ზოგჯერ კომპანიას აქვს ზედმეტად დაკავებული საშემოსავლო გადასახადის სიტუაცია პირებითანამშრომლისგან. ამ შემთხვევაში, ქ ბილინგის პერიოდიდოკუმენტში "ხელფასი" ჩანართზე "პერსონალური საშემოსავლო გადასახადი" მითითებულია გადასახადის უარყოფითი ოდენობა.

ასევე დოკუმენტში, "გადახდის კორექტირება" ჩანართზე, მითითებულია გადასახადის ოდენობა, თუ გადასახადის ოდენობა მინუსით აღემატება მიმდინარე პერიოდისთვის დარიცხულ გადასახადის ოდენობას.

ჩემს მაგალითში მე დავამატე პიროგოვი P.P. ოქტომბრიდან ბავშვებისთვის სტანდარტული საგადასახადო გამოქვითვა, შესაბამისად, ოქტომბრისთვის პროგრამამ გადაანგარიშა გადასახადი და თანხა აღმოჩნდა მინუსით. ოქტომბრიდან ნოემბრამდე (ბილინგის თვე) შორის სხვაობა არის 208 რუბლი, რომელიც ნაჩვენებია "გადახდის კორექტირება" ჩანართზე.

თუ ოქტომბრის უარყოფითი ჯამი ნოემბრის ჯამზე ნაკლები იქნებოდა, მაშინ ასეთი სხვაობა არ იქნებოდა.

დოკუმენტის განთავსებისას გენერირდება განთავსება Dt 70 Kt 68.01 უარყოფითი თანხით.

გადასახადის ეს ოდენობა აისახება როგორც ორგანიზაციის დავალიანება, არ გაიზრდება დასაქმებულისთვის გადასახდელი თანხა. ზედმეტად დაკავებული პირადი საშემოსავლო გადასახადი მხედველობაში მიიღება მომდევნო თვეებში ხელფასების გაანგარიშებისას და შემცირდება გამოთვლილი გადასახადის ოდენობა.

თუ გჭირდებათ პირადი საშემოსავლო გადასახადის ზედმეტად დაკავებული თანხა, შეგიძლიათ დააბრუნოთ იგი პერსონალური საშემოსავლო გადასახადის დეკლარაციის გაცემით 1C Accounting 8 ed. 3.0.

ამისათვის გადადით განყოფილებაში "ხელფასი და პერსონალი", შემდეგ "მეტი" და "ყველა დოკუმენტი პირადი საშემოსავლო გადასახადის შესახებ". დააჭირეთ ღილაკს "შექმნა" და აირჩიეთ სასურველი დოკუმენტი"შემოსავლის დაბრუნება".

ჩვენ მიუთითებთ დოკუმენტის თარიღს, საჭიროების შემთხვევაში, შეცვალეთ ორგანიზაცია (თუ მონაცემთა ბაზა ინახავს ერთდროულად რამდენიმე ორგანიზაციის ჩანაწერებს).

შემდეგ ველში „დასაქმებული“ აირჩიეთ თანამშრომელი, რომელსაც უბრუნდება ზედმეტი დაკავებული გადასახადი.

დოკუმენტის ცხრილის ნაწილი ავტომატურად შეივსება თანამშრომლის მითითების შემდეგ. მიეთითება შემოსავლის მიღების თარიღი და შესაბამისი განაკვეთით დასაბრუნებელი გადასახადის ოდენობა.

ჩვენს მაგალითში ეს არის გადასახადი 13% განაკვეთით.

საჭიროების შემთხვევაში, შეგიძლიათ განაახლოთ თანხები ღილაკზე „დაბრუნებადი თანხების განახლება“ დაწკაპუნებით ან ხელით დაამატოთ თანხები ღილაკზე „დამატების“ დაწკაპუნებით.

დოკუმენტი "პერსონალური საშემოსავლო გადასახადის დეკლარაცია" 1C ბუღალტერიაში 8 ed. 3.0 არ წარმოქმნის განცხადებებს, მხოლოდ დაბრუნებული გადასახადის ოდენობა აისახება რეესტრში საგადასახადო აღრიცხვაპირადი საშემოსავლო გადასახადით.

გთხოვთ გაითვალისწინოთ, რომ ხელოვნების 1-ლი პუნქტის მე-4 პუნქტის საფუძველზე. რუსეთის ფედერაციის საგადასახადო კოდექსის 231 და რუსეთის ფინანსთა სამინისტროს 2011 წლის 17 თებერვლის წერილი №030406/931, გადასახადის გადამხდელისათვის ზედმეტად დაკავებული გადასახადის თანხების დაბრუნება განხორციელდება საგადასახადო აგენტის მიერ არა. - ფულადი ფორმა გადასახადის გადამხდელის საბანკო ანგარიშზე თანხის ჩარიცხვით, რომელიც მითითებულია მის განცხადებაში.

გაგზავნეთ ეს სტატია ჩემს ფოსტაზე

1C ZUP-ში პრემიის დარიცხვა პროგრამით გათვალისწინებული სტანდარტული ოპერაციაა. 1C ZUP-ში პრემიის დასარიცხად, თქვენ უნდა შეასრულოთ რამდენიმე მარტივი ნაბიჯი, რომელსაც განვიხილავთ ამ სტატიაში.

თანამშრომლებისთვის ბონუსები არის წამახალისებელი გადასახადები (რუსეთის ფედერაციის შრომის კოდექსის 129-ე მუხლი), ორგანიზაციები აჯილდოვებენ თავიანთ კეთილსინდისიერ თანამშრომლებს. ორგანიზაციები თავისუფლად განვითარდებიან სხვადასხვა სისტემებიდაგეგმვა, პრემიების გადახდის ინდიკატორები და პირობები, რომელსაც აცნობს თანამშრომლებს - ბრძანებების ხელმოწერით, კოლექტიური ხელშეკრულებით და ა.შ.

დასაქმებულთა წახალისება შედის სახელფასო ფონდში და მიუხედავად იმისა, რომ ხელოვნება. რუსეთის ფედერაციის შრომის კოდექსის 136 ავალდებულებს ორგანიზაციებს დაადგინონ ხელფასის გადახდის გარკვეული ვადები; ეს მოთხოვნები არ ვრცელდება პრემიებზე. კომპანიას უფლება აქვს განახორციელოს პრემიები თანამშრომლებზე დამოუკიდებლად დადგენილი ვადების ფარგლებში კონკრეტული პირობებიბონუსების ინდიკატორების შესრულება, ასევე შესრულების ინდიკატორების შეფასება, მაგალითად, ამისთვის საანგარიშო წელი(შრომის სამინისტროს 2017 წლის 14 თებერვლის წერილი No14-1 / OOG-1293, 2016 წლის 19 სექტემბრის No14-1 / V-889). მთავარია წახალისების გადახდის პროცედურა დაფიქსირდეს პრემიების, ბრძანების ან კოლექტიური (შრომითი) ხელშეკრულების დებულებაში, ე.ი. თანამშრომლებმა უნდა გაიგონ, რომელი ინდიკატორების შესრულებისთვის, კომპანიის მუშაობის შედეგების მიღწევისთვის, მიიღებენ სათანადო წახალისების ანაზღაურებას.

გთხოვთ დატოვოთ თქვენთვის საინტერესო თემები კომენტარებში, რათა ჩვენმა ექსპერტებმა გააანალიზონ ისინი სტატია-ინსტრუქციებში და ვიდეო ინსტრუქციებში.

არ დაგავიწყდეთ, რომ თანამშრომლების სასარგებლოდ ნებისმიერი გადახდა, გარდა 4000 რუბლზე ნაკლები საჩუქრებისა, არის პირადი საშემოსავლო გადასახადის საფუძველი (რუსეთის ფედერაციის საგადასახადო კოდექსის 210-ე მუხლის 1-ლი პუნქტი). თქვენ უნდა გადარიცხოთ დაკავებული პირადი საშემოსავლო გადასახადი:

თვის ბოლო დღეს, რომელზედაც დარიცხული იყო წახალისება, შრომითი ურთიერთობის ფარგლებში არსებული თანხების მიხედვით.

შემოსავლის წახალისების გადახდის დღეს, რომელიც, რუსეთის ფედერაციის შრომის კოდექსის შესაბამისად, არ არის ხელფასის ნაწილი.

რუსეთის ფედერაციის ფინანსთა სამინისტროს ეს პოზიცია განისაზღვრება 04.04.2017 No BS-4-11 წერილით / [ელფოსტა დაცულია]

რაც შეეხება სადაზღვევო პრემიებს, უფრო უსაფრთხოა ყველა პრემიის ჩართვა სადაზღვევო პრემიის გაანგარიშების ბაზაში. ეს გამოწვეულია იმით, რომ 2009 წლის 24 ივლისის No212-FZ კანონის შეწყვეტამდე არსებობს ორაზროვანი სასამართლო პრაქტიკა და სასამართლოებს არ აქვთ შემუშავებული ერთიანი გადაწყვეტილება. ეს საკითხი. ამავდროულად, მარეგულირებელი ორგანოები ცალსახაა, რომ თანამშრომელთა პრემიები ექვემდებარება სადაზღვევო პრემიას (რუსეთის ფედერაციის ფინანსთა სამინისტროს 2017 წლის 7 თებერვლის წერილები No03-15-05 / 6368, 2016 წლის 16 ნოემბრის No03-04- 12 / 67082 რუსეთის ფედერაციის შრომის სამინისტროს 02.09.2013 No02.09.2013 No17-3/1450). გამონაკლისი არის პრემიები, რომლებიც გადახდილია თანამშრომლებისთვის სამსახურიდან გათავისუფლების დროს ნებისმიერი დღესასწაულზე (1998 წლის 24 ივლისის კანონის No125-FZ 125-FZ მუხლი 420, მუხლი 1, მუხლი 1, მუხლი 20.1. ).

საშემოსავლო გადასახადის აღრიცხვის მიზნით, აღიარებულია დასაქმებულთა წახალისების ხარჯები (რუსეთის ფედერაციის საგადასახადო კოდექსის 272-ე მუხლის მე-4 პუნქტი, 273-ე მუხლის მე-3 პუნქტის 1-ლი პუნქტი):

დარიცხვის მეთოდით - მათი დარიცხვის თვეში,

ნაღდი ფულით, მათი გადახდის თვეში.

თუ გავითვალისწინებთ პენსიაზე გასული თანამშრომლების წახალისების გადასახადებს, მაშინ მათი ხარჯები ასევე შეიძლება გავითვალისწინოთ საშემოსავლო გადასახადის მიზნებისთვის, მაგრამ რამდენიმე პირობის გათვალისწინებით (პუნქტი 1, მუხლი 252, პუნქტი 2, მუხლი 255, პუნქტები 1, 21, რუსეთის ფედერაციის საგადასახადო კოდექსის 22-ე მუხლი 270, რუსეთის ფედერაციის ფინანსთა სამინისტროს 2005 წლის 2 ოქტომბრის წერილი No03-0304/1/294):

ადგილობრივი ნორმატიული დოკუმენტით დაფიქსირება,

გარკვეული წარმოების მაჩვენებლების შესრულების გამო,

დოკუმენტირებული და ეკონომიკურად გამართლებული,

არ არის გადახდის წყარო წმინდა მოგება, მიზნობრივი შემოსავალი.

გადავიდეთ მთავარ კითხვაზე, როგორ გამოვთვალოთ პრემია 1 C ZUP-ში. წამახალისებელი გადახდების დარიცხვის ინსტრუმენტი მდებარეობს "ხელფასი" ჩანართზე, შემდეგ აირჩიეთ ბმული "ბონუსები".

როდესაც ხსნით სანიშნეს, გამოჩნდება ყველა მსგავსი დარიცხვის დოკუმენტი

შემდეგ თქვენ უნდა აირჩიოთ "დაჯილდოების ტიპი". პროგრამა წინასწარ განსაზღვრავს 2 ტიპს, მაგრამ პრაქტიკაში, საჭიროების შემთხვევაში, შეგიძლიათ შექმნათ დამატებითი ტიპები

განისაზღვრება პერიოდი, რომლისთვისაც ხდება დარიცხვა

ვირჩევთ პერიოდს 01.04.2018-დან 30.06.2018-მდე (Q2) და შემდეგ ღილაკზე „არჩევა“ დაწკაპუნებით ვიხილავთ მხოლოდ იმ თანამშრომლებს, რომლებიც მუშაობდნენ ამ პერიოდში.

დააყენეთ პრემიის ოდენობა

ეს თანხა ავტომატურად გადაეცემა თითოეულ თანამშრომელს

თუ არიან თანამშრომლები, რომლებსაც დარიცხვების ოდენობის შეცვლა სჭირდებათ, მაშინ მონაცემები რეგულირდება ხელით

ამის შემდეგ ჩვენ ვიზუალურად ვამოწმებთ და ვამოწმებთ დოკუმენტს.

ღილაკზე „ბეჭდვა“ დაწკაპუნებით, შეგიძლიათ შექმნათ შეკვეთები ხელმძღვანელის მიერ ხელმოწერისა და თანამშრომლების გაცნობისთვის.

გამოცდილი 1s-პროგრამისტების გუნდი:

რეაგირების დრო 5 წუთიდან გადაუდებელ ამოცანებამდე, შაბათ-კვირას და არდადეგებზეც კი.

30+ პროგრამისტი 1C-ში 20 წლამდე გამოცდილებით.

ჩვენ ვაკეთებთ ვიდეო ინსტრუქციებს დასრულებული ამოცანების შესახებ.

ცოცხალი კომუნიკაცია კლიენტისთვის მოსახერხებელი ნებისმიერი მესინჯერის საშუალებით

თქვენი დავალებების შესრულების კონტროლი სპეციალურად შემუშავებული აპლიკაციის საშუალებით

1C-ის ოფიციალური პარტნიორები 2006 წლიდან.

წარმატებული ავტომატიზაციის გამოცდილება მცირე ფირმებიმსხვილ კორპორაციებს.

კლიენტების 99% კმაყოფილია შედეგებით

ამ სტატიაში 1C ექსპერტები საუბრობენ დაყენების შესახებ"1C:ZUP 8" rev.3პრემიის გაანგარიშების სახეები - პირადი საშემოსავლო გადასახადის ტიპებისა და საშემოსავლო კატეგორიების კოდები, ყოველთვიური ბონუსის, ერთჯერადი ბონუსის და საიუბილეო ბონუსის (კომპანიის მოგებიდან გადახდილი) გადახდის შემთხვევაში პირადი საშემოსავლო გადასახადის ანგარიშგებაში სწორი ასახვისთვის. .

როგორ დავაყენოთ "1C: სახელფასო და HR მენეჯმენტი 8" გამოცემა 3, რათა სწორად აისახოს 6-NDFL-ის გაანგარიშებაში ბონუსის მიღების სხვადასხვა შემთხვევები, პირადი საშემოსავლო გადასახადის სტანდარტული გამოქვითვების გათვალისწინებით.

შემოსავლის კოდები პრემიუმ აღრიცხვისთვის

ბრძანება No ММВ-7-11/ 2016 წლის 22 ნოემბერს [ელფოსტა დაცულია]რუსეთის ფედერალურმა საგადასახადო სამსახურმა დაამტკიცა შემოსავლის კოდები: 2002 და 2003 წლებში პრემიების აღრიცხვისთვის.

2002 და 2003 წლების კოდით პრემიის შემოსავლებად დაყოფის აუცილებლობა ბადებს კითხვას, თუ რა იგულისხმება სიტყვაში „პრემია“.

შრომის კოდექსის (მუხლი 129) თვალსაზრისით, პრემია არის ხელფასების წახალისების ერთ-ერთი სახეობა. რუსეთის ფედერაციის შრომის კოდექსის 135-ე მუხლი, რომელიც არეგულირებს ხელფასის დადგენას, ნათქვამია, რომ ბონუსების სისტემები იქმნება კოლექტიური ხელშეკრულებებით, ხელშეკრულებებით, ადგილობრივი რეგულაციებით შრომის კანონმდებლობისა და სხვა მარეგულირებელი სამართლებრივი აქტების შესაბამისად, რომლებიც შეიცავს ნორმებს. შრომის კოდექსი. რუსეთის ფედერაციის შრომის კოდექსის 191-ე მუხლში ჩამოთვლილია პრემია, როგორც სამუშაოს ერთ-ერთი წახალისება. სხვა ხსენებები შრომის კოდექსიარ არსებობს სიტყვა "პრემია" და, შესაბამისად, რუსეთის ფედერაციის შრომის კოდექსის შესაბამისად მინიჭებული ყველა პრემია დაკავშირებულია ანაზღაურებასთან.

ასე რომ, რუსეთის ფედერალური საგადასახადო სამსახურის ბრძანებამ დაყო ყველა პრემია პრემიებად კოდით:

- 2002 წელი – წარმოების შედეგებზე და კანონმდებლობით გათვალისწინებულ სხვა ანალოგიურ მაჩვენებლებზე გადახდილი პრემიების ოდენობა რუსეთის ფედერაცია, შრომითი ხელშეკრულებები(კონტრაქტები) და (ან) კოლექტიური ხელშეკრულებები (გადახდილი არა ორგანიზაციის მოგების, არა სპეციალური დანიშნულების ფონდების ან მიზნობრივი შემოსავლების ხარჯზე);

- 2003 წელი - ორგანიზაციის მოგებიდან, სპეციალური დანიშნულების ფონდებიდან ან მიზნობრივი შემოსავლებიდან გადახდილი ანაზღაურების თანხები.

გასაგებია, რომ მოგებიდან მიღებული ჯილდოები არ ენიჭება შრომით მიღწევებს, არამედ ემთხვევა იუბილეებსა და დღესასწაულებს, წაახალისებს სპორტს ან სხვა შემოქმედებით წარმატებებს. თუ ასეთი ანაზღაურების მარეგულირებელი ადგილობრივი რეგულაციები არ იყენებს სიტყვას "პრემია", მაშინ ასეთი გადახდები განიხილება როგორც შემოსავალი 4800 კოდით.

07.08.2017 No SA-4-11 წერილით / [ელფოსტა დაცულია]რუსეთის ფედერალურმა საგადასახადო სამსახურმა განმარტა, რომ 2002 წლის შემოსავლის კოდით ანაზღაურება მოიცავს ხელფასთან დაკავშირებულ ბონუსებს:

- გადახდილი პრემიები: თვის, კვარტლის, წლის მუშაობის შედეგების მიხედვით;

- ერთჯერადი პრემიები განსაკუთრებით მნიშვნელოვანი ამოცანისთვის;

- ჯილდოები საპატიო წოდებების მინიჭებასთან დაკავშირებით, სახელმწიფო და უწყებრივი ჯილდოების მინიჭებასთან დაკავშირებით;

- ანაზღაურება (ბონუსები) წარმოების შედეგების მიღწევისთვის;

- გადახდილი პრემიები საბიუჯეტო ინსტიტუტები;

- სხვა მსგავსი ჯილდოები.

თუმცა, რუსეთის ფედერაციის უზენაესი სასამართლოს 2015 წლის 16 აპრილის განჩინება No. ხელფასი. ასეთ პრემიებზე შემოსავლის ფაქტიური მიღების თარიღი უნდა ჩაითვალოს იმ თვის ბოლო დღედ, რომლისთვისაც ეს პრემია დარიცხულია. ამრიგად, უზენაესმა სასამართლომ განმარტა, თუ როგორ უნდა კვალიფიცირდეს შესრულების პრემიები (კოდი 2002), რომლებსაც აქვთ ყოველთვიური სიხშირე.

რუსეთის ფინანსთა სამინისტროს 2017 წლის 29 სექტემბრის წერილი No. 03-04-07 / 63400 პასუხობს კითხვას წარმოების ბონუსებიდან ფაქტობრივი შემოსავლის მიღების თარიღის შესახებ (ასევე 2002 წლის კოდით), მაგრამ განსხვავებული სიხშირით: ერთი -დრო, კვარტალური, წლიური. მათთვის შემოსავლის ფაქტიური მიღების თარიღად დგინდება სალაროდან თანხის ამოღება ან კომპანიის მიმდინარე ანგარიშიდან თანამშრომლის ბარათზე გადარიცხვის დღე.

როგორ დავაყენოთ ბონუსების გაანგარიშების ტიპები "1C: ZUP 8" ed. 3

3.1.5.170 ვერსიიდან დაწყებული, პროგრამაში "1C: სახელფასო და HR 8" გამოცემა 3, შეიცვალა გაანგარიშების ტიპების პარამეტრები, რომლებსაც აქვთ როგორც დარიცხვის დავალებებიარჩეული პრიზი. ჯილდოსთვის ფაქტობრივი შემოსავლის მიღების თარიღი განისაზღვრება იმის მიხედვით შემოსავლის კატეგორიები. შემოსავლის კატეგორიამითითებულია საანგარიშო ტიპის ბარათში ჩანართზე გადასახადები, შენატანები, ბუღალტერიადა შეუძლია მიიღოს მნიშვნელობები:

- ხელფასი;

- ;

- Სხვა შემოსავალი.

შემოსავლის კატეგორიის დარიცხვისთვის ხელფასიროგორც შემოსავლის ფაქტიური მიღების თარიღები 6-NDFL ანგარიში ადგენს თვის ბოლო დღეს, რომლისთვისაც განხორციელდა ეს დარიცხვა.

სხვა გადასახადებისთვის შემოსავლის ფაქტიური მიღების თარიღი 6-NDFL ანგარიშში ეს არის თანამშრომლისთვის შემოსავლის ფაქტობრივი გადახდის დღე.

შერჩევისთვის ხელმისაწვდომი კატეგორიები განისაზღვრება პარამეტრებით შემოსავლის ტიპი პირადი საშემოსავლო გადასახადისთვის. თუ ბარათი შემოსავლის ტიპი პირადი საშემოსავლო გადასახადისთვისდროშის ნაკრები შეესაბამება ხელფასებს, მაშინ შემოსავლის კატეგორიაშეიძლება აირჩეს:

- ხელფასი;

- სხვა შემოსავალი შრომითი საქმიანობა .

Თუ შემოსავლის ტიპი პირადი საშემოსავლო გადასახადისთვისარა შეესაბამება ხელფასებს(დროშა არ არის დაყენებული), შემდეგ შესარჩევად ხელმისაწვდომია შემდეგი კატეგორიები:

- სხვა შემოსავალი დასაქმებიდან;

- Სხვა შემოსავალი.

პირადი საშემოსავლო გადასახადის ტიპების დადგენა

ბრინჯი. 1. პირადი საშემოსავლო გადასახადის სახეების დაწესება

ბრინჯი. 2. შესრულების ბონუსის კორექტირება

დააყენეთ შემოსავლის კატეგორიები

შესრულების ბონუსებისთვის, კომპლექტი შემოსავლის კოდი„2002“ და დაჯილდოების სიხშირიდან გამომდინარე, აირჩიეთ შემოსავლის კატეგორიაპარამეტრებიდან:

- ხელფასი;

- სხვა შემოსავალი დასაქმებიდან(იხ. სურ. 2).

ბრინჯი. 3. ორგანიზაციის მოგებიდან გადახდილი ბონუსის დაწესება

ორგანიზაციის მოგებიდან, სპეციალური დანიშნულების ფონდებიდან ან მიზნობრივი შემოსავლებიდან გადახდილი პრემიებისთვის უნდა დადგინდეს. შემოსავლის კოდი 2003.

არჩევანის მიცემა შემოსავლის კატეგორიებიშემდეგი ვარიანტებიდან:

- სხვა შემოსავალი დასაქმებიდან;

- Სხვა შემოსავალი(იხ. სურ. 3).

ბრინჯი. 4. დოკუმენტი "დაჯილდოება"

შენიშვნარომ კატეგორიის დაზუსტება ამ შემთხვევაში მნიშვნელოვანია არარეზიდენტებისთვის პირადი საშემოსავლო გადასახადის განაკვეთის არჩევისთვის. გადასახადი 13%-იანი განაკვეთით ასეთ ბონუსზე არარეზიდენტებისთვის, რუსეთის ფედერაციის საგადასახადო კოდექსის 224-ე მუხლის მე-3 პუნქტის შესაბამისად, გამოითვლება პროგრამაში, თუ შემოსავლის კატეგორიები - სხვა შემოსავალი დასაქმებიდან.

განვიხილოთ პრემიების დაწესების მაგალითები პროგრამაში "1C: ხელფასი და პერსონალის მართვა 8" გამოცემა 3 და ასახულია 6-პერსონალური საშემოსავლო გადასახადის გაანგარიშებაში.

მაგალითი 1

ყოველთვიური პრემია შემოსავლის კოდი"2002" და შემოსავლის კატეგორია„გადახდა“ ირიცხება ცალკე დოკუმენტზე. ჯილდო მითითებულია ყოველთვიურად. დარიცხვის შემდეგ თვე, რათა დადგინდეს ფაქტობრივი შემოსავლის თარიღები– ველში მითითებული 2018 წლის იანვარი თვე(ნახ. 4).

ამიტომ, 2018 წლის პირველი კვარტლის 6-NDFL ანგარიშის მე-2 ნაწილში, იანვრის ყოველთვიური პრემია ნაჩვენებია სტრიქონებში:

130: 10,000 რუბლი

140: 936 რუბლი.

მაგალითი 2

ერთჯერადი ბონუსი შემოსავლის კოდი"2002" და შემოსავლის კატეგორია

მაგალითი 3

დასაქმებულის საიუბილეო ბონუსი 10,000 რუბლის ოდენობით, დაწესებული ზემოაღნიშნული რეკომენდაციების შესაბამისად, დარიცხული და გადახდილი იყო ანგარიშთაშორის პერიოდში 2018 წლის 15 თებერვალს.

თანამშრომლის საიუბილეო ჯილდო შემოსავლის კოდი"2003" და შემოსავლის კატეგორია„სხვა შემოსავალი დასაქმებიდან“ დარიცხულია ცალკე დოკუმენტზე, მაგალითად 1-ის მსგავსი.

2018 წლის 1-ლი კვარტლის 6-NDFL ანგარიშის მე-2 ნაწილში, იანვრის ერთჯერადი პრემია ნაჩვენებია სტრიქონებში:

130: 10,000 რუბლი

140: 936 რუბლი.

შენიშვნა, "1C: ხელფასი და პერსონალის მენეჯმენტი 8" (რედ. 3) არ არის რეკომენდებული კატეგორიების შეცვლა ადრე დარიცხული პრემიების პარამეტრებში. უკვე გენერირებულ ანგარიშებში ცვლილებების თავიდან ასაცილებლად, რეკომენდებულია ახალი გაანგარიშების ტიპების შექმნა.

სარედაქციო . ლექციაზე "1C-ანგარიშგება 2018 წლის 1-ლი კვარტლისთვის - ახალი მოხსენებაში, რა უნდა ვეძებოთ" 03/29/2018, 1C ექსპერტებმა ისაუბრეს 2018 წლის 1-ლი კვარტლის მოხსენებების მომზადების მახასიათებლებზე, მათ შორის პრემიების დაყენებაზე. . იხილეთ ვიდეოს ნაწილი "ხელფასის მომზადების თავისებურებები" 1C-ში: ხელფასი და პერსონალის მართვა 8 "(გამოხ. 3)". Წაიკითხე მეტი - 1C-ში: ITS .

გამარჯობა, zup1c-ის ძვირფასო სტუმრებო. ამ სტატიაში ჩვენ ვისაუბრებთ პრემიების დარიცხვა 1C ZUP 3-ში. მოდით გავაანალიზოთ, თუ როგორ არის დაყენებული პრემიის გამოსათვლელი გამოთვლების ტიპები, რა მახასიათებლებია გაანგარიშებაში და რა ახალი ფუნქციებია წარმოდგენილი ZUP გამოცემა 3-ში, რაც დაგეხმარებათ დააყენოთ და გამოთვალოთ პრემია რაც შეიძლება მოხერხებულად. როგორც ამ პუბლიკაციის ნაწილი, ჩვენ გავაანალიზებთ ჯილდოების შემდეგ ვარიანტებს:

- ერთჯერადი ბონუსი- ფიქსირებული თანხა და ერთჯერადი ბონუსი ფიქსირებული ოდენობით სამუშაო საათებიდან;

- პრემიუმის პროცენტი (წინა თვისთვის) –ჩვენ განვიხილავთ სამ ვარიანტს ასეთი პრემიის გაანგარიშების განსახორციელებლად;

- პროცენტული პრემია (წინა კვარტალი) –აქ განვიხილავთ 1C ZUP 3-ის ახალ საინტერესო მახასიათებელს, რომელიც საშუალებას გაძლევთ დაუყოვნებლივ განსაზღვროთ თვეები, რომლებშიც ხდება დარიცხვა გაანგარიშების ტიპის პარამეტრებში;

ასევე, მინდა თქვენი ყურადღება გავამახვილო იმ ფაქტზე, რომ ცალკეულ პუბლიკაციაში განვიხილე წლიური (კვარტალური) პრემიის გაანგარიშების საკითხი 1C ZUP 8.3-ში. სამუშაო საათების პროპორციულად:

პრიზების შექმნა პროგრამის საწყისი დაყენების გზით

✅

✅

✅

უპირველეს ყოვლისა, უნდა აღინიშნოს, რომ 1C ZUP 3 დოკუმენტში პრიზიხელმისაწვდომი იქნება თუ ჟურნალი დარიცხვებიარსებობს მინიმუმ ერთი გაანგარიშების ტიპი დავალებით ჯილდო ცალკე დოკუმენტისთვისდოკუმენტის ტიპის მითითებით პრიზი.

მხოლოდ ამ შემთხვევაში ჩნდება დოკუმენტი პრიზი. არ არსებობს სპეციალური დროშა მომხმარებლისთვის ბონუსის დასაკავშირებლად სახელფასო პარამეტრებში.

თუმცა, გასათვალისწინებელია, რომ ქ 1C ZUP 3არის პროგრამის საწყისი პარამეტრი (ის იწყება მაშინ, როცა პროგრამა ახლახან იწყებს მუშაობას და ძირითადი ინფორმაცია და პარამეტრები ჯერ არ არის შევსებული) და მისი დახმარებით შეგვიძლია მივიღოთ გარკვეული ტიპის დარიცხვები. თქვენ შეგიძლიათ წაიკითხოთ სტატიაში პერსონალის ჩანაწერების ძირითადი პარამეტრების შესახებ.

კერძოდ, ამ საწყის პარამეტრში არის ნაბიჯი დარიცხვის პარამეტრების განსაზღვრისთვის ყოველთვიური ბონუსი.

ჩვენ შეგვიძლია განვსაზღვროთ პრემიის დარიცხვა თუ არა. თუ დარიცხულია, რომელი: ფიქსირებული თანხა თუ პროცენტი. ასევე შესაძლებელია დაზუსტდეს, თუ რომელი თვის მოგებაა დათვლილი პრემია. ასევე შეგიძლიათ მიუთითოთ საშემოსავლო გადასახადის კოდი. მითითებაში მოცემული პარამეტრების საფუძველზე დარიცხვებიყოველთვიური ბონუსის გამოსათვლელად შეიქმნება შესაბამისი დარიცხვის ტიპები.

მომდევნო ნაბიჯებში ჩვენ შეგვიძლია განვსაზღვროთ პარამეტრები დარიცხვის ტიპებისთვის, რომლებიც გამოყენებული იქნება გამოსათვლელად კვარტალური ბონუსები.

ასევე არის ნაბიჯი გამოთვლების დასაყენებლად წლიური პრემია.

და ნაბიჯი დასაყენებლად ერთჯერადი პრემია.

ერთჯერადი პრემია (ფიქსირებული)

ასე რომ, მოდით შევხედოთ პირველ ვარიანტს. ერთჯერადი პრემია (ფიქსირებული). ჩანართზე მთავარიჩვენ ვაყენებთ ამ ტიპის გაანგარიშებას დარიცხვის მიზანი: პრიზი, დარიცხვა მიმდინარეობს: ცალკე დოკუმენტის მიხედვითდა ავტომატურად ჩანაცვლებული დოკუმენტის ტიპი: პრიზი.

ახლა ვნახოთ დოკუმენტი პრიზი(ხელფასი - ბონუსები). შექმენით დოკუმენტი პრიზიერთჯერადი პრემიის დარიცხვის მიზნით. აირჩიეთ მასში გაანგარიშების ტიპი: ერთჯერადი პრემია (ფიქსირებული), აირჩიეთ თანამშრომელი და შეავსეთ ბონუსის ოდენობის მაჩვენებელი. თუ დოკუმენტში ბევრი თანამშრომელია და ის ყველას ერთნაირი თანხა უნდა დაერიცხოს, მაშინ ბრძანების გამოყენებით შეგიძლიათ ერთდროულად შეავსოთ ინდიკატორი ყველა თანამშრომლისთვის. შეავსეთ ინდიკატორები.

ერთჯერადი ბონუსი (სამუშაო საათებიდან)

პრემიის გამოთვლა ფიქსირებული თანხით საკმაოდ მარტივი შემთხვევაა, ამიტომ ახლა უფრო საინტერესო ვარიანტს გადავხედოთ. ერთჯერადი ბონუსი, რომელიც დამოკიდებულია თანამშრომლის სამუშაო საათებზე, ე.ი. როდესაც განისაზღვრება ფიქსირებული თანხა, მაგრამ თუ თანამშრომელმა არ დაასრულა თავისი თვე, მაშინ იგი ხელახლა გამოითვლება სამუშაო საათების პროპორციულად.

ამ ტიპის გაანგარიშებაც დარიცხვის მიზანი: პრიზი, მაგრამ ეს დარიცხვა განხორციელდება მხოლოდ იმ შემთხვევაში, თუ შეყვანილია ინდიკატორის მნიშვნელობა (პროპს დარიცხვა მიმდინარეობს). და შეამოწმეთ ყუთი ინდიკატორის გვერდით ( ერთჯერადი პრემიუმის ოდენობა), რომლის შესვლისას დაგერიცხებათ პრემია, ე.ი. თუ ეს მაჩვენებელი შეყვანილია მიმდინარე თვისთვის, მაშინ პრემია გამოითვლება დოკუმენტში.

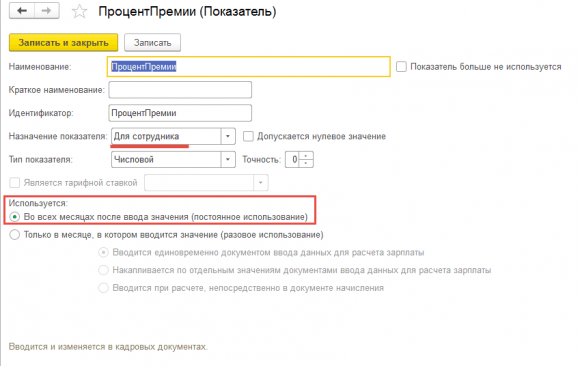

ეს მაჩვენებელი არ არის წინასწარ განსაზღვრული, ასე რომ თქვენ მოგიწევთ მისი შექმნა. თქვენ შეგიძლიათ შექმნათ ინდიკატორი, ან მორგებული გაანგარიშების ტიპის ფორმულის რედაქტირების ფანჯარაში, ან პირდაპირ მითითებაში სახელფასო ინდიკატორები(მენიუ განყოფილება დაყენება).

ინდიკატორის პარამეტრებში დააყენეთ შემდეგი მნიშვნელობები დეტალებისთვის

- ინდიკატორის დანიშნულებაა თანამშრომლისთვის,

- ინდიკატორის ტიპი რიცხვითი

- დააყენეთ მოსანიშნი ველები მხოლოდ იმ თვეში, რომელშიც შეყვანილია მნიშვნელობა (ერთჯერადი გამოყენება)და ჩამრთველი შეყვანილია ერთ დროს ხელფასების მონაცემთა შეყვანის დოკუმენტში

ეს პარამეტრები ნიშნავს, რომ ინდიკატორი შეიყვანება თითოეული თანამშრომლისთვის ცალკე, გარკვეული თვის განმავლობაში.

ინდიკატორი შეყვანილია იმ თანამშრომლებისთვის, რომლებსაც ასეთი პრემიის დარიცხვა სჭირდებათ ყოველთვიურად დოკუმენტით მონაცემები ხელფასის შესახებ. ამრიგად, თუ ჩვენ არ გავაკეთებთ დასაქმებულს, მაშინ ბონუსი შესაბამისად არ განიხილება.

✅ სემინარი "Life hacks for 1C ZUP 3.1"

15 საბუღალტრო ცხოვრების ჰაკის ანალიზი 1s zup 3.1-ში:

✅ 1C ZUP 3.1-ში სახელფასო სიის შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ ხელფასი 1C ZUP 3.1-ში

ნაბიჯ-ნაბიჯ ინსტრუქციადამწყებთათვის:

ახლა განიხილეთ ფორმულა დარიცხვის ტიპის პარამეტრებში. ბონუსის ოდენობა მრავლდება სამუშაო საათებზე და იყოფა დღეების ნორმაზე. ამრიგად, ბონუსი გამოითვლება სამუშაო საათების პროპორციულად.

ახლა ვნახოთ, როგორ შევიტანოთ ინფორმაცია ამ პრემიის გამოსათვლელად. ეს ინფორმაცია შეიტანება დოკუმენტის ჟურნალის მეშვეობით მონაცემები ხელფასის შესახებ (ხელფასი - სახელფასო მონაცემები). ამ ჟურნალში დააჭირეთ შექმნას და აირჩიეთ შეყვანის ფორმა - ერთჯერადი პრემიის ოდენობა. ამ ფორმის საშუალებით ჩვენ შეგვიძლია დასაქმებულს დავაწესოთ ნებისმიერი ბონუსი.

იმისათვის, რომ ეს ფორმა გამოჩნდეს დოკუმენტის ჟურნალში მონაცემები ხელფასის შესახებ, ის უნდა შეიქმნას განყოფილებაში დაყენება - წყარო მონაცემთა შეყვანის შაბლონები. თქვენ უნდა შეიყვანოთ სახელი და აირჩიოთ ინდიკატორი, რომელიც შეიტანება ამ ფორმის საშუალებით.

რათა შესაძლებელი გახდეს ინდიკატორის შეყვანა ერთდროულად რამდენიმე თანამშრომლისთვის ერთ დოკუმენტში, ჩანართზე დამატებითთქვენ უნდა შეამოწმოთ ყუთი დოკუმენტი იყენებს რამდენიმე კოლაბორატორს.

იანვრისთვის დოკუმენტში მონაცემები ხელფასის შესახებთანამშრომელ ივანოვს პრემია 5000 რუბლის ოდენობით.

თუმცა ეს თანამშრომელი იანვარში სრულად არ მუშაობდა. დოკუმენტი ხელფასი და შენატანებიიანვრისთვის დასაქმებულის პრემია დათვლილი იყო სამუშაო საათების პროპორციულად. თანამშრომელი მუშაობდა 15 დღე, ხოლო მისი ნორმა ამ თვეში გრაფიკის მიხედვით 18 დღეა.

ამავდროულად, მინდა აღვნიშნო, რომ ჩვენ შეგვიძლია დავაყენოთ ეს პრემია ისე, რომ გაანგარიშება მოხდეს დოკუმენტში პრიზი, რაც მიუთითებს იმაზე, რომ დარიცხვა შესრულებულია: ცალკე დოკუმენტის მიხედვით.

თუმცა, პირველი პარამეტრის ვარიანტი, რომელშიც პრემია გამოითვლება დოკუმენტში ხელფასი და შენატანებიუფრო სასურველია, რადგან ყველა ინფორმაცია არყოფნის შესახებ შეიტანება ზუსტად დოკუმენტის შევსების დროს ხელფასი და შენატანები.

პროცენტული პრემია (მიმდინარე თვისთვის)

განვიხილოთ ბონუსის შემდეგი ტიპი, რომელიც გამოითვლება მოგების პროცენტულად (გარკვეული საანგარიშო ბაზიდან).

აქ რამდენიმე ვარიანტია. პირველი, ჩვენ შეგვიძლია გამოვთვალოთ ბონუსი მიმდინარე თვის შემოსავლის პროცენტულად. მოდით შევხედოთ ამ ტიპის დარიცხვის პარამეტრებს.

დარიცხვის მიზანი: პრიზი. გაანგარიშება ხორციელდება: ყოველთვიური, ე.ი. საჭირო იქნება ამ ბონუსის მინიჭება დასაქმებულს გეგმიური წესით რაიმე სახის პერსონალის დოკუმენტით:

- პერსონალის გადაყვანა,

- დაგეგმილი დარიცხვის დანიშვნა,

- ხელფასების ცვლილება

- დაგეგმილი გადასახადების შეცვლა.

პერსონალის ჩანაწერების და თანამშრომლისთვის დაგეგმილი დარიცხვების მინიჭების შესახებ მეტი შეგიძლიათ წაიკითხოთ სტატიაში.

სავარაუდო ბაზაარის წინასწარ განსაზღვრული მაჩვენებელი. ის აბრუნებს დარიცხვების მნიშვნელობებს იმ ტიპის გაანგარიშებისთვის, რომლებიც ჩამოთვლილია ჩანართზე ბაზის გაანგარიშებადა ამავდროულად ეს დარიცხვები გროვდება გარკვეული პერიოდის განმავლობაში. დარიცხვების სია და ბაზის გამოთვლის პერიოდი განისაზღვრება ჩანართზე ბაზის გაანგარიშება. ჩვენს შემთხვევაში ბაზის გაანგარიშება განხორციელდება მიმდინარე თვისთვის.

დავუბრუნდეთ ფორმულას. სავარაუდო ბაზაგამრავლებული პროცენტი პრემიუმი. ინდექსი პროცენტი პრემიუმიარ არის წინასწარ განსაზღვრული, თქვენ თავად უნდა შექმნათ იგი.

ეს მაჩვენებელი შეყვანილია თანამშრომლისთვისდა გამოიყენება: ღირებულების შეყვანიდან ყველა თვეში (მუდმივი გამოყენება) . ამრიგად, ეს ბონუსი თანამშრომელს ენიჭება ერთ-ერთი საკადრო დოკუმენტით, რაც ამაზე მიუთითებს პრემიუმ პროცენტი, და ის ძალაში დარჩება მანამ, სანამ მომხმარებელი არ შეწყვეტს ამ ბონუსს დაგეგმილი წესით, ან სანამ ის სხვას არ წარადგენს პერსონალის დოკუმენტი, სადაც პროცენტი შეიცვლება.

შემდეგი ნაბიჯი არის ამ ბონუსის გეგმიური მინიჭება თანამშრომლისთვის. ამისათვის ჩვენ შეგვიძლია გამოვიყენოთ დოკუმენტი ჟურნალიდან ცვლილებები თანამშრომელთა ანაზღაურებაში. არსებობს რამდენიმე დოკუმენტი, რომლითაც შეგიძლიათ დანიშნოთ ან შეცვალოთ დაგეგმილი გადასახადები. ამ შემთხვევაში, დოკუმენტი ხელფასების ცვლილება. გარკვეული დღიდან დაინიშნა თანამშრომელი სიდოროვი პროცენტული პრემია (მიმდინარე თვისთვის)ხოლო პრემიის პროცენტი არის 10%.

ეს დარიცხვა ავტომატურად გამოითვლება თანამშრომლის დოკუმენტში შევსებისას ხელფასი და შენატანები .

ამ ტიპის პრემია გამოითვლებოდა დარიცხვით გადახდა საათობრივი განაკვეთითთანამშრომელი ამ თვეში. თუ მომხმარებელი ხელით შეასწორებს თავის გადახდას საათობრივი განაკვეთის მიხედვით, მაშინ პრემია გადაითვლება შესაბამისად.

პრემიუმ პროცენტი (წინა თვისთვის)

შემდეგი ტიპი არის პრემია, რომელიც ასევე პროცენტულად ირიცხება, მაგრამ წინა თვისთვის, ე.ი. წინა თვის დარიცხვის საანგარიშო ბაზად მიიღება. ასეთი პრემიის გაანგარიშების რამდენიმე ვარიანტი არსებობს.

ბონუსის დოკუმენტში წინა თვის პრემიის გაანგარიშება

პირველი ვარიანტი არის გაანგარიშება დოკუმენტში პრიზი, ე.ი. გაანგარიშების სახით ჩვენ ვადგენთ დარიცხვის მიზანს: პრიზი, მიუთითეთ, რომ დარიცხვა შესრულებულია: ცალკე დოკუმენტის მიხედვითდა Document View ავტომატურად გამოჩნდება: პრიზი.

ფორმულა იგივეა, რაც მიმდინარე თვის გაანგარიშების შემთხვევაში. განსხვავება ისაა, რომ ჩანართზე ბაზის გაანგარიშებაპერიოდად დაყენებული Გასული თვე.

შემდგომი დოკუმენტი პრიზიჩვენ ვურიცხავთ ამ პრემიას თანამშრომელს სიდოროვს 2018 წლის იანვრისთვის. დეკემბერში ამ თანამშრომელს ხელფასი 50 400 მანეთი ჰქონდა. შესაბამისად, პრემიების დარიცხვა მოხდება ამ ხელფასის საფუძველზე.

ბონუსის პროცენტი ავტომატურად გაიზარდა მხოლოდ იმიტომ, რომ ამ თანამშრომელს ჯერ კიდევ აქვს დაგეგმილი ყოველთვიური ბონუსის გაანგარიშება (მიმდინარე თვისთვის), რისთვისაც ეს პროცენტი უკვე დადგენილია. თუ ის იქ არ იყო, მაშინ გრაფიკი პროცენტი პრემიუმიდარჩა შეუვსებელი. და იმისთვის, რომ პრემიის ოდენობა გამოითვალოს, მომხმარებელმა დამოუკიდებლად უნდა ჩამოაგდოს პროცენტი, ე.ი. შეიყვანეთ ხელით ან, თუ რამდენიმე თანამშრომელია და მათ აქვთ იგივე ბონუსის პროცენტი, შეიტანეთ იგი ბრძანების საშუალებით შეავსეთ ინდიკატორები .

ბონუსის დარიცხვის ეს ვარიანტი შესაფერისია იმ შემთხვევაში, თუ ბონუსი არ ერიცხება მუდმივად, მაგრამ ზოგჯერ ზოგიერთ თანამშრომლებს. თუ ორგანიზაციაში ასეთი დარიცხვა ხდება თვიდან თვემდე, მაშინ შეიყვანეთ დოკუმენტი ყოველ ჯერზე პრიზიარ არის ძალიან მოსახერხებელი, ამიტომ რეკომენდებულია პრემიის ამ გაანგარიშების გაკეთება ცოტა განსხვავებულად.

წინა თვის პრემიის გაანგარიშება დოკუმენტში სახელფასო და შენატანები

ამ ტიპის დარიცხვა უნდა დაინიშნოს დაგეგმილი წესით. იანვრიდან თანამშრომელი სიდოროვი დაინიშნება პრემიუმ პროცენტი (წინა თვისთვის)და ჩვენ გავაუქმებთ ბონუსს მიმდინარე თვისთვის.

გადავიტანოთ დოკუმენტი. ამ თანამშრომელს იანვრის ხელფასი დავუთვალოთ.

პრემია გამოითვლება წინა თვის საათობრივი განაკვეთის მიხედვით. ანგარიშსწორების ბაზა არის 50,400 რუბლი, რომელიც დარიცხულია 2017 წლის დეკემბერში.

წინა თვის პრემიის გაანგარიშება დოკუმენტში ხელფასების და შენატანების გაანგარიშება (პროცენტის ყოველთვიური ჩანაწერი)

ZUP 3.1-ში არის კიდევ ერთი ვარიანტი, რომელიც ძირითადად პირველის მსგავსია, მაგრამ განსხვავება ისაა, რომ გაანგარიშება არ მოხდება დოკუმენტში. პრიზიდა დოკუმენტში ხელფასი და შენატანები. ამასთან, ამ პროცენტს ყოველთვიურად საბუთით ვიხდით მონაცემები ხელფასის შესახებანუ თუ არ შევიყვანთ, მაშინ თანამშრომლისთვის გაანგარიშება არ მოხდება.

ამ ტიპის პრემია დაირიცხება მხოლოდ იმ შემთხვევაში, თუ დასაქმებულს მიმდინარე თვის ინდიკატორი ბონუსის პროცენტი წინა თვისთვის არის შეყვანილი (ეს არის თვითნებური მაჩვენებელი, რომელიც უნდა შეიქმნას, ის ყოველთვიურად შეიყვანება, პირადად თითოეული თანამშრომლისთვის).

გაანგარიშების ბაზა ასევე აღებულია წინა თვისთვის.

ახლა ჩვენ უნდა შევიტანოთ ეს პროცენტი იმ თანამშრომლისთვის, რომელსაც ეს ბონუსი უნდა დაერიცხოს მიმდინარე თვეში. ჩვენ შევდივართ მას დოკუმენტის საშუალებით მონაცემები ხელფასის შესახებ. 2018 წლის იანვრის თანამშრომელ სიდოროვს, წინა თვის პრემიის პროცენტი გადაუხადეს - 5%.

შემდეგ დოკუმენტში ხელფასი და შენატანებიამ ტიპის პრემია ჩამოიჭრება ცალკე ხაზით.

Ამგვარად, პრემიუმ პროცენტი (წინა თვისთვის)გამოითვლება მხოლოდ იმ შემთხვევაში, თუ ამ პროცენტს დავამატებთ დასაქმებულს დოკუმენტში მონაცემები ხელფასის შესახებ. ეს ვარიანტი შესაფერისია, თუ ამ სახეობისპრემიები გამოითვლება არათანმიმდევრულად.

პრემიუმ პროცენტი (წინა კვარტლისათვის)

გაანგარიშება დოკუმენტში ჯილდო

ახლა განიხილეთ წინა კვარტალში დარიცხული პრემია. ამ დარიცხვის დაყენების უმარტივესი გზა შემდეგია. ჩვენ მივუთითებთ დარიცხვის მიზანს: პრიზი, გაანგარიშება ხორციელდება: ცალკე დოკუმენტის მიხედვით. გაანგარიშების ფორმულა იგივე იქნება, რაც წინა თვეში. თავისებურება ის არის, რომ ჩანართზე ბაზის გაანგარიშებამითითებულია ბაზის გაანგარიშების პერიოდი Გასული თვე.

ვნახოთ, როგორ გამოითვლება ეს გადასახადი. დოკუმენტის წარდგენა პრიზი.

აირჩიეთ ჯილდოს ტიპი პრემიუმ პროცენტი (წინა კვარტლისათვის). პერიოდი, რომლისთვისაც გამოითვლება პრემია, ავტომატურად იტვირთება. ვირჩევთ თანამშრომელს, ვისთვისაც აუცილებელია ამ ტიპის დარიცხვის გამოთვლა და ბონუსის პროცენტის ხელით ჩანაცვლება.

კვარტლის პრემიის გაანგარიშება ჩამოთვლილ თვეებში

AT 1C ZUP 3არსებობს შესაძლებლობა გაუმჯობესდეს პრემიის ეს გაანგარიშება იმ შემთხვევაში, თუ ვარაუდობენ, რომ მისი დარიცხვა იგეგმება ყოველ კვარტალში, ე.ი. წინასწარ ვიცით, რომელ თვეებში დაგერიცხება.

ამ ტიპის გაანგარიშების პარამეტრებში ჩვენ მივუთითებთ, რომ პრემია უნდა გადასახადი ჩამოთვლილ თვეებშიდა გაითვალისწინეთ რომელი. თუ ჩვენ გვჭირდება პრემიის დარიცხვა ყოველი კვარტლის შედეგებზე დაყრდნობით, მაშინ ვანიშნებთ იანვარს, აპრილს, ივლისს და ოქტომბერს. ბონუსი დაირიცხება მხოლოდ დოკუმენტში მითითებულ თვეებში ხელფასი და შენატანები. ჩანართი ბაზის გაანგარიშება- მიუთითეთ გაანგარიშების პერიოდი წინა კვარტალი.

აუცილებელია ამ ტიპის დარიცხვა დასაქმებულს მიენიჭოს გეგმიურად, მაგალითად, დოკუმენტით ხელფასების ცვლილება. დავამატოთ ახალი ბრალდება. ჩვენს შემთხვევაში, ეს არის.

მოდით შევამოწმოთ ეს გაანგარიშება. მოდით შევქმნათ დოკუმენტი ხელფასი და შენატანებიიანვრისთვის და შეავსეთ ამ თანამშრომლისთვის.

პრემიის პროცენტი (წინა კვარტლისთვის) ჩამოთვლილ თვეებშითანამშრომელს ბრალი წაუყენეს. ამ ტიპის დარიცხვა გამოჩნდება მხოლოდ ჩამოთვლილ თვეებში (იანვარი, აპრილი, ივლისი, ოქტომბერი). თუ შევეცდებით 2018 წლის თებერვლის დოკუმენტის შევსებას, მაშინ ის მხოლოდ საათობრივ განაკვეთს დაითვლის.

პრემიის პროცენტი (წინა წლისთვის)

✅ სემინარი "Life hacks for 1C ZUP 3.1"

15 საბუღალტრო ცხოვრების ჰაკის ანალიზი 1s zup 3.1-ში:

✅ 1C ZUP 3.1-ში სახელფასო სიის შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ ხელფასი 1C ZUP 3.1-ში

ეტაპობრივი ინსტრუქციები დამწყებთათვის:

კიდევ ერთი დარიცხვა, რომელზეც ამ სტატიაში ვისაუბრებთ, არის პრემია წინა წლისთვის.

ვფიქრობ, აზრი არ აქვს ამ ტიპის პრემიის გეგმურ საფუძველზე დარიცხვას, თუმცა ამის გაკეთება შეგიძლიათ გაანგარიშების ტიპის პარამეტრებში მხოლოდ გარკვეული თვის მითითებით. როგორც წესი, ასეთი პრემიის გამოსათვლელად გამოიყენება დოკუმენტის საშუალებით შეყვანის მეთოდი. პრიზი. ამიტომ, ამ ტიპის დარიცხვის პარამეტრებში უნდა მიუთითოთ - ცალკე დოკუმენტის მიხედვით.

ჩანართზე ბაზის გაანგარიშებათქვენ უნდა აირჩიოთ ბაზის გამოთვლის პერიოდი - წინა წელი.

გამოთვალეთ ეს პრემია დოკუმენტში პრიზი. აირჩიეთ ჯილდოს ტიპი: პრემიის პროცენტი (წინა წლისთვის). გაანგარიშების პერიოდი ავტომატურად იტვირთება. ჩვენ მივუთითებთ თანამშრომელს და ვწერთ ბონუსების საჭირო პროცენტს.

1C ZUP 3-ში პრემიუმის დაყენების დამატებითი ვარიანტები

AT 1 ZUP 3შეგიძლიათ საკმაოდ მოქნილად დააკონფიგურიროთ საბაზისო გამოთვლის პერიოდი, რომელიც შედის დასახლების ბაზა .

ჩანართზე ბაზის გაანგარიშებაარის გადამრთველი: რამდენიმე წინა თვე. სურვილის შემთხვევაში შეგიძლიათ დააყენოთ საბაზისო პერიოდის ხანგრძლივობა ნებისმიერი რაოდენობის თვეზე და ჩვენც შეგვიძლია ბაზის პერიოდის ცვლა. ქვეშ საბაზისო პერიოდის ცვლაარის კომენტარი, რომელიც დაგეხმარებათ ზუსტად განსაზღვროთ რომელი თვეები იქნება გათვალისწინებული ბონუსის გამოთვლის ბაზის გაანგარიშებისთვის.

მაგალითად, თუ დააყენეთ ბაზის პერიოდის ცვლა 2 თვე და საბაზისო პერიოდის ხანგრძლივობა 2 თვე, ეს ნიშნავს, რომ აპრილში ამ ტიპის გაანგარიშებისას, გაანგარიშების ბაზა გამოითვლება იანვარ-თებერვალში.

იმისათვის, რომ პირველმა იცოდეთ ახალი პუბლიკაციების შესახებ, გამოიწერეთ ჩემი ბლოგის განახლებები: