Mõnikord on ettevõttel olukord, kus tulumaks on ülemäära kinni peetud üksikisikud töötaja käest. Sel juhul sisse arveldusperiood dokumendis "Palk" vahekaardil "Isiku tulumaks" märgitakse negatiivne maksusumma.

Samuti on dokumendis vahekaardil „Makse korrigeerimised“ märgitud tasaarveldatav summa, kui miinusega maksusumma on suurem kui jooksval perioodil kogunenud maksusumma.

Oma näites lisasin Pirogov P.P. laste tavamaksusoodustus alates oktoobrist, vastavalt oktoobriks arvutas programm maksu ümber ja summa tuli miinusega. Oktoobrist novembrini (arvelduskuu) on vahe 208 rubla, mis on näidatud vahekaardil "Makse korrigeerimised".

Kui oktoobri negatiivne summa oleks väiksem kui novembri summa, siis seda vahet poleks.

Dokumendi konteerimisel genereeritakse negatiivse summaga konteering Dt 70 Kt 68.01.

See maksusumma kajastub organisatsiooni võlana, mitte ei suurenda töötajale makstavat summat. Liiga kinnipeetud üksikisiku tulumaks võetakse järgnevate kuude palkade arvutamisel arvesse ja vähendatakse arvestatud maksusummat.

Kui vajate ülemäära kinnipeetud üksikisiku tulumaksu summat, saate selle tagastada, väljastades dokumendi Üksikisiku tuludeklaratsioon 1C Raamatupidamine 8 ed. 3.0.

Selleks minge jaotisse "Palk ja personal", seejärel "Veel" ja "Kõik üksikisiku tulumaksu dokumendid". Klõpsake nuppu "Loo" ja valige soovitud dokument"Sissetuleku tagastus".

Märgime dokumendi kuupäeva, vajadusel muudame organisatsiooni (kui andmebaasis peetakse arvestust mitme organisatsiooni kohta korraga).

Seejärel valige väljal “Töötaja” töötaja, kellele enam kinnipeetud tulumaks tagastatakse.

Dokumendi tabeliosa täidetakse automaatselt pärast töötaja täpsustamist. Märgitakse tulu laekumise kuupäev ja vastavas määras tagastamisele kuuluv maksusumma.

Meie näites on see 13% määraga maks.

Vajadusel saate summasid uuendada vajutades nupule "Uuenda tagastatavaid summasid" või lisada summad käsitsi, vajutades nuppu "Lisa".

Dokument "Isiku tuludeklaratsioon" 1C Raamatupidamine 8 ed. 3.0 ei tekita lähetusi, registris kajastub vaid tagastatud maksusumma maksuarvestusüksikisiku tulumaksuga.

Pange tähele, et artikli 1 lõike 1 lõike 4 alusel. Vene Föderatsiooni maksuseadustiku artikli 231 ja Venemaa Rahandusministeeriumi 17. veebruari 2011. aasta kirja nr 030406/931 kohaselt tagastab maksumaksjale ülemääraselt kinnipeetud maksusummad maksuagent mitterahalises vormis. -sularaha vormi, kandes raha tema avalduses märgitud maksumaksja pangakontole.

Saada see artikkel minu postile

Lisatasu kogumine 1C ZUP-is on programmis ette nähtud standardtoiming. 1C ZUP-i lisatasu kogumiseks peate tegema mõned lihtsad toimingud, mida selles artiklis käsitleme.

Töötajate preemiad on ergutustasud (Vene Föderatsiooni töökoodeksi artikkel 129), organisatsioonid premeerivad oma kohusetundlikke töötajaid. Organisatsioonid võivad vabalt areneda erinevaid süsteeme lisatasude maksmise planeerimine, näitajad ja tingimused, mida ta tutvustab töötajatele - korralduste, kollektiivlepingu jms allkirjastamisega.

Töötajate soodustused sisalduvad palgafondis ja hoolimata sellest, et Art. Vene Föderatsiooni töökoodeksi artikkel 136 kohustab organisatsioone määrama töötasu maksmiseks teatud kuupäevad; need nõuded ei kehti lisatasude kohta. Ettevõttel on õigus töötajatele preemiaid läbi viia iseseisvalt kehtestatud tähtaegadel, olenevalt konkreetsed tingimused preemianäitajate täitmine, samuti tulemusnäitajate hindamine näiteks eest aruandeaasta(Tööministeeriumi kiri 14.02.2017 nr 14-1 / OOG-1293, 19.09.2016 nr 14-1 / V-889). Peaasi, et preemiate sättes, korralduses või kollektiiv(töö)lepingus fikseeritaks soodustuste maksmise kord, s.o. töötajad peaksid aru saama, milliste näitajate täitmise, ettevõtte töötulemuste saavutamise eest saavad nad ettenähtud ergutustasusid.

Jätke teid huvitavad teemad kommentaaridesse, et meie eksperdid saaksid neid artiklites-juhendites ja videojuhistes analüüsida.

Ärge unustage, et üksikisiku tulumaksu aluseks on kõik töötajate kasuks tehtavad maksed, välja arvatud kingitused, mis on väiksemad kui 4000 rubla (Vene Föderatsiooni maksuseadustiku artikkel 1, artikkel 210). Kinnipeetud üksikisiku tulumaks peate üle kandma:

selle kuu viimasel päeval, mille eest soodustus koguti, vastavalt töösuhete raames makstavatele summadele,

soodustuste maksmise päeval sissetulekute eest, mis vastavalt Vene Föderatsiooni tööseadustikule ei kuulu töötasu hulka.

See Vene Föderatsiooni Rahandusministeeriumi seisukoht on määratud 04.04.2017 kirjaga nr BS-4-11 / [e-postiga kaitstud]

Kindlustusmaksete osas on kindlam võtta kõik kindlustusmaksed kindlustusmaksete arvestuse baasi. Selle põhjuseks on asjaolu, et enne 24. juuli 2009 seaduse nr 212-FZ kehtivuse lõppemist valitses ebaselge kohtupraktika ja kohtud ei ole välja töötanud ühtset otsust. see küsimus. Samal ajal on reguleerivad asutused ühemõttelised, et töötajate lisatasude suhtes kohaldatakse kindlustusmakseid (Vene Föderatsiooni rahandusministeeriumi kirjad 7. veebruaril 2017 No03-15-05 / 6368, 16. november 2016 No03-04- 12 / 67082 Vene Föderatsiooni Tööministeeriumi 02.09.2013 nr 02.09.2013 nr 17-3/1450). Erandiks on preemiad, mida makstakse töötajatele vallandamise ajal mis tahes puhkuse eest (Vene Föderatsiooni maksuseadustiku artikkel 1, punkt 1, artikkel 420, 24. juuli 1998. aasta seaduse nr 125-FZ punkt 1, artikkel 20.1). ).

Tulumaksu arvestamisel kajastatakse töötajate ergutuskulusid (Vene Föderatsiooni maksuseadustiku artikli 272 punkt 4, artikli 273 punkti 3 punkt 1):

tekkepõhise meetodiga - nende tekkekuul,

sularahas, nende tasumise kuul.

Kui arvestada ergutusmakseid pensionile jäävatele töötajatele, siis võib nende kulusid ka tulumaksustamisel arvesse võtta, kuid teatud tingimustel (punkt 1, artikkel 252, punkt 2, artikkel 255, punktid 1, 21, 22 Vene Föderatsiooni maksuseadustiku artikkel 270, Vene Föderatsiooni rahandusministeeriumi 2. oktoobri 2005. aasta kiri nr 03-0304/1/294:

fikseerimine kohaliku normdokumendiga,

teatud tootmisnäitajate täitmise tõttu,

dokumenteeritud ja majanduslikult põhjendatud,

ei ole makseallikas netokasum, sihipärane sissetulek.

Liigume edasi põhiküsimuse juurde, kuidas arvutada lisatasu 1 C ZUP-is. Soodustusmaksete kogumise tööriist asub vahekaardil "Palk", seejärel valige link "Bonused"

Järjehoidja avamisel kuvatakse kõik sarnased tekkepõhised dokumendid

Seejärel peate valima "Auhinna tüüp". Programm määrab 2 tüüpi ette, kuid praktikas saab vajadusel luua lisatüüpe

Määratakse periood, mille jooksul kogunemine toimub

Valime perioodi 04.01.2018 kuni 30.06.2018 (2. kvartal) ning seejärel nupule "Vali" vajutades näeme ainult neid töötajaid, kes sel perioodil töötasid

Määrake lisatasu suurus

See summa määratakse automaatselt igale töötajale

Kui on töötajaid, kes peavad viitesummat muutma, siis korrigeeritakse andmeid käsitsi

Pärast seda kontrollime visuaalselt ja kontrollime dokumenti.

Klõpsates nuppu “Prindi”, saate genereerida korraldusi juhi poolt allkirjastamiseks ja töötajate tutvustamiseks.

Kogenud 1s-programmeerijate meeskond:

Alates 5-minutilisest reageerimisajast kiireloomuliste ülesannete täitmisele, isegi nädalavahetustel ja pühadel.

30+ programmeerijat, kellel on kuni 20-aastane kogemus 1C-s.

Teeme tehtud ülesannete kohta videojuhised.

Otsesuhtlus mis tahes kliendile sobivate sõnumitoojate kaudu

Kontrollige oma ülesannete täitmist spetsiaalselt välja töötatud rakenduse kaudu

1C ametlikud partnerid alates 2006. aastast.

Edukas automatiseerimise kogemus väikefirmad suurtele korporatsioonidele.

99% klientidest on tulemustega rahul

Selles artiklis räägivad 1C eksperdid sisseseadmisest"1C:ZUP 8" rev.3preemiaarvestuse liigid - üksikisiku tulumaksu liikide ja tulukategooriate koodid igakuise preemia, ühekordse preemia ja juubelipreemia (makstakse ettevõtte kasumist) maksmise korral korrektseks kajastamiseks üksikisiku tulumaksu aruandluses .

Kuidas seadistada "1C: Palga- ja personalijuhtimine 8" väljaanne 3, et 6-NDFL-i arvutamisel õigesti kajastada erinevaid töötaja lisatasu saamise juhtumeid, võttes arvesse tavalisi üksikisiku tulumaksu mahaarvamisi.

Lisatasu raamatupidamise tulukoodid

22.11.2016 korraldus nr ММВ-7-11/ [e-postiga kaitstud] Venemaa föderaalne maksuamet kiitis preemiate arvestamiseks heaks tulukoodid: 2002 ja 2003.

Vajadus jagada preemia sissetulekuteks koodiga 2002 ja 2003 tekitab küsimuse, mida mõeldakse sõna "lisatasu" all.

Tööseadustiku (artikkel 129) seisukohast on lisatasu üks ergutustasude liike. Vene Föderatsiooni töökoodeksi artikkel 135, mis reguleerib palkade kehtestamist, sätestab, et preemiasüsteemid kehtestatakse kollektiivlepingute, lepingute, kohalike määrustega vastavalt tööseadusandlusele ja muudele norme sisaldavatele normatiivaktidele. tööõigus. Vene Föderatsiooni tööseadustiku artikkel 191 loetleb lisatasu ühe töötamise stiimulina. Muud mainimised on Töökoodeks sõna "lisatasu" pole ja seetõttu on kõik Vene Föderatsiooni tööseadustiku kohaselt määratud lisatasud seotud töötasuga.

Niisiis jagas Venemaa föderaalse maksuteenistuse korraldus kõik lisatasud preemiateks koodiga:

- 2002 - tootmistulemuste ja muude sarnaste õigusaktidega sätestatud näitajate eest makstud lisatasude suurus Venemaa Föderatsioon, töölepingud(lepingud) ja (või) kollektiivlepingud (tasutakse mitte organisatsiooni kasumi arvelt, mitte sihtotstarbeliste fondide või sihtotstarbeliste tulude arvelt);

- 2003 – organisatsiooni kasumist, sihtotstarbelistest fondidest või sihtotstarbelistest tuludest makstud töötasude summad.

On arusaadav, et kasumist makstavat preemiat ei määrata tööalaste saavutuste eest, vaid need on ajastatud tähtpäevade ja pühadega, julgustavad sporti või muid loomingulisi edusamme. Kui selliseid tasusid reguleerivates kohalikes määrustes ei kasutata sõna "lisatasu", siis käsitletakse selliseid makseid tuluna koodiga 4800.

Kirjas 07.08.2017 nr SA-4-11 / [e-postiga kaitstud] Venemaa föderaalne maksuamet selgitas, et sissetulekukoodiga 2002 makstav tasu sisaldab palgaga seotud lisatasusid:

- makstavad lisatasud: kuu, kvartali, aasta töötulemuste järgi;

- ühekordsed lisatasud eriti olulise ülesande eest;

- preemiad seoses aunimetuste andmisega, riiklike ja osakondade preemiate andmisega;

- tasu (boonused) tootmistulemuste saavutamise eest;

- makstud preemiad eelarveasutused;

- muid sarnaseid auhindu.

Vene Föderatsiooni Ülemkohtu 16. aprilli 2015. a määrusega nr GK15-2718 määratakse aga preemiad olenevalt sagedusest ja sätestatakse, et otseselt töötasuga seotud lisatasusid tuleb maksta samamoodi palk. Sellistelt preemiatelt tulu tegeliku laekumise kuupäeva tuleks lugeda selle kuu viimaseks päevaks, mille eest see kindlustusmakse koguneb. Nii selgitas Riigikohus, kuidas kvalifitseerida igakuise sagedusega tulemustasusid (kood 2002).

Venemaa Rahandusministeeriumi kiri 29.09.2017 nr 03-04-07 / 63400 vastab küsimusele tootmispreemiate tulu tegeliku laekumise kuupäeva kohta (ka koodiga 2002), kuid erineva sagedusega: üks - kord, kvartaalne, aasta. Nende jaoks määratakse tulu tegeliku laekumise kuupäev päeval, mil raha kassast välja võeti või ettevõtte arvelduskontolt töötaja kaardile kanti.

Kuidas seadistada boonuste arvutamise tüüpe "1C: ZUP 8" väljaandes. 3

Alates versioonist 3.1.5.170 on programmi "1C: Palgaarvestus ja HR 8" väljaandes 3 muudetud arvutustüüpide seadeid, mis on Tekkepõhised ülesanded valitud Auhind. Preemiaks tulu tegeliku laekumise kuupäev määratakse sõltuvalt Sissetulekukategooriad. Sissetuleku kategooria märgitud arvutustüübi kaardil vahekaardil Maksud, sissemaksed, raamatupidamine ja võib võtta järgmisi väärtusi:

- Palk;

- ;

- Teine sissetulek.

Kogunemiseks tulukategooriaga Palk nagu Tulu tegeliku laekumise kuupäevad 6-NDFL-i aruanne määrab selle kuu viimase päeva, mille kohta see arvestamine tehti.

Muude tasude eest Tulu tegeliku laekumise kuupäev 6-NDFL-i aruandes on see töötajale sissetuleku tegeliku väljamaksmise päev.

Valimiseks saadaolevad kategooriad määratakse seadetega Üksikisiku tulumaksu tulu liik. Kui kaart Üksikisiku tulumaksu tulu liik lipu komplekt Vastab töötasule, siis Sissetuleku kategooria saab valida:

- Palk;

- Muu tulu alates töötegevus .

Kui a Üksikisiku tulumaksu tulu liik mitte Vastab töötasule(lipp pole seatud), siis on valida järgmised kategooriad:

- Muud töösuhtest saadavad tulud;

- Teine sissetulek.

Üksikisiku tulumaksu liikide seadistamine

Riis. 1. Üksikisiku tulumaksu liikide seadistamine

Riis. 2. Tulemuspreemia korrigeerimine

Seadistage sissetulekukategooriad

Tulemuspreemiate jaoks seadke Sissetulekukood"2002" ja sõltuvalt auhinna sagedusest valige Sissetulekukategooria valikutest:

- Palk;

- Muud töösuhtest saadavad tulud(vt joonis 2).

Riis. 3. Organisatsiooni kasumi arvelt makstava preemia määramine

Organisatsiooni kasumist, sihtotstarbelistest fondidest või sihtotstarbelistest tuludest makstavate preemiate jaoks tuleks kehtestada Sissetulekukood 2003.

Antud valik Sissetulekukategooriad järgmistest valikutest:

- Muud töösuhtest saadavad tulud;

- Teine sissetulek(Vt joonis 3).

Riis. 4. Dokument "Auhind"

Märge et kategooria täpsustamine on antud juhul oluline mitteresidentide üksikisiku tulumaksumäära valikul. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 224 lõikele 3 arvutatakse programmis 13% maks selliselt mitteresidentide preemialt, kui Sissetulekukategooriad - Muud töösuhtest saadavad tulud.

Vaatleme näiteid lisatasude määramisest programmi "1C: Palk ja personalijuhtimine 8" väljaandes 3 ja kajastamisest 6-liikmelise isiku tulumaksu arvutamisel.

Näide 1

Igakuine lisatasu koos sissetuleku kood"2002" ja Sissetulekukategooria"Makse" tasutakse eraldi dokumendil. Auhind määratakse igakuisena. Kuu, millele järgneb see kogunemine, et määrata Tegeliku sissetuleku kuupäevad– jaanuar 2018, väljale märgitud Kuu(joonis 4).

Seetõttu kuvatakse 2018. aasta esimese kvartali 6-NDFL-i aruande 2. jaotises jaanuarikuu igakuine lisatasu ridadel:

130: 10 000 rubla

140: 936 hõõruda.

Näide 2

Ühekordne boonus koos sissetuleku kood"2002" ja Sissetulekukategooria

Näide 3

Töötaja juubelipreemia summas 10 000 RUB, mis moodustati ülaltoodud soovituste kohaselt, kogunes ja maksti kontodevahelisel perioodil 15. veebruaril 2018.

Töötaja aastapäeva auhind sissetuleku kood"2003" ja Sissetulekukategooria“Muud töösuhtest saadavad tulud” kogutakse sarnaselt näitele 1 eraldi dokumendile.

6-NDFL-i 2018. aasta 1. kvartali aruande jaotises 2 kuvatakse jaanuari ühekordne lisatasu ridadel:

130: 10 000 rubla

140: 936 hõõruda.

Märge, jaotises "1C: Palk ja personalijuhtimine 8" (rev. 3) ei ole soovitatav varem kogutud lisatasude seadetes kategooriaid muuta. Et vältida muutusi juba loodud aruannetes, on soovitatav luua uued arvutustüübid.

Juhtkiri . 29.03.2018 toimunud loengus “1C-Aruandlus I kvartalis 2018 - uut aruandluses, mida otsida” rääkisid 1C eksperdid 2018. aasta 1. kvartali aruannete koostamise iseärasustest, sealhulgas preemiate seadmisest. . Vaata osa videost "Palga "aruandluse" koostamise tunnused 1C: Palk ja personalijuhtimine 8 "(rev. 3)". Loe rohkem - 1C:ITS-is .

Tere, kallid zup1c külastajad. Selles artiklis räägime sellest preemiate kogunemine 1C ZUP 3-s. Analüüsime, kuidas on seadistatud lisatasu arvutamise arvutuste tüübid, millised on arvutuse funktsioonid ja millised on ZUP väljaande 3 uued funktsioonid, mis aitavad teil preemiat võimalikult mugavalt seadistada ja arvutada. Selle väljaande osana analüüsime järgmisi auhinnavõimalusi:

- Ühekordne boonus- fikseeritud summa ja ühekordne kindlasummaline lisatasu töötundidest;

- Lisatasu protsent (eelmise kuu kohta) – kaalume kolme võimalust sellise lisatasu arvutamiseks;

- Lisatasu protsent (eelmine kvartal) – siin vaatleme 1C ZUP 3 uut huvitavat funktsiooni, mis võimaldab teil arvutustüübi seadetes kohe määrata kuud, mille jooksul kogunemine toimub;

Samuti tahan juhtida teie tähelepanu asjaolule, et eraldi väljaandes käsitlesin 1C ZUP 8.3 aasta (kvartali) lisatasu arvutamise küsimust. proportsionaalne töötundidega:

Auhindade loomine programmi algseadistuse kaudu

✅

✅

✅

Kõigepealt tuleb märkida, et dokumendis 1C ZUP 3 on dokument Auhind on saadaval, kui logi laekumisedülesandega on vähemalt üks arvutustüüp Auhind eraldi dokumendi eest märkides dokumendi tüübi Auhind.

Ainult sel juhul kuvatakse dokument Auhind. Boonuse ühendamiseks pole kasutaja palgaseadetes spetsiaalset lippu.

Siiski tuleb meeles pidada, et in 1C ZUP 3 on olemas programmi algseadistus (käivitub siis, kui programm alles hakkab tööle ja põhiinfo ja seadistused pole veel täidetud) ning selle abiga saame teatud tüüpi tekkepõhised arvestused. Lisateavet personaliarvestuse ja palgaarvestuse põhiseadete kohta saate lugeda artiklist.

Eelkõige on selles algseadistuses üks samm tekkeparameetrite määratlemiseks igakuine boonus.

Saame kindlaks teha, kas lisatasu võetakse või mitte. Kui tasutakse, siis milline: fikseeritud summa või protsent. Samuti on võimalik määrata, millise kuu töötasu kindlustusmakset arvestatakse. Võite ka täpsustada tulumaksukood. Nende sätete alusel viites laekumised igakuise kindlustusmakse arvutamiseks luuakse vastavad tekketüübid.

Järgmistes sammudes saame määrata arvutamisel kasutatavate tekketüüpide seaded kvartalipreemiad.

Samuti on üks samm arvutuste seadistamiseks Iga-aastane lisatasu.

Ja samm seadistamiseks Ühekordne lisatasu.

Ühekordne lisatasu (fikseeritud)

Nii et vaatame esimest võimalust. Ühekordne lisatasu (fikseeritud). Vahekaardil Peamine määrame seda tüüpi arvutusi Kogunemise eesmärk: Auhind, Kogunemine pooleli: Vastavalt eraldi dokumendile ja automaatselt asendatud Dokumendi tüüp: Auhind.

Nüüd vaatame dokumenti Auhind(Palk – lisatasud). Looge dokument Auhindühekordse boonuse kogumiseks. Valige selles arvutusviis: Ühekordne lisatasu (fikseeritud), valige töötaja ja täitke boonuse summa indikaator. Kui dokumendis on palju töötajaid ja see peaks kogunema kõigile sama summa, siis saate käsuga täita indikaatori kõigi töötajate kohta korraga Täitke indikaatorid.

Ühekordne lisatasu (töötundidest)

Kindla summaga lisatasu arvutamine on üsna lihtne juhtum, seega vaatame nüüd huvitavamat võimalust. Ühekordne lisatasu, mis sõltub töötaja töötundidest, s.o. kui määratud fikseeritud summa, aga kui töötaja ei täitnud oma kuud, siis arvestatakse see ümber proportsionaalselt töötatud tundidega.

Seda tüüpi arvutus ka Kogunemise eesmärk: Auhind, kuid see kogunemine toimub ainult siis, kui indikaatori väärtus on sisestatud (props Kogunemine pooleli). Ja märkige ruut indikaatori kõrval ( Ühekordse lisatasu suurus), mille sisestamisel võetakse lisatasu, s.o. kui see näitaja on sisestatud jooksva kuu kohta, arvutatakse lisatasu dokumendis.

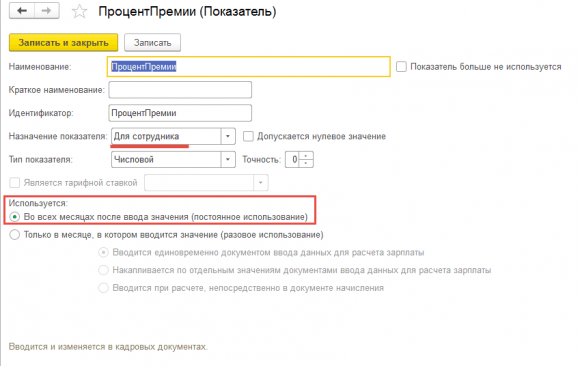

See indikaator pole eelnevalt määratletud, seega peate selle ise looma. Indikaatori saate luua kas kohandatud arvutustüübi valemi redigeerimisaknas või otse viites Palgaarvestuse näitajad(menüü jaotis Seadistamine).

Indikaatori seadetes määrake üksikasjade jaoks järgmised väärtused

- Indikaatori eesmärk on Töötaja jaoks,

- Indikaatori tüüp Numbriline

- Määra märkeruudud Ainult sellel kuul, mil väärtus sisestati (ühekordne kasutamine) ja märkeruut Sisestatud korraga andmete sisestamise dokumendiga palgaarvestuse jaoks

Need seadistused tähendavad, et indikaator sisestatakse iga töötaja kohta eraldi, kindla kuu kohta korraga.

Näitaja kantakse dokumendiga töötajatele, kellel on vaja sellist lisatasu igakuiselt koguda Andmed palgaarvestuse jaoks. Seega, kui me seda töötajale ei tee, siis lisatasu vastavalt ei arvestata.

✅ Seminar "Life hacks for 1C ZUP 3.1"

15 raamatupidamise elu häkkimise analüüs 1 s zup 3.1 jooksul:

✅ KONTROLLLOEND palgaarvestuse kontrollimiseks 1C ZUP-is 3.1

VIDEO - igakuine raamatupidamise enesekontroll:

✅ Palgaarvestus 1C ZUP-is 3.1

Samm-sammuline juhendamine algajatele:

Nüüd kaaluge tekketüübi seadetes olevat valemit. Lisatasu suurus korrutatakse töötatud tundidega ja jagatakse päevade normiga. Seega arvestatakse lisatasu proportsionaalselt töötatud tundidega.

Nüüd vaatame, kuidas selle lisatasu arvutamiseks teavet sisestada. See teave sisestatakse dokumendipäeviku kaudu Andmed palgaarvestuse jaoks (Palk – Palgaarvestus). Selles ajakirjas klõpsake nuppu Loo ja valige sisestusvorm - Ühekordse lisatasu suurus. Selle vormi kaudu saame määrata töötajale mis tahes lisatasu.

Selle vormi kuvamiseks dokumendipäevikus Andmed palgaarvestuse jaoks, tuleb see jaotises luua Seadistamine – lähteandmete sisestamise mallid. Peate sisestama nime ja valima selle vormi kaudu sisestatava indikaatori.

Et oleks võimalik sisestada mitme töötaja näitaja korraga ühte dokumenti, vahekaardile Lisaks peate märkima kasti Dokument kasutab mitut kaastöötajat.

Jaanuari kohta dokumendis Andmed palgaarvestuse jaoks tegi töötaja Ivanovile lisatasu summas 5000 rubla.

See töötaja aga jaanuaris täielikult ei töötanud. Dokument Palgaarvestus ja sissemaksed jaanuari eest arvestati töötaja lisatasu proportsionaalselt töötatud tundidega. Töötaja töötas 15 päeva ja tema selle kuu norm graafiku järgi on 18 päeva.

Samas tahan märkida, et me võiksime selle lisatasu seadistada nii, et arvestus toimub dokumendis Auhind, mis näitab, et kogunemine on tehtud: Vastavalt eraldi dokumendile.

Kuid esimene seadistusvõimalus, mille puhul lisatasu arvutatakse dokumendis Palgaarvestus ja sissemaksed eelistatavam, kuna kogu teave puudumiste kohta sisestatakse täpselt dokumendi täitmise ajal Palgaarvestus ja sissemaksed.

Lisatasu protsent (jooksva kuu kohta)

Mõelge järgmisele boonuse tüübile, mis arvutatakse protsendina töötasust (mõningatest arvutusalustest).

Siin on mitu võimalust. Esiteks saame boonuse arvutada protsendina jooksva kuu sissetulekust. Vaatame seda tüüpi tekkepõhiseid sätteid.

Kogunemise eesmärk: Auhind. Arvutamine toimub: Igakuine, st. see lisatasu on vaja töötajale planeeritud viisil määrata mingisuguse personalidokumendiga:

- personali üleviimine,

- Planeeritud tekkepõhise perioodi määramine,

- Muutus palkades

- Plaanitud tasude muutmine.

Lisateavet personaliarvestuse ja töötajale planeeritud tekkepõhise viite määramise kohta saate lugeda artiklist.

EstimatedBase on etteantud näitaja. See tagastab vahekaardil loetletud arvutustüüpide tekkepõhised väärtused Baasarvutus ja samal ajal kogutakse neid viitsummasid teatud perioodi eest. Viitlaekumiste loend ja baasi arvutamise periood määratakse vahekaardil Baasarvutus. Meie puhul tehakse baasi arvestus jooksva kuu kohta.

Tuleme tagasi valemi juurde. EstimatedBase korrutatud Protsent Premium. Indeks Protsent Premium ei ole eelnevalt määratletud, peate selle ise looma.

See indikaator on sisestatud töötaja jaoks ja seda kasutatakse: Kõik kuud pärast väärtuse sisestamist (püsiv kasutus) . Seega on see lisatasu töötajale määratud ühe personalidokumendiga, mis sellele viitab Lisatasu protsent, ja see kehtib seni, kuni kasutaja selle boonuse plaanipäraselt lõpetab või uue lisab personali dokument, kus protsent muutub.

Järgmine samm on selle lisatasu planeeritud määramine töötajale. Selleks saame kasutada ajakirja dokumenti Muutused töötajate töötasus. On mitmeid dokumente, mille abil saate mõnda kavandatud tasu määrata või muuta. Sel juhul dokument Muutus palkades. Alates teatud kuupäevast määrati töötaja Sidorov Lisatasu protsent (jooksva kuu kohta) ja lisatasu protsent on 10%.

See tekkekulu arvestatakse automaatselt töötaja dokumendi täitmisel Palgaarvestus ja sissemaksed .

Seda tüüpi lisatasu arvutati tekkepõhiselt Tasumine tunnitasu alusel töötaja sel kuul. Kui kasutaja korrigeerib oma tasu käsitsi tunnitasu järgi, siis arvestatakse preemia vastavalt ümber.

Lisatasu protsent (eelmise kuu kohta)

Järgmine liik on lisatasu, mis võetakse samuti protsendina, kuid eelmise kuu kohta, st. võetakse eelmise kuu tekkepõhise arvestuse aluseks. Sellise lisatasu arvutamiseks on mitu võimalust.

Eelmise kuu lisatasu arvestus boonusdokumendis

Esimene võimalus on arvutus dokumendis Auhind, st. arvutamise vormis määrame tekkepõhise eesmärgi: Auhind, märkige, et kogunemine on tehtud: Vastavalt eraldi dokumendile ja dokumendivaade kuvatakse automaatselt: Auhind.

Valem on sama, mis jooksva kuu arvestuse puhul. Erinevus seisneb selles, et vahekaardil Baasarvutus seatud perioodiks Eelmine kuu.

Täiendav dokument Auhind kogume selle lisatasu töötaja Sidorovile 2018. aasta jaanuari eest. Detsembris oli sellel töötajal palk 50 400 rubla. Sellest tulenevalt toimub lisatasude kogumine selle palga alusel.

Lisatasu protsenti tõsteti automaatselt ainult seetõttu, et sellel töötajal on veel plaanis igakuine lisatasu arvestus (jooksva kuu kohta), millele see protsent on juba määratud. Kui teda seal polnud, siis graafik Protsent Premium jäi täitmata. Ja selleks, et lisatasu suurus välja arvutataks, oleks kasutajal vaja see protsent ise alla panna, s.t. sisestage käsitsi või kui töötajaid on mitu ja neil on sama boonuse protsent, siis sisestage see käsu kaudu Täitke indikaatorid .

See lisatasu kogumise võimalus sobib juhul, kui lisatasu ei kogune pidevalt, vaid mõnikord mõnele töötajale. Kui organisatsioonis toimub selline kogunemine kuust kuusse, sisestage dokument iga kord Auhind ei ole eriti mugav, seetõttu on soovitatav seda lisatasu arvutamist teha veidi teisiti.

Eelmise kuu lisatasu arvestus dokumendis Palgaarvestus ja sissemaksed

Seda tüüpi tekkepõhiselt tuleb määrata planeeritud viisil. Jaanuarist määratakse töötaja Sidorov Lisatasu protsent (eelmise kuu kohta) ja tühistame jooksva kuu boonuse.

Anname dokumendi edasi. Arvutame sellele töötajale jaanuarikuu töötasu.

Lisatasu arvutamisel võetakse aluseks eelmise kuu tunnitasu. Arveldusbaas on 50 400 rubla, mis kogunes 2017. aasta detsembris.

Eelmise kuu lisatasu arvestus dokumendis Palkade ja sissemaksete arvestus (igakuine intressi kanne)

ZUP 3.1-s on veel üks võimalus, mis põhimõtteliselt sarnaneb esimesega, kuid erinevus seisneb selles, et arvutus ei toimu dokumendis Auhind, ja dokumendis Palgaarvestus ja sissemaksed. Samas maksame selle protsendi igakuiselt koos dokumendiga Andmed palgaarvestuse jaoks st kui me seda ei sisesta, siis töötaja kohta arvestust ei tule.

Seda tüüpi lisatasu kogutakse ainult siis, kui töötaja jooksva kuu kohta on sisestatud näitaja Boonuse protsent eelmise kuu eest (see on suvaline näitaja, mis tuleb luua, see sisestatakse igakuiselt, iga töötaja kohta isiklikult).

Arvestusbaas võetakse ka eelmise kuu kohta.

Nüüd tuleb see protsent sisestada selle töötaja kohta, kes peab jooksval kuul seda lisatasu koguma. Sisestame selle dokumendi kaudu Andmed palgaarvestuse jaoks. Töötajale Sidorovile 2018. aasta jaanuari eest maksti preemiaprotsent eelmise kuu eest - 5%.

Siis dokumendis Palgaarvestus ja sissemaksed Seda tüüpi lisatasu võetakse eraldi real.

Sellel viisil, Lisatasu protsent (eelmise kuu kohta) arvutatakse ainult siis, kui lisame selle protsendi töötajale dokumendis Andmed palgaarvestuse jaoks. See valik sobib, kui seda liiki kindlustusmakseid arvutatakse ebajärjekindlalt.

Lisatasu protsent (eelmise kvartali kohta)

Arvestus dokumendis Auhind

Võtke nüüd arvesse eelmise kvartali preemiat. Lihtsaim viis selle kogumise seadistamiseks on järgmine. Näitame kogunemise eesmärgi: Auhind, tehakse arvutus: Vastavalt eraldi dokumendile. Arvutamise valem on sama, mis eelmisel kuul. Omapära on see, et vahekaardil Baasarvutus näidatud baasarvutusperiood Eelmine kuu.

Vaatame, kuidas seda tasu arvutatakse. Dokumendi esitamine Auhind.

Valige auhinna tüüp Lisatasu protsent (eelmise kvartali kohta). Ajavahemik, mille eest lisatasu arvutatakse, laaditakse automaatselt. Valime välja töötaja, kelle jaoks on vaja seda tüüpi tekkepõhiselt arvutada ja asendame lisatasu protsendi käsitsi.

Kvartali preemia arvutamine loetletud kuudel

AT 1C ZUP 3 on võimalus seda kindlustusmakse arvestust parandada juhul, kui eeldatakse, et see on planeeritud koguneda igas kvartalis, s.o. teame ette, mis kuudel see koguneb.

Seda tüüpi arvutuste seadetes näitame, et lisatasu peaks tasu loetletud kuudel ja pane tähele, millised. Kui peame iga kvartali tulemuste põhjal preemiat koguma, siis näitame kuu jaanuar, aprill, juuli ja oktoober. Boonust kogutakse ainult dokumendis märgitud kuudel Palgaarvestus ja sissemaksed. sakk Baasarvutus- täpsustada arvutusperiood eelmine kvartal.

Selline tekkeviis on vaja töötajale määrata planeeritult, näiteks dokumendiga Muutus palkades. Lisame uue tasu. Meie puhul on see .

Kontrollime seda arvutust. Loome dokumendi Palgaarvestus ja sissemaksed jaanuariks ja täitke selle töötaja kohta.

Lisatasu protsent (eelmise kvartali kohta) loetletud kuudel töötajale esitati süüdistus. Seda tüüpi laekumine ilmub ainult loetletud kuudel (jaanuar, aprill, juuli, oktoober). Kui proovime täita 2018. aasta veebruari dokumenti, siis see arvestab ainult tunnitasu.

Lisatasu protsent (eelmise aasta kohta)

✅ Seminar "Life hacks for 1C ZUP 3.1"

15 raamatupidamise elu häkkimise analüüs 1 s zup 3.1 jooksul:

✅ KONTROLLLOEND palgaarvestuse kontrollimiseks 1C ZUP-is 3.1

VIDEO - igakuine raamatupidamise enesekontroll:

✅ Palgaarvestus 1C ZUP-is 3.1

Samm-sammult juhised algajatele:

Teine kogunemine, millest me selles artiklis räägime, on lisatasu eelmise aasta eest.

Ma arvan, et seda tüüpi lisatasusid pole mõtet plaanipäraselt koguda, kuigi saate seda teha, määrates arvutustüübi seadetes ainult teatud kuu. Reeglina kasutatakse sellise lisatasu arvutamiseks sisestusmeetodit dokumendi kaudu. Auhind. Seetõttu peaksite seda tüüpi tekkeviisi seadetes määrama - Vastavalt eraldi dokumendile.

Vahekaardil Baasarvutus peate valima baasi arvutamise perioodi - Eelmine aasta.

Arvutage see lisatasu dokumendis Auhind. Valige auhinna tüüp: Lisatasu protsent (eelmise aasta kohta). Arvutusperiood laaditakse automaatselt. Näitame töötaja ära ja paneme kirja vajaliku lisatasu protsendi.

Lisavalikud lisatasu seadistamiseks 1C ZUP 3-s

AT 1 ZUP 3 saate üsna paindlikult seadistada baasarvutusperioodi, mis sisaldub Arveldusbaas .

Vahekaardil Baasarvutus seal on lüliti: Mitu eelnevat kuud. Soovi korral saab määrata baasperioodi kestuse suvalise arvu kuude kaupa ja saame ka teha baasperioodi nihe. Under Baasperioodi nihe on kommentaar, mis aitab täpselt kindlaks teha, mis kuud lisatasu arvestamise baasi arvestamisel arvesse võetakse.

Näiteks kui määrate baasperioodi nihe 2 kuud ja baasperioodi kestus 2 kuud, see tähendab, et seda tüüpi arvestuse arvutamisel aprillis arvestatakse arvestusbaasiks jaanuar - veebruar.

Et olla esimene, kes uutest väljaannetest teada saab, tellige minu ajaveebi värskendused: