Někdy se společnost dostane do situace nadměrně sražené daně z příjmu Jednotlivci od zaměstnance. V tomto případě v zúčtovací období v dokladu "Mzdy" na záložce "Daň z příjmů fyzických osob" je uvedena záporná částka daně.

Také v dokladu na záložce „Úpravy plateb“ je uvedena částka, která má být započtena, pokud je částka daně s mínusem větší než částka naběhlé daně za aktuální období.

V mém příkladu jsem přidal Pirogov P.P. standardní daňový odpočet na děti od října, respektive za říjen program přepočítal daň a částka dopadla mínusem. Mezi říjnem a listopadem (fakturační měsíc) je rozdíl 208 rublů, což je zobrazeno na kartě "Úpravy plateb".

Pokud by záporný součet za říjen byl menší než součet za listopad, nebyl by takový rozdíl.

Při zaúčtování dokladu se vygeneruje zaúčtování Dt 70 Kt 68,01 se zápornou částkou.

Tato částka daně se projeví jako dluh organizace, nikoli navýšení částky splatné zaměstnanci. Nadměrně sražená daň z příjmu fyzických osob bude zohledněna při výpočtu mezd v následujících měsících a sníží se částka vypočtené daně.

Pokud potřebujete nadměrně sraženou částku daně z příjmů fyzických osob, můžete ji vrátit vystavením dokladu Přiznání k dani z příjmů fyzických osob v 1C Účetnictví 8 ed. 3.0.

Chcete-li to provést, přejděte do části "Mzdy a personál", poté "Více" a "Všechny doklady o dani z příjmu fyzických osob". Klikněte na tlačítko "Vytvořit" a vyberte požadovaný dokument"Vrácení příjmu".

Uvádíme datum dokumentu, v případě potřeby změňte organizaci (pokud databáze vede záznamy o několika organizacích najednou).

Poté v poli „Zaměstnanec“ vyberte zaměstnance, kterému se přeplatek sražené daně vrací.

Tabulková část dokladu se vyplní automaticky po zadání zaměstnance. Bude uvedeno datum přijetí příjmu a částka vratné daně v odpovídající sazbě.

V našem příkladu se jedná o daň se sazbou 13 %.

V případě potřeby můžete částky aktualizovat kliknutím na tlačítko „Aktualizovat vratné částky“ nebo ručně přidat částky kliknutím na tlačítko „Přidat“.

Dokument "Přiznání k dani z příjmů fyzických osob" v 1C Účetnictví 8 ed. 3.0 negeneruje účtování, v registru se promítne pouze výše vrácené daně daňové účetnictví daní z příjmu fyzických osob.

Upozorňujeme, že na základě odst. 4 odst. 1 čl. 231 daňového řádu Ruské federace a dopis Ministerstva financí Ruské federace ze dne 17. února 2011 č. 030406/931, vrácení nadměrně sražených částek daně plátci daně provede daňový agent v ne -hotovostní formu převodem peněžních prostředků na bankovní účet poplatníka, který je uveden v jeho žádosti.

Pošlete mi tento článek na můj mail

Získání prémie v 1C ZUP je standardní operací poskytovanou programem. Chcete-li získat prémii v 1C ZUP, musíte provést několik jednoduchých kroků, které budeme zvažovat v tomto článku.

Bonusy zaměstnancům jsou motivační platby (článek 129 zákoníku práce Ruské federace), organizace odměňují své svědomité zaměstnance. Organizace se mohou svobodně rozvíjet různé systémy plánování, ukazatele a podmínky vyplácení odměn, se kterými se seznámí zaměstnance - podpisem příkazů, kolektivní smlouvy atp.

Pobídky pro zaměstnance jsou zahrnuty do mzdového fondu, a to i přesto, že čl. 136 zákoníku práce Ruské federace ukládá organizacím povinnost stanovit určité termíny pro výplatu mezd; tyto požadavky se nevztahují na bonusy. Společnost má právo provádět bonusy zaměstnancům v samostatně stanovených termínech, v závislosti na konkrétní podmínky plnění bonusových ukazatelů, stejně jako hodnocení výkonnostních ukazatelů např. za ohlašovací rok(Dopis Ministerstva práce ze dne 14. února 2017 č. 14-1 / OOG-1293, ze dne 19. září 2016 č. 14-1 / V-889). Jde především o to, zafixovat postup vyplácení pobídek v ustanovení o odměnách, příkazu nebo kolektivní (pracovní) smlouvě, tzn. Zaměstnanci by měli pochopit, za jaké ukazatele, dosahování výsledků práce společnosti, budou dostávat náležité motivační platby.

Témata, která vás zajímají, zanechte prosím v komentářích, aby je naši odborníci mohli analyzovat v článcích-návodech a ve videonávodech.

Nezapomeňte, že veškeré platby ve prospěch zaměstnanců, s výjimkou darů nižších než 4 000 rublů, jsou základem daně z příjmu fyzických osob (ustanovení 1, článek 210 daňového řádu Ruské federace). Musíte převést sraženou daň z příjmu fyzických osob:

k poslednímu dni měsíce, za který pobídka vznikla, podle částek v rámci pracovněprávních vztahů,

v den výplaty pobídek za příjem, který v souladu se zákoníkem práce Ruské federace není součástí mzdy.

Toto stanovisko Ministerstva financí Ruské federace je určeno dopisem ze dne 04.04.2017 č. BS-4-11 / [e-mail chráněný]

U pojistného je bezpečnější zahrnout veškeré pojistné do základu pro výpočet pojistného. Důvodem je skutečnost, že před zánikem zákona ze dne 24. července 2009 č. 212-FZ existuje nejednoznačná soudní praxe a soudy nemají vypracováno jednotné rozhodnutí o Tento problém. Regulační orgány zároveň jednoznačně tvrdí, že zaměstnanecké bonusy podléhají pojistnému (Dopisy Ministerstva financí Ruské federace ze dne 7. února 2017 č. 03-15-05 / 6368, ze dne 16. listopadu 2016 č. 03-04- 12 / 67082 Ministerstva práce Ruské federace ze dne 2. 9. 2013 č. 2. 9. 2013 č. 17-3/1450). Výjimkou jsou bonusy vyplácené v době propuštění zaměstnancům za jakoukoli dovolenou (ustanovení 1, odstavec 1, článek 420 daňového řádu Ruské federace, odstavec 1, článek 20.1 zákona č. 125-FZ ze dne 24. července 1998 ).

Pro účely účtování daně z příjmu jsou uznány výdaje na zaměstnanecké pobídky (článek 4 článku 272, článek 1 článku 3 článku 273 daňového řádu Ruské federace):

akruální metodou - v měsíci jejich časového rozlišení,

v hotovosti v měsíci jejich výplaty.

Pokud vezmeme v úvahu pobídkové platby zaměstnancům v důchodu, pak lze náklady na ně zohlednit i pro účely daně z příjmu, avšak za určitých podmínek (odst. 1, článek 252, odstavec 2, článek 255, odstavec 1, 21, 22 článek 270 daňového řádu Ruské federace, dopis Ministerstva financí Ruské federace ze dne 2. října 2005 č. 03-0304/1/294):

stanovení místním normativním dokumentem,

z důvodu plnění určitých ukazatelů produkce,

zdokumentované a ekonomicky odůvodněné,

není zdrojem platby Čistý zisk, cílený příjem.

Přejděme k hlavní otázce, jak vypočítat pojistné v 1 C ZUP. Nástroj pro načítání pobídkových plateb se nachází na záložce „Plat“, poté vyberte odkaz „Bonusy“

Když otevřete záložku, objeví se všechny podobné akruální dokumenty

Poté musíte vybrat "Typ ocenění". Program předurčuje 2 typy, ale v praxi lze v případě potřeby vytvořit další typy

Určuje se období, na které se časové rozlišení odehrává

Vybereme období od 01.04.2018 do 30.06.2018 (Q2) a poté kliknutím na tlačítko „Výběr“ uvidíme pouze ty zaměstnance, kteří v tomto období pracovali

Nastavte výši pojistného

Tato částka bude automaticky přidělena každému zaměstnanci

Pokud jsou zaměstnanci, kteří potřebují změnit výši časového rozlišení, pak se údaje upraví ručně

Poté dokument vizuálně zkontrolujeme a zkontrolujeme.

Kliknutím na tlačítko „Tisk“ můžete vygenerovat příkazy k podpisu vedoucího a seznámení zaměstnanců.

Tým zkušených 1s-programátorů:

Od 5 minut reakční doby až po urgentní úkoly, a to i o víkendech a svátcích.

30+ programátorů s až 20letou praxí v 1C.

Ke splněným úkolům děláme videonávody.

Živá komunikace prostřednictvím jakýchkoli messengerů vhodných pro klienta

Kontrola provádění vašich úkolů prostřednictvím speciálně vyvinuté aplikace

Oficiální partneři 1C od roku 2006.

Úspěšná zkušenost s automatizací malé firmy do velkých korporací.

99 % klientů je s výsledky spokojeno

V tomto článku odborníci 1C hovoří o nastavení v"1C:ZUP 8" rev.3typy výpočtu pojistného - kódy pro druhy daně z příjmu fyzických osob a kategorie příjmů v případě výplaty měsíčního bonusu, jednorázového bonusu a jubilejního bonusu (vypláceného ze zisku společnosti) pro správné promítnutí do hlášení daně z příjmů fyzických osob .

Jak nastavit „1C: Payroll and HR Management 8“ vydání 3, aby se ve výpočtu 6-NDFL správně odrážely různé případy zaměstnanců pobírajících bonus, s přihlédnutím ke standardním srážkám daně z příjmu fyzických osob.

Příjmové kódy pro prémiové účetnictví

Objednávka č. ММВ-7-11/ ze dne 22. listopadu 2016 [e-mail chráněný] Federální daňová služba Ruska schválila příjmové kódy: 2002 a 2003 pro účtování pojistného.

Nutnost rozdělit pojistné na příjmy s kódem 2002 a 2003 vyvolává otázku, co se rozumí slovem „pojistné“.

Bonus je z pohledu zákoníku práce (§ 129) jedním z druhů motivačních plateb ke mzdě. Článek 135 zákoníku práce Ruské federace, který upravuje stanovování mezd, uvádí, že bonusové systémy jsou stanoveny kolektivními smlouvami, smlouvami, místními předpisy v souladu s pracovněprávními předpisy a dalšími regulačními právními akty obsahujícími normy pracovní právo. Článek 191 zákoníku práce Ruské federace uvádí bonus jako jednu z pobídek k práci. Další zmínky v zákoníku práce neexistuje žádné slovo „prémie“, a proto všechny bonusy přidělené v souladu se zákoníkem práce Ruské federace souvisejí s odměnou.

Nařízení Federální daňové služby Ruska tedy rozdělilo všechny prémie na prémie s kódem:

- 2002 - výše vyplacených odměn za výsledky výroby a další obdobné ukazatele stanovené legislativou Ruská Federace, pracovní smlouvy(smlouvy) a (nebo) kolektivní smlouvy (vyplácené nikoli na úkor zisku organizace, nikoli na úkor účelových prostředků nebo účelově vázaných příjmů);

- 2003 - výše odměn vyplacených ze zisku organizace, účelových fondů nebo účelově vázaných výnosů.

Rozumí se, že odměny vyplácené ze zisku nejsou určeny za pracovní úspěchy, ale jsou načasovány tak, aby se shodovaly s výročími a svátky, podporovaly sportovní nebo jiné tvůrčí úspěchy. Pokud místní předpisy upravující takové odměňování nepoužívají slovo „prémie“, pak se takové platby považují za příjem s kódem 4800.

V dopise ze dne 07.08.2017 č. SA-4-11 / [e-mail chráněný] Federální daňová služba Ruska objasnila, že odměna s příjmovým kódem 2002 zahrnuje bonusy související se mzdami:

- vyplácené odměny: podle výsledků práce za měsíc, čtvrtletí, rok;

- jednorázové bonusy za zvláště důležitý úkol;

- ocenění v souvislosti s udělováním čestných titulů, s udělováním státních a resortních vyznamenání;

- odměny (bonusy) za dosahování produkčních výsledků;

- zaplacené pojistné rozpočtové instituce;

- další podobná ocenění.

Rozhodnutí Nejvyššího soudu Ruské federace ze dne 16. dubna 2015 č. GK15-2718 však přiděluje prémie v závislosti na frekvenci a stanoví, že prémie související přímo se mzdou by měly být vypláceny stejným způsobem jako mzda. Datum skutečného obdržení příjmu z takového pojistného by se mělo považovat za poslední den měsíce, za který se toto pojistné časově rozlišuje. Nejvyšší soud tak upřesnil, jak kvalifikovat výkonnostní prémie (kód 2002), které mají měsíční frekvenci.

Dopis Ministerstva financí Ruska ze dne 29. září 2017 č. 03-04-07 / 63400 odpovídá na otázku o datu skutečného příjmu příjmů z výrobních bonusů (rovněž s kódem 2002), ale s jinou frekvencí: jedna -časové, čtvrtletní, roční. U nich je datum skutečného přijetí příjmu nastaveno na den, kdy byly peníze vybrány z pokladny nebo převedeny z běžného účtu společnosti na kartu zaměstnance.

Jak nastavit typy výpočtu bonusu v "1C: ZUP 8" ed. 3

Od verze 3.1.5.170 bylo v programu "1C: Mzdy a HR 8" edice 3 změněno nastavení typů výpočtu, které mají např. Akruální úkoly vybraný Cena. Datum skutečného obdržení příjmu za ocenění je určeno v závislosti na Příjmové kategorie. Kategorie příjmu uvedené v kartě typu výpočtu na záložce Daně, odvody, účetnictví a může nabývat hodnot:

- Plat;

- ;

- Jiný příjem.

Pro akruální s příjmovou kategorií Plat tak jako Data skutečného příjmu příjmů zpráva 6-NDFL stanoví poslední den měsíce, za který bylo toto časové rozlišení provedeno.

Za jiné poplatky Datum skutečného přijetí příjmu v přehledu 6-NDFL je to den skutečné výplaty příjmu zaměstnanci.

Kategorie dostupné pro výběr jsou určeny nastavením Druh příjmu pro daň z příjmu fyzických osob. Pokud karta Druh příjmu pro daň z příjmu fyzických osob sada příznaků V souladu se mzdami, pak Kategorie příjmu lze vybrat:

- Plat;

- Ostatní příjmy z pracovní činnost .

Pokud Druh příjmu pro daň z příjmu fyzických osob ne V souladu se mzdami(příznak není nastaven), pak jsou k dispozici pro výběr následující kategorie:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem.

Nastavení druhů daně z příjmu fyzických osob

Rýže. 1. Nastavení druhů daně z příjmů fyzických osob

Rýže. 2. Úprava výkonnostního bonusu

Nastavte příjmové kategorie

Pro výkonnostní bonusy set Kód příjmu"2002" a v závislosti na frekvenci udělování vyberte Příjmová kategorie z možností:

- Plat;

- Ostatní příjmy ze zaměstnání(viz obr. 2).

Rýže. 3. Nastavení bonusu vypláceného ze zisku organizace

Pro prémie vyplácené ze zisku organizace, účelových fondů nebo účelově vázaných příjmů by měla být stanovena Kód příjmu 2003.

Dáno na výběr Příjmové kategorie z následujících možností:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem(Viz obr. 3).

Rýže. 4. Dokument „Ocenění“

Poznámkaže specifikace kategorie je v tomto případě důležitá pro volbu sazby daně z příjmu fyzických osob pro nerezidenty. Daň se sazbou 13 % z takového bonusu pro nerezidenty v souladu s odstavcem 3 článku 224 daňového řádu Ruské federace se vypočítá v programu, pokud Příjmové kategorie - Ostatní příjmy ze zaměstnání.

Podívejme se na příklady nastavení bonusů v programu „1C: Plat a personální management 8“ vydání 3 a zohlednění při výpočtu daně z příjmu 6 osob.

Příklad 1

Měsíční prémie s příjmový kód"2002" a Příjmová kategorie"Platba" se účtuje na samostatném dokladu. Ocenění se uděluje měsíčně. Měsíc, po kterém se časově rozlišuje, aby bylo možné určit Data skutečných příjmů– leden 2018, uvedeno v poli Měsíc(obr. 4).

V části 2 zprávy 6-NDFL za první čtvrtletí roku 2018 je proto měsíční pojistné za leden zobrazeno v řádcích:

130: 10 000 rublů

140: 936 rub.

Příklad 2

Jednorázový bonus s příjmový kód"2002" a Příjmová kategorie

Příklad 3

Výroční prémie zaměstnance ve výši 10 000 RUB, stanovená v souladu s výše uvedenými doporučeními, byla časově rozlišena a vyplacena v meziúčtovém období dne 15. února 2018

Ocenění za výročí zaměstnance příjmový kód"2003" a Příjmová kategorie„Ostatní příjmy ze zaměstnání“ se účtují na samostatném dokladu obdobně jako v příkladu 1.

V části 2 zprávy 6-NDFL za 1. čtvrtletí 2018 je jednorázová prémie za leden zobrazena v řádcích:

130: 10 000 rublů

140: 936 rub.

Poznámka, v "1C: Platy a personální management 8" (rev. 3) se nedoporučuje měnit kategorie v nastavení dříve nashromážděných bonusů. Aby se předešlo změnám v již vygenerovaných sestavách, doporučuje se vytvořit nové typy výpočtů.

Redakční . Na přednášce „1C-Reporting za 1. čtvrtletí 2018 - novinky v reportingu, na co se zaměřit“ ze dne 29.3.2018 hovořili odborníci z 1C o vlastnostech přípravy reportů za 1. čtvrtletí 2018, včetně nastavení pojistného . Viz část videa „Funkce přípravy“ platu „vykazování v“ 1C: Plat a personální management 8 „(rev. 3)“. Přečtěte si více - v 1C:ITS .

Dobrý den, milí návštěvníci zup1c. V tomto článku budeme hovořit o časové rozlišení pojistného v 1C ZUP 3. Pojďme si rozebrat, jak jsou nastaveny typy kalkulací pro výpočet pojistného, jaké jsou vlastnosti v kalkulaci a jaké novinky obsahuje ZUP edice 3, které vám pomohou nastavit a vypočítat pojistné co nejpohodlněji. V rámci této publikace budeme analyzovat následující možnosti ocenění:

- Jednorázový bonus- pevná částka a jednorázový bonus v pevné výši z odpracovaných hodin;

- Procento pojistného (za předchozí měsíc) – zvážíme tři možnosti implementace výpočtu takového pojistného;

- Procentní pojistné (předchozí čtvrtletí) – zde budeme uvažovat o nové zajímavé funkci 1C ZUP 3, která vám umožňuje okamžitě určit měsíce, pro které se časové rozlišení vyskytuje v nastavení typu výpočtu;

Také chci upozornit na skutečnost, že v samostatné publikaci jsem se zabýval problematikou výpočtu ročního (čtvrtletního) pojistného v 1C ZUP 8.3 úměrné odpracovaným hodinám:

Vytvoření ocenění prostřednictvím úvodního nastavení programu

✅

✅

✅

Předně je třeba poznamenat, že v 1C ZUP 3 dokument Cena bude k dispozici, pokud log časové rozlišení existuje alespoň jeden typ výpočtu s přiřazením Cena za samostatný dokument s uvedením typu dokumentu Cena.

Pouze v tomto případě se dokument zobrazí Cena. V nastavení mezd není pro uživatele žádný speciální příznak pro připojení bonusu.

Je však třeba mít na paměti, že v 1C ZUP 3 je zde prvotní nastavení programu (spustí se, když program teprve začíná pracovat a ještě nejsou vyplněny základní informace a nastavení) a můžeme s jeho pomocí získat některé typy časového rozlišení. Více o základním nastavení personální evidence a mzdové agendy se dočtete v článku.

Konkrétně v tomto počátečním nastavení je krok k definování akruálních parametrů měsíční bonus.

Můžeme určit, zda se účtuje prémie nebo ne. Pokud je účtován poplatek, který: pevná částka nebo procento. Je také možné určit výdělek, za který měsíc se pojistné počítá. Můžete také určit kodex daně z příjmu. Na základě těchto nastavení v referenci časové rozlišení budou vytvořeny vhodné typy časového rozlišení pro výpočet měsíčního bonusu.

V dalších krocích můžeme definovat nastavení pro typy časového rozlišení, které budou použity pro výpočet čtvrtletní bonusy.

Nechybí ani krok pro nastavení výpočtů Roční prémie.

A krok k nastavení Jednorázová prémie.

Jednorázová prémie (pevná)

Pojďme se tedy podívat na první možnost. Jednorázová prémie (pevná). Na kartě Hlavní nastavíme tento typ výpočtu Účel časového rozlišení: Cena, Probíhá časové rozlišení: Podle samostatného dokumentu a automaticky nahrazený typ dokumentu: Cena.

Nyní se podívejme na dokument Cena(Plat - Bonusy). Vytvořte dokument Cena za účelem získání jednorázového bonusu. Vyberte v něm typ výpočtu: Jednorázová prémie (pevná), vyberte zaměstnance a vyplňte ukazatel výše bonusu. Pokud je v dokumentu mnoho zaměstnanců a má připadnout všem stejně, pak můžete ukazatel vyplnit pro všechny zaměstnance najednou pomocí příkazu Vyplňte ukazatele.

Jednorázový bonus (z odpracovaných hodin)

Výpočet pojistného s pevnou částkou je celkem jednoduchý případ, takže se nyní podíváme na zajímavější možnost. Jednorázový bonus, který závisí na odpracovaných hodinách zaměstnance, tzn. když je určeno pevná částka, ale pokud zaměstnanec svůj měsíc nedokončil, pak se přepočítává v poměru k odpracovaným hodinám.

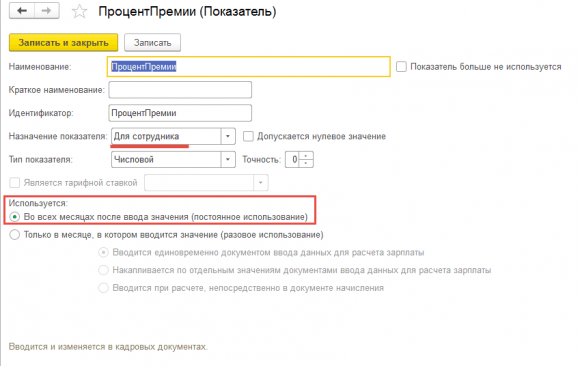

Tento typ výpočtu také Účel časového rozlišení: Cena, ale toto časové rozlišení bude provedeno pouze v případě, že je zadána hodnota ukazatele (rekvizity Probíhá časové rozlišení). A zaškrtněte políčko vedle indikátoru ( Výše jednorázové prémie), při zadání kterého bude účtováno pojistné, tzn. pokud je tento ukazatel zadán pro aktuální měsíc, pak se pojistné vypočítá v dokladu.

Tento indikátor není předdefinovaný, takže si jej budete muset vytvořit sami. Indikátor můžete vytvořit buď v editačním okně vzorce vlastního typu výpočtu, nebo přímo v referenci Mzdové ukazatele(část menu Nastavení).

Pro podrobnosti nastavte v nastavení indikátoru následující hodnoty

- Účelem ukazatele je Pro zaměstnance,

- Typ indikátoru Číselné

- Nastavte zaškrtávací políčka Pouze v měsíci, ve kterém je hodnota zadána (jednorázové použití) a zaškrtávací políčko Zadává se najednou dokladem pro zadávání dat pro mzdy

Tato nastavení znamenají, že ukazatel bude zadán pro každého zaměstnance zvlášť, v čase za určitý měsíc.

Ukazatel se zadává pro zaměstnance, kteří potřebují takový bonus načítat měsíčně dokladem Údaje pro mzdovou agendu. Pokud to tedy zaměstnanci nestihneme, tak se na bonus nepřihlíží.

✅ Seminář "Life hacks pro 1C ZUP 3.1"

Analýza 15 účetních life hacků v 1s zup 3.1:

✅ KONTROLNÍ LIST pro kontrolu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Mzdy v 1C ZUP 3.1

Návod krok za krokem pro začátečníky:

Nyní zvažte vzorec v nastavení typu časového rozlišení. Výše bonusu se vynásobí odpracovanými hodinami a vydělí normou dnů. Bonus se tedy počítá v poměru k odpracovaným hodinám.

Nyní se podívejme, jak zadat informace pro výpočet tohoto pojistného. Tyto informace budou zadány prostřednictvím deníku dokumentů Údaje pro mzdovou agendu (Mzda - Údaje o mzdách). V tomto deníku klikněte na vytvořit a vyberte vstupní formulář - Výše jednorázového bonusu. Prostřednictvím tohoto formuláře můžeme zaměstnanci nastavit libovolný bonus.

Aby se tento formulář objevil v deníku dokumentů Údaje pro mzdovou agendu, musí být vytvořen v sekci Nastavení – Šablony pro zadávání zdrojových dat. Musíte zadat název a vybrat indikátor, který bude zadán prostřednictvím tohoto formuláře.

Aby bylo možné zadat ukazatel pro více zaměstnanců najednou v jednom dokladu, na záložce dodatečně musíte zaškrtnout políčko Dokument využívá více spolupracovníků.

Za leden v dokumentu Údaje pro mzdovou agendu udělal zaměstnanci Ivanov bonus ve výši 5 000 rublů.

Tento zaměstnanec však v lednu plně nepracoval. Dokument Mzdy a příspěvky za leden byla odměna zaměstnance vypočtena v poměru k odpracovaným hodinám. Zaměstnanec odpracoval 15 dní a jeho norma v tomto měsíci podle rozvrhu je 18 dní.

Zároveň chci poznamenat, že toto pojistné bychom mohli nastavit tak, aby výpočet probíhal v dokumentu Cena, což znamená, že se provádí časové rozlišení: Podle samostatného dokumentu.

Ovšem první možnost nastavení, ve které se pojistné počítá v dokladu Mzdy a příspěvky výhodnější, protože všechny informace o nepřítomnosti se zadávají přesně v době vyplňování dokumentu Mzdy a příspěvky.

Procentní prémie (pro aktuální měsíc)

Zvažte následující typ bonusu, který se počítá jako procento z výdělku (z nějakého výpočtového základu).

Zde je několik možností. Nejprve si můžeme vypočítat bonus jako procento z výdělku aktuálního měsíce. Podívejme se na nastavení tohoto typu časového rozlišení.

Účel časového rozlišení: Cena. Výpočet se provádí: Měsíční, tj. tento bonus bude nutné zaměstnanci plánovaně přiřadit nějakým personálním dokladem:

- personální přesun,

- Jmenování plánovaného časového rozlišení,

- Změna mezd

- Změna plánovaných poplatků.

Více o personální evidenci a přiřazení plánovaného časového rozlišení zaměstnanci se dočtete v článku.

Odhadovaná základna je předem určený indikátor. Vrací hodnoty časového rozlišení pro ty typy výpočtů, které jsou uvedeny na kartě Základní výpočet a zároveň se tyto časové rozlišení inkasují za určité období. Na záložce se určuje seznam časového rozlišení a období pro výpočet základu Základní výpočet. V našem případě bude výpočet základu proveden za aktuální měsíc.

Vraťme se ke vzorci. Odhadovaná základna vynásobeno Procento prémie. Index Procento prémie není předdefinovaná, musíte si ji vytvořit sami.

Tento indikátor je zadán pro zaměstnance a používá se: Ve všech měsících po zadání hodnoty (trvalé používání) . Tento bonus je tedy zaměstnanci přidělen jedním z personálních dokumentů, který o tom informuje Procento prémie a zůstane v platnosti, dokud uživatel tento bonus plánovaně neukončí, nebo dokud nezavede jiný personální dokument, kde se procento změní.

Dalším krokem je plánované přidělení tohoto bonusu zaměstnanci. K tomu můžeme použít dokument z deníku Změny v odměňování zaměstnanců. Existuje řada dokumentů, pomocí kterých můžete přiřadit nebo změnit některé plánované poplatky. V tomto případě dokument Změna mezd. Od určitého data byl přidělen zaměstnanec Sidorov Procentní prémie (pro aktuální měsíc) a procento pojistného je 10 %.

Toto časové rozlišení bude automaticky vypočteno při vyplňování zaměstnance v dokladu Mzdy a příspěvky .

Tento typ pojistného byl vypočten z časového rozlišení Platba hodinovou sazbou zaměstnanec tento měsíc. Pokud uživatel ručně opraví svou platbu podle hodinové sazby, pak se pojistné přepočítá podle toho.

Procento pojistného (za předchozí měsíc)

Dalším typem je prémie, která se také účtuje procentuálně, ale za předchozí měsíc, tj. bude brán jako výpočtový základ pro časové rozlišení předchozího měsíce. Existuje několik možností pro výpočet takové prémie.

Výpočet pojistného za předchozí měsíc v bonusovém dokladu

První možností je výpočet v dokumentu Cena, tj. formou kalkulace nastavíme účel časového rozlišení: Cena, označte, že se provádí Časové rozlišení: Podle samostatného dokumentu a automaticky se zobrazí zobrazení dokumentu: Cena.

Vzorec je stejný jako v případě výpočtu pro aktuální měsíc. Rozdíl je v tom, že na kartě Základní výpočet nastavit jako období Předchozí měsíc.

Další dokument Cena tento bonus připisujeme zaměstnanci Sidorovovi za leden 2018. V prosinci měl tento zaměstnanec plat 50 400 rublů. V souladu s tím bude načítání odměn vycházet z tohoto platu.

Procento bonusu bylo automaticky navýšeno jen proto, že tento zaměstnanec má ještě naplánovaný výpočet měsíčního bonusu (pro aktuální měsíc), pro který je toto procento již nastaveno. Pokud tam nebyl, tak graf Procento prémie zůstala nenaplněna. A aby se výše pojistného vypočítala, musel by si uživatel sám sestavit procenta, tzn. zadejte ručně, nebo pokud je více zaměstnanců a mají stejné procento bonusu, zadejte jej pomocí příkazu Vyplňte ukazatele .

Tato možnost načítání bonusu je vhodná v případě, že bonus není připisován neustále, ale někdy některým zaměstnancům. Pokud v organizaci k takovému časovému rozlišení dochází z měsíce na měsíc, zadejte dokument pokaždé Cena není příliš pohodlné, proto se doporučuje provést tento výpočet pojistného trochu jinak.

Výpočet bonusu za předchozí měsíc v dokladu Mzdy a odvody

Tento typ časového rozlišení musí být přiřazen plánovaně. Od ledna bude přidělen zaměstnanec Sidorov Procento pojistného (za předchozí měsíc) a Bonus pro aktuální měsíc zrušíme.

Předáme dokument. Spočítejme mzdu za leden tomuto zaměstnanci.

Poplatek bude vypočítán na základě hodinové sazby z předchozího měsíce. Vypořádací základ je 50 400 rublů, které vznikly v prosinci 2017.

Výpočet bonusu za předchozí měsíc v dokumentu Výpočet mezd a odvodů (měsíční zadávání úroků)

V ZUP 3.1 je ještě jedna možnost, která je v zásadě podobná té první, ale rozdíl je v tom, že výpočet neproběhne v dokumentu Cena a v dokumentu Mzdy a příspěvky. Toto procento přitom platíme měsíčně dokladem Údaje pro mzdovou agendu tj. pokud jej nezadáme, tak výpočet pro zaměstnance nenastane.

Tento typ bonusu bude naúčtován pouze v případě, že je u zaměstnance za aktuální měsíc zadán ukazatel Procento bonusu za předchozí měsíc (jedná se o libovolný ukazatel, který je potřeba vytvořit, zadává se měsíčně, pro každého zaměstnance osobně).

Výpočtový základ se bere také za předchozí měsíc.

Nyní musíme zadat toto procento pro zaměstnance, který potřebuje tento bonus nashromáždit v aktuálním měsíci. Zadáváme to přes dokument Údaje pro mzdovou agendu. Za zaměstnance Sidorova za leden 2018 bylo vyplaceno procento bonusu za předchozí měsíc – 5 %.

Pak v dokumentu Mzdy a příspěvky Tento typ pojistného bude účtován jako samostatný řádek.

Takto, Procento pojistného (za předchozí měsíc) se vypočítá pouze v případě, že toto procento zaměstnanci v dokladu přičteme Údaje pro mzdovou agendu. Tato možnost je vhodná, pokud tento druh pojistné se počítá nejednotně.

Procento pojistného (za předchozí čtvrtletí)

Výpočet v dokumentu Cena

Nyní zvažte naběhlé pojistné za předchozí čtvrtletí. Nejjednodušší způsob, jak nastavit toto časové rozlišení, je následující. Uvádíme účel časového rozlišení: Cena, výpočet se provádí: Podle samostatného dokumentu. Vzorec pro výpočet bude stejný jako v předchozím měsíci. Zvláštností je, že na tab Základní výpočet uvedeno základní výpočetní období Předchozí měsíc.

Podívejme se, jak se tento poplatek počítá. Odeslání dokumentu Cena.

Vyberte typ ocenění Procento pojistného (za předchozí čtvrtletí). Automaticky se načte období, za které se pojistné počítá. Vybereme zaměstnance, u kterého je nutné vypočítat tento typ časového rozlišení, a ručně dosadíme procento bonusu.

Výpočet pojistného za čtvrtletí v uvedených měsících

V 1C ZUP 3 je možnost tento výpočet pojistného vylepšit v případě, že se předpokládá, že je plánováno každé čtvrtletí, tzn. předem víme, ve kterých měsících se bude načítat.

V nastavení tohoto typu výpočtu uvádíme, že pojistné by mělo účtovat v uvedených měsících a všimněte si, které. Pokud potřebujeme nashromáždit prémii na základě výsledků každého čtvrtletí, pak uvádíme měsíce leden, duben, červenec a říjen. Bonus bude připsán pouze v měsících uvedených v dokladu Mzdy a příspěvky. tab Základní výpočet- uveďte výpočtové období předchozí čtvrtletí.

Tento typ časového rozlišení je nutné zaměstnanci přiřadit plánovitě, např. dokladem Změna mezd. Přidejme nový náboj. V našem případě je to .

Zkontrolujeme tento výpočet. Pojďme vytvořit dokument Mzdy a příspěvky za leden a vyplňte za tohoto zaměstnance.

Procento pojistného (za předchozí čtvrtletí) v uvedených měsících byl zaměstnanec obviněn. Tento typ časového rozlišení se objeví pouze v uvedených měsících (leden, duben, červenec, říjen). Pokud se pokusíme vyplnit doklad za únor 2018, tak nám vypočítá pouze hodinovou sazbu.

Procento pojistného (za předchozí rok)

✅ Seminář "Life hacks pro 1C ZUP 3.1"

Analýza 15 účetních life hacků v 1s zup 3.1:

✅ KONTROLNÍ LIST pro kontrolu mezd v 1C ZUP 3.1

VIDEO - měsíční samokontrola účetnictví:

✅ Mzdy v 1C ZUP 3.1

Pokyny krok za krokem pro začátečníky:

Dalším časovým rozlišením, o kterém budeme hovořit v tomto článku, je prémie za předchozí rok.

Myslím, že nemá smysl plánovaně načítat tento typ pojistného, i když to můžete udělat tak, že v nastavení typu výpočtu určíte pouze určitý měsíc. K výpočtu takové prémie se zpravidla používá metoda zadávání prostřednictvím dokumentu. Cena. Proto byste v nastavení pro tento typ časového rozlišení měli zadat - Podle samostatného dokumentu.

Na kartě Základní výpočet musíte vybrat období pro výpočet základu - Předchozí rok.

Vypočítejte toto pojistné v dokladu Cena. Vyberte typ ocenění: Procento pojistného (za předchozí rok). Výpočtové období se načte automaticky. Označíme zaměstnance a položíme požadované procento bonusu.

Další možnosti nastavení prémie v 1C ZUP 3

V 1 ZUP 3 můžete poměrně flexibilně konfigurovat základní výpočtové období, které je součástí Sídlištní základna .

Na kartě Základní výpočet je tam vypínač: Několik předchozích měsíců. Délku základního období si můžete na přání nastavit na libovolný počet měsíců a můžeme to udělat i my posun základního období. Pod Posun základního období je zde komentář, který pomáhá přesně určit, které měsíce budou brány v úvahu pro výpočet základu pro výpočet bonusu.

Například pokud nastavíte posun základního období 2 měsíce a délka základního období 2 měsíce, to znamená, že při výpočtu tohoto typu výpočtu v dubnu bude výpočtový základ počítán za leden - únor.

Chcete-li se o nových publikacích dozvědět jako první, přihlaste se k odběru aktualizací mého blogu: