التقسيم المنفصل (OP)هو تطور جذري جديد للهيكل الحالي لعملك.منذ تطوير ناجحالأعمال الحالية ، ستحتاج قريبًا إلى توسيع شركتك وفتح مكاتب جديدة في مدينتك أو مدينة أخرى.

من خلال ملاحظتنا ، سوف تتعلم ما عليك القيام به لفتح فرعك في مدينة أخرى.

أي افتتاح لقسم منفصل يعني فتح فرع ، والذي سيكون موجودًا في مكان مختلف ، ولن يعتمد بأي حال من الأحوال على العنوان القانوني الفعلي.

يمكن التعرف على الفرع كتقسيم فرعي منفصل إذا كان مفتوحًا لمدة شهر واحد وله واحد أو أكثر مكان العمل.

يرجى ملاحظة أنه إذا تجاوزت الحد الأدنى لفترة تسجيل قسم فرعي منفصل ، فسيتم تحصيل غرامة قدرها 15000 روبللمخالفة شروط التسجيل ، بالإضافة إلى 15٪ من إجمالي الدخل للتقسيم الفرعي المنفصل عن وقت العمل خارج التسجيل.

وتجدر الإشارة إلى أنه سيتم النظر في الفروع والمكاتب التمثيلية أشكال مختلفةتقسيم منفصل. يرجى ملاحظة ذلك تقسيم منفصلليس دائما فرعا. رسميًا ، لا يلزم فتح OP من أجل تقنين مكتب تمثيلي.

يعد فتح الفرع عملية طويلة جدًا تتطلب تكاليف مادية كبيرة. نظرًا لأنك ستحتاج إلى إدخال جميع البيانات الخاصة بالفرع في المستندات القانونية ، وهذا بالتأكيد سيستغرق الكثير من الوقت. كيفية فتح قسم منفصل في عام 2016 ، هذا السؤال يهم الكثيرين. لأنه يمكن القيام به طرق مختلفة. كل شيء يعتمد على النتيجة النهائية التي تريدها. نظرًا لأنه من المهم لشخص ما أن يكون لديه فرع من المنظمة - فقد قضى الكثير من الوقت والمال والجهد في فتحه ، وبالنسبة لشخص ما ، فإن التقسيم الفرعي كافٍ.

تذكر أن فتح قسم منفصل في عام 2016 أسهل بكثير من فتح فرع في مدينة أخرى. ومن الأسهل القيام بذلك لأن فتح قسم منفصل من اختصاص المخرج. هذا يعني أن هذا الافتتاح لا يتطلب تغييرًا في ميثاق الشركة ، وهذا يبسط حياتك إلى حد كبير.

إنه أيضًا فرق كبير بين OP والفرع أن الوحدة يمكنها استخدام ختمها الخاص وحتى الحفاظ على ميزانيتها العمومية ، ولكن سيتم الاحتفاظ بالمحاسبة لكلتا المؤسستين وحدهما.

لذلك ، دعونا نلقي نظرة فاحصة على افتتاح OP ، وكذلك النظر في كل ما هو إيجابي و السلبيةتصميم مثل هذه الوحدة الإضافية.

بداية تصميم OP

يعني فتح قسم فرعي منفصل في عام 2016 توفير موظفين جدد ، ولكن قد يكون هذا هو الحال إذا تم تسجيل OP مع خدمة الضرائب الفيدرالية. كن على علم بالعقوبات الشديدة للتسجيل المتأخر.من الجدير بالذكر أن التسجيل في IFTS يكون في المكان الذي يتم فيه فتح هذه الوحدة مباشرة. علاوة على ذلك ، إذا تم فتح عدة أقسام دفعة واحدة في مدن مختلفة ، فيجب تسجيلها جميعًا ، بشكل مستقل عن بعضها البعض.

نظرًا لأنك تفتح OP في نفس الموضوع أو المنطقة مثل الفرع الرئيسي ، فأنت لا تحتاج إلى تسجيل منفصل ومرحلة مع خدمة الضرائب الفيدرالية.

يرجى ملاحظة أنه عند التسجيل في خدمة الضرائب ، يتم تعيين كل EP الخاص به رمز تعريف الوحدةوهي تختلف عن الشركة الرئيسية.

إجراء التسجيل بسيط للغاية ويستغرق أيضًا وقتًا قصيرًا.

ما هي المستندات التي يجب تقديمها إلى دائرة الضرائب لتسجيل EP:

وثيقة هوية الشخص الذي يقدم الطلب ؛

إذا لم يكن مدير الشركة مشاركًا بشكل مباشر في افتتاح البرلمان الأوروبي ، فيجب على الرئيس إصدار توكيل رسمي للشخص الذي يمثله ؛

طلب فتح فرع أو OP.

يرجى ملاحظة التفاصيل المهمة التي يجب عليك تقديمها كلها المستندات المطلوبةفي موعد لا يتجاوز شهر واحد من تاريخ تسجيل أول عامل في الوحدة. علاوة على ذلك ، يجب تقديم جميع المستندات اللازمة إلى دائرة الضرائب عن طريق العنوان القانوني OP.

عادة ، يتم النظر في الحزمة الكاملة للأوراق المقدمة اسبوع واحديلي ذلك التسجيل في مكتب الضرائب. يرجى ملاحظة أنه إذا قمت بتقديم المستندات في مكان تسجيل المكتب الرئيسي ، فإن دائرة الضرائب نفسها ترسل جميع الأوراق إلى المدينة التي سيتم إرفاق OP.

إذا لم يكن عملك صعودًا ، وقررت إيقاف أنشطة OP ، على سبيل المثال ، نقله إلى منطقة أخرى ، فأنت بحاجة إلى إغلاق أنشطة هذه الوحدة. وبعد الانتقال ، قم بالتسجيل مرة أخرى ، بالفعل في مدينة جديدة.

من الجدير بالذكر أنه إذا طبقت شركتك الأم نظام الضرائب المبسط (STS) ، فسيتم تلقائيًا تعيين نفس النوع من الضرائب للقسم الفرعي.

عملية التسجيل لدى وحدة الاستخبارات المالية و FSS

مع وجود متطلبات إضافية ، في بعض الأحيان يتم تقديم طلب للتسجيل في صندوق المعاشات التقاعدية لروسيا ، وكذلك في صندوق التأمين الاجتماعي.يجب تسجيل قسم فرعي منفصل إذا:

OP لها ميزانيتها العمومية الخاصة ؛

الوحدة لديها حساب مصرفي خاص بها ؛

دفع ودفع الرواتب والمكافآت للعاملين فيها.

يتم تنفيذ البيان في IFTS على العنوان الفعلي لـ OP في موعد لا يتجاوز شهر واحد من لحظة ظهور مكان العمل الأول وتسجيله. عادة يتم النظر في الطلب في غضون خمسة أيام.

قائمة الأوراق لتقديمها إلى صندوق المعاشات التقاعدية لروسيا ، مطلوب نسخ موثقة:

المستندات الخاصة بتسجيل كيان قانوني في دائرة الضرائب الفيدرالية ؛

وثائق تسجيل كيان قانوني في FSS و PFR ؛

أوراق عن افتتاح البروتوكول الاختياري ؛

أوراق التسجيل في IFTS.

بعد التسجيل بأموال من خارج الميزانية ، سيتم إعطاؤك أمرًا - إشعارًا بمبلغ قطعتين. يرجى ملاحظة أنك ستحتاج إلى تسليم نسخة واحدة من الإشعار إلى صندوق التقاعد على العنوان القانوني للقسم الرئيسي ، في موعد لا يتجاوز 10 أيام.

قائمة المستندات لتقديمها إلى صندوق التأمين الاجتماعي (FSS) ، مطلوب نسخ موثقة:

وثيقة تسجيل كيان قانوني ؛

وثيقة تسجيل كيان قانوني في دائرة الضرائب الفيدرالية ؛

وثيقة على البيان في IFTS OP ؛

وثائق تسجيل التقسيم الفرعي.

الآن يمكننا القول أن الإجراء الرسمي لفتح ودخول IFTS سيكتمل.

يحق لأي شركة محلية فتح قسم منفصل مشروع خاص. لدى المنظمات مثل هذه الفرصة ، لكن رواد الأعمال الأفراد لا يمكنهم القيام بذلك. لا تشمل أشكال التقسيمات المنفصلة الفروع والمكاتب التمثيلية المعتادة فحسب ، بل تشمل أيضًا الهياكل الأخرى. بما في ذلك الوظائف الثابتة. في هذه المقالة ، سننظر في المشكلة كيفية فتح قسم منفصل.

ماذا يقول القانون

يتم إنشاء أي قسم فرعي منفصل (يشار إليه فيما يلي أيضًا - OP) من قبل الشركة من أجل أداء وظائف معينة وتحقيق أهداف معينة. في الوقت نفسه ، لا تعتمد طريقة فتح OP على مهامها. بعد كل شيء ، حتى فروع نفس الشركة يمكن أن يكون لها وظائف مختلفة.

وفقًا للمادة 55 من القانون المدني ، يحق لأي شركة محلية فتح أقسام منفصلة خاصة بها من أنواع مختلفة.

ملحوظة:أي وحدة هيكلية لها عنوان مختلف عن عنوان المكتب الرئيسي للشركة ذات المسؤولية المحدودة. لا يمكن أن تتطابق من الناحية القانونية أو الواقعية. إذا كان OP لديه عنوان مطابق لعنوان المنظمة الرئيسية ، فلا يمكن الحديث عن فتح "عزل" في هذه الحالة.

إذا واجه الشريك IP سؤالاً ، فإن مثل هذا الاحتمال غير منصوص عليه في القانون. هوية صاحب المشروع وحالته هي نفسها ، وبالتالي لا يمكن فتح OP.

يجب أن يحتوي أي EP ، باستثناء موقع آخر غير المكتب الرئيسي ، على أماكن عمل ثابتة. يجب أن تعمل لمدة 30 (31) يومًا على الأقل ، وهو ما تؤكده Art. 11 من قانون الضرائب.

ينص القانون المدني على إمكانية فتح نوعين من التقسيمات الفرعية المنفصلة - فرع ومكتب تمثيلي. في الوقت نفسه ، وفقًا لقانون الضرائب للاتحاد الروسي ، يُسمح أيضًا بأنواع أخرى من OP.

للتعامل مع ذلك ، من الضروري معرفة ما إذا كانت المعلومات المتعلقة بإنشائه تخضع للدخول في سجل الدولة الموحد للكيانات القانونية. وهكذا: يتعلق الأمر فقط بالفرع والتمثيل. وليست هناك حاجة لإدخال بيانات عن الوظائف الخارجية في سجل الدولة الموحد للكيانات القانونية.

كيفية التصرف

في عام 2017 ، يحق لجميع الشركات المحلية على الإطلاق فتح قسم منفصل خاص بها. لكن لا يعلم الجميع كيفية فتح قسم منفصللخوض جميع الإجراءات الأساسية بسلاسة.

لا يمكن للشركة فتح EP الخاص بها إلا بعد أن يتخذ مجلس الإدارة الأعلى القرار المناسب في الاجتماع العام. إذا كنا نتحدث عن إنشاء فرع أو مكتب تمثيلي ، فلا يمكن اتخاذ هذا القرار إلا من خلال الاجتماع العام للمشاركين في LLC. هذا المطلب منصوص عليه في الفن. 5 من القانون ، يمكنك تنزيل عينة من هذا البروتوكول على موقعنا على الإنترنت هنا.

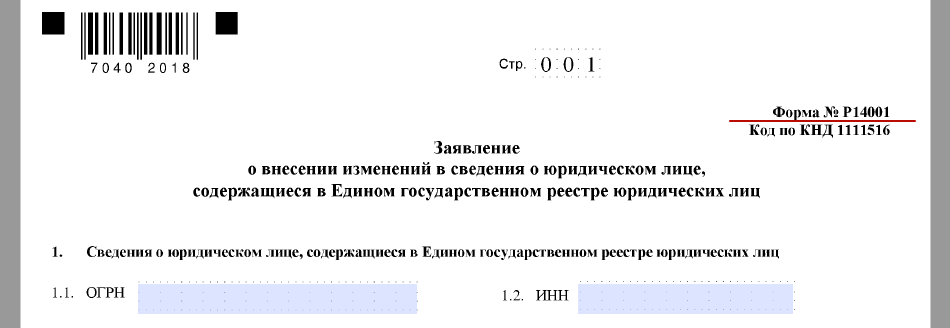

إذا تم اتخاذ قرار فتح مكتب فرعي يقع في منطقة منفصلة عن المكتب الرئيسي ، فمن الضروري تعديل ميثاق الشركة ذات المسؤولية المحدودة. بعد ذلك فقط تحتاج إلى كتابة نموذج طلب 13001.

في بعض الحالات ، يظل الميثاق كما هو. ثم استخدم نموذج طلب مختلف - P14001. هذه النماذج لها العديد من أوجه التشابه ، لذلك لا ينبغي أن تثار الأسئلة عند ملء النموذج الأخير.

هناك واحد آخر اكتب النموذج- R13002. ولكن من الناحية العملية ، لا يتم استخدامه أبدًا تقريبًا ، لأنه ليس من الضروري الإبلاغ عن تضمين معلومات حول الفروع والمكاتب التمثيلية في ميثاق المنظمة.

تم اعتماد كل هذه النماذج بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 25 يناير 2012 رقم ММВ-7-6 / 25.

لكن التطبيق والبروتوكول ليسا جميع المستندات التي يجب تقديمها إلى MIFNS من قبل كيفية فتح قسم منفصل لشركة ذات مسؤولية محدودة. قانون

يرجى ملاحظة أن المستندات المدروسة مطلوبة فقط في حالة وجود تغييرات في الميثاق. إذا لم يتم إدخال معلومات جديدة ، فعندئذٍ فقط:

- بروتوكول اجتماع عامالمجتمع؛

- طلب على نموذج P14001 (انظر أعلاه).

نوع آخر من "العزلة"

لا تنعكس العديد من أنواع الأقسام المنفصلة في القانون المدني. لذلك ، إذا لم تنشئ الشركة ذات المسؤولية المحدودة فرعًا أو مكتبًا تمثيليًا ، فلن تستخدم التطبيق بعد الآن ، ولكن الإخطار بفتح OP على نموذج C-09-3-1.

لا أحد مستندات إضافيةلا يتعين على المجتمع أن يجمع. الاستثناء هو الحالات التي ينطبق فيها الوصي على MIFNS. ثم سيتعين عليه أن يأخذ معه جواز سفر آخر وتوكيلًا رسميًا.

يمكن ملاحظة أن الأشكال المختلفة من التقسيمات الفرعية المنفصلة لها خصائصها الخاصة في الخلق. هناك أيضًا اختلافات في اليوم الذي يعتبر فيه افتتاح البروتوكول الاختياري.

موعد الافتتاح

هناك خلافات بشأن موعد افتتاح أقسام منفصلة. في بعض الأحيان ، قد تستنتج المحاكم أنه بالنسبة لأي نوع من أنواع العمليات التشغيلية ، يكون هو تاريخ معدات أماكن العمل والبداية نشاط العملعليهم. لكن رسميًا لا يزال يعتبر على النحو التالي:

أيا كان ما يمكن قوله ، يتم اتخاذ القرار النهائي من قبل مصلحة الضرائب بعد تحليل العديد من العوامل. تحتفظ بالحق في اختيار واحد من والخيارات. تؤخذ النقاط التالية في الاعتبار:

- تاريخ قرار إنشاء البرلمان الأوروبي ؛

- تاريخ تعيين الموظفين ؛

- لحظة الشراء أو إبرام عقد إيجار للمباني ؛

- عندما بدأ البروتوكول الاختياري العمل بالفعل.

OP في مدينة أخرى

لا داعي للقلق كثيرا بشأن السؤال ، كيفية فتح تقسيم فرعي منفصل في مدينة أخرى. هنا تكون تقنية التسجيل هي نفسها في حالة فتح OP في نفس المدينة التي توجد بها المنظمة الرئيسية. ستحتاج فقط إلى تقديم المستندات إلى المحلي مكتب الضرائب، وليس في الشركة التي تم فيها تسجيل الشركة ذات المسؤولية المحدودة.

وبالتالي ، فإن فتح تقسيم فرعي هيكلي في مدينة أخرى أمر بسيط كما هو الحال في حالة عمله في المدينة التي تعمل فيها المنظمة الرئيسية بالفعل. من المهم تذكر القاعدة:

يجب على كل EP التسجيل لدى مكتب الضرائب على عنوانه ، بغض النظر عن مكان تسجيل الشركة الرئيسية. خلاف ذلك ، قد يتم تغريم الشركة 200 روبل. وفقا للفقرة 1 من الفن. 126 من قانون الضرائب للاتحاد الروسي.

دعونا نحدد أيضا كيفية فتح قسم منفصل لـ تسجيل KKM . الحقيقة هي أن IFTS يمكنه تسجيل مكتب النقدية فقط على العنوان المرتبط بالمنظمة. لهذا السبب ، يصبح من الضروري أيضًا فتح أقسام منفصلة للإعداد الات المحاسبهعلى حساب.

سيكون الإجراء متطابقًا. الشيء الرئيسي هو أن OP يفي بالمعايير التي حددها قانون الضرائب.

عادةً ما يقوم رواد الأعمال الشباب الذين أنشأوا للتو شركة ذات مسؤولية محدودة بتسجيلها في مكان إقامتهم أو عنوان مكتب مستأجر. هذا الوضع مقبول حتى تبدأ الشركة نشاطها بالكامل. ولكن مع الإدارة الصحيحة ، تتطور الشركة ذات المسؤولية المحدودة بسرعة وتفوز بمكانتها في السوق. يواجه رواد الأعمال تحديًا: كيف يوسعون أنشطتهم ويفتحون مكاتب أخرى في نفس المدينة أو في مدينة أخرى؟ أسهل طريقة هي فتح قسم منفصل لشركة ذات مسؤولية محدودة ، وستساعدك تعليماتنا خطوة بخطوة في ذلك.

ميزات التقسيم المنفصل

إذا كان عملك مرتبطًا بالعمل عن بُعد ، فسيكون من الضروري فتح المستودع أو غرف المكتبفي مدينة أخرى. يتطلب أي نشاط لشركة ذات مسؤولية محدودة في عنوان بخلاف ذلك المشار إليه أثناء التسجيل فتح قسم منفصل.

التقسيم المنفصل هو مكان عمل بعيد للشركة في مدينة أخرى أو في نفس المدينة. على عكس الفرع ، لا ينبغي أن يكون لـ "العزلة" ميثاق داخلي خاص بها والعديد من الوظائف. الشرط الرئيسي الذي يؤثر على إنشاء قسم فرعي منفصل عن بعد هو وجود مكان عمل دائم واحد على الأقل. يجب أن تكون الوظيفة موجودة لمدة شهر واحد على الأقل. لفهم ما يتضمنه مفهوم "مكان العمل الثابت" بمزيد من التفصيل ، دعنا ننتقل إلى قانون العمل في الاتحاد الروسي ، الفن. 209. ينظم القانون في عام 2017 الميزات التالية لمكان العمل الدائم:

- تم إبرام عقد عمل مؤقت أو مؤقت لمدة تزيد عن شهر واحد مع الموظف.

- يتم التحكم في مساحة المكتب بواسطتك.

- الموظف المعين موجود باستمرار في مكان عمله ويؤدي واجباته المهنية.

بناءً على هذه العلامات ، يمكن فهم أنه إذا فتحت مستودعًا ، ولكن لا يوجد موظف دائم هناك ، فلا يمكن اعتباره قسمًا منفصلاً. كما أن محطات الدفع وآلات البنزين وأجهزة الصراف الآلي لا تنتمي إلى "العزل". الموظفون الذين يقومون بأنشطتهم عن بعد ليسوا دائمين أيضًا ، ولا داعي لإبرام عقد عمل معهم.

إذا فتحت مستودعًا ، ولكن لا يوجد موظف دائم هناك ، فلا يمكن اعتباره قسمًا منفصلاً.

على عكس LLC لـ رواد الأعمال الأفرادليست هناك حاجة لفتح تقسيم فرعي منفصل ، بغض النظر عن المنطقة التي يعملون فيها. إذا كان رائد الأعمال الفردي لديه براءة اختراع وقام بعمل على UTII ، فيكفي التسجيل ببساطة في مكان عمل جديد. بالنسبة لشركة ذات مسؤولية محدودة ، القواعد أكثر صرامة.

عند تسجيل قسم جديد ، يجب مراعاة الإجراءات التالية:

- افهم أنك تسجل "عزل" وليس فرعًا (له إجراء تسجيل مختلف تمامًا).

- لديك مكان عمل واحد تم فيه تعيين متخصص لأداء واجباته عقد التوظيفأكثر من شهر واحد. إذا تم تنفيذ الخدمة عن بُعد ، فلا داعي لإنشاء "عزل".

- قم بإخطار السلطات الضريبية حيث تم تسجيل الشركة ذات المسؤولية المحدودة بفتح "عزل" في النموذج رقم C-09-3-1.

- إذا كان للقسم رصيده وحسابه المخصص ، فضعه في سجلات الضرائب مع السلطات الإقليمية في غضون 30 يومًا.

- في غضون ثلاثة أيام ، أبلغ سلطات الضرائب بتغيير العنوان في "العزل".

أدناه ننظر في كل مرحلة بمزيد من التفصيل. لكن تجدر الإشارة إلى أنه إذا كانت "العزلة" تخص الفرع ، فسيتم استبعادك من النظام الضريبي المبسط. لمنع حدوث ذلك ، تحتاج إلى التمييز بين الفروع والأقسام المنفصلة.

الفرق بين "العزلة" والفرع

الشركات التي لديها فروع ليس لها الحق في الاستفادة من النظام الضريبي المبسط. لفهم كيفية اختلاف "العزل" عن الأنواع الأخرى من العمل عن بُعد ، تحتاج إلى معرفة الميزات الرئيسية للتمثيل الموثق:

- يتم تسجيل أنشطة الفرع في الوثائق القانونية للشركة ذات المسؤولية المحدودة. علاوة على ذلك ، إذا كان الميثاق ينص على أن شركة ذات مسؤولية محدودة لديها القدرة على إنشاء مكاتب تمثيلية ، فإن هذا لا يعني أنها مفتوحة ، ولا يحق لأحد إزالتك من النظام الضريبي المبسط.

- تحتفظ الشركة الأم ببيان موثق بالتمثيل.

- تعين الشركة رئيس القسم الذي يمارس أنشطته بموجب توكيل رسمي من الشركة الأم.

- يوجد داخل الفرع قواعد وأنظمة تحكم أنشطته.

- يجوز لمكتب فرعي تمثيل الشركة الأم في مسائل مختلفة ، مثل التقاضي.

إذا كنت تخطط للبقاء في نظام الضرائب المبسط ، فعند فتح قسم فرعي منفصل ، يجب أن تأخذ في الاعتبار أنه لا توجد به علامات على وجود فرع.

ليس لدى "Osobobka" إشارات على وجود فرع ولا تقوم بتنفيذ أنشطة الشركة الأم بالكامل. على سبيل المثال ، قسم المبيعات المنفصل معني فقط بنقل البضائع من الشركة الأم إلى المشتري. يتم التحكم في عمل "العزل" بالكامل من قبل رئيس شركة ذات مسؤولية محدودة ، ولا داعي لإنشاء ميثاق داخلي لها بشكل منفصل.

ليس لدى "Osobobka" إشارات على وجود فرع ولا تقوم بتنفيذ أنشطة الشركة الأم بالكامل.

المحاسبة الضريبية لـ "العزلة"

يتطلب تسجيل فرع منفصل جديد لشركة ذات مسؤولية محدودة ما يلي:

- قم بالإبلاغ عن افتتاح دائرة الضرائب الفيدرالية في النموذج C-09-3-1 (أمر دائرة الضرائب الفيدرالية للاتحاد الروسي بتاريخ 9 يونيو 2011 رقم ММВ-7-6 / 362).

- ضع التقسيم الفرعي الجديد في السجلات الضريبية لدى السلطة الإقليمية. إذا تم فتح القسم في نفس مدينة الشركة الأم ، فحينئذٍ إلى نفس مكتب الضرائب.

يجب على مفتشي الضرائب حيث يتم تسجيل الشركة ذات المسؤولية المحدودة ، بعد استلام النموذج C-09-3-1 ، نقل المستندات إلى المكتب الإقليمي حيث سيتم تسجيل الوحدة (المادة 83 ، الجزء 4 من قانون الضرائب للاتحاد الروسي).

إذا فتحت عدة أقسام منفصلة ضمن دائرة ضرائب فدرالية إقليمية مختلفة ، فليس من الضروري تقديم بيانات عن كل منها. يكفي اختيار منظمة تحكم واحدة وإخطارها بافتتاح أقسام أخرى.

إذا فتحت عدة أقسام منفصلة ضمن دائرة ضرائب فدرالية إقليمية مختلفة ، فليس من الضروري تقديم بيانات عن كل منها.

إذا تغير عنوان قسم فرعي منفصل ، فليس من الضروري إغلاقه وإعادة فتحه ، كما كان قبل عام 2010. يكفي إخطار مصلحة الضرائب على النموذج C-09-3-1 موضحًا العنوان الجديد.

المحاسبة في صندوق المعاشات والتأمينات الاجتماعية

عند فتح "العزلة" ، التي سيكون لها رصيدها وحسابها الخاص ، تتعامل مع الأجور ، تحتاج إلى تسجيلها في صندوق المعاشات والتأمينات الاجتماعية. يتم إعطاء 30 يومًا فقط لهذا ، لذا يجب أن تسرع.

من أجل تسجيل "العزلة" في صندوق التقاعدتحتاج إلى تقديم نسخ مصدقة من:

- شهادة التسجيل الضريبي.

- لاحظ أن كيانمسجلة لدى وحدة الاستخبارات المالية المحلية.

- نسخة من أمر الفتح واللوائح.

- الوثائق الداعمة بأن الوحدة لديها حساب خاص بها وتحتفظ بميزانية عمومية منفصلة.

- تطبيق للتسجيل.

لتسجيل فرع في FSS ، تحتاج إلى جمع الأوراق التالية:

- شهادة التسجيل والتسجيل الضريبي (نسخة مصدقة من كاتب العدل).

- شهادة تسجيل شركة ذات مسؤولية محدودة (نسخة مصدقة).

- إشعار التسجيل بأنك شركة التأمين الرئيسية للمؤسسة الأم (صادر عن FSS).

- رسالة من Rosstat.

- إشعار بأن قسمًا فرعيًا منفصلاً مسجلاً ضريبيًا.

- نسخة من الأمر من رئيس فتح "العزل".).

قواعد فتح قسم منفصل لشركة ذات مسؤولية محدودة بسيطة ، وإذا اتبعت التعليمات ، فلن تواجه مشاكل في التسجيل. يمكن فقط تأخير النظر في المستندات ، ولكن يتم النظر فيها منظمات مختلفةلا يجوز أن تتجاوز 30 يومًا. عند الفتح ، قم بعمل عدة نسخ من المستندات في وقت واحد واعتمادها مع كاتب عدل - سيؤدي ذلك إلى تبسيط العمل.

منذ عام 2017 ، شهدت جميع الأقسام المنفصلة (OS) تغييرات في التشريعات الضريبية. اعتبارًا من هذا العام ، يجب على EPs دفع أقساط التأمين بشكل مستقل وتقديم جميع المساهمات إلى مكتب الضرائب.

أثرت التغييرات أيضًا على المكاتب الرئيسية ، ولكن المزيد عن ذلك لاحقًا.

ما الذي تغير منذ عام 2017

لنبدأ بحقيقة أنه منذ بداية العام ، توقف العمل بقانون 24 يوليو 2009 رقم 212-FZ "بشأن أقساط التأمين". أي اعتبارًا من عام 2017 ، يجب على الأقسام المنفصلة دفع أقساط التأمين إلى مكتب الضرائب وتقديم تقارير إلى مكتب الضرائب فقط إذا تلقى موظفوها الأفراد مكافآت. في السابق ، كان الالتزام ينشأ إذا كان لدى EP كان لديه حسابات بنكية خاصة به وميزانية عمومية منفصلة. لكن هذا حدث بالفعل في الماضي - الآن فقط إذا كانت هناك مكافآت.

اعتبارًا من هذا العام ، يجب على المؤسسات الأم إبلاغ مكتب الضرائب في موقعهم بأن EP يمكنهم دفع رواتب الموظفين والمكافآت فرادىأو ، على العكس من ذلك ، هذا الحق محروم الآن. يمنح IFTS شهرًا من تاريخ التغييرات على الرسالة.

القليل من المعلومات حول التقسيمات المنفصلة

يتم فتح قسم منفصل منفصل بشكل منفصل عن المكتب الرئيسي ويدفع الضرائب بالفعل في مكان تسجيله. وفق التشريع الروسي، يمكن لأي شركة فتح أي عدد تريده من الأقسام المنفصلة.

تتمثل إحدى قواعد OP في أنه يجب أن يكونوا موجودين في عنوان منفصل عن الشركة الأم. بالإضافة إلى ذلك ، يجب أن يكون لديك وظائف لمدة شهر واحد.

يجب إخطار مكتب الضرائب (في مكان تسجيل الشركة الأم) بافتتاح EP بشهر قبل الافتتاح برسالة في النموذج C-09-03-1. في الوقت نفسه ، لا تحتاج وحدة الاستخبارات المالية ودائرة الضرائب الفيدرالية إلى إخطار الافتتاح.

تحتوي الأقسام المنفصلة على دفاتر نقدية خاصة بها للمعاملات النقدية. يتم نقل جميع هذه الكتب إلى المنظمة الأم. ومع ذلك ، في دفتر النقدية الخاص بالمنظمة الأم ، لا تظهر المعلومات المتعلقة بالمعاملات النقدية في البروتوكول الاختياري.

الفرق بين OP وفرع أو مكتب تمثيلي:

- يجب أن ينعكس وجود OP في ميثاق المنظمة. لا يشترط وجود فرع أو مكتب تمثيلي.

- يجب أن يكون لدى EP ملكية في الميزانية العمومية وحسابه المصرفي الخاص.

- يمكن للشركات التي لديها OP تطبيق ضرائب مبسطة ، ولكن مع فرع ومكتب تمثيلي - لا.

الاختلافات في الضرائب وإعداد التقارير بين الشركة الأم و OP

هناك اختلافات. لا تدفع الأقسام المنفصلة جميع الضرائب ولا تقدم جميع التقارير التي يجب تقديمها إلى الشركة الأم.

للضرائب:

- لا تدفع OPs ضريبة على النظام الضريبي المبسط. في هذه الحالة ، تأخذ الشركة الأم ، عند حساب الضريبة ، في الاعتبار دخل ومصاريف الأقسام.

- يتم دفع UTII وضريبة الدخل الشخصي بشكل منفصل.

- أقساط التأمينتدفع الشركة الأم فقط الأموال ، ولكن يتم جمع البيانات من جميع الموظفين ، بما في ذلك OP.

للإبلاغ:

- لا يرسل OP إلى السلطات التنظيمية القوائم المالية، وتدفع الشركة الأم عن نفسها وعن OP.

- لا يُنشئ OP تقريرًا عن النظام الضريبي المبسط ولا يرسل معلومات إلى وحدة الاستخبارات المالية و FSS ومعلومات حول متوسط عدد الموظفين.

- تقارير UTII وضريبة الدخل الشخصي كلها منفصلة.

هل تحتاج إلى الاحتفاظ بمحاسبة ملائمة لمؤسسة ذات أقسام منفصلة؟ جرب خدمة المحاسبة عبر الإنترنت Kontur.Accounting. من الملائم احتساب الرواتب وإرسال التقارير وإعداد الضرائب ودفعها. أول 30 يومًا من العمل في الخدمة مجانية لجميع المستخدمين الجدد!

كل شركة حديثة تحتاج إلى توسيع نطاق أنشطتها لها الحق في فتح أقسام منفصلة مختلفة في الاتحاد الروسي ، ممثلة بمكاتب تمثيلية أو فروع. يتم تخصيص عنوان فردي محدد لهم. يتم إعطاؤهم محددة الوضع القانونيالمشار إليه في العنوان. يتم منحهم حقوقًا والتزامات مختلفة مذكورة في الفن. 55 حارس مرمى. ولكن في الوقت نفسه ، يجب على مالكي المنظمة أن يفهموا جيدًا كيفية تنفيذ تسجيل الأقسام المنفصلة. يتضمن الإجراء نقل العديد من المستندات إلى دائرة الضرائب الفيدرالية والصناديق والمنظمات الحكومية الأخرى.

مفهوم التقسيم

ويمثلها مكتب تمثيلي أو فرع للشركة الرئيسية ، والتي تحتاج إلى توسيع النطاق الإقليمي لأنشطتها. لفتح مثل هذه الوحدة ، يجب استيفاء الشروط التالية:

- يجب أن يكون الفرع بعيدًا جغرافيًا عن الشركة الرئيسية ؛

- من الممكن تجهيز أماكن العمل المعدات اللازمةللتنفيذ الواجبات الرسميةالمتخصصين.

لا يعني تسجيل قسم فرعي منفصل فتح شركة مستقلة جديدة ، وبالتالي لا يتم تعيين حالة الكيان القانوني لها. لا يتمتع هذا الفرع بأي استقلال قانوني. تم تطوير جميع الأهداف والفروق الدقيقة ومهام العمل حصريًا من قبل المنظمة الأم. تعمل الشركة نفسها في مجال المحاسبة و محاسبة الضرائبلجميع التمثيلات.

التنظيم التشريعي

يتم تنظيم عملية فتح أقسام مختلفة بشكل صارم من خلال قوانين تشريعية مختلفة. وتشمل هذه:

- فن. يحتوي 11 من قانون الضرائب على التعريفات الرئيسية لهيكل الإنتاج هذا ، ويصف أيضًا العلامات التي يجب أن يحتوي عليها ؛

- فن. 19 من قانون الضرائب ينص على أن فروع أي منظمة يجب أن تدفع الضرائب بناءً على نتائج أنشطتها ؛

- فن. 288 من قانون الضرائب يشير إلى أن العمل يجب أن يتم في عنوان التسجيل ؛

- فن. 23 والفن. يصف 53 من قانون الضرائب قواعد تسجيل الوحدة ، وكذلك المسؤولية المطبقة على إدارة الشركة في حالة حدوث انتهاكات جسيمة ؛

- فن. 55 من القانون المدني يحدد الفرق بين الفرع والمكتب التمثيلي ؛

- يحتوي القانون الاتحادي رقم 129 على معلومات حول مدى صحة تسجيل الشركات لأقسامها ، وكذلك القوائم منظمات الدولةالذين يحتاجون إلى أن يتم إخطارهم.

في حالة انتهاك أي من القوانين التشريعية المذكورة أعلاه ، ستكون الشركة مسؤولة.

ماذا تريد ان تعرف؟

يجب أن يكون لدى المديرين الذين يتخذون القرار بفتح وحدة أعمال فهم جيد لكيفية إكمال العملية. ركز على الفن. 11 من قانون الضرائب ، الذي يحدد جميع المتطلبات الأساسية لمثل هذا الفرع.

يُسمح بالأداء الأمثل من خلال مراعاة المتطلبات:

- في الوثائق التأسيسيةيجب على الشركات إدخال معلومات حول تسجيل الأقسام المنفصلة ؛

- يلتزم مالكو المؤسسة بالموافقة على لائحة خاصة تحتوي على معلومات عن الفروق الدقيقة في عمل المكتب التمثيلي ؛

- يتم تعيين رئيس الوحدة ، الذي يتم إصدار التوكيل له ، مما يسمح له بأداء مختلف الإجراءات المتعلقة بإدارة الفرع ؛

- يتم إصدار وثائق داخلية خاصة من قبل إدارة الشركة ، والغرض الرئيسي منها هو تحديد القواعد والوظائف والميزات الخاصة بعمل كل وحدة.

عند فتح قسم ، تقرر إدارة الشركة بشكل مستقل ما إذا كان سيتم تشكيل فرع أو مكتب تمثيلي. يقع الفرع في عنوانه الفردي. يؤدي جميع وظائف المؤسسة الرئيسية ، ويمثلها أيضًا في إطار الفن. 55 حارس مرمى. يختلف المكتب التمثيلي جغرافيًا عن الشركة الأم. والغرض الرئيسي منه هو تمثيل وحماية مصالح المنظمة.

لماذا يتم فتح أقسام إضافية؟

قد تكون هذه العملية ضرورية لأسباب مختلفة. في أغلب الأحيان ، يلزم تسجيل التقسيمات الفرعية المنفصلة في مثل هذه الحالات:

- تخطط الشركة لتوسيع النطاق الجغرافي لأنشطتها ، وبالتالي فهي مطلوبة لتغطية أكبر عدد ممكن من الأشخاص داخلها الجمهور المستهدف;

- يتم اتباع سياسة عدوانية للشركة ، لذلك من الضروري تغطية منطقة محددة إقليمياً بالكامل ؛

- يتم اختيار المناطق حيث يكون تنفيذ الأنشطة في اتجاه معين أكثر ربحية ؛

- من الضروري تلبية طلب العملاء الذين يعيشون في مدن أخرى ؛

- ترويج واسع النطاق للعلامة التجارية في مدن مختلفة من روسيا ؛

- تقليل مخاطر الإفلاس حيث يمكنك التحرك السعة الإنتاجيةفي مدن مختلفة ، وإذا كان أحد الأقسام غير مربح ، فيمكن دعمه في أوقات الأزمات بأموال تأتي من مناطق أخرى.

يجب أن تتم عملية التسجيل في أي مكتب تمثيلي فقط مع مراعاة الأحكام الرئيسية للقانون. إذا تم تعيينه هيكل الإنتاجعنوان فردي ، وفي الوقت نفسه من المخطط العمل لمدة شهر أو أكثر ، فإن التسجيل في الوحدة المنفصلة للضرائب ضروري للغاية. هذا المتطلبالواردة في الفن. 23 ناغورني كاراباخ.

عملية التسجيل

في البداية ، يجب على إدارة الشركة اتخاذ القرار المناسب ، والذي على أساسه يُطلب فتح فرع أو مكتب تمثيلي. تعليمات خطوة بخطوةتسجيل قسم منفصل يتضمن تنفيذ مراحل متتالية. كل واحد منهم مهم ، لذلك فهو ثابت مستندات رسمية. تتضمن هذه الخطوات:

- يتم تشكيل اجتماع لمؤسسي المؤسسة ، ينظر في الحاجة إلى فتح وحدة ؛

- يتم اتخاذ القرار المناسب ، في محضر الاجتماع ؛

- إصدار أمر ؛

- يتم اختيار شكل تسجيل قسم فرعي منفصل ، لأنه يمكن أن يكون فرعًا أو مكتب تمثيلي لمؤسسة ؛

- يتم تحديد المكان الأمثل للعمل والمجهز بكل شيء الأموال اللازمةللتأكد من أن الموظفين يؤدون واجباتهم الأساسية ؛

- في غضون 30 يومًا بعد بدء عمل الوحدة ، يلزم إرسال إخطار إلى دائرة الضرائب الفيدرالية ، والتي يتم استخدام النموذج القياسي C-09-3-1 من أجلها ، ومكتب الضرائب في موقع تم اختيار الفرع لهذا الغرض ؛

- علاوة على ذلك ، يلزم تسجيل الوحدة في FSS و PF ، ولكن هذا مطلوب إذا كان للفرع حساب بنكي خاص به ، ويقوم بإعداد الميزانية العمومية الخاصة به ، ولديه أيضًا الأجراءالتي تتطلب تحويل الأموال إلى الأموال ؛

- إذا تغير اسم الوحدة أو عنوانها بالفعل أثناء تشغيل الوحدة الهيكلية ، فيجب أيضًا إخطار دائرة الضرائب الفيدرالية بذلك.

لا تعتبر العملية معقدة للغاية إذا كانت مفهومة جيدًا. التسجيل في مكتب الضرائب لتقسيم فرعي منفصل مطلوب تمامًا. إذا لم يتم ذلك في الوقت المناسب ، فستكون الشركة مسؤولة إدارياً.

ما هي المستندات المطلوبة؟

قبل عملية التسجيل المباشر ، يجب أن تحضر إدارة الشركة لإعداد وثائق معينة.

مستندات لتسجيل قسم منفصل مع خدمة الضرائب الفيدرالية:

- جواز سفر ممثل المؤسسة ، الذي يجب أن يكون أحد مالكي الشركة ؛

- إذا كان الشخص المرخص له مشاركًا في العملية ، فيجب أن يكون لديه توكيل رسمي مصدق من كاتب عدل ؛

- طلب تنظيم الوحدة ؛

- شهادة تسجيل المؤسسة في دائرة الضرائب الفيدرالية ؛

- طلب تسجيل فرع.

يجب تقديم جميع هذه المستندات إلى دائرة الضرائب الفيدرالية. إذا كنت بحاجة إلى التقدم إلى PF ، فسيتم نقل الوثائق:

- sv-in بيان الشركة نفسها على حساب صندوق التقاعد ؛

- نسخة من الأمر بشأن إنشاء الوحدة ، ويجب أن تكون موثقة ؛

- طلب ، يتطلب تشكيله نموذجًا خاصًا صادرًا عن PF.

بناءً على هذه المستندات ، يتلقى ممثل الشركة إشعارًا بتسجيل الفرع.

يتضمن التسجيل في FSS لتقسيم فرعي منفصل إعداد الوثائق:

- من أجل فتح مكتب تمثيلي ؛

- أوراق تأسيس الشركة.

- إخطار من PF حول تسجيل الوحدة ؛

- sv-in على تسجيل الشركة لدى FSS.

بناءً على هذه الوثائق ، يصدر موظفو المؤسسة إشعارًا خاصًا يؤكد أن الفرع قد حصل على حالة المؤمن عليه.

المواعيد النهائية للتسجيل

تعتمد مدة الإجراء على كيفية تنفيذ الخطوات المتتالية بشكل صحيح. عادة لا تتجاوز فترة تسجيل التقسيم الفرعي المنفصل شهرًا واحدًا. من الضروري بدء الإجراء في غضون 30 يومًا من اللحظة التي يبدأ فيها المكتب التمثيلي العمل فعليًا.

الفروق الدقيقة في التقدم بطلب إلى خدمة الضرائب الفيدرالية

عند فتح فرع ، من الضروري إخطار موظفي مصلحة الضرائب الفيدرالية بهذا الأمر. يسمى هذا الإجراء التسجيل مع IFTS لتقسيم فرعي منفصل. يتم تنفيذ العملية بعد إنشاء المكتب التمثيلي ، ويمكن بالفعل إجراء تغييرات على المستندات التأسيسية للمنظمة. هناك عدة طرق لإرسال الإشعارات:

- الزيارة المباشرة لمكتب الضرائب من قبل أحد المؤسسين أو من ينوب عنه ؛

- إرسال المستند بالبريد المسجل ، كما يلزم جرد المرفق ؛

- استخدام بوابة "Gosuslug" أو موقع خدمة الضرائب الفيدرالية ، والتي من خلالها في شكل إلكترونيتم إرسال إخطار.

يفترض إجراء تسجيل قسم منفصل أنه في غضون 5 أيام بعد نقل المستندات إلى موظفي دائرة الضرائب الفيدرالية ، تتلقى الشركة إشعارًا بتسجيل الفرع. توضح هذه الوثيقة نقطة التفتيش الوحدة الهيكلية. يجب استخدامه في إعداد الوثائق المختلفة. إذا لم يتم تقديم طلب تسجيل قسم فرعي منفصل إلى دائرة الضرائب الفيدرالية في الوقت المحدد ، فهذا هو الأساس لمحاسبة إدارة الشركة.

الفروق الدقيقة في إخطار الخدمة الثابتة الساتلية

اتصل بهذا صندوق الدولةيتبع بعد استلام إشعار من دائرة الضرائب الفيدرالية. التسجيل في الخدمة الثابتة الساتلية لتقسيم فرعي منفصل هو عملية بسيطة مطلوبة بموجب الشروط:

- للمكتب التمثيلي ميزانيته العمومية المنفصلة ؛

- يقوم موظفوها بإجراء المحاسبة الخاصة بهم ، والتي يتم تحديدها بالتأكيد في توثيق المحاسبةشركات؛

- يتم استحقاق رواتب جميع موظفي الفرع ، وكذلك يتم دفع مكافآت مختلفة أو مدفوعات أخرى لهم ؛

- لديه حساب منفصل.

للتسجيل ، يجب تقديم طلب مطابق ووثائق أخرى من الشركة إلى FSS. غالبًا ما يكون من الضروري الحصول على شهادة أولية من البنك حيث يتم فتح الحساب الجاري من أجل تقديم تفاصيل هذا الحساب. يمكن نقل الوثائق خلال الزيارة الشخصية للمؤسسة من خلال القنوات الالكترونيةالاتصال أو عن طريق إرسالها بالبريد.

الفروق الدقيقة في التسجيل في PF

يتم إعداد حزمة قياسية من الوثائق وتسليمها لموظفي الشرطة الفلسطينية. يفترض إجراء تسجيل قسم فرعي منفصل في صندوق المعاشات التقاعدية أن الإخطار سيتم استلامه في غضون 5 أيام بعد نقل الوثائق. وتقول إن المكتب التمثيلي مسجل في هذا الصندوق. سيتم استلام نسختين ، حيث يجب أن تكون واحدة في الشركة الأم ، والأخرى يتم نقلها إلى موظفي الفرع.

كيفية تسجيل الخروج؟

بناء على القانون الاتحادي رقم 54 ، الكل ماكينة تسجيل المدفوعات النقديةالتي تستخدمها الشركات أو فروعها يجب أن تكون مسجلة لدى دائرة الضرائب الفيدرالية. يمكن إجراء تسجيل مكتب النقدية لتقسيم فرعي منفصل بطريقتين:

- تقديم طلب في شكل ورقي للتسجيل في فرع دائرة الضرائب الفيدرالية في موقع الفرع ، وبعد ذلك يتم إصدار بطاقة لمكتب النقد عبر الإنترنت ؛

- تقديم طلب عبر الإنترنت على الموقع الرسمي لدائرة الضرائب الفيدرالية.

يشير التطبيق إلى اسم الوحدة ورقم التعريف الضريبي الخاص بها وعنوان ومكان تثبيت السجل النقدي عبر الإنترنت واسم الجهاز ورقمه التسلسلي ومعلومات حول طبيعة العمليات الحسابية. منذ فبراير 2017 ، لم يُطلب سوى مكاتب النقد عبر الإنترنت للتثبيت والتسجيل ، لذلك لم يتم استخدام سجلات النقد القديمة.

المسؤولية عن الانتهاكات

يجب على جميع أصحاب الأعمال الذين يرغبون في توسيع نطاق عملهم معرفة كيفية فتح الفروع بشكل صحيح. يجب أن يتم تسجيل قسم منفصل للمنظمة في غضون 30 يومًا بعد البدء الفعلي لعمل هذه الوحدة الهيكلية.

في حالة انتهاك المتطلبات ، يتم فرض عقوبات مختلفة على أصحاب الأعمال:

- تقديم إخطار إلى مصلحة الضرائب الفيدرالية بشأن فتح وحدة مع تأخير - غرامة قدرها 10 آلاف روبل ؛

- عمل الفرع دون إخطار دائرة الضرائب الفيدرالية وصندوق المعاشات التقاعدية وصندوق التأمين الاجتماعي - 10 ٪ من الدخل المستلم أثناء النشاط ، ولكن لا يمكن أن تقل الغرامة عن 40 ألف روبل ؛

- تقديم الإخطارات في الوقت المناسب إلى صندوق المعاشات التقاعدية أو FSS - من 5 إلى 10 آلاف روبل.

بالإضافة إلى ذلك ، يتم تحديد الجاني ، وبعد ذلك يتم إحالة المسؤول بشكل فردي إلى المسؤولية الإدارية ، لذلك يتم تحويله إلى غرامة قدرها 2 إلى 3 آلاف روبل.

الفروق الدقيقة في فتح التقسيم

في الافتتاح الصحيحوتسجيل فرع أو مكتب تمثيلي ، يتم أخذ بعض ميزات الأداء في الاعتبار ، والتي تشمل:

- يتم دفع الاشتراكات لتأمين موظفي الوحدة في موقع المنظمة الأم ؛

- يتم دفع ضريبة الدخل الشخصية للموظفين في موقع الوحدة الهيكلية ؛

- يعتبر التقسيم قد تم إنشاؤه في اليوم الذي يتم فيه تعيين عنوان له ، وهناك أيضًا موظف واحد على الأقل ، وبالتالي يتم تمثيل اليوم الأول الذي يذهب فيه الشخص إلى العمل باليوم الذي تم فيه تكوين الفرع ؛

- لا يمكن لأصحاب المشاريع الفردية فتح التقسيمات الفرعية ، لأنهم ليسوا كيانات قانونية ؛

- يجب تسجيل أي وحدة هيكلية بغض النظر عن اتجاه وتفاصيل العمل.

إذا تم انتهاك المتطلبات المذكورة أعلاه ، فإن هذا يؤدي إلى حقيقة أن الشركة مسؤولة. لذلك ، يُنصح بتنفيذ عملية إنشاء وحدة مع التحكم الكامل من محاسب متمرس يعمل في الشركة. بهذه الطريقة ، يمكن تجنب العديد من الأخطاء و عواقب سلبيةانتهاكات القانون.

استنتاج

وبالتالي ، عند فتح أي قسم فرعي منفصل ، يجب أن يكون لدى الشركات فهم جيد لقواعد وإجراءات تسجيلها. للقيام بذلك ، يؤخذ في الاعتبار أنه يجب إرسال الإخطار ليس فقط إلى دائرة الضرائب الفيدرالية ، ولكن أيضًا إلى FSS و PF. من المهم فهم الإطار الزمني لإرسال المستند ، والأوراق الأخرى المرفقة به ، وكذلك ما هي عواقب انتهاكات القانون. من خلال عملية التسجيل الصحيحة ، يمكن للمكتب الفرعي أن يعمل بشكل رسمي ، ويمثل ويحمي مصالح المؤسسة. في الوقت نفسه ، سيكون له عنوانه ونقطة تفتيشه الخاصة.