24. عوامل إنتاج الشركة. دالة الإنتاج للشركة. قانون تناقص إنتاجية عوامل الإنتاج.

الإنتاج هو أساس النشاط التجاري للشركة. بعد كل شيء ، الدخل هو منتج أو خدمة محققة. النشاط التجاري يسبقه النشاط الصناعي.

الإنتاج هو عملية إنشاء السلع الضرورية للمستهلكين: السلع المادية وغير الملموسة (الخدمات). في هذه الحالة ، تستخدم الشركات عوامل الإنتاج ، والتي تسمى أيضًا المدخلات (المدخلات) عوامل الإنتاج.

تنقسم عوامل الإنتاج التي تستخدمها الشركة إلى الثوابت والمتغيرات.عوامل الإنتاج الثابتة هي تلك التي تظل كميتها دون تغيير أثناء إنتاج منتج معين (على سبيل المثال ، الأدوات الآلية في إنتاج مجموعة معينة من الأحذية). عوامل الإنتاج المتغيرة - تلك العوامل ، التي يتغير مقدارها أثناء إنتاج منتج معين (على سبيل المثال ، الكهرباء ، المواد الخام).

على سبيل المثال ، يستخدم مالك متجر الحلوى مدخلات مثل عمل الحلوانيين ومساعدي المبيعات ، والمواد الخام في شكل دقيق وسكر وخميرة ، بالإضافة إلى رأس المال الذي يمثله الخلاطات والأفران وأطباق الخبز ، إلخ.

تنقسم عوامل الإنتاج عادة إلى ثلاث فئات رئيسية:العمالة ورأس المال والمواد.

يشمل العمل كعامل إنتاج العمالة الماهرة وغير الماهرة ، فضلاً عن النشاط التجاري.

يتم وصف العلاقة بين عوامل الإدخال ومخرج المنتج النهائي وظيفة إنتاج. إنها نقطة البداية في حسابات الاقتصاد الجزئي للشركة ، وتتيح لك العثور على أفضل خيار لاستخدام قدرات الإنتاج.

قانون تناقص الإنتاجية الحدية

افترض أن F 1 عامل متغير ، بينما العوامل الأخرى ثابتة:

إجمالي المنتج (س)هو مقدار السلعة الاقتصادية المنتجة باستخدام قدر من عامل متغير. نحصل على قسمة إجمالي المنتج على كمية العامل المتغير المستهلك متوسط المنتج (AR).

المنتج الهامشي (MP)تُعرَّف بأنها الزيادة في إجمالي المنتج الناتجة عن الزيادات المتناهية في الصغر في مقدار العامل المتغير المستخدم:

قاعدة استبدال العامل:نسبة الزيادات في هذين العاملين ترتبط عكسيا بحجم منتجاتها الهامشية.

قانون تناقص الإنتاجية الحدية ينص علي معزيادة في استخدام أي عامل من عوامل الإنتاج (بينما يظل الباقي دون تغيير) ، يتم الوصول عاجلاً أم آجلاً إلى نقطة يؤدي فيها الاستخدام الإضافي لعامل متغير إلى انخفاض في الحجم النسبي والمطلق الإضافي للإنتاج.

يمكن التعبير عن قاعدة استخدام الموارد كـ MRP = MRC ، حيث MRP هي المنتج الهامشي من الناحية النقدية و MRC هي التكلفة الحدية.

25. شبكة الإنتاج والمتساوية. إيزوكوست.

س = و (ك ، ل) ،أين إلى- رأس المال، إل- العمل.

شبكة الإنتاج (Q = F (L، K))

|

تكلفة رأس المال (ك) |

تكلفة العمالة (L) |

|||||

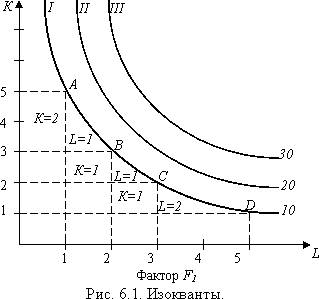

توضح شبكة الإنتاج أنه يمكن إنتاج نفس المقدار من الإنتاج باستخدام مجموعات مختلفة من عوامل الإنتاج. على سبيل المثال ، Q = 85 وحدة يمكن إنتاجها بمجموعة من العوامل 200 ألف و 30 لتر مع توليفة من 100 ألف و 60 لتر.

إذا قمنا بتوصيل جميع مجموعات الموارد ، والتي يوفر استخدامها نفس القدر من المخرجات ، فإننا نحصل على النواتج المتساوية.

Isoquanta هو منحنى يعكس مجموعات مختلفة من الموارد التي يمكن استخدامها لإنتاج نفس المقدار من المخرجات.

تعني منحنيات Isoquants لعملية الإنتاج نفس منحنيات اللامبالاة لعملية الاستهلاك. لها خصائص متشابهة: 1. لها منحدر سلبي ، 2. محدبة بالنسبة إلى الأصل ، 3. لا تتقاطع مع بعضها البعض ، 4. المنحنى ، الكذب أعلى وعلى يمين الآخر ، يمثل حجمًا أكبر من المخرجات 5. إظهار المستويات الحقيقية للإنتاج: 10 آلاف ، 20 ألفًا ، 30 ألفًا ، إلخ.

يوضح الشكل المقعر للمنحنى المتساوي أن المعدل الهامشي للإحلال التكنولوجي يتناقص كلما تحرك المرء لأسفل في المنحنى المتساوي. هذا يعني أن العمل ورأس المال ليسا قابلين للتبادل تمامًا ، وبالتالي توجد صعوبات معينة في استبدال رأس المال بالعمل ، أي هناك حدود معينة لإمكانية تبادل العوامل.

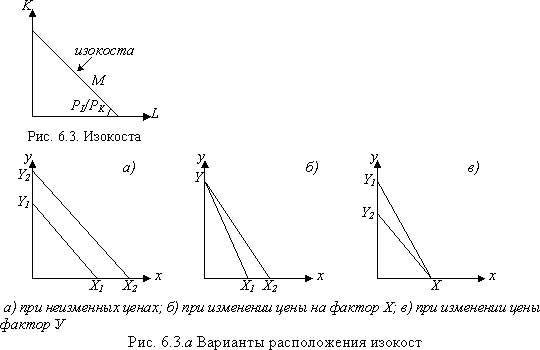

يُطلق على مبلغ المال الذي يتعين على الشركة تنظيمه تنظيم الإنتاج قيود الميزانية (رسمياً - خط مستقيم ، تكلفة متساوية).

إيزوكوست - خط مستقيم يوضح جميع مجموعات الموارد ، والتي يتطلب استخدامها نفس التكلفة.

أين - Р إلى و ر إل - سعر وحدة رأس المال ووحدة العمل على التوالي

باستخدام نفس الطريقة المستخدمة في تحديد توازن المستهلك ، نقوم بدمج خريطة isovcant مع التكلفة المتساوية وستظهر نقطة اللمس أكبر حجمالإنتاج لإمكانيات معينة في الميزانية (الشكل 6.3 .ب.).

باستخدام نفس الطريقة المستخدمة في تحديد توازن المستهلك ، نقوم بدمج خريطة isovcant مع التكلفة المتساوية وستظهر نقطة اللمس أكبر حجمالإنتاج لإمكانيات معينة في الميزانية (الشكل 6.3 .ب.).

توازن المنتج- حالة المنتج في عملية استبدال أحد عوامل الإنتاج بآخر ، عندما يجلب آخر روبل يُنفق على كل مورد نفس المنتج الهامشي.

رياضيا ، نظام التوازن يوصف بنظام المعادلات. ![]() - شرط لتحسين الإنتاج - الاختيار من بين جميع الخيارات الممكنة لاستخدام الموارد تلك التي توفر الخيار الأفضل. من أجل رؤية آفاق تطوير مؤسسة على المدى الطويل ، من الضروري تخيل كيفية زيادة حجم الإنتاج وتكلفة عوامل الاستحواذ في كل مرحلة من مراحل نمو حجم الإنتاج. دعنا نربط النواتج المتساوية مع التكاليف المتساوية من خلال نقاط الاتصال ، وسوف نحصل على مسار النشاط الاقتصادي للشركة أو نشاط الإنتاج للخط المتساوي للمؤسسة على ما يرام (الشكل 6.3. في)

- شرط لتحسين الإنتاج - الاختيار من بين جميع الخيارات الممكنة لاستخدام الموارد تلك التي توفر الخيار الأفضل. من أجل رؤية آفاق تطوير مؤسسة على المدى الطويل ، من الضروري تخيل كيفية زيادة حجم الإنتاج وتكلفة عوامل الاستحواذ في كل مرحلة من مراحل نمو حجم الإنتاج. دعنا نربط النواتج المتساوية مع التكاليف المتساوية من خلال نقاط الاتصال ، وسوف نحصل على مسار النشاط الاقتصادي للشركة أو نشاط الإنتاج للخط المتساوي للمؤسسة على ما يرام (الشكل 6.3. في)

| " |

1. جوهر القانون.مع زيادة استخدام العوامل ، يزداد الحجم الإجمالي للإنتاج. ومع ذلك ، إذا تم إشراك عدد من العوامل بشكل كامل وزاد عامل متغير واحد فقط على خلفيتها ، فحينئذٍ تأتي عاجلاً أم آجلاً لحظة ، على الرغم من الزيادة في العامل المتغير ، لا ينمو الحجم الإجمالي للإنتاج فحسب ، بل ينمو حتى النقصان.

يقول القانون: تؤدي الزيادة في العامل المتغير مع القيم الثابتة للباقي وثبات التكنولوجيا في النهاية إلى انخفاض في إنتاجيتها.

2. نفاذ القانون.قانون تنازلي الأداء النهائي، مثل القوانين الأخرى ، يعمل في الشكل الاتجاه العامولا تظهر إلا عندما تكون التكنولوجيا المستخدمة دون تغيير وفي فترة زمنية قصيرة.

لتوضيح عمل قانون تناقص الإنتاجية الحدية ، ينبغي تقديم المفاهيم التالية:

- منتج مشترك- إنتاج منتج باستخدام عدد من العوامل ، أحدها متغير ، والباقي ثابت ؛

- متوسط المنتج- نتيجة قسمة الناتج الإجمالي على قيمة العامل المتغير ؛

- منتج هامشي- زيادة الناتج الإجمالي بسبب زيادة العامل المتغير.

إذا تم زيادة العامل المتغير باستمرار بقيم متناهية الصغر ، فسيتم التعبير عن إنتاجيته في ديناميكيات المنتج الهامشي ، وسنكون قادرين على تتبعه على الرسم البياني (الشكل 15.1).

أرز. 15.1.عمل قانون تناقص الإنتاجية الحدية

دعونا نبني رسمًا بيانيًا حيث الخط الرئيسي OAHSV- ديناميات الناتج الإجمالي:

1. قسّم منحنى الناتج الإجمالي إلى عدة أقسام - قطع: OB ، BC ، CD.

2. في المقطع OB ، نأخذ بشكل تعسفي النقطة A ، حيث يكون الناتج الإجمالي (أوم)يساوي العامل المتغير (أو).

3. قم بتوصيل النقاط او لكن- نحصل على RAR ، الزاوية التي من نقطة إحداثيات الرسم البياني سيتم الإشارة إليها ؟. موقف سلوك ARإلى أو- متوسط المنتج ، المعروف أيضًا باسم tg؟.

4. ارسم ظلًا للنقطة أ. سوف يتقاطع مع محور العامل المتغير عند النقطة N. سيتم تشكيل APN ، حيث NP- المنتج الهامشي ، المعروف أيضًا باسم tg؟.

على الجزء كله OV tg؟ لا يظهر قانون تناقص الإنتاجية الحدية تأثيره.

على الجزء الشمسيتم تقليل نمو المنتج الهامشي على خلفية النمو المستمر للمنتج المتوسط. في هذه النقطة منالمنتج الهامشي والمتوسط متساويان وكلاهما متساويان ؟. هكذا بدأ في الظهور قانون تناقص الإنتاجية الحدية.

على الجزء قرص مضغوطإن المنتجات المتوسطة والهامشية آخذة في الانخفاض ، ويكون الناتج الهامشي أسرع من المتوسط. في الوقت نفسه ، يستمر المنتج الإجمالي في النمو. هنا يتجلى عمل القانون بشكل كامل.

خلف النقطة د،على الرغم من نمو العامل المتغير ، يبدأ التخفيض المطلق حتى في إجمالي المنتج. من الصعب العثور على رجل أعمال لا يشعر بتأثير القانون بعد هذه النقطة.

قانون تناقص الإنتاجية الحديةصالح في المدى القصيرو فترةعندما يظل أحد عوامل الإنتاج دون تغيير. يفترض تطبيق القانون عدم تغيير حالة التكنولوجيا وتكنولوجيا الإنتاج ، إن وجدت عملية التصنيعإذا تم تطبيق أحدث الاختراعات والتحسينات التقنية الأخرى ، فيمكن تحقيق زيادة في الإنتاج باستخدام نفس عوامل الإنتاج. أي أن التقدم التكنولوجي يمكن أن يغير حدود القانون.

اذا كان رأس المالهو عامل ثابت ، و الشغل- متغير ، فيمكن للشركة زيادة الإنتاج باستخدام المزيد موارد العمل. ولكن وفقًا لقانون تناقص الإنتاجية الحدية، تؤدي الزيادة المستمرة في مورد متغير ، بينما تظل العناصر الأخرى دون تغيير ، إلى تناقص عوائد هذا العامل ، أي إلى انخفاض في المنتج الهامشي أو الإنتاجية الحدية للعمالة. إذا استمر توظيف العمال ، فسوف يتدخلون في النهاية مع بعضهم البعض (ستصبح الإنتاجية الحدية سلبية) وسيقل الإنتاج.

الإنتاجية الهامشية للعمالة(المنتج الهامشي للعمالة - MPL) هو الزيادة في الإنتاج من كل وحدة عمل لاحقة أي زيادة الإنتاجية في إجمالي المنتج (TPL). يتم تعريف الناتج الهامشي لرأس المال MPK بالمثل.

ينص قانون تناقص الإنتاجية الحدية "على أنه مع زيادة استخدام أي عامل من عوامل الإنتاج (بينما تظل العوامل الأخرى دون تغيير) ، يتم الوصول عاجلاً أو آجلاً إلى نقطة يؤدي فيها الاستخدام الإضافي لعامل متغير إلى انخفاض في الأحجام النسبية والمطلقة الإضافية للإنتاج: تؤدي الزيادة في استخدام أحد العوامل (مع تثبيت الباقي) إلى انخفاض ثابت في عائد تطبيقه.

لم يتم إثبات قانون تناقص الإنتاجية الحدية بشكل صارم من الناحية النظرية ، فهو مشتق تجريبيًا. إذا افترضنا أن القانون لن يتم الوفاء به ، فعندئذ ، على سبيل المثال ، من الممكن ، على سبيل المثال ، على قطعة أرض محدودة ، عن طريق زيادة كمية الأسمدة ، الحصول على الغذاء للعالم كله. هذا بالطبع غير واقعي.

يبدأ قانون تناقص الغلة عمله من المرحلة الثانية من الإنتاج ، عندما تبدأ الإنتاجية الحدية في الانخفاض. يعتمد المستوى الذي يبدأ منه الانخفاض في الإنتاجية الحدية على طبيعة وظيفة الإنتاج.

29. اختيار تكنولوجيا الإنتاج. إيزوكوانت. المعدل الهامشي للإحلال التكنولوجي.

افترض أنه يتم استخدام موارد 2 فقط في الإنتاج ، على سبيل المثال ، العمالة (L) ورأس المال (K) (الشكل 5.2). إذا قمنا بتوصيل جميع مجموعات الموارد ، والتي سيوفر استخدامها نفس القدر من المخرجات ، فإننا نحصل على النواتج المتساوية.

المنحنى المتساوي ، أو منحنى المنتج الثابت ، هو منحنى يمثل عددًا لا حصر له من مجموعات عوامل الإنتاج التي توفر نفس الناتج.

يمثل المنحنى الموجود أعلى ويمين آخر حجمًا أكبر للإنتاج. تسمى مجموعة النواتج المتساوية ، التي يُظهر كل منها الحد الأقصى للإنتاج الذي تم تحقيقه باستخدام مجموعات معينة من الموارد ، بخريطة متساوية النواتج.

المعدل الهامشي للإحلال الفني أو الاستبدال التكنولوجي (MRTS) هو مقدار مورد واحد يمكن تخفيضه مقابل وحدة من مورد آخر مع الحفاظ على نفس الناتج الإجمالي.

يقيس منحدر المنحنى المعدل الهامشي للإحلال التكنولوجي ويوضح المعدل الهامشي للإحلال التكنولوجي مقدار رأس المال الذي يمكن استبداله بوحدة إضافية واحدة من العمالة ، بشرط أن يظل الناتج دون تغيير.

30. قاعدة التقليل من التكاليف. إيزوكوست. توازن المنتج.

قاعدة تقليل التكلفة هي كما يلي: تصبح تكلفة إنتاج حجم معين من الإنتاج عند الحد الأدنى إذا كانت نسبة المنتج الهامشي لعامل إنتاج واحد إلى سعره مساوية لنسبة المنتج الهامشي لعامل إنتاج آخر إلى السعر: MP 1 / P 1 = MP 2 / P 2 ، حيث 1 و 2 من عوامل الإنتاج.

Isocost عبارة عن مجموعة من النقاط في المستوى ، يتوافق كل منها مع مجموعة من أحجام معينة من عاملين من عوامل الإنتاج (على سبيل المثال ، K - رأس المال و L - العمالة) ، والحصول على صاحب المشروع الذي سينفق نفس المبلغ من المال.

خريطة isocost هي رسم بياني يوضح التكاليف المتساوية المقابلة لمستويات مختلفة من تكاليف رجل الأعمال لعوامل الإنتاج.

باستخدام التكلفة المتساوية ، من الممكن تحديد مجموعة عوامل الإنتاج التي توفر مخرجات معينة بأقل تكلفة إجمالية (TC). يكون حل هذه المشكلة عند نقطة التلامس (ε) من التكلفة المتساوية مع المنحنى المتساوي ، مما يعكس توازن المنتج.

بالنسبة لمستوى معين من التكاليف ، يجب أن تقع جميع التوليفات الممكنة لعوامل الإنتاج على التكلفة المتساوية ؛ في الوقت نفسه ، سيعكس ميله نسبة أسعار العوامل (P L / P K). تقع جميع مجموعات العوامل الفعالة من الناحية التكنولوجية على منحنى متساوي ، ويعبر المنحدر عند كل نقطة عن نسبة إنتاجية العامل الهامشي (MP L / MP K). سيتم استيفاء حالة التحسين (MP L / MP K = P L / P K) إذا كانت منحدرات التكلف المتساوي والمنحرف متساويًا.

لذلك ، سيتم الوصول إلى المستوى الأمثل عند النقطة A من الاتصال بين النواتج المتساوية والتكلفة المتساوية. بالنسبة إلى النواتج المتساوية ، هذه هي نقطة استبدال عوامل الإنتاج ، معبرًا عنها من حيث نسبة منتجاتها الهامشية ، بالنسبة للتكلفة المتساوية ، نقطة استبدال عوامل الإنتاج ، معبرًا عنها من حيث نسبة أسعارها.

يتم تحقيق الحد الأدنى من تكاليف الإنتاج بشرط أن تكون نسبة الإنتاجية الحدية لعوامل الإنتاج مساوية لنسبة أسعارها. إن شرط تقليل تكاليف الإنتاج هو في نفس الوقت الحالة التي يتم بموجبها الوصول إلى توازن المنتج ، حيث لا توجد مجموعة أخرى من العوامل التي يمكن أن تضمن زيادة كفاءة الإنتاج.

31- تكاليف الإنتاج وتصنيفها.

للقيام بأنشطتها ، تتحمل الشركة بعض التكاليف المرتبطة بالحصول على عوامل الإنتاج الضرورية وبيع المنتجات المصنعة. تقييم هذه التكاليف هو تكاليف الشركة.

تكاليف الإنتاج هي تكاليف الإنتاج ، معبراً عنها من حيث القيمة ، المرتبطة برفض الاستخدامات البديلة للموارد. تكاليف الإنتاج - التكلفة الإجمالية للمعيشة والعمالة الفعلية (الماضية) لإنتاج منتج أو سلعة أو خدمة من الناحية النقدية

يوضح مبدأ البديل في تحديد تكاليف الإنتاج أنه يجب تقدير المستوى الفعلي للتكاليف بالتكلفة الحالية للمورد مع مراعاة الأرباح المفقودة.

تكاليف الإنتاج:

تكاليف المحاسبة - التكاليف الفعلية المتكبدة نقدًا المرتبطة بتنفيذ الإنتاج (فقط المدفوعات والمستحقات التي يجب أن تؤخذ في الاعتبار وفقًا للقوانين القانونية المتعلقة بالمحاسبة.)

اقتصادي التكاليف - بديلتكلفة الموارد المحولة من هذا الإنتاج. (التكاليف الصريحة والضمنية)

التكاليف هي:

خارجي (صريح) - الموارد التي تشتريها الشركة (تكاليف المحاسبة) ؛

التكاليف الصريحة- مقدار المدفوعات للعوامل المكتسبة (أجور العمال المستأجرين ، والمدفوعات لموردي الموارد المادية ، والمدفوعات على القروض المصرفية ، والمدفوعات مقابل النقل ، والطاقة ، وما إلى ذلك).

المنزلي(ضمنيًا أو ضمنيًا) - موارد الشركة الخاصة (غير واردة في البيانات المالية).

التكاليف الضمنية- هذه هي تكلفة خدمات عوامل الإنتاج التي يتم استخدامها في عملية الإنتاج ولكن لم يتم شراؤها (على سبيل المثال ، مملوكة لمالك الشركة). قيمتها نقد متدفقوالتي يمكن الحصول عليها بأفضل استخدام بديل. يصعب تفسيرها في العقود ونادرًا ما يتم تقييمها نقدًا بالكامل.

كل هذه التكاليف عادة قابل للإرجاعويؤخذ في الاعتبار عند صنع القرارات الاقتصاديةإلى جانب التكاليف الاقتصادية (الفرصة).

تكاليف الإرجاعهي التكاليف التي قد لا تتحملها الشركة بإنهاء أنشطتها.

لا يتم أخذ فئة واحدة فقط من التكاليف في الاعتبار عند اتخاذ قرارات مهمة للشركة على نطاق الأنشطة - غير قابل للإلغاء. التكاليف الثابتةالمرتبطة بالمصروفات الملتزم بها سابقًا والتي لا يمكن استردادها وقت إغلاق الشركة. وتشمل هذه تكلفة إنشاء معدات عالية التخصص ، وتكاليف الإعلان ، وما إلى ذلك.

32. ديناميات تكاليف الإنتاج على المدى القصير.

المدى القصير هو الفترة التي يظل فيها معظم الإنتاج ثابتًا وثابتًا ، ومن أجل زيادة (أو تقليل) حجم الإنتاج ، يمكن للشركة تغيير عامل إنتاج واحد فقط.

على المدى الطويل ، يمكن للشركة إجراء تغييرات على جميع عوامل الإنتاج. لا يمكنها التوظيف فقط عمال إضافيينولكن أيضًا لبناء أو شراء مباني ومعدات إضافية تلبي ظروف السوق الجديدة.

في ديناميات التكاليف على المدى القصير ، يمكن تمييز ما يلي:

- 1. التخفيض المتزامن للتكاليف الحدية والمتوسطة المتغيرة والإجمالية ؛

- 2. انخفاض متوسط المتغيرات وإجمالي المتوسطات مع زيادة التكاليف الحدية.

- 3. زيادة المتغيرات الهامشية والمتوسطة مع انخفاض متوسط التكاليف الإجمالية.

- 4. زيادة متزامنة في جميع أنواع التكاليف.

33. تكاليف الإنتاج على المدى الطويل.

فترة الإنتاج طويلة الأجل هي الفترة الزمنية التي يمكن خلالها للمؤسسة تغيير عدد الكل الموارد المستخدمة، بما في ذلك الرقم السعة الإنتاجية. من وجهة نظر الصناعة ، على المدى الطويل ، هناك حركة ليس فقط داخل الشركات لتوسيع الإنتاج أو تقليصه ، ولكن أيضًا الحركة داخل الصناعة: بعض الشركات تتركها ، وتقلص الإنتاج تمامًا ، وقد تأتي بعض الشركات المشكلة حديثًا.

على المدى الطويل ، يمكن تغيير جميع عوامل الإنتاج ، وبالتالي لن يكون هناك تقسيم إلى تكاليف ثابتة ومتغيرة ، وسيتم النظر فقط في التكاليف المتوسطة والهامشية. وفقًا لمحتواها ، تعكس تكاليف الإنتاج طويلة الأجل التغيرات في التكاليف اعتمادًا على التغيرات في حجم الإنتاج. سيتم تحديد طبيعة هذه التغييرات حسب نوع المقياس (بافتراض أن أسعار عوامل الإنتاج تظل دون تغيير): مع تأثير الحجم المتزايد ، سينخفض متوسط التكاليف طويلة الأجل ، مع تأثير ثابت ، ستبقى دون تغيير ، مع تناقص ، سيزدادون.

على المدى الطويل ، يمكن للمنتج اختيار أي حجم للإنتاج. ومع ذلك ، عند حل مشكلة تحسين الإنتاج من حيث التكاليف ، يجب عليه اختيار مثل هذا الحجم من الإنتاج الذي سيتم فيه تنفيذ الإنتاج بأقل متوسط تكاليف طويلة الأجل. في ظل هذا الشرط ، سيكون الحجم الأمثل للمؤسسة بحيث يتم تحقيق المساواة في متوسط التكاليف على المدى الطويل والتكاليف الحدية (LMC = LAC).

تُظهر منحنيات التكلفة على المدى الطويل الحد الأدنى من التكلفة لإنتاج أي كمية معينة من المخرجات عندما تكون جميع العوامل متغيرة.

تميز التكلفة الحدية طويلة المدى الزيادة في التكاليف مع زيادة الإنتاج لكل وحدة ، إذا كانت جميع موارد الإنتاج متغيرة.

يميز متوسط التكاليف على المدى الطويل تكلفة الوحدة (المتوسطة) لكل وحدة إنتاج ، بشرط أن تكون جميع موارد الإنتاج متغيرة. الفرق الرئيسي بين التحليل طويل الأجل وقصير الأجل هو مقياس مرونة عامل الموارد. على المدى الطويل ، لدى المنتجين فرص غير مجدية على المدى القصير. في طويل الأمديمكن للمدير التحكم في حجم الإنتاج والتكاليف ، وليس فقط تغيير كثافة نشاط الإنتاج في المؤسسة ، ولكن أيضًا حجم وعدد المؤسسات.

34. دخل وأرباح الشركة.

يأخذ الدخل النقدي الذي تحصل عليه الشركة نتيجة بيع المنتجات المصنعة شكل إجمالي الدخل (التراكمي) (TR) ، الذي تعتمد قيمته على سعر السوق (P) للسلع المباعة وكمية المنتجات تباع من قبل الشركة (Q) ، أي TR = P * Q.

يمكن تحليل الدخل من وجهة نظر التغييرات في القيمة الإجمالية ، ومن وجهة نظر تقييم ربحية المنتجات ، وكذلك من طبيعة التغييرات. لهذا الغرض ، يتم استخدام مؤشرات الدخل المتوسط والهامشي. متوسط الدخل (AR) - مقدار الدخل لكل وحدة من المنتج المباع ، أي AR = TR / Q. الدخل الهامشي (MR) - الزيادة في إجمالي الدخل من وحدة الإنتاج الإضافية المباعة ، أي MR = ΔTR / Q.

يتكون ربح الشركة من الفرق بين إجمالي الدخل وإجمالي التكاليف ، ويتم وصف تغييراتها بالدالة n (q) = TR (q) - TC (q).

الربح المحاسبي هو الفرق بين إجمالي الإيرادات والتكاليف المحاسبية ، والتي هي في الواقع مدفوعات تتم مقابل الموارد المشاركة في إنتاج السلع.

يتم تعريف الربح الاقتصادي على أنه الفرق بين إجمالي الإيرادات والتكاليف الاقتصادية.

هناك طريقتان لتحليل تعظيم الربح. واحد منهم على أساس المقارنة القيم المطلقةالدخل والتكاليف ، والآخر - على التحليل الهامشي ويتكون من مقارنة الدخل الهامشي والتكاليف الحدية.

تستند المقارنة بين إجمالي الإيرادات والتكاليف الإجمالية على حقيقة أنه سيتم الحصول على الحد الأقصى لمبلغ الربح الاقتصادي عندما لا تعطي وحدة الإنتاج المباعة بشكل إضافي زيادة في الربح. مقدار الربح هو الفرق بين إجمالي الإيرادات وإجمالي تكاليف الإنتاج ، وتعتمد قيمها وظيفيًا على الكمية المنتجة والمباعة من المنتجات.

يتم تحقيق أقصى ربح في الحجم q 2 ، حيث يكون الفرق بين قيم إجمالي الدخل وإجمالي تكاليف الإنتاج هو الأكبر (BC). عند هذا المستوى من الإنتاج ، يكون ميل منحنى التكلفة الإجمالية (النقطة C) مساويًا لميل منحنى إجمالي الدخل (النقطة B).

تعمل الشركة على زيادة الربح إلى أقصى حد عند مستوى الإنتاج الذي يتجاوز فيه إجمالي الإيرادات التكلفة الإجمالية للإنتاج بأكبر قدر.

تعتبر مقارنة الإيرادات الحدية والتكلفة الحدية مثالاً على التحليل الهامشي وتعتمد على مقارنة المنافع الحدية (MR) والتكلفة الحدية (MC) كمبدأ للتعظيم.

يقول مبدأ التعظيم أنه من أجل تحقيق أقصى ربح ، يجب على الشركة اختيار مستوى الإنتاج الذي تتساوى فيه قيم الإيرادات الحدية والتكلفة الحدية.

35- تنظيم الدولة للاقتصاد وأشكاله وأساليبه.

تنظيم الدولة- مجموعة من الإجراءات والإجراءات التي تطبقها الدولة للتصحيح وإنشاء العمليات الاقتصادية الأساسية.

الدولة مسؤولة عن:

- السياسة المالية (الميزانية ، الضرائب)

- السياسة النقدية (النقد ، تنظيم سوق الائتمان)

- تنظيم التجارة الخارجية

- تنظيم توزيع الدخل

آليات تنظيم الدولةإقتصاد السوق:

- السياسة المالية (المالية) هي نشاط الدولة في مجال الضرائب وتنظيم الإنفاق العام وميزانية الدولة. تهدف إلى تقديم تنمية مستدامةالاقتصاد ومنع التضخم وتوفير فرص العمل للسكان.

- السياسة النقدية (النقدية) - السيطرة على المعروض النقدي في الاقتصاد. هدفها هو دعم التنمية المستقرة للاقتصاد.

تنقسم طرق التنظيم إلى:

- مباشرة: السيطرة على الاحتكارات ، والبيئة ، وتطوير المعايير ، والحفاظ عليها (علامات الجودة ، معايير الدولة)

- غير مباشر: السياسة النقدية ، ومراقبة الدخل ، والسياسة الاجتماعية

- التنظيم الاقتصادي الأجنبي

أشكال التنظيم

- حالة البرامج المستهدفة(اجتماعي)

- التوقع

- نمذجة الموقف

يمتد تنظيم الدولة أيضًا إلى الجوانب الفنية للنشاط. هذا هو ما يسمى ب "التنظيم الفني". تحتوي هذه اللائحة على "آليات مركزية" مشتركة تتميز أيضًا بالتنظيم الاقتصادي: التنظيم ، وإصدار الشهادات والإشراف ، والترخيص ، والاعتماد ، والتفويض ، والتسجيل ، والعقوبات ، والاستئناف.

أسباب التنظيم: 1) وجود السلع العامة في الدولة (التعليم ، الرعاية الصحية ، حماية البيئة ، إلخ.) 2) وجود الطبيعة الخاصة والعامة للإنتاج 3) ظهور آثار سلبية داخل السوق (الفقر ، الجريمة و مشاكل بيئية) 4) التقدم العلمي والتكنولوجي. 5) الاتجاه نحو الاحتكار. 6) وجود منافسة دولية.

36- الاقتصاد الوطني. نظام المحاسبة القومي.

« اقتصاد وطني- هذا هو نظام إعادة الإنتاج الاجتماعي للبلد الذي تطور تاريخيًا ضمن حدود إقليمية معينة ، وهو نظام مترابط من الصناعات وأنواع الإنتاج ، يغطي جميع أشكال العمل الاجتماعي الراسخة.

الهدف النهائي للاقتصاد الوطنيهو توفير ظروف الحياة المثلى لجميع أفراد المجتمع على أساس النمو الاقتصادي.

هذه هدف مشتركيتكامل من عدد من أكثر أهداف محددة:

معدلات نمو مرتفعة ومستقرة للناتج القومي

كفاءة الإنتاج

استقرار

معدل توظيف مرتفع ، توظيف فعال

اعمال صيانة ميزان التجارة الخارجيةتحقيق العدالة الاجتماعية في تقسيم دخل المجتمع.

أساس الاقتصاد الوطني هو المؤسسات والشركات والمنظمات والأسر ، متحدة في نظام واحد من خلال العلاقات الاقتصادية ، وتؤدي وظائف معينة في التقسيم الاجتماعي للعمل ، وإنتاج السلع والخدمات.

يتكون الاقتصاد الوطني من مجالين رئيسيين: إنتاج السلع ( إنتاج المواد) وتقديم الخدمات.

نظام الحسابات القوميةهو توازن من المؤشرات المترابطة التي تميز الإنتاج والتوزيع وإعادة التوزيع والاستخدام النهائي للمنتج النهائي والدخل القومي. في صميم بناء نظام المحاسبة القومية (SNA) يكمن مفهوم "الدوران الاقتصادي" ، الذي يكمن جوهره في معدل الدوران الاقتصادي.

37- مؤشرات الاقتصاد الكلي الرئيسية. تعريف الناتج المحلي الاجمالي وطرق قياسه.

مؤشرات الاقتصاد الكلي الرئيسية:

الناتج المحلي الإجمالي (الناتج المحلي الإجمالي) - يقيس قيمة المنتج النهائي المنتج في أراضي بلد معين لفترة معينة ، بغض النظر عما إذا كانت عوامل الإنتاج مملوكة لمواطني هذا البلد أو مملوكة للأجانب.

GNP (الناتج القومي الإجمالي) - يعكس ملكية المنتج المنتج للأمة ويختلف عن الناتج المحلي الإجمالي بمقدار صافي دخل العامل من الخارج (YF):

الناتج القومي الإجمالي = الناتج المحلي الإجمالي + YF.

تستخدم ثلاث طرق رئيسية لحساب الناتج المحلي الإجمالي:

من أجل عكس تأثير عامل متغير على الإنتاج ، يتم تقديم مفاهيم الإجمالي (العام) والمتوسط والمنتج الهامشي. هذه مؤشرات طبيعية يتم قياسها بوحدات مثل: القطع ، الأمتار ، الكيلوجرامات ، إلخ.

إجمالي المنتج (TR)هو مقدار السلعة الاقتصادية المنتجة باستخدام قدر من عامل متغير. عادة في المدى القصير ، يكون العامل المتغير هو العمالة (L) ، أي عدد العمال العاملين في عملية الإنتاج. يعتبر رأس المال (K) عاملاً ثابتًا (غير متغير).

بقسمة الناتج الإجمالي على كمية العامل المتغير المستهلك ، يحصل المرء متوسط المنتج (AP):

AP = TP / L

يوضح متوسط المنتج عدد المنتجات (بالقطع ، الكيلوجرامات ، إلخ) التي ينتجها عامل واحد في المتوسط.

منتج هامشي (منتج هامشي) تُعرَّف عادةً على أنها الزيادة في إجمالي المنتج الناتج عن الزيادات اللامتناهية في مقدار العامل المتغير المستخدم:

MP = DTP / DL

يقيس المنتج الهامشي عدد وحدات الإنتاج الإضافية التي ينتجها الموظف الإضافي.

سيزداد إجمالي المنتج (TP) مع نمو استخدام العامل المتغير (L) في الإنتاج ، ومع ذلك ، فإن هذا النمو قد حدود معينةضمن التكنولوجيا المعينة. نظرًا لأن نفس المبلغ من رأس المال سوف يمثل المزيد والمزيد من وحدات العمل (عدد العمال) ، فإن العائد على كل عامل لاحق سيبدأ عاجلاً أم آجلاً في الانخفاض ، وبالتالي ستبدأ الزيادة في إجمالي المنتج أيضًا في الانخفاض.

قانون تناقص الإنتاجية الحديةيجادل أنه مع النمو في استخدام أي عامل الإنتاج(إذا بقي الآخرون دون تغيير) ، يتم الوصول عاجلاً أم آجلاً إلى نقطة يؤدي فيها التطبيق الإضافي لعامل متغير إلى انخفاض في الأحجام النسبية والمطلقة الإضافية للإنتاج. تؤدي الزيادة في استخدام أحد العوامل (بينما تم إصلاح العوامل الأخرى) إلى انخفاض ثابت في العائد على استخدامه.

قانون تناقص الإنتاجيةلم يتم إثباته مطلقًا من الناحية النظرية بشكل صارم ، فهو مشتق تجريبيًا (أولاً في الزراعة، ثم تطبيقه على فروع الإنتاج الأخرى). إنه يعكس الحقيقة المرصودة بالفعل لنسب معينة بين العوامل المختلفة. يمكن أن يؤدي انتهاكها ، الذي يتم التعبير عنه في النمو المفرط في استخدام أحد الموارد ، إلى استنفاد حدود قابلية تبادل الموارد بسرعة كبيرة ويؤدي في النهاية إلى الاستخدام غير الفعال لها (إذا بقيت عوامل الإنتاج الأخرى دون تغيير).

قانونإن تناقص الإنتاجية الحدية ليس مطلقاً ولكنه نسبي.

أولاً،إنه قابل للتطبيق فقط لفترة قصيرة من الزمن ، عندما يظل أحد عوامل الإنتاج على الأقل دون تغيير.

ثانيًا،التقدم التكنولوجي يدفع باستمرار حدوده.

21. مفهوم تكاليف الإنتاج وأنواعها: ثابتة ، متغيرة ، عامة ، متوسطة ، هامشية.

تكاليف الإنتاجهي تعبيرات نقدية لتكاليف عوامل الإنتاج المرتبطة بإصدار المنتجات والخدمات من قبل الشركة.

سعر ثابت(تكلفة ثابتة)– هذه هي التكاليف التي لا تتغير قيمتها على المدى القصير بزيادة أو نقصان الإنتاج. تم تعيينهم FC.

تشمل التكاليف الثابتة التكاليف المرتبطة باستخدام المباني والهياكل والآلات و معدات الإنتاج، الإيجار ، الإصلاح ، وكذلك المصاريف الإدارية.

اسعار متغيرة(التكلفة المتغيرة)- هذه تكاليف تختلف قيمتها حسب الزيادة أو النقصان في حجم الإنتاج.

تشمل التكاليف المتغيرة تكلفة المواد الخام والكهرباء والمواد المساعدة وتكاليف العمالة. تم تعيينهم VC.

على عكس التكاليف الثابتة المستقلة عن التغيرات في الإنتاج ، التكاليف المتغيرة تزيد أو تنقص بما يتناسب مع الإنتاج.

التكاليف العامة (التكلفة الإجمالية)- مجموعة من الثوابت و اسعار متغيرةالشركات فيما يتعلق بإنتاج المنتجات على المدى القصير. يتم الإشارة إليها بواسطة TC أو C. إجمالي التكاليف هي دالة للمخرجات (Q): TC = f (Q).

يسمى جزء التكاليف الذي لا يتغير مع الزيادة أو النقصان في الإنتاج بالتكاليف الثابتة ، بينما يسمى الجزء الآخر الذي يعتمد على حجم الإنتاج بالمتغير. التكاليف الإجمالية هي مجموعها:

حيث FC (التكلفة الثابتة) - التكاليف الثابتة ؛

VC (التكلفة المتغيرة) - التكاليف المتغيرة.

نظرًا لأن التكاليف الثابتة لا تتغير مع زيادة الإنتاج ، متوسط التكاليف الثابتة تمثل كمية أصغر وأصغر من أي وقت مضى لكل وحدة من المنتجات. يتم الإشارة إلى متوسط التكاليف الثابتة بواسطة AFC (متوسط التكلفة الثابتة):

حيث Q هو حجم الإنتاج.

متوسط التكاليف المتغيرةيتم تحديد AVC (متوسط التكلفة المتغيرة) بقسمة التكاليف المتغيرة على حجم الإنتاج Q:

يصلون إلى الحد الأدنى عندما يتم الوصول إلى الحجم الأمثل تقنيًا للمؤسسة.

متوسط التكلفة الإجماليةيمكن الحصول عليها بقسمة التكلفة الإجمالية على عدد المنتجات المنتجة:

أو بإضافة متوسط التكاليف الثابتة (AFC) ومتوسط التكاليف المتغيرة (AVC):

ATC \ u003d AFC + AVC \ u003d (FC + VC) / Q.

التكلفة الحدية (التكلفة الحدية)- هي الزيادة في إجمالي التكاليف الناتجة عن الزيادة اللانهائية في الإنتاج.

عادة ما تُفهم التكلفة الهامشية على أنها تكلفة الإنتاج آخر وحدة إنتاج:

MC = dTC / dQ = dVC / dQ

يعد تعريف MC مهمًا جدًا للشركة ، لأنه يسمح لك بتحديد تلك التكاليف ، والتي يمكن دائمًا التحكم في قيمتها. توضح التكلفة الهامشية مقدار تلك التكاليف التي ستتكبدها الشركة إذا زادت الإنتاج حسب آخر وحدة إنتاج ، أو الأموال التي توفرها إذا خفضت الإنتاج بهذه الوحدة.

22- الاقتصاد الوطني:

الأغراض والمواضيع والأهداف الرئيسية

اقتصاد وطني- هذا هو نظام متكامل للعلاقات بين الكيانات الاقتصادية فيما يتعلق بإنتاج وتوزيع واستخدام المنتج الوطني. الاقتصاد الوطني لديهصعب مع بنية،والتي يمكن اعتبارها من وجهة نظر المعايير:

1. الهيكل التناسلي. معيار اختياره هو ميزات الإدارة والوظائف المواضيعالاقتصاد الكلي: الأسر والشركات والدولة. هم عناصر الهيكل التناسلي.

2. الهيكل الاجتماعي . هنا العناصر الهيكليةمجتمعة حسب المعايير أشكال مختلفةالممتلكات ، وأنواع العمل والدخل ، ومجموعات الشركات.

3. هيكل الصناعة. يتم تخصيصه وفقًا لمعيار تجانس المنفذ وظائف الإنتاجوالمنتجات المصنعة والخدمات والنتائج الأخرى.

4. الهيكل الإقليمي . يتم تخصيصها وفقًا لمعيار توزيع القوى المنتجة.

5. بنية تحتية. يتم تخصيصها وفقًا لمعايير ميزات خدمة إنتاج معين.

6. بنية العلاقات الاقتصادية الخارجية . يتم تخصيصها وفقًا لمعيار التفاعل بين موضوعات دولة أو عدة دول.

أهداف الاقتصاد الكلي:

1. الهدف الرئيسي والمحدِّد - النمو الاقتصادي. كلما زاد إنتاج السلع والخدمات في الاقتصاد ، ارتفع مستوى معيشة السكان.

2. الكفاءة الاقتصادية هو الهدف الثاني للاقتصاد الكلي. بالنظر إلى محدودية موارد أي اقتصاد وطني ، يجب استخدامها بكفاءة. يتطور الإنتاج الفعال بأقل التكاليف والخسائر.

3. حول رعاية مستوى عالتوظيف. إذا تم الحفاظ على العمالة بمعدل طبيعي ، فهذا يعني أن هناك عمالة كاملة.

4. ج مستوى سعر مستقر، مما يعني عدم وجود قفزات حادة في دينامياتها.

5. الحفاظ على توازن ميزان التجارة الخارجية(التوازن بين الصادرات والواردات). يضمن هذا الرصيد استقرار سعر الصرف للعملة الوطنية.

6. حرية اقتصادية، والتي تحددها ثلاثة أسئلة رئيسية: ماذا وكيف ولمن يتم إنتاجها. الحرية الاقتصادية لا تعني عدم وجود حدود لها ، رغم أنها مرنة.

7. التوزيع العادل للدخل. الهدف من التوزيع العادل للدخل هو ضمان عدم بقاء أي مجموعة من السكان في حالة فقر مدقع. من المهم تجنب كل من التمايز المفرط في مستويات المعيشة والمساواة.

8. تصبح المهمة أكثر إلحاحًا الحفاظ على توازن التفاعل مع بيئة . يجب أن يتم الإنتاج على أساس أنظمة تكنولوجية موفرة للموارد ، تحمي الطبيعة ، خالية من النفايات. هذا الهدف مهم ليس فقط للاقتصادات الوطنية ، ولكنه مشكلة عالمية.

9. زيادة وقت الفراغكأساس للتطور المتناغم للفرد. وقت فراغ- أحد المؤشرات العامة لمستوى المعيشة في البلاد ، حجم احتياجات السكان ، حيث أن مقدار وهيكل وقت الفراغ يعكس كل اللحظات المرتبطة بالرفاهية المادية والمستوى الثقافي للناس.