Czasami firma ma sytuację nadmiernie potrąconego podatku dochodowego osoby fizyczne od pracownika. W tym przypadku w okres rozliczeniowy w dokumencie „Płace” na zakładce „Podatek dochodowy od osób fizycznych” wskazana jest ujemna kwota podatku.

Również w dokumencie, na karcie „Korekty płatności”, kwota do wyrównania jest wskazana, jeśli kwota podatku z minusem jest większa niż kwota podatku naliczonego za bieżący okres.

W moim przykładzie dodałem Pirogov P.P. standardowa ulga podatkowa dla dzieci odpowiednio od października, za październik program przeliczył podatek i kwota okazała się z minusem. Między październikiem a listopadem (miesiąc rozliczeniowy) różnica wynosi 208 rubli, co widać na karcie „Dostosowania płatności”.

Gdyby suma ujemna za październik była mniejsza niż suma za listopad, to nie byłoby takiej różnicy.

Podczas księgowania dokumentu generowane jest księgowanie Dt 70 Kt 68.01 z kwotą ujemną.

Ta kwota podatku zostanie odzwierciedlona jako dług organizacji, nie zwiększając kwoty należnej pracownikowi. Nadmiernie potrącony podatek dochodowy od osób fizycznych zostanie uwzględniony przy naliczaniu wynagrodzeń w kolejnych miesiącach i pomniejszy kwotę naliczonego podatku.

Jeśli potrzebujesz nadmiernie potrąconej kwoty podatku dochodowego od osób fizycznych, możesz go zwrócić, wystawiając dokument Deklaracja podatku dochodowego od osób fizycznych w 1C Rachunkowość 8 wyd. 3.0.

Aby to zrobić, przejdź do sekcji „Wynagrodzenie i personel”, a następnie „Więcej” i „Wszystkie dokumenty dotyczące podatku dochodowego od osób fizycznych”. Kliknij przycisk „Utwórz” i wybierz żądany dokument„Zwrot dochodu”.

Wskazujemy datę dokumentu, w razie potrzeby zmieniamy organizację (jeśli baza danych prowadzi ewidencję kilku organizacji jednocześnie).

Następnie w polu „Pracownik” wybierz pracownika, któremu zwracany jest podatek potrącony z nadwyżki.

Tabelaryczna część dokumentu zostanie wypełniona automatycznie po wskazaniu pracownika. Wskazywana jest data uzyskania przychodu oraz kwota podatku podlegającego zwrotowi według odpowiedniej stawki.

W naszym przykładzie jest to podatek w wysokości 13%.

W razie potrzeby możesz zaktualizować kwoty, klikając przycisk „Aktualizuj kwoty podlegające zwrotowi” lub ręcznie dodać kwoty, klikając przycisk „Dodaj”.

Dokument „Zwrot podatku dochodowego od osób fizycznych” w 1C Rachunkowość 8 wyd. 3.0 nie generuje księgowań, tylko kwota zwróconego podatku zostanie odzwierciedlona w ewidencji rachunkowość podatkowa podatkiem dochodowym od osób fizycznych.

Należy pamiętać, że na podstawie ust. 4 ust. 1 art. 231 Kodeksu Podatkowego Federacji Rosyjskiej i pisma Ministerstwa Finansów Rosji z dnia 17 lutego 2011 r. Nr 030406/931, zwrot podatnikowi nadmiernie potrąconych kwot podatku zostanie przeprowadzony przez agenta podatkowego w -w formie gotówkowej poprzez przelew środków na rachunek bankowy podatnika, który jest wskazany we wniosku.

Wyślij ten artykuł na moją pocztę

Naliczanie premii w 1C ZUP to standardowa operacja przewidziana przez program. Aby naliczyć premię w 1C ZUP, musisz wykonać kilka prostych kroków, które rozważymy w tym artykule.

Premie dla pracowników to płatności motywacyjne (art. 129 Kodeksu pracy Federacji Rosyjskiej), organizacje nagradzają swoich sumiennych pracowników. Organizacje mogą się swobodnie rozwijać różne systemy planowanie, wskaźniki i warunki wypłaty premii, które wprowadza do pracowników – podpisując zamówienia, układ zbiorowy itp.

Zachęty dla pracowników ujmowane są w funduszu płac i pomimo tego, że art. 136 Kodeksu pracy Federacji Rosyjskiej zobowiązuje organizacje do ustalenia określonych terminów wypłaty wynagrodzeń, wymagania te nie dotyczą premii. Firma ma prawo do przyznawania pracownikom premii w samodzielnie ustalonych terminach, w zależności od: szczególne warunki spełnienie wskaźników premiowych, a także ocena wskaźników efektywności, np. za rok sprawozdawczy(List Ministerstwa Pracy z dnia 14 lutego 2017 r. nr 14-1 / OOG-1293 z dnia 19 września 2016 r. nr 14-1 / V-889). Najważniejsze jest ustalenie procedury wypłaty zachęt w postanowieniu o premiach, zamówieniu lub układzie zbiorowym (pracy), tj. pracownicy muszą zrozumieć, za wykonanie których wskaźników, osiągnięcie wyników pracy firmy, otrzymają należne płatności motywacyjne.

Tematy, które Cię interesują, zostaw w komentarzach, aby nasi eksperci mogli je przeanalizować w artykułach-instrukcjach i instrukcjach wideo.

Nie zapominaj, że podstawą opodatkowania podatkiem dochodowym od osób fizycznych są wszelkie płatności na rzecz pracowników, z wyjątkiem prezentów o wartości poniżej 4000 rubli (klauzula 1, art. 210 kodeksu podatkowego Federacji Rosyjskiej). Musisz przelać potrącony podatek dochodowy od osób fizycznych:

ostatniego dnia miesiąca, za który naliczono zachętę, według kwot w ramach stosunków pracy,

w dniu wypłaty zachęt do dochodu, który zgodnie z Kodeksem pracy Federacji Rosyjskiej nie jest częścią wynagrodzenia.

To stanowisko Ministerstwa Finansów Federacji Rosyjskiej określa pismo z dnia 04.04.2017 nr BS-4-11 / [e-mail chroniony]

W przypadku składek ubezpieczeniowych bezpieczniej jest uwzględniać wszystkie składki w podstawie obliczania składek ubezpieczeniowych. Wynika to z faktu, że przed wygaśnięciem ustawy z dnia 24 lipca 2009 r. nr 212-FZ istnieje niejednoznaczna praktyka sądowa, a sądy nie opracowały ani jednego orzeczenia w sprawie ten przypadek. Jednocześnie organy regulacyjne jednoznacznie stwierdzają, że premie pracownicze podlegają składce ubezpieczeniowej (Pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 07.02.2013 nr 02.09.2013 nr 17-3/1450). Wyjątkiem są premie wypłacane w momencie zwolnienia pracownikom za wszelkie urlopy (klauzula 1, klauzula 1, art. 420 Kodeksu podatkowego Federacji Rosyjskiej, klauzula 1, art. 20.1 ustawy nr 125-FZ z dnia 24 lipca 1998 r. ).

Do celów rozliczania podatku dochodowego ujmowane są wydatki na zachęty dla pracowników (klauzula 4 art. 272, ust. 1 ust. 3 art. 273 kodeksu podatkowego Federacji Rosyjskiej):

metodą memoriałową - w miesiącu ich naliczenia,

gotówką, w miesiącu ich zapłaty.

Jeśli weźmiemy pod uwagę wypłaty motywacyjne dla emerytowanych pracowników, to ich koszty również można uwzględnić dla celów podatku dochodowego, ale pod pewnymi warunkami (ust. 1 art. 252, ust. 2, art. 255 ust. 1, 21, 22 art. 270 Kodeksu Podatkowego Federacji Rosyjskiej, Pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 2 października 2005 r. Nr 03-0304/1/294):

ustalanie miejscowym dokumentem normatywnym,

ze względu na spełnienie określonych wskaźników produkcyjnych,

udokumentowane i uzasadnione ekonomicznie,

nie jest źródłem płatności zysk netto, docelowy dochód.

Przejdźmy do głównego pytania, jak obliczyć składkę w 1 C ZUP. Narzędzie do naliczania wypłat motywacyjnych znajduje się w zakładce „Wynagrodzenie”, a następnie wybierz link „Bonusy”

Po otwarciu zakładki pojawiają się wszystkie podobne dokumenty naliczane

Następnie musisz wybrać „Rodzaj nagrody”. Program z góry określa 2 typy, ale w praktyce, w razie potrzeby, można stworzyć dodatkowe typy

Ustala się okres, za który ma miejsce naliczanie należności

Wybieramy okres od 04.01.2018 do 30.06.2018 (Q2), a następnie klikając przycisk „Wybór” zobaczymy tylko tych pracowników, którzy pracowali w tym okresie

Ustaw wysokość premii

Ta kwota zostanie automatycznie przypisana każdemu pracownikowi

Jeśli są pracownicy, którzy muszą zmienić wysokość rozliczeń, dane są korygowane ręcznie

Następnie sprawdzamy wizualnie i sprawdzamy dokument.

Klikając przycisk „Drukuj” możesz generować zlecenia do podpisu przez kierownika i do zapoznania pracowników.

Zespół doświadczonych 1s-programistów:

Od 5 minut czasu reakcji po pilne zadania, nawet w weekendy i święta.

30+ programistów z nawet 20-letnim doświadczeniem w 1C.

Wykonujemy instrukcje wideo do zrealizowanych zadań.

Komunikacja na żywo za pośrednictwem dowolnych komunikatorów dogodnych dla klienta

Kontrola wykonania Twoich zadań poprzez specjalnie opracowaną aplikację

Oficjalni partnerzy 1C od 2006 roku.

Udane doświadczenie automatyzacji małe firmy do dużych korporacji.

99% klientów jest zadowolonych z wyników

W tym artykule eksperci 1C opowiadają o zakładaniu w„1C:ZUP 8” rev.3rodzaje naliczania składki - kody dla rodzajów podatku dochodowego od osób fizycznych i kategorii dochodów w przypadku wypłaty premii miesięcznej, premii jednorazowej i premii jubileuszowej (wypłacanej z zysków firmy) dla prawidłowego odzwierciedlenia w sprawozdawczości podatku dochodowego od osób fizycznych .

Jak skonfigurować „1C: Payroll and HR 8” edycja 3, aby poprawnie odzwierciedlić różne przypadki pracownika otrzymującego premię przy obliczaniu 6-NDFL, z uwzględnieniem standardowych odliczeń podatku dochodowego od osób fizycznych.

Kody dochodów do księgowania składek

Nr zamówienia ММВ-7-11/ z dnia 22 listopada 2016 r. [e-mail chroniony] Federalna Służba Podatkowa Rosji zatwierdziła kody dochodów: 2002 i 2003 w celu uwzględnienia składek.

Konieczność podziału składki na dochody o kodzie 2002 i 2003 rodzi pytanie, co oznacza słowo „składka”.

Z punktu widzenia Kodeksu pracy (art. 129) premia jest jednym z rodzajów motywacyjnych wypłat wynagrodzeń. Artykuł 135 Kodeksu pracy Federacji Rosyjskiej, który reguluje ustalanie wynagrodzeń, stanowi, że systemy premiowe są ustalane na podstawie układów zbiorowych, umów, przepisów lokalnych zgodnie z prawem pracy i innymi aktami prawnymi zawierającymi normy prawo pracy. Artykuł 191 Kodeksu pracy Federacji Rosyjskiej wymienia premię jako jedną z zachęt do pracy. Inne wzmianki w Kodeks pracy nie ma słowa „składka”, a zatem wszystkie premie przyznawane zgodnie z Kodeksem pracy Federacji Rosyjskiej są związane z wynagrodzeniem.

Tak więc zamówienie Federalnej Służby Podatkowej Rosji podzieliło wszystkie składki na składki z kodem:

- 2002 - wysokość premii wypłaconych za wyniki produkcyjne i inne podobne wskaźniki przewidziane w przepisach Federacja Rosyjska, umowy o pracę(umowy) i (lub) układy zbiorowe (płatne nie kosztem zysków organizacji, nie kosztem funduszy celowych lub przychodów celowych);

- 2003 - wysokość wynagrodzenia wypłacanego z zysków organizacji, funduszy celowych lub dochodów celowych.

Rozumie się, że nagrody wypłacane z zysków nie są przeznaczone na osiągnięcia w pracy, ale są zbiegają się w czasie z rocznicami i świętami, zachęcają do sportowych lub innych twórczych sukcesów. Jeżeli lokalne przepisy regulujące takie wynagrodzenie nie używają słowa „składka”, wówczas takie płatności są klasyfikowane jako dochód z kodem 4800.

Pismem z dnia 07.08.2017 nr SA-4-11/ [e-mail chroniony] Federalna Służba Podatkowa Rosji wyjaśniła, że wynagrodzenie z kodem dochodu 2002 obejmuje premie związane z zarobkami:

- wypłacane premie: według wyników pracy za miesiąc, kwartał, rok;

- jednorazowe premie za szczególnie ważne zadanie;

- nagrody w związku z nadaniem tytułów honorowych, z przyznaniem odznaczeń państwowych i resortowych;

- wynagrodzenie (premie) za osiąganie wyników produkcyjnych;

- zapłacone składki instytucje budżetowe;

- inne podobne nagrody.

Jednak Orzeczenie Sądu Najwyższego Federacji Rosyjskiej z dnia 16 kwietnia 2015 r. nr GK15-2718 przydziela premie w zależności od częstotliwości i stanowi, że premie związane bezpośrednio z wynagrodzeniem powinny być wypłacane w taki sam sposób jak płaca. Datę faktycznego uzyskania przychodu z takich składek należy uważać za ostatni dzień miesiąca, za który składka ta jest naliczana. W ten sposób Sąd Najwyższy doprecyzował, w jaki sposób należy kwalifikować premie za wyniki (kod 2002), które mają częstotliwość miesięczną.

Pismo Ministerstwa Finansów Rosji z dnia 29 września 2017 r. nr 03-04-07 / 63400 odpowiada na pytanie o datę faktycznego otrzymania dochodu z premii produkcyjnych (również z kodem 2002), ale z inną częstotliwością: jedna -czasowe, kwartalne, roczne. Dla nich data faktycznego otrzymania przychodu ustalana jest na dzień, w którym pieniądze zostały pobrane z kasy lub przelane z firmowego rachunku bieżącego na kartę pracownika.

Jak skonfigurować rodzaje obliczania premii w „1C: ZUP 8” wyd. 3

Począwszy od wersji 3.1.5.170, w programie „1C: Płace i HR 8” wydanie 3, zmieniono ustawienia typów obliczeń, które mają Przypisania naliczane wybrany Nagroda. Termin faktycznego otrzymania przychodu do nagrody ustalany jest w zależności od: Kategorie dochodów. Kategoria dochodów wskazane w karcie typu obliczeń na zakładce Podatki, składki, księgowość i może przyjmować wartości:

- Pensja;

- ;

- Inne przychody.

Do memoriału z kategorią dochodową Pensja jak Daty faktycznego otrzymania dochodu raport 6-NDFL określa ostatni dzień miesiąca, dla którego dokonano tego naliczenia.

W przypadku innych opłat Data faktycznego otrzymania dochodu w raporcie 6-NDFL jest to dzień faktycznej wypłaty dochodu pracownikowi.

Kategorie dostępne do wyboru są określone przez ustawienia Rodzaj dochodu dla podatku dochodowego od osób fizycznych. Jeśli karta Rodzaj dochodu dla podatku dochodowego od osób fizycznych zestaw flag Zgodny z płacami, następnie Kategoria dochodów do wyboru:

- Pensja;

- Inne dochody z aktywność zawodowa .

Jeśli Rodzaj dochodu dla podatku dochodowego od osób fizycznych nie Zgodny z płacami(flaga nie jest ustawiona) do wyboru są następujące kategorie:

- Inne dochody z pracy;

- Inne przychody.

Ustalanie rodzajów podatku dochodowego od osób fizycznych

Ryż. 1. Ustalanie rodzajów podatku dochodowego od osób fizycznych

Ryż. 2. Dostosowanie premii za wydajność

Skonfiguruj kategorie dochodów

Aby uzyskać premie za wydajność, ustaw Kod dochodowy„2002” i w zależności od częstotliwości przyznawania nagród wybierz kategoria dochodowa z opcji:

- Pensja;

- Inne dochody z pracy(Patrz rys. 2).

Ryż. 3. Utworzenie premii wypłacanej z zysków organizacji

Dla premii wypłacanych z zysków organizacji, funduszy celowych lub przychodów celowych należy go ustanowić Kod dochodowy 2003.

Mając wybór Kategorie dochodów z następujących opcji:

- Inne dochody z pracy;

- Inne przychody(Patrz rys. 3).

Ryż. 4. Dokument „Nagroda”

Notatkaże określenie kategorii w tym przypadku jest istotne przy wyborze stawki podatku dochodowego od osób fizycznych dla nierezydentów. Podatek w wysokości 13% od takiej premii dla nierezydentów zgodnie z art. 224 ust. 3 Kodeksu podatkowego Federacji Rosyjskiej jest obliczany w programie, jeżeli Kategorie dochodów - Inne dochody z pracy.

Rozważmy przykłady ustalania premii w programie „1C: Zarządzanie wynagrodzeniami i personelem 8” wydanie 3 i uwzględnienie w obliczeniach 6-podatku dochodowego od osób fizycznych.

Przykład 1

Składka miesięczna z kod dochodu„2002” i Kategoria dochodów„Płatność” pobierana jest na osobnym dokumencie. Nagroda jest podawana co miesiąc. Miesiąc, po którym jest naliczana, w celu ustalenia Daty rzeczywistych dochodów– styczeń 2018, wskazany w polu Miesiąc(rys. 4).

Dlatego w sekcji 2 raportu 6-NDFL za pierwszy kwartał 2018 r. miesięczna składka za styczeń jest wyświetlana w wierszach:

130: 10 000 rubli

140: 936 rub.

Przykład 2

Bonus jednorazowy z kod dochodu„2002” i Kategoria dochodów

Przykład 3

W okresie międzyrachunkowym w dniu 15.02.2018 r. naliczono i wypłacono w okresie międzyrachunkowym premię jubileuszową pracownika w wysokości 10 000 RUB, ustanowioną zgodnie z powyższymi zaleceniami

Nagroda jubileuszowa dla pracowników kod dochodu„2003” i Kategoria dochodów„Inne dochody z zatrudnienia” są naliczane na osobnym dokumencie podobnym do przykładu 1.

W sekcji 2 raportu 6-NDFL za I kwartał 2018 r. jednorazowa premia za styczeń jest wyświetlana w wierszach:

130: 10 000 rubli

140: 936 rub.

Notatka, w „1C: Zarządzanie wynagrodzeniami i personelem 8” (wersja 3) nie zaleca się zmiany kategorii w ustawieniach naliczonych wcześniej premii. Aby uniknąć zmian w już wygenerowanych raportach, zaleca się tworzenie nowych typów obliczeń.

Redakcyjny . Na wykładzie „1C-Sprawozdawczość za I kwartał 2018 r. – nowość w raportowaniu, na co zwrócić uwagę” z 29.03.2018 r. eksperci 1C opowiedzieli o funkcjach sporządzania raportów za I kwartał 2018 r., w tym ustalaniu składek . Zobacz część filmu „Funkcje przygotowania” raportów płacowych w” 1C: Zarządzanie wynagrodzeniami i personelem 8 „(rev. 3)”. Czytaj więcej - w 1C: ITS .

Witam drodzy goście zup1c. W tym artykule porozmawiamy naliczanie składek w 1C ZUP 3. Przeanalizujmy, jak skonfigurowane są typy kalkulacji do naliczania składki, jakie są funkcje w kalkulacji i jakie nowe funkcje ZUP edition 3 są obecne, co pomoże w jak najwygodniejszym ustawieniu i wyliczeniu składki. W ramach tej publikacji przeanalizujemy następujące opcje nagród:

- Bonus jednorazowy- stała kwota i jednorazowa premia w stałej kwocie za przepracowane godziny;

- Procent składki (za poprzedni miesiąc) – rozważymy trzy opcje wdrożenia kalkulacji takiej składki;

- Premia procentowa (poprzedni kwartał) – tutaj rozważymy nową interesującą funkcję 1C ZUP 3, która pozwala natychmiast określić miesiące, dla których naliczanie ma miejsce w ustawieniach typu obliczeń;

Chciałbym również zwrócić uwagę na fakt, że w osobnej publikacji rozważałem kwestię obliczania rocznej (kwartalnej) składki w 1C ZUP 8.3 proporcjonalna do przepracowanych godzin:

Tworzenie nagród poprzez wstępną konfigurację programu

✅

✅

✅

Przede wszystkim należy zauważyć, że w 1C ZUP 3 dokument Nagroda będzie dostępny, jeśli dziennik rozliczenia międzyokresowe istnieje co najmniej jeden typ obliczeń z przypisaniem Nagroda za osobny dokument wskazując rodzaj dokumentu Nagroda.

Tylko w tym przypadku pojawia się dokument Nagroda. Nie ma specjalnej flagi dla użytkownika do podłączenia bonusu w ustawieniach listy płac.

Należy jednak pamiętać, że w 1C ZUP 3 istnieje wstępne ustawienie programu (uruchamia się, gdy program dopiero zaczyna działać, a podstawowe informacje i ustawienia nie zostały jeszcze wypełnione) i z jego pomocą możemy uzyskać pewne rodzaje rozliczeń międzyokresowych. Więcej o podstawowych ustawieniach ewidencji kadrowej i płacowej przeczytasz w artykule.

W szczególności w tej początkowej konfiguracji jest krok do zdefiniowania parametrów naliczania premia miesięczna.

Możemy określić, czy składka jest naliczana, czy nie. Jeśli opłata, która: stała kwota lub procent. Możliwe jest również określenie zarobków, za który miesiąc naliczana jest składka. Możesz również określić kod podatku dochodowego. Na podstawie tych ustawień w referencji rozliczenia międzyokresowe zostaną utworzone odpowiednie rodzaje naliczania do obliczenia składki miesięcznej.

W kolejnych krokach możemy zdefiniować ustawienia dla rodzajów memoriałowych, które będą używane do obliczeń premie kwartalne.

Istnieje również krok do konfiguracji obliczeń Roczna premia.

I krok do konfiguracji Jednorazowa premia.

Jednorazowa premia (stała)

Spójrzmy więc na pierwszą opcję. Jednorazowa premia (stała). Na karcie Główny ustawiamy ten typ kalkulacji Cel naliczania: Nagroda, Naliczanie w toku: Zgodnie z osobnym dokumentem i automatycznie podstawiony Typ dokumentu: Nagroda.

Zobaczmy teraz dokument Nagroda(Wynagrodzenie - Premie). Utwórz dokument Nagroda w celu uzyskania jednorazowej premii. Wybierz w nim rodzaj obliczeń: Jednorazowa premia (stała), wybierz pracownika i wypełnij wskaźnik wysokości premii. Jeśli w dokumencie jest wielu pracowników i ma on przypadać na wszystkich taką samą kwotę, to możesz uzupełnić wskaźnik dla wszystkich pracowników jednocześnie za pomocą polecenia Wypełnij wskaźniki.

Premia jednorazowa (z przepracowanych godzin)

Obliczenie premii za stałą kwotę to dość prosty przypadek, więc teraz spójrzmy na ciekawszą opcję. Premia jednorazowa, która uzależniona jest od przepracowanych godzin pracownika, tj. po ustaleniu stała kwota, ale jeśli pracownik nie ukończył swojego miesiąca, to jest on przeliczany proporcjonalnie do przepracowanych godzin.

Ten rodzaj obliczeń również Cel naliczania: Nagroda, ale to naliczenie zostanie wykonane tylko wtedy, gdy zostanie wprowadzona wartość wskaźnika (props Naliczanie w toku). I zaznacz pole obok wskaźnika ( Kwota jednorazowej premii), z chwilą wejścia, za którą zostanie naliczona składka, tj. jeśli ten wskaźnik zostanie wprowadzony dla bieżącego miesiąca, premia zostanie obliczona w dokumencie.

Ten wskaźnik nie jest z góry zdefiniowany, więc musisz go utworzyć samodzielnie. Możesz utworzyć wskaźnik, albo w oknie edycji formuły niestandardowego typu obliczenia, albo bezpośrednio w referencji Wskaźniki płacowe(sekcja menu Ustawienie).

W ustawieniach wskaźnika ustaw następujące wartości dla szczegółów

- Celem wskaźnika jest Dla pracownika,

- Typ wskaźnika Liczbowy

- Ustaw pola wyboru Tylko w miesiącu, w którym wprowadzono wartość (jednorazowe użycie) i pole wyboru Wprowadzane jednorazowo przez dokument wprowadzania danych do listy płac

Te ustawienia oznaczają, że wskaźnik zostanie wprowadzony dla każdego pracownika z osobna, w określonym czasie na dany miesiąc.

Wskaźnik jest wpisywany dla pracowników, którzy muszą naliczać taką premię co miesiąc za pomocą dokumentu Dane do listy płac. Jeśli więc nie zrobimy tego za pracownika, to premia nie zostanie odpowiednio uwzględniona.

✅ Seminarium „Life hacki dla 1C ZUP 3.1”

Analiza 15 hacków na życie księgowe w 1s zup 3.1:

✅ LISTA KONTROLNA do sprawdzania listy płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Lista płac w 1C ZUP 3.1

Instrukcja krok po kroku dla początkujących:

Rozważmy teraz formułę w ustawieniach typu naliczania. Wysokość premii mnoży się przez przepracowane godziny i dzieli przez normę dni. W ten sposób premia jest obliczana proporcjonalnie do przepracowanych godzin.

Zobaczmy teraz, jak wprowadzić informacje do obliczenia tej składki. Te informacje zostaną wprowadzone za pośrednictwem dziennika dokumentów Dane do listy płac (Wynagrodzenie - dane płacowe). W tym dzienniku kliknij Utwórz i wybierz formularz wejściowy - Kwota jednorazowej premii. Za pośrednictwem tego formularza możemy ustawić pracownikowi dowolną premię.

Aby ten formularz pojawił się w dzienniku dokumentów Dane do listy płac, musi być utworzony w sekcji Konfiguracja — Szablony wprowadzania danych źródłowych. Musisz wpisać nazwę i wybrać wskaźnik, który zostanie wprowadzony za pośrednictwem tego formularza.

Aby umożliwić wprowadzenie wskaźnika dla kilku pracowników jednocześnie w jednym dokumencie, na zakładce do tego musisz zaznaczyć pole Dokument korzysta z wielu współpracowników.

Za styczeń w dokumencie Dane do listy płac przyznał pracownikowi Iwanow premię w wysokości 5000 rubli.

Jednak ten pracownik nie w pełni pracował w styczniu. Dokument Płace i składki za styczeń premia dla pracownika została naliczona proporcjonalnie do przepracowanych godzin. Pracownik pracował 15 dni, a jego norma w tym miesiącu zgodnie z harmonogramem to 18 dni.

Jednocześnie pragnę zauważyć, że moglibyśmy ustawić tę składkę tak, aby kalkulacja odbywała się w dokumencie Nagroda, wskazując, że naliczanie jest wykonywane: Zgodnie z osobnym dokumentem.

Jednak pierwsza opcja ustawienia, w której składka naliczana jest w dokumencie Płace i składki korzystniej, ponieważ wszystkie informacje o nieobecnościach są wprowadzane dokładnie w momencie wypełniania dokumentu Płace i składki.

Składka procentowa (za bieżący miesiąc)

Rozważ następujący rodzaj premii, która jest obliczana jako procent zarobków (z jakiejś podstawy obliczeniowej).

Jest tu kilka opcji. Po pierwsze, możemy obliczyć premię jako procent zarobków w bieżącym miesiącu. Przyjrzyjmy się ustawieniom tego typu naliczania.

Cel naliczania: Nagroda. Obliczenie przeprowadza się: Miesięczny, tj. konieczne będzie przypisanie tej premii pracownikowi w zaplanowany sposób za pomocą jakiegoś dokumentu personalnego:

- transfer personelu,

- Wyznaczenie planowanego naliczenia,

- Zmiana płac

- Zmiana planowanych opłat.

Więcej o ewidencji kadrowej i przypisywaniu zaplanowanych rozliczeń do pracownika przeczytasz w artykule.

Szacowana baza jest z góry określonym wskaźnikiem. Zwraca wartości rozliczeń międzyokresowych dla tych typów obliczeń, które są wymienione w zakładce Obliczenie bazowe a jednocześnie te rozliczenia międzyokresowe są gromadzone przez pewien okres. Lista rozliczeń międzyokresowych oraz okres naliczania podstawy określa zakładka Obliczenie bazowe. W naszym przypadku wyliczenie podstawy zostanie wykonane za bieżący miesiąc.

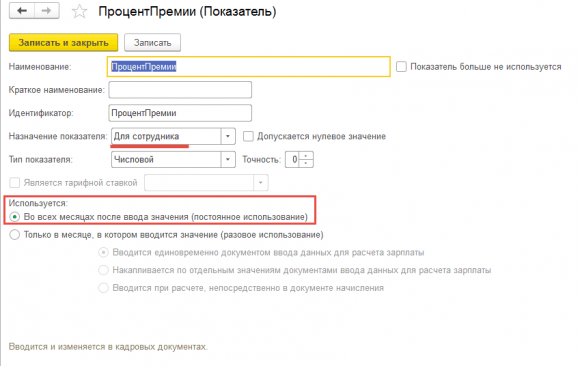

Wróćmy do formuły. Szacowana baza pomnożone przez Procent premii. Indeks Procent premii nie jest predefiniowany, musisz go stworzyć samodzielnie.

Ten wskaźnik jest wprowadzony dla pracownika i jest używany: We wszystkich miesiącach po wprowadzeniu wartości (ciągłe użytkowanie) . Tak więc premia ta jest przypisywana pracownikowi przez jeden z dokumentów personalnych, co wskazuje na to Procent składki, i będzie obowiązywać, dopóki użytkownik nie anuluje tej premii w zaplanowany sposób lub nie wprowadzi kolejnego dokument personalny, gdzie procent się zmieni.

Kolejnym krokiem jest przypisanie tej premii pracownikowi w zaplanowany sposób. W tym celu możemy wykorzystać dokument z czasopisma Zmiany w wynagrodzeniu pracownika. Istnieje szereg dokumentów, za pomocą których można przypisać lub zmienić niektóre planowane opłaty. W tym przypadku dokument Zmiana płac. Od pewnego dnia przydzielono pracownikowi Sidorowa Składka procentowa (za bieżący miesiąc) a procent składki wynosi 10%.

Naliczenie to zostanie automatycznie obliczone podczas wpisywania pracownika w dokumencie Płace i składki .

Ten rodzaj składki został wyliczony od naliczenia Płatność według stawki godzinowej pracownika w tym miesiącu. Jeśli użytkownik ręcznie skoryguje swoją płatność zgodnie ze stawką godzinową, składka zostanie odpowiednio przeliczona.

Procent składki (za poprzedni miesiąc)

Kolejny rodzaj to składka, która również jest naliczana procentowo, ale za poprzedni miesiąc, tj. zostanie przyjęta jako podstawa rozliczenia z poprzedniego miesiąca. Istnieje kilka opcji obliczania takiej składki.

Obliczenie składki za poprzedni miesiąc w dokumencie Bonus

Pierwsza opcja to kalkulacja w dokumencie Nagroda, tj. w formie kalkulacji ustalamy cel naliczania: Nagroda wskazują, że Naliczanie jest wykonywane: Zgodnie z osobnym dokumentem a widok dokumentu pojawi się automatycznie: Nagroda.

Wzór jest taki sam jak w przypadku wyliczenia za bieżący miesiąc. Różnica polega na tym, że na karcie Obliczenie bazowe ustawić jako okres Poprzedni miesiac.

Dalszy dokument Nagroda naliczamy tę premię pracownikowi Sidorowowi za styczeń 2018 r. W grudniu ten pracownik miał pensję w wysokości 50 400 rubli. W związku z tym naliczanie premii będzie oparte na tym wynagrodzeniu.

Procent premii został automatycznie podniesiony tylko dlatego, że ten pracownik nadal ma zaplanowaną miesięczną kalkulację premii (za bieżący miesiąc), dla której ten procent został już ustalony. Gdyby go tam nie było, to wykres Procent premii pozostał niewypełniony. Aby obliczyć wysokość składki, użytkownik musiałby samodzielnie wyznaczyć procent, tj. wpisz ręcznie lub, jeśli jest kilku pracowników i mają ten sam procent premii, wprowadź go za pomocą polecenia Wypełnij wskaźniki .

Ta opcja naliczania premii jest odpowiednia, jeśli premia nie jest naliczana w sposób ciągły, ale czasami dla niektórych pracowników. Jeśli w organizacji takie naliczanie następuje z miesiąca na miesiąc, to za każdym razem wpisuj dokument Nagroda nie jest zbyt wygodne, dlatego zaleca się nieco inne obliczenie składki.

Obliczenie premii za poprzedni miesiąc w dokumencie Płace i składki

Ten rodzaj naliczenia musi być przypisany w zaplanowany sposób. Od stycznia zostanie przydzielony pracownik Sidorow Procent składki (za poprzedni miesiąc), a my anulujemy bonus za bieżący miesiąc.

Przekażmy dokument. Obliczmy wynagrodzenie za styczeń dla tego pracownika.

Składka zostanie obliczona na podstawie stawki godzinowej z poprzedniego miesiąca. Baza rozliczeniowa to 50 400 rubli, które narosły w grudniu 2017 roku.

Naliczanie premii za poprzedni miesiąc w dokumencie Naliczanie wynagrodzeń i składek (comiesięczny zapis odsetek)

W ZUP 3.1 jest jeszcze jedna opcja, która w zasadzie jest podobna do pierwszej, z tą różnicą, że kalkulacja nie odbędzie się w dokumencie Nagroda, a w dokumencie Płace i składki. Jednocześnie płacimy ten procent miesięcznie dokumentem Dane do listy płac tj. jeśli go nie wprowadzimy, to naliczenie dla pracownika nie nastąpi.

Ten rodzaj premii będzie naliczany tylko wtedy, gdy dla pracownika za bieżący miesiąc zostanie wprowadzony wskaźnik Procent premii za poprzedni miesiąc (jest to dowolny wskaźnik, który należy utworzyć, jest wpisywany co miesiąc, osobiście dla każdego pracownika).

Podstawą obliczeń jest również poprzedni miesiąc.

Teraz musimy wpisać ten procent dla pracownika, który musi naliczyć tę premię w bieżącym miesiącu. Wchodzimy przez dokument Dane do listy płac. Dla pracownika Sidorowa za styczeń 2018 r. wypłacono procent premii za poprzedni miesiąc - 5%.

Następnie w dokumencie Płace i składki Ten rodzaj składki będzie naliczany jako osobna linia.

W ten sposób, Procent składki (za poprzedni miesiąc) zostanie obliczona tylko wtedy, gdy dodamy ten procent do pracownika w dokumencie Dane do listy płac. Ta opcja jest odpowiednia, jeśli ten gatunek składki są obliczane niespójnie.

Procent składki (za poprzedni kwartał)

Kalkulacja w dokumencie Nagroda

Rozważmy teraz składkę naliczoną za poprzedni kwartał. Najłatwiejszy sposób na skonfigurowanie tego naliczania jest następujący. Wskazujemy cel naliczania: Nagroda, obliczenia wykonywane są: Zgodnie z osobnym dokumentem. Wzór do obliczenia będzie taki sam jak w poprzednim miesiącu. Osobliwością jest to, że na karcie Obliczenie bazowe wskazany bazowy okres obliczeniowy Poprzedni miesiac.

Zobaczmy, jak obliczana jest ta opłata. Przesyłanie dokumentu Nagroda.

Wybierz rodzaj nagrody Procent składki (za poprzedni kwartał). Okres, za który naliczana jest składka, jest ładowany automatycznie. Wybieramy pracownika, dla którego konieczne jest obliczenie tego typu naliczania i ręcznie podmieniamy procent premii.

Naliczanie składki za kwartał w wymienionych miesiącach

W 1C ZUP 3 możliwe jest poprawienie tej kalkulacji składki, jeżeli założymy, że planuje się naliczanie jej co kwartał, tj. wiemy z góry, w jakich miesiącach zostanie naliczona.

W ustawieniach tego typu kalkulacji wskazujemy, że składka powinna opłata w podanych miesiącach i zanotuj, które. Jeżeli musimy naliczyć premię na podstawie wyników każdego kwartału, to wskazujemy miesiące styczeń, kwiecień, lipiec i październik. Premia będzie naliczana tylko w miesiącach określonych w dokumencie Płace i składki. Patka Obliczenie bazowe- określ okres rozliczeniowy poprzedni kwartał.

Konieczne jest przypisanie tego typu rozliczenia do pracownika w zaplanowany sposób, np. dokumentem Zmiana płac. Dodajmy nową opłatę. W naszym przypadku jest to .

Sprawdźmy to obliczenie. Stwórzmy dokument Płace i składki dla stycznia i wypełnij dla tego pracownika.

Procent składki (za poprzedni kwartał) w podanych miesiącach pracownik został obciążony. Ten rodzaj naliczania będzie pojawiał się tylko w wymienionych miesiącach (styczeń, kwiecień, lipiec, październik). Jeśli spróbujemy wypełnić dokument za luty 2018 r., to zostanie za to naliczona tylko stawka godzinowa.

Procent składki (za poprzedni rok)

✅ Seminarium „Life hacki dla 1C ZUP 3.1”

Analiza 15 hacków na życie księgowe w 1s zup 3.1:

✅ LISTA KONTROLNA do sprawdzania listy płac w 1C ZUP 3.1

WIDEO - comiesięczna samokontrola księgowości:

✅ Lista płac w 1C ZUP 3.1

Instrukcje krok po kroku dla początkujących:

Kolejnym naliczaniem, o którym będziemy rozmawiać w tym artykule, jest składka za poprzedni rok.

Myślę, że nie ma sensu planowe naliczanie tego rodzaju składki, chociaż można to zrobić, określając tylko określony miesiąc w ustawieniach typu kalkulacji. Z reguły do obliczenia takiej premii stosuje się metodę wprowadzania za pośrednictwem dokumentu. Nagroda. Dlatego w ustawieniach tego rodzaju naliczania należy określić - Zgodnie z osobnym dokumentem.

Na karcie Obliczenie bazowe musisz wybrać okres do obliczenia podstawy - Poprzedni rok.

Oblicz tę premię w dokumencie Nagroda. Wybierz rodzaj nagrody: Procent składki (za poprzedni rok). Okres obliczeniowy zostanie załadowany automatycznie. Wskazujemy pracownika i odkładamy wymagany procent premii.

Dodatkowe opcje ustalania składki w 1C ZUP 3

W 1 ZUP 3 można dość elastycznie skonfigurować bazowy okres rozliczeniowy, który jest zawarty w Baza osadnicza .

Na karcie Obliczenie bazowe jest przełącznik: Kilka poprzednich miesięcy. W razie potrzeby możesz ustawić czas trwania okresu bazowego na dowolną liczbę miesięcy, a my również możemy to zrobić zmiana okresu podstawowego. Pod Zmiana okresu bazowego znajduje się komentarz, który pomaga dokładnie określić, które miesiące będą brane pod uwagę przy obliczaniu podstawy naliczania premii.

Na przykład, jeśli ustawisz zmiana okresu podstawowego 2 miesiące i czas trwania okresu podstawowego 2 miesiące, oznacza to, że przy obliczaniu tego typu kalkulacji w kwietniu, podstawa kalkulacji będzie liczona za styczeń - luty.

Aby być pierwszym, który dowie się o nowych publikacjach, zasubskrybuj aktualizacje mojego bloga: