Korporatsiyalar faoliyati samaradorligiga sezilarli ta'sir ko'rsatadigan asosiy omillardan biri bu tashkiliy-boshqaruv tadbirlari, jumladan, buxgalteriya hisobi, xarajatlarni nazorat qilish va mahsulot ishlab chiqarish tizimidir. Bu muammolar hozirda korporativ moliyaviy boshqaruvdagi eng zaif nuqta bo'lib qolmoqda. Natijada, ko'pgina korporatsiyalar nafaqat asosiy ishlab chiqarish uchun, balki jarimalar, soliqlar va to'lovlar, shuningdek, inventar va tayyor mahsulotlarni o'g'irlashdan ko'rilgan zararlarni qoplash uchun ham harajat qiladi.

Shu munosabat bilan, har qanday texnologik jarayonda har qanday vaqtda, kelib chiqish joyi bo'yicha farqlash bilan xarajatlarni nazorat qilish imkonini beradigan korporativ boshqaruv hisobini tashkil etishning ob'ektiv zarurati mavjud. Bunday tizim operativ boshqaruv qarorlarini qabul qilish uchun asos bo'ladi. Shuni ta'kidlash kerakki, korporatsiyalarda xarajatlarning buxgalteriya hisobi va boshqaruv hisobini yuritishning to'g'riligi nafaqat normativ talablarning bajarilishiga, balki ma'lum bir tarmoqqa xos xususiyatlarni hisobga olishga ham bog'liq.

Bizning fikrimizcha, mehnat xarajatlari va ishlab chiqarish uchun tovar-moddiy boyliklar sarfini nazorat qilishni tizimlashtirish uchun barcha texnologik jarayonlar uchun ishlab chiqarish xarajatlarini qat'iy aks ettirish katta ahamiyatga ega. Ya'ni, korporativ boshqaruv hisobidagi bu jarayonlar asosiy xarajatlar nuqtalariga aylanadi.

Texnologik xususiyatlarga qo'shimcha ravishda, xarajatlarni hisobga olish tizimining samaradorligiga boshqaruv shakllari ta'sir qiladi, bizning fikrimizcha, eng muhimi:

mehnatni tashkil etish va unga haq to'lash;

zararsiz biznes jarayoni;

korporativ marketing;

turli biznes jarayonlarining o'zaro ta'siri.

Ushbu tashkiliy xususiyatlar bo'limlar (biznes jarayonlari) uchun korporativ xarajatlar hisobini amalga oshirishni talab qiladi. Bizningcha, bu nafaqat o'z vaqtida ma'lumot olish zarurati bilan bog'liq operativ boshqaruv ishlab chiqarish jarayonlari, balki mahsulot miqdori va sifatini oshirishda muayyan jarayonda ishchilarning shaxsiy qiziqishini oshirish imkoniyati bilan ham.

Operativ nazorat va boshqaruv uchun asosiy hujjatlarni o'z vaqtida to'g'ri tayyorlash va taqdim etish, moddiy javobgar shaxslarga hisobot berish katta ahamiyatga ega. korporativ buxgalteriya hisobi. Korporatsiya faoliyati turi bo'yicha har bir biznes-jarayonning jamlangan samaradorlikka qo'shgan hissasini ob'ektiv baholash uchun boshqaruv hisobi mahsulotlarni o'z vaqtida va to'liq joylashtirishni, ularning miqdori va sifatini to'g'ri baholashni, biznes jarayonlari bo'yicha mahsulotning alohida hisobini ta'minlashi kerak. , birlamchi hujjatlar va registrlar hisobi ma'lumotlarining ob'ektivligi va ishonchliligi.

Rossiya sharoitida, konsolidatsiyalangan buxgalteriya hisobi va hisoboti tushunchalaridan foydalanganda, biz quyidagi hisobot shakllarida mavjud bo'lgan xo'jalik yurituvchi sub'ektlar faoliyati ko'rsatkichlarini integratsiyalashuvi haqida ketayotganidan kelib chiqish mumkin:

daromad jadvali;

pul oqimi to'g'risidagi hisobot.

Konsolidatsiyalangan hisobotga ehtiyoj real iqtisodiy hayotda bir-birining kapitalida o'zaro ishtirok etish yoki boshqa yo'l bilan bog'langan tuzilmalar, masalan, korporatsiyalar yaratila boshlaganda paydo bo'ladi. Konsolidatsiyalangan hisobot ob'ektlari turli sabablarga ko'ra paydo bo'ladi. Korporatsiya o'z biznesini kengaytirish, investitsiyalardan daromad olish, raqobatchilarni yo'q qilish yoki o'zaro manfaatli yaqin rasmiy munosabatlarni o'rnatish uchun boshqa xo'jalik yurituvchi sub'ektlarni sotib oladi.

Korporatsiyaning konsolidatsiyalangan hisobotining mavjudligi uning moliyaviy va ijtimoiy-iqtisodiy boshqaruv qobiliyatini oshirishga, umuman faoliyat va xususan, har bir biznes jarayonining ob'ektiv tasviriga ega bo'lish va resurslarni haqiqatan ham istiqbolli sohalarga investitsiya qilish imkonini beradi.

Korporatsiyaning konsolidatsiyalangan moliyaviy hisobotining mohiyati quyidagilardan iborat:

a) bu yuridik mustaqil xo'jalik yurituvchi sub'ektning hisoboti emas va aniq ifodalangan tahliliy yo'nalishga ega. Bunday hisobotning maqsadi soliqqa tortiladigan daromadni aniqlash emas, balki olishdir umumiy fikr korporatsiya ichidagi biznes jarayonlari faoliyati to'g'risida;

b) konsolidatsiya jarayoni bir xil nomdagi maqolalarning oddiy yig'indisi emas moliyaviy hisobot korporativ biznes jarayonlari. Konsolidatsiya jarayonida har qanday korporativ moliyaviy va xo'jalik operatsiyalari bundan mustasno, konsolidatsiyalangan moliyaviy hisobotda faqat aktivlar va majburiyatlar, uchinchi shaxslar bilan operatsiyalardan olingan daromadlar va xarajatlar ko'rsatiladi.

Tadqiqotlar shuni ko'rsatadiki, umuman korporatsiya faoliyati to'g'risidagi moliyaviy-iqtisodiy xarakterdagi ma'lumotlar quyidagilar uchun zarur:

tashqi boshqaruv organlari - korporatsiyaning davlat va xususan mintaqani iqtisodiy rivojlantirishdagi roli va o'rnini aniqlash maqsadida; federal manfaatlarning mos kelish darajasini aniqlash, mahalliy hokimiyat organlari boshqaruv va korporatsiyalar xo'jalik yuritishda rivojlantirish dasturlari ro'yxatdan o'tish vaqtida korporatsiya tomonidan e'lon qilingan, ya'ni ushbu korporatsiya rivojlanish vositasimi yoki yo'qmi sanoat ishlab chiqarish davlat iqtisodiyotini tarkibiy qayta qurish sharoitida yoki uning faoliyati yo‘nalishi o‘zgartirilishi yoki tuzatilishi shart;

korporatsiya tomonidan ichki iste'mol - rivojlanish va faoliyatning yagona samarali korporativ strategiyasini ishlab chiqish, uning ishtirokchilarining boshqaruv qobiliyatini oshirish, korporatsiya ishtirokchilari tomonidan yagona, kelishilgan moliyaviy, iqtisodiy va ijtimoiy siyosatni amalga oshirish;

keng jamoatchilikni xabardor qilish, mavjud va potentsial investorlar ushbu korporatsiyaning faoliyati to'g'risida, ularga kutilayotgan daromadlar bilan bog'liq bo'lgan miqdorlar, vaqt va xavflarni, shuningdek korporatsiyaning iqtisodiy resurslarini, uning majburiyatlarini, mablag'lar va manbalarning tarkibini, ularning o'zgarishi sabablarini baholashga imkon beradi.

Shunday qilib, konsolidatsiyalangan moliyaviy hisobotlar yagona iqtisodiy strategiya doirasida ishlaydigan va bir-birining kapitalida ishtirok etadigan (u yoki bu darajada) biznes jarayonlari yig'indisini tavsiflovchi ma'lumotlarni o'z ichiga oladi. Bu korporatsiyada manfaatdor bo'lgan yoki ega bo'lishni niyat qilgan har bir kishi uchun zarur: investorlar, kreditorlar, etkazib beruvchilar, mijozlar, xodimlar, banklar, davlat organlari.

Sug'urta kompaniyasining korporativ boshqaruvida moliyaviy strategiyani yaratish moliyaviy menejmentning asosiy vazifasidir, ayniqsa, u katta ahamiyatga ega. zamonaviy sharoitlar bozorning rivojlanishi, kompaniya faoliyati, xususan, uning moliyaviy natijalari ustidan nazorat va nazoratning tobora ortib borishi bilan tavsiflanadi.

Keng ma'noda korporativ boshqaruvning maqsadi - bu korporatsiyaning turli ishtirokchilarining manfaatlari o'rtasida, xususan: aktsiyadorlar va menejerlar, alohida shaxslar guruhlari va umuman korporatsiyalar o'rtasida murosaga kelish jarayoni. Sug'urta kompaniyasidagi korporativ boshqaruv tizimi har bir mijozga yondashuvni topish orqali kompaniya foydasini oshiradi, qog'oz ishlari, hujjatlarning aksariyat qismini tarjima qilish elektron shakl. Shuningdek, u sug'urta faoliyatini yanada malakali amalga oshirish imkonini beradi.

Sug'urta kompaniyalari moliya bozoridagi investitsiya institutidir. Ularning faoliyati litsenziya asosida amalga oshiriladi. Nafaqat nazorat va nazorat qiluvchi davlat organlarining kompaniyaga bo'lgan ishonchi to'g'ri shakllantirilgan moliyaviy strategiyaga bog'liq, balki kelajakdagi mavjud va potentsial mijozlarning ishonchiga ham bog'liq. Sug'urta faoliyati yuqori darajadagi tavakkalchilik va haddan tashqari noaniqlik bilan ifodalanadi. U iqtisodiy va tabiiy xavf-xatarlardan himoya qiladi, mamlakatning ijtimoiy-iqtisodiy farovonligi barqarorligi va ishonchliligini oshirishga xizmat qiladi.

Sug'urta tashkiloti faoliyatining iqtisodiy va moliyaviy asoslari boshqa turlardan farq qiladi tijorat faoliyati. Avvalo, farqlar moliyaviy salohiyatni shakllantirish va sug'urtalovchining moliyaviy barqarorligini saqlash bilan bog'liq. Sug'urta kompaniyasining moliyaviy barqarorligiga erishish quyidagi ko'rsatkichlar bilan ta'minlanadi: sug'urta kompaniyasining to'langan ustav kapitalining miqdori; sug'urta zaxiralari hajmi; sug'urta tariflarini qayta sug'urtalash tizimi; sug'urta zaxiralarini joylashtirishning foydali portfeli va boshqa ko'rsatkichlar.

Sug'urta kompaniyasini moliyalashtirish manbalari sug'urta mukofoti va tashkilotning investitsiya faoliyatidan olingan daromadlarni o'z ichiga oladi. Kompaniyaning o'z mablag'lari daromadning ikki yo'lidan: ta'sischilarning badallaridan va olingan foydadan shakllanadi. Shuni ta'kidlash kerakki, o'z mablag'lari har qanday tashqi majburiyatlardan ozod qilinadi. Sug'urtalovchining moliyaviy barqarorligiga erishish uchun ustav kapitalining hajmiga ma'lum talablar qo'yiladi. Qaytarilgan ustav kapitalining minimal miqdori 120 million rublni, hayotni sug'urtalash kompaniyalari uchun eng kam ustav kapitalining miqdori 240 million rublni tashkil qiladi; professional qayta sug'urtalovchilar 480 million rubl miqdorida.Barcha hollarda, bitta xavf uchun maksimal javobgarlik sug'urta kompaniyasining o'z mablag'larining 10% dan oshmasligi kerak. Sug'urta tashkilotining moliyaviy barqarorligini baholashda asosiy mezon - bu o'lchamga muvofiqligi tenglik majburiyatlar miqdori. Sug'urtalovchilar qabul qilingan sug'urta majburiyatlari va aktivlari o'rtasidagi me'yoriy nisbatga rioya qilishlari kerak. Aktivlar - sug'urtalovchining moddiy, asosiy vositalar, moliyaviy qo'yilmalar va pul mablag'lari ko'rinishidagi mulkini ifodalaydi. Majburiyatlar sug'urtalovchining yuridik va shaxslar. Ularga bank kreditlari va kreditlari, sug'urta zaxiralari va boshqa jalb qilingan va jalb qilingan mablag'lar, qayta sug'urtalash operatsiyalari bo'yicha hisob-kitob majburiyatlari va boshqa kreditorlik qarzlari, kelajakdagi to'lovlar va xarajatlar uchun zaxiralar kiradi.

Moliyaviy strategiya - bu umumiy harakatlar rejasi bo'lib, uning maqsadi korporatsiyani naqd pul bilan ta'minlashdir. U moliyaviy qayta taqsimlash, ularni ta'minlash amaliyoti va nazariyasi masalalarini qamrab oladi, shuningdek, tashkilotning moliyaviy barqarorligini ta'minlaydi. bozor sharoitlari boshqaruv. Tashkilotning moliyaviy strategiyasi quyidagilarni o'z ichiga oladi: asosiy vositalarni optimallashtirish, foyda taqsimlash, kapitalni boshqarish, soliqlarni boshqarish, naqd pulsiz to'lovlar, bozor siyosati qimmatli qog'ozlar. Moliyaviy strategiyada buxgalteriya hisobi bo'lmasa, kompaniya bankrot bo'lishi mumkin.

Kompaniyalar bir necha turdagi moliyaviy strategiyalarni ishlab chiqishlari mumkin: umumiy, operatsion moliyaviy strategiya va individual strategik vazifalarni amalga oshirish strategiyasi. Eng yaxlit umumiy moliyaviy strategiyadir. U bir nechta operatsion moliyaviy strategiyalarni o'z ichiga oladi, lekin ayni paytda ularning oddiy yig'indisi sifatida harakat qilmaydi. Umumiy moliyaviy strategiya kompaniya faoliyatini uzoq va bashorat qilinadigan vaqt davomida rivojlantiradi.

Tashkilotning operatsion moliyaviy strategiyasi qisqa muddatga rejalashtirilgan umumiy strategiyani belgilaydi va umumiy moliyaviy strategiyada belgilangan vazifalarning bir qismini amalga oshiradi. Qoida tariqasida, u bir oy, chorak uchun ishlab chiqilgan. Ushbu strategiya ichki zaxiralarni safarbar qilishga va mablag'lardan foydalanishni nazorat qilishga qaratilgan.

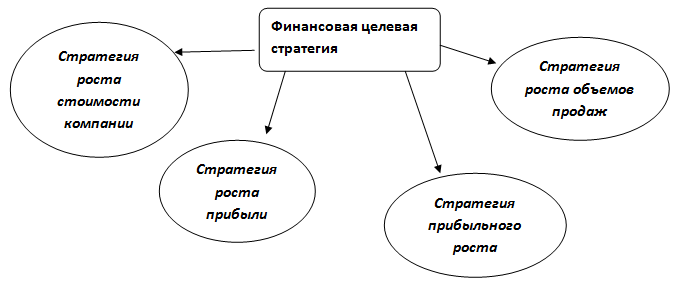

Shaxsiy maqsadlarga erishish strategiyasi asosiy strategik maqsadni ta'minlash va amalga oshirish bilan bog'liq. Bu umumiy va operatsion strategiyaning maqsadlariga zid emas. Korporatsiyaning umumiy moliyaviy strategiyasini aniqlash va tasdiqlashdan so'ng, davlatga muvofiq maxsus bo'linmalar moliya bozori va tanlangan strategiyaga muvofiq, kreditni bashorat qilish va investitsiya strategiyasi korporatsiyalar. Ushbu yondashuv sizga bo'limlar faoliyatini korporatsiya maqsadlariga muvofiq "yo'naltirish" imkonini beradi va yordam beradi. yuqori boshqaruv tashkilotlar 1-rasmda ko'rsatilganidek, boshqa faoliyat sohalarini rivojlantirishni rejalashtirish.

Guruch. 1. Korporatsiya moliyaviy strategiyasining tuzilishi.

Sug'urta kompaniyasining moliyaviy strategiyasini shakllantirishning murakkabligi tashkilotning moliyaviy natijalarini aniqlashning qiyinligidadir. Ko'pgina mamlakatlarda sug'urta kompaniyalarining moliyaviy natijasi an'anaviy tarzda ma'lum bir davrdagi daromad va xarajatlarni taqqoslash orqali aniqlanadi. Ushbu yondashuv soliqqa tortish uchun moliyaviy natijani hisoblashda davlat standartlariga asoslanadi. Davlat organlari o'rnatish qoidalar, soliq solinadigan bazani hisoblash uchun talablar to'g'risidagi ma'lumotlarni tartibga soluvchi. Sug'urta tashkilotining faoliyati natijalari to'g'risidagi hisobot hisobot shaklida taqdim etiladi va har yili e'lon qilinadigan sug'urtalovchining balansiga ilova qilinadi. Ma'lumotlar barcha manfaatdor shaxslar uchun ochiqdir, bu sug'urta qoplamasining ijtimoiy ahamiyatga egaligi bilan bog'liq.

Sug'urta kompaniyasining korporativ boshqaruvidagi moliyaviy strategiya o'z mazmunida moliyaviy maqsadli strategiya va moliyaviy resurslar strategiyasini o'z ichiga oladi.

Guruch. 2.Sug'urta kompaniyasining moliyaviy maqsadli strategiyasi.

Maqsadli moliyaviy strategiyani shakllantirishda har doim turli manfaatdor guruhlarning: aktsiyadorlar, mijozlar, top-menejerlar va xodimlarning manfaatlarini yodda tutish va hisobga olish kerak. Keyinchalik, resurs moliyaviy strategiyasini ko'rib chiqing.

Guruch. 3. Kompaniyaning moliyaviy resurslar strategiyasi

Moliyaviy resurslar strategiyasi kompaniyaning moliyaviy maqsadlari va moliyalashtirish manbalariga bog'liq. O'z-o'zini moliyalashtirish strategiyasi kompaniya olgan foydaning ma'lum qismini biznesni kengaytirish uchun investitsiya qilishni o'z ichiga oladi. Bunday strategiyaning kuchli afzalliklari orasida yagona biznes jarayonlari bo'lgan kompaniya qurish va umumiy standartlar va umumiy tashkiliy madaniyatga ega. Yuqoridagi strategiya strategik rejaning ayrim yo'nalishlarini ishlab chiqishni o'z ichiga oladi. Investitsion moliyaviy strategiya bozordagi qarz mablag'lari yoki aktsiyadorlar yordamida shakllantiriladi. Ushbu strategiya sug'urta tashkiloti rejasining maqsadli moliyaviy ko'rsatkichlari maqsadlariga xizmat qiladigan investitsiya loyihasining mavjudligini nazarda tutadi.

Investitsion strategiyaning o'zini o'zi moliyalashtirish strategiyasidan farqi shundaki, rivojlanish uchun moliyaviy resurslar pullik asosda ajratiladi. Eng ko'p ishlatiladigan klassik chegirma pul oqimi. Bu loyihani amalga oshirish va uning maqsadga muvofiqligini baholash, shuningdek, investitsiya loyihasini ishlab chiqish kabi bosqichlarni amalga oshirishni o'z ichiga oladi. Sug'urtada foyda odatda ikki jihatdan ko'rib chiqiladi: foyda sifatida moliyaviy natijalar va tariflardagi foyda yoki normativ foyda. Tarifni hisoblashda normativ foyda allaqachon sug'urta xizmati narxiga kiritilgan. Bu sug'urtalovchining ma'lum bir sug'urta turi bo'yicha rejalashtirilgan foydasi. Biroq, sug'urta operatsiyalari har doim ham kutilgan natijani bermasligi mumkin. Sug'urta turlari bo'yicha foydaning umumiy miqdori yalpi daromadni xarajatlar bilan taqqoslash yo'li bilan aniqlanadi. Sug'urta kompaniyalarining moliyaviy-xo'jalik faoliyatini tahlil qilishda alohida toifaga korporatsiyaning investitsiya faoliyatidan olingan foyda kiradi. Ko'rsatilgan xizmatlar sug'urtalovchining keng investitsiya imkoniyatlarini belgilaydi.

Ko'rsatkichlar moliyaviy faoliyat sug'urta kompaniyasidir fon ma'lumotlari umumiy boshqaruv uchun. Uning maqsadi biznesdagi “darbog‘lar”ni aniqlash va uning rentabelligi va samaradorligini oshiradigan sohalarni aniqlashdan iborat. Sug'urta kompaniyasining moliyaviy strategiyasi statik emas, u ko'p jihatdan moliya bozoridagi vaziyatga bog'liq va raqobat ta'siriga bog'liq.

Guruch. 4. Sug'urta tashkilotining raqobatbardoshligini ta'minlovchi moliyaviy strategiyani shakllantirish va amalga oshirish bosqichlari.

Moliyaviy strategiyaning to'rt turi mavjud, ular ikkitasi bilan belgilanadi omillar: birinchi omil sug'urta tashkilotining sotish hajmini oshirish va sug'urta mahsulotlarini differentsiatsiyasini moliyalashtirish qobiliyatiga ta'sir qiladi; ikkinchi omil sug'urta tashkilotida ruxsat etilgan xarajatlar chegarasini oshiradi.

Birinchi va ikkinchi strategiyalar tabaqalashtirilgan sug'urta mahsulotlarini sotishga yo'naltirilgan jadal rivojlanayotgan sug'urta tashkilotlari uchun xosdir. Moliyaviy resurslarning ortiqcha avlodi mavjud va Sug'urta kompaniyalari ruxsat etilgan xarajatlarni oshirishi mumkin.

Qolgan ikkita strategiyadan kam moliyalashtiriladigan sug'urtachilar tomonidan tez savdo o'sishini moliyalashtirish uchun foydalaniladi. Bunga sug‘urta mahsulotlari turlarini ko‘paytirish hisobiga erishiladi.

Natijada, moliyaviy strategiyani tanlash murakkab jarayon bo'lib, tabaqalashtirilgan sug'urta mahsulotlarini sotishning o'sishi mezonlarini, kompaniya uchun maqbul xarajatlar darajasini hisobga olish kerak. Moliyaviy strategiyalar birinchi navbatda moliyaviy ko'rsatkichlar tizimiga tayanadi. Amalga oshirish va moliyaviy strategiyalarni shakllantirish samaradorligi ularni ishlab chiqish savodxonligiga, sug'urta tashkilotlarining muvaffaqiyatli faoliyatiga ta'sir qiluvchi ichki va tashqi omillarni har tomonlama hisobga olish va baholashga bog'liq.

Bibliografik ro'yxat

- Blank, I. A. Korporatsiyaning moliyaviy strategiyasi Matn. / I. A. Bo'sh. -K.: Nika-Tsentr, 2004. 720 b.

- Ulibina L.K. Bozor o'zgarishi va globallashuv sharoitida sug'urta tashkilotining o'z kapitalining etarliligi strategiyasining uslubiy jihatlari / L.K. Ulibina // Moliyaviy tahlil: muammolar va echimlar. 2012. No 17 - S. 26-29.

- Sug'urta faoliyati asoslari: Darslik / Ed. Ed. Prof. T.A. Fedorov. - M .: BEK nashriyoti, 2005 - s. 634.

- Ulibina L.K. Sug'urta kompaniyalarining investitsion salohiyati / L.K. Ulibina, V.N. Verbenko, O.A. Okorokova // Barqaror rivojlanish tizimidagi iqtisodiy va ijtimoiy-ekologik o'zgarishlar. Shimoliy Kavkaz mintaqasi: mintaqalararo materiallar. ilmiy-amaliy. konf. Belorechensk, 2009. 0,4 b. (muallif - 0,2 p.l.).

- Rossiya Federatsiyasining 1992 yil 27 noyabrdagi 4015-1-sonli Qonuni (2015 yil 28 noyabrdagi o'zgartirishlar va 2015 yil 30 dekabrdagi o'zgartirishlar bilan) "Sug'urta faoliyatini tashkil etish to'g'risida" Rossiya Federatsiyasi” (o‘zgartirish va qo‘shimchalar bilan 09.02.2016 yildan kuchga kiradi). [Elektron resurs] // Kirish rejimi https://www.consultant.ru/document/cons_doc_LAW_1307/

- Moliyaviy strategiya [Elektron resurs] // Kirish rejimi http://www.consensus-audit.ru/

- OA Sug'urta tashkilotlarining sug'urta zaxiralarini boshqarish / OA Okorokova // Moliyaviy tahlil: muammolar va echimlar. - 2012. - No 02. - B. 48-51.

- Zadixaylo, D.V. Korporativ boshqaruv: darslik. nafaqa / D.V. Zadixaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Sug'urta kompaniyasining moliyaviy strategiyasi / O. A. Okorokova // Adigeyskiy xabarnomasi davlat universiteti. 5-seriya: Iqtisodiyot. - 2011. - 3-son. - S. 29-36.

- Xalyapin A. A. Rossiyada sug'urtaning hozirgi holati / A. A. Xalyapin, X. I. Karimova // To'plamda: Moliya-kredit munosabatlari tizimini shakllantirish naqshlari va tendentsiyalari. Xalqaro ilmiy-amaliy konferensiya maqolalari to‘plami. Boshqaruvchi muharrir: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Korporativ boshqaruv modellari. - K .: Nauk fikr, 2003. - S. 13-14

- Javoronkova, Yu. V. Moliyaviy strategiyani ishlab chiqishning asosiy bosqichlari Elektron resurs. / Yu. V. Zhavoronkova // Kirish rejimi http://www.rusnauka.com

- Ulibina L.K. O'z kapitalining etarliligi va sug'urtachilarning risklarini boshqarish / L.K. Ulibina, O.A. Okorokova // Politematik tarmoq elektron jurnal Kuban davlat agrar universiteti ( Ilmiy jurnal KubGAU). [Elektron resurs]. Krasnodar: KubGAU, 2013. No 85 (01). Kirish rejimi: http:/ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (muallif - 0,2 p.l.).

480 rub. | 150 UAH | $7,5 ", MOUSEOFF, FGCOLOR, "#FFFFCC", BGCOLOR, "#393939");" onMouseOut="return nd();"> Tezis - 480 rubl, yuk tashish 10 daqiqa Kuniga 24 soat, haftada etti kun va bayramlar

Skachkova Natalya Evgenievna Korporatsiyaning moliyaviy strategiyasini shakllantirish: Dis. ... qand. iqtisodiyot Fanlar: 08.00.10: Krasnodar, 2005 165 b. RSL OD, 61:05-8/3124

Kirish

1-bob. Korporatsiyaning moliyaviy strategiyasini shakllantirishning nazariy va uslubiy asoslari 14.

1.1. Korporatsiya moliyaviy munosabatlar ishtirokchisi sifatida 14

1.2. Korporatsiya moliyaviy strategiyasining mohiyati va uni belgilovchi omillar 28

1.3. Korporatsiyaning moliyaviy strategiyasi kontseptsiyasi.. 42

2-bob. Korporatsiyaning moliyaviy strategiyasini amalga oshirish mexanizmi 59

2.1. Korporatsiyaning moliyaviy resurslarini shakllantirish 59

2.2. Korporatsiyaning kapital tuzilmasini optimallashtirish 74

3-bob. Korporatsiya moliyaviy strategiyasining samaradorligi 101

3.1 Bozor qiymati korporatsiya moliyaviy strategiyasining samaradorligi mezoni sifatida 101

3.2. Korporatsiyaning moliyaviy strategiyasining samaradorligi uchun shartlar 114

3.3. Korporatsiyaning bozor qiymatini boshqarish algoritmi 131

Xulosa 146

Foydalanilgan manbalar roʻyxati 154

Ishga kirish

Tadqiqot mavzusining dolzarbligi. Davom etayotgan davlat va xususiylashtirish jarayoni fonida Rossiya iqtisodiyotini tarkibiy qayta qurish. kommunal korxonalar korporatsiyalarning paydo bo'lishi va rivojlanishining ob'ektiv sababi bo'ldi. Bozor muhitining murakkablashuvi, moliya tizimining xalqarolashuvi, kapital bozorlarining globallashuvi sharoitida Rossiya korporatsiyalarining jahon iqtisodiyotiga bosqichma-bosqich integratsiyalashuvi uni shakllantirish masalalarini dolzarblashtiradi. strategik boshqaruv korporatsiyalar faoliyati. Strategik menejmentning asosiy yo'nalishi uning moliyaviy tarkibiy qismi bo'lib, u ta'minlash uchun mo'ljallangan iqtisodiy samaradorlik va korporativ kapitalni takror ishlab chiqarish jarayonining barqarorligi jahon xo‘jalik tizimi moliyaviy munosabatlarining intensivligi va dinamikligi bilan bog‘liq.

Samarali moliyaviy strategiyani shakllantirishni ilmiy tushunish zarurati Rossiya korporatsiyalarining transformatsiyalar doirasidagi rivojlanish jarayoni bilan belgilanadi. bozor munosabatlari va moliyaviy strategiyaning o'sib borayotgan ahamiyati mahalliy kompaniyalarni mamlakatlararo kapital oqimlari jarayoniga jalb qilishga yordam beradi. Rossiya korporativ kapitalining global integratsiyalashuvi bilan moliya tizimi korporatsiyaning moliyaviy strategiyasini shakllantirish iqtisod fanining muhim amaliy sohasiga aylanib bormoqda.

Mahalliy iqtisodiyotning dastlabki bozor o'zgarishlari davrida korporatsiyalar faoliyatining strategik jihatiga etarlicha e'tibor berilmadi, samarali moliyaviy-xo'jalik faoliyatini tashkil etish muammolari operativ va taktik darajalarni qamrab oldi, foydani maksimal darajada oshirish moliyaviy maqsadlarda ko'rib chiqildi. korporatsiyalar faoliyatining maqsadi. Biroq, fond bozorini rivojlantirishning davom etayotgan jarayonlari, qo'shilish va qo'shib olishning faollashishi, aktsiyadorlar va investorlarning professionalligi ortib borayotgani korporativ mulk egalarini yo'naltiradi.

kapitalni faoliyat maqsadini tanlashning sifat jihatidan yangi darajasiga - korporatsiya qiymatini maksimal darajada oshirish. Korporativ moliyaviy menejment amaliyotida xarajat yondashuvining tarqalishi bilan bir qatorda uning nazariy va uslubiy asoslari yetarlicha ishlab chiqilmagan va tizimlashtirilganligicha qolmoqda.

Har xil nazariy jihatlari korporativ tuzilmalarni shakllantirish va rivojlantirish, kompaniyalarning strategik boshqaruvini shakllantirish ko‘plab xorijiy va mahalliy olimlar tomonidan o‘rganilgan. Ushbu muammoning ilmiy rivojlanishining bir necha sifat jihatidan turli darajalari mavjud.

Korporativ sub'ektlarni shakllantirish va boshqarishning fundamental asoslari I. Ansoff, D. Bell, A. Burley, M. Weber, V. Geates, R. Xilferding, R. Jekson, E. J. asarlarida yaratilgan. Dolan, P. Druker, J. M. Keyns, T. Keller, U. King, D. Kliland, T. Kono, V. Lenin, K. Marks, A. Marshall, G. Minza, J. Mossin, J. Pirs, K. Popper, M. Porter, J. Robinson, A. Toffler, F. Xayek, M. Hammer.

Kompaniyalarni moliyaviy boshqarish muammolari R.Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D. asarlarida ko'rib chiqilgan. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Skoulz, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van. Horn, V. Sharp.

Rossiyadagi xususiylashtirish jarayoni mahalliy olimlar tomonidan Rossiya iqtisodiyotida korporativ tuzilmalarni shakllantirish muammolariga bag'ishlangan yangi ilmiy ishlanmalarning paydo bo'lishiga olib keldi (I. Balabanov, I. Belyaeva,

A. Bushev, A. Volodin, V. Goncharov, A. Juplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). Mahalliy kompaniyalarni strategik boshqarishning moliyaviy jihatlari A. Bandurin, V. Bocharov, G. Gref, V. Gurjiev, V. Efremov, V. Ivanchenko, G. Kleiner,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Xominich. Shu bilan birga, moliyaviy munosabatlarning alohida sub'ektlari sifatida korporatsiyalarning moliyaviy strategiyasini shakllantirish jarayonlarini tizimli o'rganishga etarlicha e'tibor berilmagan, bu muammo ko'p jihatdan ishlab chiqilmaganligicha qolmoqda.

Rossiya iqtisodiyotining bozor o'zgarishi shartlari tadqiqotni belgilaydi nazariy asoslar korporatsiyaning strategik moliyaviy boshqaruviga bozor qiymati tushunchasini yanada faolroq kiritishni nazarda tutuvchi zamonaviy ilmiy yondashuvlardan foydalangan holda korporatsiyaning moliyaviy strategiyasini shakllantirish. Dinamik bozor sharoitida korporatsiyalarning maqsadlariga mos keladigan moliyaviy strategiyani shakllantirishning samarali mexanizmini yaratish ularning barqaror rivojlanishiga yordam beradi, bu esa mahalliy korporativ amaliyotda bunday ishlanmalarga bo'lgan talabni aks ettiradi.

Butun mahalliy korporativ sektorni rivojlantirish va uning iqtisodiyotning boshqa tarmoqlari bilan o'zaro aloqasi uchun asosiy ahamiyatga ega bo'lgan belgilangan ilmiy-amaliy muammo nazariy bilimlar va to'plangan amaliy tajribalar yig'indisi asosida hal qilinishi kerak, shu jumladan. xalqaro. Bu holat dissertatsiya tadqiqotining maqsad va vazifalarini tanlashni belgilab berdi.

Dissertatsiya tadqiqotining maqsadi va vazifalari. Maqsad

dissertatsiya tadqiqoti korporatsiyaning moliyaviy strategiyasini shakllantirishning nazariy asoslarini ishlab chiqishdan iborat.

maksimal bozor qiymatiga erishish va davom etayotgan bozor o'zgarishlari va Rossiya iqtisodiyotining jahon iqtisodiyotiga integratsiyalashuvi sharoitida korporatsiyaning moliyaviy strategiyasini amalga oshirishning samarali mexanizmini asoslash. Maqsadni amalga oshirish mantiqiy bog'liq va izchil amalga oshirilgan vazifalarni hal qilishni talab qildi:

Moliyaviy munosabatlar ishtirokchisi sifatida «korporatsiya» tushunchasiga aniqlik kiritish;

Korporatsiyaning moliyaviy strategiyasining mohiyatini o'rganish va zamonaviy davrda korporatsiyaning moliyaviy strategiyasini belgilovchi asosiy omillarni aniqlash. Rossiya shartlari;

Korporatsiyaning moliyaviy strategiyasi kontseptsiyasini asoslash;

Korporatsiya moliyasining funksiyalarini aniqlashtirish asosida moliyaviy strategiyani amalga oshirish mexanizmini ishlab chiqish;

Korporatsiya kapitalining moliyaviy tuzilmasini optimallashtirish bo'yicha chora-tadbirlar majmuini belgilash, ta'minlash samarali amalga oshirish moliyaviy resurslarni shakllantirish va ulardan foydalanish jarayoni;

Korporatsiyaning moliyaviy-xo'jalik faoliyatini ob'ektiv baholashni belgilovchi moliyaviy strategiyaning samaradorligi mezonini belgilash;

Samarali moliyaviy strategiyani amalga oshirishga qaratilgan korporatsiyaning bozor qiymatini boshqarish algoritmini ishlab chiqish. Tadqiqot ob'ekti - ishtirokchilar sifatida korporatsiyalar

Rossiya iqtisodiyotining bozor o'zgarishlari sharoitida moliyaviy strategiyani tashkil etuvchi moliyaviy munosabatlar.

Dissertatsiya tadqiqotining predmeti bozor o'zgarishlari, ichki iqtisodiyotni o'zgartirish va korporativ boshqaruv amaliyotini rivojlangan korporativ korxonalar talablariga moslashtirish sharoitida Rossiya korporatsiyalarining moliyaviy strategiyasini shakllantirish jarayonida yuzaga keladigan moliyaviy munosabatlardir. zamonaviy jahon iqtisodiy tizimining kapital bozorlari.

Dissertatsiya tadqiqotining nazariy va uslubiy asoslari

o'tish iqtisodiyoti sharoitida korporativ moliyaviy munosabatlarni shakllantirish va rivojlantirish muammolarini tahlil qilishda keynscha, neoklassik, institutsional yondashuvlarni amalga oshiruvchi xorijiy va mahalliy olimlarning asarlarida keltirilgan fundamental tushunchalar xizmat qildi. Tadqiqot jarayonida nazariya qoidalaridan foydalanildi tranzaksiya xarajatlari, investitsiya qiymati, portfel investitsiyalari, kapital tuzilishi, kompaniya qiymatini boshqarish.

Ishning instrumental va uslubiy apparati. Korporatsiyaning moliyaviy strategiyasini o'rganish jarayonida umumiy ilmiy

bilish usullari (dialektik, tizimli-funksional, kompleks, institutsional), shuningdek xususiy metodologik vositalar iqtisodiy o'zgarishlar(moliyaviy, sarmoyaviy, iqtisodiy-matematik, statistik tahlil, iqtisodiy va statistik guruhlash, ekspert baholari, prognozlash, iqtisodiy hodisalarni modellashtirish).

Rus va xorijiy monografik adabiyotlar, davriy nashrlardagi nashrlar, Rossiya Federatsiyasi vazirliklari va idoralarining me'yoriy hujjatlari, statistik materiallar dissertatsiya tadqiqoti uchun axborot va empirik asos bo'lib xizmat qildi. Federal xizmat davlat statistikasi, korporativ tuzilmalar materiallari, axborot resurslari"Internet". Tadqiqot davomida korporativ tuzilmalar faoliyati sohasidagi umumiy va maxsus adabiyotlar, qonunchilik va boshqa me’yoriy hujjatlar, mahalliy va xorijiy olimlarning ishlanmalari o‘rganildi. Shuningdek, talabnoma beruvchining ilmiy jurnallarda chop etilgan tahliliy ishlanmalaridan ham foydalanilgan.

Dissertatsiya tadqiqotining ishchi gipotezasi bozor o'zgarishlari va Rossiya iqtisodiyotining dunyoga integratsiyalashuvini kuchaytirish sharoitida korporatsiyaning samarali moliyaviy strategiyasini shakllantirish qoidalari tizimini ilgari surish va asoslashdan iborat. iqtisodiyot korporatsiyaning maksimal bozor qiymatiga erishishga yo'naltirilganligini anglatadi; bozor qiymatini boshqarish uni tashkil etuvchi moliyaviy omillarga ta'sir qilish orqali amalga oshiriladi.

1 Himoyaga taqdim etilgan dissertatsiya tadqiqotining asosiy qoidalari:

1. Rossiya bozor tizimining o'zgarishi korporatsiyalarning paydo bo'lishi va rivojlanishi uchun asos bo'lib xizmat qildi. Korporatsiya moliyaviy munosabatlarning sub'ekti sifatida tashkilot shakli sifatida ishlaydi tadbirkorlik faoliyati, fond bozorida erkin muomalada bo'lgan qimmatli qog'ozlarda ifodalangan kapitalni birlashtirishga asoslangan; korporatsiyaning ustuvor maqsadi bozor qiymatini maksimal darajada oshirishdir; korporatsiyaning tashkiliy tuzilmasi doirasida mulkchilik va boshqaruv funktsiyalari taqsimoti joylashtirilgan.

2. Moliyaviy strategiya - bu korporatsiyani rivojlantirishning umumiy kontseptsiyasiga mos keladigan va uni ta'minlashning moliyaviy resurslarini shakllantirish, ularning tuzilmasini optimallashtirish va samarali foydalanish sohasida ustuvor maqsadlarni va ularga erishish bo'yicha harakatlar tizimini belgilashdir. amalga oshirish. Korporatsiyaning moliyaviy strategiyasi o'zaro bog'liq bo'lgan omillar majmuasining ta'siri bilan belgilanadi: makroiqtisodiy omillar (rivojlanish darajasi va moliyaviy bozor sharoitlari, mexanizmlar). davlat tomonidan tartibga solish korporativ tuzilmalar faoliyati); mezoiqtisodiy omillar (tarmoq va mintaqaviy); mikroiqtisodiy omillar (bozorga moliyaviy resurslarni jalb qilish imkoniyati, moliyaviy menejmentning malaka darajasi va samarali moliyaviy siyosatni tashkil etish qobiliyati va boshqalar). Ushbu omillarni o'zgartirish tendentsiyalarini prognozlash va tartibga solish ichki va tashqi korporativ muhit holatiga mos keladigan samarali moliyaviy strategiyani ishlab chiqish uchun asos yaratadi.

3. Tahlil zamonaviy yondashuvlar kompaniya faoliyatining maqsadini tanlash (agentlik munosabatlari nazariyasi, tranzaksiya xarajatlari nazariyasi, portfel nazariyasi, kapital tuzilishi nazariyasi, kompaniya qiymatini boshqarish nazariyasi) va ularning resurslarini birlashtirish. Korporatsiyaga bo'lgan munosabat moliyaviy strategiyaning ustuvor maqsadi sifatida bozor qiymatini maksimal darajada oshirishga imkon beradi. Ushbu maqsadga erishish korporatsiya moliyasi funktsiyalarini (moliyaviy resurslarni shakllantirish; kapitalning moliyaviy tuzilmasini optimallashtirish; moliyaviy resurslardan foydalanish) amalga oshirish orqali korporatsiyaning moliyaviy strategiyasini amalga oshirishga asoslanadi.

4. Kapital qiymatining uning tuzilishiga bog’liqligini tahlil qilishning ilmiy yondashuvlarini o’rganish korporatsiya kapitali strukturasini optimallashtirishga qaratilgan harakatlar majmuini aniqlash imkonini beradi, ular quyidagilarni o’z ichiga oladi: strukturaning korrelyatsiyasini retrospektiv tahlil qilish. ko'rsatkichlar

korporatsiya tomonidan ishlab chiqarilgan pul oqimi miqdori bilan kapital; omil tahlili kapital tuzilishi (moliyaviy bozor sharoiti, korporatsiya faoliyatining tarmoq xususiyatlari, bosqich hayot davrasi, operatsion faoliyatning rentabellik darajasi, aktivlar tarkibi, sotishning barqarorligi, soliq yuki darajasi); kapital qiymatining ruxsat etilgan qiymatini belgilash.

5. Korporatsiyalar moliyaviy strategiyasini amalga oshirish mexanizmining asosiy yo'nalishlari korporatsiya moliyasining funktsiyalari bilan belgilanadi: moliyaviy resurslarni shakllantirish, ularning tuzilmasini optimallashtirish va. samarali foydalanish. Rossiya telekommunikatsiya sohasidagi korporatsiyalarning moliyaviy strategiyalarining tahlili moliyaviy resurslar tarkibida qarz manbalarining ustunligi tendentsiyasining shakllanishi, investitsiyalar agressiv o'sishi, rentabellik assimetriyasining o'sishi va moliyaviy ahvolning beqarorlashishini ko'rsatadi. . Ushbu strategiyani amalga oshirish natijasi korporatsiyalarning past kapitallashuvi bo'lib, bu "adolatli qiymat" (adolatli qiymat) darajasiga to'g'ri kelmaydi.

6. Huquqiy bazani shakllantirish jarayonining to'liq emasligi, ochiq aktsiyadorlik jamiyatlari aktsiyalarining ommaviy bozorining yo'qligi va spekulyativ xususiyatga ega bo'lgan o'ziga xosliklari tufayli Rossiyada rivojlangan fond bozori. qimmatli qog'ozlar bozori korporatsiyalarning haqiqiy bozor qiymatini aks ettirmaydi. Shu munosabat bilan, global baholash faoliyatining professional amaliyotida mavjud bo'lgan kompaniyaning bozor qiymatini baholashning uslubiy vositalari asosida oqilona bozor qiymatini aniqlash maqsadga muvofiqdir.

7. Rossiya bozor iqtisodiyoti rivojlanishining hozirgi bosqichida samarali korporativ boshqaruv mexanizmini shakllantirishga yondashuvlarni o'rganish bizga korporatsiyaning moliyaviy strategiyasining samaradorligi uchun bir qator asosiy shartlarni aniqlash imkonini beradi: huquqiy yordamdan iborat. zarur qonunchilik va qonunosti hujjatlarini ishlab chiqish va qabul qilishda, shuningdek, ularning ijrosini samarali ta’minlashda; inkorporatsiya uchun samarali mexanizm

boshqaruv; axborot ochiqligini oshirishga qaratilgan professional daraja kompaniyaning aktsiyadorlar, investorlar va moliyaviy munosabatlarning boshqa ishtirokchilari bilan o'zaro munosabati.

8. Korporatsiya qiymatini aniqlash paradigmasining rivojlanishini o'rganish natijasida moliyaviy strategiya samaradorligining ko'rsatkichi sifatida - iqtisodiy qo'shilgan qiymat - iqtisodiy qo'shilgan qiymat (EVA), korrelyatsiyani ajratib ko'rsatish imkonini berdi. moliyaviy omillar qaysi (investitsiya qilingan kapitalning rentabelligi - ROI, kompaniya kapitalining o'rtacha og'irlikdagi qiymati - WACC), ikki sohadan iborat to'plam: iqtisodiy qo'shilgan qiymat yaratish sohasi va iqtisodiy qo'shilgan qiymatni yo'qotish sohasi.

9. Qiymat yaratish jarayoni ikki o'zgaruvchining funksional bog'liqligini ifodalaydi: o'rtacha o'lchangan xarajatlar va qo'yilgan kapitalning rentabelligi o'zaro bog'liqligi; korporatsiya hayotiy tsiklining bosqichlari. Ko'rsatilgan o'zgaruvchilarning boshqa kombinatsiyasi arizachiga korporatsiya qiymatini boshqarish uchun moliyaviy strategiyalarning yakuniy matritsasini shakllantirishga imkon berdi. Hayotiy tsiklning har bir bosqichida asosiy moliyaviy omillarning o'zaro bog'liqligiga qarab, strategiyalar uch guruhga bo'lingan: korporatsiya qiymatini yaratish uchun moliyaviy strategiyalar; korporatsiya qiymatini saqlab qolish uchun moliyaviy strategiyalar; korporativ amortizatsiya moliyaviy strategiyalari.

Dissertatsiya tadqiqotining ilmiy yangiligi korporatsiyaning bozor qiymatini maksimal darajada oshirishga yo‘naltirilgan samarali moliyaviy strategiyani shakllantirishning nazariy asoslarini asoslashda va korporatsiyaning bozor qiymatini boshqarishning samarali mexanizmini amaliy ishlab chiqishdadir. Rossiya sharoitida ushbu jarayonning o'ziga xos xususiyatlarini hisobga olgan holda, uni tashkil etuvchi asosiy moliyaviy omillarga ta'sir ko'rsatish. Ilmiy yangilikning elementlari quyidagilardan iborat:

Moliyaviy munosabatlarning ishtirokchisi sifatida "korporatsiya" tushunchasi aniqlandi (biznesni tashkil etish shakli

fond bozorida erkin muomalada bo'lgan qimmatli qog'ozlarda ifodalangan, mulkchilik va boshqaruv funktsiyalarining bo'linishi bilan tavsiflangan kapitalni birlashtirish) ushbu xo'jalik yurituvchi sub'ektning faoliyat yo'nalishi aniqlanadi, bu esa daromadni maksimal darajada oshirishdan o'tishdan iborat. bozor qiymatini maksimallashtirish uchun kompaniya faoliyatining maqsadini neoklassik tushunishga muvofiq, kompaniya qiymatini boshqarishning adekvat nazariyasi;

Korporatsiya moliyasining funktsiyalarini aniqlashtirish asosida korporatsiyaning moliyaviy strategiyasining mohiyati ochib beriladi, bu moliyaviy resurslarni shakllantirish sohasida ustuvor maqsadlar va ularga erishish bo'yicha harakatlar tizimini aniqlashdir. , korporatsiyani rivojlantirishning umumiy kontseptsiyasiga mos keladigan va uning amalga oshirilishini ta'minlaydigan tuzilmasini optimallashtirish va ulardan samarali foydalanish;

Korporatsiyaning moliyaviy strategiyasining kontseptsiyasi o'zaro bog'liq va bo'ysunuvchi elementlar tizimi (maqsad, vazifalar, tamoyillar, amalga oshirish mexanizmi, faoliyatini baholash) asoslanadi, korporatsiyaning bozor qiymatini maksimal darajada oshirishga qaratilgan;

Shakllanish uchun namuna optimal tuzilma korporatsiya kapitali, u quyidagilarni o'z ichiga oladi: kapital tuzilmasi ko'rsatkichlarining korporatsiya tomonidan yaratilgan pul oqimlari qiymati bilan bog'liqligi dinamikasini tahlil qilish; kapital tarkibiga ta'sir etuvchi omillarni tahlil qilish; kapital qiymatining ruxsat etilgan qiymatini aniqlash;

Korporatsiyaning bozor qiymatini boshqarish algoritmi yaratildi, unga quyidagilar kiradi: korporatsiyaning bozor qiymatini baholash, asosiy moliyaviy omillarni tanlash, asosiy moliyaviy omillarning korporatsiya qiymatiga ta'sirini tahlil qilish, asosiylarni optimallashtirish. moliyaviy omillar; bozor qiymatini boshqarish algoritmini amalga oshirish korporatsiyaning bozor qiymatini maksimal darajada oshirishdan iborat bo'lgan moliyaviy strategiyaning samaradorligini ta'minlashga yordam beradi.

Tadqiqotning nazariy ahamiyati Rossiya iqtisodiyotidagi bozor o'zgarishlari sharoitida korporatsiyaning bozor qiymatini maksimal darajada oshirishga qaratilgan moliyaviy strategiyani shakllantirishning nazariy asoslarini ishlab chiqish bilan belgilanadi. Korporatsiyaning mikro-, mezo- va makroiqtisodiy darajalarda moliyaviy munosabatlar ishtirokchisi sifatidagi rolini, shakllanish jarayonini qurish va moliyaviy strategiyani amalga oshirish mexanizmini va uning tarkibiy tuzilishini o'rganishning nazariy xulosalari va natijalaridan foydalanish mumkin. korporativ moliyaviy munosabatlar sohasidagi ilmiy qarashlarni yanada aniqlashtirish va tizimlashtirish.

Dissertatsiya tadqiqotining amaliy ahamiyati shundan iboratki, taklif etilayotgan amaliy maslahat Rossiya korporatsiyalari tomonidan moliyaviy strategiyani shakllantirish va Rossiya bozor iqtisodiyotining rivojlanishi sharoitida korporatsiya qiymatini strategik boshqarishning samarali mexanizmini yaratish uchun foydalanish mumkin.

Dissertatsiya tadqiqotining alohida natijalaridan oliy ta'limning "Korxonalarni moliyaviy menejmenti", "Strategik menejment", "Strategik menejment" kabi fanlarining tuzilishi, mazmuni va o'qitish uslublarini takomillashtirishda foydalanish mumkin. Moliyaviy menejment”, “Kompaniyalarning moliyaviy strategiyasi”.

Ishning aprobatsiyasi. Dissertatsiya tadqiqotida shakllantirilgan asosiy qoidalar, nazariy va amaliy xulosalar xalqaro, umumrossiya va mintaqaviy ilmiy-amaliy konferentsiyalar, ilmiy-amaliy seminarlarda ma'ruza qilindi: "Rossiyada iqtisodiy o'sishning alternativalari" xalqaro seminari (Sochi, 2003); "Shimoliy Kavkaz mintaqasi iqtisodiyoti bozor sharoitida barqaror rivojlanish yo'lida" birinchi mintaqaviy ilmiy-amaliy konferentsiya (Krasnodar, 2003); "Kuban ilmi" XI, XII ilmiy-amaliy konferentsiyalari (Krasnodar, 2003-2004); Iqtisodiyot bo'yicha XIII Butunrossiya ilmiy konferentsiyasi "Globallashuv va Rossiyaning iqtisodiy rivojlanishi muammolari"

(Krasnodar, 2003); Yosh olimlarning universitetlararo ilmiy-amaliy konferensiyasi (Krasnodar, 2004).

Tadqiqot natijalari 9 da aks ettirilgan bosma asarlar umumiy hajmi 2,7 pp., muallif hissasi - 2,4 pp.

Ish tuzilishi. Dissertatsiyaning tuzilishida muallifning muammoni o‘rganishga yondashuvi mantiqiyligi va o‘ziga xosligi o‘z ifodasini topgan. Dissertatsiya kirish, uch bob, jumladan, to‘qqiz paragraf, xulosa, foydalanilgan adabiyotlar ro‘yxatidan iborat bo‘lib, 174 nomdan iborat. Ish asosiy matnning 165 betida taqdim etilgan bo'lib, 28 jadval, 14 rasmdan iborat.

Korporatsiya moliyaviy munosabatlarning ishtirokchisi sifatida

Korporatsiya - rivojlangan bozor iqtisodiyotiga ega mamlakatlar uchun xos bo'lgan moliyaviy-sanoat birlashmasining shakli. Shu bilan birga, jahon iqtisodiy makonining globallashuvi sharoitida turli darajadagi rivojlanish darajasidagi iqtisodiy tizimlarda korporativ tuzilmalar erkin faoliyat yuritmoqda.

Korporatsiyalar boshqa xo'jalik yurituvchi sub'ektlarda ustunlik qiladi va moliyaviy munosabatlarning eng faol ishtirokchilari hisoblanadi. Mutaxassislarning fikriga ko'ra, zamonaviy dunyoda 40 mingga yaqin korporativ tuzilmalar mavjud bo'lib, ular 150 mamlakatda 180 mingga yaqin filiallarni o'z ichiga oladi. Ular rivojlangan mamlakatlarda sanoat ishlab chiqarishi va savdosining 50% gacha, barcha patent va litsenziyalarning qariyb 80% ni jamlaydi. eng yangi texnologiya, texnologiya va nou-xau. Birlashgan Millatlar Tashkilotining ma'lumotlariga ko'ra, 2003 yilda AQShning 100 ta eng yirik korporatsiyasi, ularning har biri 25 ta sohadagi korxonalarni o'z ichiga oladi, AQSh yalpi ichki mahsulotining 60% gacha, xodimlarning 45%, yalpi investitsiyalarning 60% ni tashkil qiladi. Jahon iqtisodiy tizimi yirik va o'ta yirik tashkiliy tuzilmalarga asoslangan bo'lsa-da, zamonaviy Rossiya korporatsiyalari o'sish davrini boshdan kechirmoqda.

Shubhasiz, ilmiy yondashuv qo'llaniladigan tushunchalarning aniq ta'rifini talab qiladi. Keling, "korporatsiya" ta'rifiga asosiy yondashuvlarni ko'rib chiqaylik va uning muhim xususiyatlarini ajratib ko'rsatamiz. Korporatsiyaning eng toʻliq taʼrifini “Katta tijorat lugʻati”da topish mumkin: “Korporatsiya – bozor iqtisodiyoti rivojlangan mamlakatlarda keng tarqalgan boʻlib, umumiy mulkchilik, huquqiy maqom va boshqaruv funktsiyalarining toʻplanishini taʼminlovchi biznesni tashkil etish shaklidir. professional menejerlar (menejerlar), yollanma ishchilarning yuqori bo'g'ini. Shuni ta'kidlash kerakki, jahon iqtisodiy integratsiyasi doirasida iqtisodiy rivojlanish darajasi iqtisodiyoti kam rivojlangan mamlakatlarda faoliyat yurituvchi xalqaro korporatsiyalar faoliyatini cheklovchi omil emas.

Shuni ta'kidlash kerakki, bir qator rossiyalik iqtisodchilar ko'p hollarda korporatsiya va aktsiyadorlik jamiyati o'rtasida "korporatsiya" tushunchasidan foydalanib, kapitalga egalik huquqini boshqaruv funktsiyasidan ajratish faktini ifodalaydilar. . Shunday qilib, R.G. Yemtsov korporatsiyani mulkchilik va boshqaruv bir-biridan aniq ajratilgan biznesni tashkil etish shakli sifatida tushunadi. Turkum " AKSIADORLIK jamiyati» muallif korporatsiyaning ikkinchi belgisi sifatida tanishtiradi1. V.P. Gruzinlar, o'z navbatida, "aksiyadorlik jamiyati" va "korporatsiya" tushunchalari bilan ajralib turadi. Aksiyadorlik jamiyati ostida olim qaysi tashkiliy shaklni tushunadi ustav kapitali ma'lum miqdordagi aktsiyalarga bo'linadi va korporatsiya - umumiy maqsadlarga erishish yoki imtiyozlarni himoya qilish uchun bir nechta firmalarning faoliyatini birlashtirgan aksiyadorlik jamiyati. Shunday qilib, "korporatsiya" tushunchasi birgalikda mulkchilik, umumiy maqsadlarni belgilash va imtiyozlarni himoya qilish asosida ishlaydigan tashkilotning murakkab tabiatini belgilash uchun ishlatiladi.

Korporatsiyaning moliyaviy resurslarini shakllantirish

DA iqtisodiy adabiyotlar“moliyaviy resurslar” tushunchasini aniqlashda yagona yondashuv mavjud emas. Aksariyat mualliflar moliyaviy resurslarga e'tibor bermasdan, korxona nuqtai nazaridan qaraydilar tashkiliy shakl kompaniyalar. Biroq, korporatsiya o'zining muhim xususiyatlaridan kelib chiqqan holda, aniqlanishi kerak bo'lgan moliyaviy resurslarni shakllantirish uchun o'ziga xos imkoniyatlarga ega.

Keling, korxonaning "moliyaviy resurslari" tushunchasini aniqlashning asosiy yondashuvlarini ko'rib chiqamiz va ularni korporatsiya pozitsiyasidan baholaymiz. Shunday qilib, L.N. Pavlova moliyaviy resurslarni to'lovlar va hisob-kitoblar bo'yicha joriy majburiyatlar bajarilgandan keyin korxona ixtiyorida qoladigan kengaytirilgan takror ishlab chiqarishni moliyalashtirishning o'z manbalari sifatida belgilaydi. Shuni ta'kidlash kerakki, barqaror iqtisodiyot sharoitida faoliyat yuritayotgan bir nechta korxonalar o'zlarining moliyalashtirish manbalariga tayanishi mumkin, shu bilan birga ularning aksariyati qarz va qarz manbalaridan foydalanishga majbur.

P.A.ning so'zlariga ko'ra. Petrova: "Moliyaviy resurslar - bu korxonaning moliyaviy mexanizmining normal ishlashi uchun zarur bo'lgan o'z, jalb qilingan va qarzga olingan mablag'lar to'plami". Resurslarning to'liq ro'yxatiga qaramay - "o'z, qarzga olingan va qarzga olingan mablag'lar yig'indisi", muallif ularning imkoniyatlarini faqat "normal faoliyat" bilan cheklaydi. Shubha yo'qki, moliyaviy resurslar tashkiliy shaklidan qat'i nazar, barcha korxonalar uchun "normal moliyalashtirish" doirasidan tashqariga chiqadigan kengaytirilgan takror ishlab chiqarish manbai sifatida ham ko'rib chiqilishi kerak.

E.G.ning so'zlariga ko'ra. Guseva, kompaniyaning moliyaviy resurslari - bu moliyaviy majburiyatlarni bajarish va kengaytirilgan takror ishlab chiqarishni ta'minlash uchun xarajatlarni qoplash uchun mo'ljallangan daromadlar va tashqi tushumlar ko'rinishidagi mablag'lar to'plami. Ushbu ta'rifning kamchiliklari ham yo'q emas, bu kapitalni moliyaviy resurslar manbalaridan chiqarib tashlash, shu bilan birga ularni shakllantirish uchun asosdir.

Ariza beruvchining so'zlariga ko'ra, eng to'liq ta'rif M.V. Romanovskiyning ta'kidlashicha, "korxonaning moliyaviy resurslari - bu o'z daromadlari, jamg'armalari va kapitali hisobidan ham, barcha turdagi faoliyatni amalga oshirish uchun zarur bo'lgan aktivlarni shakllantirish uchun korxona tomonidan to'plangan barcha mablag'lar manbalari. ning xarajatlari turli xil kvitansiyalar". Qadr-qimmat bu ta'rif moliyaviy resurslar manbalarining butun doirasi qamrab olinganligidan ham, ulardan foydalanish yo‘nalishlari ko‘rsatilganligidan ham iborat.

Korxonaning moliyaviy resurslarini aniqlashga yondashuvlarni o'rganish asosida biz korporatsiyaning moliyaviy resurslari ta'rifini shakllantiramiz. Aftidan, korporatsiyaning moliyaviy resurslari korporatsiyaning moliyaviy munosabatlariga keyingi xizmat ko'rsatish uchun mo'ljallangan barcha mablag'lar (o'z, qarz va jalb qilingan) manbalari sifatida belgilanishi mumkin. Korporatsiya moliyaviy resurslarining o'ziga xos xususiyati sifatida biz quyidagilarni belgilaymiz, korporativ sub'ektlar moliyaviy resurslarni jalb qilishning o'ziga xos vositasiga ega - bu qimmatli qog'ozlarni fond bozori orqali chiqarish va joylashtirishdir.

Bozor qiymati korporatsiyaning moliyaviy strategiyasining samaradorligi mezoni sifatida

Rossiya va xorijiy olimlar korxonalarning moliyaviy faoliyati samaradorligini aniqlash bilan bog'liq masalalarni o'rganishga katta e'tibor berishadi. Shunday qilib, bir qator mahalliy iqtisodchilarning (L.T. Gilyarovskaya, E.V. Negasheva, R.S.Saifulin, A.N. Selezneva, A.D. Sheremet) ishlarida "samaradorlik" tushunchasi korxonaning moliyaviy-xo'jalik faoliyatini o'rganish bilan bog'liq holda qo'llaniladi. boshqaruv hisoboti ma'lumotlari bo'yicha, bu ularning ta'sirini baholashga imkon beradi ishlab chiqarish ko'rsatkichlari, kabi kapital unumdorligi, resurslar unumdorligi, moddiy unumdorlik va boshqalar.

O.V. Efimov va M.N. Kreinina boshqa yondashuvni aniqladi, unda samaradorlik moliyaviy tahlil vositasi sifatida ko'rib chiqiladi, bu erda rentabellik va aylanma ko'rsatkichlari etakchi rol o'ynaydi.

V.V.ning so'zlariga ko'ra. Kovaleva, korxonaning tadbirkorlik faoliyatining joriy faoliyati samaradorligini baholash uchta komponentning kombinatsiyasi hisoblanadi: asosiy ko'rsatkichlar bo'yicha rejaning bajarilishi darajasini baholash va og'ishlarni tahlil qilish; moliyaviy-xo'jalik faoliyati hajmini oshirishning maqbul ko'rsatkichlarini baholash va ta'minlash; moliyaviy resurslardan foydalanish samaradorligi darajasini baholash tijorat tashkiloti, foyda va rentabellikni tahlil qilish. “Samaralilik” tushunchasi muallif tomonidan “taʼsirga erishish uchun sarflangan xarajatlar yoki resurslar bilan olingan samarani oʻlchaydigan nisbiy koʻrsatkich” sifatida taʼriflangan. Natijada, mutlaq samaradorlik ko'rsatkichi hisobga olinadi, korxona uchun bu ko'rsatkich foyda hisoblanadi.

“Samaralilik” tushunchasi xorijiy olimlar orasida ham o‘rganiladi. Demak, K.Uolsh samaradorlikni jami aktivlar qiymati, sof aktivlar rentabelligi va qo’yilgan kapitalning rentabelligi ko’rsatkichlari orqali ko’rib chiqadi1.

R. Kaplan o'zining “Tizim muvozanatli ko'rsatkichlar kartasi» faqat tashkilot faoliyati samaradorligini aniqlash yondashuvini tanqidiy baholaydi moliyaviy ko'rsatkichlar, va kompaniya faoliyatini to'rtta mezon bo'yicha o'rganishni taklif qiladi: moliyaviy, mijozlar bilan munosabatlar, ichki biznes jarayonlari va o'qitish, kadrlar malakasini oshirish. Shu bilan birga, muallif "moliyaviy faoliyat" blokini ikkita ko'rsatkich bo'yicha baholaganini ta'kidlaymiz: investitsiyalar rentabelligi va kompaniyaning qo'shilgan qiymati.

Ilmiy adabiyotlar manbalarini tahlil qilish samaradorlik korxona maqsadi bilan bog'liq degan xulosaga kelishga imkon beradi. Shu munosabat bilan moliyaviy strategiyaning samaradorligini korporatsiyaning bozor qiymatini maksimal darajada oshirish darajasi bilan solishtirish kerak, ya'ni. "bozor qiymati" dinamikasi bilan.

KIRISH

Kompaniyaning maqsadlariga erishish uchun moliyaviy strategiya kerak. Uni ishlab chiqishda turli xil variantlar mavjud, ammo ularning har biri uchun rejalashtirish davrini aniqlash, asosiy moliyaviy maqsadlar va ularga erishish yo'llarini belgilash kerak bo'ladi. Kompaniya faoliyatining samaradorligini baholash, rejalashtirilgan natijadan og'ishlarni aniqlash va keyingi davrlar uchun strategiyani to'g'rilash imkonini beradigan strategiyaning amalga oshirilishini nazorat qilish ham bir xil darajada muhimdir:

- joriy aktivlar va kreditorlik qarzlarini boshqarish;

-qarz mablag'larini boshqarish;

- joriy xarajatlarni, mahsulot sotish va foydani boshqarish;

Moliyaviy strategiya korxonani mablag'lar bilan ta'minlash va ularni boshqarish bo'yicha harakatlar bosh rejasidir.

Har qanday korxonaning moliyaviy strategiyasi quyidagi elementlarni o'z ichiga oladi:

-korxonaning moliyaviy-iqtisodiy holatini tahlil qilish va baholash;

-hisob va soliq siyosatini ishlab chiqish;

-asosiy kapitalni boshqarish va amortizatsiya siyosati;

-dividend va investitsiya siyosati;

-kompaniya yutuqlarini va uning bozor qiymatini baholash.

Moliyaviy strategiya - bu kompaniyaning moliyaviy oqimlarini, moliyaviy risklar chegaralarini, shuningdek, ma'lum ko'rsatkichlar va ularni shakllantirish qoidalarida shakllantirilgan moliyaviy maqsadlarni belgilaydigan printsiplar va qoidalar to'plami.

Moliyaviy strategiya kompaniyaning rivojlanish strategiyasi bilan chambarchas bog'liq.

Har qanday biznesning maqsadi foyda bo'lganligi sababli, har qanday strategiya moliyaviy muvaffaqiyatga qaratilgan bo'lishi kerak. Korxonada qo'llaniladigan har qanday harakatlar va strategiyalar moliyaviy komponentning o'zgarishiga olib kelishi kerak, aks holda bu harakatlar mantiqiy emas. Moliya - bu xizmat funktsiyasi va moliyaviy strategiya ko'p jihatdan kompaniyaning marketing strategiyasiga bog'liq bo'ladi.

Odatda, biznesni yuritish uchun tashqi sharoitlar keskin o'zgarganda yoki biznes jarayonlaridagi ichki qarama-qarshiliklar va nomuvofiqliklar soni sifat o'zgarishlari zarurligini anglashga olib kelganda strategiyalar ishlab chiqila boshlaydi.Korxonaning moliyaviy strategiyasini ishlab chiqish bir necha asosiy omillarni o'z ichiga oladi. bosqichlar. Avvalo, strategiyaning amal qilish muddatini, moliyaviy faoliyat maqsadlarini aniqlash, shakllantirish kerak moliyaviy siyosat va strategiyani amalga oshirish muddatlari bo'yicha batafsil moliyaviy natijalar.

Moliyaviy strategiyaning mavjudligi korxona faoliyatiga ijobiy ta'sir ko'rsatadi ... Egalari nimani xohlashlarini aniq ko'rsatib berishadi va menejerlar - nima qilishlari mumkin. Moliyaviy nizolar soni kamayadi va moliyaviy natija ortadi.

Shunday qilib, agar kompaniya moliyaviy strategiyaga ega bo'lsa, u, albatta, boshqaruv uchun yanada qulayroq va egalari uchun shaffofroq bo'ladi, biznes muhiti va ichki jarayonlardagi o'zgarishlarga nisbatan moslashuvchanroq bo'ladi.

Moliyaviy strategiya tushunchasi, va uning korxona rivojlanishidagi roli

Moliyaviy strategiyani ishlab chiqishda makroiqtisodiy jarayonlarning dinamikasini, ichki moliya bozorlarining rivojlanish tendentsiyalarini, korxona faoliyatini diversifikatsiya qilish imkoniyatlarini hisobga olish kerak.

moliyaviy strategiya,asosiy vazifa Korxonaning to'liq o'zini o'zi ta'minlashi va mustaqilligiga erishish uchun tashkil etishning muayyan tamoyillariga asoslanadi va quyidagilarni o'z ichiga oladi:

- kelgusida korxona mablag'larining barcha tushumlari va ularni sarflashning asosiy yo'nalishlarini belgilovchi joriy va uzoq muddatli moliyaviy rejalashtirish;

-moliya resurslarini markazlashtirish, moliyaviy resurslarning moslashuvchanligini ta'minlash, ularni ishlab chiqarish va xo'jalik faoliyatining asosiy yo'nalishlarida jamlash;

- bozor sharoitlarining mumkin bo'lgan tebranishlari sharoitida korxonaning barqaror ishlashini ta'minlaydigan moliyaviy zaxiralarni shakllantirish;

- sheriklar oldidagi moliyaviy majburiyatlarni so'zsiz bajarish;

- korxonaning hisob, moliyaviy va amortizatsiya siyosatini ishlab chiqish;

- amaldagi standartlar asosida korxona va xo‘jalik segmentlarining moliyaviy hisobini tashkil etish va yuritish;

- korxona va biznes segmentlari uchun moliyaviy hisobotlarni amaldagi qoidalar va qoidalarga muvofiq standartlar talablariga rioya qilgan holda tayyorlash;

- korxona va uning segmentlari (ustivor iqtisodiy-geografik segmentlar, taqsimlanmagan moddalar tarkibidagi boshqa segmentlar) faoliyatini moliyaviy tahlil qilish;

- korxona va uning barcha segmentlarini moliyaviy nazorat qilish.

Korxonaning moliyaviy faoliyatining barcha shakllarini qamrab olish, xususan: asosiy va optimallashtirish aylanma mablag'lar, foydani shakllantirish va taqsimlash, pul hisob-kitoblari va investisiya siyosati, moliyaviy strategiya bozor munosabatlarining ob'ektiv iqtisodiy qonuniyatlarini o'rganadi, yangi sharoitlarda yashash va rivojlanish shakllari va usullarini ishlab chiqadi.

Moliyaviy strategiya moliyaviy resurslarni shakllantirish, ularni rejalashtirish va korxonaning moliyaviy barqarorligini ta'minlash usullari va amaliyotini o'z ichiga oladi. Moliyaviy strategiya moliyaviy faoliyatning uzoq muddatli maqsadlarini belgilash va ularga erishishning eng samarali usullarini tanlashni nazarda tutadi. Moliyaviy strategiyaning maqsadlari iqtisodiy rivojlanishning umumiy strategiyasiga bo'ysunishi va korxonaning foydasi va bozor qiymatini maksimal darajada oshirishga qaratilgan bo'lishi kerak.

Moliyaviy strategiyani ishlab chiqish jarayonida raqobatbardosh mahsulot ishlab chiqarish, ichki resurslarni safarbar qilish, mahsulot tannarxini maksimal darajada kamaytirish, foydani shakllantirish va taqsimlash, kapitaldan samarali foydalanish va hokazolarga alohida e’tibor beriladi.

Moliyaviy strategiyani shakllantirish uchun xavf omillarini hisobga olish katta ahamiyatga ega. Moliyaviy strategiya to'lovlarni amalga oshirmaslik xavfi, inflyatsiya o'zgarishi va moliya bozorini hisobga olgan holda ishlab chiqiladi.

Iqtisodiy rivojlanish strategiyasi - bu asosiy maqsadlar va ularga erishishning asosiy vositalari majmuidir. Strategik rejalashtirish - bu kelajakdagi imkoniyatlarni bashorat qilishning yagona usuli bo'lib, eng to'g'ri harakat yo'nalishini aniqlashtirishga yordam beradi. Parametrlarning joriy qiymatlarini tahlil qilish va ularning prognozi shakllantirishga imkon beradi strategik e'tibor - diqqat va resurslarni jamlash zarur bo'lgan ustuvor yo'nalish. Korxonaning ustuvor yo'nalishlari doirasi cheklangan bo'lishi kerak, chunki bir vaqtning o'zida bir nechta strategik maqsadlarni amalga oshirish haqiqatan ham mumkin emas..

Xavf omillari va tashqi muhit rivojlanishining noaniqligini hisobga olgan holda, yagona rivojlanish strategiyasini tanlash deyarli mumkin emas.

Strategiyani ishlab chiqishning murakkabligi katta ahamiyatga ega, chunki har bir alternativ variant istisnosiz uning moliyaviy, resurs va tashkiliy xavfsizligining barcha masalalarini tahlil qilishni, vaqtni belgilash va muvofiqlashtirishni ta'minlaydi. miqdoriy parametrlar. Resurslarni faqat aniq maqsadga erishish uchun taqsimlash strategiyani amalga oshirishning barqarorligini kafolatlaydi, garchi u manevr qilish imkoniyatini cheklaydi.

Moliyaviy strategiya - bu korxonaning moliyaviy barqarorligini ta'minlash uchun moliyani shakllantirish va ularni rejalashtirishni o'z ichiga olgan korxona uchun umumiy harakatlar rejasi bo'lib, quyidagilarni o'z ichiga oladi:

- moliyaviy holatni rejalashtirish, hisobga olish, tahlil qilish va nazorat qilish;

- asosiy va aylanma mablag'larni optimallashtirish;

- foydani taqsimlash.

Korxonaning moliyaviy strategiyasi quyidagilarni ta'minlaydi:

- moliyaviy resurslarni shakllantirish va ulardan samarali foydalanish;

- investitsiyalarning eng samarali yo‘nalishlarini aniqlash va bu sohalarda moliyaviy resurslarni jamlash;

- moliyaviy harakatlarning korxonaning iqtisodiy holati va moddiy imkoniyatlariga muvofiqligi;

-raqobatchilarning asosiy tahdidini aniqlash, moliyaviy harakatlar yo'nalishlarini to'g'ri tanlash va raqobatchilardan ustunlikka erishish uchun manevr qilish;

- strategik zaxiralarni yaratish va tayyorlash;

- maqsadlarni tartiblash va bosqichma-bosqich amalga oshirish.

Moliyaviy strategiyaning vazifalari:

-moliyaviy imkoniyatlardan muvaffaqiyatli foydalanish yo'llarini belgilash;

-korxonaning uchinchi shaxslar bilan istiqbolli moliyaviy munosabatlarini aniqlash

-operatsion va investitsiya faoliyatini moliyaviy ta'minlash;

- potentsial raqobatchilarning iqtisodiy va moliyaviy imkoniyatlarini o'rganish, moliyaviy barqarorlikni ta'minlash bo'yicha chora-tadbirlar ishlab chiqish va amalga oshirish.

Korxonani moliyaviy rejalashtirishning asosi sifatida moliyaviy strategiyani shakllantirish va amalga oshirish quyidagi vositalardan foydalanishga asoslanadi:

- moliyaviy menejment - moliyaviy tahlil, byudjetlashtirish, moliyaviy nazorat;

- moliyaviy xizmatlar bozori - faktoring, sug'urta, lizing.

Moliyaviy rejalashtirish korxonaning asosiy maqsadlarini amalga oshirishning asosiy shaklidir. Uzoq muddatli rejalashtirish korxona moliyaviy strategiyasining muhim qismi bo'lib, uning moliyaviy faoliyatini ishlab chiqish va prognozlashni o'z ichiga oladi.

Moliyaviy strategiyani ishlab chiqish iqtisodiy rivojlanishning umumiy strategiyasining bir qismidir, shuning uchun u uning maqsad va yo'nalishlariga mos kelishi kerak. O'z navbatida, moliyaviy strategiya korxonaning umumiy iqtisodiy strategiyasiga sezilarli ta'sir ko'rsatadi, chunki makro darajada va moliya bozoridagi vaziyatning o'zgarishi nafaqat moliyaviy, balki umumiy strategiyani ham o'zgartirish uchun sababdir. korxona rivojlanishi.

moliyaviy strategiyani ishlab chiqish bosqichlari

Korxonaning moliyaviy strategiyasini ishlab chiqish strategik boshqaruvning yangi boshqaruv tizimi tamoyillariga asoslanadi. Korxonaning moliyaviy strategiyasini ishlab chiqish jarayonida strategik moliyaviy qarorlarni tayyorlash va qabul qilishni ta'minlaydigan ushbu tamoyillarning asosiylari quyidagilardan iborat:

Korxonani o'z-o'zini tashkil etishga qodir ochiq ijtimoiy-iqtisodiy tizim sifatida ko'rib chiqish. Strategik menejmentning ushbu printsipi shundan iboratki, moliyaviy strategiyani ishlab chiqishda korxona atrof-muhit omillari bilan faol o'zaro ta'sir qilish uchun to'liq ochiq bo'lgan ma'lum bir tizim sifatida qaraladi. Bunday o'zaro ta'sir jarayonida korxona tegishli fazoviy, vaqtinchalik yoki funktsional tuzilma bozor tipidagi iqtisodiyotda o'ziga xos tashqi ta'sirsiz, bu uning o'zini o'zi tashkil etish qobiliyati deb hisoblanadi. Korxonaning ijtimoiy-iqtisodiy tizim sifatida ochiqligi va uning o'zini o'zi tashkil etish qobiliyati uning moliyaviy strategiyasini sifat jihatidan boshqa darajada shakllantirish imkonini beradi.

Korxonaning operatsion faoliyatining asosiy strategiyalarini hisobga olish. Korxonaning iqtisodiy rivojlanishining umumiy strategiyasining bir qismi sifatida, birinchi navbatda, operatsion faoliyatning rivojlanishini ta'minlaydi, moliyaviy strategiya unga bo'ysunadi. Shuning uchun u korxonaning operatsion faoliyatining strategik maqsadlari va yo'nalishlariga mos kelishi kerak. Moliyaviy strategiya korxona tanlagan korporativ strategiyaga muvofiq uning samarali rivojlanishini ta'minlashning asosiy omillaridan biri sifatida qaraladi.

Biroq, moliyaviy strategiyaning o'zi korxonaning operatsion faoliyatining strategik rivojlanishini shakllantirishga sezilarli ta'sir ko'rsatadi. Buning sababi shundaki, operatsion strategiyaning asosiy maqsadlari - mahsulotni sotishning yuqori sur'atlarini ta'minlash, operatsion foydaning o'sishi va korxonaning raqobatdosh mavqeini oshirish tegishli mahsulot bozorining rivojlanish tendentsiyalari (iste'molchi yoki ishlab chiqarish omillari) bilan bog'liq. ). Agar tovar va moliya bozorlarining rivojlanish tendentsiyalari (kompaniya faoliyat ko'rsatayotgan segmentlarda) mos kelmasa, moliyaviy cheklovlar tufayli kompaniyaning operatsion faoliyatini rivojlantirishning strategik maqsadlarini amalga oshirib bo'lmaydigan vaziyat yuzaga kelishi mumkin. Bunda korxonaning faoliyat strategiyasi shunga mos ravishda tuzatiladi.

Amalga oshirish korxonaning moliyaviy faoliyatini ta'minlashga qaratilgan operatsion strategiyalarning barcha turlarini quyidagi asosiy turlarga qisqartirish mumkin:

Cheklangan (yoki konsentrlangan) o'sish. Operatsion strategiyaning bu turi barqaror mahsulot assortimentiga va texnologik o'zgarishlarga osonlikcha ta'sir qilmaydigan ishlab chiqarish texnologiyalariga ega bo'lgan korxonalar tomonidan qo'llaniladi. Bunday strategiyani tanlash tovar bozoridagi nisbatan zaif tebranishlar va korxonaning barqaror raqobatdosh pozitsiyasi sharoitida mumkin. Ushbu asosiy strategiyaning asosiy turlari: raqobatdosh mavqeni mustahkamlash strategiyasi; bozorni kengaytirish strategiyasi; mahsulotni takomillashtirish strategiyasi. Shunga ko'ra, ushbu sharoitda korxonaning moliyaviy strategiyasi, birinchi navbatda, takror ishlab chiqarish jarayonlarini va aktivlarning o'sishini samarali ta'minlashga, ishlab chiqarish va sotishning cheklangan o'sishini ta'minlashga qaratilgan. Strategik o'zgarishlar bu holda moliyaviy faoliyat minimal darajaga tushiriladi.

Tezlashtirilgan (integral yoki differentsial) o'sish. Operatsion strategiyaning ushbu turi, qoida tariqasida, o'z hayotiy tsiklining dastlabki bosqichida bo'lgan korxonalar, shuningdek, texnologik taraqqiyot ta'siri ostida jadal rivojlanayotgan tarmoqlar tomonidan tanlanadi. Ushbu asosiy strategiyaning asosiy turlari: vertikal integratsiya strategiyasi; teskari integratsiya strategiyasi; gorizontal diversifikatsiya strategiyasi; konglomeratni diversifikatsiya qilish strategiyasi.

Kamaytirish (yoki qisqarish). Ushbu operatsion strategiya ko'pincha korxonalar tomonidan hayot tsiklining so'nggi bosqichlarida, shuningdek moliyaviy inqiroz bosqichida tanlanadi. U “ortiqchalikni kesish” tamoyiliga asoslanadi, bu esa mahsulot hajmi va assortimentini qisqartirish, bozorning ayrim segmentlaridan chekinish va hokazolarni nazarda tutadi. Ushbu asosiy strategiyaning asosiy turlari: tuzilmani qisqartirish strategiyasi; xarajatlarni kamaytirish strategiyasi; "hosil" strategiyasi; yo'q qilish strategiyasi. Bunday sharoitda korxonaning moliyaviy strategiyasi kelgusida moliyaviy barqarorlikni ta'minlash uchun samarali investitsiyalar va bo'shatilgan kapitaldan foydalanishda yuqori moslashuvchanlikni ta'minlashga qaratilgan.

Kombinatsiya (yoki kombinatsiya). Korxonaning bunday operatsion strategiyasi alohida strategik biznes zonalari yoki strategik biznes bo'linmalarining ko'rib chiqilayotgan har xil turdagi xususiy strategiyalarini birlashtiradi. Ushbu strategiya keng tarmoqqa va faoliyatning mintaqaviy diversifikatsiyasiga ega yirik korxonalar (tashkilotlar) uchun xosdir.

Strategik moliyaviy boshqaruvning tadbirkorlik uslubiga asosiy e'tibor. Strategik nuqtai nazardan korxonaning moliyaviy boshqaruvi bosqichma-bosqich yoki tadbirkorlik uslubi bilan tavsiflanadi.

Strategik moliyaviy menejmentning bosqichma-bosqich uslubining asosi strategik moliyaviy qarorlarning muqobilligini minimallashtirish bilan erishilgan moliyaviy faoliyat darajasiga asoslangan strategik maqsadlarni belgilashdir. Moliyaviy faoliyatning yo'nalishlari va shakllaridagi tub o'zgarishlar faqat korxonaning operatsion strategiyasidagi o'zgarishlarga javob sifatida amalga oshiriladi. Strategik moliyaviy menejmentning bunday uslubi odatda hayot tsiklining etuklik bosqichiga etgan korxonalar uchun xosdir.

Strategik moliyaviy boshqaruvning tadbirkorlik uslubining asosi moliyaviy faoliyatning barcha sohalari va shakllarida samarali boshqaruv qarorlarini faol izlashdir. Moliyaviy boshqaruvning ushbu uslubi o'zgaruvchan atrof-muhit omillarini hisobga olgan holda, belgilangan strategik maqsadlarga erishish uchun moliyaviy faoliyatning yo'nalishlari, shakllari va usullarini doimiy ravishda o'zgartirish bilan bog'liq.

Strategik moliyaviy rivojlanishning ustuvor yo'nalishlarini aniqlash. Ushbu tamoyil korxona moliyaviy faoliyatining ustuvor yo'nalishlarini aniqlash imkonini beradi, uning asosiy maqsadli funktsiyasini muvaffaqiyatli amalga oshirishni ta'minlaydi - uzoq muddatda korxonaning bozor qiymatini oshirish.

Korxonaning moliyaviy resurslarini shakllantirish strategiyasi. Ushbu ustun moliyaviy strategiyaning maqsadlari, vazifalari va asosiy strategik qarorlari korxonaning korporativ strategiyasini amalga oshirishni moliyaviy qo'llab-quvvatlashga qaratilgan bo'lishi va shunga mos ravishda unga bo'ysunishi kerak.

Korxonaning moliyaviy resurslarini taqsimlash strategiyasi. Ushbu ustun moliyaviy strategiyaning strategik majmuasining parametrlari, bir tomondan, iqtisodiy bo'linmalarning individual funktsional strategiyalari va strategiyalarini amalga oshirishni moliyaviy qo'llab-quvvatlashga qaratilgan bo'lishi kerak, ikkinchi tomondan, yo'nalishlarni shakllantirish uchun asos bo'lishi kerak. strategik istiqboldagi korxonaning investitsion faoliyati uchun.

Korxonaning moliyaviy xavfsizligini ta'minlash strategiyasi. Ushbu ustun moliyaviy strategiyaning maqsadlari, vazifalari va eng muhim strategik qarorlari korxonaning strategik rivojlanishi jarayonida moliyaviy balansining asosiy parametrlarini shakllantirish va qo'llab-quvvatlashga qaratilgan bo'lishi kerak.

Korxonani moliyaviy boshqarish sifatini oshirish strategiyasi. Ushbu ustun moliyaviy strategiyaning strategik majmuasining parametrlari korxonaning moliyaviy xizmatlari tomonidan ishlab chiqiladi va korxonaning korporativ va individual funktsional strategiyalariga mustaqil blok sifatida kiritilgan.

Moliyaviy strategiyaning moslashuvchanligini ta'minlash. Korxonaning moliyaviy faoliyatining kelajakdagi rivojlanishi har doim sezilarli noaniqlik bilan tavsiflanadi. Shuning uchun korxonaning ishlab chiqilgan moliyaviy strategiyasini uni amalga oshirish jarayonining barcha bosqichlarida o'zgarishsiz saqlash deyarli mumkin emas. Strategik moslashuvchanlik - bu moliyaviy faoliyatni amalga oshirish uchun tashqi yoki ichki sharoitlarning o'zgarishi sharoitida korxonaning yangi strategik moliyaviy qarorlarni tezda tuzatish yoki ishlab chiqish potentsial qobiliyati. Bunga moliyaviy faoliyatni shunday ichki tashkiliy muvofiqlashtirish bilan erishiladi, bunda moliyaviy resurslar bir strategik biznes yoki iqtisodiy bo'linmadan boshqasiga osongina o'tkazilishi mumkin. Moliyaviy resurslarni o'z vaqtida boshqarish qobiliyatiga, agar korxonada sug'urta zaxiralari ko'rinishida ularning etarli miqdori va ushbu zaxiralarni kompleks boshqarish bo'lsa, erishiladi. Bundan tashqari , muhim rol moliyaviy strategiyaning moslashuvchanligini ta'minlashda korxona aktivlari va investitsiyalari likvidligining etarli darajasi muhim rol o'ynaydi. Shu maqsadda, korxona kapitalni tezda qayta investitsiya qilish imkoniyati tufayli zarur strategik moslashuvchanlikni ta'minlash uchun, ba'zida past daromadli, ammo yuqori likvidlik darajasiga ega bo'lgan ma'lum turdagi moliyaviy investitsiyalarni ataylab saqlab turishi mumkin.

6. Muqobil strategik moliyaviy tanlovni ta'minlash. Strategik moliyaviy qarorlar moliyaviy faoliyatning yo'nalishlari, shakllari va usullarining muqobil variantlarini faol izlash, ulardan eng yaxshisini tanlash, shu asosda umumiy moliyaviy strategiyani qurish va uning samarali mexanizmlarini shakllantirishga asoslanishi kerak. amalga oshirish. Alternativ korxonani strategik boshqarishning butun tizimining eng muhim ajralib turadigan xususiyati bo'lib, strategik moliyaviy majmuaning barcha asosiy elementlari bilan bog'liq. moliyaviy maqsadlar, moliyaviy faoliyatning ayrim jihatlari bo'yicha moliyaviy siyosat, moliyaviy resurslarni shakllantirish manbalari, moliyani boshqarish uslubi va mentaliteti va boshqalar.

7. Moliyaviy faoliyatda texnologik taraqqiyot natijalaridan uzluksiz foydalanishni ta'minlash. Moliyaviy strategiyani shakllantirishda shuni yodda tutish kerakki, moliyaviy faoliyat korxonaning bozordagi raqobatbardosh mavqeining o'sishini ta'minlaydigan texnologik innovatsiyalarni joriy etishni ta'minlashning asosiy mexanizmi hisoblanadi. Shu sababli, korxonani strategik rivojlantirishning umumiy maqsadlarini amalga oshirish ko'p jihatdan uning moliyaviy strategiyasi texnologik taraqqiyot natijalarini qanday aks ettirishiga va uning yangi natijalaridan tezkor foydalanishga moslashishiga bog'liq.

8. Strategik moliyaviy qarorlarni qabul qilish jarayonida moliyaviy tavakkalchilik darajasini hisobga olish. Moliyaviy strategiyani shakllantirish jarayonida qabul qilingan deyarli barcha asosiy moliyaviy qarorlar u yoki bu darajada moliyaviy risk darajasini o'zgartiradi. Bu, birinchi navbatda, moliyaviy faoliyatning yo'nalishlari va shakllarini tanlash, moliyaviy resurslarni shakllantirish, moliyaviy faoliyatni boshqarishning yangi tashkiliy tuzilmalarini joriy etish bilan bog'liq. Moliyaviy tavakkalchilik darajasi foiz stavkalarining o'zgarishi va inflyatsiyaning o'sishi davrida ayniqsa kuchli ortadi. Moliyaviy strategiyani ishlab chiqish jarayonida har bir korxonada maqbul moliyaviy risk darajasiga (ularning tavakkalchiliklariga) nisbatan moliyaviy menejerlarning turlicha mentaliteti tufayli. bu parametr differentsial tarzda o'rnatilishi kerak.

9. Moliyaviy strategiyani amalga oshirish jarayonida moliyaviy menejerlarning professional apparatiga yo'naltirish. Korxonaning moliyaviy strategiyasining individual parametrlarini ishlab chiqishda qanday mutaxassislar ishtirok etishidan qat'i nazar, uni amalga oshirish malakali mutaxassislar - moliyaviy menejerlar tomonidan ta'minlanishi kerak. Bu menejerlar strategik menejmentning asosiy tamoyillarini, moliyaviy faoliyatning ayrim tomonlarini boshqarish mexanizmini yaxshi bilishlari, strategik moliyaviy nazorat usullarini egallashlari kerak.

Korxonaning ishlab chiqilgan moliyaviy strategiyasini moliyaviy faoliyatni boshqarish uchun tegishli tashkiliy tuzilma va tashkiliy madaniyat bilan ta'minlash. Moliyaviy strategiyani samarali amalga oshirishning eng muhim sharti boshqaruvning tashkiliy tuzilmasi va tashkiliy madaniyatdagi tegishli o'zgarishlardir. Ushbu sohada ko'zda tutilgan strategik o'zgarishlar moliyaviy strategiyaning amalga oshirilishini ta'minlaydigan parametrlarining ajralmas qismi bo'lishi kerak.

Korxonaning moliyaviy faoliyati sohasidagi strategik majmuaning asosiy elementlarini ishlab chiqish strategik moliyaviy tahlil natijalariga asoslanadi.

Strategik moliyaviy tahlilning yakuniy mahsuloti - bu korxonaning strategik moliyaviy holatining modeli bo'lib, u moliyaviy faoliyatning har bir strategik dominant sohasi kontekstida uning moliyaviy rivojlanishi uchun zarur shart-sharoitlar va imkoniyatlarni har tomonlama va har tomonlama tavsiflaydi.

Strategik rejalashtirish bosqichma-bosqich amalga oshiriladi:

Tashkilot missiyasi bayonoti

Maqsadni belgilash

Tashqi muhitni baholash va tahlil qilish

Tanlov

strategiyalar

Strategiyani amalga oshirish va natijalarni keyingi baholash

Strategik alternativalarni tahlil qilish

Tashkilot rahbariyatini tekshirish.

Tashkiliy missiya bayonoti va maqsadni belgilash. Tashkilotning vazifasi - asosiy umumiy maqsad, uning mavjudligining aniq ifodalangan sababi.

Korxonaning maqsadlari aniq va o'lchanadigan bo'lishi kerak. Ular odatda uzoq yoki qisqa muddatlarga o'rnatiladi. Uzoq muddatli maqsad besh yoki undan ortiq yillik rejalashtirish ufqiga ega. Qisqa muddatli maqsad odatda bir yil ichida bajarilishi kerak bo'lgan rejalardan birini ifodalaydi. O'rta muddatli maqsadlar bir yildan besh yilgacha bo'lgan rejalashtirish ufqiga ega. Uzoq muddatli maqsadlar birinchi navbatda shakllantiriladi. Keyin uzoq muddatli maqsadlarni ta'minlash uchun zarur bo'lgan o'rta va qisqa muddatli maqsadlar belgilanadi. Odatda, maqsadning rejalashtirish gorizonti qanchalik yaqin bo'lsa, belgilangan vazifalar doirasi shunchalik torayadi. Misol uchun, uzoq muddatli samaradorlik maqsadi bo'lishi mumkin: besh yil ichida umumiy hosildorlikni 25% ga oshirish. Keyin o'rta muddatli maqsad - ikki yil ichida hosildorlikni 10% ga oshirish. Maqsadga erishish mumkin bo'lishi kerak. Tashkilotning imkoniyatlaridan oshib ketadigan maqsadni qo'yish halokatli bo'lishi mumkin. Maqsadlarga erishib bo'lmaydigan bo'lsa, xodimlarning muvaffaqiyatga intilishlari to'sib qo'yiladi va ularning motivatsiyasi zaiflashadi - erishib bo'lmaydigan maqsadlar xodimlarni tartibsizlikka olib keladi.

Tashqi muhitni baholash va tahlil qilish - bu strategik rejalashtiruvchilar firma uchun imkoniyatlar va tahdidlarni aniqlash uchun tashkilotdan tashqaridagi omillarni baholash jarayonidir. Uchta parametr bo'yicha baholang: 1) joriy strategiyaning turli jihatlariga ta'sir qiluvchi o'zgarishlar. Masalan, yonilg'i narxlarining oshishi aviakompaniyalar uchun muammolarni keltirib chiqaradi, shuning uchun ular doimiy ravishda yoqilg'i narxining rivojlanishini baholashlari kerak; 2) firmaning joriy strategiyasiga tahdid soladigan omillar. Misol uchun, agar raqobatchilar mavjud bo'lsa, ularning faoliyatini nazorat qilishingiz kerak. ; 3) korxona maqsadlariga erishishning yangi imkoniyatlarini belgilovchi omillar.

Tahdidlar va imkoniyatlarni odatda ettita sohaga bo'lish mumkin: iqtisodiyot, siyosat, bozorlar, texnologiya, raqobat, xalqaro mavqe va ijtimoiy xatti-harakatlar.

Atrof-muhit omillari:

Iqtisodiy kuchlar.

siyosiy omillar.

bozor omillari.

Texnologik omillar.

xalqaro omillar.

Raqobat omillari.

Tashkilot rahbariyatini tekshirish. Boshqaruv so'rovi - bu tashkilotning strategik kuchli va kuchli tomonlarini aniqlash uchun mo'ljallangan funktsional yo'nalishlarini uslubiy baholash. zaifliklar. Eng oddiy holatda, so'rovga beshta funktsiyani kiritish tavsiya etiladi - marketing, moliya va buxgalteriya hisobi, ishlab chiqarish, inson resurslari va tashkilot madaniyati va imidji.

Iqtisodiyot rivojlanishining hozirgi bosqichida korxonalarning faoliyat yuritish muhiti sezilarli darajada o'zgardi. Ular mahalliy va ayniqsa, katta moliyaviy va ishlab chiqarish imkoniyatlariga ega xorijiy ishlab chiqaruvchilar tomonidan yuqori raqobat bosimi ostida. Shuningdek, ishlab chiqarish omillari, jumladan, kapital, intellektual, inson va tabiiy resurslarning nisbati va harakatchanligida ham o‘zgarishlar mavjud. Bundan tashqari, faoliyat uchun sanoat korxonalari bilvosita ta'sir ko'rsatadigan ekologik omillar ham ta'sir qiladi: siyosiy, iqtisodiy, ijtimoiy, huquqiy, texnik va texnologik va boshqalar. Bu qaror qabul qilishda noaniqlik holatini kuchaytiradi. boshqaruv qarorlari korxonaning barcha sohalarida, shu jumladan moliyaviy. Shu munosabat bilan kompaniya rahbarlari tashqi o'zgarishlarga tez va tezkor javob berishlari, shuningdek, strategik boshqaruv sohasidagi vakolatlarni talab qiladigan mavjud ichki imkoniyatlardan maqsadli foydalanishlari kerak. Shunga ko'ra, har bir kompaniya mavjud sharoitlarga mos keladigan strategiyani ishlab chiqishi kerak.

Bizning nuqtai nazarimizdan, strategiya - bu atrof-muhit omillarini o'zgartirish bo'yicha kompaniyaning strategik harakatlari va qarorlari to'plami. Raqobatbardoshlikni ta'minlash uchun tashqi omillarning o'zgarishiga javob berish va kompaniyaning ichki imkoniyatlarini o'zgaruvchan muhit talablariga moslashtirish uchun strategiya zarur.