ერთ-ერთი მთავარი ფაქტორი, რომელიც მნიშვნელოვან გავლენას ახდენს კორპორაციების ეფექტურობაზე, არის ორგანიზაციული და მენეჯერული ღონისძიებები, მათ შორის ბუღალტრული აღრიცხვის სისტემა, ხარჯების კონტროლი და გამომუშავება. ეს პრობლემები ამჟამად რჩება ყველაზე სუსტ წერტილად კორპორატიული ფინანსური მენეჯმენტში. შედეგად, ბევრ კორპორაციას ეკისრება ხარჯები არა მხოლოდ ძირითადი წარმოებისთვის, არამედ ჯარიმები, გადასახადები და გადასახადები, აგრეთვე ინვენტარისა და მზა პროდუქციის ქურდობის შედეგად მიღებული ზარალის კომპენსაცია.

ამასთან დაკავშირებით, არსებობს ობიექტური აუცილებლობა ისეთი კორპორატიული მენეჯმენტის აღრიცხვის სისტემის ორგანიზების, რომელიც საშუალებას მისცემს გააკონტროლოს ხარჯები ნებისმიერ დროს ნებისმიერი ტექნოლოგიური პროცესის ფარგლებში წარმოშობის ადგილის მიხედვით. ასეთი სისტემა იქნება ოპერატიული მართვის გადაწყვეტილებების მიღების საფუძველი. უნდა აღინიშნოს, რომ კორპორაციებში ხარჯების აღრიცხვისა და მართვის აღრიცხვის სისწორე დამოკიდებულია არა მხოლოდ მარეგულირებელი მოთხოვნების შესრულებაზე, არამედ კონკრეტულ ინდუსტრიაში თანდაყოლილი მახასიათებლების გათვალისწინებაზე.

ჩვენი აზრით, შრომის ხარჯების კონტროლის სისტემატიზაციისთვის და საწარმოო სასაქონლო პროდუქციის მოხმარების მიზნით, დიდი მნიშვნელობა აქვს წარმოების ხარჯების მკაცრ ასახვას ყველა ტექნოლოგიური პროცესისთვის. ანუ, ეს პროცესები კორპორატიული მენეჯმენტის აღრიცხვაში ხდება ძირითადი ხარჯების პუნქტები.

ტექნოლოგიური მახასიათებლების გარდა, ხარჯების აღრიცხვის სისტემის ეფექტურობაზე გავლენას ახდენს მენეჯმენტის ფორმები, რომელთაგან ყველაზე მნიშვნელოვანი, ჩვენი აზრით, არის:

შრომის ორგანიზაცია და მისი ანაზღაურება;

უწყვეტი ბიზნეს პროცესი;

კორპორატიული მარკეტინგი;

სხვადასხვა ბიზნეს პროცესების ურთიერთქმედება.

ეს ორგანიზაციული მახასიათებლები საჭიროებს კორპორატიული ხარჯების აღრიცხვის განხორციელებას დეპარტამენტებისთვის (ბიზნეს პროცესები). გვეჩვენება, რომ ეს გამოწვეულია არა მხოლოდ დროული ინფორმაციის მოპოვების აუცილებლობით, როდესაც ოპერატიული მენეჯმენტიწარმოების პროცესები, არამედ მუშაკთა პირადი ინტერესის გაზრდის შესაძლებლობით კონკრეტული პროცესის მიმართ პროდუქციის რაოდენობისა და ხარისხის გაზრდის მიზნით.

ოპერატიული კონტროლისა და მართვისთვის დიდი მნიშვნელობა აქვს პირველადი დოკუმენტების ზუსტი დროული მომზადებასა და წარდგენას, მატერიალურად პასუხისმგებელი პირების მოხსენებას. კორპორატიული აღრიცხვა. კორპორაციის საქმიანობის ტიპის მიხედვით კონსოლიდირებულ ეფექტურობაში თითოეული ბიზნეს პროცესის წვლილის ობიექტური შეფასებისთვის, მენეჯმენტის აღრიცხვამ უნდა უზრუნველყოს პროდუქტების დროული და სრული განთავსება, მათი რაოდენობისა და ხარისხის სწორი შეფასება, პროდუქციის ცალკე აღრიცხვა ბიზნეს პროცესების მიხედვით. პირველადი დოკუმენტებიდან და რეგისტრების აღრიცხვის მონაცემების ობიექტურობა და სანდოობა.

რუსულ პირობებში, კონსოლიდირებული ბუღალტრული აღრიცხვისა და ანგარიშგების კონცეფციების გამოყენებისას, შეიძლება გამოვიდეს ის ფაქტი, რომ ჩვენ ვსაუბრობთ ეკონომიკური სუბიექტების შესრულების ინდიკატორების ინტეგრირებაზე, რომლებიც შეიცავს შემდეგ ანგარიშგების ფორმებს:

შემოსავლის განაცხადი;

ფულადი ნაკადის განცხადება.

კონსოლიდირებული ანგარიშგების საჭიროება ჩნდება მაშინ, როდესაც რეალურ ეკონომიკურ ცხოვრებაში იქმნება სტრუქტურები, მაგალითად, კორპორაციები, რომლებიც დაკავშირებულია ერთმანეთის კაპიტალში ურთიერთ მონაწილეობით ან სხვაგვარად. კონსოლიდირებული ანგარიშგების ობიექტები წარმოიქმნება სხვადასხვა მიზეზის გამო. კორპორაცია იძენს სხვა ბიზნეს სუბიექტებს, რათა გააფართოვოს თავისი ბიზნესი, გამოიმუშაოს შემოსავალი ინვესტიციებიდან, აღმოფხვრას კონკურენტები ან დაამყაროს მჭიდრო ფორმალური ურთიერთობები ორმხრივი სარგებლისთვის.

კორპორაციის კონსოლიდირებული ანგარიშგების არსებობა შესაძლებელს ხდის გაზარდოს მისი ფინანსური და სოციალურ-ეკონომიკური მართვა, ჰქონდეს ობიექტური სურათი ზოგადად საქმიანობისა და თითოეული ბიზნეს პროცესის შესახებ, და რესურსების ინვესტირება ნამდვილად პერსპექტიულ სფეროებში.

კორპორაციის კონსოლიდირებული ფინანსური ანგარიშგების არსი არის ის, რომ:

ა) ეს არ არის იურიდიულად დამოუკიდებელი ეკონომიკური სუბიექტის ანგარიშგება და აქვს მკაფიოდ გამოხატული ანალიტიკური აქცენტი. ასეთი ანგარიშგების მიზანია არა დასაბეგრი შემოსავლის იდენტიფიცირება, არამედ მოპოვება ზოგადი იდეაკორპორაციის ფარგლებში ბიზნეს პროცესების საქმიანობის შესახებ;

ბ) კონსოლიდაციის პროცესი არ არის ამავე სახელწოდების სტატიების მარტივი ჯამი ფინანსური ანგარიშგებაკორპორატიული ბიზნეს პროცესები. კონსოლიდაციის პროცესში გამოირიცხება ნებისმიერი შიდაკორპორაციული ფინანსური და საქმიანი ტრანზაქცია, ხოლო კონსოლიდირებულ ფინანსურ ანგარიშგებაში ნაჩვენებია მხოლოდ აქტივები და ვალდებულებები, შემოსავალი და ხარჯები მესამე პირებთან ოპერაციებიდან.

კვლევები აჩვენებს, რომ ფინანსური და ეკონომიკური ხასიათის ინფორმაცია მთლიანად კორპორაციის საქმიანობის შესახებ აუცილებელია:

გარე მართვის ორგანოები - სახელმწიფოსა და კერძოდ რეგიონის ეკონომიკურ განვითარებაში კორპორაციის როლისა და ადგილის განსაზღვრის მიზნით; ფედერალური, ადგილობრივი ხელისუფლებისა და კორპორაციების ინტერესების დამთხვევის ხარისხის იდენტიფიცირება ეკონომიკის განხორციელებაში განვითარების პროგრამებიდეკლარირებული კორპორაციის მიერ მისი რეგისტრაციის დროს, ანუ არის თუ არა ეს კორპორაცია განვითარების ინსტრუმენტი სამრეწველო წარმოებასახელმწიფო ეკონომიკის სტრუქტურული რესტრუქტურიზაციის პირობებში ან მისი საქმიანობის მიმართულება ექვემდებარება ცვლილებას ან კორექტირებას;

კორპორაციის მიერ შიდა მოხმარება - განვითარებისა და საქმიანობის საერთო ეფექტური კორპორაციული სტრატეგიის შემუშავების მიზნით, მისი მონაწილეების მართვადობის გაზრდის მიზნით, კორპორაციის მონაწილეთა მიერ ერთიანი, კოორდინირებული ფინანსური, ეკონომიკური და სოციალური პოლიტიკის განხორციელება;

ფართო საზოგადოების ინფორმირება, არსებული და პოტენციური ინვესტორებიამ კორპორაციის საქმიანობის შესახებ, რაც მათ საშუალებას აძლევს განსაჯონ მოსალოდნელ შემოსავალთან დაკავშირებული თანხები, დრო და რისკები, ასევე კორპორაციის ეკონომიკური რესურსები, მისი ვალდებულებები, სახსრებისა და წყაროების შემადგენლობა, მათი ცვლილებების მიზეზები.

ამრიგად, კონსოლიდირებული ფინანსური ანგარიშგება შეიცავს ინფორმაციას, რომელიც ახასიათებს ერთიანი ეკონომიკური სტრატეგიის ფარგლებში მოქმედი ბიზნეს პროცესების მთლიანობას და მონაწილეობს (ამა თუ იმ ხარისხით) ერთმანეთის კაპიტალში. ეს აუცილებელია ყველასთვის, ვისაც აქვს ან აპირებს ჰქონდეს ინტერესები ამ კორპორაციაში: ინვესტორები, კრედიტორები, მომწოდებლები, მომხმარებლები, პერსონალი, ბანკები, სამთავრობო ორგანოები.

სადაზღვევო კომპანიის კორპორატიულ მენეჯმენტში ფინანსური სტრატეგიის შექმნა ფინანსური მენეჯმენტის უპირველესი ამოცანაა, განსაკუთრებით მას აქვს დიდი მნიშვნელობა. თანამედროვე პირობებიბაზრის განვითარება, რომელიც ხასიათდება კომპანიის საქმიანობაზე და კერძოდ მის ფინანსურ შედეგებზე ზედამხედველობისა და კონტროლის მზარდი ზრდით.

კორპორაციული მართვის მიზანი ფართო გაგებით არის კომპრომისის პოვნის პროცესი კორპორაციის სხვადასხვა მონაწილეთა ინტერესებს შორის, კერძოდ: აქციონერებსა და მენეჯერებს შორის, ინდივიდების ცალკეულ ჯგუფებსა და მთლიანად კორპორაციებს შორის. სადაზღვევო კომპანიაში კორპორატიული მართვის სისტემა ზრდის კომპანიის მოგებას თითოეული კლიენტისადმი მიდგომის პოვნის გზით, ხელს უწყობს საბუთები, დოკუმენტების უმეტესობის თარგმნა ელექტრონული ფორმა. ასევე საშუალებას გაძლევთ უფრო კომპეტენტურად განახორციელოთ სადაზღვევო საქმიანობა.

სადაზღვევო კომპანიები ფინანსურ ბაზარზე საინვესტიციო ინსტიტუტია. მათი საქმიანობა ეფუძნება ლიცენზიას. კარგად ჩამოყალიბებულ ფინანსურ სტრატეგიაზეა დამოკიდებული არა მხოლოდ კომპანიის მიმართ ნდობა მაკონტროლებელი და ზედამხედველი სახელმწიფო ორგანოების მხრიდან, არამედ არსებული და პოტენციური მომხმარებლების ნდობა მომავალში. სადაზღვევო საქმიანობა წარმოდგენილია რისკების მაღალი ხარისხით და გადაჭარბებული გაურკვევლობით. ის უზრუნველყოფს დაცვას ეკონომიკური და ბუნებრივი რისკებისგან, ხელს უწყობს ქვეყნის სოციალურ-ეკონომიკური კეთილდღეობის სტაბილურობისა და საიმედოობის გაზრდას.

სადაზღვევო ორგანიზაციის საქმიანობის ეკონომიკური და ფინანსური საფუძვლები განსხვავდება სხვა სხვადასხვა ტიპისგან კომერციული საქმიანობა. უპირველეს ყოვლისა, განსხვავებები ეხება ფინანსური პოტენციალის ფორმირებას და მზღვეველის ფინანსური სტაბილურობის შენარჩუნებას. სადაზღვევო კომპანიის ფინანსური სტაბილურობის მიღწევას უზრუნველყოფს შემდეგი მაჩვენებლები: სადაზღვევო კომპანიის გადახდილი საწესდებო კაპიტალის ოდენობა; სადაზღვევო რეზერვების ზომა; სადაზღვევო განაკვეთების გადაზღვევის სისტემა; სადაზღვევო რეზერვების განთავსების მომგებიანი პორტფელი და სხვა მაჩვენებლები.

სადაზღვევო კომპანიის დაფინანსების წყაროები მოიცავს სადაზღვევო პრემიას და შემოსავალს ორგანიზაციის საინვესტიციო საქმიანობიდან. კომპანიის საკუთარი სახსრები ყალიბდება შემოსავლის ორი არხიდან: დამფუძნებლების შენატანებიდან და მიღებული მოგებიდან. აღსანიშნავია, რომ საკუთარი სახსრები თავისუფლდება ყოველგვარი საგარეო ვალდებულებისაგან. მზღვეველის ფინანსური სტაბილურობის მისაღწევად დადგენილია გარკვეული მოთხოვნები საწესდებო კაპიტალის ზომაზე. გამოსყიდული საწესდებო კაპიტალის მინიმალური ოდენობაა 120 მილიონი რუბლი, სიცოცხლის დაზღვევის კომპანიების მინიმალური საწესდებო კაპიტალის ოდენობა 240 მილიონი რუბლი; პროფესიონალ გადამზღვეველებს აქვთ 480 მილიონი რუბლის ოდენობა.ყველა შემთხვევაში, ერთ რისკზე მაქსიმალური პასუხისმგებლობა არ შეიძლება აღემატებოდეს სადაზღვევო კომპანიის საკუთარი სახსრების 10%-ს. სადაზღვევო ორგანიზაციის ფინანსური სტაბილურობის შეფასების მთავარი კრიტერიუმი არის ზომასთან შესაბამისობა კაპიტალივალდებულებების ოდენობა. მზღვეველებმა უნდა დაიცვან ნორმატიული თანაფარდობა მიღებულ სადაზღვევო ვალდებულებებსა და აქტივებს შორის. აქტივები - წარმოადგენს მზღვეველის ქონებას მასალების, ძირითადი საშუალებების, ფინანსური ინვესტიციების და ფულადი სახსრების სახით. ვალდებულებები წარმოადგენს მზღვეველის ვალს იურიდიულ და პირები. მათ შორისაა საბანკო სესხები და კრედიტები, სადაზღვევო რეზერვები და სხვა მოზიდული და ნასესხები სახსრები, გადაზღვევის ოპერაციების ანგარიშსწორების ვალდებულებები და სხვა გადასახდელები, რეზერვები მომავალი გადახდებისა და ხარჯებისთვის.

ფინანსური სტრატეგია არის სამოქმედო ზოგადი გეგმა, რომლის მიზანია კორპორაციის უზრუნველყოფა ნაღდი ფულით. იგი მოიცავს ფინანსური გადანაწილების პრაქტიკისა და თეორიის საკითხებს, მათ უზრუნველყოფას და ასევე უზრუნველყოფს ორგანიზაციის ფინანსურ სტაბილურობას. ბაზრის პირობებიმენეჯმენტი. ორგანიზაციის ფინანსური სტრატეგია მოიცავს: ძირითადი საშუალებების ოპტიმიზაციას, მოგების განაწილებას, კაპიტალის მართვას, გადასახადების მართვას, უნაღდო ანგარიშსწორებას, ბაზრის პოლიტიკას. ძვირფასი ქაღალდები. ფინანსურ სტრატეგიაში აღრიცხვის გარეშე კომპანია შესაძლოა გაკოტრდეს.

კომპანიებს შეუძლიათ შეიმუშაონ რამდენიმე სახის ფინანსური სტრატეგია: ზოგადი, ოპერატიული ფინანსური სტრატეგია და ინდივიდუალური სტრატეგიული ამოცანების განხორციელების სტრატეგია. ყველაზე ჰოლისტიკური არის ზოგადი ფინანსური სტრატეგია. იგი მოიცავს რამდენიმე ოპერაციულ ფინანსურ სტრატეგიას, მაგრამ ამავე დროს არ მოქმედებს როგორც მათი მარტივი ჯამი. ზოგადი ფინანსური სტრატეგია ავითარებს კომპანიის საქმიანობას ხანგრძლივი და პროგნოზირებადი პერიოდის განმავლობაში.

ორგანიზაციის ოპერატიული ფინანსური სტრატეგია განსაზღვრავს მოკლე დროში დაგეგმილ ზოგად სტრატეგიას და ახორციელებს ზოგადი ფინანსური სტრატეგიით დასახული ამოცანების ნაწილს. როგორც წესი, იგი ვითარდება ერთი თვის განმავლობაში, მეოთხედი. ეს სტრატეგია მიზნად ისახავს შიდა რეზერვების მობილიზებას და სახსრების გამოყენების კონტროლს.

კერძო მიზნების მიღწევის სტრატეგია ეხება მთავარი სტრატეგიული მიზნის უზრუნველყოფას და განხორციელებას. ის არ ეწინააღმდეგება ზოგადი და ოპერატიული სტრატეგიის მიზნებს. კორპორაციის საერთო ფინანსური სტრატეგიის განსაზღვრისა და დამტკიცების შემდეგ სპეციალური დანაყოფები სახელმწიფოს შესაბამისად ფინანსური ბაზარიდა არჩეული სტრატეგიის შესაბამისად იწინასწარმეტყველე კრედიტი და საინვესტიციო სტრატეგიაკორპორაციები. ეს მიდგომა საშუალებას გაძლევთ „მართოთ“ დეპარტამენტების საქმიანობა კორპორაციის მიზნების შესაბამისად და ეხმარება ტოპ მენეჯმენტიორგანიზაციებმა დაგეგმონ საქმიანობის სხვა სფეროების განვითარება, როგორც ეს ნაჩვენებია სურათზე 1.

ბრინჯი. 1. კორპორაციის ფინანსური სტრატეგიის სტრუქტურა.

სადაზღვევო კომპანიის ფინანსური სტრატეგიის ფორმირების სირთულე მდგომარეობს ორგანიზაციის ფინანსური შედეგების იდენტიფიცირების სირთულეში. ბევრ ქვეყანაში სადაზღვევო კომპანიების ფინანსური შედეგი განისაზღვრება ტრადიციული გზით გარკვეული პერიოდის შემოსავლებისა და ხარჯების შედარების გზით. ეს მიდგომა ეფუძნება სახელმწიფოს სტანდარტებს დაბეგვრის ფინანსური შედეგის გაანგარიშებისას. სახელმწიფო ორგანოებიდაამყარონ რეგულაციები, რომლებიც არეგულირებენ ინფორმაციას დასაბეგრი ბაზის გამოანგარიშების მოთხოვნების შესახებ. სადაზღვევო ორგანიზაციის შედეგების ანგარიში წარმოდგენილია ანგარიშგების ფორმაში და თან ერთვის მზღვეველის ბალანსს, რომელიც ქვეყნდება ყოველწლიურად. ინფორმაცია ღიაა ყველა დაინტერესებული მხარისთვის, რაც დაკავშირებულია სადაზღვევო დაცვის სოციალურად მნიშვნელოვან ხასიათთან.

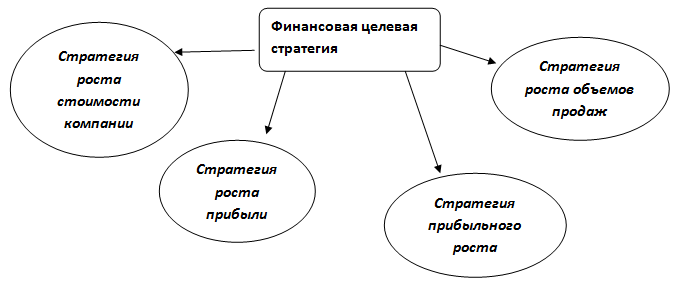

ფინანსური სტრატეგია თავისი შინაარსით სადაზღვევო კომპანიის კორპორატიულ მენეჯმენტში მოიცავს ფინანსურ სამიზნე სტრატეგიას და ფინანსური რესურსების სტრატეგიას.

ბრინჯი. 2. სადაზღვევო კომპანიის ფინანსური მიზნობრივი სტრატეგია.

მიზნობრივი ფინანსური სტრატეგიის ფორმირებისას ყოველთვის უნდა გვახსოვდეს და გავითვალისწინოთ სხვადასხვა დაინტერესებული ჯგუფის ინტერესები: აქციონერები, მომხმარებლები, ტოპ მენეჯერები და პერსონალი. შემდეგი, განიხილეთ რესურსების ფინანსური სტრატეგია.

ბრინჯი. 3. კომპანიის ფინანსური რესურსების სტრატეგია

ფინანსური რესურსების სტრატეგია დამოკიდებულია კომპანიის ფინანსურ მიზნებსა და დაფინანსების წყაროებზე. თვითდაფინანსების სტრატეგია გულისხმობს კომპანიის მიერ მიღებული მოგების გარკვეული ნაწილის ინვესტირებას ბიზნესის გაფართოებისთვის. ასეთი სტრატეგიის ძლიერი უპირატესობები მოიცავს კომპანიის შექმნას ერთიანი ბიზნეს პროცესებით და საერთო სტანდარტებიდა საერთო ორგანიზაციული კულტურით. ზემოაღნიშნული სტრატეგია გულისხმობს სტრატეგიული გეგმის გარკვეული მიმართულებების შემუშავებას. საინვესტიციო ფინანსური სტრატეგია ყალიბდება ბაზარზე ან აქციონერების ნასესხები სახსრების გამოყენებით. ეს სტრატეგია ითვალისწინებს საინვესტიციო პროექტის არსებობას, რომელიც ემსახურება სადაზღვევო კომპანიის გეგმის მიზნობრივი ფინანსური მაჩვენებლების მიზნებს.

საინვესტიციო სტრატეგია განსხვავდება თვითდაფინანსების სტრატეგიისგან იმით, რომ განვითარებისთვის ფინანსური რესურსები ანაზღაურებადია. ყველაზე ფართოდ გამოყენებული კლასიკური ფასდაკლება ფულადი სახსრების დინება. ეს გულისხმობს ისეთი ეტაპების განხორციელებას, როგორიცაა პროექტის განხორციელება და მისი მიზანშეწონილობის შეფასება, ასევე საინვესტიციო პროექტის შემუშავება. დაზღვევაში მოგება ჩვეულებრივ განიხილება ორ ასპექტში: მოგება როგორც ფინანსური შედეგებიდა მოგება ტარიფებში ან ნორმატიულ მოგებაში. ნორმატიული მოგება ტარიფის გაანგარიშებისას უკვე შედის სადაზღვევო მომსახურების ფასში. ეს არის მზღვეველის სავარაუდო მოგება, დაგეგმილი გარკვეული ტიპის დაზღვევისთვის. თუმცა, სადაზღვევო ოპერაციებმა შეიძლება ყოველთვის ვერ უზრუნველყოს მოსალოდნელი შედეგი. დაზღვევის სახეების მიხედვით მოგების მთლიანი ოდენობა განისაზღვრება მთლიანი შემოსავლის ხარჯებთან შედარებით. სადაზღვევო კომპანიების ფინანსური და ეკონომიკური საქმიანობის გაანალიზებისას, განსაკუთრებულ კატეგორიას მიეკუთვნება კორპორაციის საინვესტიციო საქმიანობიდან მიღებული მოგება. მოწოდებული სერვისები განსაზღვრავს მზღვეველის ფართო საინვესტიციო შესაძლებლობებს.

ინდიკატორები ფინანსური საქმიანობასადაზღვევო კომპანიაა ფონური ინფორმაციაზოგადი მენეჯმენტისთვის. მისი მიზანია გამოავლინოს ბიზნესის „ბოსტნეები“ და გამოავლინოს სფეროები, რომლებიც ზრდის მის მომგებიანობას და ეფექტურობას. სადაზღვევო კომპანიის ფინანსური სტრატეგია არ არის სტატიკური, ის დიდწილად დამოკიდებულია ფინანსურ ბაზარზე არსებულ ვითარებაზე და ექვემდებარება კონკურენციის გავლენას.

ბრინჯი. 4. სადაზღვევო კომპანიის კონკურენტუნარიანობის უზრუნველყოფის ფინანსური სტრატეგიის ფორმირებისა და განხორციელების ეტაპები.

არსებობს ოთხი ტიპის ფინანსური სტრატეგია, რომელიც განისაზღვრება ორით ფაქტორები: პირველი ფაქტორი გავლენას ახდენს სადაზღვევო ორგანიზაციის უნარზე, გაზარდოს გაყიდვების ზრდა და დააფინანსოს სადაზღვევო პროდუქტების დიფერენციაცია; მეორე ფაქტორი ზრდის სადაზღვევო ორგანიზაციაში დასაშვებ ღირებულების ლიმიტს.

პირველი და მეორე სტრატეგიები დამახასიათებელია სწრაფად განვითარებადი სადაზღვევო ორგანიზაციებისთვის, რომლებიც ორიენტირებულია დიფერენცირებული სადაზღვევო პროდუქტების გაყიდვაზე. არსებობს ფინანსური რესურსების ჭარბი გენერაცია და Სადაზღვევო კომპანიებიშეიძლება გაზარდოს დასაშვები ხარჯები.

დანარჩენ ორ სტრატეგიას იყენებენ არასაკმარისი დაფინანსების მქონე მზღვეველები გაყიდვების სწრაფი ზრდის დასაფინანსებლად. ეს მიიღწევა სადაზღვევო პროდუქტების სახეობების გაზრდით.

შედეგად, ფინანსური სტრატეგიის არჩევა რთული პროცესია, რომელიც უნდა ითვალისწინებდეს დიფერენცირებული სადაზღვევო პროდუქტების გაყიდვების ზრდის კრიტერიუმებს, კომპანიისთვის მისაღები ხარჯების დონეს. ფინანსური სტრატეგიები ძირითადად ეყრდნობა ფინანსური მაჩვენებლების სისტემას. განხორციელების და ფინანსური სტრატეგიების ფორმირების ეფექტურობა მთლიანად დამოკიდებულია მათი განვითარების ცოდნაზე, ყოვლისმომცველ აღრიცხვაზე და შიდა და გარე ფაქტორების შეფასებაზე, რომლებიც გავლენას ახდენენ სადაზღვევო ორგანიზაციების წარმატებულ ფუნქციონირებაზე.

ბიბლიოგრაფიული სია

- ბლანკი, I. A. კორპორაციის ფინანსური სტრატეგია ტექსტი. / I. A. ბლანკი. -კ.: ნიკა-ცენტრ, 2004. 720 გვ.

- ულიბინა ლ.კ. სადაზღვევო ორგანიზაციის კაპიტალის ადეკვატურობის სტრატეგიის მეთოდოლოგიური ასპექტები ბაზრის ტრანსფორმაციისა და გლობალიზაციის კონტექსტში / ლ.კ. ულიბინა // ფინანსური ანალიტიკა: პრობლემები და გადაწყვეტილებები. 2012. No17 - S. 26-29.

- სადაზღვევო საქმიანობის საფუძვლები: სახელმძღვანელო / რედ. რედ. პროფ. თ.ა. ფედოროვი. - M .: გამომცემლობა BEK, 2005 - გვ. 634.

- ულიბინა ლ.კ. სადაზღვევო კომპანიების საინვესტიციო პოტენციალი / ლ.კ. ულიბინა, ვ.ნ. ვერბენკო, ო.ა. ოკოროკოვა // ეკონომიკური და სოციალურ-გარემოს ცვლილებები მდგრადი განვითარების სისტემაში ჩრდილოეთ კავკასიის რეგიონი: მასალათაშორისი. სამეცნიერო-პრაქტიკული. კონფ. Belorechensk, 2009. 0.4 გვ. (ავტორი - 0,2 პ.ლ.).

- რუსეთის ფედერაციის 1992 წლის 27 ნოემბრის კანონი N 4015-1 (შესწორებულია 2015 წლის 28 ნოემბერს, შესწორებულია 2015 წლის 30 დეკემბერს) „დაზღვევის საქმიანობის ორგანიზების შესახებ ქ. რუსეთის ფედერაცია” (შესწორებული და დამატებული, ძალაშია 09.02.2016 წ.). [ელექტრონული რესურსი] // წვდომის რეჟიმი https://www.consultant.ru/document/cons_doc_LAW_1307/

- ფინანსური სტრატეგია [ელექტრონული რესურსი] // წვდომის რეჟიმი http://www.consensus-audit.ru/

- OA სადაზღვევო ორგანიზაციების სადაზღვევო რეზერვების მართვა / OA Okorokova // ფინანსური ანალიტიკა: პრობლემები და გადაწყვეტილებები. - 2012. - No 02. - გვ 48-51.

- Zadykhaylo, D. V. კორპორატიული მენეჯმენტი: სახელმძღვანელო. შემწეობა / დ.ვ. ზადიხაილო, ო.რ. კიბენკო, გ.ვ. ნაზაროვი. - H. : Espada, 2003. - 688s.

- ოკოროკოვა O.A. სადაზღვევო კომპანიის ფინანსური სტრატეგია / O.A. Okorokova // ადიღეისკის ბიულეტენი სახელმწიფო უნივერსიტეტი. სერია 5: ეკონომიკა. - 2011. - No3. - S. 29-36.

- Khalyapin A. A. დაზღვევის ამჟამინდელი მდგომარეობა რუსეთში / A. A. Khalyapin, Kh. I. Karimova // კრებულში: ნიმუშები და ტენდენციები ფინანსური და საკრედიტო ურთიერთობების სისტემის ფორმირებაში. საერთაშორისო სამეცნიერო-პრაქტიკული კონფერენციის სტატიების კრებული. მმართველი რედაქტორი: სუკიასიან ასატურ ალბერტოვიჩი. უფა, 2016. - S. 281-283.

- Blyumgardt A. კორპორატიული მართვის მოდელები. - კ .: ნაუკმა ეგონა, 2003. - S. 13-14

- ჟავორონკოვა, იუ.ვ. ფინანსური სტრატეგიის შემუშავების ძირითადი ეტაპები ელექტრონული რესურსი. / Yu. V. Zhavoronkova // წვდომის რეჟიმი http://www.rusnauka.com

- ულიბინა ლ.კ. მზღვეველთა საკუთარი კაპიტალის ადეკვატურობისა და რისკების მართვა / ლ.კ. ულიბინა, ო.ა. ოკოროკოვა // პოლითემატური ქსელი ელექტრონული ჟურნალიყუბანის სახელმწიფო აგრარული უნივერსიტეტი ( სამეცნიერო ჟურნალი KubGAU). [ელექტრონული რესურსი]. კრასნოდარი: KubGAU, 2013. No 85 (01). წვდომის რეჟიმი: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0.4 p.l. (ავტორი - 0,2 პ.ლ.).

480 რუბლი. | 150 UAH | $7,5 ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> ნაშრომი - 480 რუბლი, მიწოდება 10 წუთი 24 საათი დღეში, კვირაში შვიდი დღე და არდადეგები

სკაჩკოვა ნატალია ევგენიევნა კორპორაციის ფინანსური სტრატეგიის ფორმირება: დის. ... კანდი. ეკონომია მეცნიერებები: 08.00.10: Krasnodar, 2005 165 გვ. RSL OD, 61:05-8/3124

შესავალი

თავი 1. კორპორაციის ფინანსური სტრატეგიის ფორმირების თეორიული და მეთოდოლოგიური საფუძვლები 14

1.1. კორპორაცია, როგორც ფინანსური ურთიერთობების მონაწილე 14

1.2. კორპორაციის ფინანსური სტრატეგიის არსი და მისი განმსაზღვრელი ფაქტორები 28

1.3. კორპორაციის ფინანსური სტრატეგიის კონცეფცია.. 42

თავი 2. კორპორაციის ფინანსური სტრატეგიის განხორციელების მექანიზმი 59

2.1. კორპორაციის ფინანსური რესურსების ფორმირება 59

2.2. კორპორაციის კაპიტალის სტრუქტურის ოპტიმიზაცია 74

თავი 3. კორპორაციის ფინანსური სტრატეგიის ეფექტურობა 101

3.1 საბაზრო ღირებულება, როგორც კორპორაციის ფინანსური სტრატეგიის ეფექტურობის კრიტერიუმი 101

3.2. კორპორაციის ფინანსური სტრატეგიის ეფექტიანობის პირობები 114

3.3. კორპორაციის საბაზრო ღირებულების მართვის ალგორითმი 131

დასკვნა 146

გამოყენებული წყაროების სია 154

სამუშაოს შესავალი

საკვლევი თემის აქტუალობა. სტრუქტურული კორექტირება რუსეთის ეკონომიკასახელმწიფოს პრივატიზაციის მიმდინარე პროცესის ფონზე და მუნიციპალური საწარმოებიგახდა კორპორაციების გაჩენისა და განვითარების ობიექტური მიზეზი. რუსული კორპორაციების თანდათანობითი ინტეგრაცია მსოფლიო ეკონომიკაში საბაზრო გარემოს მზარდი სირთულის კონტექსტში, ფინანსური სისტემის ინტერნაციონალიზაცია, კაპიტალის ბაზრების გლობალიზაცია აქტუალიზებს ფორმირების საკითხებს. სტრატეგიული მენეჯმენტიკორპორაციების საქმიანობას. სტრატეგიული მენეჯმენტის ძირითადი მიმართულება მისი ფინანსური კომპონენტია, რომლის უზრუნველყოფაც არის შექმნილი ეკონომიკური ეფექტურობადა კორპორაციული კაპიტალის რეპროდუქციის პროცესის სტაბილურობა, მსოფლიო ეკონომიკური სისტემის ფინანსური ურთიერთობების ინტენსივობითა და დინამიურობით.

ეფექტური ფინანსური სტრატეგიის ფორმირების მეცნიერული გაგების აუცილებლობას განსაზღვრავს რუსული კორპორაციების განვითარების პროცესი ტრანსფორმაციის ფარგლებში. საბაზრო ურთიერთობებიდა ფინანსური სტრატეგიის მზარდი მნიშვნელობა, როგორც ელემენტი, რომელიც ხელს უწყობს შიდა კომპანიების ჩართვას კაპიტალის ნაკადების პროცესში. რუსული კორპორაციული კაპიტალის გლობალურში ინტეგრირებით ფინანსური სისტემაკორპორაციის ფინანსური სტრატეგიის ფორმირება ხდება ეკონომიკური მეცნიერების მნიშვნელოვანი გამოყენებითი სფერო.

შიდა ეკონომიკის საწყისი საბაზრო გარდაქმნების პერიოდში სათანადო ყურადღება არ ექცეოდა კორპორაციების საქმიანობის სტრატეგიულ ასპექტს, ეფექტური ფინანსური და ეკონომიკური საქმიანობის ორგანიზების პრობლემა მოიცავდა ოპერატიულ და ტაქტიკურ დონეს და მოგების მაქსიმიზაცია განიხილებოდა. კორპორაციების ფუნქციონირების ფინანსური მიზანი. თუმცა, საფონდო ბირჟის განვითარების მიმდინარე პროცესები, შერწყმისა და შესყიდვების ინტენსიფიკაცია, აქციონერებისა და ინვესტორების მზარდი პროფესიონალიზმი ორიენტირებულია კორპორატიული მფლობელებისთვის.

კაპიტალი ფუნქციონირების მიზნის არჩევის თვისობრივად ახალ დონეზე - კორპორაციის ღირებულების მაქსიმიზაციამდე. კორპორაციული ფინანსური მენეჯმენტის პრაქტიკაში ხარჯთაღრიცხვის მიდგომის გავრცელებასთან ერთად, მისი თეორიული და მეთოდოლოგიური საფუძვლები რჩება არასაკმარისად განვითარებული და სისტემატიზებული.

სხვადასხვანაირი თეორიული ასპექტებიკორპორაციული სტრუქტურების ჩამოყალიბება და განვითარება, კომპანიების სტრატეგიული მენეჯმენტის ფორმირება შესწავლილი იქნა მრავალი უცხოელი და ადგილობრივი მეცნიერის მიერ. ამ პრობლემის მეცნიერული განვითარების რამდენიმე თვისობრივად განსხვავებული დონე არსებობს.

კორპორატიული სუბიექტების ფორმირებისა და მართვის ფუნდამენტური საფუძვლები ჩაეყარა ი.ანსოფის, დ.ბელის, ა.ბერლის, მ.ვებერის, ვ.გეითსის, რ.ჰილფერდინგის, რ.ჯექსონის, ე.ჯ. დოლანი, პ. დრაკერი, ჯ. პოპერი, მ.პორტერი, ჯ.რობინსონი, ა.ტოფლერი, ფ.ჰაიეკი, მ.ჰამერი.

კომპანიების ფინანსური მართვის პრობლემები განხილულია R. Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D. კიდველი, ს. მაიერსი, გ. მარკოვიცი, მ. მილერი, ფ. მოდილიანი, ვ. ნარსკი, ი. ნიკონოვა, მ. სქოულზი, ვ. სლეპოვი, ჯ. ტობინი, ო. უილიამსონი, რ. ჰოლტი, ჯ. ვანი ჰორნი, W. Sharpe.

რუსეთში პრივატიზაციის პროცესმა გამოიწვია ადგილობრივი მეცნიერების ახალი სამეცნიერო განვითარება, რომლებიც ეძღვნებოდნენ რუსეთის ეკონომიკაში კორპორაციული სტრუქტურების ფორმირების პრობლემებს (ი. ბალაბანოვი, ი. ბელიაევა,

ა.ბუშევი, ა.ვოლოდინი, ვ.გონჩაროვი, ა.ჟუპლევი, ტ.კაშანინა, ო.როდიონოვა, ო.სიროედოვა, ვ.შეინი). საშინაო კომპანიების სტრატეგიული მენეჯმენტის ფინანსური ასპექტები ასახულია ა. ბანდურინის, ვ. ბოჩაროვის, გ. გრეფის, ვ. გურჟიევის, ვ. ეფრემოვის, ვ. ივანჩენკოს, გ. კლეინერის ნაშრომებში.

ბ.კოვალევა, მ.კრუკი, ა.მოვსესიანი, რ.ნურგალიევა, ა.რადიგინა, ი.ხომინიჩი. ამასთან, არასაკმარისი ყურადღება ეთმობოდა კორპორაციების ფინანსური სტრატეგიის, როგორც ფინანსური ურთიერთობების განსაკუთრებული სუბიექტების ფორმირების პროცესების სისტემატურ შესწავლას, ეს პრობლემა მრავალი ასპექტით განუვითარებელი რჩება.

შესწავლას განსაზღვრავს რუსეთის ეკონომიკის საბაზრო ტრანსფორმაციის პირობები თეორიული საფუძვლებიკორპორაციის ფინანსური სტრატეგიის ფორმირება თანამედროვე სამეცნიერო მიდგომების გამოყენებით, რაც გულისხმობს საბაზრო ღირებულების კონცეფციის უფრო აქტიურ ჩართვას კორპორაციის სტრატეგიულ ფინანსურ მენეჯმენტში. დინამიურ საბაზრო გარემოში კორპორაციების მიზნების ადეკვატური ფინანსური სტრატეგიის ფორმირების ეფექტური მექანიზმის შექმნა ხელს უწყობს მათ მდგრად განვითარებას, რაც ასახავს შიდა კორპორატიულ პრაქტიკაში ამგვარი განვითარების მოთხოვნას.

განსაზღვრული სამეცნიერო და პრაქტიკული პრობლემა, რომელიც ფუნდამენტურია მთელი შიდა კორპორატიული სექტორის განვითარებისთვის და მისი ურთიერთქმედებით ეკონომიკის სხვა სექტორებთან, უნდა გადაწყდეს თეორიული ცოდნის მთლიანობისა და დაგროვილი პრაქტიკული გამოცდილების საფუძველზე, მათ შორის. საერთაშორისო. ამ გარემოებამ განაპირობა სადისერტაციო კვლევის მიზნისა და ამოცანების არჩევანი.

სადისერტაციო კვლევის მიზანი და ამოცანები. სამიზნე

სადისერტაციო კვლევა არის კორპორაციის ფინანსური სტრატეგიის ფორმირების თეორიული საფუძვლების შემუშავება, რომელიც უზრუნველყოფს

მაქსიმალური საბაზრო ღირებულების მიღწევა და კორპორაციის ფინანსური სტრატეგიის განხორციელების ეფექტური მექანიზმის დასაბუთება მიმდინარე საბაზრო ტრანსფორმაციებისა და რუსეთის ეკონომიკის მსოფლიო ეკონომიკაში ინტეგრაციის კონტექსტში. მიზნის განხორციელება მოითხოვდა ლოგიკურად დაკავშირებული და თანმიმდევრულად განხორციელებული ამოცანების გადაწყვეტას:

„კორპორაციის“, როგორც ფინანსური ურთიერთობების მონაწილის ცნების დაზუსტება;

კორპორაციის ფინანსური სტრატეგიის არსის შესწავლა და ძირითადი ფაქტორების იდენტიფიცირება, რომლებიც განაპირობებენ კორპორაციის ფინანსურ სტრატეგიას თანამედროვეობაში. რუსული პირობები;

კორპორაციის ფინანსური სტრატეგიის კონცეფციის დასაბუთება;

ფინანსური სტრატეგიის განხორციელების მექანიზმის შემუშავება, კორპორაციის ფინანსების ფუნქციების დაზუსტების საფუძველზე;

კორპორაციის კაპიტალის ფინანსური სტრუქტურის ოპტიმიზაციის მიზნით ქმედებების კომპლექტის განსაზღვრა, უზრუნველყოფა ეფექტური განხორციელებაფინანსური რესურსების ფორმირებისა და გამოყენების პროცესი;

ფინანსური სტრატეგიის ეფექტურობის კრიტერიუმის დადგენა, რომელიც განსაზღვრავს კორპორაციის ფინანსურ-ეკონომიკური საქმიანობის ობიექტურ შეფასებას;

კორპორაციის საბაზრო ღირებულების მართვის ალგორითმის შემუშავება, რომელიც მიზნად ისახავს ეფექტური ფინანსური სტრატეგიის განხორციელებას. კვლევის ობიექტია კორპორაციები, როგორც მონაწილეები

ფინანსური ურთიერთობები, რომლებიც ქმნიან ფინანსურ სტრატეგიას რუსეთის ეკონომიკის საბაზრო გარდაქმნების პირობებში.

სადისერტაციო კვლევის საგანია ფინანსური ურთიერთობები, რომლებიც წარმოიქმნება რუსული კორპორაციების ფინანსური სტრატეგიის ფორმირების პროცესში, ბაზრის გარდაქმნების კონტექსტში, შიდა ეკონომიკის ტრანსფორმაციისა და კორპორაციული მართვის პრაქტიკის ადაპტაციის განვითარებული კორპორაციული მოთხოვნებთან. თანამედროვე მსოფლიო ეკონომიკური სისტემის კაპიტალის ბაზრები.

სადისერტაციო კვლევის თეორიული და მეთოდოლოგიური საფუძველი

ემსახურებოდა უცხოელი და ადგილობრივი მეცნიერების ნაშრომებში წარმოდგენილი ფუნდამენტური ცნებები, რომლებიც ახორციელებენ კეინსიანურ, ნეოკლასიკურ, ინსტიტუციურ მიდგომებს გარდამავალ ეკონომიკაში კორპორატიული ფინანსური ურთიერთობების ფორმირებისა და განვითარების პრობლემების ანალიზში. კვლევის მსვლელობისას გამოყენებული იქნა თეორიების დებულებები ტრანზაქციის ხარჯები, საინვესტიციო ღირებულება, პორტფელის ინვესტიცია, კაპიტალის სტრუქტურა, კომპანიის ღირებულების მართვა.

მუშაობის ინსტრუმენტული და მეთოდოლოგიური აპარატი. კორპორაციის ფინანსური სტრატეგიის შესწავლის პროცესში ზოგ

შემეცნების მეთოდები (დიალექტიკური, სისტემურ-ფუნქციური, კომპლექსური, ინსტიტუციური), ასევე კერძო მეთოდოლოგიური საშუალებები. ეკონომიკური მოვლენები(ფინანსური, საინვესტიციო, ეკონომიკური და მათემატიკური, სტატისტიკური ანალიზი, ეკონომიკური და სტატისტიკური დაჯგუფებები, ექსპერტთა შეფასებები, პროგნოზირება, ეკონომიკური ფენომენების მოდელირება).

სადისერტაციო კვლევის საინფორმაციო და ემპირიული საფუძველი იყო რუსული და უცხოური მონოგრაფიული ლიტერატურა, პუბლიკაციები პერიოდულ გამოცემებში, რუსეთის ფედერაციის სამინისტროებისა და დეპარტამენტების დებულებები, სტატისტიკური მასალები. ფედერალური სამსახურისახელმწიფო სტატისტიკა, კორპორატიული სტრუქტურების მასალები, საინფორმაციო რესურსები"ინტერნეტი". კვლევის პროცესში შეისწავლეს ზოგადი და სპეციალური ლიტერატურა, საკანონმდებლო და სხვა რეგულაციები, ადგილობრივი და უცხოელი მეცნიერების განვითარება კორპორატიული სტრუქტურების ფუნქციონირების სფეროში. ასევე გამოყენებული იყო განმცხადებლის საკუთარი ანალიტიკური განვითარება, რომელიც გამოქვეყნებულია სამეცნიერო ჟურნალებში.

სადისერტაციო კვლევის სამუშაო ჰიპოთეზაა დებულებათა სისტემის წამოყენება და დასაბუთება, რომლის მიხედვითაც კორპორაციის ეფექტური ფინანსური სტრატეგიის ჩამოყალიბება ბაზრის გარდაქმნების პირობებში და რუსეთის ეკონომიკის სამყაროში ინტეგრაციის გაძლიერება. ეკონომიკა გულისხმობს ორიენტაციას კორპორაციის მაქსიმალური საბაზრო ღირებულების მიღწევაზე; საბაზრო ღირებულების მართვა ხორციელდება ფინანსურ ფაქტორებზე ზემოქმედებით, რომლებიც ქმნიან მას.

1 დაცვისთვის წარდგენილი სადისერტაციო კვლევის ძირითადი დებულებები:

1. რუსული საბაზრო სისტემის ტრანსფორმაცია საფუძვლად დაედო კორპორაციების წარმოქმნას და განვითარებას. კორპორაცია, როგორც ფინანსური ურთიერთობების სუბიექტი, მოქმედებს როგორც ორგანიზაციის ფორმა სამეწარმეო საქმიანობა, დაფუძნებული კაპიტალის გაერთიანებაზე, გამოხატული ფასიან ქაღალდებში, რომლებიც თავისუფალ ცურვაშია საფონდო ბაზარზე; კორპორაციის პრიორიტეტული მიზანია საბაზრო ღირებულების მაქსიმალურად გაზრდა; კორპორაციის ორგანიზაციულ სტრუქტურაში განლაგებულია საკუთრების და მართვის ფუნქციების დაყოფა.

2. ფინანსური სტრატეგია არის პრიორიტეტული მიზნების განსაზღვრა და მათი მიღწევის სისტემა ფინანსური რესურსების ფორმირების, მათი სტრუქტურის ოპტიმიზაციისა და ეფექტური გამოყენების სფეროში, კორპორაციის განვითარების ზოგადი კონცეფციის შესაბამისი და მისი უზრუნველსაყოფად. განხორციელება. კორპორაციის ფინანსური სტრატეგია განისაზღვრება ურთიერთდაკავშირებული ფაქტორების კომპლექსის მოქმედებით: მაკროეკონომიკური ფაქტორები (განვითარების დონე და ფინანსური ბაზრის პირობები, მექანიზმები. სახელმწიფო რეგულირებაკორპორატიული სტრუქტურების საქმიანობა); მეზოეკონომიკური ფაქტორები (სექტორული და რეგიონული); მიკროეკონომიკური ფაქტორები (ბაზარზე ფინანსური რესურსების მოზიდვის შესაძლებლობა, ფინანსური მენეჯმენტის კვალიფიკაციის დონე და ეფექტური ფინანსური პოლიტიკის ორგანიზების უნარი და ა.შ.). ცვლილების ტენდენციების პროგნოზირება და ამ ფაქტორების რეგულირება ქმნის საფუძველს ეფექტური ფინანსური სტრატეგიის შემუშავებისთვის, რომელიც ადეკვატურია შიდა და გარე კორპორაციული გარემოს მდგომარეობისთვის.

3. ანალიზი თანამედროვე მიდგომებიკომპანიის ფუნქციონირების მიზნის არჩევა (აგენტური ურთიერთობების თეორია, გარიგების ხარჯების თეორია, პორტფელის თეორია, კაპიტალის სტრუქტურის თეორია, კომპანიის ღირებულების მართვის თეორია) და მათი რესურსების გაერთიანება კორპორაციასთან ურთიერთობა საშუალებას იძლევა გამოვყოთ საბაზრო ღირებულების მაქსიმიზაცია, როგორც ფინანსური სტრატეგიის პრიორიტეტული მიზანი. ამ მიზნის მიღწევა ეფუძნება კორპორაციის ფინანსური სტრატეგიის განხორციელებას კორპორაციის ფინანსების ფუნქციების განხორციელების გზით (ფინანსური რესურსების ფორმირება; კაპიტალის ფინანსური სტრუქტურის ოპტიმიზაცია; ფინანსური რესურსების გამოყენება).

4. კაპიტალის ღირებულების მის სტრუქტურაზე დამოკიდებულების ანალიზის სამეცნიერო მიდგომების შესწავლა საშუალებას გვაძლევს განვსაზღვროთ კორპორაციის კაპიტალის სტრუქტურის ოპტიმიზაციისკენ მიმართული ქმედებების ერთობლიობა, რომელიც მოიცავს: სტრუქტურის კორელაციის რეტროსპექტულ ანალიზს. ინდიკატორები

კაპიტალი კორპორაციის მიერ გამომუშავებული ფულადი სახსრების ოდენობით; ფაქტორული ანალიზიკაპიტალის სტრუქტურა (ფინანსური ბაზრის პირობები, კორპორაციის ფუნქციონირების სექტორული მახასიათებლები, ეტაპი ცხოვრების ციკლი, საოპერაციო საქმიანობის მომგებიანობის დონე, აქტივების სტრუქტურა, გაყიდვების სტაბილურობა, საგადასახადო ტვირთის დონე); კაპიტალის ღირებულების დასაშვები ღირებულების დადგენა.

5. კორპორაციების ფინანსური სტრატეგიის განხორციელების მექანიზმის ძირითადი მიმართულებები განისაზღვრება კორპორაციის ფინანსების ფუნქციებით: ფინანსური რესურსების ფორმირება, მათი სტრუქტურის ოპტიმიზაცია და. ეფექტური გამოყენება. რუსეთის სატელეკომუნიკაციო ინდუსტრიის კორპორაციების ფინანსური სტრატეგიების ანალიზი მიუთითებს ფინანსური რესურსების შემადგენლობაში ნასესხები წყაროების დომინირების ტენდენციის ფორმირებაზე, ინვესტიციების აგრესიულ ზრდაზე, მომგებიანობის ასიმეტრიის ზრდაზე და ფინანსური მდგომარეობის დესტაბილიზაციაზე. . ამ სტრატეგიის განხორციელების შედეგია კორპორაციების დაბალი კაპიტალიზაცია, რომელიც არ შეესაბამება „სამართლიანი ღირებულების“ (სამართლიანი ღირებულების) დონეს.

6. რუსეთში განვითარებული საფონდო ბაზარი, სპეციფიკიდან გამომდინარე, რომელიც შედგება საკანონმდებლო ბაზის ფორმირების პროცესის არასრულყოფილებაში, ღია სააქციო საზოგადოების აქციების მასობრივი ბაზრის არარსებობაში და სპეკულაციურ ხასიათში. ფასიანი ქაღალდების ბაზარი არ ასახავს კორპორაციების რეალურ საბაზრო ღირებულებას. ამასთან დაკავშირებით, მიზანშეწონილია განისაზღვროს გონივრული საბაზრო ღირებულება კომპანიის საბაზრო ღირებულების შეფასების მეთოდოლოგიური ინსტრუმენტების საფუძველზე, რომელიც არსებობს გლობალური შეფასების საქმიანობის პროფესიულ პრაქტიკაში.

7. რუსეთის საბაზრო ეკონომიკის განვითარების ამჟამინდელ ეტაპზე ეფექტური კორპორაციული მართვის მექანიზმის ფორმირების მიდგომების შესწავლა საშუალებას გვაძლევს გამოვავლინოთ კორპორაციის ფინანსური სტრატეგიის ეფექტურობის მთელი რიგი ძირითადი პირობები: სამართლებრივი მხარდაჭერა, რომელიც შედგება აუცილებელი ჩარჩო კანონებისა და კანონქვემდებარე აქტების შემუშავებასა და მიღებაში, აგრეთვე მათ ეფექტურ აღსრულებაში; ეფექტური მექანიზმი ინტრაკორპორატიული

მენეჯმენტი; ინფორმაციის ღიაობა მიზნად ისახავს გაზრდას პროფესიული დონეკომპანიის ურთიერთქმედება აქციონერებთან, ინვესტორებთან და ფინანსურ ურთიერთობებში სხვა მონაწილეებთან.

8. კორპორაციის ღირებულების განსაზღვრის პარადიგმის განვითარების შესწავლამ შესაძლებელი გახადა გამოეყო ფინანსური სტრატეგიის ეფექტურობის შედეგად მიღებული ინდიკატორი - ეკონომიკური დამატებული ღირებულება - ეკონომიკური დამატებული ღირებულება (EVA), კორელაცია. ფინანსური ფაქტორებირომელიც (ინვესტირებულ კაპიტალზე ანაზღაურება - ROI, კომპანიის კაპიტალის საშუალო შეწონილი ღირებულება - WACC), არის ორი ველისაგან შემდგარი ნაკრები: ეკონომიკურად დამატებული ღირებულების შექმნის სფერო და ეკონომიკურად დამატებული ღირებულების დაკარგვის სფერო.

9. ღირებულების შექმნის პროცესი გამოხატავს ორი ცვლადის ფუნქციურ დამოკიდებულებას: საშუალო შეწონილი დანახარჯებისა და დაბანდებული კაპიტალის უკუგების კორელაციას; კორპორაციის სასიცოცხლო ციკლის ეტაპები. მითითებული ცვლადების განსხვავებულმა კომბინაციამ განმცხადებელს საშუალება მისცა ჩამოეყალიბებინა ფინანსური სტრატეგიების საბოლოო მატრიცა კორპორაციის ღირებულების მართვისთვის. იმის მიხედვით, თუ როგორ არის დაკავშირებული ძირითადი ფინანსური ფაქტორები სასიცოცხლო ციკლის თითოეულ ეტაპზე, სტრატეგიები იყოფა სამ ჯგუფად: ფინანსური სტრატეგიები კორპორაციის ღირებულების შესაქმნელად; ფინანსური სტრატეგიები კორპორაციის ღირებულების შესანარჩუნებლად; კორპორატიული ამორტიზაციის ფინანსური სტრატეგიები.

სადისერტაციო კვლევის სამეცნიერო სიახლე მდგომარეობს იმაში, რომ ემყარება კორპორაციის საბაზრო ღირებულების მაქსიმიზაციაზე ორიენტირებული ეფექტური ფინანსური სტრატეგიის ფორმირების თეორიული საფუძვლების დასაბუთებას და კორპორაციის საბაზრო ღირებულების მართვის ეფექტური მექანიზმის პრაქტიკულ განვითარებას. გავლენას ახდენს მასზე ფორმირებულ ძირითად ფინანსურ ფაქტორებზე, რუსეთის პირობებში ამ პროცესის თავისებურებების გათვალისწინებით. სამეცნიერო სიახლის ელემენტები შემდეგია:

დაზუსტდა „კორპორაციის“, როგორც ფინანსური ურთიერთობების მონაწილის ცნება (ბიზნესის ორგანიზაციის ფორმა ეფუძნება

კაპიტალის გაერთიანება, გამოხატული ფასიან ქაღალდებში, რომლებიც თავისუფალ მიმოქცევაშია საფონდო ბირჟაზე, რომელიც ხასიათდება საკუთრების და მართვის ფუნქციების გამიჯნვით), ვლინდება ამ ეკონომიკური სუბიექტის ფუნქციონირების მიმართულება, რომელიც შედგება მოგების მაქსიმიზაციისგან გადასვლაში. კომპანიის საქმიანობის მიზნის ნეოკლასიკური გაგებით საბაზრო ღირებულების მაქსიმიზაციაზე, კომპანიის ღირებულების მართვის ადეკვატური თეორია;

კორპორაციის საფინანსო ფუნქციების გარკვევის საფუძველზე ვლინდება კორპორაციის ფინანსური სტრატეგიის არსი, რომელიც არის პრიორიტეტული მიზნების განსაზღვრა და მათი მიღწევის მოქმედებების სისტემა ფინანსური რესურსების ფორმირების სფეროში. , მათი სტრუქტურის ოპტიმიზაცია და ეფექტური გამოყენება, კორპორაციის განვითარების ზოგადი კონცეფციის შესაბამისი და მისი განხორციელების უზრუნველყოფა;

დასაბუთებულია კორპორაციის ფინანსური სტრატეგიის კონცეფცია, როგორც ურთიერთდაკავშირებული და დაქვემდებარებული ელემენტების სისტემა (მიზანი, ამოცანები, პრინციპები, განხორციელების მექანიზმი, შესრულების შეფასება), ორიენტირებულია კორპორაციის საბაზრო ღირებულების მაქსიმიზაციაზე;

ფორმირების მოდელი ოპტიმალური სტრუქტურაკორპორაციის კაპიტალის, რომელიც მოიცავს: კაპიტალის სტრუქტურის მაჩვენებლების კორელაციის დინამიკის ანალიზს კორპორაციის მიერ გამომუშავებული ფულადი სახსრების ნაკადის ღირებულებასთან; კაპიტალის სტრუქტურაზე მოქმედი ფაქტორების ანალიზი; კაპიტალის ღირებულების დასაშვები ღირებულების განსაზღვრა;

შეიქმნა კორპორაციის საბაზრო ღირებულების მართვის ალგორითმი, რომელიც მოიცავს: კორპორაციის საბაზრო ღირებულების შეფასებას, ძირითადი ფინანსური ფაქტორების შერჩევას, ძირითადი ფინანსური ფაქტორების გავლენის ანალიზს კორპორაციის ღირებულებაზე, გასაღების ოპტიმიზაციას. ფინანსური ფაქტორები; საბაზრო ღირებულების მართვის ალგორითმის დანერგვა ხელს უწყობს ფინანსური სტრატეგიის ეფექტურობის უზრუნველყოფას, რომელიც მოიცავს კორპორაციის საბაზრო ღირებულების მაქსიმიზაციას.

კვლევის თეორიული მნიშვნელობა განისაზღვრება ფინანსური სტრატეგიის ფორმირების თეორიული საფუძვლების შემუშავებით, რომელიც მიზნად ისახავს კორპორაციის საბაზრო ღირებულების მაქსიმიზაციას რუსეთის ეკონომიკაში საბაზრო გარდაქმნების კონტექსტში. კორპორაციის, როგორც ფინანსური ურთიერთობების მონაწილის როლის შესწავლის თეორიული დასკვნები და შედეგები მიკრო, მეზო და მაკროეკონომიკურ დონეზე, ფორმირების პროცესისა და ფინანსური სტრატეგიის განხორციელების მექანიზმისა და მისი სტრუქტურირება შეიძლება იყოს. გამოიყენება კორპორატიული ფინანსური ურთიერთობების სფეროში მეცნიერული შეხედულებების შემდგომი გარკვევისა და სისტემატიზაციისათვის.

სადისერტაციო კვლევის პრაქტიკული მნიშვნელობა მდგომარეობს იმაში, რომ შემოთავაზებული პრაქტიკული რჩევაშეიძლება გამოყენებულ იქნას რუსული კორპორაციების მიერ ფინანსური სტრატეგიის ჩამოსაყალიბებლად და კორპორაციის ღირებულების სტრატეგიული მართვის ეფექტური მექანიზმის შესაქმნელად რუსეთის საბაზრო ეკონომიკის განვითარების კონტექსტში.

სადისერტაციო კვლევის ცალკეული შედეგები შეიძლება გამოყენებულ იქნას უმაღლესი განათლების ისეთი დისციპლინების სტრუქტურის, შინაარსისა და სწავლების მეთოდების გასაუმჯობესებლად, როგორიცაა: „საწარმოთა ფინანსური მენეჯმენტი“, „სტრატეგიული მენეჯმენტი“, „ ფინანსური მენეჯმენტი“, „კომპანიების ფინანსური სტრატეგია“.

სამუშაოს დამტკიცება. სადისერტაციო კვლევაში ჩამოყალიბებული ძირითადი დებულებები, თეორიული და პრაქტიკული დასკვნები მოხსენებული იყო საერთაშორისო, რუსულ და რეგიონულ სამეცნიერო-პრაქტიკულ კონფერენციებზე, სამეცნიერო-პრაქტიკულ სემინარებზე: საერთაშორისო სემინარი "ეკონომიკური ზრდის ალტერნატივები რუსეთში" (სოჭი, 2003); პირველი რეგიონალური სამეცნიერო და პრაქტიკული კონფერენცია „ჩრდილოეთ კავკასიის რეგიონის ეკონომიკა მდგრადი განვითარების გზაზე საბაზრო პირობებში“ (კრასნოდარი, 2003); XI, XII სამეცნიერო და პრაქტიკული კონფერენციები „კუბანის მეცნიერება“ (კრასნოდარი, 2003-2004 წწ.); XIII რუსულენოვანი სამეცნიერო კონფერენცია ეკონომიკაზე "გლობალიზაცია და რუსეთის ეკონომიკური განვითარების პრობლემები"

(კრასნოდარი, 2003 წ.); ახალგაზრდა მეცნიერთა საუნივერსიტეტო სამეცნიერო და პრაქტიკული კონფერენცია (კრასნოდარი, 2004 წ.).

კვლევის შედეგები აისახება 9-ში ნაბეჭდი ნამუშევრებისაერთო მოცულობით 2,7 გვ, ავტორის წვლილი - 2,4 გვ.

სამუშაო სტრუქტურა. დისერტაციის სტრუქტურა ასახავს პრობლემის შესწავლის ავტორის მიდგომის ლოგიკასა და სპეციფიკას. დისერტაცია შედგება შესავლისგან, სამი თავისგან, ცხრა აბზაცის ჩათვლით, დასკვნა, ცნობარი, რომელიც შეიცავს 174 სათაურს. ნამუშევარი წარმოდგენილია ძირითადი ტექსტის 165 გვერდზე, შეიცავს 28 ცხრილს, 14 ფიგურას.

კორპორაცია, როგორც ფინანსური ურთიერთობების მონაწილე

კორპორაცია არის ფინანსური და ინდუსტრიული გაერთიანების ფორმა, დამახასიათებელია განვითარებული საბაზრო ეკონომიკის მქონე ქვეყნებისთვის. ამავდროულად, მსოფლიო ეკონომიკური სივრცის გლობალიზაციის პირობებში, კორპორატიული სტრუქტურები თავისუფლად ფუნქციონირებს განვითარების სხვადასხვა დონის ეკონომიკურ სისტემებში.

კორპორაციები დომინირებენ სხვა ბიზნეს სუბიექტებზე და არიან ფინანსური ურთიერთობების ყველაზე აქტიური მონაწილეები. ექსპერტების აზრით, თანამედროვე მსოფლიოში დაახლოებით 40 ათასი კორპორატიული სტრუქტურაა, რომელიც მოიცავს დაახლოებით 180 ათას ფილიალს 150 ქვეყანაში. ისინი კონცენტრირებენ ინდუსტრიული წარმოებისა და ვაჭრობის 50%-მდე განვითარებულ ქვეყნებში, ყველა პატენტისა და ლიცენზიის დაახლოებით 80%-ს. უახლესი ტექნოლოგია, ტექნოლოგია და ნოუ-ჰაუ. გაეროს მონაცემებით, 2003 წელს, 100 უმსხვილესი ამერიკული კორპორაცია, რომელთაგან თითოეული მოიცავს საწარმოებს 25 ინდუსტრიაში, შეადგენდა აშშ-ს მშპ-ის 60%-მდე, დასაქმებულთა 45%-ს, მთლიანი ინვესტიციების 60%-ს. მაშინ როცა მსოფლიო ეკონომიკური სისტემა დაფუძნებულია დიდსა და სუპერ-დიდიზე ორგანიზაციული სტრუქტურები, თანამედროვე რუსული კორპორაციები ფორმირების პერიოდს გადიან.

ცხადია, მეცნიერული მიდგომა მოითხოვს გამოყენებული ცნებების მკაფიო განმარტებას. განვიხილოთ „კორპორაციის“ განმარტების ძირითადი მიდგომები და გამოვყოთ მისი არსებითი თვისებები. კორპორაციის ყველაზე სრულყოფილი განმარტება შეგიძლიათ იხილოთ დიდ კომერციულ ლექსიკონში1: „კორპორაცია არის ბიზნეს ორგანიზაციის ფორმა, რომელიც ფართოდ არის გავრცელებული განვითარებული საბაზრო ეკონომიკის მქონე ქვეყნებში, რომელიც უზრუნველყოფს საერთო საკუთრებას, იურიდიულ სტატუსს და მართვის ფუნქციების კონცენტრაციას. პროფესიონალი მენეჯერების (მენეჯერების), დაქირავებული მუშაკების ზედა ეშელონი“. ხაზგასმით უნდა აღინიშნოს, რომ გლობალური ეკონომიკური ინტეგრაციის ფარგლებში ეკონომიკური განვითარების დონე არ არის ნაკლებად განვითარებულ ეკონომიკაში მოქმედი საერთაშორისო კორპორაციების ფუნქციონირების შემზღუდველი ფაქტორი.

უნდა აღინიშნოს, რომ რიგი რუსი ეკონომისტი, უმეტეს შემთხვევაში, აყენებს თანაბარ ნიშანს კორპორაციასა და სააქციო საზოგადოებას შორის, იყენებს „კორპორაციის“ ცნებას კაპიტალის საკუთრების მართვის ფუნქციიდან გამოყოფის ფაქტის აღსანიშნავად. . ასე რომ, რ.გ. იემცოვს ესმის კორპორაცია, როგორც ბიზნეს ორგანიზაციის ფორმა, რომელშიც საკუთრება და მენეჯმენტი აშკარად არის გამიჯნული ერთმანეთისგან. კატეგორია " სააქციო საზოგადოება» ავტორი შემოაქვს როგორც კორპორაციის მეორე აღნიშვნა1. ვ.პ. ქართველები, თავის მხრივ, გამოირჩევიან ცნებებით „სააქციო საზოგადოება“ და „კორპორაცია“. სააქციო საზოგადოების პირობებში მეცნიერს ესმის ორგანიზაციული ფორმა, რომელშიც საწესდებო კაპიტალიდაყოფილია აქციების გარკვეულ რაოდენობად, ხოლო კორპორაცია არის სააქციო საზოგადოება, რომელიც აერთიანებს რამდენიმე ფირმის საქმიანობას მათი საერთო მიზნების მისაღწევად ან პრივილეგიების დასაცავად. ამრიგად, "კორპორაციის" კონცეფცია გამოიყენება ორგანიზაციის კომპლექსური ბუნების აღსანიშნავად, რომელიც მოქმედებს ერთობლივი საკუთრების, საერთო მიზნების დასახვისა და პრივილეგიების დაცვის საფუძველზე.

კორპორაციის ფინანსური რესურსების ფორმირება

AT ეკონომიკური ლიტერატურაარ არსებობს ერთიანი მიდგომა „ფინანსური რესურსების“ ცნების განმარტებასთან დაკავშირებით. ავტორების უმეტესობა ფინანსურ რესურსებს საწარმოს თვალსაზრისით განიხილავს, ყურადღების გარეშე ორგანიზაციული ფორმაკომპანიები. თუმცა კორპორაციას თავისი არსებითი მახასიათებლებიდან გამომდინარე აქვს ფინანსური რესურსების ფორმირების სპეციფიკური შესაძლებლობები, რაც აუცილებლად უნდა იყოს გამოვლენილი.

განვიხილოთ საწარმოს „ფინანსური რესურსების“ ცნების განსაზღვრის ძირითადი მიდგომები და შევაფასოთ ისინი კორპორაციის პოზიციიდან. ასე რომ, ლ.ნ. პავლოვა განსაზღვრავს ფინანსურ რესურსებს, როგორც საკუთარი დაფინანსების წყაროს გაფართოებული რეპროდუქციისთვის, რომელიც რჩება საწარმოს განკარგულებაში განხორციელების შემდეგ. მიმდინარე ვალდებულებებიგადახდებსა და ანგარიშსწორებაზე1. უნდა აღინიშნოს, რომ სტაბილურ ეკონომიკაში მოქმედ მხოლოდ რამდენიმე საწარმოს შეუძლია დაეყრდნოს საკუთარ დაფინანსების წყაროებს, ხოლო მათი უმეტესობა ასევე იძულებულია გამოიყენოს ნასესხები და ნასესხები წყაროები.

პ.ა. პეტროვა: "ფინანსური რესურსები არის საკუთარი, მოზიდული და ნასესხები სახსრების ნაკრები, რომელიც აუცილებელია საწარმოს ფინანსური მექანიზმის ნორმალური ფუნქციონირებისთვის." რესურსების სრული ჩამონათვალის მიუხედავად - „საკუთარი, ნასესხები და ნასესხები სახსრების მთლიანობა“, ავტორი მათ შესაძლებლობებს მხოლოდ „ნორმალური ფუნქციონირებით“ ზღუდავს. უდავოა, რომ ფინანსური რესურსები ასევე უნდა განიხილებოდეს, როგორც გაფართოებული რეპროდუქციის წყარო, რომელიც სცილდება „ნორმალური დაფინანსების“ ფარგლებს ყველა საწარმოსთვის, განურჩევლად მათი ორგანიზაციული ფორმისა.

ე.გ. გუსევა, კომპანიის ფინანსური რესურსები არის სახსრების ერთობლიობა შემოსავლისა და გარე შემოსავალის სახით, რომელიც გამიზნულია ფინანსური ვალდებულებების შესასრულებლად და ხარჯების გაწევისთვის გაფართოებული რეპროდუქციის უზრუნველსაყოფად. ეს განმარტება ასევე არ არის ნაკლის გარეშე, რაც არის კაპიტალის გამორიცხვა ფინანსური რესურსების წყაროებიდან, ხოლო ეს არის მათი ფორმირების საფუძველი.

განმცხადებლის თქმით, ყველაზე სრულყოფილი განმარტება შემოგვთავაზა მ.ვ. რომანოვსკის თქმით, „საწარმოს ფინანსური რესურსები არის საწარმოს მიერ დაგროვილი სახსრების ყველა წყარო, რათა ჩამოაყალიბოს მისთვის საჭირო აქტივები ყველა სახის საქმიანობის განსახორციელებლად, როგორც საკუთარი შემოსავლის, დანაზოგისა და კაპიტალის ხარჯზე, ასევე. ხარჯზე განსხვავებული სახისქვითრები“. ღირსება ამ განმარტებასმდგომარეობს როგორც იმაში, რომ დაფარულია ფინანსური რესურსების წყაროების მთელი სპექტრი, ასევე იმაში, რომ მითითებულია მათი გამოყენების მიმართულებები.

საწარმოს ფინანსური რესურსების განსაზღვრის მიდგომების შესწავლის საფუძველზე ჩამოვაყალიბებთ კორპორაციის ფინანსური რესურსების განმარტებას. როგორც ჩანს, კორპორაციის ფინანსური რესურსები შეიძლება განისაზღვროს, როგორც სახსრების ყველა წყარო (საკუთარი, ნასესხები და მოზიდული), რომელიც განკუთვნილია კორპორაციის ფინანსური ურთიერთობების შემდგომი მომსახურებისთვის. კორპორაციის ფინანსური რესურსების სპეციფიკურ მახასიათებელად აღვნიშნავთ შემდეგს, კორპორატიულ სუბიექტებს აქვთ ფინანსური რესურსების მოზიდვის უნიკალური ინსტრუმენტი - ეს არის ფასიანი ქაღალდების გამოშვება და განთავსება საფონდო ბირჟის საშუალებით.

საბაზრო ღირებულება, როგორც კორპორაციის ფინანსური სტრატეგიის ეფექტურობის კრიტერიუმი

რუსი და უცხოელი მეცნიერები დიდ ყურადღებას უთმობენ საწარმოების ფინანსური საქმიანობის ეფექტიანობის დადგენასთან დაკავშირებულ საკითხებს. ასე რომ, მრავალი საშინაო ეკონომისტის (L.T. Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet) ნაშრომებში გამოიყენება "ეფექტურობის" კონცეფცია საწარმოს ფინანსური და ეკონომიკური საქმიანობის შესწავლასთან დაკავშირებით. მენეჯმენტის ანგარიშგების მონაცემებზე, რაც საშუალებას იძლევა შეფასდეს ასეთის ზემოქმედება წარმოების მაჩვენებლებიროგორც კაპიტალის პროდუქტიულობა, რესურსების პროდუქტიულობა, მატერიალური პროდუქტიულობა და ა.შ.

ო.ვ. ეფიმოვი და მ.ნ. კრეინინამ გამოავლინა განსხვავებული მიდგომა, რომელშიც ეფექტურობა განიხილება ფინანსური ანალიზის ინსტრუმენტად, სადაც წამყვან როლს თამაშობს მომგებიანობისა და ბრუნვის მაჩვენებლები.

ვ.ვ.-ს მიხედვით. კოვალევა, საწარმოს საქმიანი საქმიანობის მიმდინარე საქმიანობის ეფექტურობის შეფასება წარმოადგენს სამი კომპონენტის ერთობლიობას: გეგმის განხორციელების ხარისხის შეფასება ძირითადი მაჩვენებლების მიხედვით და გადახრების ანალიზი; საფინანსო-ეკონომიკური საქმიანობის მოცულობის გაზრდის მისაღები მაჩვენებლების შეფასება და უზრუნველყოფა; ფინანსური რესურსების გამოყენების ეფექტიანობის დონის შეფასება კომერციული ორგანიზაცია, მოგების და მომგებიანობის ანალიზი. „ეფექტურობის“ ცნება ავტორის მიერ განსაზღვრულია, როგორც „ფარდობითი მაჩვენებელი, რომელიც ზომავს მიღებულ ეფექტს ეფექტის მისაღწევად გამოყენებული ხარჯებით ან რესურსებით“1. როგორც ეფექტი, განიხილება შესრულების აბსოლუტური მაჩვენებელი, საწარმოსთვის ეს მაჩვენებელი მოგებაა.

„ეფექტურობის“ ცნება უცხოელ მეცნიერებს შორისაც არის შესწავლილი. ასე რომ, კ. უოლში განიხილავს ეფექტურობას სიდიდის მაჩვენებლების მეშვეობით სულ აქტივები, წმინდა აქტივების ანაზღაურება და დაბანდებული კაპიტალის უკუგება1.

რ.კაპლანი თავის ნაშრომში „სისტემა დაბალანსებული შედეგების ცხრილი» კრიტიკულად აფასებს მხოლოდ ორგანიზაციის საქმიანობის ეფექტურობის განსაზღვრის მიდგომას ფინანსური მაჩვენებლები, და გვთავაზობს კომპანიის ფუნქციონირების შესწავლას ოთხი კრიტერიუმის მიხედვით: ფინანსური, კლიენტებთან ურთიერთობა, შიდა ბიზნეს პროცესები და ტრენინგი, პერსონალის განვითარება. ამავდროულად, აღვნიშნავთ, რომ ავტორი აფასებს „ფინანსური საქმიანობის“ ბლოკს ორი ინდიკატორის საფუძველზე: ინვესტიციის დაბრუნება და კომპანიის დამატებული ღირებულება.

სამეცნიერო ლიტერატურის წყაროების ანალიზი საშუალებას გვაძლევს დავასკვნათ, რომ ეფექტურობა კორელაციაშია საწარმოს მიზანთან. ამასთან დაკავშირებით ფინანსური სტრატეგიის ეფექტურობა უნდა შევადაროთ კორპორაციის საბაზრო ღირებულების მაქსიმიზაციის ხარისხს, ე.ი. „საბაზრო ღირებულების“ დინამიკით.

შესავალი

კომპანიის მიზნების მისაღწევად საჭიროა ფინანსური სტრატეგია. მისი შემუშავებისას შესაძლებელია სხვადასხვა ვარიანტი, მაგრამ ნებისმიერი მათგანისთვის საჭირო იქნება დაგეგმვის პერიოდის განსაზღვრა, ძირითადი ფინანსური მიზნების და მათი მიღწევის გზების გამოკვეთა. თანაბრად მნიშვნელოვანია სტრატეგიის განხორციელებაზე კონტროლი, რაც საშუალებას იძლევა შეფასდეს კომპანიის საქმიანობის ეფექტურობა, დაგეგმილი შედეგიდან გადახრების იდენტიფიცირება და სტრატეგიის კორექტირება შემდგომი პერიოდებისთვის:

- მიმდინარე აქტივებისა და გადასახდელების მართვა;

- ნასესხები სახსრების მართვა;

- მიმდინარე ხარჯების მართვა, პროდუქციის გაყიდვები და მოგება;

ფინანსური სტრატეგია არის სამოქმედო გენერალური გეგმა, რათა უზრუნველყოს საწარმოს სახსრები და მართოს ისინი.

ნებისმიერი საწარმოს ფინანსური სტრატეგია მოიცავს შემდეგ ელემენტებს:

- კომპანიის ფინანსური და ეკონომიკური მდგომარეობის ანალიზი და შეფასება;

- სააღრიცხვო და საგადასახადო პოლიტიკის შემუშავება;

-ძირითადი კაპიტალის მართვისა და ამორტიზაციის პოლიტიკა;

-დივიდენდების და საინვესტიციო პოლიტიკა;

-კომპანიის მიღწევების და მისი საბაზრო ღირებულების შეფასება.

ფინანსური სტრატეგია ნიშნავს პრინციპებისა და წესების ერთობლიობას, რომელიც განსაზღვრავს კომპანიის ფინანსურ ნაკადებს, ფინანსური რისკების საზღვრებს, აგრეთვე ფინანსურ მიზნებს, რომლებიც ჩამოყალიბებულია ინდიკატორებისა და მათი ჩამოყალიბების წესებში.

ფინანსური სტრატეგია მჭიდრო კავშირშია კომპანიის განვითარების სტრატეგიასთან.

ვინაიდან ნებისმიერი ბიზნესის მიზანი მოგებაა, ნებისმიერი სტრატეგია ფინანსურ წარმატებაზე უნდა იყოს მიმართული. საწარმოში გამოყენებული ნებისმიერი ქმედება და სტრატეგია უნდა მოჰყვეს ფინანსურ კომპონენტში ცვლილებებს, წინააღმდეგ შემთხვევაში ამ ქმედებებს აზრი არ აქვს. ფინანსები არის სერვისის ფუნქცია და ფინანსური სტრატეგია დიდწილად იქნება დამოკიდებული კომპანიის მარკეტინგულ სტრატეგიაზე.

ჩვეულებრივ, სტრატეგიების შემუშავება იწყება მაშინ, როდესაც მკვეთრად იცვლება ბიზნესის წარმოების გარე პირობები, ან როდესაც ბიზნეს პროცესებში შიდა წინააღმდეგობებისა და შეუსაბამობების რაოდენობა იწვევს ხარისხობრივი ცვლილებების საჭიროების გაცნობიერებას. კომპანიის ფინანსური სტრატეგიის შემუშავება მოიცავს რამდენიმე ძირითადს. ეტაპები. უპირველეს ყოვლისა, აუცილებელია განისაზღვროს სტრატეგიის მოქმედების ვადა, ფინანსური საქმიანობის მიზნები, ჩამოყალიბდეს ფინანსური პოლიტიკადა დეტალურად ფინანსური მაჩვენებლები სტრატეგიის განხორციელების პერიოდების მიხედვით.

ფინანსური სტრატეგიის არსებობა დადებითად აისახება საწარმოს მუშაობაზე... მფლობელები ცხადყოფენ, რა უნდათ, ხოლო მენეჯერები - რა შეუძლიათ. ფინანსური კონფლიქტების რაოდენობა მცირდება, ფინანსური შედეგი კი იზრდება.

ასე რომ, თუ კომპანიას აქვს ფინანსური სტრატეგია, ის, რა თქმა უნდა, უფრო მართვადი ხდება მენეჯმენტისთვის და გამჭვირვალე მფლობელებისთვის, უფრო მოქნილი ბიზნეს გარემოსა და შიდა პროცესების ცვლილებებზე რეაგირებაში.

ფინანსური სტრატეგიის კონცეფცია და მისი როლი საწარმოს განვითარებაში

ფინანსური სტრატეგიის შემუშავებისას აუცილებელია გავითვალისწინოთ მაკროეკონომიკური პროცესების დინამიკა, შიდა ფინანსური ბაზრების განვითარების ტენდენციები და საწარმოს საქმიანობის დივერსიფიკაციის შესაძლებლობები.

ფინანსური სტრატეგია,მთავარი დავალება რაც გულისხმობს საწარმოს სრული თვითკმარობისა და დამოუკიდებლობის მიღწევას, ეფუძნება ორგანიზაციის გარკვეულ პრინციპებს და მოიცავს შემდეგს:

- მიმდინარე და გრძელვადიანი ფინანსური დაგეგმვა, რომელიც სამომავლოდ განსაზღვრავს საწარმოს სახსრების ყველა შემოსავალს და მათი ხარჯვის ძირითად მიმართულებებს;

- ფინანსური რესურსების ცენტრალიზაცია, ფინანსური რესურსების მოქნილობის უზრუნველყოფა, მათი კონცენტრაცია საწარმოო და ეკონომიკური საქმიანობის ძირითად სფეროებში;

- ფინანსური რეზერვების ფორმირება, რომელიც უზრუნველყოფს საწარმოს სტაბილურ მუშაობას ბაზრის პირობებში შესაძლო რყევების პირობებში;

- პარტნიორების წინაშე ფინანსური ვალდებულებების უპირობო შესრულება;

- საწარმოს სააღრიცხვო, ფინანსური და ამორტიზაციის პოლიტიკის შემუშავება;

- არსებული სტანდარტების საფუძველზე საწარმოსა და ბიზნესის სეგმენტების ფინანსური აღრიცხვის ორგანიზება და წარმოება;

- საწარმოსა და ბიზნესის სეგმენტებისთვის ფინანსური ანგარიშგების მომზადება მოქმედი წესებისა და რეგულაციების შესაბამისად სტანდარტების მოთხოვნების დაცვით;

- საწარმოს და მისი სეგმენტების საქმიანობის ფინანსური ანალიზი (პრიორიტეტული ეკონომიკური და გეოგრაფიული სეგმენტები, სხვა სეგმენტები გაუნაწილებელი პუნქტების შემადგენლობაში);

- საწარმოსა და მისი ყველა სეგმენტის ფინანსური კონტროლი.

საწარმოს ფინანსური საქმიანობის ყველა ფორმის, კერძოდ: ძირითადი და საბრუნავი კაპიტალი, მოგების ფორმირება და განაწილება, მონეტარული გამოთვლები და საინვესტიციო პოლიტიკა, ფინანსური სტრატეგია იკვლევს საბაზრო ურთიერთობების ობიექტურ ეკონომიკურ კანონებს, ავითარებს ახალ პირობებში გადარჩენისა და განვითარების ფორმებსა და მეთოდებს.

ფინანსური სტრატეგია მოიცავს ფინანსური რესურსების ფორმირების, მათი დაგეგმვისა და საწარმოს ფინანსური სტაბილურობის უზრუნველყოფის მეთოდებსა და პრაქტიკას. ფინანსური სტრატეგია ითვალისწინებს ფინანსური საქმიანობის გრძელვადიანი მიზნების განსაზღვრას და მათი მიღწევის ყველაზე ეფექტური გზების არჩევას. ფინანსური სტრატეგიის მიზნები უნდა დაექვემდებაროს ეკონომიკური განვითარების ზოგად სტრატეგიას და მიმართული იყოს მოგებისა და საწარმოს საბაზრო ღირებულების მაქსიმიზაციისკენ.

ფინანსური სტრატეგიის შემუშავების პროცესში განსაკუთრებული ყურადღება ეთმობა კონკურენტუნარიანი პროდუქციის წარმოებას, შიდა რესურსების მობილიზებას, წარმოების ღირებულების მაქსიმალურ შემცირებას, მოგების ფორმირებას და განაწილებას, კაპიტალის ეფექტურად გამოყენებას და ა.შ.

ფინანსური სტრატეგიის ფორმირებისთვის დიდი მნიშვნელობა აქვს რისკის ფაქტორების გათვალისწინებას. ფინანსური სტრატეგია შემუშავებულია გადაუხდელობის რისკის, ინფლაციური რყევებისა და ფინანსური ბაზრის გათვალისწინებით.

ეკონომიკური განვითარების სტრატეგია არის ძირითადი მიზნების ერთობლიობა და მათი მიღწევის ძირითადი საშუალებები. სტრატეგიული დაგეგმვა არის სამომავლო შესაძლებლობების პროგნოზირების ერთიანი გზა, რაც ხელს უწყობს მოქმედების ყველაზე შესაფერისი კურსის გარკვევას.პარამეტრების მიმდინარე მნიშვნელობების ანალიზი და მათი პროგნოზი საშუალებას იძლევა ჩამოყალიბდეს სტრატეგიული ფოკუსი - პრიორიტეტული სფერო, რომელზეც აუცილებელია ყურადღებისა და რესურსების კონცენტრირება. საწარმოს პრიორიტეტების ფარგლები შეზღუდული უნდა იყოს, ვინაიდან რამდენიმე სტრატეგიული მიზნის ერთდროულად განხორციელება ნამდვილად შეუძლებელია..

რისკის ფაქტორებისა და გარე გარემოს განვითარების გაურკვევლობის გათვალისწინებით, განვითარების ერთი სტრატეგიის არჩევა თითქმის შეუძლებელია.

სტრატეგიის შემუშავების სირთულეს დიდი მნიშვნელობა აქვს, რადგან ყოველი ალტერნატიული ვარიანტი ითვალისწინებს გამონაკლისის გარეშე მისი ფინანსური, რესურსების და ორგანიზაციული უსაფრთხოების ყველა საკითხის ანალიზს, დროის განსაზღვრას და კოორდინაციას. რაოდენობრივი პარამეტრები. რესურსების განაწილება მხოლოდ კონკრეტული მიზნის მისაღწევად იძლევა სტრატეგიის განხორციელების სტაბილურობის გარანტიას, თუმცა ზღუდავს მანევრირების შესაძლებლობას.

ფინანსური სტრატეგია არის საწარმოს სამოქმედო ზოგადი გეგმა, რომელიც მოიცავს ფინანსების ფორმირებას და მათ დაგეგმვას საწარმოს ფინანსური სტაბილურობის უზრუნველსაყოფად და მოიცავს შემდეგს:

- ფინანსური მდგომარეობის დაგეგმვა, აღრიცხვა, ანალიზი და კონტროლი;

- ძირითადი და საბრუნავი კაპიტალის ოპტიმიზაცია;

- მოგების განაწილება.

საწარმოს ფინანსური სტრატეგია ითვალისწინებს:

- ფინანსური რესურსების ფორმირება და ეფექტური გამოყენება;

- საინვესტიციო და ფინანსური რესურსების კონცენტრაციის ყველაზე ეფექტური სფეროების იდენტიფიცირება ამ სფეროებში;

- ფინანსური ქმედებების შესაბამისობა საწარმოს ეკონომიკურ მდგომარეობასთან და მატერიალურ შესაძლებლობებთან;

-კონკურენტებისგან ძირითადი საფრთხის განსაზღვრა, ფინანსური მოქმედებების მიმართულებების სწორი არჩევანი და კონკურენტებთან უპირატესობის მისაღწევად მანევრირება;

- სტრატეგიული რეზერვების შექმნა და მომზადება;

- რანჟირება და მიზნების ეტაპობრივი მიღწევა.

ფინანსური სტრატეგიის ამოცანები:

-ფინანსური შესაძლებლობების წარმატებით გამოყენების გზების განსაზღვრა;

-საწარმოს პერსპექტიული ფინანსური ურთიერთობების განსაზღვრა მესამე პირებთან

- საოპერაციო და საინვესტიციო საქმიანობის ფინანსური მხარდაჭერა;

- პოტენციური კონკურენტების ეკონომიკური და ფინანსური შესაძლებლობების შესწავლა, ფინანსური სტაბილურობის უზრუნველყოფის ღონისძიებების შემუშავება და განხორციელება.

ფინანსური სტრატეგიის ფორმირება და განხორციელება, როგორც საწარმოს ფინანსური დაგეგმვის საფუძველი, ეფუძნება ინსტრუმენტების გამოყენებას:

- ფინანსური მენეჯმენტი - ფინანსური ანალიზი, ბიუჯეტირება, ფინანსური კონტროლი;

- ფინანსური მომსახურების ბაზარი - ფაქტორინგი, დაზღვევა, ლიზინგი.

ფინანსური დაგეგმვა არის საწარმოს ძირითადი მიზნების რეალიზაციის ძირითადი ფორმა. გრძელვადიანი დაგეგმვა არის საწარმოს ფინანსური სტრატეგიის მნიშვნელოვანი ნაწილი და მოიცავს მისი ფინანსური აქტივობების განვითარებასა და პროგნოზირებას.

ფინანსური სტრატეგიის შემუშავება ეკონომიკური განვითარების საერთო სტრატეგიის ნაწილია, რის გამოც იგი უნდა შეესაბამებოდეს მის მიზნებსა და მიმართულებებს. თავის მხრივ, ფინანსური სტრატეგია მნიშვნელოვან გავლენას ახდენს საწარმოს მთლიან ეკონომიკურ სტრატეგიაზე, ვინაიდან სიტუაციის ცვლილება მაკრო დონეზე და ფინანსურ ბაზარზე არის არა მხოლოდ ფინანსური, არამედ ზოგადი სტრატეგიის კორექტირების მიზეზი. საწარმოს განვითარება.

ფინანსური სტრატეგიის შემუშავების ეტაპები

საწარმოს ფინანსური სტრატეგიის შემუშავება ეფუძნება სტრატეგიული მენეჯმენტის ახალი მართვის სისტემის პრინციპებს. ამ პრინციპებიდან მთავარი, რომელიც უზრუნველყოფს სტრატეგიული ფინანსური გადაწყვეტილებების მომზადებას და მიღებას საწარმოს ფინანსური სტრატეგიის შემუშავების პროცესში, მოიცავს:

საწარმოს განხილვა, როგორც ღია სოციალურ-ეკონომიკური სისტემა, რომელსაც შეუძლია თვითორგანიზება. სტრატეგიული მენეჯმენტის ეს პრინციპი მდგომარეობს იმაში, რომ ფინანსური სტრატეგიის შემუშავებისას საწარმო განიხილება, როგორც გარკვეული სისტემა, სრულიად ღია გარემო ფაქტორებთან აქტიური ურთიერთქმედებისთვის.ასეთი ურთიერთქმედების პროცესში საწარმოს აქვს უფლება შეიძინოს შესაბამისი სივრცითი, დროითი ან ფუნქციური სტრუქტურასაბაზრო ტიპის ეკონომიკაში კონკრეტული გარე გავლენის გარეშე, რაც განიხილება როგორც მისი თვითორგანიზების უნარი. საწარმოს, როგორც სოციალურ-ეკონომიკური სისტემის ღიაობა და მისი თვითორგანიზების უნარი შესაძლებელს ხდის უზრუნველყოს მისი ფინანსური სტრატეგიის ფორმირების თვისობრივად განსხვავებული დონე.

საწარმოს საოპერაციო საქმიანობის ძირითადი სტრატეგიების აღრიცხვა.როგორც საწარმოს ეკონომიკური განვითარების საერთო სტრატეგიის ნაწილი, რომელიც უპირველეს ყოვლისა უზრუნველყოფს საოპერაციო საქმიანობის განვითარებას, ფინანსური სტრატეგია მას ექვემდებარება. ამიტომ იგი უნდა შეესაბამებოდეს საწარმოს საოპერაციო საქმიანობის სტრატეგიულ მიზნებსა და მიმართულებებს. ფინანსური სტრატეგია განიხილება, როგორც ერთ-ერთი მთავარი ფაქტორი საწარმოს ეფექტური განვითარების უზრუნველსაყოფად მის მიერ არჩეული კორპორატიული სტრატეგიის შესაბამისად.

თუმცა, თავად ფინანსური სტრატეგია მნიშვნელოვან გავლენას ახდენს საწარმოს საოპერაციო საქმიანობის სტრატეგიული განვითარების ფორმირებაზე. ეს გამოწვეულია იმით, რომ ოპერატიული სტრატეგიის ძირითადი მიზნები - პროდუქციის გაყიდვების მაღალი მაჩვენებლების უზრუნველყოფა, საოპერაციო მოგების ზრდა და საწარმოს კონკურენტული პოზიციის გაზრდა დაკავშირებულია შესაბამისი პროდუქტის ბაზრის განვითარების ტენდენციებთან (მომხმარებლის ან წარმოების ფაქტორები). ).თუ სასაქონლო და ფინანსური ბაზრების განვითარების ტენდენციები (იმ სეგმენტებში, სადაც კომპანია მუშაობს) არ ემთხვევა, შეიძლება შეიქმნას სიტუაცია, როდესაც კომპანიის საოპერაციო საქმიანობის განვითარების სტრატეგიული მიზნები ვერ განხორციელდება ფინანსური შეზღუდვების გამო. ამ შემთხვევაში საწარმოს საოპერაციო სტრატეგია შესაბამისად მორგებულია.

საოპერაციო სტრატეგიების მთელი მრავალფეროვნება, რომელთა განხორციელებაც შექმნილია საწარმოს ფინანსური საქმიანობის უზრუნველსაყოფად, შეიძლება დაიყვანოს შემდეგ ძირითად ტიპებზე:

შეზღუდული (ან კონცენტრირებული) ზრდა. ამ ტიპის საოპერაციო სტრატეგიას იყენებენ საწარმოები სტაბილური პროდუქციის ასორტიმენტით და წარმოების ტექნოლოგიებით, რომლებზეც ტექნოლოგიური ცვლილებები ადვილად არ იმოქმედებს.ასეთი სტრატეგიის არჩევა შესაძლებელია სასაქონლო ბაზარზე შედარებით სუსტი რყევებისა და საწარმოს სტაბილური კონკურენტული პოზიციის პირობებში. ამ ძირითადი სტრატეგიის ძირითადი ტიპებია: კონკურენტული პოზიციის განმტკიცების სტრატეგია; ბაზრის გაფართოების სტრატეგია; პროდუქტის გაუმჯობესების სტრატეგია. შესაბამისად, საწარმოს ფინანსური სტრატეგია ამ პირობებში, უპირველეს ყოვლისა, მიზნად ისახავს რეპროდუქციული პროცესების ეფექტურ უზრუნველყოფას და აქტივების ზრდას, რაც უზრუნველყოფს წარმოებისა და გაყიდვების შეზღუდულ ზრდას. სტრატეგიული ცვლილებებიფინანსური აქტივობები ამ შემთხვევაში მცირდება მინიმუმამდე.

დაჩქარებული (ინტეგრირებული ან დიფერენცირებული) ზრდა. ამ ტიპის ოპერაციულ სტრატეგიას, როგორც წესი, ირჩევენ საწარმოები, რომლებიც იმყოფებიან თავიანთი სასიცოცხლო ციკლის ადრეულ ეტაპზე, ასევე დინამიურად განვითარებად ინდუსტრიებში ტექნოლოგიური პროგრესის გავლენის ქვეშ.ამ ძირითადი სტრატეგიის ძირითადი ტიპებია: ვერტიკალური ინტეგრაციის სტრატეგია; საპირისპირო ინტეგრაციის სტრატეგია; ჰორიზონტალური დივერსიფიკაციის სტრატეგია; კონგლომერატის დივერსიფიკაციის სტრატეგია.

შემცირება (ან შემცირება). ამ ოპერაციულ სტრატეგიას საწარმოები ყველაზე ხშირად ირჩევენ როგორც მათი სასიცოცხლო ციკლის ბოლო ეტაპებზე, ასევე ფინანსური კრიზისის ეტაპზე. იგი ეფუძნება „ჭარბი მოჭრის“ პრინციპს, რომელიც ითვალისწინებს პროდუქციის მოცულობისა და ასორტიმენტის შემცირებას, ბაზრის გარკვეული სეგმენტებიდან გაყვანას და ა.შ.ამ ძირითადი სტრატეგიის ძირითადი ტიპებია: სტრუქტურის შემცირების სტრატეგია; ხარჯების შემცირების სტრატეგია; „მოსავლის“ სტრატეგია; აღმოფხვრის სტრატეგია. ამ პირობებში საწარმოს ფინანსური სტრატეგია შექმნილია იმისთვის, რომ უზრუნველყოს ეფექტური დეინვესტიცია და გამოთავისუფლებული კაპიტალის გამოყენების მაღალი მოქნილობა, შემდგომი ფინანსური სტაბილიზაციის უზრუნველსაყოფად.

კომბინაცია (ან კომბინაცია). საწარმოს ასეთი საოპერაციო სტრატეგია აერთიანებს ცალკეული სტრატეგიული ბიზნეს ზონების ან სტრატეგიული ბიზნეს ერთეულების განხილულ სხვადასხვა ტიპის კერძო სტრატეგიებს. ეს სტრატეგია დამახასიათებელია უმსხვილესი საწარმოებისთვის (ორგანიზაციებისთვის), რომლებსაც აქვთ ფართო ინდუსტრია და ოპერაციების რეგიონული დივერსიფიკაცია.

ძირითადი აქცენტი სტრატეგიული ფინანსური მენეჯმენტის სამეწარმეო სტილზე. საწარმოს ფინანსური მენეჯმენტი სტრატეგიულ პერსპექტივაში ხასიათდება ინკრემენტული ან სამეწარმეო სტილით.

სტრატეგიული ფინანსური მენეჯმენტის ინკრემენტული სტილის საფუძველია სტრატეგიული მიზნების დასახვა ფინანსური აქტივობის მიღწეულ დონეზე დაფუძნებული სტრატეგიული ფინანსური გადაწყვეტილებების ალტერნატიულობის მინიმუმამდე დაყვანით. ფინანსური საქმიანობის მიმართულებებსა და ფორმებში ფუნდამენტური ცვლილებები ხორციელდება მხოლოდ როგორც საწარმოს საოპერაციო სტრატეგიის ცვლილებების საპასუხოდ. სტრატეგიული ფინანსური მენეჯმენტის ეს სტილი ჩვეულებრივ დამახასიათებელია საწარმოებისთვის, რომლებმაც მიაღწიეს სიცოცხლის ციკლის სიმწიფის ეტაპს.

სტრატეგიული ფინანსური მენეჯმენტის სამეწარმეო სტილის საფუძველია ეფექტური მენეჯმენტის გადაწყვეტილებების აქტიური ძიება ფინანსური საქმიანობის ყველა სფეროში და ფორმაში. ფინანსური მენეჯმენტის ეს სტილი დაკავშირებულია ფინანსური საქმიანობის მიმართულებების, ფორმებისა და მეთოდების მუდმივ ტრანსფორმაციასთან დასახული სტრატეგიული მიზნების მისაღწევად, გარემო ფაქტორების ცვლილების გათვალისწინებით.

სტრატეგიული ფინანსური განვითარების დომინანტური სფეროების გამოვლენა. ეს პრინციპი შესაძლებელს ხდის საწარმოს ფინანსური საქმიანობის პრიორიტეტული მიმართულებების იდენტიფიცირებას, რაც უზრუნველყოფს მისი მთავარი სამიზნე ფუნქციის წარმატებით განხორციელებას - საწარმოს საბაზრო ღირებულების გრძელვადიან პერსპექტივაში ზრდას.

საწარმოს ფინანსური რესურსების ფორმირების სტრატეგია. ამ დომინანტური ფინანსური სტრატეგიის მიზნები, ამოცანები და ძირითადი სტრატეგიული გადაწყვეტილებები მიმართული უნდა იყოს საწარმოს კორპორატიული სტრატეგიის განხორციელების ფინანსურ მხარდაჭერაზე და, შესაბამისად, მას დაექვემდებაროს.

საწარმოს ფინანსური რესურსების განაწილების სტრატეგია. ამ დომინანტური ფინანსური სტრატეგიის სტრატეგიული ნაკრების პარამეტრები, ერთის მხრივ, მიმართული უნდა იყოს ეკონომიკური ერთეულების ინდივიდუალური ფუნქციონალური სტრატეგიებისა და სტრატეგიების განხორციელების ფინანსურ მხარდაჭერაზე და, მეორე მხრივ, საფუძვლად დაედო მიმართულებების ფორმირებას. საწარმოს საინვესტიციო საქმიანობისთვის სტრატეგიულ პერსპექტივაში.

საწარმოს ფინანსური უსაფრთხოების უზრუნველყოფის სტრატეგია. ამ დომინანტური ფინანსური სტრატეგიის მიზნები, ამოცანები და ყველაზე მნიშვნელოვანი სტრატეგიული გადაწყვეტილებები მიმართული უნდა იყოს საწარმოს ფინანსური ბალანსის ძირითადი პარამეტრების ფორმირებასა და მხარდაჭერაზე მისი სტრატეგიული განვითარების პროცესში.

საწარმოს ფინანსური მართვის ხარისხის გაუმჯობესების სტრატეგია. ამ დომინანტური ფინანსური სტრატეგიის სტრატეგიული ნაკრების პარამეტრები შემუშავებულია საწარმოს ფინანსური სერვისების მიერ და დამოუკიდებელ ბლოკად შედის საწარმოს კორპორატიულ და ინდივიდუალურ ფუნქციონალურ სტრატეგიებში.

ფინანსური სტრატეგიის მოქნილობის უზრუნველყოფა.საწარმოს ფინანსური საქმიანობის სამომავლო განვითარება ყოველთვის ხასიათდება მნიშვნელოვანი გაურკვევლობით. შესაბამისად, საწარმოს შემუშავებული ფინანსური სტრატეგიის უცვლელად შენარჩუნება მისი განხორციელების პროცესის ყველა ეტაპზე პრაქტიკულად შეუძლებელია. სტრატეგიული მოქნილობა არის საწარმოს პოტენციური შესაძლებლობა, სწრაფად შეცვალოს ან განავითაროს ახალი სტრატეგიული ფინანსური გადაწყვეტილებები ფინანსური საქმიანობის განხორციელების გარე ან შიდა პირობების ცვლილების პირობებში.ეს მიიღწევა ფინანსური აქტივობების ისეთი შიდაორგანიზაციული კოორდინაციით, რომლის დროსაც ფინანსური რესურსები შეიძლება ადვილად გადავიდეს ერთი სტრატეგიული ბიზნეს სფეროდან ან ეკონომიკური ერთეულიდან მეორეზე. ფინანსური რესურსების დროული მანევრირების შესაძლებლობა მიიღწევა იმ შემთხვევაში, თუ საწარმოს გააჩნია მათი საკმარისი რაოდენობა სადაზღვევო რეზერვებისა და ამ რეზერვების ინტეგრირებული მართვის სახით. გარდა ამისა , მნიშვნელოვანი როლიფინანსური სტრატეგიის მოქნილობის უზრუნველყოფაში როლს ასრულებს საწარმოს აქტივებისა და ინვესტიციების ლიკვიდობის საკმარისი დონე.ამ მიზნით, საწარმოს ზოგჯერ შეუძლია შეგნებულად შეინარჩუნოს გარკვეული ტიპის ფინანსური ინვესტიციები დაბალი შემოსავლით, მაგრამ ლიკვიდობის მაღალი დონით, რათა უზრუნველყოს აუცილებელი სტრატეგიული მოქნილობა კაპიტალის სწრაფი რეინვესტირების შესაძლებლობის გამო.

6. ალტერნატიული სტრატეგიული ფინანსური არჩევანის უზრუნველყოფა.სტრატეგიული ფინანსური გადაწყვეტილებები უნდა ეფუძნებოდეს ფინანსური საქმიანობის მიმართულებების, ფორმებისა და მეთოდების ალტერნატიული ვარიანტების აქტიურ ძიებას, მათგან საუკეთესოს შერჩევას, ამის საფუძველზე ზოგადი ფინანსური სტრატეგიის აგებას და მისი ეფექტური მექანიზმების ჩამოყალიბებას. განხორციელება. ალტერნატივა არის სტრატეგიული საწარმოს მართვის მთელი სისტემის ყველაზე მნიშვნელოვანი განმასხვავებელი მახასიათებელი და ასოცირდება სტრატეგიული ფინანსური ნაკრების ყველა ძირითად ელემენტთან - ფინანსური მიზნები, ფინანსური პოლიტიკა ფინანსური საქმიანობის ცალკეულ ასპექტებზე, ფინანსური რესურსების ფორმირების წყაროები, ფინანსური მართვის სტილი და მენტალიტეტი და ა.შ.

7. ფინანსურ საქმიანობაში ტექნოლოგიური პროგრესის შედეგების უწყვეტი გამოყენების უზრუნველყოფა. ფინანსური სტრატეგიის ფორმირებისას უნდა გავითვალისწინოთ, რომ ფინანსური საქმიანობა არის მთავარი მექანიზმი ტექნოლოგიური ინოვაციების დანერგვის უზრუნველსაყოფად, რომელიც უზრუნველყოფს საწარმოს კონკურენტული პოზიციის ზრდას ბაზარზე.ამრიგად, საწარმოს სტრატეგიული განვითარების ზოგადი მიზნების განხორციელება დიდწილად დამოკიდებულია იმაზე, თუ როგორ ასახავს მისი ფინანსური სტრატეგია ტექნოლოგიური პროგრესის შედეგებს და ადაპტირებულია მისი ახალი შედეგების სწრაფ გამოყენებაზე.

8. ფინანსური რისკის დონის აღრიცხვა სტრატეგიული ფინანსური გადაწყვეტილებების მიღების პროცესში. ფინანსური სტრატეგიის ფორმირების პროცესში მიღებული თითქმის ყველა ძირითადი ფინანსური გადაწყვეტილება ამა თუ იმ ხარისხით ცვლის ფინანსური რისკის დონეს. უპირველეს ყოვლისა, ეს განპირობებულია ფინანსური საქმიანობის მიმართულებებისა და ფორმების არჩევით, ფინანსური რესურსების ფორმირებით, ფინანსური საქმიანობის მართვის ახალი ორგანიზაციული სტრუქტურების დანერგვით.ფინანსური რისკის დონე განსაკუთრებით მკვეთრად იზრდება საპროცენტო განაკვეთების რყევისა და ინფლაციის ზრდის პერიოდებში. ფინანსური მენეჯერების განსხვავებული მენტალიტეტის გამო თითოეულ საწარმოში ფინანსური სტრატეგიის შემუშავების პროცესში მისაღები ფინანსური რისკის დონესთან (მათი რისკის პრეფერენციების) მიმართ. ეს პარამეტრი უნდა იყოს განსხვავებულად დაყენებული.

9. ფინანსური სტრატეგიის განხორციელების პროცესში ფინანსური მენეჯერების პროფესიულ აპარატზე ორიენტაცია. როგორიც არ უნდა იყოს სპეციალისტი ჩართული საწარმოს ფინანსური სტრატეგიის ინდივიდუალური პარამეტრების შემუშავებაში, მისი განხორციელება უზრუნველყოფილი უნდა იყოს მომზადებული სპეციალისტების - ფინანსური მენეჯერების მიერ. ეს მენეჯერები უნდა იცნობდნენ სტრატეგიული მენეჯმენტის ძირითად პრინციპებს, ფინანსური საქმიანობის გარკვეული ასპექტების მართვის მექანიზმს და დაეუფლონ სტრატეგიული ფინანსური კონტროლის მეთოდებს.

საწარმოს შემუშავებული ფინანსური სტრატეგიის უზრუნველყოფა ფინანსური საქმიანობის მართვისა და ორგანიზაციული კულტურის შესაბამისი ორგანიზაციული სტრუქტურით. ფინანსური სტრატეგიის ეფექტური განხორციელების უმნიშვნელოვანესი პირობაა მენეჯმენტის ორგანიზაციულ სტრუქტურაში და ორგანიზაციულ კულტურაში შესაბამისი ცვლილებები. ამ სფეროში გათვალისწინებული სტრატეგიული ცვლილებები უნდა იყოს ფინანსური სტრატეგიის იმ პარამეტრების განუყოფელი ნაწილი, რომელიც უზრუნველყოფს მის განხორციელებადობას.

საწარმოს ფინანსური საქმიანობის სფეროში სტრატეგიული ნაკრების ძირითადი ელემენტების შემუშავება ეფუძნება სტრატეგიული ფინანსური ანალიზის შედეგებს.

სტრატეგიული ფინანსური ანალიზის საბოლოო პროდუქტი არის საწარმოს სტრატეგიული ფინანსური პოზიციის მოდელი, რომელიც ყოვლისმომცველად და სრულყოფილად ახასიათებს მისი ფინანსური განვითარების წინაპირობებს და შესაძლებლობებს ფინანსური საქმიანობის თითოეული სტრატეგიული დომინანტური სფეროს კონტექსტში.

სტრატეგიული დაგეგმვა ხორციელდება თანმიმდევრობით ეტაპობრივად:

ორგანიზაციის მისიის განცხადება

მიზნის დასახვა

გარე გარემოს შეფასება და ანალიზი

არჩევანი

სტრატეგიები

სტრატეგიის განხორციელება და შედეგების შემდგომი შეფასება

სტრატეგიული ალტერნატივების ანალიზი

ორგანიზაციის მენეჯმენტის მიმოხილვა.

ორგანიზაციული მისიის განცხადება და მიზნების დასახვა. ორგანიზაციის მისია არის მთავარი საერთო მიზანი, მისი არსებობის მკაფიოდ გამოხატული მიზეზი.

საწარმოს მიზნები უნდა იყოს კონკრეტული და გაზომვადი. როგორც წესი, ისინი დამონტაჟებულია ხანმოკლე ან ხანმოკლე პერიოდის განმავლობაში. გრძელვადიან მიზანს აქვს ხუთი ან მეტი წლის დაგეგმვის ჰორიზონტი. მოკლევადიანი მიზანი ჩვეულებრივ წარმოადგენს ერთ-ერთ გეგმას, რომელიც უნდა დასრულდეს ერთი წლის განმავლობაში. საშუალოვადიან მიზნებს აქვთ დაგეგმვის ჰორიზონტი ერთიდან ხუთ წლამდე. ჯერ ყალიბდება გრძელვადიანი მიზნები. შემდეგ დგინდება საშუალო და მოკლევადიანი მიზნები, რომლებიც აუცილებელია გრძელვადიანი მიზნების უზრუნველსაყოფად. როგორც წესი, რაც უფრო ახლოსაა მიზნის დაგეგმვის ჰორიზონტი, მით უფრო ვიწროა დასახული ამოცანების ფარგლები.მაგალითად, პროდუქტიულობის გრძელვადიანი მიზანი შეიძლება იყოს: მთლიანი პროდუქტიულობის გაზრდა 25%-ით ხუთ წელიწადში. მაშინ საშუალოვადიანი მიზანია ორ წელიწადში პროდუქტიულობის 10%-ით გაზრდა. დასახული მიზანი მიღწევადი უნდა იყოს. მიზნის დასახვა, რომელიც აღემატება ორგანიზაციის შესაძლებლობებს, შეიძლება დამღუპველი იყოს. თუ მიზნები მიუღწეველია, თანამშრომლებს წარმატების მიღწევის სურვილი დაიბლოკება და მათი მოტივაცია სუსტდება – მიუღწეველი მიზნები პერსონალის დეზორგანიზებას გამოიწვევს.

გარე გარემოს შეფასება და ანალიზი არის პროცესი, რომლითაც სტრატეგიული დამგეგმავები აფასებენ ორგანიზაციის გარე ფაქტორებს, რათა გამოავლინონ შესაძლებლობები და საფრთხეები ფირმისთვის. შეაფასეთ სამი პარამეტრის მიხედვით: 1) ცვლილებები, რომლებიც გავლენას ახდენს მიმდინარე სტრატეგიის სხვადასხვა ასპექტზე.მაგალითად, საწვავის ფასების ზრდა პრობლემებს უქმნის ავიაკომპანიებს, ამიტომ მათ მუდმივად უნდა შეაფასონ საწვავის ფასების განვითარება; 2) ფაქტორები, რომლებიც საფრთხეს უქმნის ფირმის მიმდინარე სტრატეგიას.მაგალითად, თუ არის კონკურენტები, თქვენ უნდა აკონტროლოთ მათი საქმიანობა. ; 3) ფაქტორები, რომლებიც განსაზღვრავენ ახალ შესაძლებლობებს საწარმოს მიზნების მისაღწევად.

საფრთხეები და შესაძლებლობები ზოგადად შეიძლება დაიყოს შვიდ სფეროდ: ეკონომიკა, პოლიტიკა, ბაზარი, ტექნოლოგია, კონკურენცია, საერთაშორისო პოზიცია და სოციალური ქცევა.

Გარემო ფაქტორები:

ეკონომიკური ძალები.

პოლიტიკური ფაქტორები.

ბაზრის ფაქტორები.

ტექნოლოგიური ფაქტორები.

საერთაშორისო ფაქტორები.

კონკურენციის ფაქტორები.

ორგანიზაციის მენეჯმენტის მიმოხილვა. მენეჯმენტის კვლევა არის ორგანიზაციის ფუნქციური სფეროების მეთოდური შეფასება, რომელიც შექმნილია მისი სტრატეგიული ძლიერი მხარეების იდენტიფიცირებისთვის და სისუსტეები. უმარტივეს შემთხვევაში, კვლევაში რეკომენდებულია ხუთი ფუნქციის ჩართვა - მარკეტინგი, ფინანსები და ბუღალტერია, წარმოება, ადამიანური რესურსები და ორგანიზაციის კულტურა და იმიჯი.

ეკონომიკური განვითარების ამჟამინდელ ეტაპზე საწარმოთა ფუნქციონირების გარემო საგრძნობლად შეიცვალა. ისინი იმყოფებიან მაღალი კონკურენტული ზეწოლის ქვეშ როგორც შიდა, ისე განსაკუთრებით უცხოური მწარმოებლების მხრიდან, რომლებსაც აქვთ მეტი ფინანსური და საწარმოო შესაძლებლობები. ასევე ცვლილებებია წარმოების ფაქტორების, მათ შორის კაპიტალის, ინტელექტუალური, ადამიანური და ბუნებრივი რესურსების თანაფარდობასა და მობილურობაში. გარდა ამისა, საქმიანობისთვის სამრეწველო საწარმოებიგარემო ფაქტორები, რომლებსაც აქვთ არაპირდაპირი გავლენა, ასევე გავლენას ახდენენ: პოლიტიკურ, ეკონომიკურ, სოციალურ, სამართლებრივ, ტექნიკურ და ტექნოლოგიურ და სხვა. ეს აძლიერებს გაურკვევლობის მდგომარეობას გადაწყვეტილების მიღებისას. მენეჯმენტის გადაწყვეტილებებისაწარმოს ყველა სფეროში, ფინანსური ჩათვლით. ამ კუთხით, კომპანიის ლიდერებს სჭირდებათ სწრაფი და სწრაფი რეაგირება გარე ცვლილებებზე, ასევე მიზანმიმართულად გამოიყენონ არსებული შიდა შესაძლებლობები, რაც მოითხოვს კომპეტენციებს სტრატეგიული მენეჯმენტის სფეროში. თითოეულმა კომპანიამ, შესაბამისად, უნდა შეიმუშაოს არსებული პირობების ადეკვატური სტრატეგია.

ჩვენი აზრით, სტრატეგია არის კომპანიის სტრატეგიული მოქმედებებისა და გადაწყვეტილებების ერთობლიობა გარემო ფაქტორების ცვლილებებზე. კონკურენტუნარიანობის უზრუნველსაყოფად აუცილებელია სტრატეგია გარე ფაქტორების ცვლილებებზე რეაგირებისთვის და კომპანიის შიდა შესაძლებლობების ადაპტაციისთვის მისი ფუნქციონირების ცვალებადი გარემოს მოთხოვნებთან.

კორპორატიული ტიპის საწარმოს სტრატეგიული მენეჯმენტი შეიძლება განხორციელდეს როგორც მთელი კომპანიის, ბიზნეს ერთეულების, ასევე საქმიანობის ფუნქციური სფეროების მიხედვით (ნახ. 1).

ბრინჯი. 1. კორპორატიული ტიპის კომპანიის სტრატეგიების კლასიფიკაცია

კორპორატიული დონეა უმაღლესი დონეორგანიზაცია, რომელიც განსაზღვრავს მთლიან კორპორატიულ სტრატეგიას. კორპორატიული ტიპის კომპანიები, როგორც წესი, არის ბიზნეს პორტფოლიო ან აგრეგატი სტრატეგიული ბიზნეს ერთეულები(SBE). ბიზნეს პორტფელი კოორდინირებულია კორპორატიული სტრატეგიით, რომელიც მოიცავს გრძელვადიან ხედვას, საერთო მიზნები, ფილოსოფია და კულტურა. გრძელვადიანი ხედვა არის იდეა კორპორაციის მომავლის შესახებ, მისი იდეალური იმიჯი. ის განსაზღვრავს ორგანიზაციის მიმართულებას და აჩვენებს რისკენ უნდა ისწრაფვოდეს. კორპორატიული მიზნები სტრატეგიულია დაგეგმილი ინდიკატორებირომ ორგანიზაციამ მთლიანობაში უნდა მიაღწიოს თავისი გრძელვადიანი ხედვის რეალიზებისთვის (მოგების გენერირება, გაყიდვების ზრდა, ბაზრის წილის ზრდა, პროდუქტის ხარისხის გაუმჯობესება, თანამშრომლების კეთილდღეობის ზრდა და ა.შ.). კორპორაციას ასევე შეიძლება ჰქონდეს საკუთარი ფილოსოფია და კულტურა. ფილოსოფია აყალიბებს ორგანიზაციაში მიღებულ ბიზნესის კეთების ღირებულებებსა და პრინციპებს და კორპორატიული კულტურაგანსაზღვრავს ზოგად სოციალურ-ფსიქოლოგიურ დამოკიდებულებებსა და ქცევის ნორმებს, რომელსაც იზიარებს ყველა თანამშრომელი.

ბიზნეს ერთეულის სტრატეგია განსაზღვრავს, თუ როგორ დაეხმარება SBU-ი კომპანიის მასშტაბით სტრატეგიის განხორციელებაში. ბიზნეს ერთეულის სტრატეგია შედგება სამი კომპონენტისგან: მისია, მიზნები და კომპეტენციები. SBU-ის მისია არის განცხადება, რომელიც განსაზღვრავს ბაზრებს, რომლებშიც ის კონკურენციას გაუწევს, ისევე როგორც პროდუქციის ასორტიმენტს, რომლითაც ის ბაზარზე შევა. SBU მიზნები არის დაგეგმილი ინდიკატორები, რომელთა მიღწევასაც ბიზნეს ერთეული შეეცდება თავისი მისიის შესასრულებლად (მომხმარებლის საჭიროებების დაკმაყოფილების ხარისხი, ბიზნეს პროცესების და პროდუქტების ხარისხი, ინოვაციების დონე და ა.შ.). SBU-ის მისიისა და მიზნების განხორციელება დამოკიდებულია მის კომპეტენციაზე. ამავდროულად, ბიზნეს ერთეულის კომპეტენცია ნიშნავს მის განსაკუთრებულ შესაძლებლობებს, ყველა სახის რესურსის, ტექნოლოგიების, ფუნქციონალური ერთეულების ხარისხიდან გამომდინარე.

კორპორატიულ და ბიზნეს დონეზე სტრატეგიული სახელმძღვანელო პრინციპების საფუძველზე ხორციელდება ფუნქციური მიზნების დასახვა და განხორციელება. ფუნქციური მიზნები არის კორპორატიული და ბიზნეს ერთეულის დონეზე განსაზღვრული მიზნების განვითარება. შესაბამისად, სტრატეგიული მართვის სისტემაში, კორპორატიულ სტრატეგიასთან და ბიზნეს ერთეულების სტრატეგიებთან ერთად, შემუშავებულია ფუნქციონალური სტრატეგიებიც, რომლებიც ჩამოყალიბებულია კომპანიის ძირითადი აქტივობებით და ასოცირდება ზემოთ განხილულ ორ სტრატეგიასთან. ფუნქციონალური სტრატეგიების მიზანია უზრუნველყოს ბიზნეს ერთეულების და მთლიანად კომპანიის სტრატეგიების განხორციელება. საწარმოს ფინანსური სტრატეგია, როგორც ნაჩვენებია 1-ლ სურათზე, მიეკუთვნება ფუნქციონალური სტრატეგიების კატეგორიას.

კორპორატიული ტიპის საწარმოს ფინანსური სტრატეგია არის კომპანიის ერთ-ერთი ფუნქციონალური სტრატეგია და წარმოადგენს სტრატეგიული მოქმედებების მიმართულებას ფინანსების სფეროში, რომელიც დაკავშირებულია ყველა შესაძლო წყაროდან ფინანსური რესურსების მობილიზებასთან და მათ ეფექტურ გამოყენებასთან. ფინანსური სტრატეგია მიზნად ისახავს ორგანიზაციის ფინანსური რესურსების მობილიზებას და მათ რაციონალურ განაწილებას და გამოყენებას, ანუ ქმნის წინაპირობებს ფუნქციონალური სტრატეგიების, ბიზნეს ერთეულის სტრატეგიებისა და კორპორატიული სტრატეგიის განხორციელებისთვის. ამავდროულად, ამ სტრატეგიების წარმატებით განხორციელება, თავის მხრივ, იწვევს შემოსავლის, ორგანიზაციის მოგების ზრდას, მისი აქტივების და კომპანიის საბაზრო ღირებულების ზრდას. ფინანსური სტრატეგია საშუალებას აძლევს საწარმოს დროულად მოერგოს გარე და შიდა გარემოს ფაქტორების ცვლილებებს, გამოიყენოს ფინანსური და საინვესტიციო შესაძლებლობები ეკონომიკური ზრდისთვის.

კომპანიას შეუძლია შეიმუშაოს ფინანსური სტრატეგიების ალტერნატიული ვარიანტები და აირჩიოს ყველაზე შესაფერისი ვარიანტი კორპორაციის საოპერაციო პირობების, მისი განვითარების ფინანსური შესაძლებლობებისა და კონკურენტუნარიანობის დონის მიხედვით. სურათი 2 გვიჩვენებს ჩვენს მიერ შემუშავებული ფინანსური სტრატეგიების კლასიფიკაციას.

ბრინჯი. 2. სამრეწველო საწარმოს ფინანსური სტრატეგიების კლასიფიკაცია

ჩვენი თვალსაზრისით, ეს კლასიფიკაცია ითვალისწინებს, პირველ რიგში, კორპორაციის საქმიანობის დაფინანსების წყაროებს. კორპორატიული ტიპის საწარმოს შეუძლია გამოიყენოს საკუთარი ფინანსური რესურსები, რომლებიც წარმოიქმნება აქციების გამოშვებით, წმინდა მოგებადა მიზნობრივი დაფინანსება საბიუჯეტო და არასაბიუჯეტო სახსრებიდან. ნასესხები კაპიტალი შეიძლება წარმოდგენილი იყოს გრძელვადიანი და მოკლევადიანი ვალდებულებებით, როგორიცაა საკრედიტო რესურსები, გადასახდელები, სავარაუდო ვალდებულებები, გადავადებული შემოსავალი.

მეორეც, ფუნქციონირების გარე პირობებიდან გამომდინარე, საწარმოს შეუძლია შეიმუშაოს ზრდის სტრატეგია. ის მოითხოვს მნიშვნელოვან ხარჯებს და ასოცირდება მაღალ რისკთან, რომ განხორციელებულმა ინვესტიციებმა შეიძლება არ მისცეს მოსალოდნელი ეფექტი, თუმცა ხელსაყრელმა გარე პირობებმა და ფინანსური რესურსების კომპეტენტურმა მობილიზებამ შეიძლება ხელი შეუწყოს საწარმოს საბაზრო ღირებულების ზრდას და გაზარდოს ეფექტურობა. მის საქმიანობას.