Корпорацуудын үр ашгийг дээшлүүлэхэд чухал нөлөө үзүүлдэг гол хүчин зүйлүүдийн нэг нь нягтлан бодох бүртгэл, зардлын хяналт, үйлдвэрлэлийн систем зэрэг зохион байгуулалт, удирдлагын арга хэмжээ юм. Эдгээр асуудлууд одоогоор компанийн санхүүгийн удирдлагын хамгийн сул тал хэвээр байна. Үүний үр дүнд олон корпорацууд зөвхөн үндсэн үйлдвэрлэлд төдийгүй торгууль, татвар, төлбөр, бараа материал, бэлэн бүтээгдэхүүний хулгайн алдагдлыг нөхөн төлдөг.

Үүнтэй холбогдуулан аливаа технологийн процесст зардлыг гарал үүслээр нь ялгах замаар ямар ч үед хянах боломжийг олгодог компанийн удирдлагын нягтлан бодох бүртгэлийн системийг зохион байгуулах объектив шаардлага тулгарч байна. Ийм тогтолцоо нь үйл ажиллагааны удирдлагын шийдвэр гаргах үндэс суурь болно. Корпорацуудын зардлын нягтлан бодох бүртгэл, удирдлагын нягтлан бодох бүртгэлийг зөв хийх нь зөвхөн зохицуулалтын шаардлагыг биелүүлэхээс гадна тухайн салбарын онцлог шинж чанарыг харгалзан үзэхээс хамаарна гэдгийг тэмдэглэх нь зүйтэй.

Бидний бодлоор хөдөлмөрийн зардал, үйлдвэрлэлийн бараа материалын хэрэглээг хянах системийг системчлэхийн тулд бүх технологийн процесст үйлдвэрлэлийн зардлыг хатуу тусгах нь чухал юм. Өөрөөр хэлбэл, компанийн удирдлагын нягтлан бодох бүртгэлийн эдгээр үйл явц нь зардлын гол цэг болдог.

Технологийн онцлогоос гадна зардлын бүртгэлийн системийн үр нөлөө нь удирдлагын хэлбэрүүдээр нөлөөлдөг бөгөөд бидний бодлоор хамгийн чухал нь:

хөдөлмөрийн зохион байгуулалт, түүний төлбөр;

бизнесийн үйл явцын алдагдал;

корпорацийн маркетинг;

янз бүрийн бизнесийн үйл явцын харилцан үйлчлэл.

Эдгээр зохион байгуулалтын онцлогууд нь хэлтэс (бизнесийн үйл явц) -д корпорацийн зардлын бүртгэлийг хэрэгжүүлэх шаардлагатай болдог. Энэ нь зөвхөн цаг тухайд нь мэдээлэл авах шаардлагатай байгаатай холбоотой юм шиг санагдаж байна үйл ажиллагааны удирдлагаүйлдвэрлэлийн үйл явц, гэхдээ бүтээгдэхүүний тоо хэмжээ, чанарыг нэмэгдүүлэх тодорхой үйл явцад ажилчдын хувийн сонирхлыг нэмэгдүүлэх боломжтой.

Үйл ажиллагааны хяналт, удирдлагын хувьд анхан шатны баримт бичгийг цаг тухайд нь үнэн зөв бэлтгэх, танилцуулах, материаллаг хариуцлагатай хүмүүст тайлагнах нь маш чухал юм. аж ахуйн нэгжийн нягтлан бодох бүртгэл. Корпорацын үйл ажиллагааны төрлөөр бизнесийн үйл явц бүрийг нэгтгэсэн үр ашигт оруулах хувь нэмрийг бодитой үнэлэхийн тулд удирдлагын нягтлан бодох бүртгэл нь бүтээгдэхүүнийг цаг тухайд нь, бүрэн байршуулах, тэдгээрийн тоо хэмжээ, чанарыг зөв үнэлэх, бизнесийн үйл явцын үр дүнг тусад нь бүртгэх шаардлагатай. , анхан шатны баримт, бүртгэлийн нягтлан бодох бүртгэлийн мэдээллийн бодитой, найдвартай байдал.

ОХУ-ын нөхцөлд нягтлан бодох бүртгэл, тайлагналын нэгдсэн ойлголтыг ашиглахдаа дараахь тайлангийн хэлбэрт багтсан аж ахуйн нэгжийн гүйцэтгэлийн үзүүлэлтүүдийг нэгтгэх тухай ярьж байна.

орлогын тайлан;

мөнгөн гүйлгээний тайлан.

Нэгдсэн тайлагналын хэрэгцээ нь бодит эдийн засгийн амьдралд бие биенийхээ капиталд харилцан оролцоотойгоор холбогдсон корпорациуд, жишээлбэл, корпорациуд бий болж эхлэх үед гарч ирдэг. Нэгдсэн тайлангийн объектууд нь янз бүрийн шалтгааны улмаас үүсдэг. Корпораци нь бизнесээ өргөжүүлэх, хөрөнгө оруулалтаас орлого олох, өрсөлдөгчөө устгах эсвэл харилцан ашигтай албан ёсны нягт харилцаа тогтоох зорилгоор бусад аж ахуйн нэгжүүдийг худалдан авдаг.

Корпорацын нэгдсэн тайлантай байх нь түүний санхүү, нийгэм, эдийн засгийн удирдлагын чадавхийг нэмэгдүүлэх, үйл ажиллагаа, ялангуяа бизнесийн үйл явц бүрийн бодит дүр зургийг олж авах, нөөцийг үнэхээр ирээдүйтэй чиглэлд хөрөнгө оруулалт хийх боломжийг олгодог.

Корпорацын нэгдсэн санхүүгийн тайлангийн мөн чанар нь:

a) энэ нь хуулийн дагуу бие даасан аж ахуйн нэгжийн тайлан биш бөгөөд тодорхой илэрхийлэгдсэн аналитик чиглэлтэй. Ийм тайлангийн зорилго нь татвар ногдох орлогыг тодорхойлох бус харин олж авах явдал юм ерөнхий санаакорпораци дахь бизнесийн үйл явцын үйл ажиллагааны талаар;

б) нэгтгэх үйл явц нь ижил нэртэй нийтлэлүүдийн энгийн нийлбэр биш юм санхүүгийн тайланкорпорацийн бизнесийн үйл явц. Нэгтгэх явцад аж ахуйн нэгжийн дотоод санхүүгийн болон бизнесийн аливаа гүйлгээг хасч, зөвхөн санхүүгийн нэгдсэн тайланд гуравдагч этгээдтэй хийсэн гүйлгээний хөрөнгө, өр төлбөр, орлого, зардлыг тусгана.

Судалгаанаас харахад корпорацийн гүйцэтгэлийн талаархи санхүү, эдийн засгийн шинж чанартай мэдээлэл нь дараахь зүйлд зайлшгүй шаардлагатай болохыг харуулж байна.

гадаад удирдлагын байгууллагууд - тухайн улсын болон ялангуяа бүс нутгийн эдийн засгийн хөгжилд корпорацийн үүрэг, байр суурийг тодорхойлох зорилгоор; холбооны ашиг сонирхлын давхцлын түвшинг тодорхойлох; орон нутгийн засаг захиргааудирдлага, корпорацийн хэрэгжилтэд эдийн засгийн хөгжлийн хөтөлбөрүүдбүртгүүлэх үедээ корпорацийн зарласан, өөрөөр хэлбэл энэ корпораци нь хөгжлийн хэрэгсэл мөн эсэх. аж үйлдвэрийн үйлдвэрлэлулсын эдийн засгийн бүтцийн өөрчлөлт, түүний үйл ажиллагааны чиглэл өөрчлөгдөх, залруулга хийх нөхцөлд;

корпорацийн дотоод хэрэглээ - корпорацийн хөгжил, үйл ажиллагааны нийтлэг үр дүнтэй стратеги боловсруулах, оролцогчдын удирдах чадварыг нэмэгдүүлэх, корпорацийн оролцогчид санхүү, эдийн засаг, нийгмийн нэгдсэн бодлогыг хэрэгжүүлэх;

олон нийтэд мэдээлэх, одоо байгаа болон боломжит хөрөнгө оруулагчидЭнэ корпорацийн үйл ажиллагааны талаар, хүлээгдэж буй орлоготой холбоотой хэмжээ, цаг хугацаа, эрсдэл, түүнчлэн корпорацийн эдийн засгийн нөөц, түүний үүрэг хариуцлага, хөрөнгийн бүтэц, эх үүсвэр, тэдгээрийн өөрчлөлтийн шалтгааныг шүүх боломжийг олгодог.

Ийнхүү нэгдсэн санхүүгийн тайланд эдийн засгийн нэг стратегийн хүрээнд үйл ажиллагаа явуулж, бие биенийхээ хөрөнгөд (нэг хэмжээгээр) оролцож буй бизнесийн үйл явцын нийлбэрийг тодорхойлсон мэдээллийг агуулна. Энэ нь хөрөнгө оруулагчид, зээлдүүлэгчид, ханган нийлүүлэгчид, үйлчлүүлэгчид, боловсон хүчин, банкууд, засгийн газрын эрх баригчид гэсэн энэ корпорацид сонирхолтой эсвэл сонирхолтой хүн бүрт зайлшгүй шаардлагатай.

Даатгалын компанийн менежментийн санхүүгийн стратегийг бий болгох нь санхүүгийн менежментийн хамгийн чухал ажил бөгөөд ялангуяа энэ нь чухал ач холбогдолтой юм. орчин үеийн нөхцөлкомпанийн үйл ажиллагаа, ялангуяа санхүүгийн үр дүнд тавих хяналт, хяналт байнга нэмэгдэж байгаагаар тодорхойлогддог зах зээлийн хөгжил.

Өргөн утгаараа корпорацийн засаглалын зорилго нь корпорацийн янз бүрийн оролцогчдын ашиг сонирхол, тухайлбал: хувьцаа эзэмшигчид ба менежерүүд, хувь хүмүүсийн бүлгүүд, корпорациудын хооронд харилцан буулт хийх үйл явц юм. Даатгалын компани дахь компанийн засаглалын тогтолцоо нь үйлчлүүлэгч бүрт хандах хандлагыг олох замаар компанийн ашгийг нэмэгдүүлэх, бичиг цаасны ажил, ихэнх баримт бичгийг орчуулах цахим хэлбэр. Энэ нь даатгалын үйл ажиллагааг илүү чадварлаг явуулах боломжийг олгодог.

Даатгалын компаниуд нь санхүүгийн зах зээл дэх хөрөнгө оруулалтын байгууллага юм. Тэдний үйл ажиллагаа нь лиценз дээр суурилдаг. Хяналтын болон хяналтын төрийн байгууллагуудын компанид итгэх итгэл нь санхүүгийн зөв стратегиас хамаардаг төдийгүй ирээдүйд одоо байгаа болон боломжит худалдан авагчдын итгэлээс хамаарна. Даатгалын үйл ажиллагаа нь өндөр эрсдэл, хэт их тодорхойгүй байдал юм. Энэ нь эдийн засаг, байгалийн эрсдэлээс хамгаалж, улс орны нийгэм, эдийн засгийн сайн сайхан байдлын тогтвортой байдал, найдвартай байдлыг нэмэгдүүлэхэд хувь нэмэр оруулдаг.

Даатгалын байгууллагын үйл ажиллагааны эдийн засаг, санхүүгийн үндэс нь бусад төрөл зүйлээс ялгаатай арилжааны үйл ажиллагаа. Юуны өмнө ялгаа нь даатгагчийн санхүүгийн чадавхийг бүрдүүлэх, санхүүгийн тогтвортой байдлыг хангахтай холбоотой юм. Даатгалын компанийн санхүүгийн тогтвортой байдалд хүрэх нь дараахь үзүүлэлтээр хангагдана: даатгалын компанийн төлсөн дүрмийн сангийн хэмжээ; даатгалын нөөцийн хэмжээ; даатгалын хувь хэмжээг давхар даатгалын тогтолцоо; даатгалын нөөцийг байршуулах ашигтай багц болон бусад үзүүлэлт.

Даатгалын компанийн санхүүгийн эх үүсвэрт даатгалын хураамж, байгууллагын хөрөнгө оруулалтын үйл ажиллагааны орлого орно. Компанийн өөрийн хөрөнгө нь үүсгэн байгуулагчдын оруулсан хувь нэмэр, хүлээн авсан ашгийн орлого гэсэн хоёр сувгаас бүрддэг. Өөрийн хөрөнгө нь гадны аливаа үүрэг хариуцлагаас чөлөөлөгдсөн гэдгийг тэмдэглэх нь зүйтэй. Даатгагчийн санхүүгийн тогтвортой байдалд хүрэхийн тулд дүрмийн сангийн хэмжээнд тодорхой шаардлагыг тавьдаг. Эрх бүхий хөрөнгийн хамгийн бага хэмжээ нь 120 сая рубль, амьдралын даатгалын компаниудын дүрмийн сангийн доод хэмжээ 240 сая рубль; мэргэжлийн давхар даатгагчид 480 сая рубльтэй байна.Бүх тохиолдолд нэг эрсдэлийн хариуцлагын дээд хэмжээ нь даатгалын компанийн өөрийн хөрөнгийн 10% -иас хэтрэхгүй байна. Даатгалын байгууллагын санхүүгийн тогтвортой байдлыг үнэлэх гол шалгуур бол хэмжээ нь дагаж мөрдөх явдал юм өмчамлалтын хэмжээ. Даатгагчид хүлээн зөвшөөрөгдсөн даатгалын өр төлбөр болон хөрөнгийн норматив харьцааг дагаж мөрдөх ёстой. Хөрөнгө - материал, үндсэн хөрөнгө, санхүүгийн хөрөнгө оруулалт, бэлэн мөнгө хэлбэрээр даатгагчийн өмчийг төлөөлдөг. Өр төлбөр нь даатгагчийн хуулийн болон хувь хүмүүс. Үүнд банкны зээл, зээл, даатгалын нөөц болон бусад татсан болон зээлсэн хөрөнгө, давхар даатгалын үйл ажиллагаа болон бусад өглөгийн төлбөр тооцоо, ирээдүйн төлбөр, зардлын нөөц орно.

Санхүүгийн стратеги нь үйл ажиллагааны ерөнхий төлөвлөгөө бөгөөд түүний зорилго нь корпорацийг бэлэн мөнгөөр хангах явдал юм. Энэ нь санхүүгийн дахин хуваарилалтын практик, онолын асуудлууд, тэдгээрийг хангах, түүнчлэн байгууллагын санхүүгийн тогтвортой байдлыг хангах асуудлыг хамардаг. зах зээлийн нөхцөл байдалудирдлага. Байгууллагын санхүүгийн стратеги нь үндсэн хөрөнгийг оновчтой болгох, ашгийн хуваарилалт, хөрөнгийн менежмент, татварын удирдлага, бэлэн бус төлбөр тооцоо, зах зээлийн бодлого зэргийг багтаана. үнэт цаас. Санхүүгийн стратегид нягтлан бодох бүртгэл байхгүй бол компани дампуурч болзошгүй.

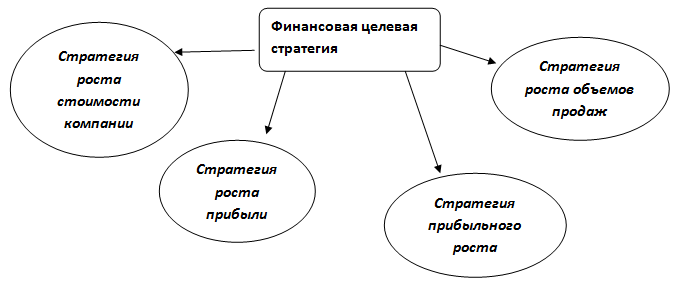

Компаниуд хэд хэдэн төрлийн санхүүгийн стратеги боловсруулж болно: ерөнхий, үйл ажиллагааны санхүүгийн стратеги, бие даасан стратегийн зорилтуудыг хэрэгжүүлэх стратеги. Хамгийн цогц нь санхүүгийн ерөнхий стратеги юм. Үүнд хэд хэдэн үйл ажиллагааны санхүүгийн стратеги багтсан боловч үүнтэй зэрэгцэн тэдгээрийн энгийн нийлбэр болж чаддаггүй. Санхүүгийн ерөнхий стратеги нь компанийн үйл ажиллагааг урт, урьдчилан таамаглах боломжтой хугацаанд хөгжүүлдэг.

Байгууллагын үйл ажиллагааны санхүүгийн стратеги нь богино хугацаанд төлөвлөсөн ерөнхий стратегийг тодорхойлж, санхүүгийн ерөнхий стратегиас дэвшүүлсэн зорилтуудын нэг хэсгийг хэрэгжүүлдэг. Дүрмээр бол энэ нь сар, дөрөвний нэгээр боловсруулагддаг. Энэхүү стратеги нь дотоод нөөцийг бүрдүүлэх, хөрөнгийн ашиглалтыг хянахад чиглэгддэг.

Хувийн зорилгодоо хүрэх стратеги нь үндсэн стратегийн зорилтыг хангах, хэрэгжүүлэхтэй холбоотой байдаг. Энэ нь ерөнхий болон үйл ажиллагааны стратегийн зорилтуудтай зөрчилддөггүй. Корпорацын санхүүгийн ерөнхий стратегийг тодорхойлж, баталсны дараа төрийн дагуу тусгай нэгжүүд санхүүгийн зах зээлболон сонгосон стратегийн дагуу зээлийн таамаглал болон хөрөнгө оруулалтын стратегикорпорациуд. Энэхүү арга нь корпорацийн зорилгод нийцүүлэн хэлтэсүүдийн үйл ажиллагааг "чиглүүлэх" боломжийг олгодог. Дээд удирдлагабайгууллагууд 1-р зурагт үзүүлсэн шиг үйл ажиллагааны бусад чиглэлийг хөгжүүлэх төлөвлөгөө гаргах.

Цагаан будаа. 1. Корпорацын санхүүгийн стратегийн бүтэц.

Даатгалын компанийн санхүүгийн стратегийг бүрдүүлэх нарийн төвөгтэй байдал нь байгууллагын санхүүгийн үр дүнг тодорхойлоход бэрхшээлтэй байдаг. Олон орны даатгалын компаниудын санхүүгийн үр дүнг уламжлалт аргаар тодорхой хугацааны орлого, зарлагыг харьцуулан тодорхойлдог. Энэхүү арга нь татварын санхүүгийн үр дүнг тооцохдоо улсын стандартад үндэслэсэн болно. Төрийн байгууллагуудбайгуулах дүрэм журамТатвар ногдох бааз суурийг тооцоход тавигдах шаардлагын талаарх мэдээллийг зохицуулдаг . Даатгалын байгууллагын үр дүнгийн тайланг тайлангийн маягтаар танилцуулж, жил бүр хэвлэн гаргадаг даатгагчийн балансад хавсаргасан болно. Энэхүү мэдээлэл нь сонирхогч бүх хүмүүст нээлттэй бөгөөд энэ нь даатгалын хамгаалалтын нийгмийн ач холбогдолтой шинж чанартай холбоотой юм.

Даатгалын компанийн менежментийн агуулга дахь санхүүгийн стратеги нь санхүүгийн зорилтот стратеги, санхүүгийн нөөцийн стратегийг агуулдаг.

Цагаан будаа. 2.Даатгалын компанийн санхүүгийн зорилтот стратеги.

Зорилтот санхүүгийн стратеги боловсруулахдаа хувьцаа эзэмшигчид, үйлчлүүлэгчид, шилдэг менежерүүд, боловсон хүчний янз бүрийн сонирхогч бүлгүүдийн ашиг сонирхлыг үргэлж санаж, харгалзан үзэх ёстой. Дараа нь нөөцийн санхүүгийн стратегийг авч үзье.

Цагаан будаа. 3. Компанийн санхүүгийн нөөцийн стратеги

Санхүүгийн нөөцийн стратеги нь компанийн санхүүгийн зорилго, санхүүжилтийн эх үүсвэрээс хамаарна. Өөрийгөө санхүүжүүлэх стратеги нь компаниас олсон ашгийн тодорхой хэсгийг бизнесээ өргөжүүлэхийн тулд хөрөнгө оруулалт хийх явдал юм. Ийм стратегийн хүчтэй давуу талууд нь нэгдмэл бизнесийн үйл явц бүхий компанийг бий болгох, мөн нийтлэг стандартуудмөн зохион байгуулалтын нийтлэг соёлтой. Дээрх стратеги нь стратегийн төлөвлөгөөний тодорхой чиглэлийг боловсруулахад хамаарна. Хөрөнгө оруулалтын санхүүгийн стратеги нь зах зээл эсвэл хувьцаа эзэмшигчдийн зээлсэн хөрөнгийг ашиглан бүрддэг. Энэхүү стратеги нь даатгалын байгууллагын төлөвлөгөөний санхүүгийн зорилтот үзүүлэлтүүдийн зорилгод нийцсэн хөрөнгө оруулалтын төсөл байгаа гэж үздэг.

Хөрөнгө оруулалтын стратеги нь өөрийгөө санхүүжүүлэх стратегиас ялгаатай нь хөгжлийн санхүүгийн эх үүсвэрийг төлбөртэй байдлаар хуваарилдаг. Хамгийн өргөн хэрэглэгддэг сонгодог хөнгөлөлт бэлэн мөнгөний урсгал. Энэ нь төслийг хэрэгжүүлэх, түүний техник эдийн засгийн үндэслэлийг үнэлэх, хөрөнгө оруулалтын төслийг боловсруулах зэрэг үе шатуудыг хэрэгжүүлэх явдал юм. Даатгалын ашгийг ихэвчлэн хоёр чиглэлээр авч үздэг: ашиг гэх мэт санхүүгийн үр дүнба тарифын ашиг буюу нормативын ашиг. Тарифыг тооцоолохдоо норматив ашгийг даатгалын үйлчилгээний үнэд аль хэдийн оруулсан болно. Энэ нь тодорхой төрлийн даатгалд зориулж төлөвлөсөн даатгагчийн тооцоолсон ашиг юм. Гэсэн хэдий ч даатгалын үйл ажиллагаа нь хүлээгдэж буй үр дүнг үргэлж өгдөггүй. Даатгалын төрлөөр нийт ашгийн хэмжээг нийт орлогыг зардалтай харьцуулах замаар тодорхойлно. Даатгалын компаниудын санхүү, эдийн засгийн үйл ажиллагаанд дүн шинжилгээ хийхдээ тусгай ангилалд корпорацийн хөрөнгө оруулалтын үйл ажиллагаанаас олсон ашиг орно. Үзүүлсэн үйлчилгээ нь даатгагчийн хөрөнгө оруулалтын өргөн боломжийг тодорхойлдог.

Үзүүлэлтүүд санхүүгийн үйл ажиллагаадаатгалын компани юм суурь мэдээлэлерөнхий удирдлагын хувьд. Үүний зорилго нь бизнесийн "гацаа"-ыг тодорхойлж, ашиг орлого, үр ашгийг нэмэгдүүлэх чиглэлүүдийг тодорхойлох явдал юм. Даатгалын компанийн санхүүгийн стратеги нь статик биш бөгөөд энэ нь санхүүгийн зах зээлийн нөхцөл байдлаас ихээхэн хамаардаг бөгөөд өрсөлдөөний нөлөөнд автдаг.

Цагаан будаа. 4. Даатгалын компанийн өрсөлдөх чадварыг хангасан санхүүгийн стратегийг бүрдүүлэх, хэрэгжүүлэх үе шатууд.

Дөрвөн төрлийн санхүүгийн стратеги нь хоёроор тодорхойлогддог хүчин зүйлүүд: эхний хүчин зүйл нь даатгалын байгууллагын борлуулалтын өсөлтийг нэмэгдүүлэх, даатгалын бүтээгдэхүүний ялгааг санхүүжүүлэх чадварт нөлөөлдөг; хоёр дахь хүчин зүйл нь даатгалын байгууллагад зөвшөөрөгдөх зардлын хязгаарыг нэмэгдүүлдэг.

Эхний болон хоёр дахь стратеги нь даатгалын төрөлжсөн бүтээгдэхүүнийг борлуулахад чиглэсэн, хурдацтай хөгжиж буй даатгалын байгууллагуудын хувьд ердийн зүйл юм. Санхүүгийн эх үүсвэрийн илүүдэл бий болсон үе ба Даатгалын компаниудзөвшөөрөгдөх зардлыг нэмэгдүүлж болно.

Бусад хоёр стратегийг дутуу санхүүжүүлсэн даатгагчид борлуулалтын хурдацтай өсөлтийг санхүүжүүлэхэд ашиглаж байна. Даатгалын бүтээгдэхүүний нэр төрлийг нэмэгдүүлэх замаар үүнд хүрдэг.

Үүний үр дүнд санхүүгийн стратегийг сонгох нь нарийн төвөгтэй үйл явц бөгөөд энэ нь ялгаатай даатгалын бүтээгдэхүүний борлуулалтын өсөлтийн шалгуур, компанийн хүлээн зөвшөөрөгдсөн зардлын түвшинг харгалзан үзэх ёстой. Санхүүгийн стратеги нь үндсэндээ санхүүгийн үзүүлэлтүүдийн системд тулгуурладаг. Хэрэгжилт, санхүүгийн стратегийг бүхэлд нь бүрдүүлэх үр нөлөө нь даатгалын байгууллагуудын амжилттай үйл ажиллагаанд нөлөөлж буй дотоод болон гадаад хүчин зүйлсийг хөгжүүлэх мэдлэг, иж бүрэн нягтлан бодох бүртгэл, үнэлгээнээс хамаарна.

Ном зүйн жагсаалт

- Бланк, I. A. Корпорацийн санхүүгийн стратеги Текст. / I. A. Хоосон. -К.: Ника-Центр, 2004. 720 х.

- Улыбина Л.К. Зах зээлийн өөрчлөлт ба даяаршлын нөхцөлд даатгалын байгууллагын өөрийн хөрөнгийн хүрэлцээний стратегийн арга зүйн талууд / Л.К. Улыбина // Санхүүгийн аналитик: Асуудал ба шийдэл. 2012. No 17 - S. 26-29.

- Даатгалын үйл ажиллагааны үндэс: Сурах бичиг / Ed. Эд. Проф. Т.А. Федоров. - М .: БЕК хэвлэлийн газар, 2005 - х. 634.

- Улыбина Л.К. Даатгалын компаниудын хөрөнгө оруулалтын боломж / L.K. Улибина, В.Н. Вербенко, О.А. Окорокова // Тогтвортой хөгжлийн тогтолцоон дахь эдийн засаг, нийгэм, хүрээлэн буй орчны өөрчлөлтүүд. Хойд Кавказын бүс нутаг: бүс хоорондын материал. шинжлэх ухаан-практик. conf. Белореченск, 2009. 0.4 х. (зохиогч - 0.2 p.l.).

- ОХУ-ын 1992 оны 11-р сарын 27-ны өдрийн N 4015-1 хууль (2015 оны 11-р сарын 28-ны өдрийн өөрчлөлт, 2015 оны 12-р сарын 30-ны өдрийн нэмэлт өөрчлөлт) "Даатгалын бизнесийг зохион байгуулах тухай" Оросын Холбооны Улс” (2016.02.09-ний өдрөөс эхлэн дагаж мөрдөх нэмэлт, өөрчлөлт орсон). [Цахим нөөц] // Хандалтын горим https://www.consultant.ru/document/cons_doc_LAW_1307/

- Санхүүгийн стратеги [Цахим нөөц] // Хандалтын горим http://www.consensus-audit.ru/

- OA Даатгалын байгууллагуудын даатгалын нөөцийн менежмент / OA Okorokova // Санхүүгийн аналитик: асуудал ба шийдэл. - 2012. - No 02. - P. 48-51.

- Задыхайло, Д.В. Корпорацийн менежмент: сурах бичиг. тэтгэмж / D.V. Задыхайло, О.Р. Кибенко, Г.В. Назаров. - Х.: Эспада, 2003. - 688 он.

- Окорокова O. A. Даатгалын компанийн санхүүгийн стратеги / O. A. Окорокова // Адыгейскийн товхимол улсын их сургууль. Цуврал 5: Эдийн засаг. - 2011. - No3. - S. 29-36.

- Халяпин А.А. ОХУ-ын даатгалын өнөөгийн байдал / A. A. Халяпин, Х. И. Каримова // Цуглуулгад: Санхүү, зээлийн харилцааны тогтолцоог бүрдүүлэх хэв маяг, чиг хандлага. Олон улсын эрдэм шинжилгээ, практикийн бага хурлын өгүүллийн цуглуулга. Удирдах редактор: Сукиасян Асатур Альбертович. Уфа, 2016. - S. 281-283.

- Blyumgardt A. Компанийн засаглалын загварууд. - К .: Наук бодол, 2003. - S. 13-14

- Жаворонкова, Ю.В. Санхүүгийн стратеги боловсруулах үндсэн үе шатууд Цахим нөөц. / Ю.В.Жаворонкова // Хандалтын горим http://www.rusnauka.com

- Улыбина Л.К. Даатгагчдын өөрийн хөрөнгийн хүрэлцээ ба эрсдлийн менежмент / L.K. Улибина, О.А. Окорокова // Политематик сүлжээ цахим сэтгүүлКубан улсын хөдөө аж ахуйн их сургууль ( Шинжлэх ухааны сэтгүүл KubGAU). [Цахим нөөц]. Краснодар: КубГАУ, 2013. No 85 (01). Хандалтын горим: http:/ej.kubagro.ru/2013/01/pdf/09.pdf. 0.4 p.l. (зохиогч - 0.2 p.l.).

480 рубль. | 150 грн | $7.5 ", MUSEOFF, FGCOLOR, "#FFFFCC", BGCOLOR, "#393939");" onMouseOut="return nd();"> Дипломын ажил - 480 рубль, тээвэрлэлт 10 минутӨдөрт 24 цаг, долоо хоногийн долоон өдөр, амралтын өдрүүд

Скачкова Наталья Евгеньевна Корпорацийн санхүүгийн стратегийг бүрдүүлэх: Dis. ... чихэр. эдийн засаг Шинжлэх ухаан: 08.00.10: Краснодар, 2005 165 х. RSL OD, 61:05-8/3124

Оршил

Бүлэг 1. Корпорацийн санхүүгийн стратегийг бүрдүүлэх онол арга зүйн үндэс 14.

1.1. Корпорац нь санхүүгийн харилцааны оролцогчийн хувьд 14

1.2. Корпорацийн санхүүгийн стратегийн мөн чанар, түүнийг тодорхойлох хүчин зүйлүүд 28

1.3. Корпорацийн санхүүгийн стратегийн тухай ойлголт.. 42

Бүлэг 2. Корпорацийн санхүүгийн стратегийг хэрэгжүүлэх механизм 59

2.1. Корпорацийн санхүүгийн эх үүсвэрийг бүрдүүлэх 59

2.2. Корпорацын хөрөнгийн бүтцийг оновчтой болгох 74

Бүлэг 3. Корпорацийн санхүүгийн стратегийн үр нөлөө 101

3.1 Корпорацын санхүүгийн стратегийн үр дүнтэй байдлын шалгуур болох зах зээлийн үнэ цэнэ 101

3.2. Корпорацийн санхүүгийн стратеги үр дүнтэй байх нөхцөл 114

3.3. Корпорацийн зах зээлийн үнэлгээний удирдлагын алгоритм 131

Дүгнэлт 146

Ашигласан эх сурвалжийн жагсаалт 154

Ажлын танилцуулга

Судалгааны сэдвийн хамаарал. Төрийн өмч хувьчлалын үйл явц үргэлжилж байгаатай холбогдуулан Оросын эдийн засгийн бүтцийн өөрчлөлт. хотын аж ахуйн нэгжүүдкорпорацууд үүсч хөгжих объектив шалтгаан болсон. Зах зээлийн орчин улам бүр ээдрээтэй болж, санхүүгийн систем олон улсын түвшинд шилжиж, хөрөнгийн зах зээл даяарчлагдаж байгаа нөхцөлд Оросын корпорацуудыг дэлхийн эдийн засагт аажмаар нэгтгэх нь хөрөнгийн зах зээлийг бий болгох асуудлыг хурцатгаж байна. стратегийн менежменткорпорацуудын үйл ажиллагаа. Стратегийн удирдлагын гол чиглэл нь хангах зорилготой түүний санхүүгийн бүрэлдэхүүн хэсэг юм эдийн засгийн үр ашигдэлхийн эдийн засгийн тогтолцооны санхүүгийн харилцааны эрч хүч, динамик байдлаас шалтгаалан корпорацийн капиталыг нөхөн үржих үйл явцын тогтвортой байдал.

Санхүүгийн үр дүнтэй стратегийг бий болгох шинжлэх ухааны ойлголтын хэрэгцээ нь өөрчлөлтийн хүрээнд Оросын корпорациудын хөгжлийн үйл явцаар тодорхойлогддог. зах зээлийн харилцааулс хоорондын хөрөнгийн урсгалын үйл явцад дотоодын компаниудыг татан оролцуулахад хувь нэмэр оруулах элемент болох санхүүгийн стратегийн ач холбогдол нэмэгдэж байна. Оросын корпорацийн капиталыг дэлхийн хэмжээнд нэгтгэснээр санхүүгийн системКорпорацийн санхүүгийн стратегийг бүрдүүлэх нь эдийн засгийн шинжлэх ухааны чухал хэрэглээний талбар болж байна.

Дотоодын эдийн засгийн зах зээлийн анхны өөрчлөлтүүдийн үед корпорацуудын үйл ажиллагааны стратегийн тал дээр зохих ёсоор анхаарал хандуулаагүй, санхүү, эдийн засгийн үр дүнтэй үйл ажиллагааг зохион байгуулах асуудал нь үйл ажиллагааны болон тактикийн түвшинг хамарч, ашгийг нэмэгдүүлэх нь санхүүгийн асуудал гэж тооцогддог байв. корпорацуудын үйл ажиллагааны зорилго. Гэсэн хэдий ч хөрөнгийн зах зээлийг хөгжүүлэх үйл явц, нэгдэл, худалдан авалт эрчимжиж, хувьцаа эзэмшигчид, хөрөнгө оруулагчдын мэргэжлийн ур чадвар нэмэгдэж байгаа нь корпорацийн эздийг чиглүүлж байна.

капиталыг үйл ажиллагааны зорилгоо сонгох чанарын шинэ түвшинд - корпорацийн үнэ цэнийг нэмэгдүүлэх. Корпорацийн санхүүгийн менежментийн практикт зардлын хандлагыг нэвтрүүлэхийн зэрэгцээ түүний онол, арга зүйн үндэс нь хангалттай боловсруулагдаагүй, системчлэгдсэн хэвээр байна.

Төрөл бүрийн онолын талуудКорпорацийн бүтцийг бий болгох, хөгжүүлэх, компаниудын стратегийн менежментийг бүрдүүлэх асуудлыг гадаад, дотоодын олон эрдэмтэд судалсан. Энэ асуудлын шинжлэх ухааны хөгжлийн хэд хэдэн чанарын өөр өөр түвшин байдаг.

Корпорацын аж ахуйн нэгжийг бүрдүүлэх, удирдах үндсэн суурийг И.Ансофф, Д.Белл, А.Берли, М.Вебер, В.Гейтс, Р.Хилфердинг, Р.Жексон, Э.Ж. Долан, П.Дракер, Ж.М.Кейнс, Т.Келлер, В.Кинг, Д.Клеланд, Т.Коно, В.Ленин, К.Маркс, А.Маршалл, Г.Минза, Ж.Моссин, Ж.Пирс, К. Поппер, М.Портер, Ж.Робинсон, А.Тоффлер, Ф.Хайек, М.Хаммер.

Компаниудын санхүүгийн менежментийн асуудлуудыг Р.Акофф, В.Бард, Ф.Блэк, Р.Брейли, Ю.Бригам, А.Денисов, Д.Дюран, И.Эгерев, Л.Игонина, Д. Кидвелл, С.Майерс, Г.Марковиц, М.Миллер, Ф.Модильяни, В.Нарски, И.Никонова, М.Скоулз, В.Слепов, Ж.Тобин, О.Уильямсон, Р.Холт, Ж.Ван. Хорн, В.Шарп.

Орос дахь хувьчлалын үйл явц нь Оросын эдийн засагт корпорацийн бүтцийг бий болгох асуудалд зориулагдсан дотоодын эрдэмтдийн шинжлэх ухааны шинэ бүтээлүүд гарч ирэхэд хүргэсэн (И. Балабанов, И. Беляева,

А.Бушев, А.Володин, В.Гончаров, А.Жуплев, Т.Кашанина, О.Родионова, О.Сироедова, В.Шейн). Дотоодын компаниудын стратегийн менежментийн санхүүгийн асуудлуудыг А.Бандурин, В.Бочаров, Г.Греф, В.Гуржиев, В.Ефремов, В.Иванченко, Г.Клейнер,

Б.Ковалева, М.Крук, А.Мовсесян, Р.Нургалиева, А.Радыгина, И.Хоминич. Үүний зэрэгцээ санхүүгийн харилцааны тусгай субъект болох корпорациудын санхүүгийн стратегийг бүрдүүлэх үйл явцыг системтэй судлахад хангалтгүй анхаарал хандуулж, энэ асуудал олон талаар боловсруулагдаагүй хэвээр байна.

Оросын эдийн засгийн зах зээлийн өөрчлөлтийн нөхцөл нь судалгааг тодорхойлдог онолын үндэсКорпорацийн санхүүгийн стратегийн менежментэд зах зээлийн үнэ цэнийн тухай ойлголтыг илүү идэвхтэй оруулахыг хамарсан орчин үеийн шинжлэх ухааны арга барилыг ашиглан корпорацийн санхүүгийн стратегийг бүрдүүлэх. Зах зээлийн динамик орчинд корпорацуудын зорилтод нийцсэн санхүүгийн стратегийг бий болгох үр дүнтэй механизмыг бий болгох нь тэдний тогтвортой хөгжилд хувь нэмэр оруулдаг бөгөөд энэ нь дотоодын корпорацийн практикт ийм хөгжлийн эрэлт хэрэгцээг илэрхийлдэг.

Дотоодын аж ахуйн нэгжийн салбарыг бүхэлд нь хөгжүүлэх, эдийн засгийн бусад салбартай харилцахад чухал ач холбогдолтой шинжлэх ухаан, практикийн асуудлыг онолын нийт мэдлэг, хуримтлуулсан практик туршлага, түүний дотор нийлбэр үндсэн дээр шийдвэрлэх ёстой. олон улсын. Энэ нөхцөл байдал нь диссертацийн судалгааны зорилго, зорилгыг сонгоход нөлөөлсөн.

Диссертацийн судалгааны зорилго, зорилтууд. Зорилтот

Диссертацийн судалгаа нь корпорацын санхүүгийн стратегийг бүрдүүлэх онолын үндэс суурийг боловсруулах явдал юм.

зах зээлийн хамгийн дээд үнэ цэнийг бий болгох, зах зээлийн өөрчлөлт, Оросын эдийн засгийг дэлхийн эдийн засагт нэгтгэх нөхцөлд корпорацийн санхүүгийн стратегийг хэрэгжүүлэх үр дүнтэй механизмыг үндэслэх. Зорилгоо хэрэгжүүлэхийн тулд логик холбоотой, тууштай хэрэгжсэн ажлуудыг шийдвэрлэх шаардлагатай байв.

Санхүүгийн харилцаанд оролцогчийн хувьд "корпорац" гэсэн ойлголтыг тодруулах;

Корпорацийн санхүүгийн стратегийн мөн чанарыг судлах, орчин үеийн корпорацийн санхүүгийн стратегийг тодорхойлдог гол хүчин зүйлсийг тодорхойлох. Оросын нөхцөл байдал;

Корпорацийн санхүүгийн стратегийн үзэл баримтлалын үндэслэл;

Корпорацын санхүүгийн чиг үүргийг тодорхой болгоход үндэслэн санхүүгийн стратегийг хэрэгжүүлэх механизмыг боловсруулах;

Корпорацын хөрөнгийн санхүүгийн бүтцийг оновчтой болгох цогц арга хэмжээг тодорхойлох, хангах үр дүнтэй хэрэгжүүлэхсанхүүгийн эх үүсвэрийг бүрдүүлэх, ашиглах үйл явц;

Корпорацийн санхүү, эдийн засгийн үйл ажиллагаанд бодитой үнэлгээ өгөх санхүүгийн стратегийн үр дүнтэй байдлын шалгуурыг тогтоох;

Санхүүгийн үр дүнтэй стратегийг хэрэгжүүлэхэд чиглэсэн корпорацийн зах зээлийн үнэ цэнийг удирдах алгоритм боловсруулах. Судалгааны объект нь оролцогчид болох корпорациуд юм

Оросын эдийн засгийн зах зээлийн өөрчлөлтийн нөхцөлд санхүүгийн стратегийг бүрдүүлдэг санхүүгийн харилцаа.

Диссертацийн судалгааны сэдэв нь зах зээлийн өөрчлөлт, дотоодын эдийн засгийг өөрчлөх, компанийн засаглалын туршлагыг хөгжингүй компаниудын шаардлагад нийцүүлэх нөхцөлд Оросын корпорацуудын санхүүгийн стратегийг бүрдүүлэх явцад үүсдэг санхүүгийн харилцаа юм. орчин үеийн дэлхийн эдийн засгийн тогтолцооны хөрөнгийн зах зээл.

Диссертацийн судалгааны онол арга зүйн үндэс

Шилжилтийн эдийн засагт аж ахуйн нэгжийн санхүүгийн харилцааг бүрдүүлэх, хөгжүүлэх асуудлыг шинжлэхэд Кейнсийн, неоклассик, институцийн хандлагыг хэрэгжүүлдэг гадаад, дотоодын эрдэмтдийн бүтээлүүдэд танилцуулсан үндсэн үзэл баримтлалд тусалсан. Судалгааны явцад онолын заалтуудыг ашигласан гүйлгээний зардал, хөрөнгө оруулалтын үнэ цэнэ, багцын хөрөнгө оруулалт, хөрөнгийн бүтэц, компанийн үнэ цэнийн менежмент.

Ажлын багаж хэрэгсэл, арга зүйн хэрэгсэл. Корпорацын санхүүгийн стратегийг судлах явцад ерөнхий шинжлэх ухааны

танин мэдэхүйн аргууд (диалектик, системийн функциональ, цогц, институци), түүнчлэн хувийн арга зүйн хэрэгсэл эдийн засгийн хөгжил(санхүү, хөрөнгө оруулалт, эдийн засаг-математик, статистикийн шинжилгээ, эдийн засаг, статистикийн бүлэглэл, шинжээчийн дүгнэлт, таамаглал, эдийн засгийн үзэгдлийн загварчлал).

Орос, гадаадын монографийн уран зохиол, тогтмол хэвлэлд гарсан нийтлэл, ОХУ-ын яам, агентлагийн дүрэм журам, статистикийн материалууд нь диссертацийн судалгааны мэдээлэл, эмпирик үндэс суурь болсон. Холбооны албаулсын статистик мэдээлэл, компанийн бүтцийн материал, мэдээллийн нөөц"Интернет". Судалгааны явцад корпорацийн бүтцийн үйл ажиллагааны чиглэлээр ерөнхий болон тусгай ном зохиол, хууль тогтоомжийн болон бусад зохицуулалт, дотоод, гадаадын эрдэмтдийн боловсруулалтыг судалсан. Өргөдөл гаргагчийн шинжлэх ухааны сэтгүүлд нийтлэгдсэн аналитик боловсруулалтыг мөн ашигласан.

Диссертацийн судалгааны ажлын таамаглал нь зах зээлийн өөрчлөлт, Оросын эдийн засгийг дэлхийн интеграцчлалыг бэхжүүлэх нөхцөлд корпорацийн санхүүгийн үр дүнтэй стратегийг бүрдүүлэх заалтуудын тогтолцоог дэвшүүлж, нотлох явдал юм. эдийн засаг нь корпорацийн зах зээлийн хамгийн их үнэ цэнийг бий болгох чиг баримжааг илэрхийлдэг; зах зээлийн үнэ цэнийн менежмент нь түүнийг бүрдүүлдэг санхүүгийн хүчин зүйлсэд нөлөөлөх замаар явагддаг.

1 Хамгаалахаар ирүүлсэн диссертацийн судалгааны үндсэн заалтууд:

1. Оросын зах зээлийн тогтолцооны өөрчлөлт нь корпорациуд үүсч, хөгжих үндэс суурь болсон. Корпораци нь санхүүгийн харилцааны субьект болохын хувьд зохион байгуулалтын нэг хэлбэр юм бизнес эрхлэх үйл ажиллагааХөрөнгийн зах зээл дээр чөлөөтэй эргэлдэж буй үнэт цаасаар илэрхийлэгдсэн хөрөнгийг нэгтгэх үндсэн дээр; корпорацийн тэргүүлэх зорилго бол зах зээлийн үнэ цэнийг нэмэгдүүлэх явдал юм; Корпорацын зохион байгуулалтын бүтцэд өмчийн хуваарилалт, удирдлагын чиг үүргүүд байрладаг.

2. Санхүүгийн стратеги гэдэг нь корпорацийн хөгжлийн ерөнхий үзэл баримтлалд нийцсэн санхүүгийн эх үүсвэрийг бүрдүүлэх, тэдгээрийн бүтцийг оновчтой болгох, үр дүнтэй ашиглах чиглэлээр тэргүүлэх зорилт, түүнд хүрэх үйл ажиллагааны тогтолцоог тодорхойлох явдал юм. хэрэгжилт. Корпорацын санхүүгийн стратеги нь макро эдийн засгийн хүчин зүйлүүд (хөгжлийн түвшин ба санхүүгийн зах зээлийн нөхцөл, механизмууд) харилцан хамааралтай хүчин зүйлсийн цогц үйл ажиллагаагаар тодорхойлогддог. төрийн зохицуулалткорпорацийн бүтцийн үйл ажиллагаа); мезо-эдийн засгийн хүчин зүйлүүд (салбарын болон бүс нутгийн); микро эдийн засгийн хүчин зүйлүүд (зах зээлд санхүүгийн эх үүсвэр татах боломж, санхүүгийн удирдлагын мэргэшлийн түвшин, санхүүгийн үр дүнтэй бодлого зохион байгуулах чадвар гэх мэт). Өөрчлөлтийн чиг хандлагыг урьдчилан таамаглах, эдгээр хүчин зүйлсийг зохицуулах нь компанийн дотоод болон гадаад орчны төлөв байдалд тохирсон санхүүгийн үр дүнтэй стратеги боловсруулах үндэс суурийг бүрдүүлдэг.

3. Шинжилгээ орчин үеийн хандлагаКомпанийн үйл ажиллагааны зорилгыг сонгох (агентлагуудын харилцааны онол, гүйлгээний зардлын онол, багцын онол, хөрөнгийн бүтцийн онол, компанийн үнэ цэнийн удирдлагын онол) болон тэдгээрийн нөөцийг нэгтгэх. Корпорацтай харилцах харилцаа нь зах зээлийн үнэ цэнийг нэмэгдүүлэхийг санхүүгийн стратегийн тэргүүлэх зорилт болгон тодорхойлох боломжийг олгодог. Энэхүү зорилгод хүрэх нь корпорацийн санхүүгийн чиг үүргийг хэрэгжүүлэх замаар корпорацийн санхүүгийн стратегийг хэрэгжүүлэхэд суурилдаг (санхүүгийн эх үүсвэрийг бүрдүүлэх; хөрөнгийн санхүүгийн бүтцийг оновчтой болгох; санхүүгийн эх үүсвэрийг ашиглах).

4. Капиталын өртгийн бүтцээс хамаарлыг шинжлэх шинжлэх ухааны хандлагыг судлах нь корпорацийн хөрөнгийн бүтцийг оновчтой болгоход чиглэсэн цогц арга хэмжээг тодорхойлох боломжийг олгодог бөгөөд үүнд: бүтцийн хамаарлын ретроспектив шинжилгээ орно. үзүүлэлтүүд

корпорацийн үүсгэсэн мөнгөн гүйлгээний хэмжээтэй капитал; хүчин зүйлийн шинжилгээхөрөнгийн бүтэц (санхүүгийн зах зээлийн нөхцөл байдал, корпорацийн үйл ажиллагааны салбарын онцлог, үе шат амьдралын мөчлөг, үйл ажиллагааны ашигт ажиллагааны түвшин, хөрөнгийн бүтэц, борлуулалтын тогтвортой байдал, татварын ачааллын түвшин); хөрөнгийн өртгийн зөвшөөрөгдөх утгыг тогтоох.

5. Корпорацын санхүүгийн стратегийг хэрэгжүүлэх механизмын гол чиглэлүүд нь корпорацийн санхүүгийн чиг үүргүүдээр тодорхойлогддог: санхүүгийн эх үүсвэрийг бүрдүүлэх, тэдгээрийн бүтцийг оновчтой болгох, үр дүнтэй ашиглах. Оросын харилцаа холбооны салбарын корпорацуудын санхүүгийн стратегид хийсэн дүн шинжилгээ нь санхүүгийн эх үүсвэрийн бүтцэд зээлсэн эх үүсвэр давамгайлах хандлага бий болж, хөрөнгө оруулалт эрчимтэй нэмэгдэж, ашигт ажиллагааны тэгш бус байдал нэмэгдэж, санхүүгийн байдал тогтворгүй болж байгааг харуулж байна. . Энэхүү стратегийг хэрэгжүүлсний үр дүн нь "шударга үнэ" (шударга үнэ цэнэ) -ийн түвшинд тохирохгүй байгаа корпорацуудын бага капиталжуулалт юм.

6. Хууль эрх зүйн орчныг бүрдүүлэх үйл явц бүрэн бус, нээлттэй хувьцаат компаниудын хувьцааны масс зах зээл байхгүй, спекулятив шинж чанараас бүрддэг онцлогоос шалтгаалан ОХУ-д бий болсон хөрөнгийн зах зээл. үнэт цаасны зах зээл нь корпорацийн бодит зах зээлийн үнийг тусгадаггүй. Үүнтэй холбогдуулан дэлхийн үнэлгээний үйл ажиллагааны мэргэжлийн практикт байдаг компанийн зах зээлийн үнийг үнэлэх арга зүйн хэрэгслийн үндсэн дээр зах зээлийн зохистой үнийг тодорхойлох нь зүйтэй.

7. Оросын зах зээлийн эдийн засгийн хөгжлийн өнөөгийн үе шатанд компанийн засаглалын үр дүнтэй механизмыг бүрдүүлэх хандлагыг судлах нь корпорацийн санхүүгийн стратегийн үр дүнтэй байдлын хэд хэдэн үндсэн нөхцлийг тодорхойлох боломжийг олгодог: хууль эрх зүйн дэмжлэг. шаардлагатай суурь хууль, дагалдах хуулиудыг боловсруулах, батлах, түүнчлэн тэдгээрийг үр дүнтэй хэрэгжүүлэхэд; корпорацийн үр дүнтэй механизм

менежмент; мэдээллийн нээлттэй байдлыг нэмэгдүүлэхэд чиглэсэн мэргэжлийн түвшинкомпанийн хувьцаа эзэмшигчид, хөрөнгө оруулагчид болон санхүүгийн харилцааны бусад оролцогчидтой харилцах.

8. Корпорацийн үнэ цэнийг тодорхойлох парадигмын хөгжлийн судалгаа нь санхүүгийн стратегийн үр ашгийн үзүүлэлт болох эдийн засгийн нэмүү өртөг - Эдийн засгийн нэмүү өртөг (EVA), харилцан хамаарлыг ялгах боломжийг олгосон. санхүүгийн хүчин зүйлүүд(Хөрөнгө оруулсан хөрөнгийн өгөөж - ROI, компанийн хөрөнгийн жигнэсэн дундаж өртөг - WACC) нь эдийн засгийн нэмүү өртөг бий болгох талбар ба эдийн засгийн нэмүү өртөг алдагдлын талбар гэсэн хоёр салбараас бүрдсэн багц юм.

9. Үнэ цэнийг бий болгох үйл явц нь хоёр хувьсагчийн функциональ хамаарлыг илэрхийлдэг: жигнэсэн дундаж зардал ба оруулсан хөрөнгийн өгөөжийн хамаарал; корпорацийн амьдралын мөчлөгийн үе шатууд. Заасан хувьсагчдын өөр хослол нь өргөдөл гаргагчид корпорацийн үнэ цэнийг удирдах санхүүгийн стратегийн эцсийн матрицыг бүрдүүлэх боломжийг олгосон. Амьдралын мөчлөгийн үе шат бүрт санхүүгийн гол хүчин зүйлүүд хэрхэн уялдаж байгаагаас хамааран стратегиудыг гурван бүлэгт ангилсан: корпорацийн үнэ цэнийг бий болгох санхүүгийн стратеги; корпорацийн үнэ цэнийг хадгалах санхүүгийн стратеги; компанийн элэгдлийн санхүүгийн стратеги.

Диссертацийн судалгааны шинжлэх ухааны шинэлэг тал нь корпорацийн зах зээлийн үнэ цэнийг нэмэгдүүлэхэд чиглэсэн үр дүнтэй санхүүгийн стратеги бүрдүүлэх онолын үндэслэлийг нотлох, корпорацийн зах зээлийн үнэ цэнийг удирдах үр дүнтэй механизмыг практик боловсруулахад оршдог. Оросын нөхцөлд энэ үйл явцын онцлогийг харгалзан түүнийг бүрдүүлдэг санхүүгийн гол хүчин зүйлүүдэд нөлөөлөх. Шинжлэх ухааны шинэлэг байдлын элементүүд нь дараах байдалтай байна.

Санхүүгийн харилцааны оролцогч болох "корпорац" гэсэн ойлголтыг тодорхой болгосон (энэ зүйлд суурилсан бизнесийн зохион байгуулалтын хэлбэр).

хөрөнгийн зах зээл дээр чөлөөтэй гүйлгээнд байгаа үнэт цаасаар илэрхийлэгдсэн хөрөнгийг нэгтгэх, өмчлөх болон удирдлагын чиг үүргийг салгах замаар тодорхойлогддог) энэ аж ахуйн нэгжийн үйл ажиллагааны чиглэлийг тодорхойлсон бөгөөд энэ нь ашгийг нэмэгдүүлэхээс шилжихээс бүрддэг. зах зээлийн үнэ цэнийг нэмэгдүүлэх компанийн үйл ажиллагааны зорилгын талаархи неоклассик ойлголтын дагуу компанийн үнэ цэнийн менежментийн зохистой онол;

Корпорацийн санхүүгийн чиг үүргийг тодруулсны үндсэн дээр корпорацийн санхүүгийн стратегийн мөн чанар нь санхүүгийн эх үүсвэрийг бүрдүүлэх чиглэлээр тэргүүлэх зорилт, түүнд хүрэх үйл ажиллагааны тогтолцоог тодорхойлсон болно. , тэдгээрийн бүтцийг оновчтой болгох, үр дүнтэй ашиглах нь корпорацийн хөгжлийн ерөнхий үзэл баримтлалд нийцэж, хэрэгжилтийг хангах;

Корпорацын зах зээлийн үнэ цэнийг нэмэгдүүлэхэд чиглэсэн харилцан уялдаатай болон харьяалагдах элементүүдийн (зорилго, зорилт, зарчим, хэрэгжүүлэх механизм, гүйцэтгэлийн үнэлгээ) систем болох корпорацийн санхүүгийн стратегийн тухай ойлголт үндэслэлтэй;

Үүсгэх загвар оновчтой бүтэцкорпорацын хөрөнгийн тухай, үүнд: капиталын бүтцийн үзүүлэлтүүдийн корпорацийн үүсгэсэн мөнгөн гүйлгээний үнэ цэнийн хамаарлын динамикийн дүн шинжилгээ; хөрөнгийн бүтцэд нөлөөлж буй хүчин зүйлсийн шинжилгээ; хөрөнгийн өртгийн зөвшөөрөгдөх үнэ цэнийг тодорхойлох;

Корпорацийн зах зээлийн үнийг удирдах алгоритмыг бий болгосон бөгөөд үүнд: корпорацийн зах зээлийн үнэ цэнийг үнэлэх, санхүүгийн гол хүчин зүйлсийг сонгох, корпорацийн үнэ цэнэд санхүүгийн гол хүчин зүйлсийн нөлөөллийн дүн шинжилгээ, гол түлхүүрүүдийг оновчтой болгох зэрэг орно. санхүүгийн хүчин зүйлүүд; Зах зээлийн үнэ цэнийн удирдлагын алгоритмыг хэрэгжүүлэх нь корпорацийн зах зээлийн үнийг нэмэгдүүлэхээс бүрдэх санхүүгийн стратегийн үр нөлөөг хангахад тусалдаг.

Судалгааны онолын ач холбогдол нь Оросын эдийн засаг дахь зах зээлийн өөрчлөлтийн нөхцөлд корпорацийн зах зээлийн үнийг нэмэгдүүлэхэд чиглэсэн санхүүгийн стратеги бүрдүүлэх онолын үндэслэлийг боловсруулах замаар тодорхойлогддог. Микро, мезо, макро эдийн засгийн түвшний санхүүгийн харилцаанд оролцогч болох корпорацийн гүйцэтгэх үүрэг, үүсэх үйл явц, санхүүгийн стратегийг хэрэгжүүлэх механизм, түүний бүтцийг судлах онолын дүгнэлт, үр дүнг ашиглаж болно. аж ахуйн нэгжийн санхүүгийн харилцааны чиглэлээр шинжлэх ухааны үзэл бодлыг цаашид тодорхой болгох, системчлэх.

Диссертацийн судалгааны практик ач холбогдол нь санал болгож буй зүйлд оршино практик зөвлөгөөОросын корпорацууд Оросын зах зээлийн эдийн засгийн хөгжлийн нөхцөлд корпорацийн үнэ цэнийн стратегийн менежментийн үр дүнтэй механизмыг бий болгож, санхүүгийн стратеги бүрдүүлэхэд ашиглаж болно.

Диссертацийн судалгааны үр дүнг "Аж ахуйн нэгжийн санхүүгийн удирдлага", "Стратегийн менежмент", "Стратегийн менежмент" зэрэг дээд боловсролын салбаруудын бүтэц, агуулга, заах арга зүйг сайжруулахад ашиглаж болно. Санхүүгийн менежмент”, “Компаниудын санхүүгийн стратеги”.

Ажлын баталгаажуулалт. Диссертацийн судалгаанд тусгасан үндсэн заалтууд, онолын болон практик дүгнэлтийг олон улсын, бүх Оросын болон бүс нутгийн шинжлэх ухаан, практикийн бага хурал, шинжлэх ухаан-практикийн семинаруудад тайлагнасан: "Оросын эдийн засгийн өсөлтийн хувилбарууд" олон улсын семинар (Сочи, 2003); "Зах зээлийн нөхцөлд тогтвортой хөгжилд хүрэх зам дахь Хойд Кавказын бүс нутгийн эдийн засаг" анхны бүс нутгийн шинжлэх ухаан, практикийн бага хурал (Краснодар, 2003); XI, XII шинжлэх ухаан, практикийн бага хурал "Кубаны шинжлэх ухаан" (Краснодар, 2003-2004); "Даяаршил ба Оросын эдийн засгийн хөгжлийн асуудал" Эдийн засгийн XIII Бүх Оросын эрдэм шинжилгээний бага хурал.

(Краснодар, 2003); Залуу эрдэмтдийн их дээд сургууль хоорондын эрдэм шинжилгээ, практикийн бага хурал (Краснодар, 2004).

Судалгааны үр дүнг 9-д тусгасан болно хэвлэмэл бүтээлүүднийт эзэлхүүн нь 2.7 х., зохиогчийн оруулсан хувь нэмэр - 2.4 х.

Ажлын бүтэц. Диссертацийн бүтэц нь тухайн асуудлыг судлахад зохиогчийн хандлагын логик, өвөрмөц байдлыг тусгасан болно. Диссертаци нь удиртгал, гурван бүлэг, есөн догол мөр, дүгнэлт, 174 нэр бүхий ашигласан ашигласан материалын жагсаалтаас бүрдэнэ. Энэхүү бүтээлийг үндсэн текстийн 165 хуудсанд толилуулж, 28 хүснэгт, 14 зураг агуулсан болно.

Корпорац нь санхүүгийн харилцааны оролцогчийн хувьд

Корпораци нь зах зээлийн эдийн засагтай хөгжингүй орнуудад байдаг санхүү, аж үйлдвэрийн нэгдлийн нэг хэлбэр юм. Үүний зэрэгцээ дэлхийн эдийн засгийн орон зай даяарчлагдаж байгаа нөхцөлд корпорацийн бүтэц нь хөгжлийн янз бүрийн түвшний эдийн засгийн системд чөлөөтэй ажиллаж байна.

Корпорацууд нь бусад аж ахуйн нэгжүүдэд давамгайлж, санхүүгийн харилцааны хамгийн идэвхтэй оролцогчид байдаг. Шинжээчдийн үзэж байгаагаар орчин үеийн ертөнцөд 150 гаруй оронд 180 мянга орчим салбарыг багтаасан 40 мянга орчим корпорацийн бүтэц байдаг. Тэд аж үйлдвэрийн үйлдвэрлэл, худалдааны 50 хүртэлх хувийг өндөр хөгжилтэй орнуудад, нийт патент, лицензийн 80 орчим хувийг төвлөрүүлдэг. хамгийн сүүлийн үеийн технологи, технологи, ноу-хау. НҮБ-ын мэдээлснээр 2003 онд тус бүрдээ 25 салбарын аж ахуйн нэгжүүдийг багтаасан АНУ-ын 100 том корпорац АНУ-ын ДНБ-ий 60%, ажилчдын 45%, нийт хөрөнгө оруулалтын 60% -ийг бүрдүүлдэг. Дэлхийн эдийн засгийн тогтолцоо нь том, хэт том зохион байгуулалтын бүтцэд суурилдаг бол орчин үеийн Оросын корпорациудөсөлтийн үеийг туулж байна.

Мэдээжийн хэрэг, шинжлэх ухааны хандлага нь ашигласан ухагдахууныг тодорхой тодорхойлохыг шаарддаг. "Корпорац" гэсэн ойлголтыг тодорхойлох үндсэн аргуудыг авч үзээд түүний чухал шинж чанаруудыг тодруулцгаая. Корпорацийн тухай хамгийн бүрэн гүйцэд тодорхойлолтыг Big Commercial Dictionary1-ээс олж болно: "Корпорация гэдэг нь зах зээлийн эдийн засагтай хөгжилтэй орнуудад өргөн тархсан, дундын эзэмшил, эрх зүйн байдал, удирдлагын чиг үүргүүдийг хүмүүсийн гарт төвлөрүүлэх боломжийг олгодог бизнесийн зохион байгуулалтын нэг хэлбэр юм. мэргэжлийн менежерүүд (менежерүүд), хөлсөлсөн ажилчдын дээд шат." Дэлхийн эдийн засгийн интеграцийн хүрээнд эдийн засгийн хөгжлийн түвшин нь буурай хөгжилтэй орнуудад үйл ажиллагаа явуулдаг олон улсын корпорациудын үйл ажиллагааг хязгаарлах хүчин зүйл биш гэдгийг онцлон тэмдэглэх нь зүйтэй.

Оросын хэд хэдэн эдийн засагчид ихэнх тохиолдолд "корпорац" гэсэн ойлголтыг ашиглан капиталын өмчлөлийг удирдлагын чиг үүргээс салгаж буйг илтгэж, корпораци ба хувьцаат компанийн хооронд ижил төстэй тэмдэг тавьдаг болохыг тэмдэглэх нь зүйтэй. . Тиймээс, R.G. Йемцов корпораци гэдэг нь өмч, менежмент нь бие биенээсээ тодорхой тусгаарлагдсан бизнесийн зохион байгуулалтын хэлбэр гэж ойлгодог. Ангилал " хувьцаат компани» зохиогч корпорацийн хоёр дахь нэршил гэж танилцуулав1. V.P. Гүржүүд эргээд "хувьцаат компани", "корпораци" гэсэн ойлголтоор ялгагдана. Хувьцаат компанийн хүрээнд эрдэмтэн зохион байгуулалтын хэлбэрийг ойлгодог эрх бүхий капиталтодорхой тооны хувьцаанд хуваагддаг ба корпораци гэдэг нь нийтлэг зорилгодоо хүрэх эсвэл эрх ямбаа хамгаалахын тулд хэд хэдэн пүүсийн үйл ажиллагааг нэгтгэсэн хувьцаат компани юм. Ийнхүү хамтын өмч, нийтлэг зорилго тавих, эрх ямба хамгаалах үндсэн дээр үйл ажиллагаа явуулдаг байгууллагын цогц шинж чанарыг тэмдэглэхэд "корпораци" гэсэн ойлголтыг ашигладаг.

Корпорацийн санхүүгийн эх үүсвэрийг бүрдүүлэх

AT эдийн засгийн уран зохиол"Санхүүгийн нөөц" гэсэн ойлголтыг тодорхойлох нэг арга байхгүй. Ихэнх зохиогчид санхүүгийн эх үүсвэрийг аж ахуйн нэгжийн үүднээс авч үздэг бөгөөд үүнд анхаарал хандуулдаггүй зохион байгуулалтын хэлбэркомпаниуд. Гэсэн хэдий ч корпораци нь үндсэн шинж чанараараа санхүүгийн эх үүсвэрийг бий болгох тодорхой боломжуудтай бөгөөд үүнийг тодорхойлох шаардлагатай.

Аж ахуйн нэгжийн "санхүүгийн нөөц" гэсэн ойлголтыг тодорхойлох үндсэн аргуудыг авч үзээд корпорацийн байр сууринаас үнэлье. Тиймээс, Л.Н. Павлова санхүүгийн эх үүсвэрийг төлбөр, тооцооны одоогийн үүргээ биелүүлсний дараа аж ахуйн нэгжийн мэдэлд байгаа өргөтгөсөн нөхөн үржихүйн санхүүжилтийн эх үүсвэр гэж тодорхойлсон. Тогтвортой эдийн засагт ажиллаж байгаа цөөн хэдэн аж ахуйн нэгж зөвхөн өөрийн санхүүжилтийн эх үүсвэрт найдаж чаддаг бол ихэнх нь зээл, зээлийн эх үүсвэрийг ашиглахаас өөр аргагүйд хүрч байгааг тэмдэглэх нь зүйтэй.

P.A-ийн хэлснээр. Петрова: "Санхүүгийн нөөц бол аж ахуйн нэгжийн санхүүгийн механизмын хэвийн үйл ажиллагаанд шаардлагатай өөрийн, татсан, зээлсэн хөрөнгийн багц юм." Нөөцийн бүрэн жагсаалт болох "өөрийн, зээлсэн болон зээлсэн хөрөнгийн нийлбэр" хэдий ч зохиогч тэдний чадавхийг зөвхөн "хэвийн үйл ажиллагаа"-аар хязгаарладаг. Санхүүгийн нөөцийг зохион байгуулалтын хэлбэрээс үл хамааран бүх аж ахуйн нэгжийн "хэвийн санхүүжилтийн" хүрээнээс хэтэрсэн өргөтгөсөн нөхөн үйлдвэрлэлийн эх үүсвэр гэж үзэх нь эргэлзээгүй.

E.G-ийн хэлснээр. Гусевагийн хэлснээр аж ахуйн нэгжийн санхүүгийн эх үүсвэр нь санхүүгийн үүргээ биелүүлэх, өргөтгөсөн нөхөн үйлдвэрлэлийг хангах зардал гаргахад зориулагдсан орлого, гадаад орлого хэлбэрээр байгаа хөрөнгийн багц юм. Энэхүү тодорхойлолт нь бас сул тал биш бөгөөд энэ нь хөрөнгийн эх үүсвэрийг санхүүгийн эх үүсвэрээс хасч, түүнийг бүрдүүлэх үндэс суурь болдог.

Өргөдөл гаргагчийн хэлснээр хамгийн бүрэн гүйцэд тодорхойлолтыг M.V. Романовский, "Аж ахуйн нэгжийн санхүүгийн эх үүсвэр нь аж ахуйн нэгжийн өөрийн орлого, хадгаламж, хөрөнгийн зардлаар бүх төрлийн үйл ажиллагаа явуулахад шаардлагатай хөрөнгийг бүрдүүлэхийн тулд хуримтлуулсан бүх хөрөнгийн эх үүсвэр юм. -ийн зардал өөр төрлийнбаримт". Нэр төр энэ тодорхойлолтЭнэ нь санхүүгийн эх үүсвэрийн бүх хүрээг хамарсан, тэдгээрийг ашиглах чиглэлийг зааж өгсөнтэй холбоотой юм.

Аж ахуйн нэгжийн санхүүгийн эх үүсвэрийг тодорхойлох арга барилыг судалсны үндсэн дээр бид корпорацийн санхүүгийн эх үүсвэрийн тодорхойлолтыг томъёолох болно. Корпорацын санхүүгийн эх үүсвэрийг корпорацийн санхүүгийн харилцаанд дараагийн үйлчилгээ үзүүлэхэд зориулагдсан хөрөнгийн бүх эх үүсвэр (өөрийн, зээлсэн, татсан) гэж тодорхойлж болох юм шиг санагдаж байна. Корпорацын санхүүгийн эх үүсвэрийн өвөрмөц шинж чанарын хувьд бид дараахь зүйлийг тэмдэглэж байна, аж ахуйн нэгжүүд санхүүгийн эх үүсвэрийг татах өвөрмөц хэрэгсэлтэй байдаг - энэ бол хөрөнгийн зах зээлээр дамжуулан үнэт цаас гаргах, байршуулах явдал юм.

Корпорацын санхүүгийн стратегийн үр дүнтэй байдлын шалгуур болох зах зээлийн үнэ цэнэ

Орос, гадаадын эрдэмтэд аж ахуйн нэгжүүдийн санхүүгийн үйл ажиллагааны үр ашгийг тодорхойлохтой холбоотой асуудлыг судлахад ихээхэн анхаарал хандуулдаг. Тиймээс дотоодын хэд хэдэн эдийн засагчдын (Л.Т. Гиляровская, Е.В. Негашева, Р.С. Сайфулин, А.Н. Селезнева, А.Д. Шеремет) бүтээлүүдэд "үр ашиг" гэсэн ойлголтыг аж ахуйн нэгжийн санхүү, эдийн засгийн үйл ажиллагааг судлахтай холбогдуулан ашигладаг. нөлөөллийг үнэлэх боломжийг олгодог удирдлагын тайлангийн өгөгдөл дээр үйлдвэрлэлийн үзүүлэлтүүд, хөрөнгийн бүтээмж, нөөцийн бүтээмж, материалын бүтээмж гэх мэт.

О.В. Ефимов ба М.Н. Крейнина өөр арга барилыг тодорхойлсон бөгөөд үүнд үр ашгийг санхүүгийн дүн шинжилгээ хийх хэрэгсэл гэж үздэг бөгөөд ашиг орлого, эргэлтийн үзүүлэлтүүд тэргүүлэх үүрэг гүйцэтгэдэг.

V.V-ийн хэлснээр. Ковалева, аж ахуйн нэгжийн бизнесийн үйл ажиллагааны одоогийн үйл ажиллагааны үр ашгийг үнэлэх нь гурван бүрэлдэхүүн хэсгийн нэгдэл юм: үндсэн үзүүлэлтүүдийн дагуу төлөвлөгөөний хэрэгжилтийн түвшинг үнэлэх, хазайлтын дүн шинжилгээ хийх; санхүү, эдийн засгийн үйл ажиллагааны хэмжээг нэмэгдүүлэх зөвшөөрөгдөх хувь хэмжээг үнэлэх, хангах; санхүүгийн эх үүсвэрийг ашиглах үр ашгийн түвшинг үнэлэх арилжааны байгууллага, ашиг, ашигт ажиллагааны шинжилгээ. "Үр ашиг" гэсэн ойлголтыг зохиогч "Үр дүнд хүрэхийн тулд зарцуулсан зардал буюу нөөцөөр олж авсан үр нөлөөг хэмждэг харьцангуй үзүүлэлт"1 гэж тодорхойлсон байдаг. Үүний үр дүнд гүйцэтгэлийн үнэмлэхүй үзүүлэлт гэж тооцогддог бөгөөд аж ахуйн нэгжийн хувьд энэ үзүүлэлт нь ашиг юм.

"Үр ашиг" гэсэн ойлголтыг гадаадын эрдэмтдийн дунд ч судалдаг. Тэгэхээр К.Уолш үр ашгийг нийт хөрөнгийн үнэ цэнэ, цэвэр хөрөнгийн өгөөж, оруулсан хөрөнгийн өгөөжийн үзүүлэлтээр авч үздэг1.

Р.Каплан “Систем тэнцвэртэй онооны карт» зөвхөн байгууллагын үйл ажиллагааны үр нөлөөг тодорхойлох хандлагыг шүүмжлэлтэй үнэлдэг санхүүгийн үзүүлэлтүүд, мөн компанийн үйл ажиллагааг санхүүгийн, харилцагчийн харилцаа, дотоод бизнесийн үйл явц ба сургалт, боловсон хүчний хөгжил гэсэн дөрвөн шалгуурын дагуу судлахыг санал болгож байна. Үүний зэрэгцээ зохиогч "санхүүгийн үйл ажиллагаа" блокыг хөрөнгө оруулалтын өгөөж ба компанийн нэмүү өртөг гэсэн хоёр үзүүлэлтийн үндсэн дээр үнэлдэг болохыг бид тэмдэглэж байна.

Шинжлэх ухааны уран зохиолын эх сурвалжийн дүн шинжилгээ нь үр ашиг нь аж ахуйн нэгжийн зорилготой холбоотой гэж дүгнэх боломжийг олгодог. Үүнтэй холбогдуулан санхүүгийн стратегийн үр нөлөөг корпорацийн зах зээлийн үнэ цэнийг нэмэгдүүлэх зэрэгтэй харьцуулах ёстой, өөрөөр хэлбэл. "зах зээлийн үнэ цэнэ" -ийн динамиктай.

ОРШИЛ

Компанийн зорилгод хүрэхийн тулд санхүүгийн стратеги хэрэгтэй. Үүнийг боловсруулахдаа янз бүрийн хувилбаруудыг хийх боломжтой боловч тэдгээрийн аль нэгнийх нь хувьд төлөвлөлтийн хугацааг тодорхойлох, санхүүгийн гол зорилго, түүнд хүрэх арга замыг тодорхойлох шаардлагатай болно. Үүний нэгэн адил чухал ач холбогдолтой зүйл бол компанийн үйл ажиллагааны үр нөлөөг үнэлэх, төлөвлөсөн үр дүнгээс хазайлтыг тодорхойлох, дараагийн үеийн стратегийг тохируулах боломжийг олгодог стратегийн хэрэгжилтийг хянах явдал юм.

- эргэлтийн хөрөнгө, өглөгийн менежмент;

-зээлсэн хөрөнгийн менежмент;

- урсгал зардал, бүтээгдэхүүний борлуулалт, ашгийн менежмент;

Санхүүгийн стратеги нь аж ахуйн нэгжийг хөрөнгөөр хангах, түүнийг удирдах үйл ажиллагааны мастер төлөвлөгөө юм.

Аливаа аж ахуйн нэгжийн санхүүгийн стратеги нь дараахь элементүүдийг агуулдаг.

-Компанийн санхүү, эдийн засгийн байдалд дүн шинжилгээ хийх, үнэлэх;

-нягтлан бодох бүртгэл, татварын бодлогыг боловсруулах;

-хөрөнгийн удирдлага, элэгдлийн үндсэн бодлого;

-ногдол ашиг, хөрөнгө оруулалтын бодлого;

-Компанийн ололт амжилт, түүний зах зээлийн үнэ цэнийн үнэлгээ.

Санхүүгийн стратеги гэдэг нь компанийн санхүүгийн урсгал, санхүүгийн эрсдэлийн хил хязгаар, түүнчлэн тодорхой шалгуур үзүүлэлт, тэдгээрийг бүрдүүлэх дүрмээр томъёолсон санхүүгийн зорилгыг тодорхойлсон зарчим, дүрмийн багц юм.

Санхүүгийн стратеги нь компанийн хөгжлийн стратегитэй нягт холбоотой.

Аливаа бизнесийн зорилго нь ашиг учраас аливаа стратеги санхүүгийн амжилтанд чиглэх ёстой. Байгууллагад ашигласан аливаа үйлдэл, стратеги нь санхүүгийн бүрэлдэхүүн хэсэгт өөрчлөлт оруулах ёстой, эс тэгвээс эдгээр үйлдэл нь утгагүй болно. Санхүү бол үйлчилгээний чиг үүрэг бөгөөд санхүүгийн стратеги нь компанийн маркетингийн стратегиас ихээхэн шалтгаална.

Ихэвчлэн бизнес эрхлэх гадаад нөхцөл эрс өөрчлөгдөх эсвэл бизнесийн үйл явц дахь дотоод зөрчилдөөн, зөрчилдөөн нь чанарын өөрчлөлт хийх хэрэгцээг ухамсарлахад хүргэдэг үед стратеги боловсруулж эхэлдэг.Компанийн санхүүгийн стратегийг боловсруулахад хэд хэдэн үндсэн чиглэлүүд багтдаг. үе шатууд. Юуны өмнө стратегийн хүчинтэй байх хугацаа, санхүүгийн үйл ажиллагааны зорилго, хэлбэрийг тодорхойлох шаардлагатай санхүүгийн бодлогомөн стратегийн хэрэгжилтийн хугацаанд санхүүгийн гүйцэтгэлийг нарийвчлан тусгана.

Санхүүгийн стратеги байгаа нь аж ахуйн нэгжийн гүйцэтгэлд эерэг нөлөө үзүүлдэг ... Эзэмшигч нь юу хүсч байгаагаа, менежерүүд юу хийж чадахаа тодорхой болгодог. Санхүүгийн зөрчилдөөний тоо буурч, санхүүгийн үр дүн нэмэгддэг.

Тиймээс, хэрэв компани санхүүгийн стратегитай бол менежментийн хувьд илүү хялбар, эзэддээ ил тод, бизнесийн орчин, дотоод үйл явцын өөрчлөлтөд илүү уян хатан хариу үйлдэл үзүүлэх нь гарцаагүй.

Санхүүгийн стратегийн тухай ойлголт, түүний аж ахуйн нэгжийн хөгжилд гүйцэтгэх үүрэг

Санхүүгийн стратеги боловсруулахдаа макро эдийн засгийн үйл явцын динамик, дотоодын санхүүгийн зах зээлийн хөгжлийн чиг хандлага, аж ахуйн нэгжийн үйл ажиллагааг төрөлжүүлэх боломжийг харгалзан үзэх шаардлагатай.

санхүүгийн стратеги,гол ажил Энэ нь аж ахуйн нэгжийн бие даасан байдал, бие даасан байдлыг хангахад чиглэгдсэн бөгөөд зохион байгуулалтын тодорхой зарчимд суурилсан бөгөөд дараахь зүйлийг агуулна.

- ирээдүйн болон аж ахуйн нэгжийн хөрөнгийн бүх орлого, тэдгээрийг зарцуулах үндсэн чиглэлийг тодорхойлдог одоогийн болон урт хугацааны санхүүгийн төлөвлөлт;

- санхүүгийн эх үүсвэрийг төвлөрүүлэх, санхүүгийн эх үүсвэрийн уян хатан байдлыг хангах, үйлдвэрлэл, эдийн засгийн үйл ажиллагааны үндсэн чиглэлд төвлөрүүлэх;

- зах зээлийн нөхцөл байдлын болзошгүй хэлбэлзлийн үед аж ахуйн нэгжийн тогтвортой үйл ажиллагааг хангах санхүүгийн нөөцийг бүрдүүлэх;

- түншүүдийн өмнө хүлээсэн санхүүгийн үүргээ болзолгүй биелүүлэх;

- аж ахуйн нэгжийн нягтлан бодох бүртгэл, санхүү, элэгдлийн бодлогыг боловсруулах;

- одоо байгаа стандартын үндсэн дээр аж ахуйн нэгж, бизнесийн сегментүүдийн санхүүгийн нягтлан бодох бүртгэлийг зохион байгуулах, хөтлөх;

- стандартын шаардлагад нийцүүлэн холбогдох дүрэм, журмын дагуу аж ахуйн нэгж, бизнесийн сегментийн санхүүгийн тайланг гаргах;

- аж ахуйн нэгж, түүний сегментүүдийн үйл ажиллагааны санхүүгийн дүн шинжилгээ (эдийн засаг, газарзүйн тэргүүлэх сегментүүд, хуваарилагдаагүй зүйлийн бүрэлдэхүүн дэх бусад сегментүүд);

- аж ахуйн нэгж болон түүний бүх сегментийн санхүүгийн хяналт.

Аж ахуйн нэгжийн санхүүгийн үйл ажиллагааны бүх хэлбэрийг хамарсан, тухайлбал: үндсэн ба оновчтой болгох эргэлтийн хөрөнгө, ашгийг бүрдүүлэх, хуваарилах, мөнгөний тооцоолол, хөрөнгө оруулалтын бодлого, санхүүгийн стратеги нь зах зээлийн харилцааны эдийн засгийн объектив хууль тогтоомжийг судалж, шинэ нөхцөлд оршин тогтнох, хөгжүүлэх хэлбэр, аргыг боловсруулдаг.

Санхүүгийн стратеги нь санхүүгийн эх үүсвэрийг бүрдүүлэх, тэдгээрийг төлөвлөх, аж ахуйн нэгжийн санхүүгийн тогтвортой байдлыг хангах арга, практикийг агуулдаг. Санхүүгийн стратеги нь санхүүгийн үйл ажиллагааны урт хугацааны зорилгыг тодорхойлох, түүнд хүрэх хамгийн үр дүнтэй арга замыг сонгох боломжийг олгодог. Санхүүгийн стратегийн зорилго нь эдийн засгийн хөгжлийн ерөнхий стратегид захирагдаж, ашиг, зах зээлийн үнэ цэнийг нэмэгдүүлэхэд чиглэгдэх ёстой.

Санхүүгийн стратеги боловсруулах явцад өрсөлдөх чадвартай бүтээгдэхүүн үйлдвэрлэх, дотоод нөөцийг дайчлах, үйлдвэрлэлийн өртгийг хамгийн их хэмжээгээр бууруулах, ашгийг бүрдүүлэх, хуваарилах, капиталыг үр ашигтай ашиглах гэх мэт асуудалд онцгой анхаарал хандуулдаг.

Эрсдэлийн хүчин зүйлсийг харгалзан үзэх нь санхүүгийн стратеги боловсруулахад чухал ач холбогдолтой юм. Төлбөр төлөхгүй байх эрсдэл, инфляцийн хэлбэлзэл, санхүүгийн зах зээл зэргийг харгалзан санхүүгийн стратеги боловсруулдаг.

Эдийн засгийн хөгжлийн стратеги нь үндсэн зорилтуудын цогц бөгөөд түүнд хүрэх гол арга хэрэгсэл юм. Стратегийн төлөвлөлт нь ирээдүйн боломжуудыг урьдчилан таамаглах нэгдсэн арга бөгөөд хамгийн оновчтой үйл ажиллагааны чиглэлийг тодруулахад тусалдаг.Параметрүүдийн одоогийн үнэ цэнэ, тэдгээрийн таамаглалд дүн шинжилгээ хийх нь томъёолох боломжийг олгодог стратегийн төвлөрөл - анхаарал, нөөцийг төвлөрүүлэх шаардлагатай тэргүүлэх чиглэл. Хэд хэдэн стратегийн зорилтуудыг нэгэн зэрэг хэрэгжүүлэх нь үнэхээр боломжгүй тул аж ахуйн нэгжийн тэргүүлэх чиглэлийн цар хүрээ хязгаарлагдмал байх ёстой..

Эрсдлийн хүчин зүйлс, гадаад орчны хөгжлийн тодорхойгүй байдлыг харгалзан хөгжлийн нэг стратегийг сонгох нь бараг боломжгүй юм.

Альтернатив хувилбар бүр нь түүний санхүү, нөөц, зохион байгуулалтын аюулгүй байдлын бүх асуудлыг шинжлэх, цаг хугацаа, зохицуулалтыг тодорхойлох боломжийг олгодог тул стратеги боловсруулах нарийн төвөгтэй байдал нь маш чухал юм. тоон үзүүлэлтүүд. Зөвхөн тодорхой зорилгод хүрэхийн тулд нөөцийг хуваарилах нь маневр хийх боломжийг хязгаарладаг ч стратегийн хэрэгжилтийн тогтвортой байдлыг баталгаажуулдаг.

Санхүүгийн стратеги гэдэг нь аж ахуйн нэгжийн санхүүгийн тогтвортой байдлыг хангахын тулд санхүүг бүрдүүлэх, төлөвлөлтийг хамарсан үйл ажиллагааны ерөнхий төлөвлөгөө бөгөөд дараахь зүйлийг агуулна.

- санхүүгийн байдлыг төлөвлөх, нягтлан бодох бүртгэл, дүн шинжилгээ хийх, хянах;

- үндсэн болон эргэлтийн хөрөнгийг оновчтой болгох;

- ашгийн хуваарилалт.

Байгууллагын санхүүгийн стратеги нь дараахь зүйлийг агуулна.

- санхүүгийн эх үүсвэрийг бүрдүүлэх, үр дүнтэй ашиглах;

- хөрөнгө оруулалтын хамгийн үр дүнтэй чиглэлийг тодорхойлох, эдгээр чиглэлд санхүүгийн эх үүсвэрийг төвлөрүүлэх;

- санхүүгийн үйл ажиллагаа нь аж ахуйн нэгжийн эдийн засгийн байдал, материаллаг чадавхид нийцэж байгаа эсэх;

Өрсөлдөгчдөөс гарах гол аюулыг тодорхойлох, санхүүгийн үйл ажиллагааны чиглэлийг зөв сонгох, өрсөлдөгчдөөс давуу тал бий болгох маневр хийх;

- Стратегийн нөөцийг бүрдүүлэх, бэлтгэх;

- эрэмбэлэх, зорилгодоо үе шаттайгаар хүрэх.

Санхүүгийн стратегийн зорилтууд:

-санхүүгийн боломжуудыг амжилттай ашиглах арга замыг тодорхойлох;

-Аж ахуйн нэгжийн гуравдагч этгээдтэй ирээдүйн санхүүгийн харилцааг тодорхойлох

-үйл ажиллагааны болон хөрөнгө оруулалтын үйл ажиллагаанд санхүүгийн дэмжлэг үзүүлэх;

- боломжит өрсөлдөгчдийн эдийн засаг, санхүүгийн боломжийг судлах, санхүүгийн тогтвортой байдлыг хангах арга хэмжээг боловсруулж хэрэгжүүлэх.

Аж ахуйн нэгжийн санхүүгийн төлөвлөлтийн үндэс болох санхүүгийн стратегийг бүрдүүлэх, хэрэгжүүлэх нь дараахь хэрэгслийг ашиглахад суурилдаг.

- санхүүгийн удирдлага - санхүүгийн шинжилгээ, төсөв, санхүүгийн хяналт;

- санхүүгийн үйлчилгээний зах зээл - факторинг, даатгал, лизинг.

Санхүүгийн төлөвлөлт нь аж ахуйн нэгжийн үндсэн зорилгыг хэрэгжүүлэх үндсэн хэлбэр юм. Урт хугацааны төлөвлөлт нь аж ахуйн нэгжийн санхүүгийн стратегийн чухал хэсэг бөгөөд түүний санхүүгийн үйл ажиллагааг хөгжүүлэх, урьдчилан таамаглах ажлыг багтаадаг.

Санхүүгийн стратеги боловсруулах нь эдийн засгийн хөгжлийн ерөнхий стратегийн нэг хэсэг учраас зорилго, чиглэлтэйгээ нийцсэн байх ёстой. Хариуд нь санхүүгийн стратеги нь аж ахуйн нэгжийн эдийн засгийн ерөнхий стратегид чухал нөлөө үзүүлдэг, учир нь макро түвшинд болон санхүүгийн зах зээл дэх нөхцөл байдлын өөрчлөлт нь зөвхөн санхүүгийн төдийгүй ерөнхий стратегийг өөрчлөх шалтгаан болдог. аж ахуйн нэгжийн хөгжил.

санхүүгийн стратеги боловсруулах үе шатууд

Аж ахуйн нэгжийн санхүүгийн стратегийг боловсруулах нь стратегийн удирдлагын шинэ удирдлагын тогтолцооны зарчимд суурилдаг. Аж ахуйн нэгжийн санхүүгийн стратегийг боловсруулах явцад санхүүгийн стратегийн шийдвэрийг бэлтгэх, батлах эдгээр зарчмуудын гол гол зүйлүүд нь:

Аж ахуйн нэгжийг өөрийгөө зохион байгуулах чадвартай нийгэм, эдийн засгийн нээлттэй систем гэж үзэх. Стратегийн удирдлагын энэхүү зарчим нь санхүүгийн стратеги боловсруулахдаа аж ахуйн нэгжийг хүрээлэн буй орчны хүчин зүйлүүдтэй идэвхтэй харилцахад бүрэн нээлттэй тодорхой систем гэж үздэгт оршино.Ийм харилцан үйлчлэлийн явцад аж ахуйн нэгж нь зохих орон зай, цаг хугацааны эсвэл функциональ бүтэцзах зээлийн хэлбэрийн эдийн засагт гадны тодорхой нөлөөгүй байх нь өөрийгөө зохион байгуулах чадвартай гэж үздэг. Нийгэм, эдийн засгийн тогтолцооны хувьд аж ахуйн нэгжийн нээлттэй байдал, өөрийгөө зохион байгуулах чадвар нь түүний санхүүгийн стратегийг чанарын хувьд өөр өөр түвшинд бий болгох боломжийг олгодог.

Аж ахуйн нэгжийн үйл ажиллагааны үндсэн стратегийн нягтлан бодох бүртгэл.Үйл ажиллагааны үйл ажиллагааны хөгжлийг хангадаг аж ахуйн нэгжийн эдийн засгийн хөгжлийн ерөнхий стратегийн нэг хэсэг болох санхүүгийн стратеги нь түүнд захирагддаг. Тиймээс энэ нь аж ахуйн нэгжийн үйл ажиллагааны стратегийн зорилго, чиглэлтэй нийцсэн байх ёстой. Санхүүгийн стратеги нь түүний сонгосон компанийн стратегийн дагуу аж ахуйн нэгжийн үр дүнтэй хөгжлийг хангах гол хүчин зүйлүүдийн нэг гэж тооцогддог.

Гэсэн хэдий ч, санхүүгийн стратеги нь өөрөө аж ахуйн нэгжийн үйл ажиллагааны стратегийн хөгжлийг бий болгоход чухал нөлөө үзүүлдэг. Энэ нь үйл ажиллагааны стратегийн гол зорилго болох бүтээгдэхүүний борлуулалтын өндөр түвшинг хангах, үйл ажиллагааны ашгийн өсөлт, аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэх нь холбогдох бүтээгдэхүүний зах зээлийн (хэрэглэгч эсвэл үйлдвэрлэлийн хүчин зүйл) хөгжлийн чиг хандлагатай холбоотой байдагтай холбоотой юм. ).Хэрэв түүхий эдийн болон санхүүгийн зах зээлийн хөгжлийн чиг хандлага (компанийн үйл ажиллагаа явуулж буй сегментүүдэд) давхцахгүй бол санхүүгийн бэрхшээлээс шалтгаалан компанийн үйл ажиллагааг хөгжүүлэх стратегийн зорилтуудыг хэрэгжүүлэх боломжгүй нөхцөл байдал үүсч болно. Энэ тохиолдолд аж ахуйн нэгжийн үйл ажиллагааны стратегийг зохих ёсоор тохируулна.

Аж ахуйн нэгжийн санхүүгийн үйл ажиллагааг хангахад чиглэсэн олон төрлийн үйл ажиллагааны стратегиудыг дараахь үндсэн төрлүүд болгон бууруулж болно.

Хязгаарлагдмал (эсвэл төвлөрсөн) өсөлт. Энэ төрлийн үйл ажиллагааны стратегийг технологийн өөрчлөлтөд амархан өртдөггүй тогтвортой бүтээгдэхүүн, үйлдвэрлэлийн технологитой аж ахуйн нэгжүүд ашигладаг.Ийм стратегийг сонгох нь түүхий эдийн зах зээлийн харьцангуй сул хэлбэлзэл, аж ахуйн нэгжийн тогтвортой өрсөлдөх чадварын нөхцөлд боломжтой юм. Энэхүү үндсэн стратегийн үндсэн төрлүүд нь: өрсөлдөөний байр суурийг бэхжүүлэх стратеги; зах зээлийг тэлэх стратеги; бүтээгдэхүүнийг сайжруулах стратеги. Иймээс эдгээр нөхцөлд аж ахуйн нэгжийн санхүүгийн стратеги нь юуны түрүүнд үйлдвэрлэл, борлуулалтын хязгаарлагдмал өсөлтийг хангах нөхөн үржихүйн үйл явц, хөрөнгийн өсөлтийг үр дүнтэй хангахад чиглэгддэг. Стратегийн өөрчлөлтүүдЭнэ тохиолдолд санхүүгийн үйл ажиллагаа хамгийн бага хэмжээнд хүртэл буурдаг.

Түргэвчилсэн (нэгдсэн эсвэл ялгаатай) өсөлт. Энэ төрлийн үйл ажиллагааны стратегийг дүрмээр бол амьдралынхаа эхний шатанд байгаа аж ахуйн нэгжүүд, түүнчлэн технологийн дэвшлийн нөлөөн дор динамик хөгжиж буй үйлдвэрүүд сонгодог.Энэхүү үндсэн стратегийн үндсэн төрлүүд нь: босоо интеграцийн стратеги; урвуу интеграцийн стратеги; хэвтээ төрөлжүүлэх стратеги; конгломератыг төрөлжүүлэх стратеги.

Бууруулах (эсвэл багасгах). Энэхүү үйл ажиллагааны стратегийг аж ахуйн нэгжүүд амьдралынхаа сүүлийн үе шат, түүнчлэн санхүүгийн хямралын үе шатанд ихэвчлэн сонгодог. Энэ нь бүтээгдэхүүний хэмжээ, нэр төрлийг багасгах, зах зээлийн тодорхой сегментээс гарах гэх мэт "илүүдэлийг хасах" зарчимд суурилдаг.Энэхүү үндсэн стратегийн үндсэн төрлүүд нь: бүтцийг бууруулах стратеги; зардлыг бууруулах стратеги; "ургац хураах" стратеги; арилгах стратеги. Ийм нөхцөлд аж ахуйн нэгжийн санхүүгийн стратеги нь санхүүгийн цаашдын тогтворжилтыг хангахын тулд үр дүнтэй хөрөнгө оруулалт хийх, суллагдсан хөрөнгийг ашиглах уян хатан байдлыг хангах зорилготой юм.

Хослол (эсвэл хослол). Аж ахуйн нэгжийн ийм үйл ажиллагааны стратеги нь бие даасан стратегийн бизнесийн бүсүүд эсвэл стратегийн бизнесийн нэгжүүдийн авч үзсэн төрөл бүрийн хувийн стратегиудыг нэгтгэдэг. Энэхүү стратеги нь өргөн салбар, бүс нутгийн төрөлжсөн үйл ажиллагаа бүхий томоохон аж ахуйн нэгж (байгууллага) -д зориулагдсан байдаг.

Санхүүгийн стратегийн менежментийн бизнес эрхлэх хэв маягт гол анхаарлаа хандуулдаг. Стратегийн хэтийн төлөвийн хувьд аж ахуйн нэгжийн санхүүгийн менежмент нь өсөн нэмэгдэж буй эсвэл бизнес эрхлэх хэв маягаар тодорхойлогддог.

Стратегийн санхүүгийн удирдлагын өсөн нэмэгдэж буй хэв маягийн үндэс нь стратегийн санхүүгийн шийдвэрийн хувилбаруудыг багасгах замаар санхүүгийн үйл ажиллагааны хүрсэн түвшинд үндэслэн стратегийн зорилтуудыг тодорхойлох явдал юм. Санхүүгийн үйл ажиллагааны чиглэл, хэлбэрт гарсан үндсэн өөрчлөлтийг зөвхөн аж ахуйн нэгжийн үйл ажиллагааны стратегид гарсан өөрчлөлтөд хариу үйлдэл болгон хийдэг. Стратегийн санхүүгийн менежментийн ийм хэв маяг нь амьдралынхаа мөчлөгийн төлөвшилд хүрсэн аж ахуйн нэгжүүдэд ихэвчлэн тохиолддог.

Стратегийн санхүүгийн менежментийн бизнес эрхлэх хэв маягийн үндэс нь санхүүгийн үйл ажиллагааны бүх чиглэл, хэлбэрт үр дүнтэй удирдлагын шийдвэрийг идэвхтэй хайх явдал юм. Санхүүгийн удирдлагын энэхүү хэв маяг нь хүрээлэн буй орчны өөрчлөлтийг харгалзан стратегийн зорилгодоо хүрэхийн тулд санхүүгийн үйл ажиллагааны чиглэл, хэлбэр, арга барилыг байнга өөрчлөхтэй холбоотой юм.

Стратегийн санхүүгийн хөгжлийн давамгайлсан чиглэлүүдийг тодорхойлох. Энэхүү зарчим нь аж ахуйн нэгжийн санхүүгийн үйл ажиллагааны тэргүүлэх чиглэлийг тодорхойлж, үндсэн зорилтоо амжилттай хэрэгжүүлэх боломжийг олгодог - аж ахуйн нэгжийн зах зээлийн үнэ цэнийг урт хугацаанд нэмэгдүүлэх.

Аж ахуйн нэгжийн санхүүгийн эх үүсвэрийг бүрдүүлэх стратеги. Энэхүү давамгайлсан санхүүгийн стратегийн зорилго, зорилт, стратегийн үндсэн шийдвэрүүд нь аж ахуйн нэгжийн корпорацийн стратегийг хэрэгжүүлэхэд санхүүгийн дэмжлэг үзүүлэхэд чиглэгдсэн байх ёстой бөгөөд үүний дагуу түүнд захирагдах ёстой.

Аж ахуйн нэгжийн санхүүгийн эх үүсвэрийг хуваарилах стратеги. Энэхүү давамгайлсан санхүүгийн стратегийн стратегийн багц параметрүүд нь нэг талаас эдийн засгийн нэгжийн бие даасан функциональ стратеги, стратегийг хэрэгжүүлэхэд санхүүгийн дэмжлэг үзүүлэхэд чиглэгдэх ёстой бөгөөд нөгөө талаас чиглэлийг бүрдүүлэх үндэс суурь болно. стратегийн хэтийн төлөвийн хувьд аж ахуйн нэгжийн хөрөнгө оруулалтын үйл ажиллагаанд .

Аж ахуйн нэгжийн санхүүгийн аюулгүй байдлыг хангах стратеги. Энэхүү давамгайлсан санхүүгийн стратегийн зорилго, зорилт, хамгийн чухал стратегийн шийдвэрүүд нь стратегийн хөгжлийн явцад аж ахуйн нэгжийн санхүүгийн тэнцлийн үндсэн параметрүүдийг бүрдүүлэх, дэмжихэд чиглэгдэх ёстой.

Аж ахуйн нэгжийн санхүүгийн удирдлагын чанарыг сайжруулах стратеги. Энэхүү давамгайлсан санхүүгийн стратегийн стратегийн багц параметрүүдийг аж ахуйн нэгжийн санхүүгийн үйлчилгээнүүд боловсруулж, аж ахуйн нэгжийн болон хувь хүний үйл ажиллагааны стратегид бие даасан блок болгон оруулсан болно.

Санхүүгийн стратегийн уян хатан байдлыг хангах.Аж ахуйн нэгжийн санхүүгийн үйл ажиллагааны ирээдүйн хөгжил нь үргэлж тодорхойгүй байдлын шинж чанартай байдаг. Тиймээс аж ахуйн нэгжийн боловсруулсан санхүүгийн стратегийг хэрэгжүүлэх үйл явцын бүх үе шатанд өөрчлөгдөхгүй байх нь бараг боломжгүй юм. Стратегийн уян хатан байдал гэдэг нь санхүүгийн үйл ажиллагааг хэрэгжүүлэх гадаад болон дотоод нөхцөл өөрчлөгдөж байгаа нөхцөлд санхүүгийн шинэ стратегийн шийдвэрийг хурдан тохируулах, боловсруулах боломж юм.Энэ нь санхүүгийн эх үүсвэрийг нэг бизнесийн стратегийн бүс эсвэл эдийн засгийн нэгжээс нөгөө рүү хялбархан шилжүүлэх санхүүгийн үйл ажиллагааг зохион байгуулалт доторх зохицуулалтаар хангадаг. Хэрэв тухайн аж ахуйн нэгж даатгалын нөөц хэлбэрээр хангалттай хэмжээний нөөцтэй, эдгээр нөөцийг нэгдсэн удирдлагаар удирдаж чадвал санхүүгийн эх үүсвэрийг цаг тухайд нь маневрлах чадвартай болно. Түүнээс гадна , чухал үүрэгАж ахуйн нэгжийн хөрөнгө, хөрөнгө оруулалтын хөрвөх чадварын хангалттай түвшин нь санхүүгийн стратегийн уян хатан байдлыг хангахад чухал үүрэг гүйцэтгэдэг.Энэ зорилгоор аж ахуйн нэгж капиталыг хурдан хугацаанд дахин хөрөнгө оруулалт хийх чадвартай тул шаардлагатай стратегийн уян хатан байдлыг хангахын тулд өгөөж багатай боловч хөрвөх чадвар өндөртэй тодорхой төрлийн санхүүгийн хөрөнгө оруулалтыг заримдаа зориудаар хадгалж болно.

6. Стратегийн санхүүгийн өөр сонголтоор хангах.Стратегийн санхүүгийн шийдвэрүүд нь санхүүгийн үйл ажиллагааны чиглэл, хэлбэр, аргуудын альтернатив хувилбаруудыг идэвхтэй хайх, тэдгээрийн хамгийн сайныг нь сонгох, үүн дээр үндэслэн санхүүгийн ерөнхий стратегийг бий болгох, түүнийг үр дүнтэй болгох механизмыг бүрдүүлэхэд үндэслэсэн байх ёстой. хэрэгжилт. Альтернатив нь аж ахуйн нэгжийн стратегийн удирдлагын бүхэл бүтэн системийн хамгийн чухал ялгах шинж чанар бөгөөд стратегийн санхүүгийн багцын бүх үндсэн элементүүдтэй холбоотой байдаг. санхүүгийн зорилго, санхүүгийн үйл ажиллагааны тодорхой талуудын талаархи санхүүгийн бодлого, санхүүгийн эх үүсвэрийг бүрдүүлэх эх үүсвэр, санхүүгийн менежментийн хэв маяг, сэтгэлгээ гэх мэт.

7. Технологийн дэвшлийн үр дүнг санхүүгийн үйл ажиллагаанд тасралтгүй ашиглахыг хангах. Санхүүгийн стратеги боловсруулахдаа санхүүгийн үйл ажиллагаа нь зах зээл дэх аж ахуйн нэгжийн өрсөлдөх чадварын өсөлтийг хангах технологийн шинэчлэлийг нэвтрүүлэх үндсэн механизм гэдгийг санах нь зүйтэй.Тиймээс аж ахуйн нэгжийн стратегийн хөгжлийн ерөнхий зорилгыг хэрэгжүүлэх нь түүний санхүүгийн стратеги нь технологийн дэвшлийн үр дүнг хэрхэн тусгаж, шинэ үр дүнг хурдан ашиглахад тохирсон байхаас ихээхэн хамаардаг.

8. Стратегийн санхүүгийн шийдвэр гаргах явцад санхүүгийн эрсдэлийн түвшинг тооцох. Санхүүгийн стратегийг боловсруулах явцад гаргасан бараг бүх санхүүгийн томоохон шийдвэрүүд нь санхүүгийн эрсдлийн түвшинг өөрчилдөг. Юуны өмнө энэ нь санхүүгийн үйл ажиллагааны чиглэл, хэлбэрийг сонгох, санхүүгийн эх үүсвэрийг бүрдүүлэх, санхүүгийн үйл ажиллагааг удирдах шинэ зохион байгуулалтын бүтцийг нэвтрүүлэхтэй холбоотой юм.Хүүгийн хэлбэлзэл, инфляцийн өсөлтийн үед санхүүгийн эрсдэлийн түвшин ялангуяа хүчтэй нэмэгддэг. Санхүүгийн стратеги боловсруулах явцад аж ахуйн нэгж бүрийн хүлээн зөвшөөрөгдсөн санхүүгийн эрсдэлийн түвшин (тэдгээрийн эрсдэлийн сонголт) -тай холбоотой санхүүгийн менежерүүдийн сэтгэхүй өөр өөр байдаг тул Энэ параметрийг дифференциалаар тохируулах ёстой.

9. Санхүүгийн стратегийг хэрэгжүүлэх явцад санхүүгийн менежерүүдийн мэргэжлийн аппаратад чиглүүлэх. Аж ахуйн нэгжийн санхүүгийн стратегийн бие даасан параметрүүдийг боловсруулахад ямар ч мэргэжилтнүүд оролцож байгаа ч түүний хэрэгжилтийг бэлтгэгдсэн мэргэжилтнүүд - санхүүгийн менежерүүд хангах ёстой. Эдгээр менежерүүд нь стратегийн удирдлагын үндсэн зарчмууд, санхүүгийн үйл ажиллагааны тодорхой хэсгийг удирдах механизмыг мэддэг байх ёстой бөгөөд санхүүгийн стратегийн хяналтын аргуудыг эзэмшсэн байх ёстой.

Байгууллагын боловсруулсан санхүүгийн стратегийг санхүүгийн үйл ажиллагааг удирдах зохион байгуулалтын зохих бүтэц, зохион байгуулалтын соёлоор хангах. Санхүүгийн стратегийг үр дүнтэй хэрэгжүүлэх хамгийн чухал нөхцөл бол удирдлагын зохион байгуулалтын бүтэц, байгууллагын соёлын зохих өөрчлөлтүүд юм. Энэ чиглэлээр хийхээр төлөвлөж буй стратегийн өөрчлөлтүүд нь түүнийг хэрэгжүүлэх боломжийг баталгаажуулдаг санхүүгийн стратегийн параметрүүдийн салшгүй хэсэг байх ёстой.

Аж ахуйн нэгжийн санхүүгийн үйл ажиллагааны чиглэлээр стратегийн багцын үндсэн элементүүдийг боловсруулах нь стратегийн санхүүгийн шинжилгээний үр дүнд суурилдаг.

Стратегийн санхүүгийн шинжилгээний эцсийн бүтээгдэхүүн нь санхүүгийн үйл ажиллагааны стратегийн давамгайлсан чиглэл бүрийн хүрээнд түүний санхүүгийн хөгжлийн урьдчилсан нөхцөл, боломжийг иж бүрэн, цогцоор нь тодорхойлсон аж ахуйн нэгжийн санхүүгийн стратегийн байдлын загвар юм.

Стратегийн төлөвлөлтийг үе шаттайгаар дараалан хэрэгжүүлдэг:

Байгууллагын эрхэм зорилгын мэдэгдэл

Зорилго тавих

Гадаад орчны үнэлгээ, дүн шинжилгээ

Сонголт

стратеги

Стратегийн хэрэгжилт, үр дүнгийн дараагийн үнэлгээ

Стратегийн хувилбаруудын дүн шинжилгээ

Байгууллагын удирдлагын үнэлгээ.

Байгууллагын эрхэм зорилгын мэдэгдэл, зорилго тодорхойлох. Байгууллагын эрхэм зорилго нь үндсэн нийтлэг зорилго, оршин тогтнохын тодорхой илэрхийлсэн шалтгаан юм.

Байгууллагын зорилго нь тодорхой бөгөөд хэмжигдэхүйц байх ёстой. Тэдгээрийг ихэвчлэн урт эсвэл богино хугацаанд суулгадаг. Урт хугацааны зорилго нь тав ба түүнээс дээш жилийн төлөвлөлттэй байдаг. Богино хугацааны зорилго нь ихэвчлэн нэг жилийн дотор дуусгах төлөвлөгөөний аль нэгийг илэрхийлдэг. Дунд хугацааны зорилтууд нь нэгээс таван жил хүртэлх төлөвлөлттэй байдаг. Урт хугацааны зорилгоо эхлээд томъёолдог. Дараа нь урт хугацааны зорилгыг хангахад шаардлагатай дунд болон богино хугацааны зорилтуудыг тавьдаг. Ихэвчлэн зорилгодоо хүрэх төлөвлөлтийн хүрээ ойртох тусам тавьсан зорилтуудын цар хүрээ нарийсдаг.Жишээлбэл, урт хугацааны бүтээмжийн зорилго нь: нийт бүтээмжийг таван жилийн дотор 25%-иар нэмэгдүүлэх. Тэгвэл дунд хугацааны зорилт бол хоёр жилийн хугацаанд бүтээмжийг 10 хувиар нэмэгдүүлэх. Зорилгодоо хүрэх боломжтой байх ёстой. Байгууллагын хүчин чадлаас давсан зорилго тавих нь сүйрлийн үр дагаварт хүргэж болзошгүй юм. Хэрэв зорилгодоо хүрэх боломжгүй бол ажилчдын амжилтанд хүрэх хүсэл нь хаагдаж, тэдний хүсэл эрмэлзэл сулрах болно - хүрч чадахгүй зорилго нь ажилтнуудыг эмх цэгцгүй болгоно.

Гадаад орчны үнэлгээ, дүн шинжилгээ нь стратеги төлөвлөгчид пүүсийн боломж, аюулыг тодорхойлохын тулд байгууллагын гаднах хүчин зүйлсийг үнэлэх үйл явц юм. Гурван параметрийн дагуу үнэлнэ: 1) одоогийн стратегийн өөр өөр талуудад нөлөөлж буй өөрчлөлтүүд.Жишээлбэл, шатахууны үнийн өсөлт нь агаарын тээврийн компаниудад хүндрэл учруулдаг тул шатахууны үнийн хөгжлийг байнга үнэлж байх ёстой; 2) пүүсийн одоогийн стратегид аюул учруулж буй хүчин зүйлүүд.Жишээлбэл, хэрэв өрсөлдөгчид байгаа бол та тэдний үйл ажиллагааг хянах хэрэгтэй. ; 3) аж ахуйн нэгжийн зорилгод хүрэх шинэ боломжийг тодорхойлох хүчин зүйлүүд.

Аюул заналхийлэл, боломжийг ерөнхийд нь эдийн засаг, улс төр, зах зээл, технологи, өрсөлдөөн, олон улсын байр суурь, нийгмийн зан байдал гэсэн долоон чиглэлээр ангилж болно.

Байгаль орчны хүчин зүйлүүд:

Эдийн засгийн хүчнүүд.

улс төрийн хүчин зүйлүүд.

зах зээлийн хүчин зүйлүүд.

Технологийн хүчин зүйлүүд.

олон улсын хүчин зүйлүүд.

Өрсөлдөөний хүчин зүйлүүд.

Байгууллагын удирдлагын үнэлгээ. Менежментийн судалгаа гэдэг нь байгууллагын стратегийн давуу болон давуу талыг тодорхойлох зорилготой үйл ажиллагааны чиглэлүүдийн арга зүйн үнэлгээ юм. сул талууд. Хамгийн энгийн тохиолдолд маркетинг, санхүү, нягтлан бодох бүртгэл, үйлдвэрлэл, хүний нөөц, байгууллагын соёл, дүр төрх гэсэн таван функцийг судалгаанд оруулахыг зөвлөж байна.

Эдийн засгийн хөгжлийн өнөөгийн шатанд аж ахуйн нэгжүүдийн үйл ажиллагааны орчин эрс өөрчлөгдсөн. Тэд дотоодын болон ялангуяа санхүүгийн болон үйлдвэрлэлийн илүү чадавхитай гадаадын үйлдвэрлэгчдийн өндөр өрсөлдөөний дарамтанд байна. Мөн хөрөнгө, оюун ухаан, хүний нөөц, байгалийн нөөц зэрэг үйлдвэрлэлийн хүчин зүйлсийн харьцаа, хөдөлгөөнд өөрчлөлт гарч байна. Үүнээс гадна үйл ажиллагааны хувьд аж үйлдвэрийн аж ахуйн нэгжүүдшууд бус нөлөө үзүүлдэг хүрээлэн буй орчны хүчин зүйлүүд нь улс төр, эдийн засаг, нийгэм, хууль эрх зүй, техник, технологийн болон бусад зүйлд нөлөөлдөг. Энэ нь шийдвэр гаргахдаа тодорхойгүй байдлыг улам бэхжүүлдэг. удирдлагын шийдвэрүүдаж ахуйн нэгжийн бүх салбарт, тэр дундаа санхүүгийн . Үүнтэй холбогдуулан компанийн удирдагчид гадаад өөрчлөлтөд цаг алдалгүй, хурдан хариу арга хэмжээ авахаас гадна стратегийн менежментийн чиглэлээр ур чадвар шаарддаг дотоод чадавхийг зориудаар ашиглах шаардлагатай байна. Үүний дагуу компани бүр одоогийн нөхцөл байдалд тохирсон стратеги боловсруулах ёстой.

Бидний үзэж байгаагаар стратеги гэдэг нь хүрээлэн буй орчны хүчин зүйлийн өөрчлөлтөд чиглэсэн компанийн стратегийн арга хэмжээ, шийдвэрийн багц юм. Өрсөлдөх чадварыг хангахын тулд гадаад хүчин зүйлийн өөрчлөлтөд хариу үйлдэл үзүүлэх, компанийн дотоод чадавхийг түүний үйл ажиллагааны өөрчлөгдөж буй орчны шаардлагад нийцүүлэх стратеги шаардлагатай.

Корпорацийн хэлбэрийн аж ахуйн нэгжийн стратегийн менежментийг бүхэл бүтэн компани, бизнесийн нэгжийн түвшинд, түүнчлэн үйл ажиллагааны чиг үүргийн хүрээнд хийж болно (Зураг 1).

Цагаан будаа. 1. Корпорацийн төрлийн компанийн стратегийн ангилал

Корпорацийн түвшин хамгийн дээд түвшинбайгууллагын ерөнхий стратегийг тодорхойлдог байгууллага. Корпорацийн төрлийн компаниуд нь ихэвчлэн бизнесийн багц эсвэл нэгтгэдэг стратегийн бизнесийн нэгжүүд(SBE). Бизнесийн багцыг алсын хараа, нийтлэг зорилго, гүн ухаан, соёлыг агуулсан корпорацийн стратегиар зохицуулдаг. Урт хугацааны алсын хараа нь корпорацийн ирээдүйн талаархи санаа, түүний хамгийн тохиромжтой дүр төрх юм. Энэ нь байгууллагын чиг хандлагыг тодорхойлж, юунд тэмүүлэх ёстойг харуулдаг. Байгууллагын зорилго бол стратегийн шинж чанартай байдаг төлөвлөсөн үзүүлэлтүүдБайгууллага бүхэлдээ урт хугацааны алсын хараагаа хэрэгжүүлэхийн тулд хүрэх ёстой (ашиг олох, борлуулалтын өсөлт, зах зээлд эзлэх хувийг нэмэгдүүлэх, бүтээгдэхүүний чанарыг сайжруулах, ажилчдын нийгмийн халамжийн өсөлт гэх мэт). Корпорац нь өөрийн гэсэн философи, соёлтой байж болно. Философи нь тухайн байгууллагад хүлээн зөвшөөрөгдсөн бизнес эрхлэх үнэт зүйлс, зарчмуудыг тогтоодог Байгууллагын соёлнийт ажилчдын нийтлэг нийгэм-сэтгэл зүйн хандлага, зан үйлийн хэм хэмжээг тодорхойлдог.

Бизнесийн нэгжийн стратеги нь SBU нь компанийн стратегийг хэрэгжүүлэхэд хэрхэн туслахыг тодорхойлдог. Бизнесийн нэгжийн стратеги нь эрхэм зорилго, зорилго, ур чадвар гэсэн гурван бүрэлдэхүүн хэсгээс бүрдэнэ. SBU-ийн эрхэм зорилго нь түүний өрсөлдөх зах зээл, түүнчлэн зах зээлд гарах бүтээгдэхүүний нэр төрлийг тодорхойлсон мэдэгдэл юм. SBU-ийн зорилго нь бизнесийн нэгжийн зорилгоо биелүүлэхийн тулд хүрэхээр зорьж буй төлөвлөсөн үзүүлэлтүүд (хэрэглэгчийн хэрэгцээг хангах түвшин, бизнесийн үйл явц, бүтээгдэхүүний чанар, инновацийн түвшин гэх мэт). SBU-ийн эрхэм зорилго, зорилгыг хэрэгжүүлэх нь түүний ур чадвараас хамаарна. Үүний зэрэгцээ бизнесийн нэгжийн ур чадвар нь бүх төрлийн нөөц, технологи, функциональ нэгжийн чанараас шалтгаалан түүний онцгой чадварыг хэлнэ.

Корпорацын болон бизнесийн түвшний стратегийн удирдамжийн үндсэн дээр функциональ зорилтуудыг тодорхойлох, хэрэгжүүлэх ажлыг гүйцэтгэдэг. Функциональ зорилтууд нь аж ахуйн нэгж, бизнесийн нэгжийн түвшинд тодорхойлсон зорилгыг боловсруулах явдал юм. Үүний дагуу стратегийн удирдлагын тогтолцоонд компанийн ерөнхий стратеги, бизнесийн нэгжүүдийн стратегийн зэрэгцээ компанийн үндсэн үйл ажиллагаанаас бүрдсэн, дээр дурдсан хоёр стратегитай холбоотой функциональ стратеги боловсруулдаг. Функциональ стратегийн зорилго нь бизнесийн нэгжүүд болон компанийн стратегийн хэрэгжилтийг хангах явдал юм. 1-р зурагт үзүүлсэн шиг аж ахуйн нэгжийн санхүүгийн стратеги нь функциональ стратегийн ангилалд хамаарна.

Корпорацийн хэлбэрийн аж ахуйн нэгжийн санхүүгийн стратеги нь компанийн функциональ стратегиудын нэг бөгөөд санхүүгийн эх үүсвэрийг бүх боломжит эх үүсвэрээс дайчлах, үр дүнтэй ашиглахтай холбоотой санхүүгийн салбарын стратегийн үйл ажиллагааны чиглэлийг илэрхийлдэг. Санхүүгийн стратеги нь байгууллагын санхүүгийн нөөцийг дайчлах, оновчтой хуваарилах, ашиглахад чиглэгддэг, өөрөөр хэлбэл функциональ стратеги, бизнесийн нэгжийн стратеги, компанийн стратегийг хэрэгжүүлэх урьдчилсан нөхцөлийг бүрдүүлдэг. Үүний зэрэгцээ эдгээр стратегийг амжилттай хэрэгжүүлэх нь эргээд байгууллагын орлого, ашиг, хөрөнгийн хэмжээ, компанийн зах зээлийн үнэ цэнийг нэмэгдүүлэхэд хүргэдэг. Санхүүгийн стратеги нь аж ахуйн нэгжид гадаад, дотоод орчны хүчин зүйлийн өөрчлөлтөд цаг тухайд нь дасан зохицож, санхүүгийн болон хөрөнгө оруулалтын боломжийг эдийн засгийн өсөлтөд ашиглах боломжийг олгодог.

Компани нь санхүүгийн стратегийн өөр хувилбаруудыг боловсруулж, корпорацийн үйл ажиллагааны нөхцөл, түүний хөгжлийн санхүүгийн чадавхи, өрсөлдөх чадварын түвшингээс хамааран хамгийн тохиромжтой хувилбарыг сонгох боломжтой. Зураг 2-т бидний боловсруулсан санхүүгийн стратегийн ангиллыг харуулав.

Цагаан будаа. 2. Аж үйлдвэрийн аж ахуйн нэгжийн санхүүгийн стратегийн ангилал

Бидний үзэж байгаагаар энэ ангилалд нэгдүгээрт, корпорацийн үйл ажиллагааны санхүүжилтийн эх үүсвэрийг харгалзан үздэг. Корпорацийн төрлийн аж ахуйн нэгж нь төсвийн болон төсвийн бус сангаас хувьцаа гаргах, цэвэр ашиг, зорилтот санхүүжилтээр бий болсон санхүүгийн эх үүсвэрээ ашиглах боломжтой. Зээлийн хөрөнгийг зээлийн эх үүсвэр, өглөг, тооцоолсон өр төлбөр, хойшлогдсон орлого гэх мэт урт болон богино хугацаат өр төлбөрөөр төлөөлж болно.

Хоёрдугаарт, үйл ажиллагааны гадаад нөхцөл байдлаас хамааран аж ахуйн нэгж өсөлтийн стратеги боловсруулж болно. Энэ нь их хэмжээний зардал шаарддаг бөгөөд оруулсан хөрөнгө оруулалт нь хүлээгдэж буй үр дүнг өгөхгүй байх өндөр эрсдэлтэй холбоотой боловч гадаад таатай нөхцөл, санхүүгийн нөөцийг чадварлаг дайчлах нь аж ахуйн нэгжийн зах зээлийн үнэ цэнийг өсгөх, үр ашгийг нэмэгдүүлэхэд хувь нэмэр оруулдаг. түүний үйл ажиллагаа.