Acesta este un sistem modern și dovedit, care are multe caracteristici diferite care fac mai ușor și mai ușor să lucrezi cu contabilitate, declarații fiscale, rapoarte și alte documente contabile importante.

Pentru a începe raportarea vânzări cu amănuntul, activați această funcție prin panoul de administrare:

În configurația programului există un document standard menit să funcționeze și să completeze toate informațiile importante privind vânzările cu amănuntul.

O facilitate de tranzacționare din program poate fi de două tipuri - automată (rapoartele zilnice sunt transmise privind cantitatea de mărfuri vândute) sau manuală (contabilitatea la punctele de vânzare neautomatizate se realizează numai prin veniturile din comerțul cu amănuntul, care se calculează în fiecare seară ( sau la sfârşitul zilei de lucru), nu există rapoarte zilnice).

Înregistrarea vânzărilor la ATT (punctul de vânzare automatizat)

În 1C: Contabilitate 8.3, un raport corespunzător este utilizat pentru a înregistra vânzările în ATT. Se introduce manual. Acest document va fi necesar dacă trimiteți un raport Formular 4.

Contine toate inregistrarile necesare in 1C pentru acest tip de raport - contabilitate, contabilitate fiscala, postarea banilor la casierie etc.

Dacă documentul este creat de dvs. manual, atunci contul de numerar este indicat automat ca 50.01 / „Numerar al organizației”. Dar poate fi schimbat la „Casiera operațională” sau la „Casiera pentru activitatea agentului plătitor”.

Folosind butonul corespunzător, produsul care a fost vândut și toate datele despre această operațiune sunt adăugate documentului creat. Dacă setările au fost create anterior pentru această nomenclatură, atunci acestea sunt introduse automat în documentul care este editat.

Puteți specifica 2 opțiuni pentru plăți fără numerar (dacă marfa a fost plătită în acest mod) - cu cardul sau prin credit.

În fila corespunzătoare, puteți reflecta plata care a fost efectuată folosind un certificat cadou.

Dacă, în procesul de vânzare a unui produs, sunteți agent de vanzari, apoi datele despre aceasta sunt înregistrate în fila „Servicii de agenți”.

Înregistrarea 1C pentru contabilizarea vânzărilor la un punct de vânzare neautomat se efectuează în același mod ca cel descris mai sus. Principala diferență este tip diferit depozit, care este selectat la începutul documentului. Toți ceilalți pași și câmpuri care trebuie completate sunt identice.

Contabilitate totală la prețuri de vânzare cu amănuntul (pentru 1C: Contabilitate 8.3, ediția 3.0)

2016-12-07T19:04:41+00:00Acest articol va discuta despre cum să configurați contabilitatea costului (suma) într-un triplu pentru retail.

Excursie teoretică

Contabilitatea totală a mărfurilor în vânzare cu amănuntul este potrivită pentru cazurile în care nu este necesară ținerea unei evidențe cantitative în contextul nomenclaturii.

De obicei contabilitate sumă folosit în comerțul cu amănuntul pe regimuri speciale(USN, UTII). În aceste cazuri, nu este necesar să se calculeze impozitul pe venit, pentru care utilizarea numai a contabilității costurilor ar fi insuficientă și ar fi necesară dubla contabilitate.

Schema de costuri pentru contabilizarea mărfurilor presupune că contabilitatea se realizează pentru mărfuri în general fără a le împărţi în nume separate ceea ce este desigur foarte convenabil pentru un contabil. Mai mult, se iau în considerare bunurile la pret de vanzare.

Vânzarea înseamnă că stocăm atât prețul de cost, cât și markupul mărfurilor într-o singură grămadă.

Să ne uităm la un exemplu.

Am cumpărat 2 scaune de la un furnizor cu 3.000 de ruble fiecare. Vom vinde scaune cu 3500.

În acest caz, 3000 este costul scaunului sau, cu alte cuvinte, prețul de achiziție, 500 este taxa suplimentară pentru scaun, 3500 este prețul de vânzare.

Liniile vor fi astfel:

Dt 41

CT 60

2*3000

Dt 41

CT 42

2*500

Astfel, am înregistrat în contul 41 nu numai costul mărfurilor, dar am adăugat și o taxă suplimentară de 500 de ruble pentru fiecare scaun, formând astfel prețul de vânzare.

Se pare că, după primirea mărfurilor, avem 7.000 de ruble în contul 41 și 1.000 de ruble în contul 42.

Dacă suntem întrebați pe ce procent din marja comercială se află prețul de vânzare acest moment, vom face următorul calcul:

Procentul marjei comerciale = 100 * Kt (sold) 42 c. / Dt (restul) 41 cap. = 100 * 1000 / 7000 = 14,286%

Să presupunem că luna aceasta am vândut scaune cu 3.500 de ruble (rețineți că nu ne interesează ce fel de scaune și câte au fost, deși în exemplul nostru acest lucru este evident). Liniile vor fi astfel:

Dt 50

CT 90.01

3500

Dt 90.02

CT 41

3500

Am înregistrat venitul la 90,01 și am anulat prețul de vânzare al mărfurilor la costul de 90,02. S-a dovedit că diferența dintre venituri și costuri a fost de 0 ruble și nu am făcut profit.

Desigur, acest lucru nu este adevărat. Iar operațiunea de anulare a marjei comerciale la sfârșitul lunii va reflecta profitul nostru, după cum urmează.

Pentru început, vom calcula procentul mediu al marjei de tranzacționare pe lună folosind următoarea formulă (în principiu este similară cu cea anterioară, dar mai completă și este destinată în mod special calculării marjei medii de tranzacționare):

Procentul marjei medii comerciale = 100 * TN / (PS + DESPRE), Unde

TN- restul marjei comerciale (sold creditor în contul 42.02 la sfârşitul perioadei);

PS- soldul bunurilor la valoarea de vanzare (sold debitor in contul 41.12 la sfarsitul perioadei)

DESPRE- suma vânzărilor în prețuri de vânzare (cifra de afaceri în debitul contului 90.02 din creditul contului 41.12 pentru perioada)

În cazul nostru,

TN - 1000 de ruble

PS - 3500 de ruble

OB - 3500 de ruble

Procentul total din marja medie comercială va fi 100 * 1000 / (3500 + 3500) = 14,286%

Ce ne oferă acest procent? Ne oferă oportunitatea, știind valoarea vânzărilor pentru perioada în prețuri de vânzare ( DESPRE), calculați cât de mult din marja comercială a fost vândută în această sumă de vânzări. Cu alte cuvinte, cât profit am primit.

Implementat marja comercială = DESPRE* 14,286% = 3500 * 14,286% = 500 de ruble

Vom corecta costul mărfurilor vândute și, în același timp, vom șterge marja comercială vândută pentru luna:

Dt 90.02 CT 42.02 -500 de ruble

Vă rugăm să rețineți că marja de tranzacționare este anulată folosind metoda inversării.

Și acum diferența dintre venituri (90,01) și cost (90,02) este de doar 500 de ruble.

Să încercăm în sfârșit să implementăm exemplul nostru de instruire în baza de date 1C: Contabilitate 8.3, ediția 3.0.

Partea practică

Primul lucru pe care îl vom face este să stabilim o politică contabilă. Pentru a face acest lucru, accesați secțiunea „Principală” și selectați acolo elementul „Politică contabilă” ():

Se va deschide politica contabilă pentru acest an. Să indicăm metoda de evaluare a mărfurilor în retail - „Prin preț de vânzare”:

Să salvăm modificările din politica contabilă și să mergem la secțiunea „Referințe”. Acolo vom deschide articolul „Depozite” ():

În lista de depozite care se deschide, faceți clic pe butonul „Creați”, se va deschide un card pentru un nou depozit - completați-l așa cum se arată în figura de mai jos:

Să salvăm noul depozit și să mergem la secțiunea „Achiziții”. Deschideți elementul „Chitanță (acte, facturi)” ():

Să creăm o nouă primire de mărfuri și să completăm antetul acesteia, ca în figura de mai jos:

În momentul în care înlocuim depozitul de vânzare cu amănuntul, programul ne va întreba dacă este necesar să restrângem partea tabulară pentru produs - vom răspunde afirmativ pentru ca partea tabulară să nu conțină nomenclatura (avem contabilitate totală) . Completați partea tabelară ca în figura de mai jos:

Să verificăm documentul și să vedem postările acestuia (button DtKt):

Postările corespund cu ceea ce am scris în teorie.

Să mergem la secțiunea „Bancă și casierie” pentru a reflecta încasările din scaune (până la 3500). Deschideți „Documente de numerar” ():

Să creăm o nouă comandă de intrare și să o completăm ca în imaginea de mai jos:

Să postăm documentul și să vedem postările lui (button DtKt):

Rămâne să închidem luna, astfel încât marja comercială realizată să fie anulată. Pentru a face acest lucru, accesați secțiunea „Operațiuni” și deschideți „Închiderea lunii” ():

Să închidem luna ianuarie 2014:

După aceea, vom găsi articolul „Calculul marjei comerciale pentru mărfurile vândute” la sfârșitul lunii și vom face clic pe el cu butonul din stânga:

În meniul care se deschide, selectați „Afișați tranzacțiile”.

nici unul societate comercială nu se face fără contabilitatea operațională a mărfurilor vândute și, bineînțeles, cea mai comună soluție de contabilitate în țara noastră - „1C: Contabilitate” face posibilă ținerea contabilității necesare a vânzărilor cu amănuntul de mărfuri.

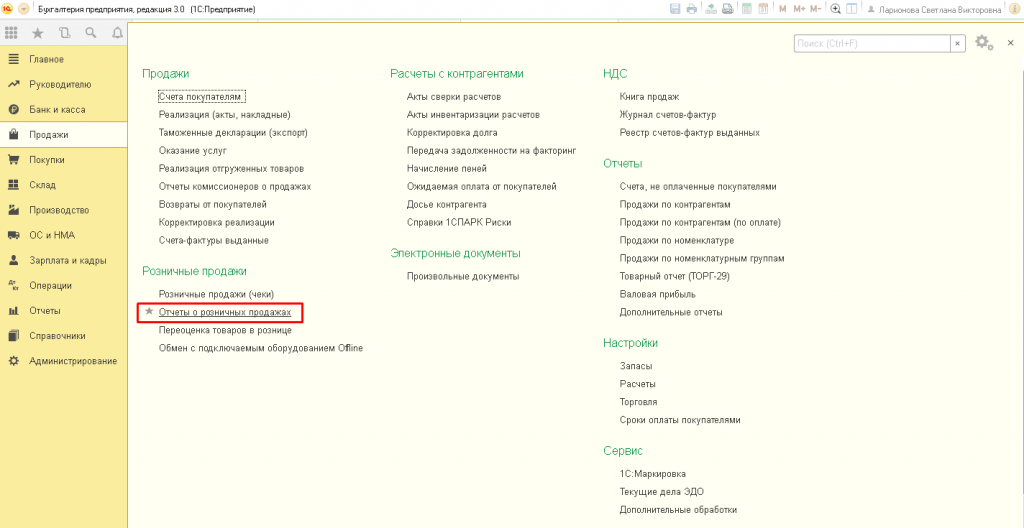

Pentru a face acest lucru, trebuie să activați opțiunea funcțională corespunzătoare în secțiunea „Administrare/Funcționalitate/Trading”*.

*Poate fi necesară personalizarea UI pentru a afișa funcționalitatea.

Figura 1. Activarea opțiunii

Vânzările cu amănuntul din programul de contabilitate sunt reflectate într-un document standard inclus în configurația Raportului de vânzări cu amănuntul. Documentul se deschide în modul Enterprise din secțiunea Vânzări.

Figura 2. Poziționarea și deschiderea documentului

Figura 2. Poziționarea și deschiderea documentului

În programul de contabilitate, o unitate de vânzare cu amănuntul este tratată ca un depozit. Setarea pentru un depozit de vânzare cu amănuntul este de mare importanță: este o unitate de vânzare cu amănuntul automatizată sau una neautomatizată *.

* Un punct de vânzare automatizat este diferit prin faptul că în fiecare zi se știe cât de mult și ce fel de mărfuri s-au vândut la punctul de vânzare, unul neautomat - nu există informații zilnice, iar contabilitatea se ține pe baza veniturilor totale din retail.

O facilitate de tranzacționare automată sau neautomatizată este configurată în directorul standard „Depozite” / câmpul „Tip depozit”.

Figura 3. Configurarea depozitului de vânzare cu amănuntul

Figura 3. Configurarea depozitului de vânzare cu amănuntul

Vânzări la comerciant printr-un punct de vânzare automatizat (ATT)

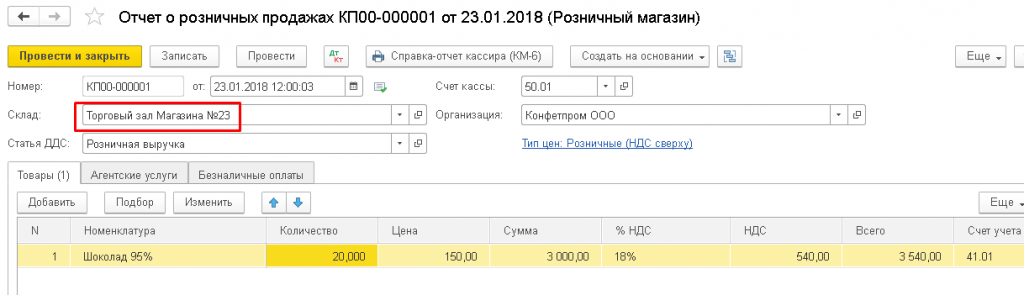

Vânzarea mărfurilor în ATT trebuie înscrisă prin documentul „Raport privind vânzările cu amănuntul”. Face postări în 1C pentru contabilitate și contabilitate fiscală, inclusiv pentru depunerea banilor la casierie.

Puteți introduce manual documentul de vânzare a articolului. Pentru a face acest lucru, în listă trebuie să faceți clic pe „Raportați” / „Magazin cu amănuntul” *.

Figura 4. Crearea manuală a unei vânzări ATT

Figura 4. Crearea manuală a unei vânzări ATT

*Pentru a indica programului că magazinul este un punct de vânzare automatizat, trebuie să selectați tipul corespunzător de depozit „Magazin de vânzare cu amănuntul”.

Figura 5. Selectarea unui depozit de vânzare cu amănuntul într-un document

Figura 5. Selectarea unui depozit de vânzare cu amănuntul într-un document

Contul de casă la crearea manuală a unui document este înlocuit cu mașina automată 50.01 / „Casiera organizației”. De asemenea, se pot selecta conturile 50.02/"Casier de operare" si 50.04/"Casiera pentru activitatile agentului platitor".

Este posibil să specificați cum să reflectați TVA: includeți în sumă / reflectați de mai sus / nu luați în considerare.

Figura 6. Selectarea reflectării TVA în document

În document, puteți selecta (pre-creați dacă nu există) un articol privind fluxul de numerar (articolul DDS). Va trebui completat dacă organizația generează un raport din formularul nr. 4 „Situația fluxului de numerar”.

Prin butoanele „Adăugare” sau „Selectare” este necesară adăugarea mărfurilor vândute la documentul creat, indicându-se cantitatea necesară. Prețul se completează automat conform tipului de preț specificat în document, dacă există Preț stabilit. Contul de contabilitate a mărfurilor, cota TVA și contul de contabilitate a veniturilor sunt extrase automat din setările create anterior pentru articol. Subconto-ul 90 al contului este extras de pe cardul articolului din câmpul „Grup de nomenclatură”.

În document, puteți arăta și luați în considerare plata de la un cumpărător cu amănuntul cu card bancar sau împrumut bancar. Pentru a face acest lucru, în fila „Plăți fără numerar”, trebuie să introduceți suma plății cu card, selectând plata cu cardul de plată din directorul „Tip de plată”.

Figura 7. Reflectarea plății fără numerar în document

Figura 7. Reflectarea plății fără numerar în document

Afișările în 1C vor reflecta: veniturile din vânzări / primirea numerarului primit la casierie minus suma plății fără numerar / plata cu cardul / alocarea TVA.

Figura 8. Reflectarea vânzării în contabilitate și contabilitate fiscală

Figura 8. Reflectarea vânzării în contabilitate și contabilitate fiscală

De asemenea, plata poate fi reflectată cu un certificat cadou în fila corespunzătoare.

Figura 9. Reflectarea plății cu certificat

Figura 9. Reflectarea plății cu certificat

Dacă o organizație acționează ca agent de vânzări atunci când vinde mărfuri cu amănuntul, acest lucru se reflectă în fila „Servicii agenției”.

Din document, puteți tipări KM-6 (Ajutor-raport al casierului-operator).

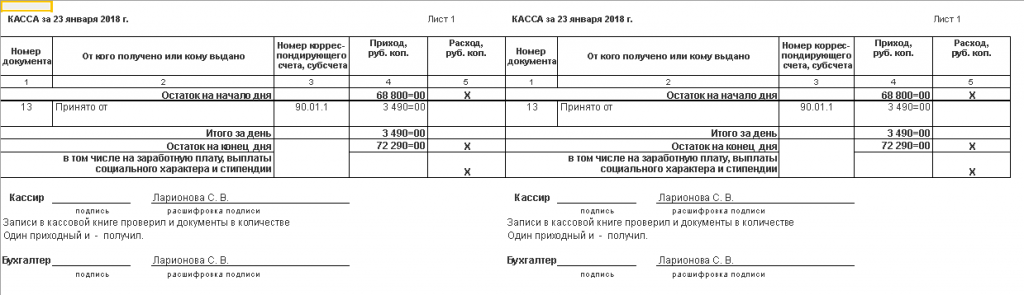

Afișarea încasărilor din vânzare la casieria întreprinderii este documentată de documentul de acceptare a banilor „Chitanță de numerar” cu o astfel de operațiune precum „Vânzări cu amănuntul”, care poate fi emis pe baza documentului din vânzări cu amănuntul. Acest document nu generează înregistrări nici pentru contabilitate, nici pentru contabilitate fiscală (deoarece înregistrările sunt realizate prin documentul Raport vânzări cu amănuntul), dar se încadrează în raportul Cash Book.

Figura 10. Cartea de numerar

Figura 10. Cartea de numerar

Deoarece majoritatea magazinelor instalează case de marcat/dispozitive fiscale, vânzările cu amănuntul pot fi procesate și cu ajutorul cecurilor: la sfârșitul zilei, când tura este închisă, este creat automat un document „Raport vânzări cu amănuntul”, în care toate vânzările prin cecuri pentru zilele sunt acumulate.

Figura 11. Reflectarea vânzărilor prin cecuri și închiderea schimbului la sfârșitul zilei

După încheierea turei, va fi creat automat documentul de vânzare „Chitanță de numerar”.

Vânzări cu amănuntul prin punctul de vânzare manual (HTT)

Pentru a indica programului că magazinul este o desfacere manuală, trebuie să selectați tipul de depozit „Prezere manuală”.

Înregistrarea banilor la casierie din vânzările cu amănuntul se realizează prin documentul „Chitanță de numerar” cu tipul tranzacției din documentul „Venituri din comerțul cu amănuntul”. Acest document reflectă înregistrările contabile relevante și se încadrează în raportul Cash Book.

Figura 12. Reflectarea vânzării în NTT

Figura 12. Reflectarea vânzării în NTT

Periodic, la depozitul NTT, devine necesară efectuarea unei reeconturi a mărfurilor, ale cărei rezultate sunt înregistrate în documentul „Inventarul mărfurilor”. Pe baza acestui document, puteți genera imediat un „Raport de vânzări cu amănuntul”, în care, ca cantitate, bunuri vândute cantitatea de bunuri „lipsă” va scădea conform rezultatelor inventarierii.

De asemenea, puteți adăuga manual informații despre produsul vândut prin crearea unui document despre vânzări comerciale la vanzare cu amanuntul din lista documentelor cu tipul "Prize neautomatizate".

concluzii

Am examinat principalele caracteristici ale soluției companiei 1C de contabilitate în ceea ce privește contabilitatea operațională a vânzărilor cu amănuntul. Este sigur să spunem că funcționalitatea „1C: Contabilitate” va satisface pe deplin nevoile firmelor și companiilor care conduc activități de retail și retail.

Caracteristici ale vânzărilor cu amănuntul printr-un punct de vânzare neautomat sau NTT (despre tipurile puncte de vânzare cu amănuntulîn 1C, vezi articolul) sunt că în acest caz nu este posibilă înregistrarea vânzărilor direct în program. Informațiile despre vânzările deja finalizate sunt introduse în baza de informații - se păstrează așa-numita evidență „post-mortem”.

În „1C: Trade Management 8” (rev. 11.3) există două opțiuni de contabilizare a vânzărilor prin NTT - manual și pe baza rezultatelor inventarului. Acum vom lua în considerare prima opțiune. Înregistrarea vânzărilor cu amănuntul pe baza rezultatelor inventarului este descrisă în articol.

În 1C pentru a reflecta vânzarea de bunuri din vânzarea cu amănuntul priza iar primirea fondurilor la casieria KKM este un document numit „Raportul vânzărilor cu amănuntul”.

Să deschidem jurnalul corespunzător de documente.

Vânzări / Vânzări cu amănuntul / Rapoarte de vânzări cu amănuntul

În câmpul „Cash desk KKM”, selectați casa de marcat autonomă a casei de marcat a punctului neautomatizat de la care s-a făcut vânzarea.

Important. Crearea manuală a documentului „Raport vânzări cu amănuntul” este posibilă numai dacă o casă de marcat cu tipul „Casă de marcat autonomă” este selectată în jurnalul corespunzător în câmpul „Registră de marcat KKM”.

Creați un „Raport de vânzări cu amănuntul” făcând clic pe butonul „Creați”. În noul document, casieria KKM, precum și cea legată de acesta magazin de vânzare cu amănuntul deja completat automat (ultimul nu este disponibil pentru editare).

În fila „Produse”, vom introduce produsele vândute adăugând manual linii (butonul „Adăugați”) sau selectându-le (butonul „Umpleți - Ridicați produsele”). Vă rugăm să rețineți că și prețul produsului este completat automat și nu poate fi editat (deoarece prețul este legat de magazin).

În coloana „Client”, programul a înlocuit un element predefinit din directorul partenerului - " Cumpărător cu amănuntul' nu trebuie schimbat.

Pe lângă vânzarea de bunuri, documentul are scopul de a reflecta acceptarea plății pentru bunurile vândute. Dacă nu sunt înregistrate alte metode de plată, programul „consideră” că plata a fost primită în numerar, iar la efectuarea „Raportului vânzărilor cu amănuntul”, înregistrează primirea banilor la casieria KKM indicată în acesta.

Documentul Raport vânzări cu amănuntul vă permite să înregistrați plăți cu carduri de plată, certificate cadou, puncte bonus, reflectă bonusurile acumulate. Există file corespunzătoare pentru aceasta. Unele dintre aceste caracteristici vor fi discutate în articolele viitoare.

Să realizăm documentul „Raport privind vânzările cu amănuntul”. După aceea, făcând clic pe butonul „Mișcări de documente”, puteți vedea mișcările în registre - mărfuri în depozite, solduri libere, numerar la casele de marcat ale KKM și altele.

Declarație de numerar la casieria KKM

După finalizarea vânzării cu amănuntul, ne vom asigura că există bani la casieria KKM folosind raportul.

Vânzări / Rapoarte de vânzări / Vânzări cu amănuntul / Cash la KKM

Să generăm un raport privind finalizarea KKM. Încasarea numerarului din vânzări este reflectată în casierie.

Transferarea banilor de la casa de marcat a KKM la casa de marcat a întreprinderii

Numerarul primit în timpul vânzărilor cu amănuntul și aflat în cutia unei case de marcat autonome trebuie transferat la casieria întreprinderii. Această operațiune se execută în 1C folosind documentul „Ordin de numerar primit”.

Să deschidem revista corespunzătoare.

Trezorerie / Casă / Comenzi de numerar primiteSă creăm un nou document cu tipul de operație „Chitanță de la Casele de marcat KKM».

În documentul creat, în fila „De bază”, în câmpul „Casier”, indicăm destinatarul banilor - casieria întreprinderii (dacă casieria a fost indicată în jurnalul comenzilor, atunci când se creează un comandă nouă, se completează automat). În câmpul „Casiera KKM” vom selecta KKM-ul de la care se primesc banii.

Suma trebuie introdusă manual.

Important. În cazul în care organizația este plătitoare de TVA, pe lângă suma de încasare, trebuie să introduceți manual suma TVA în comanda de numerar primită pentru primire din casa de marcat a KKM.

Nu uitați să specificați detaliile pentru tipărirea comenzii primite în fila „Imprimare”.

După completarea documentului, îl vom efectua.

Dacă acum reformatam declarația de numerar la casa de marcat a KKM, aceasta va reflecta atât primirea vânzărilor, cât și emiterea de bani de la KKM - în coloana „Primirea veniturilor din retail”.

Extras de numerar

Mișcarea banilor de la casa KKM la casa întreprinderii poate fi văzută în raportul Extras de numerar. Să deschidem acest raport.

Trezorerie / Rapoarte de trezorerie / Declarație de numerarSă creăm un raport despre organizația noastră. În mod implicit, rapoartele sunt generate în moneda contabilității de gestiune (în exemplul nostru, dolari SUA). Raportul reflectă mișcarea numerarului: încasarea și anularea din casa de marcat al KKM, încasarea la casieria întreprinderii.

LA noua editie 1.5 „1C: Contabilitate 8.0” *, lansat în octombrie 2005, funcționalitatea de contabilitate a mărfurilor în cu amănuntul. Acum puteți lua în considerare mărfurile nu numai în prețurile de achiziție, ci și în prețurile de vânzare, ceea ce este deosebit de important pentru punctele de desfacere neautomatizate. Metodologii companiei „1C” vorbesc despre noi oportunități contabile pentru comerțul cu amănuntul.

Notă:

* Citiți mai multe despre noile caracteristici ale ediției 1.5

Acum, în politica contabilă, puteți alege una dintre cele două metode de evaluare a mărfurilor în comerțul cu amănuntul: la prețuri de cumpărare sau la prețuri de vânzare. Anterior, „1C: Contabilitate 8.0” nu oferea o astfel de alegere, iar mărfurile comercializate cu amănuntul erau luate în considerare doar în prețurile de achiziție. Nu oferă posibilitatea unei astfel de alegeri și „1C: Contabilitate 7.7”.

Noile caracteristici ale „1C:Accounting 8.0” fac posibilă simplificarea semnificativă a operațiunilor de contabilizare a mărfurilor în punctele de vânzare cu amănuntul. Atunci când contabilizează mărfurile în prețurile de vânzare, angajații punctului de desfacere se ocupă de un singur preț al mărfurilor - cel care este înscris pe eticheta de preț. În plus, munca contabililor este facilitată prin introducerea acreditărilor în baza de informații „1C: Contabilitate 8.0”.

Tipuri de prize

„1C: Contabilitate 8.0” este conceput pentru munca contabilaîn punctele de vânzare cu amănuntul cu diferite grade de automatizare. Pentru a selecta o metodă de lucru, toate punctele de vânzare sunt împărțite în următoarele două categorii: puncte de vânzare automate și puncte de vânzare neautomatizate.

automatizate(în continuare - ATT), dacă înseamnă suport tehnic sau specifice activitati comerciale vă permit să generați zilnic un raport detaliat asupra mărfurilor vândute pentru intrarea ulterioară în baza de informații „1C: Contabilitate 8.0”. Mai mult, punctul de vânzare poate fi literalmente automatizat: locurile de muncă ale vânzătorilor sunt echipate calculatoare personale, pentru a înregistra vânzările, se folosește versiunea de rețea a „1C: Accounting 8.0”. În plus, un punct de vânzare poate fi recunoscut ca fiind automatizat „condiționat” dacă numărul de mărfuri vândute zilnic este mic și nu este dificil să întocmești manual un raport zilnic de vânzări (de exemplu, la vânzarea mașinilor). Informațiile de vânzări sunt raportate zilnic departamentului de contabilitate, unde sunt introduse în baza de informații „1C: Contabilitate 8.0”.

Din punctul de vedere al „1C: Contabilitate 8.0” este considerat punctul de vânzare manual(în continuare - NTT), dacă informații detaliate despre bunurile vândute nu sunt introduse zilnic în baza de informații „1C: Contabilitate 8.0”. Rolul NTT poate fi tăvile, chioșcurile, secțiile din magazine, magazinele în sine cu o gamă largă de vânzări, unde este destul de dificil să alcătuiți manual un raport de vânzări în fiecare zi și să îl introduceți în baza de informații. La NTT, datele de inventar devin învechite pe măsură ce vânzările cu amănuntul progresează. Pentru a restabili relevanța acestor date, este necesar să efectuați periodic un inventar și să introduceți rezultatele acestuia în baza de informații. Acum, „1C: Contabilitate 8.0” vă permite să efectuați un inventar folosind o metodă simplificată, despre care vom discuta mai jos.

Desigur, la orice punct de vânzare trebuie respectate cerințele legii în ceea ce privește contabilizarea veniturilor comerciale folosind case de marcat. Indiferent de tipul de desfacere, baza de informații „1C: Contabilitate 8.0” reflectă zilnic încasarea veniturilor din debitul contului 50 „Casiera”. Transferul mărfurilor de la depozitul angro al organizației către punctul de desfacere se reflectă atât în termeni cantitativi, cât și monetari.

În baza de informații „1C: Contabilitate 8.0” informații despre punctele de desfacere ale întreprinderii sunt indicate în lista de depozite. În atributul tip depozit, puteți selecta una dintre următoarele valori:

- angro;

- vânzare cu amănuntul (adică ATT);

- punct de vânzare neautomatizat (NTT).

Setarea parametrilor contabili pentru articole

Metoda de evaluare a mărfurilor în comerțul cu amănuntul este specificată în setările politicii contabile. Dacă alegeți metoda de evaluare la valoarea de vânzare (vezi Fig. 1), atunci în setările pentru contabilitatea analitică a stocurilor (IPZ) (formular „Setarea parametrilor contabili”, fila „Contabilitatea analitică a stocurilor”) puteți specifica o contabilitate suplimentară parametrii (fig. unu).

Dacă specificați semnul utilizării analizei cifrei de afaceri pe articol în setările contabile, atunci mărfurile la punctele specificate vor fi înregistrate în contul 41.12 „Mărfuri în comerț cu amănuntul (în NTT la prețul de vânzare)” cu contabilitate analitică suplimentară pentru cifra de afaceri articol. : „1C: Contabilitate 8.0” va configura automat contabilitatea analitică pentru contul 41.12 utilizând tipul subconto „Nomenclatură” și va seta indicatorul pentru contabilizarea numai pentru cifrele de afaceri. Datorită acestui fapt, folosind un raport standard (în special, un bilanț), va fi posibil să vedeți rulajele debitoare din acest cont - încasările de mărfuri în NTT - și să obțineți detaliile acestor cifre de afaceri la pozițiile nomenclatorului. . Dar vă atragem atenția asupra faptului că raportul standard nu va afișa informații despre soldul nomenclaturii în NTT.

Dacă NTT vinde bunuri care sunt supuse TVA-ului la rate diferite (de exemplu, 18% și 10%), atunci în setările de contabilitate, ar trebui să setați marcajul pentru contabilizarea mărfurilor în contextul cotelor de TVA. În continuare, „1C: Contabilitate 8.0” va instala automat contabilitatea analitică pentru contul 41.12 conform subconto-ului tip „Cote TVA”.

Pentru a respecta cerințele Codului Fiscal al Federației Ruse (articolul 153), privind contabilizarea separată a bazei impozabile pentru tipurile de bunuri (lucrări, servicii) impozitate la cote diferite de TVA, se poate folosi următoarea metodă : veniturile din vânzarea de bunuri impozitate la cote diferite de TVA pătrund în casa de marcat de control (KKM) a unui punct de vânzare din diferite departamente. Apoi, la sfârșitul schimbului de casă de marcat și al formării raportului Z KKM, încasările din vânzările de bunuri supuse diferitelor cote de TVA pot fi văzute ca totaluri ale diferitelor departamente.

Dacă alegeți metoda de evaluare a mărfurilor în comerțul cu amănuntul la prețuri de vânzare, atunci „1C: Contabilitate 8.0” va folosi conturile 41.11 „Bunuri în comerț cu amănuntul (prin preț de vânzare)” și 42.01 „Markup în punctele automate” pentru contabilizarea mărfurilor în ATT cu contabilitate analitică suplimentară pentru tipurile de subconto „Nomenclatură” și „Depozite”. Menținerea contabilității analitice după tipul subconto „Loturi” pentru aceste conturi este setată în setările parametrilor contabili.

Dacă în politica contabilă a contabilității alegeți metoda de evaluare a mărfurilor în comerțul cu amănuntul la costul achiziției, atunci „1C: Contabilitate 8.0” va lua în considerare bunurile în contul 41.02 „Bunuri în comerț cu amănuntul (la preț de achiziție)” cu contabilitate analitică pentru aceleași tipuri de subconto ("Nomenclatură", "Depozite") atât în ATT, cât și în NTT (vezi Fig. 2).

Informatii generale privind contabilitatea mărfurilor în comerțul cu amănuntul și procedura de păstrare a soldurilor în contabilitate sunt prezentate în tabelul 1.

tabelul 1

| Metoda de evaluare a mărfurilor în vânzare cu amănuntul | Punctul de vânzare manual (HTT) | Punct de vânzare automatizat (ATT) |

|---|---|---|

|

Prin pretul de vanzare |

||

|

cont contabil |

41.12 - bunuri |

41.11 - bunuri |

|

Contabilitate cantitativă |

Da (în contul de mărfuri) |

|

|

Secţiuni de contabilitate analitică |

Stoc |

Nomenclatură |

|

Dupa pretul de achizitie |

||

|

cont contabil |

41.02 - mărfuri |

41.02 - mărfuri |

|

Contabilitate cantitativă | ||

|

Secţiuni de contabilitate analitică |

Nomenclatură | Nomenclatură Stoc Petrecere (opțional) |

Înregistrarea operațiunilor de comerț cu amănuntul

Recepția mărfurilor la punctul de vânzare

Mișcarea mărfurilor de la depozitul angro al întreprinderii la punctul de vânzare se înregistrează prin documentul „Mișcarea mărfurilor” cu tipul de operațiune „mărfuri, produse”. Mai mult, în partea tabelară a documentului sunt indicate date despre numărul de mărfuri care intră în punct de vânzare (vezi Fig. 3).

Datele de preț nu sunt specificate în acest document: se consideră că prețurile articolului sunt determinate de tipul de preț, care este folosit ca unul dintre detaliile punctului de vânzare. În 1C:Accounting 8.0, pot fi setate mai multe prețuri pentru fiecare articol; Caracteristica distinctivă a acestor prețuri este tipul de preț („cumpărare”, „vânzare cu ridicata”, „cu amănuntul” etc.). Pentru a stabili prețurile articolului, se folosește un document, care se numește: „Setarea prețurilor articolului”.

Pentru a înregistra primirea mărfurilor la punctul de vânzare direct de la furnizor, în această situație se folosește documentul obișnuit „Recepție bunuri și servicii”. Dacă se folosește metoda de evaluare a mărfurilor la prețuri de vânzare, atunci imediat după selectarea unui punct de desfacere neautomat (NTT) în câmpul „depozit”, „1C: Contabilitate 8.0” va oferi „restrângerea după articol” partea tabelară a document (vezi fig. 4).

„Reducerea după articol” este eliminarea automată a coloanei „articol” din secțiunea tabelară a filei „Produse”. Dacă utilizatorul este de acord cu acest lucru, atunci informațiile despre primirea mărfurilor de la furnizor pot fi introduse în infobază într-un mod simplificat: suma totală (sau mai multe sume, dacă este mai ușor pentru utilizator) fără a detalia gama de produse.

În mod similar, puteți „restrânge” părțile tabelare ale documentelor utilizate pentru înregistrarea altor tranzacții comerciale: reevaluarea mărfurilor în NTT, precum și circulația mărfurilor între două NTT. La înregistrarea circulației mărfurilor se respectă următorul principiu evident: dacă mărfurile sunt mutate între două locații de depozitare și cel puțin una dintre ele necesită o contabilizare detaliată a mărfurilor după nomenclatură (aceasta poate fi fie un depozit angro, fie un ATT), atunci partea tabelară a documentului de mișcare nu poate fi pliată.

În comerțul cu amănuntul al mărfurilor în consignație, indiferent de tipul de desfacere și de modalitatea de evaluare a mărfurilor în vânzare cu amănuntul, mărfurile în consignație sunt întotdeauna luate în considerare cu detașarea pe nomenclatură. În cazul unui punct neautomatizat, ținând cont de prețurile de vânzare, aceasta înseamnă că în documentele de primire și transfer nu se poate restrânge secțiunea tabelară cu lista mărfurilor expediate.

Vânzări cu amănuntul la ATT

Pentru înregistrarea vânzărilor cu amănuntul în ATT, indiferent de metoda aleasă de evaluare a mărfurilor în comerțul cu amănuntul, se folosește documentul Raport vânzări cu amănuntul (vezi Fig. 5).

Partea tabelară a acestui document este destinată introducerii de informații despre numărul de bunuri vândute, iar bunurile în sine sunt selectate din directorul „Nomenclatură”.

Vânzări cu amănuntul la NTT

Metodologia de înregistrare a vânzărilor cu amănuntul în NTT depinde de metoda aleasă de evaluare a mărfurilor în retail.

Dacă în politica contabilă se stabilește că mărfurile din comerțul cu amănuntul sunt luate în considerare la prețurile de vânzare, atunci pentru înregistrarea vânzărilor cu amănuntul se folosește documentul „Comandă în numerar de intrare” cu tipul operațiunii „Primire încasări cu amănuntul” (vezi Fig. 6). .

Documentul specificat generează automat înregistrări atât pentru înregistrarea încasărilor cu amănuntul la casieria organizației, cât și pentru anularea mărfurilor către NTT pentru suma încasărilor transferate.

Rețineți că în alte situații (ATT; NTT în combinație cu luarea în considerare a mărfurilor în prețurile de achiziție), documentul „Comandă în numerar de intrare” îndeplinește doar funcția de înregistrare a încasării veniturilor din retail. De asemenea, documentul „Comandă în numerar primită” nu înregistrează vânzările de mărfuri cu comision - în această situație trebuie utilizat documentul „Raport vânzări cu amănuntul” (Fig. 5).

O altă mențiune: în cazul încasării încasărilor cu amănuntul, se impune și întocmirea documentului „Comandă de numerar de intrare” pentru a se înregistra în baza de informații „1C: Contabilitate 8.0” faptul primirii încasărilor cu amănuntul de la clienți ( și, eventual, anularea mărfurilor). Și deja pe baza sa, este posibil să se genereze documentul „Comandă numerar de ieșire” cu tipul de operațiune „Colectare numerar”. Dacă politica contabilă stabilește că mărfurile din comerțul cu amănuntul sunt luate în considerare la prețurile de cumpărare, atunci informațiile despre vânzări sunt introduse în baza de informații după cum urmează.

În primul rând, se efectuează un inventar al resturilor de mărfuri, în conformitate cu rezultatele căruia se înscrie documentul „Inventarul mărfurilor în depozit”, indicând punctul de desfacere ca depozit.

Partea tabelară a documentului conține informații despre gama și cantitatea de mărfuri vândute. În acest caz, coloana „Abatere” va fi completată automat cu diferența dintre datele specificate în coloana „Cantitate” și acreditările infobazei.

Pe baza documentului „Inventarul mărfurilor în depozit”, se formează documentul „Raport privind vânzările cu amănuntul” (Fig. 5). Informațiile din coloana „Abatere” a secțiunii tabelare a documentului „Inventarul mărfurilor în depozit” sunt transferate automat în partea tabelară a acestui document - se consideră că toate bunurile lipsă au fost vândute.

Calculul marjei comerciale

Marja comercială totală este o măsură aproximativă a eficienței comerțului cu amănuntul. Marajul total este calculat ca diferența dintre vânzările cu amănuntul și costul de achiziție.

Dacă mărfurile din comerțul cu amănuntul sunt luate în considerare la prețurile de achiziție, atunci nu este necesar să se efectueze un calcul special al marjei comerciale: la introducerea fiecărui document „Raportul vânzărilor cu amănuntul”, costul mărfurilor vândute este reflectat în debitul contului. 90.02 „Costul vânzărilor” și creditul contului 41.02 „Marfuri cu amănuntul la preț de cumpărare”. Veniturile din vânzări se reflectă în creditul contului 90.01 „Venituri”, iar în cazul ATT, pentru înregistrarea veniturilor, „1C: Contabilitate 8.0” folosește același document „Raport privind vânzările cu amănuntul”, iar în cazul NTT - documentul „Comandă în numerar de intrare” cu tipul operațiunii Primire Venituri Retail.

Dacă se selectează metoda „Medie” pentru a evalua stocurile (în special, mărfurile) atunci când acestea sunt anulate în politica contabilă, atunci când se înregistrează documentele „Raport vânzări cu amănuntul”, costul mărfurilor vândute este calculat utilizând „Media mobilă”. „metoda. La înregistrarea documentului „Închiderea lunii” prin operațiunea de rutină „Ajustarea costului real al articolului”, se formează intrări corective pentru a determina costul mărfurilor vândute folosind metoda „Ponderată medie”.

Dacă mărfurile din comerțul cu amănuntul sunt luate în considerare în prețurile de vânzare, atunci sarcina de determinare a marjei comerciale este rezolvată prin operațiunea de rutină „Calculul marjei comerciale pentru mărfurile vândute” din documentul „Luna de închidere”. În același timp, pentru ATT, markup-ul se calculează separat pentru fiecare combinație de semne ale contabilității analitice (pentru fiecare set de „nomenclatură, depozit, lot” - dacă metoda FIFO sau LIFO este selectată în politica contabilă pentru a evalua stocurile atunci când sunt anulate sau pentru fiecare set de "nomenclatură", "depozit" - dacă este selectată metoda "după medie") conform formulei

Marja de tranzacționare calculată se debitează printr-o înregistrare inversă la debitul contului 90.02 din creditul contului 42.01.

Pentru raportul NTT, valoarea majorării este calculată independent pentru fiecare punct (depozit) folosind aceeași formulă. Markupul calculat este anulat printr-o înregistrare inversă la debitul contului 90.02 din creditul contului 42.02.

Fluxul documentelor

Datele de sinteză privind utilizarea documentelor „1C: Contabilitate 8.0” pentru înregistrarea principalelor operațiuni de vânzare cu amănuntul sunt prezentate în Tabelul 2.

masa 2

Pe lângă tranzacțiile comerciale prezentate în Tabelul 2, „1C: Contabilitate 8.0” vă permite să înregistrați operațiuni precum reevaluarea mărfurilor în retail (în cazul unei modificări a prețurilor cu amănuntul prin decizia conducerii), mișcarea de bunuri între locațiile de depozitare (inclusiv returnarea mărfurilor de la un punct de vânzare cu amănuntul la depozit); returnează mărfurile furnizorului etc.

Astfel, ediția 1.5 a configurației „Contabilitatea întreprinderii” vă permite să automatizați contabilitatea în organizațiile de retail pentru o mare varietate de scheme contabile. Se presupune că în 2006 noua tehnica Contabilitatea mărfurilor din comerțul cu amănuntul la prețuri de vânzare va fi implementată în programul „1C: Managementul comerțului 8.0”.