Jedním z hlavních faktorů, které mají významný vliv na výkonnost podniků, jsou organizační a manažerská opatření, včetně systému účetnictví, kontroly nákladů a výkonů. Tyto problémy v současné době zůstávají nejslabším místem podnikového finančního řízení. Výsledkem je, že mnoha korporacím vznikají výdaje nejen na hlavní výrobu, ale také na pokuty, daně a platby, stejně jako kompenzace ztrát z krádeží zásob a hotových výrobků.

V tomto ohledu existuje objektivní potřeba zorganizovat takový podnikový systém manažerského účetnictví, který by umožňoval kontrolu nákladů kdykoli v rámci jakéhokoli technologického procesu s rozlišením podle místa původu. Takový systém bude základem pro rozhodování operativního řízení. Je třeba poznamenat, že správnost účetnictví a manažerského účetnictví nákladů v korporacích závisí nejen na splnění regulačních požadavků, ale také na zohlednění vlastností vlastních konkrétnímu odvětví.

Pro systematizaci kontroly mzdových nákladů a spotřeby skladových položek pro výrobu má podle našeho názoru velký význam přísná reflexe výrobních nákladů na všechny technologické procesy. To znamená, že tyto procesy v podnikovém manažerském účetnictví se stávají hlavními nákladovými body.

Efektivitu systému nákladového účetnictví ovlivňují kromě technologických vlastností i formy řízení, z nichž nejdůležitější jsou podle našeho názoru:

organizace práce a její výplata;

obchodní proces s vyrovnaným výnosem;

firemní marketing;

interakce různých obchodních procesů.

Tyto organizační vlastnosti vyžadují implementaci podnikového nákladového účetnictví pro oddělení (obchodní procesy). Zdá se nám, že je to dáno nejen potřebou získat včasné informace, kdy operativní řízení výrobních procesů, ale také s možností zvýšení osobního zájmu pracovníků v konkrétním procesu o zvýšení množství a kvality výrobků.

Pro operativní kontrolu a řízení má velký význam přesná včasná příprava a prezentace prvotních dokumentů, hlášení hmotně odpovědných osob v firemní účetnictví. Pro objektivní posouzení přínosu každého podnikového procesu ke konsolidované efektivitě podle druhu činnosti korporace by mělo manažerské účetnictví zajistit včasné a úplné zaúčtování produktů, správné posouzení jejich množství a kvality, oddělené účtování výstupů podle podnikových procesů , objektivita a spolehlivost údajů z prvotních dokladů a evidence účetnictví.

V ruských podmínkách lze při použití konceptů konsolidovaného účetnictví a výkaznictví vycházet ze skutečnosti, že hovoříme o integraci ukazatelů výkonnosti ekonomických subjektů obsažených v následujících formulářích výkaznictví:

výkaz zisku a ztráty;

výkaz peněžních toků.

Potřeba konsolidovaného výkaznictví se objevuje, když se v reálném ekonomickém životě vytvářejí struktury, například korporace propojené vzájemnou kapitálovou účastí nebo jinak. Objekty pro konsolidované výkaznictví vznikají z různých důvodů. Korporace získává další podnikatelské subjekty za účelem rozšíření svého podnikání, generování příjmů z investic, odstranění konkurentů nebo navázání úzkých formálních vztahů pro vzájemný prospěch.

Přítomnost konsolidovaného výkaznictví společnosti umožňuje zvýšit její finanční a socioekonomickou ovladatelnost, získat objektivní obraz o činnostech obecně a o každém obchodním procesu zvlášť a investovat zdroje do skutečně slibných oblastí.

Podstatou konsolidované účetní závěrky společnosti je, že:

a) nejde o vykazování právně samostatného ekonomického subjektu a má jasně vyjádřené analytické zaměření. Účelem takového hlášení není identifikovat zdanitelný příjem, ale získat hlavní myšlenka o činnostech obchodních procesů v rámci korporace;

b) proces konsolidace není prostým shrnutím stejnojmenných článků finanční výkaznictví firemní obchodní procesy. V procesu konsolidace jsou vyloučeny jakékoli vnitropodnikové finanční a obchodní transakce a v konsolidované účetní závěrce jsou vykázány pouze aktiva a závazky, výnosy a náklady z transakcí s třetími stranami.

Studie ukazují, že informace finanční a ekonomické povahy o výkonnosti korporace jako celku jsou nezbytné pro:

vnější řídící orgány - za účelem určení role a místa korporace v ekonomickém rozvoji státu a zejména regionu; zjišťování míry koincidence zájmů federálních, místních samospráv a korporací při realizaci ekonomických rozvojové programy deklarována korporací při její registraci, tedy zda je tato korporace vývojovým nástrojem průmyslová produkce v podmínkách strukturální restrukturalizace hospodářství státu nebo směr jeho činnosti podléhá změně nebo nápravě;

vnitřní spotřeba korporací - za účelem vytvoření společné efektivní podnikové strategie rozvoje a činností, zvýšení ovladatelnosti jejích účastníků, provádění jednotné, koordinované finanční, hospodářské a sociální politiky ze strany účastníků korporace;

informování široké veřejnosti, stávající a potenciální investoři o činnosti této korporace, což jim umožňuje posoudit částky, čas a rizika spojená s očekávanými příjmy, jakož i ekonomické zdroje korporace, její závazky, složení fondů a zdrojů, důvody jejich změn.

Konsolidovaná účetní závěrka tedy obsahuje informace charakterizující souhrn podnikových procesů fungujících v rámci jediné ekonomické strategie a podílejících se (v té či oné míře) na kapitálu druhé strany. Je to nezbytné pro každého, kdo má nebo zamýšlí mít podíl v této korporaci: investoři, věřitelé, dodavatelé, zákazníci, zaměstnanci, banky, státní úřady.

Tvorba finanční strategie v podnikovém řízení pojišťovny je prvořadým úkolem finančního řízení, zejména má velký význam v moderní podmínky vývoj trhu, charakterizovaný stále rostoucím nárůstem dohledu a kontroly nad činností společnosti a zejména jejími hospodářskými výsledky.

cílová corporate governance v širokém smyslu jde o proces hledání kompromisu mezi zájmy různých účastníků korporace, a to: mezi akcionáři a manažery, jednotlivými skupinami jednotlivců a korporacemi jako celkem. Systém corporate governance v pojišťovně zvyšuje zisk společnosti hledáním přístupu ke každému klientovi, usnadňuje papírování, překládající většinu dokumentů do elektronické podobě. Umožňuje také kompetentněji provádět pojišťovací činnost.

Pojišťovny jsou investiční institucí na finančním trhu. Jejich činnost je založena na licenci. Na dobře nastavené finanční strategii závisí nejen důvěra ve společnost ze strany kontrolních a dozorčích orgánů státu, ale i důvěra ze strany stávajících i potenciálních zákazníků do budoucna. Pojišťovací činnost je reprezentována vysokou mírou rizik a přílišnou nejistotou. Poskytuje ochranu před ekonomickými a přírodními riziky, přispívá ke zvýšení stability a spolehlivosti socioekonomického blahobytu země.

Ekonomické a finanční základy činnosti pojišťovací organizace se liší od jiných různých typů komerční aktivity. Rozdíly se týkají především tvorby finančního potenciálu a udržení finanční stability pojistitele. Dosažení finanční stability pojišťovny zajišťují následující ukazatele: výše splaceného základního kapitálu pojišťovny; velikost pojistných rezerv; systém zajištění pojistných sazeb; ziskové portfolio umístění pojistných rezerv a dalších ukazatelů.

Mezi zdroje financování pojišťovny patří pojistné a příjmy z investiční činnosti organizace. Vlastní fondy společnosti jsou tvořeny dvěma příjmovými kanály: z příspěvků zakladatelů az přijatých zisků. Je třeba poznamenat, že vlastní zdroje jsou osvobozeny od jakýchkoli externích závazků. Pro dosažení finanční stability pojistitele jsou stanoveny určité požadavky na výši schváleného kapitálu. Minimální výše splaceného základního kapitálu je 120 milionů rublů, výše minimálního základního kapitálu pro životní pojišťovny je 240 milionů rublů; profesionální zajistitelé mají částku 480 milionů rublů.Ve všech případech nesmí maximální odpovědnost za jedno riziko přesáhnout 10 % vlastních prostředků pojišťovny. Hlavním kritériem při posuzování finanční stability pojišťovny je dodržení velikosti spravedlnost výši závazků. Pojistitelé musí dodržovat normativní poměr mezi přijatými pojistnými závazky a aktivy. Aktiva – představují majetek pojistitele ve formě materiálu, dlouhodobého majetku, finančních investic a hotovosti. Závazky představují dluh pojistitele vůči právním a Jednotlivci. Zahrnují bankovní půjčky a úvěry, pojistné rezervy a jiné přitahované a vypůjčené finanční prostředky, vypořádací závazky pro zajišťovací operace a jiné závazky, rezervy na budoucí platby a výdaje.

Finanční strategie je obecný akční plán, jehož účelem je poskytnout korporaci hotovost. Zabývá se problematikou praxe a teorie finančního přerozdělování, jejich zajišťování, dále zajišťuje finanční stabilitu organizace v podmínky na trhuřízení. Finanční strategie organizace, zahrnuje: optimalizaci dlouhodobého majetku, rozdělení zisku, řízení kapitálu, daňovou správu, bezhotovostní platby, tržní politiku cenné papíry. Bez zohlednění ve finanční strategii může společnost zkrachovat.

Společnosti mohou vypracovat několik typů finančních strategií: obecnou, operativní finanční strategii a strategii pro realizaci jednotlivých strategických úkolů. Nejcelističtější je obecná finanční strategie. Zahrnuje několik provozních finančních strategií, ale zároveň nepůsobí jako jejich prostý součet. Obecná finanční strategie rozvíjí aktivity společnosti na dlouhou a předvídatelnou dobu.

Operativní finanční strategie organizace specifikuje obecnou strategii plánovanou na krátké časové období a realizuje část úkolů stanovených obecnou finanční strategií. Zpravidla se vyvíjí měsíc, čtvrtletí. Tato strategie je zaměřena na mobilizaci vnitřních rezerv a kontrolu využívání finančních prostředků.

Strategie pro dosažení soukromých cílů se zabývá zajištěním a realizací hlavního strategického cíle. Není to v rozporu s cíli obecné a operační strategie. Po stanovení a schválení celkové finanční strategie korporace, zvláštní jednotky v souladu se stavem finanční trh a v souladu se zvolenou strategií predikovat úvěr a investiční strategie korporací. Tento přístup umožňuje „řídit“ činnost oddělení v souladu s cíli korporace a pomáhá vedení firmy organizace plánovat rozvoj dalších oblastí činnosti, jak ukazuje obrázek 1.

Rýže. 1. Struktura finanční strategie podniku.

Složitost formování finanční strategie pojišťovny spočívá v obtížnosti identifikace finančních výsledků organizace. Finanční výsledek pojišťoven se v mnoha zemích zjišťuje tradičním způsobem porovnáním příjmů a výdajů za určité období. Tento přístup vychází ze standardů od státu při výpočtu hospodářského výsledku pro zdanění. Státní orgány založit předpisy, které upravují informace o náležitostech výpočtu základu daně. Zpráva o výsledcích pojišťovací organizace se předkládá ve formuláři hlášení a je přílohou rozvahy pojistitele, která je každoročně zveřejňována. Informace jsou přístupné všem zájemcům, což je spojeno se společensky významným charakterem pojistné ochrany.

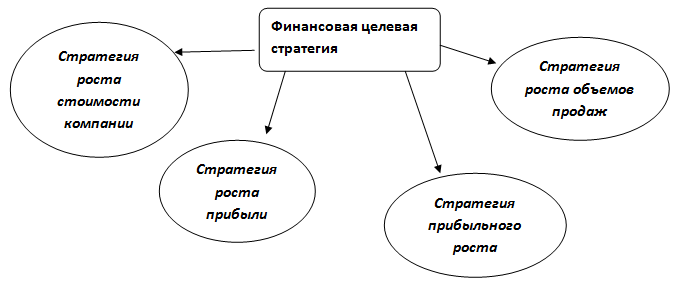

Finanční strategie ve svém obsahu v podnikovém řízení pojišťovny zahrnuje strategii finančního cíle a strategii finančních zdrojů.

Rýže. 2.Strategie finančního cíle pojišťovny.

Při tvorbě cílené finanční strategie je třeba vždy pamatovat a zohledňovat zájmy různých zainteresovaných skupin: akcionářů, zákazníků, vrcholových manažerů a personálu. Dále zvažte finanční strategii zdrojů.

Rýže. 3. Strategie finančních zdrojů podniku

Strategie finančních zdrojů závisí na finančních cílech společnosti a zdrojích financování. Strategie samofinancování zahrnuje investování určité části zisků obdržených společností do rozšíření podnikání. Mezi silné výhody takové strategie patří vybudování společnosti s jednotnými obchodními procesy a společné standardy a se společnou organizační kulturou. Výše uvedená strategie zahrnuje rozvoj určitých oblastí strategického plánu. Investiční finanční strategie je tvořena pomocí vypůjčených prostředků na trhu nebo akcionářů. Tato strategie předpokládá existenci investičního projektu, který slouží cílům cílových finančních ukazatelů plánu pojišťovny.

Investiční strategie se od strategie samofinancování liší tím, že finanční prostředky na rozvoj jsou alokovány na placeném základě. Nejpoužívanější klasické diskontování tok peněz. To zahrnuje realizaci takových fází, jako je realizace projektu a posouzení jeho proveditelnosti, stejně jako vypracování investičního projektu. Zisk v pojištění je obvykle posuzován ve dvou aspektech: zisk jako finanční výsledek a zisk v tarifech nebo standardní zisk. Normativní zisk při kalkulaci tarifu je již zahrnut v ceně pojistné služby. Je to odhadovaný zisk pojistitele, plánovaný pro určitý druh pojištění. Pojišťovací operace však nemusí vždy přinést očekávaný výsledek. Celková výše zisku podle druhu pojištění se zjistí porovnáním hrubých příjmů s výdaji. Při analýze finanční a ekonomické činnosti pojišťoven je zvláštní kategorií zisk z investiční činnosti korporace. Poskytované služby určují rozsáhlé investiční příležitosti pojistitele.

Ukazatele finanční aktivity pojišťovna jsou informace o pozadí pro obecné řízení. Jeho účelem je identifikovat „úzká místa“ podnikání a identifikovat oblasti, které zvyšují jeho ziskovost a efektivitu. Finanční strategie pojišťovny není statická, do značné míry závisí na situaci na finančním trhu a podléhá vlivu konkurence.

Rýže. 4. Etapy tvorby a realizace finanční strategie zajišťující konkurenceschopnost pojišťovny.

Existují čtyři typy finančních strategií definovaných dvěma faktory: první faktor ovlivňuje schopnost pojišťovací organizace zvýšit růst tržeb a financovat diferenciaci pojistných produktů; druhý faktor zvyšuje přípustný limit nákladů v pojišťovací organizaci.

První a druhá strategie jsou typické pro rychle se rozvíjející pojišťovací organizace, které se zaměřují na prodej diferencovaných pojistných produktů. Dochází ke generování přebytku finančních zdrojů a Pojišťovny může zvýšit povolené náklady.

Další dvě strategie využívají podfinancované pojišťovny k financování rychlého růstu tržeb. Toho je dosaženo zvýšením rozmanitosti typů pojistných produktů.

Volba finanční strategie je tedy složitý proces, který musí zohledňovat kritéria růstu prodeje diferencovaných pojistných produktů, výši nákladů akceptovatelných pro společnost. Finanční strategie se opírají především o soustavu finančních ukazatelů. Efektivita tvorby implementačních a finančních strategií jako celku závisí na gramotnosti jejich rozvoje, komplexním účetnictví a hodnocení vnitřních a vnějších faktorů, které ovlivňují úspěšné fungování pojišťovacích organizací.

Bibliografický seznam

- Blank, I. A. Finanční strategie korporace Text. / I. A. Blank. -K.: Nika-Tsentr, 2004. 720 s.

- Ulybina L.K. Metodologické aspekty strategie přiměřenosti vlastního kapitálu pojišťovací organizace v kontextu transformace trhu a globalizace / L.K. Ulybina // Finanční analýza: Problémy a řešení. 2012. č. 17 - S. 26-29.

- Základy pojišťovací činnosti: Učebnice / Ed. Ed. Prof. T.A. Fedorov. - M .: Nakladatelství BEK, 2005 - str. 634.

- Ulybina L.K. Investiční potenciál pojišťoven / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Ekonomické a sociálně-environmentální transformace v systému udržitelného rozvoje Oblast severního Kavkazu: materiály meziregionální. vědecko-praktické. conf. Bělorečensk, 2009. 0,4 s. (autor - 0,2 p.l.).

- Zákon Ruské federace ze dne 27. listopadu 1992 N 4015-1 (ve znění ze dne 28. listopadu 2015, ve znění ze dne 30. prosince 2015) „O organizaci pojišťovnictví v Ruská Federace“ (ve znění změn a doplňků s účinností od 09.02.2016). [Elektronický zdroj] // Režim přístupu https://www.consultant.ru/document/cons_doc_LAW_1307/

- Finanční strategie [Elektronický zdroj] // Režim přístupu http://www.consensus-audit.ru/

- OA Správa pojistných rezerv pojišťovacích organizací / OA Okořokova // Finanční analytika: problémy a řešení. - 2012. - č. 02. - S. 48-51.

- Zadykhaylo, D. V. Podnikový management: učebnice. příspěvek / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Finanční strategie pojišťovny / O. A. Okorokova // Bulletin of Adygeisky státní univerzita. Řada 5: Ekonomika. - 2011. - č. 3. - S. 29-36.

- Khalyapin A.A. Současný stav pojištění v Rusku / A. A. Khalyapin, Kh. I. Karimova // Ve sborníku: Vzorce a trendy utváření systému finančních a úvěrových vztahů. Sborník článků Mezinárodní vědecko-praktické konference. Výkonný redaktor: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Modely podnikového řízení. - K .: Nauk myslel, 2003. - S. 13-14

- Zhavoronkova, Yu.V. Hlavní fáze ve vývoji finanční strategie Elektronický zdroj. / Yu. V. Zhavoronkova // Režim přístupu http://www.rusnauka.com

- Ulybina L.K. Řízení vlastní kapitálové přiměřenosti a rizik pojistitelů / L.K. Ulybina, O.A. Okorokova // Polytematická síť elektronický deník Kubánská státní agrární univerzita ( Vědecký časopis KubGAU). [Elektronický zdroj]. Krasnodar: KubGAU, 2013. č. 85 (01). Režim přístupu: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (autor - 0,2 p.l.).

480 rublů. | 150 UAH | $7,5", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Práce - 480 rublů, doprava 10 minut 24 hodin denně, sedm dní v týdnu a svátky

Skačková Natalja Evgenievna Tvorba finanční strategie společnosti: Dis. ... bonbón. ekonomika Vědy: 08.00.10: Krasnodar, 2005 165 s. RSL OD, 61:05-8/3124

Úvod

Kapitola 1. Teoretické a metodologické základy pro tvorbu finanční strategie podniku 14

1.1. Korporace jako účastník finančních vztahů 14

1.2. Podstata finanční strategie podniku a faktory, které ji určují 28

1.3. Koncepce finanční strategie korporace.. 42

Kapitola 2. Mechanismus realizace finanční strategie podniku 59

2.1. Tvorba finančních zdrojů společnosti 59

2.2. Optimalizace kapitálové struktury korporace 74

Kapitola 3. Efektivita finanční strategie podniku 101

3.1 Tržní hodnota jako kritérium efektivnosti finanční strategie podniku 101

3.2. Podmínky efektivnosti finanční strategie podniku 114

3.3. Algoritmus řízení tržní hodnoty společnosti 131

Závěr 146

Seznam použitých zdrojů 154

Úvod do práce

Relevance výzkumného tématu. Konstrukční úprava ruská ekonomika Na pozadí probíhajícího procesu privatizace státních a komunální podniky se staly objektivním důvodem vzniku a rozvoje korporací. Postupná integrace ruských korporací do světové ekonomiky v kontextu zvyšující se složitosti tržního prostředí, internacionalizace finančního systému, globalizace kapitálových trhů aktualizuje problematiku formování strategické řízeníčinnosti korporací. Klíčovým směrem strategického řízení je jeho finanční složka, která je navržena tak, aby zajišťovala ekonomická účinnost a stabilita procesu reprodukce podnikového kapitálu, vzhledem k intenzitě a dynamice finančních vztahů světového ekonomického systému.

Potřeba vědeckého porozumění formování efektivní finanční strategie je dána procesem rozvoje ruských korporací v rámci transformace. tržní vztahy a rostoucí význam finanční strategie jako prvku přispívajícího k zapojení domácích společností do procesu přeshraničních kapitálových toků. S integrací ruského korporátního kapitálu do globální finanční systém formování finanční strategie korporace se stává důležitou aplikovanou oblastí ekonomické vědy.

V období počátečních tržních transformací tuzemské ekonomiky nebyla věnována patřičná pozornost strategickému aspektu činnosti korporací, problematika organizace efektivních finančních a ekonomických činností pokrývala operační a taktickou rovinu a maximalizace zisku byla považována za prioritu. finanční cíl fungování korporací. Pokračující procesy rozvoje akciového trhu, zintenzivnění fúzí a akvizic, rostoucí profesionalita akcionářů a investorů však vlastníky korporátních

kapitálu na kvalitativně novou úroveň volby účelu fungování – maximalizace hodnoty korporace. Spolu s rozšířením nákladového přístupu v praxi podnikového finančního řízení zůstávají jeho teoretické a metodologické základy nedostatečně rozvinuté a systematizované.

Rozličný teoretické aspekty formováním a rozvojem podnikových struktur, formováním strategického řízení podniků se zabývalo mnoho zahraničních i domácích vědců. Existuje několik kvalitativně odlišných úrovní vědeckého rozvoje tohoto problému.

Zásadní základy pro vznik a řízení právnických osob byly položeny v dílech I. Ansoffa, D. Bella, A. Burleyho, M. Webera, W. Gatese, R. Hilferdinga, R. Jacksona, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Problémy finančního řízení podniků se zabývají práce R. Ackoffa, V. Barda, F. Blacka, R. Braleyho, Y. Brighama, A. Denisova, D. Durana, I. Egereva, L. Igoniny, D Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Proces privatizace v Rusku vedl ke vzniku nových vědeckých poznatků domácích vědců věnujících se problémům formování podnikových struktur v ruské ekonomice (I. Balabanov, I. Belyaeva,

A. Bušev, A. Volodin, V. Gončarov, A. Župlev, T. Kašanina, O. Rodionová, O. Syroedová, V. Šejn). Finanční aspekty strategického řízení tuzemských firem se odrážejí v dílech A. Bandurina, V. Bocharova, G. Grefa, V. Guržieva, V. Efremova, V. Ivančenka, G. Kleinera,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Khominich. Systematickému studiu procesů tvorby finanční strategie podniků jako speciálních subjektů finančních vztahů přitom není věnována dostatečná pozornost, tento problém zůstává v mnoha ohledech nerozvinutý.

Podmínky pro transformaci trhu ruské ekonomiky určují studii teoretické základy formování finanční strategie společnosti pomocí moderních vědeckých přístupů, které zahrnují aktivnější začlenění konceptu tržní hodnoty do strategického finančního řízení společnosti. Vytvoření efektivního mechanismu pro tvorbu finanční strategie adekvátní cílům podniků v dynamickém tržním prostředí přispívá k jejich udržitelnému rozvoji, který odráží poptávku po takovém vývoji v tuzemské podnikové praxi.

Určený vědecký a praktický problém, který je zásadní svým významem pro rozvoj celého tuzemského podnikového sektoru a jeho interakci s ostatními sektory ekonomiky, by měl být řešen na základě souhrnu teoretických poznatků a nashromážděných praktických zkušeností, vč. mezinárodní. Tato okolnost určovala volbu účelu a cílů disertačního výzkumu.

Účel a cíle disertační práce. cílová

disertační rešerše má vypracovat teoretické základy pro formování finanční strategie podniku, poskytování

dosažení maximální tržní hodnoty a doložení účinného mechanismu pro realizaci finanční strategie společnosti v kontextu probíhajících transformací trhu a integrace ruské ekonomiky do světové ekonomiky. Realizace cíle si vyžádala řešení logicky souvisejících a důsledně realizovaných úkolů:

Objasnění pojmu „korporace“ jako účastník finančních vztahů;

Studium podstaty finanční strategie korporace a identifikace hlavních faktorů, které určují finanční strategii korporace v moderní ruské poměry;

Zdůvodnění koncepce finanční strategie korporace;

Vývoj mechanismu pro realizaci finanční strategie na základě objasnění funkcí financí podniku;

Stanovení souboru opatření k optimalizaci finanční struktury kapitálu podniku, zajištění efektivní implementace proces tvorby a využívání finančních zdrojů;

Stanovení kritéria účinnosti finanční strategie, které určuje objektivní hodnocení finančních a ekonomických aktivit korporace;

Vývoj algoritmu pro řízení tržní hodnoty korporace s cílem realizovat efektivní finanční strategii. Předmětem výzkumu jsou korporace jako účastníci

finanční vztahy, které tvoří finanční strategii v podmínkách tržních transformací ruské ekonomiky.

Předmětem rešerše disertační práce jsou finanční vztahy, které vznikají v procesu utváření finanční strategie ruských korporací, v kontextu transformací trhu, transformace domácí ekonomiky a přizpůsobování praktik corporate governance požadavkům vyspělých korporací. kapitálové trhy moderního světového ekonomického systému.

Teoretická a metodologická východiska disertační práce

posloužily základní koncepty prezentované v dílech zahraničních i domácích vědců, kteří implementují keynesiánské, neoklasické, institucionální přístupy k analýze problémů utváření a rozvoje podnikových finančních vztahů v tranzitivní ekonomice. V průběhu studie byla použita ustanovení teorií transakční náklady, hodnota investice, portfoliové investice, kapitálová struktura, řízení hodnoty podniku.

Instrumentální a metodický aparát práce. V procesu studia finanční strategie společnosti, obecné vědecké

metody poznávání (dialektické, systémově funkční, komplexní, institucionální), i soukromé metodologické prostředky ekonomický vývoj(finanční, investiční, ekonomické a matematické, statistické analýzy, ekonomické a statistické seskupení, expertní posudky, prognózování, modelování ekonomických jevů).

Informačním a empirickým podkladem pro výzkum disertační práce byla ruská a zahraniční monografická literatura, publikace v periodikách, nařízení ministerstev a resortů Ruské federace, statistické materiály. Federální služba státní statistiky, materiály podnikových struktur, informační zdroje"Internet". V průběhu studia byla studována obecná i odborná literatura, legislativní a další předpisy, vývoj domácích i zahraničních vědců v oblasti fungování podnikových struktur. Byly také použity vlastní analytické výsledky žadatele publikované ve vědeckých časopisech.

Pracovní hypotézou dizertační rešerše je navrhnout a zdůvodnit systém opatření, podle kterých by vytvoření efektivní finanční strategie korporace v podmínkách tržních transformací a posílení integrace ruské ekonomiky do světového ekonomika znamená orientaci na dosažení maximální tržní hodnoty korporace; Řízení tržní hodnoty se provádí ovlivňováním finančních faktorů, které ji tvoří.

1 Hlavní ustanovení rešerše disertační práce předložené k obhajobě:

1. Transformace ruského tržního systému posloužila jako základ pro vznik a rozvoj korporací. Korporace jako subjekt finančních vztahů vystupuje jako forma organizace podnikatelská činnost, na základě sdružování kapitálu vyjádřeného v cenných papírech, které jsou volně pohyblivé na akciovém trhu; prioritním cílem korporace je maximalizace tržní hodnoty; v rámci organizační struktury korporace je umístěno rozdělení vlastnických a řídících funkcí.

2. Finanční strategie je definování prioritních cílů a systém opatření k jejich dosažení v oblasti tvorby finančních zdrojů, optimalizace jejich struktury a efektivního využití, odpovídající obecné koncepci rozvoje podniku a zajištění jeho implementace. Finanční strategie korporace je určována působením komplexu vzájemně souvisejících faktorů: makroekonomických faktorů (úroveň rozvoje a podmínky finančního trhu, mechanismy státní regulacečinnosti podnikových struktur); mezoekonomické faktory (sektorové a regionální); mikroekonomické faktory (možnost přilákání finančních zdrojů na trhu, úroveň kvalifikace finančního managementu a jeho schopnost organizovat efektivní finanční politiku atd.). Prognózování trendů změn a regulace těchto faktorů vytváří základ pro rozvoj efektivní finanční strategie, která je adekvátní stavu vnitřního i vnějšího podnikového prostředí.

3. Analýza moderní přístupy k volbě účelu fungování podniku (teorie agenturních vztahů, teorie transakčních nákladů, teorie portfolia, teorie kapitálové struktury, teorie podnikového hodnotového managementu) a kombinace jejich zdrojů v vztah ke společnosti umožňují vyčlenit maximalizaci tržní hodnoty jako prioritní cíl finanční strategie. Dosažení tohoto cíle je založeno na realizaci finanční strategie podniku prostřednictvím realizace funkcí hospodaření podniku (tvorba finančních zdrojů; optimalizace finanční struktury kapitálu; využití finančních zdrojů).

4. Studium vědeckých přístupů k analýze závislosti nákladů kapitálu na jeho struktuře nám umožňuje stanovit soubor opatření zaměřených na optimalizaci kapitálové struktury korporace, který zahrnuje: retrospektivní analýzu korelace struktury indikátory

kapitál s výší peněžních toků generovaných korporací; faktorová analýza kapitálová struktura (podmínky na finančním trhu, odvětvové rysy fungování korporace, etapa životní cyklus, míra ziskovosti provozní činnosti, struktura aktiv, stabilita tržeb, míra daňového zatížení); stanovení přípustné hodnoty nákladů kapitálu.

5. Klíčové směry mechanismu realizace finanční strategie podniků jsou určeny funkcemi financí podniku: tvorba finančních zdrojů, optimalizace jejich struktury a efektivní využití. Analýza finančních strategií korporací v ruském telekomunikačním průmyslu naznačuje formování trendu dominance vypůjčených zdrojů ve složení finančních zdrojů, agresivního nárůstu investic, nárůstu asymetrie ziskovosti a destabilizace. finanční situaci. Výsledkem realizace této strategie je nízká kapitalizace korporací, která neodpovídá úrovni „faire value“ (fair value).

6. Akciový trh, který se v Rusku rozvinul kvůli specifikům, které spočívají v nedokončenosti procesu formování právního rámce, absenci masového trhu s akciemi otevřených akciových společností a spekulativní povaze trhu cenných papírů, neodráží skutečnou tržní hodnotu korporací. V tomto ohledu je vhodné stanovit přiměřenou tržní hodnotu na základě metodických nástrojů pro posouzení tržní hodnoty společnosti, která existuje v odborné praxi globálních oceňovacích činností.

7. Studium přístupů k formování efektivního mechanismu corporate governance v současné fázi vývoje ruského tržního hospodářství nám umožňuje identifikovat řadu základních podmínek pro efektivitu finanční strategie korporace: právní podporu, sestávající při vypracovávání a přijímání nezbytných rámcových zákonů a podzákonných předpisů, jakož i jejich účinného prosazování; účinný mechanismus pro vnitropodnikovou činnost

řízení; informační otevřenost zaměřená na zvýšení profesionální úroveň interakce společnosti s akcionáři, investory a dalšími účastníky finančních vztahů.

8. Studie vývoje paradigmatu pro stanovení hodnoty korporace umožnila vyčlenit jako výsledný ukazatel efektivnosti finanční strategie - ekonomickou přidanou hodnotu - Economic Value Added (EVA), korelace finanční faktory což (návratnost vloženého kapitálu - ROI, vážené průměrné náklady na kapitál podniku - WACC), je souborem skládajícím se ze dvou oborů: z oblasti tvorby ekonomicky přidané hodnoty a z oblasti ztráty ekonomicky přidané hodnoty.

9. Proces tvorby hodnoty vyjadřuje funkční závislost dvou proměnných: korelace vážených průměrných nákladů a návratnosti vloženého kapitálu; etapy životního cyklu korporace. Odlišná kombinace uvedených proměnných umožnila žadateli sestavit konečnou matici finančních strategií pro řízení hodnoty korporace. Podle toho, jak jsou klíčové finanční faktory korelovány v jednotlivých fázích životního cyklu, byly strategie rozděleny do tří skupin: finanční strategie pro vytváření hodnoty podniku; finanční strategie k udržení hodnoty korporace; firemní odpisové finanční strategie.

Vědecká novinka disertační práce spočívá ve zdůvodnění teoretických základů pro vytvoření efektivní finanční strategie zaměřené na maximalizaci tržní hodnoty korporace a praktického rozvoje efektivního mechanismu řízení tržní hodnoty korporace prostřednictvím ovlivnění klíčových finančních faktorů, které jej tvoří, s přihlédnutím ke zvláštnostem tohoto procesu v ruských podmínkách. Prvky vědecké novosti jsou následující:

Byl objasněn pojem „korporace“ jako účastník finančních vztahů (forma obchodní organizace založená na

sdružování kapitálu, vyjádřeného v cenných papírech, které jsou ve volném oběhu na burze, vyznačující se oddělením vlastnických a řídících funkcí), se odhaluje směr fungování tohoto ekonomického subjektu, spočívající v přechodu od maximalizace zisku v souladu s neoklasickým chápáním účelu činnosti podniku k maximalizaci tržní hodnoty adekvátní teorie podnikového hodnotového managementu;

Na základě objasnění funkcí financí korporace je odhalena podstata finanční strategie korporace, kterou je definování prioritních cílů a systém opatření k jejich dosažení v oblasti tvorby finančních zdrojů. , optimalizace jejich struktury a efektivní využití, odpovídající obecné koncepci rozvoje korporace a zajištění její realizace;

Koncepce finanční strategie korporace jako systému vzájemně souvisejících a podřízených prvků (cíl, cíle, principy, mechanismus realizace, hodnocení výkonnosti) je opodstatněná, zaměřená na maximalizaci tržní hodnoty korporace;

Vzor pro formaci optimální struktura kapitálu korporace, který zahrnuje: analýzu dynamiky korelace ukazatelů kapitálové struktury s hodnotou cash flow generovaného korporací; analýza faktorů ovlivňujících strukturu kapitálu; stanovení přípustné hodnoty nákladů kapitálu;

Byl vytvořen algoritmus pro řízení tržní hodnoty korporace, který zahrnuje: posouzení tržní hodnoty korporace, výběr klíčových finančních faktorů, analýzu vlivu klíčových finančních faktorů na hodnotu korporace, optimalizaci klíčových finanční faktory; implementace algoritmu řízení tržní hodnoty pomáhá zajistit efektivitu finanční strategie, která spočívá v maximalizaci tržní hodnoty podniku.

Teoretický význam studie je dán rozvojem teoretických základů pro tvorbu finanční strategie zaměřené na maximalizaci tržní hodnoty podniku v kontextu tržních transformací v ruské ekonomice. Teoretické závěry a výsledky studia role korporace jako účastníka finančních vztahů na mikro-, mezo- a makroekonomické úrovni, konstrukce procesu utváření a mechanismu realizace finanční strategie a její strukturování mohou být slouží k dalšímu objasnění a systematizaci vědeckých pohledů v oblasti firemních finančních vztahů.

Praktický význam disertační rešerše spočívá v tom, že navržená praktické rady mohou být použity ruskými korporacemi k vytvoření finanční strategie a vybudování efektivního mechanismu pro strategické řízení hodnoty korporace v kontextu rozvoje ruské tržní ekonomiky.

Samostatné výsledky disertační rešerše lze využít pro zlepšení struktury, obsahu a metod výuky takových oborů vysokoškolského vzdělávání, jako jsou: "Finanční řízení podniků", "Strategický management", " Finanční řízení“, „Finanční strategie společností“.

Schválení práce. Hlavní ustanovení, teoretické a praktické závěry formulované ve výzkumu disertační práce byly referovány na mezinárodních, celoruských a regionálních vědecko-praktických konferencích, vědecko-praktických seminářích: Mezinárodní seminář „Alternativy pro ekonomický růst v Rusku“ (Soči, 2003); První regionální vědecká a praktická konference „Hospodářství regionu Severního Kavkazu na cestě k udržitelnému rozvoji v tržních podmínkách“ (Krasnodar, 2003); XI, XII vědecké a praktické konference "Science of the Kuban" (Krasnodar, 2003-2004); XIII. Všeruská vědecká konference o ekonomii "Globalizace a problémy hospodářského rozvoje Ruska"

(Krasnodar, 2003); Meziuniverzitní vědecká a praktická konference mladých vědců (Krasnodar, 2004).

Výsledky studie jsou uvedeny v 9 tištěná díla s celkovým objemem 2,7 pb, příspěvek autora - 2,4 p.

Struktura práce. Struktura disertační práce odráží logiku a specifičnost autorova přístupu ke studiu problému. Disertační práce se skládá z úvodu, tří kapitol včetně devíti odstavců, závěru, seznamu literatury, který obsahuje 174 titulů. Práce je prezentována na 165 stranách hlavního textu, obsahuje 28 tabulek, 14 obrázků.

Korporace jako účastník finančních vztahů

Korporace je formou finančního a průmyslového sdružení, typickou pro země s rozvinutou tržní ekonomikou. Zároveň v kontextu globalizace světového ekonomického prostoru volně fungují firemní struktury ekonomické systémy různé úrovně rozvoje.

Korporace dominují ostatním podnikatelským subjektům a jsou nejaktivnějšími účastníky finančních vztahů. Podle odborníků v moderním světě existuje asi 40 tisíc podnikových struktur, které zahrnují přibližně 180 tisíc poboček ve 150 zemích. Koncentrují až 50 % průmyslové výroby a obchodu ve vyspělých zemích, asi 80 % všech patentů a licencí na nejnovější technologie, technologie a know-how. Podle Organizace spojených národů v roce 2003 100 největších amerických korporací, z nichž každá zahrnuje podniky ve 25 průmyslových odvětvích, představovalo až 60 % HNP USA, 45 % zaměstnanců, 60 % hrubých investic. Zatímco světový ekonomický systém je založen na velkých a supervelkých organizační struktury, moderní ruské korporace procházejí obdobím formování.

Je zřejmé, že vědecký přístup vyžaduje jasnou definici použitých pojmů. Podívejme se na hlavní přístupy k definici „korporace“ a vyzdvihněme její podstatné vlastnosti. Nejúplnější definici korporace lze nalézt ve Velkém obchodním slovníku1: „Korporace je forma obchodní organizace, která je rozšířená v zemích s rozvinutou tržní ekonomikou a umožňuje sdílené vlastnictví, právní status a koncentraci manažerských funkcí v rukou horní vrstva profesionálních manažerů (manažerů), najatých pracovníků“. Je třeba zdůraznit, že v rámci globální ekonomické integrace není úroveň ekonomického rozvoje faktorem omezujícím fungování mezinárodních korporací, které působí v méně rozvinutých ekonomikách.

Je třeba poznamenat, že řada ruských ekonomů ve většině případů klade rovné znaménko mezi korporaci a akciovou společnost, přičemž používá pojem „korporace“ k označení skutečnosti oddělení vlastnictví kapitálu od manažerské funkce. . Takže, R.G. Yemtsov chápe korporaci jako formu obchodní organizace, ve které jsou vlastnictví a řízení od sebe jasně odděleny. Kategorie " Akciová společnost» autor uvádí jako druhé označení korporace1. V.P. Gruzínci se zase vyznačují pojmy „akciová společnost“ a „korporace“. Pod akciovou společností vědec rozumí organizační forma, ve které základní kapitál je rozdělena na určitý počet akcií a korporace je akciová společnost, která spojuje aktivity několika firem za účelem dosažení společných cílů nebo ochrany privilegií. Pojem „korporace“ se tedy používá k označení komplexní povahy organizace, která funguje na základě společného vlastnictví, společného stanovování cílů a ochrany privilegií.

Tvorba finančních zdrojů korporace

V ekonomická literatura neexistuje jednotný přístup k definici pojmu „finanční zdroje“. Většina autorů posuzuje finanční zdroje z pohledu podniku, aniž by tomu věnovali pozornost organizační forma společnosti. Podnik má však díky svým podstatným vlastnostem specifické možnosti pro tvorbu finančních zdrojů, které je třeba identifikovat.

Podívejme se na hlavní přístupy k definici pojmu „finanční zdroje“ podniku a zhodnoťme je z pozice korporace. Takže L.N. Pavlova definuje finanční zdroje jako vlastní zdroje financování rozšířené reprodukce, které zůstávají podniku po realizaci k dispozici. krátkodobé závazky o platebním styku a zúčtování1. Je třeba poznamenat, že jen málo podniků působících ve stabilní ekonomice se může spolehnout na vlastní zdroje financování, přičemž většina z nich je nucena využívat i zdroje vypůjčené a vypůjčené.

Podle P.A. Petrova: "Finanční zdroje jsou souborem vlastních, přitahovaných a vypůjčených prostředků nezbytných pro normální fungování finančního mechanismu podniku." Navzdory kompletnímu výčtu zdrojů – „celkem vlastních, vypůjčených a vypůjčených prostředků“ autor omezuje jejich možnosti výhradně na „normální fungování“. Za zdroj rozšířené reprodukce, přesahující rámec „běžného financování“ je nepochybně nutné považovat i finanční zdroje pro všechny podniky bez ohledu na jejich organizační formu.

Podle E.G. Guseva, finanční zdroje společnosti jsou souborem prostředků ve formě výnosů a externích příjmů určených k plnění finančních závazků a vynaložení nákladů na zajištění rozšířené reprodukce. Ani tato definice není bez úskalí, kterým je vyloučení kapitálu ze zdrojů finančních zdrojů, přičemž je základem pro jejich tvorbu.

Podle žalobkyně nejúplnější definici navrhl M.V. Romanovského, „finanční zdroje podniku jsou všechny zdroje finančních prostředků nashromážděných podnikem k vytvoření aktiv, která potřebuje k provádění všech druhů činností, a to jak na úkor vlastních příjmů, úspor a kapitálu, tak na úkor náklady na různé druhy příjmů“. Důstojnost tato definice spočívá jak v tom, že je pokryta celá škála zdrojů finančních prostředků, tak v tom, že jsou naznačeny směry jejich použití.

Na základě studia přístupů ke stanovení finančních zdrojů podniku zformulujeme definici finančních zdrojů podniku. Zdá se, že finanční zdroje korporace lze definovat jako všechny zdroje finančních prostředků (vlastní, vypůjčené i přitažené) určené k následné obsluze finančních vztahů korporace. Jako specifickou charakteristiku finančních zdrojů korporace označujeme následující, právnické osoby disponují unikátním nástrojem pro získávání finančních zdrojů - tím je emise a umístění cenných papírů prostřednictvím burzy.

Tržní hodnota jako kritérium efektivnosti finanční strategie podniku

Ruští a zahraniční vědci věnují velkou pozornost studiu otázek souvisejících s určováním efektivnosti finančních aktivit podniků. V dílech řady domácích ekonomů (L.T. Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet) se tedy pojem „efektivita“ používá v souvislosti se studiem finančních a ekonomických aktivit podniku založeného o datech výkaznictví managementu, která umožňuje posoudit jejich dopad produkční ukazatele, jako je produktivita kapitálu, produktivita zdrojů, produktivita materiálu atd.

O.V. Efimov a M.N. Kreinin identifikoval další přístup, ve kterém je efektivita považována za nástroj finanční analýza, kde hlavní roli hrají ukazatele rentability a obratu.

Podle V.V. Kovaleva, hodnocení efektivnosti současných činností podnikatelské činnosti podniku je kombinací tří složek: posouzení stupně realizace plánu podle hlavních ukazatelů a analýza odchylek; posouzení a zajištění přijatelné míry navyšování objemu finančních a ekonomických činností; posouzení míry efektivnosti využívání finančních prostředků obchodní organizace, analýza zisku a ziskovosti. Pojem „efektivita“ je autorem definován jako „relativní ukazatel, který měří dosažený efekt s náklady nebo zdroji použitými k dosažení efektu“1. Jako efekt je uvažován absolutní ukazatel výkonnosti, pro podnik je tímto ukazatelem zisk.

Pojem „efektivita“ je studován i mezi zahraničními vědci. K. Walsh tedy zvažuje účinnost prostřednictvím ukazatelů velikosti celková aktiva, rentabilita čistých aktiv a rentabilita vloženého kapitálu1.

R. Kaplan ve svém díle „Systém vyvážená výsledková karta» kriticky posuzuje přístup pouze zjišťování efektivnosti činnosti organizace finanční ukazatele, a navrhuje studovat fungování společnosti podle čtyř kritérií: finanční, vztahy se zákazníky, interní obchodní procesy a školení, rozvoj zaměstnanců. Zároveň podotýkáme, že autor hodnotí blok „finanční aktivita“ na základě dvou ukazatelů: návratnosti investic a přidané hodnoty podniku.

Analýza zdrojů vědecké literatury nám umožňuje dospět k závěru, že efektivita koreluje s účelem podniku. V tomto ohledu je třeba porovnat efektivitu finanční strategie s mírou maximalizace tržní hodnoty korporace, tzn. s dynamikou „tržní hodnoty“.

ÚVOD

K dosažení cílů společnosti je potřeba finanční strategie. Při jeho vývoji jsou možné různé možnosti, ale pro kteroukoli z nich bude nutné určit plánovací období, nastínit hlavní finanční cíle a způsoby, jak jich dosáhnout. Neméně důležitá je kontrola implementace strategie, která umožňuje vyhodnotit efektivitu činností společnosti, identifikovat odchylky od plánovaného výsledku a upravit strategii pro následující období:

- správa oběžných aktiv a závazků;

-správa vypůjčených prostředků;

- řízení běžných nákladů, prodeje výrobků a zisků;

Finanční strategie je hlavním akčním plánem, který má podniku poskytnout finanční prostředky a spravovat je.

Finanční strategie každého podniku zahrnuje následující prvky:

-analýza a hodnocení finančního a ekonomického stavu podniku;

-vývoj účetní a daňové politiky;

-hlavní řízení kapitálu a odpisová politika;

-dividendová a investiční politika;

-hodnocení úspěchů společnosti a její tržní hodnoty.

Finanční strategií se rozumí soubor zásad a pravidel, které určují finanční toky podniku, hranice finančních rizik, ale i finanční cíle formulované v určitém souboru ukazatelů a pravidel pro jejich utváření.

Finanční strategie úzce souvisí se strategií rozvoje společnosti.

Protože cílem každého podnikání je zisk, každá strategie by měla být zaměřena na finanční úspěch. Jakékoli akce a strategie používané v podniku musí vést ke změnám ve finanční složce, jinak tyto akce nedávají smysl. Finance jsou servisní funkcí a finanční strategie bude do značné míry záviset na marketingové strategii společnosti.

Strategie se obvykle začnou vyvíjet, když se dramaticky změní vnější podmínky pro podnikání, nebo když množství vnitřních rozporů a nesrovnalostí v podnikových procesech vede k uvědomění si potřeby kvalitativních změn Vývoj finanční strategie podniku zahrnuje několik hlavních etapy. Nejprve je nutné určit dobu platnosti strategie, cíle finanční činnosti, k formování finanční politiku a podrobně popište finanční výkonnost podle období implementace strategie.

Přítomnost finanční strategie má pozitivní vliv na výkonnost podniku... Majitelé dávají jasně najevo, co chtějí, a manažeři - co mohou. Sníží se počet finančních konfliktů a zvýší se finanční výsledek.

Pokud má tedy firma finanční strategii, určitě se stává lépe ovladatelnou pro management a transparentní pro vlastníky, pružnější v reakci na změny v podnikatelském prostředí a interních procesech.

Pojem finanční strategie a její role v rozvoji podniku

Při tvorbě finanční strategie je nutné zohlednit dynamiku makroekonomických procesů, trendy ve vývoji domácích finančních trhů a možnosti diverzifikace činnosti podniku.

finanční strategie,hlavní úkol který má dosáhnout plné soběstačnosti a nezávislosti podniku, je založen na určitých principech organizace a zahrnuje:

- aktuální a dlouhodobé finanční plánování, které do budoucna určuje veškeré příjmy podnikových prostředků a hlavní směry jejich vynakládání;

- centralizace finančních zdrojů, zajištění pružnosti finančních zdrojů, jejich koncentrace v hlavních oblastech výrobní a ekonomické činnosti;

- vytváření finančních rezerv, které zajišťují stabilní provoz podniku při možných výkyvech tržních podmínek;

- bezpodmínečné plnění finančních závazků vůči společníkům;

- vývoj účetní, finanční a odpisové politiky podniku;

- organizace a vedení finančního účetnictví podniku a segmentů podnikání na základě stávajících standardů;

- sestavení účetní závěrky za podnik a obchodní segmenty v souladu s platnými pravidly a předpisy v souladu s požadavky norem;

- finanční analýza činnosti podniku a jeho segmentů (prioritní ekonomické a geografické segmenty, ostatní segmenty ve složení nealokovaných položek);

- finanční kontrola podniku a všech jeho segmentů.

Pokrytí všech forem finanční činnosti podniku, a to: optimalizace hlavních a pracovní kapitál, tvorba a rozdělování zisků, peněžní kalkulace a investiční politika, finanční strategie zkoumá objektivní ekonomické zákonitosti tržních vztahů, rozvíjí formy a metody přežití a rozvoje v nových podmínkách.

Finanční strategie zahrnuje způsoby a praxi tvorby finančních zdrojů, jejich plánování a zajištění finanční stability podniku. Finanční strategie počítá s definováním dlouhodobých cílů finanční činnosti a volbou nejúčinnějších způsobů jejich dosažení. Cíle finanční strategie by měly být podřízeny obecné strategii rozvoje ekonomiky a měly by směřovat k maximalizaci zisku a tržní hodnoty podniku.

V procesu tvorby finanční strategie je zvláštní pozornost věnována výrobě konkurenceschopných produktů, mobilizaci vnitřních zdrojů, maximálnímu snižování výrobních nákladů, tvorbě a rozdělování zisků, efektivnímu využívání kapitálu atd.

Zvážení rizikových faktorů má pro tvorbu finanční strategie velký význam. Finanční strategie je vypracována s ohledem na riziko nesplácení, inflačních výkyvů a finančního trhu.

Strategie hospodářského rozvoje je soubor hlavních cílů a hlavních prostředků k jejich dosažení. Strategické plánování je jednotný způsob předpovídání budoucích příležitostí, který pomáhá vyjasnit nejvhodnější postup. Analýza aktuálních hodnot parametrů a jejich předpověď umožňuje formulovat strategické zaměření – prioritní oblast, na kterou je nutné soustředit pozornost a zdroje. Rozsah priorit podniku by měl být omezen, protože současná realizace několika strategických cílů je skutečně nemožná..

S přihlédnutím k rizikovým faktorům a nejistotě vývoje vnějšího prostředí je téměř nemožné zvolit jednotnou strategii rozvoje.

Složitost vypracování strategie je velmi důležitá, protože každá alternativní možnost poskytuje analýzu všech otázek jejího finančního, zdrojového a organizačního zabezpečení bez výjimky, definice a koordinace času a kvantitativní parametry. Alokace zdrojů k dosažení pouze konkrétního cíle zaručuje stabilitu realizace strategie, i když omezuje možnost manévrování.

finanční strategie je obecný plánčinnosti podniku, zahrnující tvorbu financí a jejich plánování pro zajištění finanční stability podniku a zahrnuje:

- plánování, účetnictví, analýza a kontrola finanční situace;

- optimalizace fixního a pracovního kapitálu;

- rozdělení zisku.

Finanční strategie podniku zajišťuje:

- tvorba a efektivní využívání finančních zdrojů;

- identifikace nejefektivnějších oblastí investic a koncentrace finančních zdrojů v těchto oblastech;

- soulad finančních opatření s ekonomickým stavem a materiálními možnostmi podniku;

-určení hlavní hrozby ze strany konkurentů, správný výběr směrů finančních akcí a manévrování k dosažení výhody nad konkurenty;

- Tvorba a příprava strategických rezerv;

- hodnocení a postupné dosahování cílů.

Úkoly finanční strategie:

-určení způsobů úspěšného využití finančních příležitostí;

-určení budoucích finančních vztahů podniku se třetími stranami

-finanční podpora provozní a investiční činnosti;

- studium ekonomických a finančních možností potenciálních konkurentů, vývoj a realizace opatření k zajištění finanční stability.

Tvorba a implementace finanční strategie jako základu pro finanční plánování podniku je založena na použití nástrojů:

- finanční řízení - finanční analýza, rozpočtování, finanční kontrola;

- trh finančních služeb - faktoring, pojištění, leasing.

Finanční plánování je hlavní formou realizace hlavních cílů podniku. Dlouhodobé plánování je důležitou součástí finanční strategie podniku a zahrnuje vývoj a prognózování jeho finančních aktivit.

Vypracování finanční strategie je součástí celkové strategie hospodářského rozvoje, a proto musí být v souladu s jejími cíli a směry. Finanční strategie má zase významný vliv na celkovou ekonomickou strategii podniku, neboť změna situace na makroúrovni i na finančním trhu je důvodem k úpravě nejen finanční, ale i obecné strategie. rozvoj podnikání.

etapy vývoje finanční strategie

Rozvoj finanční strategie podniku je založen na principech nového systému řízení strategického řízení. Mezi hlavní z těchto principů, které zajišťují přípravu a přijímání strategických finančních rozhodnutí v procesu rozvoje finanční strategie podniku, patří:

Pojetí podniku jako otevřeného socioekonomického systému schopného sebeorganizace. Tento princip strategického řízení spočívá v tom, že při vytváření finanční strategie je podnik považován za určitý systém, zcela otevřený aktivní interakci s faktory prostředí. V procesu takové interakce má podnik tu vlastnost, že si pořídí odpovídající prostorové, časové popř funkční struktura bez specifického vnějšího vlivu v ekonomice tržního typu, za což se považuje její schopnost sebeorganizace. Otevřenost podniku jako socioekonomického systému a jeho schopnost sebeorganizace umožňuje poskytovat kvalitativně odlišnou úroveň utváření jeho finanční strategie.

Účtování základních strategií provozní činnosti podniku. V rámci celkové strategie hospodářského rozvoje podniku, která zajišťuje především rozvoj provozní činnosti, je jí podřízena finanční strategie. Proto musí být v souladu se strategickými cíli a směry provozní činnosti podniku. Finanční strategie je považována za jeden z hlavních faktorů pro zajištění efektivního rozvoje podniku v souladu s podnikovou strategií, kterou si zvolil.

Nicméně, samotná finanční strategie má významný vliv na formování strategického rozvoje provozní činnosti podniku. Důvodem je skutečnost, že hlavní cíle operativní strategie - zajištění vysokých temp prodeje výrobků, růst provozního zisku a zvýšení konkurenční pozice podniku jsou spojeny s vývojovými trendy relevantního výrobkového trhu (spotřebitelské či výrobní faktory ). Pokud se trendy ve vývoji komoditních a finančních trhů (v těch segmentech, kde společnost působí), nebudou shodovat, může nastat situace, kdy strategické cíle rozvoje provozní činnosti společnosti nelze z finančních důvodů realizovat. V tomto případě je provozní strategie podniku odpovídajícím způsobem upravena.

Celou řadu provozních strategií, jejichž implementace je navržena tak, aby zajistila finanční aktivity podniku, lze zredukovat na tyto základní typy:

Omezený (nebo koncentrovaný) růst. Tento typ provozní strategie využívají podniky se stabilním sortimentem a výrobními technologiemi, které nejsou snadno ovlivněny technologickými změnami. Volba takové strategie je možná v podmínkách relativně slabých výkyvů na trhu komodit a stabilní konkurenční pozice podniku. Hlavní typy této základní strategie jsou: strategie posílení konkurenční pozice; strategie expanze trhu; strategie zlepšování produktu. V souladu s tím je finanční strategie podniku v těchto podmínkách zaměřena především na efektivní zajišťování reprodukčních procesů a růstu majetku, zajišťujícího omezené zvýšení výroby a tržeb. Strategické změny finanční aktivity jsou v tomto případě omezeny na minimum.

Zrychlený (integrovaný nebo diferencovaný) růst. Tento typ operační strategie volí zpravidla podniky, které jsou v raných fázích svého životního cyklu, stejně jako v dynamicky se rozvíjejících odvětvích pod vlivem technologického pokroku. Hlavní typy této základní strategie jsou: strategie vertikální integrace; strategie zpětné integrace; strategie horizontální diverzifikace; strategie diverzifikace konglomerátu.

Snížení (nebo zmenšení). Tuto provozní strategii nejčastěji volí podniky v posledních fázích svého životního cyklu a také ve fázi finanční krize. Je založen na principu „odříznutí přebytku“, který zajišťuje snížení objemu a sortimentu produktů, stažení z určitých segmentů trhu atd. Hlavní typy této základní strategie jsou: strategie redukce struktury; strategie snižování nákladů; strategie „sklizně“; eliminační strategie. Finanční strategie podniku je v těchto podmínkách navržena tak, aby byla zajištěna efektivní deinvestice a vysoká flexibilita využití uvolněného kapitálu s cílem zajistit další finanční stabilizaci.

Kombinace (nebo kombinace). Taková provozní strategie podniku integruje uvažované různé typy soukromých strategií jednotlivých strategických obchodních zón nebo strategických obchodních jednotek. Tato strategie je typická pro největší podniky (organizace) s širokou průmyslovou a regionální diverzifikací provozu.

Primární zaměření na podnikatelský styl strategického finančního řízení. Finanční řízení podniku ve strategické perspektivě se vyznačuje přírůstkovým nebo podnikatelským stylem.

Základem inkrementálního stylu strategického finančního řízení je stanovení strategických cílů na základě dosažené úrovně finanční aktivity s minimalizací alternativnosti strategických finančních rozhodnutí. Zásadní změny ve směrech a formách finanční činnosti jsou prováděny pouze jako reakce na změny v provozní strategii podniku. Tento styl strategického finančního řízení je obvykle typický pro podniky, které dosáhly fáze zralosti svého životního cyklu.

Základem podnikatelského stylu strategického finančního řízení je aktivní hledání efektivních manažerských rozhodnutí ve všech oblastech a formách finanční činnosti. Tento styl finančního řízení je spojen s neustálou proměnou směrů, forem a metod finančních činností až k dosažení stanovených strategických cílů s přihlédnutím k měnícím se faktorům prostředí.

Identifikace dominantních oblastí strategického finančního rozvoje. Tento princip umožňuje identifikovat prioritní oblasti finanční činnosti podniku a zajistit tak úspěšnou realizaci jeho hlavní cílové funkce - zvyšování tržní hodnoty podniku v dlouhodobém horizontu.

Strategie tvorby finančních zdrojů podniku. Cíle, záměry a hlavní strategická rozhodnutí této dominantní finanční strategie by měly směřovat k finanční podpoře realizace podnikové strategie podniku a podle toho jí být podřízeny.

Strategie rozdělování finančních zdrojů podniku. Parametry strategického souboru této dominantní finanční strategie by měly na jedné straně směřovat k finanční podpoře realizace jednotlivých funkčních strategií a strategií ekonomických jednotek a na straně druhé tvořit základ pro formování směrů pro investiční činnost podniku ze strategického hlediska.

Strategie zajištění finančního zabezpečení podniku. Cíle, záměry a nejdůležitější strategická rozhodnutí této dominantní finanční strategie by měla směřovat k utváření a podpoře hlavních parametrů finanční rovnováhy podniku v procesu jeho strategického rozvoje.

Strategie zvyšování kvality finančního řízení podniku. Parametry strategického souboru této dominantní finanční strategie jsou vyvíjeny finančními službami podniku a jsou zahrnuty jako samostatný blok do podnikových a individuálních funkčních strategií podniku.

Zajištění flexibility finanční strategie. Budoucí vývoj finanční činnosti podniku je vždy charakterizován značnou nejistotou. Proto je prakticky nemožné udržet vypracovanou finanční strategii podniku beze změny ve všech fázích procesu její realizace. Strategická flexibilita je potenciální schopnost podniku rychle upravit nebo vyvinout nová strategická finanční rozhodnutí tváří v tvář měnícím se vnějším nebo vnitřním podmínkám pro realizaci finančních aktivit. Dosahuje se takové vnitroorganizační koordinace finančních činností, při které lze snadno převádět finanční zdroje z jedné strategické obchodní oblasti nebo hospodářské jednotky do druhé. Schopnosti včasně manévrovat s finančními zdroji je dosaženo, má-li podnik jejich dostatečné množství ve formě pojistných rezerv a integrované správy těchto rezerv. kromě , důležitá role při zajišťování flexibility finanční strategie hraje roli dostatečná úroveň likvidity majetku a investic podniku. Za tímto účelem může podnik někdy záměrně udržovat určité typy finančních investic s nízkou návratností, ale vysokou úrovní likvidity, aby zajistil nezbytnou strategickou flexibilitu díky schopnosti rychle reinvestovat kapitál.

6. Poskytování alternativní strategické finanční volby. Strategická finanční rozhodnutí by měla být založena na aktivním hledání alternativních možností pro směry, formy a metody finančních aktivit, výběru těch nejlepších, na tomto základě sestavení obecné finanční strategie a vytvoření mechanismů pro její efektivní implementace. Alternativa je nejdůležitějším rozlišovacím znakem celého systému strategického řízení podniku a je spojena se všemi hlavními prvky strategického finančního souboru - finanční cíle, finanční politika k některým aspektům finanční činnosti, zdroje tvorby finančních zdrojů, styl a mentalita finančního řízení atd.

7. Zajištění kontinuálního využívání výsledků technologického pokroku ve finančních činnostech. Při tvorbě finanční strategie je třeba mít na paměti, že finanční činnost je hlavním mechanismem pro zajištění zavádění technologických inovací, které zajišťují růst konkurenční pozice podniku na trhu. Realizace obecných cílů strategického rozvoje podniku proto do značné míry závisí na tom, jak jeho finanční strategie odráží výsledky technologického pokroku a jak je přizpůsobena rychlému využití jeho nových výsledků.

8. Účtování úrovně finančního rizika v procesu přijímání strategických finančních rozhodnutí. Téměř všechna hlavní finanční rozhodnutí přijatá v procesu formování finanční strategie v té či oné míře mění úroveň finančního rizika. Především je to dáno volbou směrů a forem finanční činnosti, tvorbou finančních zdrojů, zaváděním nových organizačních struktur pro řízení finančních činností.Úroveň finančního rizika roste obzvláště silně v obdobích kolísání úrokových sazeb a růstu inflace. Vzhledem k odlišné mentalitě finančních manažerů ve vztahu k míře přijatelného finančního rizika (jejich rizikovým preferencím) v každém podniku v procesu tvorby finanční strategie tento parametr musí být nastaven rozdílně.

9. Orientace na odborný aparát finančních manažerů v procesu implementace finanční strategie. Ať už se na vývoji jednotlivých parametrů finanční strategie podniku podílejí jacíkoli specialisté, měli by její realizaci zajistit vyškolení specialisté - finanční manažeři. Tito manažeři musí znát základní principy strategického řízení, mechanismus řízení některých aspektů finanční činnosti a ovládat metody strategického finančního controllingu.

Zajištění vypracované finanční strategie podniku s vhodnou organizační strukturou pro řízení finančních činností a organizační kultury. Nejdůležitější podmínkou pro efektivní realizaci finanční strategie jsou odpovídající změny v organizační struktuře řízení a organizační kultuře. Předpokládané strategické změny v této oblasti by měly být nedílná součást parametry finanční strategie, které zajišťují její proveditelnost.

Vývoj hlavních prvků strategického souboru v oblasti finanční činnosti podniku je založen na výsledcích strategické finanční analýzy.

Výsledným produktem strategické finanční analýzy je model strategické finanční pozice podniku, který komplexně a komplexně charakterizuje předpoklady a příležitosti pro jeho finanční rozvoj v kontextu každé ze strategických dominantních oblastí finanční činnosti.

Strategické plánování se provádí postupně po etapách:

Prohlášení o poslání organizace

Stanovení cílů

Hodnocení a analýza vnějšího prostředí

Výběr

strategie

Implementace strategie a následné vyhodnocení výsledků

Analýza strategických alternativ

Přezkum managementu organizace.

Prohlášení poslání organizace a stanovení cílů. Poslání organizace je hlavním společným cílem, jasně vyjádřeným důvodem její existence.

Cíle podniku musí být konkrétní a měřitelné. Obvykle se instalují na dlouhou nebo krátkou dobu. Dlouhodobý cíl má plánovací horizont pět a více let. Krátkodobý cíl obvykle představuje jeden z plánů, který má být dokončen do jednoho roku. Střednědobé cíle mají plánovací horizont jeden až pět let. Nejprve jsou formulovány dlouhodobé cíle. Poté jsou stanoveny střednědobé a krátkodobé cíle, nutné k zajištění dlouhodobých cílů. Obvykle platí, že čím blíže je plánovací horizont cíle, tím užší je rozsah stanovených úkolů. Dlouhodobým cílem produktivity může být například: zvýšení celkové produktivity o 25 % za pět let. Pak je střednědobým cílem zvýšit produktivitu o 10 % do dvou let. Stanovený cíl musí být dosažitelný. Stanovení cíle, který přesahuje kapacitu organizace, může být katastrofální. Pokud jsou cíle nedosažitelné, touha zaměstnanců uspět bude zablokována a jejich motivace slábne – nedosažitelné cíle dezorganizují personál.

Hodnocení a analýza vnějšího prostředí je proces, kterým strategickí plánovači vyhodnocují faktory vně organizace, aby identifikovali příležitosti a hrozby pro firmu. Hodnotit podle tří parametrů: 1) změny, které ovlivňují různé aspekty aktuální strategie. Rostoucí ceny paliva například způsobují problémy leteckým společnostem, takže musí neustále vyhodnocovat vývoj cen paliva; 2) faktory, které ohrožují současnou strategii firmy. Pokud například existují konkurenti, musíte kontrolovat jejich činnost. ; 3) faktory, které určují nové příležitosti k dosažení cílů podniku.

Hrozby a příležitosti lze obecně rozdělit do sedmi oblastí: ekonomika, politika, trhy, technologie, konkurence, mezinárodní postavení a sociální chování.

Environmentální faktory:

Ekonomické síly.

politické faktory.

tržní faktory.

Technologické faktory.

mezinárodní faktory.

Konkurenční faktory.

Přezkum managementu organizace. Manažerský průzkum je metodické hodnocení funkčních oblastí organizace, určené k identifikaci jejích strategických silných stránek a slabé stránky. V nejjednodušším případě se doporučuje zahrnout do průzkumu pět funkcí – marketing, finance a účetnictví, výroba, lidské zdroje a kultura a image organizace.

V současné fázi ekonomického rozvoje se výrazně změnilo prostředí pro fungování podniků. Jsou pod vysokým konkurenčním tlakem jak domácích, tak především zahraničních výrobců s většími finančními a výrobními možnostmi. Dochází také ke změnám v poměru a mobilitě výrobních faktorů, včetně kapitálu, intelektuálních, lidských a přírodních zdrojů. Navíc na aktivity průmyslové podniky faktory prostředí, které mají nepřímý vliv také ovlivňují: politické, ekonomické, sociální, právní, technické a technologické a další. To posiluje stav nejistoty při rozhodování. manažerská rozhodnutí ve všech oblastech podniku, včetně finančních. V tomto ohledu je potřeba, aby lídři firem pohotově a rychle reagovali na vnější změny a také cílevědomě využívali stávající interní schopnosti, což vyžaduje kompetence v oblasti strategického řízení. Každá společnost si proto musí vypracovat strategii, která je adekvátní převládajícím podmínkám.

Strategie je z našeho pohledu soubor strategických akcí a rozhodnutí společnosti ke změnám faktorů prostředí. Strategie je nezbytná pro reakci na změny vnějších faktorů a přizpůsobení vnitřních možností firmy požadavkům měnícího se prostředí jejího fungování s cílem zajistit konkurenceschopnost.

Strategické řízení podniku podnikového typu lze provádět na úrovni celého podniku, obchodních jednotek i podle funkčních oblastí činnosti (obr. 1).

Rýže. 1. Klasifikace strategií podniku podnikového typu

Firemní úroveň je nejvyšší úroveň organizace, na které se určuje celková firemní strategie. Společnosti korporátního typu jsou obvykle obchodním portfoliem nebo agregátem strategické obchodní jednotky(SBE). Obchodní portfolio je koordinováno prostřednictvím firemní strategie, která zahrnuje dlouhodobou vizi, společné cíle, filozofie a kultury. Dlouhodobou vizí je představa budoucnosti korporace, její ideální image. Definuje směřování organizace a ukazuje, o co by se měla snažit. Firemní cíle jsou strategické plánované ukazatele kterých musí organizace jako celek dosáhnout, aby mohla realizovat svou dlouhodobou vizi (generování zisku, růst tržeb, zvýšení podílu na trhu, zlepšení kvality produktů, růst blahobytu zaměstnanců atd.). Korporace může mít také svou vlastní filozofii a kulturu. Filozofie stanovuje hodnoty a principy podnikání akceptované v organizaci, a firemní kultura určuje obecné sociálně-psychologické postoje a normy chování sdílené všemi zaměstnanci.

Strategie obchodní jednotky definuje, jak SBU pomůže implementovat celopodnikovou strategii. Strategie obchodní jednotky se skládá ze tří složek: poslání, cíle a kompetence. Posláním SBU je prohlášení, které definuje trhy, na kterých bude soutěžit, a také sortiment výrobků, se kterými na trh vstoupí. Cíle SBU jsou plánované ukazatele, kterých se obchodní jednotka bude snažit dosáhnout, aby naplnila své poslání (míra uspokojení potřeb spotřebitelů, kvalita obchodních procesů a produktů, úroveň inovací atd.). Realizace poslání a cílů SBU závisí na její kompetenci. Kompetence obchodní jednotky přitom znamená její zvláštní schopnosti, vzhledem ke kvalitě všech druhů zdrojů, technologií, funkčních celků.

Na základě strategických směrnic na podnikové a obchodní úrovni se uskutečňuje stanovení a realizace funkčních cílů. Funkční cíle jsou vývojem cílů definovaných na úrovni podniku a obchodní jednotky. V souladu s tím se v systému strategického řízení spolu s podnikovou strategií a strategiemi obchodních jednotek rozvíjejí i funkční strategie, tvořené hlavními činnostmi podniku a spojené s oběma výše uvedenými strategiemi. Účelem funkčních strategií je zajistit realizaci strategií obchodních jednotek a podniku jako celku. Finanční strategie podniku, jak je znázorněna na obrázku 1, patří do kategorie funkčních strategií.

Finanční strategie podniku podnikového typu je jednou z funkčních strategií podniku a představuje směr strategických akcí v oblasti financí souvisejících s mobilizací finančních zdrojů ze všech možných zdrojů a jejich efektivním využitím. Finanční strategie je zaměřena na mobilizaci finančních zdrojů organizace a jejich racionální rozdělení a využití, to znamená, že tvoří předpoklady pro realizaci funkčních strategií, strategií obchodních jednotek a podnikové strategie. Přitom úspěšná realizace těchto strategií zase vede ke zvýšení příjmů, zisků organizace, zvýšení jejího majetku a tržní hodnoty firmy. Finanční strategie umožňuje podniku včas se adaptovat na změny faktorů vnějšího i vnitřního prostředí, využívat finanční a investiční příležitosti k hospodářskému růstu.

Společnost může vyvinout alternativní možnosti finančních strategií a vybrat nejvhodnější variantu v závislosti na provozních podmínkách společnosti, finančních možnostech jejího rozvoje a úrovni konkurenceschopnosti. Obrázek 2 ukazuje klasifikaci námi vyvinutých finančních strategií.

Rýže. 2. Klasifikace finančních strategií průmyslového podniku

Toto členění z našeho pohledu zohledňuje především zdroje financování činnosti podniku. Podnik korporátního typu může využívat vlastní finanční zdroje, tvořené emisí akcií, Čistý zisk a účelové financování z rozpočtových i mimorozpočtových fondů. Vypůjčený kapitál může představovat dlouhodobé a krátkodobé závazky, jako jsou úvěrové zdroje, závazky, dohadné položky, výnosy příštích období.

Za druhé, v závislosti na vnějších podmínkách fungování může podnik vyvinout strategii růstu. Vyžaduje značné náklady a je spojeno s vysokým rizikem, že provedené investice nemusí přinést očekávaný efekt, nicméně příznivé vnější podmínky a kompetentní mobilizace finančních zdrojů mohou přispět k růstu tržní hodnoty podniku a zvýšit efektivitu podnikání. její činnosti.

Volba jedné nebo druhé strategie posilování společností konkurenční výhodu závisí na jeho silných a slabých stránkách, stejně jako na přítomnosti a síle konkurentů. Strategie zlepšování kvality produktů a snižování nákladů umožní společnosti efektivně distribuovat a využívat všechny dostupné skryté příležitosti a rezervy. Zvýší ziskovost výroby a konkurenční pozice. Společnosti prosazující inovační strategii by se měly zaměřit na vytváření nových typů produktů, modernizaci produktového portfolia a produkční kapacita, zavádění nových technologií, zdokonalování metod organizace výroby. Realizace této strategie může zajistit růst tržeb a zisku, je však spojena s vysokými náklady na finanční zdroje a zvýšeným finanční rizika. Podnik, který realizuje strategii zaměření na vybraný segment trhu, je schopen prosazovat úzký strategický cíl s větší efektivitou než konkurence působící v širší oblasti.

Obezřetná obchodní strategie je navržena tak, aby udržela současná tempa obchodního růstu společnosti vyvážením parametrů omezeného provozního růstu a minimalizací finančních rizik. Protikrizová finanční strategie by měla zajistit zlepšení finanční situace podniku v krizových obdobích jeho činnosti. Při jeho vývoji je nutné činit rozhodnutí související se snižováním objemu výroby a prodeje produktů, zbavováním se vedlejších aktiv, nerentabilních typů produktů a přísnou kontrolou finančních toků. Je také nutné kontrolovat likviditu, solventnost, finanční stabilitu korporace, aby nedošlo k úpadku.

Finanční strategie podniku podnikového typu je jako jedna z jeho funkčních strategií zaměřena na tvorbu, rozdělování a efektivní využívání finančních zdrojů. V závislosti na vnějších podmínkách fungování může společnost realizovat různé možnosti finančních strategií. Typy uvažovaných finančních strategií jsou klasifikovány podle následujících kritérií: v závislosti na zdrojích financování aktivit podniku a na perspektivách rozvoje podnikání.

Literatura:

1. Ivanov, I. V. Finanční řízení: nákladový přístup: Tutorial/ I. V. Ivanov, V. V. Baranov. - M. : Alpina Business Books, 2008.

2. Yarygina, N.S. Teoretické přístupy ke klasifikaci finančních strategií podniku / N.S. Yarygin. - Sborník materiálů IV. mezinárodní vědecké a praktické konference "Kvalita ekonomického rozvoje: globální a místní aspekty": Ve 3 svazcích, svazek 3: Moderní ekonomika. - Dnepropetrovsk: Bila K. O., 2012. - 100 s.