Üks peamisi tegureid, mis ettevõtete efektiivsust oluliselt mõjutab, on organisatsioonilised ja juhtimismeetmed, sealhulgas raamatupidamise, kulude kontrolli ja väljundi süsteem. Need probleemid jäävad praegu ettevõtte finantsjuhtimise nõrgimaks kohaks. Seetõttu ei teki paljudel ettevõtetel kulutusi mitte ainult põhitoodangule, vaid ka trahvidele, maksudele ja maksetele, samuti varude ja valmistoodete vargusest tekkinud kahjude hüvitamisele.

Sellega seoses on objektiivne vajadus korraldada selline ettevõtte juhtimisarvestuse süsteem, mis võimaldaks kontrollida kulusid igal ajal mis tahes tehnoloogilise protsessi raames, diferentseerides päritolukoha järgi. Selline süsteem saab olema operatiivjuhtimise otsuste tegemise aluseks. Tuleb märkida, et ettevõtete raamatupidamise ja juhtimisarvestuse õigsus ei sõltu mitte ainult regulatiivsete nõuete täitmisest, vaid ka konkreetsele tööstusharule omaste tunnuste arvestamisest.

Meie arvates on tööjõukulude kontrolli ja laoartiklite tootmiseks tarbimise süstematiseerimiseks väga oluline tootmiskulude range kajastamine kõigi tehnoloogiliste protsesside puhul. See tähendab, et need protsessid ettevõtte juhtimisarvestuses muutuvad peamisteks kulupunktideks.

Kuluarvestussüsteemi efektiivsust mõjutavad lisaks tehnoloogilistele omadustele ka juhtimisvormid, millest olulisemad on meie arvates:

töökorraldus ja selle tasustamine;

tasuvusläve äriprotsess;

ettevõtte turundus;

erinevate äriprotsesside koostoime.

Need organisatsioonilised omadused nõuavad ettevõtte kuluarvestuse rakendamist osakondades (äriprotsessides). Meile tundub, et see ei tulene mitte ainult vajadusest saada õigeaegset teavet operatiivjuhtimine tootmisprotsessid, aga ka võimalus suurendada töötajate isiklikku huvi toodete koguse ja kvaliteedi tõstmise vastu konkreetse protsessi vastu.

Operatiivkontrolli ja juhtimise jaoks on väga oluline algdokumentide täpne õigeaegne koostamine ja esitamine, materiaalselt vastutavate isikute aruandlus. ettevõtte raamatupidamine. Iga äriprotsessi panuse objektiivseks hindamiseks ettevõtte tegevuse liikide lõikes konsolideeritud efektiivsusesse peaks juhtimisarvestus tagama toodete õigeaegse ja täieliku postitamise, nende koguse ja kvaliteedi õige hindamise ning toodangu eraldi arvestuse äriprotsesside kaupa. , esmaste dokumentide ja registrite arvestuse andmete objektiivsus ja usaldusväärsus.

Venemaa tingimustes võib konsolideeritud raamatupidamise ja aruandluse mõistete kasutamisel lähtuda sellest, et räägime järgmistes aruandlusvormides sisalduvate majandusüksuste tulemusnäitajate integreerimisest:

kasumiaruanne;

rahavoogude aruanne.

Konsolideeritud aruandluse vajadus ilmneb siis, kui reaalses majanduselus luuakse struktuure, näiteks ettevõtteid, mis on omavahel seotud vastastikuse osaluse kaudu üksteise kapitalis või muul viisil. Konsolideeritud aruandluse objektid tekivad erinevatel põhjustel. Ettevõte omandab teisi majandusüksusi, et laiendada oma äritegevust, teenida investeeringutelt tulu, kõrvaldada konkurente või luua tihedaid ametlikke suhteid vastastikuse kasu eesmärgil.

Ettevõtte konsolideeritud aruandluse olemasolu võimaldab suurendada selle finants- ja sotsiaalmajanduslikku juhitavust, omada objektiivset pilti tegevusest üldiselt ja igast äriprotsessist konkreetsemalt ning investeerida ressursse tõeliselt perspektiivikatesse valdkondadesse.

Ettevõtte konsolideeritud finantsaruannete olemus on järgmine:

a) see ei ole juriidiliselt iseseisva majandusüksuse aruandlus ja sellel on selgelt väljendatud analüütiline fookus. Sellise aruandluse eesmärk ei ole maksustatava tulu tuvastamine, vaid selle saamine üldine ideeäriprotsesside tegevuse kohta ettevõtte sees;

b) konsolideerimisprotsess ei ole lihtne samanimeliste artiklite liitmine finantsaruandlus ettevõtte äriprotsessid. Konsolideerimise käigus jäetakse välja kõik ettevõttesisesed finants- ja äritehingud ning konsolideeritud raamatupidamise aastaaruandes näidatakse ainult varad ja kohustused, tulud ja kulud tehingutest kolmandate isikutega.

Uuringud näitavad, et finants- ja majanduslikku laadi teave ettevõtte kui terviku tegevuse kohta on vajalik:

välised juhtorganid - selleks, et määrata kindlaks korporatsiooni roll ja koht riigi ja eelkõige piirkonna majandusarengus; föderaalsete, kohalike omavalitsuste ja korporatsioonide huvide kokkulangevuse määra kindlaksmääramine majanduspoliitika rakendamisel arenguprogrammid ettevõtte poolt registreerimisel deklareeritud, st kas see ettevõte on arendustööriist tööstuslik tootmine riigimajanduse struktuurilise ümberkorraldamise tingimustes või selle tegevuse suund muutub või korrigeeritakse;

ettevõtte sisetarbimine - ühise tõhusa ettevõtte arengu- ja tegevusestrateegia väljatöötamiseks, selles osalejate juhitavuse suurendamiseks, ühtse, koordineeritud finants-, majandus- ja sotsiaalpoliitika elluviimiseks ettevõttes osalejate poolt;

üldsuse teavitamine, olemasolevad ja potentsiaalsed investorid selle ettevõtte tegevuse kohta, võimaldades neil hinnata eeldatavate tuludega seotud summasid, aega ja riske, samuti ettevõtte majandusressursse, kohustusi, rahaliste vahendite ja allikate koosseisu, nende muutumise põhjuseid.

Seega sisaldab konsolideeritud raamatupidamise aastaaruanne informatsiooni, mis iseloomustab äriprotsesside kogumit, mis toimivad ühe majandusstrateegia raames ja osalevad (ühel või teisel määral) üksteise kapitalis. See on vajalik kõigile, kellel on või kavatsevad selles ettevõttes huvid olla: investorid, võlausaldajad, tarnijad, kliendid, töötajad, pangad, valitsusasutused.

Finantsstrateegia loomine kindlustusseltsi ettevõtte juhtimises on finantsjuhtimise esmatähtis ülesanne, eriti oluline on see kaasaegsed tingimused turu areng, mida iseloomustab üha kasvav järelevalve ja kontroll ettevõtte tegevuse ja eelkõige majandustulemuste üle.

Ettevõtte juhtimise eesmärk laiemas tähenduses on kompromissi leidmine ettevõtte erinevate osaliste huvide vahel, nimelt: aktsionäride ja juhtide, üksikisikute rühmade ja ettevõtete kui terviku vahel. Hea ühingujuhtimise süsteem kindlustusseltsis suurendab ettevõtte kasumit, leides igale kliendile lähenemise, hõlbustab paberimajandus, tõlkides enamiku dokumentidest keelde elektrooniline vorm. Samuti võimaldab see kindlustustegevust pädevamalt läbi viia.

Kindlustusseltsid on finantsturul investeerimisasutus. Nende tegevus põhineb litsentsil. Hästi kujundatud finantsstrateegiast ei sõltu mitte ainult riigi kontrolli- ja järelevalveorganite usaldus ettevõtte vastu, vaid ka olemasolevate ja potentsiaalsete klientide usaldus tulevikus. Kindlustustegevust esindab kõrge riskiaste ja liigne ebakindlus. See pakub kaitset majanduslike ja looduslike riskide eest, aitab kaasa riigi sotsiaal-majandusliku heaolu stabiilsuse ja usaldusväärsuse suurendamisele.

Kindlustusorganisatsiooni tegevuse majanduslikud ja rahalised alused erinevad teistest eri liikidest äritegevus. Eelkõige on erinevused seotud kindlustusandja finantspotentsiaali kujundamise ja finantsstabiilsuse säilitamisega. Kindlustusseltsi finantsstabiilsuse saavutamist tagavad järgmised näitajad: kindlustusseltsi sissemakstud põhikapitali suurus; kindlustusreservide suurus; kindlustustariifide edasikindlustuse süsteem; kasumlik kindlustusreservide paigutamise portfell ja muud näitajad.

Kindlustusseltsi finantseerimisallikateks on kindlustusmakse ja tulu organisatsiooni investeerimistegevusest. Ettevõtte omavahendid moodustuvad kahest tulukanalist: asutajate sissemaksetest ja saadud kasumist. Tuleb märkida, et omavahendid on vabastatud välistest kohustustest. Kindlustusandja finantsstabiilsuse saavutamiseks kehtestatakse põhikapitali suurusele teatud nõuded. Lunastatud põhikapitali minimaalne suurus on 120 miljonit rubla, elukindlustusseltside miinimumkapitali suurus on 240 miljonit rubla; professionaalsetel edasikindlustusandjatel on summa 480 miljonit rubla.Ühe riski maksimaalne vastutus ei tohi ühelgi juhul ületada 10% kindlustusseltsi omavahenditest. Kindlustusorganisatsiooni finantsstabiilsuse hindamisel on peamiseks kriteeriumiks vastavus suurusele omakapital kohustuste summa. Kindlustusandjad peavad järgima vastuvõetud kindlustuskohustuste ja varade normatiivset suhet. Varad - esindavad kindlustusandja vara materjalide, põhivara, finantsinvesteeringute ja sularaha kujul. Kohustused kujutavad endast kindlustusandja võlga juriidiliste ja üksikisikud. Nende hulka kuuluvad pangalaenud ja -krediidid, kindlustusreservid ning muud kaasatud ja laenatud vahendid, edasikindlustustegevuse arvelduskohustused ja muud võlad, reservid tulevaste maksete ja kulude katteks.

Finantsstrateegia on üldine tegevuskava, mille eesmärk on varustada ettevõtet sularahaga. See hõlmab finantside ümberjaotamise praktika ja teooria küsimusi, nende tagamist ning tagab ka organisatsiooni finantsstabiilsuse turutingimused juhtimine. Organisatsiooni finantsstrateegia sisaldab: põhivara optimeerimist, kasumi jaotamist, kapitali juhtimist, maksuhaldust, sularahata makseid, turupoliitikat väärtuslikud paberid. Ilma finantsstrateegias raamatupidamiseta võib ettevõte pankrotti minna.

Ettevõtted saavad välja töötada mitut tüüpi finantsstrateegiaid: üldise, operatiivse finantsstrateegia ja strateegia üksikute strateegiliste ülesannete elluviimiseks. Kõige terviklikum on üldine finantsstrateegia. See sisaldab mitmeid operatiivseid finantsstrateegiaid, kuid samal ajal ei toimi see nende lihtsa summana. Üldine finantsstrateegia arendab ettevõtte tegevust pikaks ja prognoositavaks perioodiks.

Organisatsiooni operatiivfinantsstrateegia täpsustab lühiajaliselt kavandatud üldstrateegiat ja viib ellu osa üldise finantsstrateegiaga seatud ülesannetest. Reeglina töötatakse see välja kuu, kvartali jooksul. See strateegia on suunatud sisemiste reservide mobiliseerimisele ja vahendite kasutamise kontrollimisele.

Eraeesmärkide saavutamise strateegia tegeleb peamise strateegilise eesmärgi sätestamise ja elluviimisega. See ei ole vastuolus üld- ja tegevusstrateegia eesmärkidega. Pärast ettevõtte üldise finantsstrateegia kindlaksmääramist ja kinnitamist eriüksused vastavalt riigile finantsturul ning vastavalt valitud strateegiale ennustada krediidi- ja investeerimisstrateegia korporatsioonid. Selline lähenemine võimaldab osakondade tegevust “suunata” vastavalt ettevõtte eesmärkidele ja aitab tippjuhtkond organisatsioonidel planeerida teiste tegevusvaldkondade arengut, nagu on näidatud joonisel 1.

Riis. 1. Ettevõtte finantsstrateegia struktuur.

Kindlustusseltsi finantsstrateegia kujundamise keerukus seisneb organisatsiooni finantstulemuste tuvastamise raskustes. Kindlustusseltside majandustulemus määratakse paljudes riikides traditsioonilisel viisil, võrreldes teatud perioodi tulusid ja kulusid. Selline lähenemine tugineb maksustamise finantstulemuse arvutamisel riigi standarditele. Riigiorganid kehtestada määrused, mis reguleerivad informatsiooni maksubaasi arvutamise nõuete kohta. Kindlustusorganisatsiooni tulemuste aruanne esitatakse aruandevormil ja lisatakse kindlustusandja bilansile, mis avaldatakse igal aastal. Teave on avatud kõigile huvilistele, mis on seotud kindlustuskaitse sotsiaalselt olulise olemusega.

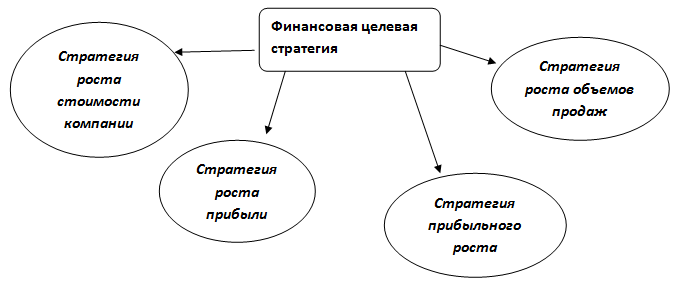

Finantsstrateegia sisaldab oma sisult kindlustusseltsi ettevõtte juhtimises finantssihi strateegiat ja finantsressursi strateegiat.

Riis. 2.Kindlustusseltsi finantssihi strateegia.

Suunatud finantsstrateegia kujundamisel tuleb alati meeles pidada ja arvestada erinevate huvigruppide: aktsionäride, klientide, tippjuhtide ja personali huve. Järgmisena kaaluge ressursside finantsstrateegiat.

Riis. 3. Ettevõtte finantsressursi strateegia

Finantsressursi strateegia sõltub ettevõtte finantseesmärkidest ja rahastamisallikatest. Omafinantseeringu strateegia hõlmab teatud osa ettevõtte saadud kasumist investeerimist äritegevuse laiendamiseks. Sellise strateegia tugevad eelised hõlmavad ühtsete äriprotsessidega ettevõtte ülesehitamist ja ühised standardid ja ühise organisatsioonikultuuriga. Ülaltoodud strateegia hõlmab strateegilise plaani teatud valdkondade väljatöötamist. Investeerimise finantsstrateegia kujundatakse turult laenatud vahendite või aktsionäride abil. See strateegia eeldab investeerimisprojekti olemasolu, mis täidab kindlustusseltsi plaani sihtfinantsnäitajate eesmärke.

Investeerimisstrateegia erineb omafinantseeringu strateegiast selle poolest, et arendustegevuseks eraldatakse rahalisi vahendeid tasulisel alusel. Kõige laialdasemalt kasutatav klassikaline allahindlus rahavool. See hõlmab selliste etappide läbiviimist nagu projekti elluviimine ja selle teostatavuse hindamine, samuti investeerimisprojekti väljatöötamine. Kasumit kindlustuses käsitletakse tavaliselt kahes aspektis: kasum kui finantstulemused ja kasum tariifides või normatiivkasum. Normatiivne kasum tariifi arvutamisel sisaldub juba kindlustusteenuse hinnas. See on kindlustusandja hinnanguline kasum, mis on planeeritud teatud kindlustusliigi jaoks. Kindlustustoimingud ei pruugi aga alati anda oodatud tulemust. Kasumi kogusumma kindlustusliikide lõikes selgub brutotulude võrdlemisel kuludega. Kindlustusseltside finantsmajanduslikku tegevust analüüsides kuulub erikategooriasse kasum ühingu investeerimistegevusest. Pakutavad teenused määravad kindlustusandja ulatuslikud investeerimisvõimalused.

Näitajad finantstegevus kindlustusselts on taustainfoüldiseks juhtimiseks. Selle eesmärk on tuvastada ettevõtte "pudelikaelad" ja valdkonnad, mis suurendavad selle kasumlikkust ja efektiivsust. Kindlustusseltsi finantsstrateegia ei ole staatiline, see sõltub suuresti olukorrast finantsturul ja on allutatud konkurentsile.

Riis. 4. Kindlustusseltsi konkurentsivõimet tagava finantsstrateegia kujunemise ja elluviimise etapid.

Kahe määratletud finantsstrateegiaid on nelja tüüpi tegurid: esimene tegur mõjutab kindlustusorganisatsiooni võimekust suurendada müügikasvu ja rahastada kindlustustoodete diferentseerumist; teine tegur suurendab kindlustusorganisatsioonis lubatud kululimiiti.

Esimene ja teine strateegia on tüüpilised kiiresti arenevatele kindlustusorganisatsioonidele, mis on keskendunud diferentseeritud kindlustustoodete müügile. Tekib finantsressursside ülejääk ja Kindlustusfirmad võib lubatavaid kulusid suurendada.

Ülejäänud kahte strateegiat kasutavad alarahastatud kindlustusandjad kiire müügikasvu rahastamiseks. See saavutatakse kindlustustoodete liikide mitmekesisuse suurendamisega.

Sellest tulenevalt on finantsstrateegia valik keerukas protsess, mis peab arvestama diferentseeritud kindlustustoodete müügi kasvu kriteeriume, ettevõttele vastuvõetavat kulutaset. Finantsstrateegiad toetuvad peamiselt finantsnäitajate süsteemile. Rakendus- ja finantsstrateegiate kui terviku kujundamise tõhusus sõltub nende arendamise kirjaoskusest, igakülgsest raamatupidamisest ning kindlustusorganisatsioonide edukat tegevust mõjutavate sisemiste ja väliste tegurite hindamisest.

Bibliograafiline loetelu

- Blank, I. A. Ettevõtte finantsstrateegia Tekst. / I. A. Tühi. -K.: Nika-Tsentr, 2004. 720 lk.

- Ulybina L.K. Kindlustusorganisatsiooni omakapitali adekvaatsuse strateegia metodoloogilised aspektid turu transformatsiooni ja globaliseerumise kontekstis / L.K. Ulybina // Finantsanalüütika: probleemid ja lahendused. 2012. nr 17 - L 26-29.

- Kindlustustegevuse alused: Õpik / Toim. Ed. Prof. T.A. Fedorov. - M .: Kirjastus BEK, 2005 - lk. 634.

- Ulybina L.K. Kindlustusseltside investeerimispotentsiaal / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Majanduslikud ja sotsiaal-keskkonnamuutused säästva arengu süsteemis Põhja-Kaukaasia piirkond: piirkondadevahelised materjalid. teaduslik-praktiline. konf. Belorechensk, 2009. 0,4 lk. (autor - 0,2 p.l.).

- Vene Föderatsiooni 27. novembri 1992. aasta seadus N 4015-1 (muudetud 28. novembril 2015, muudetud 30. detsembril 2015) „Kindlustustegevuse korraldamise kohta Venemaa Föderatsioon” (muudetud ja täiendatud, kehtiv alates 09.02.2016). [Elektrooniline ressurss] // Juurdepääsurežiim https://www.consultant.ru/document/cons_doc_LAW_1307/

- Finantsstrateegia [Elektrooniline ressurss] // Juurdepääsurežiim http://www.consensus-audit.ru/

- OA Kindlustusorganisatsioonide kindlustusreservide haldamine / OA Okorokova // Finantsanalüütika: probleemid ja lahendused. - 2012. - nr 02. - Lk 48-51.

- Zadykhaylo, D. V. Ettevõtte juhtimine: õpik. toetus / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Kindlustusseltsi finantsstrateegia / O. A. Okorokova // Adygeisky bülletään riigiülikool. 5. seeria: Majandus. - 2011. - nr 3. - S. 29-36.

- Khalyapin A. A. Kindlustuse hetkeseis Venemaal / A. A. Khalyapin, Kh. I. Karimova // Kogumikus: Finants- ja krediidisuhete süsteemi kujunemise mustrid ja suundumused. Rahvusvahelise teaduslik-praktilise konverentsi artiklite kogumik. Tegevtoimetaja: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Ettevõttejuhtimise mudelid. - K .: Nauk arvas, 2003. - S. 13-14

- Zhavoronkova, Yu. V. Finantsstrateegia väljatöötamise põhietapid Elektrooniline ressurss. / Yu. V. Zhavoronkova // Juurdepääsurežiim http://www.rusnauka.com

- Ulybina L.K. Kindlustusandjate omakapitali adekvaatsuse ja riskide juhtimine / L.K. Ulybina, O.A. Okorokova // Polütemaatiline võrgustik elektrooniline ajakiri Kubani Riiklik Põllumajandusülikool ( Teadusajakiri KubGAU). [Elektrooniline ressurss]. Krasnodar: KubGAU, 2013. Nr 85 (01). Juurdepääsurežiim: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (autor - 0,2 p.l.).

480 hõõruda. | 150 UAH | 7,5 $ ", MOUSEOFF, FGCOLOR, "#FFFFCC", BGCOLOR, "#393939");" onMouseOut="return nd();"> Lõputöö - 480 rubla, saatmine 10 minutit 24 tundi ööpäevas, seitse päeva nädalas ja pühad

Skachkova Natalja Evgenievna Ettevõtte finantsstrateegia kujundamine: Dis. ... cand. majandust Teadused: 08.00.10: Krasnodar, 2005 165 lk. RSL OD, 61:05-8/3124

Sissejuhatus

1. peatükk. Ettevõtte finantsstrateegia kujundamise teoreetilised ja metoodilised alused 14

1.1. Korporatsioon finantssuhetes osalejana 14

1.2. Ettevõtte finantsstrateegia olemus ja seda määravad tegurid 28

1.3. Ettevõtte finantsstrateegia kontseptsioon.. 42

2. peatükk. Ettevõtte finantsstrateegia elluviimise mehhanism 59

2.1. Ettevõtte rahaliste vahendite moodustamine 59

2.2. Ettevõtte kapitalistruktuuri optimeerimine 74

3. peatükk. Ettevõtte finantsstrateegia tõhusus 101

3.1 Turuväärtus kui ettevõtte finantsstrateegia tõhususe kriteerium 101

3.2. Ettevõtte finantsstrateegia tõhususe tingimused 114

3.3. Ettevõtte turuväärtuse juhtimise algoritm 131

Järeldus 146

Kasutatud allikate loetelu 154

Töö tutvustus

Uurimisteema asjakohasus. Struktuurne kohandamine Venemaa majandus Riigi ja riigi erastamise käimasoleva protsessi taustal munitsipaalettevõtted sai korporatsioonide tekkimise ja arengu objektiivseks põhjuseks. Vene korporatsioonide järkjärguline integreerumine maailmamajandusse turukeskkonna keerukuse suurenemise, finantssüsteemi rahvusvahelistumise ja kapitaliturgude globaliseerumise kontekstis aktualiseerib moodustamise küsimusi. strateegiline juhtimine korporatsioonide tegevust. Strateegilise juhtimise põhisuund on selle finantskomponent, mille eesmärk on pakkuda majanduslik efektiivsus ja ettevõtte kapitali taastootmisprotsessi stabiilsus, mis on tingitud maailma majandussüsteemi finantssuhete intensiivsusest ja dünaamilisusest.

Tõhusa finantsstrateegia kujundamise teadusliku mõistmise vajaduse määrab Venemaa korporatsioonide arenguprotsess ümberkujundamise raames. turusuhted ning finantsstrateegia tähtsuse suurenemine elemendina, mis aitab kaasa kodumaiste ettevõtete kaasamisele riikidevahelistesse kapitalivoogude protsessi. Venemaa korporatiivse kapitali integreerimisega globaalsesse finantssüsteem ettevõtte finantsstrateegia kujundamine on muutumas majandusteaduse oluliseks rakendusvaldkonnaks.

Sisemajanduse esialgsete turumuutuste perioodil ei pööratud piisavalt tähelepanu ettevõtete tegevuse strateegilisele aspektile, tõhusa finants- ja majandustegevuse korraldamise probleemid hõlmasid operatiivset ja taktikalist tasandit, rahanduslikuks tegevuseks peeti kasumi maksimeerimist. korporatsioonide toimimise eesmärk. Aktsiaturu käimasolevad arenguprotsessid, ühinemiste ja ülevõtmiste intensiivistumine, aktsionäride ja investorite professionaalsuse kasv orienteeruvad aga ettevõtete omanikele.

kapital toimimise eesmärgi valiku kvalitatiivselt uuele tasemele – ettevõtte väärtuse maksimeerimine. Koos kulukäsitluse levikuga ettevõtte finantsjuhtimise praktikas on selle teoreetilised ja metoodilised alused endiselt ebapiisavalt välja töötatud ja süstematiseeritud.

Erinevad teoreetilised aspektid korporatiivsete struktuuride kujunemist ja arengut, ettevõtete strateegilise juhtimise kujunemist on uurinud paljud välis- ja kodumaised teadlased. Sellel probleemil on mitu kvalitatiivselt erinevat teadusliku arengu taset.

Korporatiivsete üksuste moodustamise ja juhtimise põhialused pandi paika I. Ansoffi, D. Belli, A. Burley, M. Weberi, W. Gatesi, R. Hilferdingi, R. Jacksoni, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K. Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Ettevõtete finantsjuhtimise probleeme käsitlevad R. Ackoffi, V. Bardi, F. Blacki, R. Braley, Y. Brighami, A. Denisovi, D. Durani, I. Egerevi, L. Igonina, D. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Venemaal toimunud erastamisprotsess tõi kaasa kodumaiste teadlaste uute teaduslike arengute, mis on pühendatud Venemaa majanduse korporatiivsete struktuuride kujunemise probleemidele (I. Balabanov, I. Beljajeva,

A. Bušev, A. Volodin, V. Gontšarov, A. Župlev, T. Kašanina, O. Rodionova, O. Syroedova, V. Šein). Kodumaiste ettevõtete strateegilise juhtimise finantsaspektid on kajastatud A. Bandurini, V. Botšarovi, G. Grefi, V. Guržijevi, V. Efremovi, V. Ivantšenko, G. Kleineri töödes,

B. Kovaljova, M. Kruk, A. Movsesjan, R. Nurgalijeva, A. Radõgina, I. Hominitš. Samal ajal ei ole piisavalt tähelepanu pööratud ettevõtete kui finantssuhete erisubjektide finantsstrateegia kujunemisprotsesside süstemaatilisele uurimisele, see probleem jääb mitmes aspektis väljatöötamata.

Uurimuse määravad Venemaa majanduse turumuutuse tingimused teoreetilised alused ettevõtte finantsstrateegia kujundamine kaasaegsete teaduslike lähenemisviiside abil, mis hõlmavad turuväärtuse kontseptsiooni aktiivsemat kaasamist ettevõtte strateegilisse finantsjuhtimisse. Tõhusa mehhanismi loomine finantsstrateegia kujundamiseks, mis on adekvaatne ettevõtete eesmärkidele dünaamilises turukeskkonnas, aitab kaasa nende jätkusuutlikule arengule, mis peegeldab nõudlust selliste arengute järele kodumaises ettevõtete praktikas.

Määratletud teaduslik ja praktiline probleem, mis on oma tähtsuselt kogu kodumaise ettevõtlussektori arengule ja selle koostoimele teiste majandussektoritega, tuleks lahendada teoreetiliste teadmiste ja kogutud praktiliste kogemuste kogumile, sh. rahvusvaheline. See asjaolu määras lõputöö uurimise eesmärgi ja eesmärkide valiku.

Väitekirja uurimistöö eesmärk ja eesmärgid. Sihtmärk

doktoritöö eesmärk on välja töötada teoreetilised alused ettevõtte finantsstrateegia kujundamiseks,

maksimaalse turuväärtuse saavutamine ning korporatsiooni finantsstrateegia elluviimise tõhusa mehhanismi põhjendamine käimasolevate turumuutuste ja Venemaa majanduse maailmamajandusega integreerimise kontekstis. Eesmärgi elluviimine eeldas loogiliselt seotud ja järjepidevalt ellu viidud ülesannete lahendamist:

Korporatsiooni kui finantssuhetes osaleja mõiste selgitamine;

Ettevõtte finantsstrateegia olemuse uurimine ja peamiste tegurite väljaselgitamine, mis määravad ettevõtte finantsstrateegia tänapäevases. Venemaa olud;

Ettevõtte finantsstrateegia kontseptsiooni põhjendamine;

Finantsstrateegia elluviimise mehhanismi väljatöötamine, mis põhineb ettevõtte rahanduse funktsioonide selgitamisel;

Ettevõtte kapitali finantsstruktuuri optimeerimiseks vajalike toimingute komplekti kindlaksmääramine, pakkudes tõhusat rakendamist rahaliste vahendite moodustamise ja kasutamise protsess;

Finantsstrateegia tulemuslikkuse kriteeriumi kehtestamine, mis määrab objektiivse hinnangu ettevõtte finants- ja majandustegevusele;

Ettevõtte turuväärtuse juhtimise algoritmi väljatöötamine, mis on suunatud tõhusa finantsstrateegia elluviimisele. Uurimisobjektiks on korporatsioonid kui osalejad

finantssuhted, mis moodustavad finantsstrateegia Venemaa majanduse turumuutuste tingimustes.

Doktoritöö uurimuse teemaks on finantssuhted, mis tekivad Venemaa korporatsioonide finantsstrateegia kujundamise protsessis, turumuutuste kontekstis, kodumaise majanduse ümberkujunemise ja ettevõtte juhtimise tavade kohandamise arenenud ettevõtete nõuetele. kaasaegse maailma majandussüsteemi kapitaliturud.

Doktoritöö uurimistöö teoreetiline ja metodoloogiline alus

teenisid põhikontseptsioonid, mis on esitatud välis- ja kodumaiste teadlaste töödes, kes rakendavad keinsilikku, neoklassitsistlikku, institutsionaalset lähenemist ettevõtete finantssuhete kujunemise ja arengu probleemide analüüsimisel üleminekumajanduses. Uuringu käigus kasutati teooriates sätestatut tehingukulud, investeeringu väärtus, portfelliinvesteeringud, kapitali struktuur, ettevõtte väärtuse juhtimine.

Töö instrumentaalne ja metoodiline aparaat. Ettevõtte finantsstrateegia uurimise käigus üldteaduslik

tunnetusmeetodid (dialektilised, süsteemsed, komplekssed, institutsionaalsed), aga ka erametoodilised vahendid majandusarengud(finants-, investeerimis-, majandus- ja matemaatiline, statistiline analüüs, majandus- ja statistilised rühmitused, eksperthinnangud, prognoosimine, majandusnähtuste modelleerimine).

Väitekirja uurimistöö teabeks ja empiiriliseks aluseks olid vene ja välismaised monograafilised kirjandused, väljaanded perioodikas, Vene Föderatsiooni ministeeriumide ja osakondade määrused, statistilised materjalid. Föderaalteenistus riigistatistika, ettevõtete struktuuride materjalid, teabeallikad"Internet". Õppetöö käigus uuriti üld- ja erikirjandust, seadusandlikke ja muid regulatsioone, kodu- ja välismaiste teadlaste arenguid korporatiivstruktuuride toimimise vallas. Kasutati ka kaebaja enda teadusajakirjades avaldatud analüütilisi arendusi.

Doktoritöö tööhüpoteesiks on püstitada ja põhjendada sätete süsteem, mille kohaselt ettevõtte efektiivse finantsstrateegia kujundamine turumuutuste kontekstis ja Venemaa majanduse maailmaga integreerumise tugevdamine. majandus eeldab orientatsiooni ettevõtte maksimaalse turuväärtuse saavutamisele; turuväärtuse juhtimine toimub seda moodustavate finantstegurite mõjutamise kaudu.

1 Kaitsmisele esitatava lõputöö põhisätted:

1. Venemaa turusüsteemi ümberkujundamine oli korporatsioonide tekkimise ja arengu aluseks. Korporatsioon kui finantssuhete subjekt toimib organisatsiooni vormina ettevõtlustegevus, mis põhineb kapitali koondamisel, väljendatuna väärtpaberites, mis on aktsiaturul vabalt jaotatud; ettevõtte prioriteetne eesmärk on turuväärtuse maksimeerimine; korporatsiooni organisatsioonilises struktuuris on positsioneeritud omandi- ja juhtimisfunktsioonide jaotus.

2. Finantsstrateegia on prioriteetsete eesmärkide määratlemine ja nende saavutamiseks vajalike tegevuste süsteem finantsressursside moodustamise, nende struktuuri optimeerimise ja efektiivse kasutamise valdkonnas, mis vastab ettevõtte arengu üldkontseptsioonile ja tagab selle. rakendamine. Ettevõtte finantsstrateegia määrab omavahel seotud tegurite kompleks: makromajanduslikud tegurid (arengutase ja finantsturu tingimused, mehhanismid riiklik regulatsioon ettevõtete struktuuride tegevus); mesomajanduslikud tegurid (valdkondlikud ja piirkondlikud); mikromajanduslikud tegurid (rahaliste ressursside turule meelitamise võimalus, finantsjuhtimise kvalifikatsiooni tase ja võime korraldada tõhusat finantspoliitikat jne). Muutuste suundumuste prognoosimine ja nende tegurite reguleerimine loovad aluse tõhusa, ettevõtte sise- ja väliskeskkonna olukorrale adekvaatse finantsstrateegia väljatöötamiseks.

3. Analüüs kaasaegsed lähenemised ettevõtte toimimise eesmärgi valikule (agendisuhete teooria, tehingukulude teooria, portfelli teooria, kapitalistruktuuri teooria, ettevõtte väärtuse juhtimise teooria) ja nende ressursside kombineerimisele. Seos ettevõttega võimaldab välja tuua turuväärtuse maksimeerimise kui finantsstrateegia prioriteetse eesmärgi. Selle eesmärgi saavutamise aluseks on ettevõtte finantsstrateegia elluviimine ettevõtte rahaliste funktsioonide (finantsressursside moodustamine; kapitali finantsstruktuuri optimeerimine; finantsressursside kasutamine) elluviimise kaudu.

4. Teaduslike lähenemisviiside uurimine kapitali hinna sõltuvuse analüüsimiseks selle struktuurist võimaldab meil määrata ettevõtte kapitalistruktuuri optimeerimisele suunatud tegevuste kogumi, mis hõlmab: struktuuri korrelatsiooni retrospektiivset analüüsi. näitajad

kapital koos ettevõtte genereeritud rahavoo summaga; faktoranalüüs kapitali struktuur (finantsturu tingimused, ettevõtte toimimise valdkondlikud tunnused, etapp eluring, põhitegevuse tasuvuse tase, varade struktuur, müügi stabiilsus, maksukoormuse tase); kapitalikulu lubatava väärtuse määramine.

5. Ettevõtete finantsstrateegia elluviimise mehhanismi põhisuunad määravad kindlaks ettevõtte rahanduse funktsioonid: finantsressursside moodustamine, nende struktuuri optimeerimine ja tõhus kasutamine. Venemaa telekommunikatsioonitööstuse ettevõtete finantsstrateegiate analüüs näitab laenuallikate domineerimise suundumust finantsressursside koostises, investeeringute agressiivset suurenemist, kasumlikkuse asümmeetria suurenemist ja finantsseisundi destabiliseerumist. . Selle strateegia elluviimise tulemuseks on ettevõtete madal kapitaliseeritus, mis ei vasta "õiglase väärtuse" (õiglase väärtuse) tasemele.

6. Venemaal spetsiifikast tulenevalt välja kujunenud aktsiaturg, mis seisneb õigusliku raamistiku kujundamise protsessi ebatäielikkuses, avatud aktsiaseltside aktsiate massituru puudumises ja aktsiaseltsi spekulatiivsuses. väärtpaberiturul, ei kajasta ettevõtete tegelikku turuväärtust. Sellega seoses on soovitatav määrata mõistlik turuväärtus ettevõtte turuväärtuse hindamise metoodiliste vahendite alusel, mis eksisteerivad globaalse hindamistegevuse kutsepraktikas.

7. Tõhusa ettevõtte juhtimismehhanismi kujundamise lähenemisviiside uurimine Venemaa turumajanduse praeguses arenguetapis võimaldab meil tuvastada ettevõtte finantsstrateegia tõhususe mitmed põhitingimused: õigusabi, mis koosneb vajalike raamseaduste ja põhimääruste väljatöötamisel ja vastuvõtmisel, samuti nende tõhusal täitmisel; tõhus mehhanism ettevõttesiseseks tegevuseks

juhtimine; suurendamisele suunatud info avatus professionaalne tase ettevõtte suhtlus aktsionäride, investorite ja teiste finantssuhetes osalejatega.

8. Ettevõtte väärtuse määramise paradigma kujunemise uuring võimaldas finantsstrateegia tulemuslikkuse näitajana välja tuua - majanduslikku lisandväärtust - majanduslikku lisandväärtust (EVA), korrelatsiooni. rahalised tegurid mis (investeeritud kapitali tasuvus - ROI, ettevõtte kaalutud keskmine kapitalikulu - WACC), on kahest väljast koosnev kogum: majandusliku lisandväärtuse loomise valdkond ja majandusliku lisandväärtuse kadumise valdkond.

9. Väärtuse loomise protsess väljendab kahe muutuja funktsionaalset sõltuvust: kaalutud keskmiste kulude ja investeeritud kapitali tootluse korrelatsioon; ettevõtte elutsükli etapid. Näidatud muutujate erinev kombinatsioon võimaldas taotlejal moodustada ettevõtte väärtuse juhtimise finantsstrateegiate lõpliku maatriksi. Sõltuvalt sellest, kuidas peamised finantstegurid on igas elutsükli etapis korrelatsioonis, liigitati strateegiad kolme rühma: finantsstrateegiad ettevõtte väärtuse loomiseks; finantsstrateegiad ettevõtte väärtuse säilitamiseks; ettevõtete amortisatsiooni finantsstrateegiad.

Doktoritöö teaduslik uudsus seisneb tõhusa, ettevõtte turuväärtuse maksimeerimisele keskendunud finantsstrateegia kujundamise teoreetiliste aluste põhjendamises ning ettevõtte turuväärtuse juhtimise tõhusa mehhanismi praktilises väljatöötamises. selle moodustavate peamiste finantstegurite mõjutamine, võttes arvesse selle protsessi iseärasusi Venemaa tingimustes. Teadusliku uudsuse elemendid on järgmised:

Täpsustatud on mõiste "korporatsioon" kui finantssuhetes osaleja (ärikorralduse vorm, mis põhineb

aktsiaturul vabas ringluses olevates väärtpaberites väljendatud kapitali koondamine, mida iseloomustab omandi- ja juhtimisfunktsioonide lahusus), selgub selle majandusüksuse toimimise suund, mis seisneb üleminekus kasumi maksimeerimiselt. kooskõlas neoklassikalise arusaamaga ettevõtte tegevuse eesmärgist turuväärtuse maksimeerimiseks, ettevõtte väärtuse juhtimise adekvaatse teooriaga;

Ettevõtte finantseerimise funktsioonide selgitamise põhjal selgub ettevõtte finantsstrateegia olemus, milleks on prioriteetsete eesmärkide määratlemine ja tegevuste süsteem nende saavutamiseks finantsressursside moodustamise valdkonnas. , nende struktuuri optimeerimine ja efektiivne kasutamine, mis vastab korporatsiooni arengu üldkontseptsioonile ja selle elluviimise tagamisele;

Põhjendatud on kontseptsioon ettevõtte finantsstrateegiast kui omavahel seotud ja allutatud elementide (eesmärk, eesmärgid, põhimõtted, rakendusmehhanism, tulemuslikkuse hindamine) süsteemist, mis on keskendunud ettevõtte turuväärtuse maksimeerimisele;

Moodustamise mudel optimaalne struktuur ettevõtte kapitalist, mis sisaldab: kapitalistruktuuri näitajate korrelatsiooni dünaamika analüüsi ettevõtte genereeritud rahavoo väärtusega; kapitali struktuuri mõjutavate tegurite analüüs; kapitali maksumuse lubatava väärtuse määramine;

Ettevõtte turuväärtuse juhtimiseks on loodud algoritm, mis sisaldab: ettevõtte turuväärtuse hindamist, peamiste finantstegurite valikut, peamiste finantstegurite mõju analüüsi ettevõtte väärtusele, võtmete optimeerimist. rahalised tegurid; turuväärtuse juhtimise algoritmi rakendamine aitab tagada finantsstrateegia efektiivsuse, mis seisneb ettevõtte turuväärtuse maksimeerimises.

Uuringu teoreetilise tähtsuse määrab finantsstrateegia kujundamise teoreetiliste aluste väljatöötamine, mille eesmärk on maksimeerida ettevõtte turuväärtust Venemaa majanduse turumuutuste kontekstis. Kasutada saab ettevõtte kui mikro-, meso- ja makromajandusliku tasandi finantssuhetes osaleja rolli uurimise teoreetilisi järeldusi ja tulemusi, moodustamisprotsessi ülesehitamist ning finantsstrateegia ja selle struktureerimise elluviimise mehhanismi. täiendavalt selgitada ja süstematiseerida teaduslikke seisukohti ettevõtete finantssuhete valdkonnas.

Lõputöö uurimistöö praktiline tähendus seisneb selles, et kavandatud praktilisi nõuandeid Venemaa korporatsioonid saavad seda kasutada finantsstrateegia koostamiseks ja tõhusa mehhanismi loomiseks ettevõtte väärtuse strateegiliseks juhtimiseks Venemaa turumajanduse arengu kontekstis.

Eraldi lõputöö tulemusi saab kasutada kõrghariduse selliste erialade struktuuri, sisu ja õpetamismeetodite täiustamiseks nagu: „Ettevõtete finantsjuhtimine“, „Strateegiline juhtimine“, „ Finantsjuhtimine”, “Ettevõtete finantsstrateegia”.

Töö aprobeerimine. Doktoritöö uurimistöös sõnastatud peamised sätted, teoreetilised ja praktilised järeldused kajastati rahvusvahelistel, ülevenemaalistel ja piirkondlikel teaduslik-praktilistel konverentsidel, teaduslik-praktilistel seminaridel: Rahvusvaheline seminar "Majanduskasvu alternatiivid Venemaal" (Sotši, 2003); Esimene piirkondlik teaduslik-praktiline konverents "Põhja-Kaukaasia piirkonna majandus teel säästva arengu poole turutingimustes" (Krasnodar, 2003); XI, XII teaduslik ja praktiline konverents "Kuuba teadus" (Krasnodar, 2003-2004); XIII ülevenemaaline majandusteaduslik konverents "Globaliseerumine ja Venemaa majandusarengu probleemid"

(Krasnodar, 2003); Ülikoolidevaheline noorteadlaste teaduslik ja praktiline konverents (Krasnodar, 2004).

Uuringu tulemused on kajastatud 9 trükitööd kogumahuga 2,7 lk, autori kaastöö - 2,4 lk.

Töö struktuur. Lõputöö ülesehitus peegeldab probleemi uurimise autori lähenemise loogikat ja spetsiifilisust. Doktoritöö koosneb sissejuhatusest, kolmest peatükist, sealhulgas üheksast lõigust, järeldusest, kirjanduse loetelust, mis sisaldab 174 pealkirja. Töö on esitatud 165 põhiteksti leheküljel, sisaldab 28 tabelit, 14 joonist.

Korporatsioon finantssuhetes osalejana

Korporatsioon on finants- ja tööstusühenduse vorm, mis on tüüpiline arenenud turumajandusega riikidele. Samal ajal toimivad korporatiivsed struktuurid maailma majandusruumi globaliseerumise kontekstis vabalt erineva arengutasemega majandussüsteemides.

Ettevõtted domineerivad teistes äriüksustes ja on finantssuhetes kõige aktiivsemad osalejad. Ekspertide sõnul on kaasaegses maailmas umbes 40 tuhat ettevõtte struktuuri, mis hõlmavad umbes 180 tuhat filiaali 150 riigis. Nad koondavad kuni 50% tööstuslikust tootmisest ja kaubandusest arenenud riikidesse, umbes 80% kõigist patentidest ja litsentsidest. uusim tehnoloogia, tehnoloogia ja oskusteave. ÜRO andmetel moodustasid 2003. aastal 100 USA suurimat korporatsiooni, millest igaüks hõlmab ettevõtteid 25 tööstusharust, kuni 60% USA RKT-st, 45% töötajatest ja 60% koguinvesteeringutest. Kuigi maailma majandussüsteem põhineb suurtel ja ülisuurtel organisatsioonilised struktuurid, tänapäeva Venemaa korporatsioonid läbivad kujunemisperioodi.

Ilmselgelt nõuab teaduslik lähenemine kasutatavate mõistete selget määratlemist. Vaatleme peamisi lähenemisviise "ettevõtte" määratlusele ja toome välja selle olulised omadused. Korporatsiooni kõige täielikuma definitsiooni leiab Big Commercial Dictionaryst1: „Korporatsioon on arenenud turumajandusega riikides laialt levinud ärikorralduse vorm, mis näeb ette ühisomandi, juriidilise staatuse ja juhtimisfunktsioonide koondumise ettevõtete kätesse. professionaalsete juhtide (juhtide) ülemine aste, palgatud töötajad." Tuleb rõhutada, et globaalse majandusintegratsiooni raames ei ole majandusarengu tase vähemarenenud majandusega riikides tegutsevate rahvusvaheliste korporatsioonide toimimist piiravaks teguriks.

Tuleb märkida, et paljud Venemaa majandusteadlased panevad enamikul juhtudel ettevõtte ja aktsiaseltsi vahele võrdusmärgi, kasutades mõistet "korporatsioon", et tähistada kapitali omandiõiguse eraldamist juhtimisfunktsioonist. . Niisiis, R.G. Jemtsov mõistab korporatsiooni kui ärikorralduse vormi, milles omanik ja juhtimine on üksteisest selgelt eraldatud. Kategooria " aktsiaselts» tutvustab autor korporatsiooni teise nimetusena1. V.P. Grusiine omakorda eristavad mõisted "aktsiaselts" ja "korporatsioon". Aktsiaseltsi all mõistab teadlane organisatsioonilist vormi, milles põhikapital on jagatud teatud arvuks aktsiateks ja korporatsioon on aktsiaselts, mis ühendab mitme ettevõtte tegevust nende ühiste eesmärkide saavutamiseks või privileegide kaitsmiseks. Seega kasutatakse mõistet "korporatsioon" ühisomandi, ühise eesmärgipüstituse ja privileegide kaitse alusel tegutseva organisatsiooni komplekssuse tähistamiseks.

Ettevõtte rahaliste vahendite moodustamine

AT majanduskirjandus puudub ühtne lähenemine mõiste "rahalised vahendid" määratlusele. Enamik autoreid käsitleb rahalisi ressursse ettevõtte seisukohast, pööramata sellele tähelepanu organisatsiooniline vorm ettevõtted. Korporatsioonil on aga oma oluliste omaduste tõttu konkreetsed võimalused rahaliste vahendite moodustamiseks, mis tuleb välja selgitada.

Vaatleme ettevõtte "finantsressursside" mõiste määratlemise peamisi lähenemisviise ja hindame neid ettevõtte seisukohast. Niisiis, L.N. Pavlova määratleb rahalised vahendid kui nende enda rahastamisallikad laiendatud taastootmiseks, mis jäävad pärast rakendamist ettevõtte käsutusse. lühiajalised kohustused maksete ja arvelduste kohta1. Tuleb märkida, et vaid vähesed stabiilses majanduses tegutsevad ettevõtted saavad toetuda oma finantseerimisallikatele, samas kui enamik neist on sunnitud kasutama ka laenatud ja laenatud allikaid.

Vastavalt P.A. Petrova: "Finantsressursid on oma, kaasatud ja laenatud vahendite kogum, mis on vajalik ettevõtte finantsmehhanismi normaalseks toimimiseks." Vaatamata täielikule ressursside loetelule - "oma, laenatud ja laenatud vahendite kogusumma", piirab autor nende võimalused eranditult "normaalse funktsioneerimisega". Kahtlemata tuleb rahalisi vahendeid käsitleda ka laiendatud taastootmise allikana, mis väljub “tavalisest rahastamisest” kõigi ettevõtete jaoks, sõltumata nende organisatsioonilisest vormist.

Vastavalt E.G. Guseva sõnul on ettevõtte rahalised vahendid tulude ja välislaekumiste näol rahaliste vahendite kogum, mis on ette nähtud rahaliste kohustuste täitmiseks ja kulude kandmiseks laiendatud taastootmise tagamiseks. Sellel määratlusel pole ka puudust, milleks on kapitali väljajätmine finantsressursside allikatest, samas kui see on nende moodustamise aluseks.

Taotleja sõnul pakkus kõige täielikuma määratluse välja M.V. Romanovski sõnul on ettevõtte finantsressursid kõik rahaallikad, mida ettevõte kogub selleks, et moodustada igat liiki tegevuste teostamiseks vajalikke varasid nii oma tulude, säästude ja kapitali arvelt kui ka rahaliste vahendite arvelt. kulu erinevat tüüpi kviitungid". Väärikust see määratlus seisneb nii selles, et on kaetud kogu hulk rahaliste vahendite allikaid, kui ka selles, et on näidatud nende kasutamise suunad.

Lähtudes ettevõtte finantsressursside määramise lähenemisviiside uurimisest, sõnastame ettevõtte finantsressursside definitsiooni. Näib, et ettevõtte finantsressursse saab määratleda kui kõiki ettevõtte finantssuhete hilisemaks teenindamiseks mõeldud rahaallikaid (oma, laenatud ja kaasatud). Ettevõtte finantsressursside eripärana märgime järgmist, juriidilistel isikutel on ainulaadne vahend rahaliste vahendite kaasamiseks - selleks on väärtpaberite emiteerimine ja paigutamine aktsiaturu kaudu.

Turuväärtus kui ettevõtte finantsstrateegia tõhususe kriteerium

Venemaa ja välismaised teadlased pööravad suurt tähelepanu ettevõtete finantstegevuse efektiivsuse määramisega seotud küsimuste uurimisele. Niisiis kasutatakse mitmete kodumaiste majandusteadlaste (L.T. Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet) töödes mõistet "tõhusus" seoses ettevõtte finants- ja majandustegevuse uurimisega. juhtimisaruandluse andmetel, mis võimaldab hinnata nende mõju tootmisnäitajad, nagu kapitali tootlikkus, ressursi tootlikkus, materjali tootlikkus jne.

O.V. Efimov ja M.N. Kreinina tõi välja teistsuguse lähenemise, kus efektiivsust käsitletakse finantsanalüüsi vahendina, kus juhtiv roll on kasumlikkuse ja käibe näitajatel.

Vastavalt V.V. Kovaleva sõnul on ettevõtte äritegevuse jooksva tegevuse tulemuslikkuse hindamine kolme komponendi kombinatsioon: plaani elluviimise astme hindamine põhinäitajate järgi ja kõrvalekallete analüüs; finants- ja majandustegevuse mahu suurendamise vastuvõetavate määrade hindamine ja pakkumine; rahaliste vahendite kasutamise efektiivsuse taseme hindamine kaubanduslik organisatsioon, kasumi ja kasumlikkuse analüüs. Mõiste "tõhusus" on autor defineeritud kui "suhteline näitaja, mis mõõdab efekti saavutamiseks kasutatud kulude või ressurssidega saavutatud efekti"1. Selle mõjuna võetakse arvesse absoluutset tulemusnäitajat, ettevõtte jaoks on see näitaja kasum.

Välisteadlaste seas uuritakse ka mõistet "efektiivsus". Niisiis, K. Walsh käsitleb tõhusust suurusnäitajate kaudu koguvara, netovara tootlus ja investeeritud kapitali tootlus1.

R. Kaplan oma töös „Süsteem tasakaalustatud tulemuskaart» hindab kriitiliselt ainult organisatsiooni tegevuse tulemuslikkuse määramise lähenemist finantsnäitajad, ning teeb ettepaneku uurida ettevõtte toimimist nelja kriteeriumi järgi: finants, kliendisuhted, sisemised äriprotsessid ja koolitused, personali arendamine. Samas märgime, et autor hindab “finantstegevuse” plokki kahe näitaja alusel: investeeringutasuvus ja ettevõtte lisandväärtus.

Teaduskirjanduse allikate analüüs võimaldab järeldada, et efektiivsus on korrelatsioonis ettevõtte eesmärgiga. Sellega seoses tuleb finantsstrateegia efektiivsust võrrelda ettevõtte turuväärtuse maksimeerimise astmega, s.o. "turuväärtuse" dünaamikaga.

SISSEJUHATUS

Ettevõtte eesmärkide saavutamiseks on vaja finantsstrateegiat. Selle väljatöötamisel on võimalikud mitmesugused võimalused, kuid igaühe jaoks on vaja kindlaks määrata planeerimisperiood, visandada peamised finantseesmärgid ja nende saavutamise viisid. Sama oluline on kontroll strateegia elluviimise üle, mis võimaldab hinnata ettevõtte tegevuse tulemuslikkust, tuvastada kõrvalekaldeid kavandatud tulemusest ning kohandada strateegiat järgnevateks perioodideks:

- käibevara ja võlgnevuste haldamine;

-laenatud vahendite haldamine;

- jooksvate kulude, toodete müügi ja kasumi juhtimine;

Finantsstrateegia on üldine tegevusplaan ettevõttele rahaliste vahendite hankimiseks ja nende haldamiseks.

Iga ettevõtte finantsstrateegia sisaldab järgmisi elemente:

-ettevõtte finantsmajandusliku seisukorra analüüs ja hindamine;

-arvestus- ja maksupoliitika väljatöötamine;

-peamine kapitali juhtimine ja amortisatsioonipoliitika;

-dividendi- ja investeerimispoliitika;

-hinnang ettevõtte saavutustele ja turuväärtusele.

Finantsstrateegia tähendab põhimõtete ja reeglite kogumit, mis määravad kindlaks ettevõtte finantsvood, finantsriskide piirid, aga ka finantseesmärgid, mis on sõnastatud teatud näitajate kogumis ja nende kujunemise reeglid.

Finantsstrateegia on tihedalt seotud ettevõtte arengustrateegiaga.

Kuna iga ettevõtte eesmärk on kasum, peaks iga strateegia olema suunatud rahalisele edule. Kõik ettevõttes kasutatavad tegevused ja strateegiad peavad viima finantskomponendi muutusteni, vastasel juhul pole neil tegevustel mõtet. Rahandus on teenindusfunktsioon ja finantsstrateegia sõltub suuresti ettevõtte turundusstrateegiast.

Tavaliselt hakatakse strateegiaid välja töötama siis, kui äritegevuse välised tingimused dramaatiliselt muutuvad või kui äriprotsesside sisemiste vastuolude ja ebakõlade hulk viib kvalitatiivsete muutuste vajaduse mõistmiseni.Ettevõtte finantsstrateegia väljatöötamine hõlmab mitmeid peamisi etapid. Kõigepealt on vaja kindlaks määrata strateegia kehtivusaeg, finantstegevuse eesmärgid, kujundada finantspoliitika ja üksikasjalikult finantstulemusi strateegia rakendamise perioodide kaupa.

Finantsstrateegia olemasolu avaldab positiivset mõju ettevõtte tulemustele ... Omanikud teevad selgeks, mida nad tahavad, ja juhid - mida nad saavad. Rahaliste konfliktide arv väheneb ja finantstulemus suureneb.

Seega, kui ettevõttel on finantsstrateegia, muutub see kindlasti juhtkonna jaoks paremini juhitavaks ja omanikele läbipaistvamaks, paindlikumaks ärikeskkonna ja sisemiste protsesside muutustele reageerimisel.

Finantsstrateegia kontseptsioon ja selle roll ettevõtte arengus

Finantsstrateegia väljatöötamisel tuleb arvesse võtta makromajanduslike protsesside dünaamikat, kodumaiste finantsturgude arengutrende ning ettevõtte tegevuse mitmekesistamise võimalusi.

finantsstrateegia,peamine ülesanne mille eesmärk on saavutada ettevõtte täielik isemajandamine ja sõltumatus, põhineb teatud organisatsiooni põhimõtetel ja sisaldab järgmist:

- jooksev ja pikaajaline finantsplaneerimine, mis määrab tulevikuks kõik ettevõtte raha laekumised ja nende kulutamise põhisuunad;

- rahaliste vahendite tsentraliseerimine, finantsressursside paindlikkuse tagamine, nende koondamine peamistesse tootmis- ja majandustegevuse valdkondadesse;

- finantsreservide moodustamine, mis tagavad ettevõtte stabiilse toimimise turutingimuste võimalike kõikumiste korral;

- rahaliste kohustuste tingimusteta täitmine partnerite ees;

- ettevõtte raamatupidamis-, finants- ja amortisatsioonipoliitika väljatöötamine;

- ettevõtte ja ärisegmentide finantsarvestuse korraldamine ja pidamine olemasolevate standardite alusel;

- ettevõtte ja ärisegmentide finantsaruannete koostamine vastavalt kehtivatele reeglitele ja määrustele kooskõlas standardite nõuetega;

- ettevõtte ja selle segmentide tegevuse finantsanalüüs (prioriteetsed majanduslikud ja geograafilised segmendid, muud segmendid jaotamata kirjete koosseisus);

- ettevõtte ja kõigi selle segmentide finantskontroll.

Hõlmab ettevõtte kõiki finantstegevuse vorme, nimelt: peamiste ja käibekapitali, kasumi kujunemine ja jaotamine, rahaarvutused ja investeerimispoliitika, finantsstrateegia uurib turusuhete objektiivseid majandusseadusi, arendab ellujäämise ja arengu vorme ja meetodeid uutes tingimustes.

Finantsstrateegia hõlmab finantsressursside moodustamise, nende planeerimise ja ettevõtte finantsstabiilsuse tagamise meetodeid ja praktikat. Finantsstrateegia näeb ette finantstegevuse pikaajaliste eesmärkide määratlemise ja nende saavutamiseks kõige tõhusamate viiside valiku. Finantsstrateegia eesmärgid peaksid olema allutatud üldisele majandusarengu strateegiale ning olema suunatud kasumi ja ettevõtte turuväärtuse maksimeerimisele.

Finantsstrateegia väljatöötamise protsessis pööratakse erilist tähelepanu konkurentsivõimeliste toodete tootmisele, sisemiste ressursside mobiliseerimisele, tootmiskulude maksimaalsele vähendamisele, kasumi kujunemisele ja jaotamisele, kapitali efektiivsele kasutamisele jne.

Riskitegurite arvestamine on finantsstrateegia kujundamisel väga oluline. Finantsstrateegia koostamisel võetakse arvesse mittemaksete riski, inflatsioonikõikumisi ja finantsturgu.

Majandusarengu strateegia on peamiste eesmärkide kogum ja peamised vahendid nende saavutamiseks. Strateegiline planeerimine on ühtne viis tulevikuvõimaluste ennustamiseks, mis aitab selgitada kõige sobivamat tegevussuunda. Parameetrite hetkeväärtuste analüüs ja nende prognoos võimaldavad sõnastada strateegiline fookus - prioriteetne valdkond, millele on vaja koondada tähelepanu ja ressursid. Ettevõtte prioriteetide ulatust tuleks piirata, kuna mitme strateegilise eesmärgi üheaegne elluviimine on tõesti võimatu..

Arvestades ohutegureid ja väliskeskkonna arengu ebakindlust, on pea võimatu valida ühtset arengustrateegiat.

Strateegia väljatöötamise keerukus on väga oluline, kuna iga alternatiivne võimalus võimaldab analüüsida eranditult kõiki selle finants-, ressursi- ja organisatsioonilise turvalisuse, aja määramise ja kooskõlastamise küsimusi. kvantitatiivsed parameetrid. Ressursside eraldamine ainult konkreetse eesmärgi saavutamiseks tagab strateegia elluviimise stabiilsuse, kuigi piirab manööverdamisvõimalust.

Finantsstrateegia on ettevõtte üldine tegevuskava, mis hõlmab finantside moodustamist ja nende planeerimist ettevõtte finantsstabiilsuse tagamiseks ning sisaldab järgmist:

- finantsseisundi planeerimine, arvestus, analüüs ja kontroll;

- põhi- ja käibekapitali optimeerimine;

- kasumi jaotamine.

Ettevõtte finantsstrateegia näeb ette:

- rahaliste vahendite moodustamine ja efektiivne kasutamine;

- kõige tõhusamate investeerimisvaldkondade väljaselgitamine ja rahaliste vahendite koondamine nendesse valdkondadesse;

- finantstoimingute vastavus ettevõtte majanduslikule olukorrale ja materiaalsetele võimalustele;

-konkurentide peamise ohu kindlaksmääramine, finantstoimingute suundade õige valik ja manööverdamine konkurentide ees eelise saavutamiseks;

- Strateegiliste reservide moodustamine ja koostamine;

- eesmärkide järjestamine ja järkjärguline saavutamine.

Finantsstrateegia ülesanded:

-rahaliste võimaluste eduka kasutamise viiside kindlaksmääramine;

-ettevõtte tulevaste finantssuhete kindlaksmääramine kolmandate isikutega

-tegevus- ja investeerimistegevuse rahaline toetus;

- potentsiaalsete konkurentide majandus- ja finantsvõimaluste uurimine, finantsstabiilsust tagavate meetmete väljatöötamine ja rakendamine.

Finantsstrateegia kujundamine ja rakendamine ettevõtte finantsplaneerimise alusena põhineb tööriistade kasutamisel:

- finantsjuhtimine - finantsanalüüs, eelarvestamine, finantskontroll;

- finantsteenuste turg - faktooring, kindlustus, liising.

Finantsplaneerimine on ettevõtte peamiste eesmärkide saavutamise peamine vorm. Pikaajaline planeerimine on ettevõtte finantsstrateegia oluline osa ning hõlmab finantstegevuse arendamist ja prognoosimist.

Finantsstrateegia väljatöötamine on osa üldisest majandusarengu strateegiast, mistõttu peab see olema kooskõlas selle eesmärkide ja suundadega. Finantsstrateegial on omakorda oluline mõju ettevõtte üldisele majandusstrateegiale, kuna olukorra muutumine makrotasandil ja finantsturul on põhjus mitte ainult finants-, vaid ka üldise strateegia kohandamiseks. ettevõtte arendamine.

finantsstrateegia väljatöötamise etapid

Ettevõtte finantsstrateegia väljatöötamisel lähtutakse uue strateegilise juhtimise juhtimissüsteemi põhimõtetest. Peamised põhimõtted, mis tagavad strateegiliste finantsotsuste ettevalmistamise ja vastuvõtmise ettevõtte finantsstrateegia väljatöötamise protsessis, on järgmised:

Ettevõtluse käsitlemine avatud sotsiaal-majandusliku süsteemina, mis on võimeline iseorganiseeruma. See strateegilise juhtimise põhimõte seisneb selles, et finantsstrateegia väljatöötamisel käsitletakse ettevõtet kui teatud süsteemi, mis on täielikult avatud aktiivseks suhtlemiseks keskkonnateguritega. Sellise suhtluse käigus on ettevõttel võimalus omandada sobiv ruumiline, ajaline või funktsionaalne struktuur ilma konkreetse välismõjuta turutüüpi majanduses, mida peetakse selle eneseorganiseerumisvõimeks. Ettevõtte kui sotsiaal-majandusliku süsteemi avatus ja iseorganiseerumisvõime võimaldavad pakkuda finantsstrateegia kvalitatiivselt erinevat kujundamise taset.

Ettevõtte põhitegevuse põhistrateegiate arvestus. Osana ettevõtte majandusarengu üldstrateegiast, mis tagab eelkõige põhitegevuse arengu, on finantsstrateegia sellele allutatud. Seetõttu peab see olema kooskõlas ettevõtte äritegevuse strateegiliste eesmärkide ja suundadega. Finantsstrateegiat peetakse üheks peamiseks teguriks, mis tagab ettevõtte tõhusa arengu vastavalt tema valitud ettevõtte strateegiale.

Kuid, finantsstrateegial endal on oluline mõju ettevõtte äritegevuse strateegilise arengu kujunemisele. Selle põhjuseks on asjaolu, et tegevusstrateegia põhieesmärgid - toodete kõrge müügimäärade tagamine, ärikasumi kasv ja ettevõtte konkurentsipositsiooni tõstmine on seotud vastava kaubaturu (tarbija- või tootmistegurid) arengusuundadega. ). Kui kauba- ja finantsturgude (nendes segmentides, kus ettevõte tegutseb) arengusuundumused ei lange kokku, võib tekkida olukord, kus ettevõtte äritegevuse arendamise strateegilisi eesmärke ei ole võimalik rahaliste piirangute tõttu realiseerida. Sel juhul kohandatakse ettevõtte tegevusstrateegiat vastavalt.

Kogu erinevaid tegevusstrateegiaid, mille rakendamine on mõeldud ettevõtte finantstegevuse tagamiseks, saab taandada järgmisteks põhitüüpideks:

Piiratud (või kontsentreeritud) kasv. Seda tüüpi tegevusstrateegiat kasutavad stabiilse tootevaliku ja tootmistehnoloogiaga ettevõtted, mida tehnoloogilised muutused ei mõjuta kergesti. Sellise strateegia valik on võimalik kaubaturu suhteliselt nõrkade kõikumiste ja ettevõtte stabiilse konkurentsipositsiooni tingimustes. Selle põhistrateegia põhitüübid on: konkurentsipositsiooni tugevdamise strateegia; turu laiendamise strateegia; toote täiustamise strateegia. Sellest tulenevalt on ettevõtte finantsstrateegia nendes tingimustes suunatud eelkõige taastootmisprotsesside tõhusale tagamisele ja varade kasvatamisele, mis tagavad tootmise ja müügi piiratud kasvu. Strateegilised muudatused finantstegevus on sel juhul viidud miinimumini.

Kiirendatud (integreeritud või diferentseeritud) kasv. Seda tüüpi tegevusstrateegiat valivad reeglina ettevõtted, mis on oma elutsükli algusjärgus, aga ka dünaamiliselt arenevad tööstusharud, mis on tehnoloogia arengu mõju all. Selle põhistrateegia peamised tüübid on: vertikaalse integratsiooni strateegia; pöördintegratsiooni strateegia; horisontaalne mitmekesistamise strateegia; konglomeraatide mitmekesistamise strateegia.

Vähenemine (või kahanemine). Seda tegevusstrateegiat valivad ettevõtted kõige sagedamini oma elutsükli viimastes etappides, aga ka finantskriisi staadiumis. See põhineb "ülejäägi äralõikamise" põhimõttel, mis näeb ette toodete mahu ja valiku vähendamist, teatud turusegmentidest taganemist jne. Selle põhistrateegia peamised tüübid on: struktuuri vähendamise strateegia; kulude vähendamise strateegia; "saagi" strateegia; kõrvaldamise strateegia. Ettevõtte finantsstrateegia nendes tingimustes on välja töötatud nii, et oleks tagatud tõhus deinvesteerimine ja suur paindlikkus vabanenud kapitali kasutamisel, et tagada edasine finantsstabiilsus.

Kombinatsioon (või kombinatsioon). Selline ettevõtte tegevusstrateegia ühendab üksikute strateegiliste äritsoonide või strateegiliste äriüksuste erinevat tüüpi erastrateegiaid. See strateegia on tüüpiline suurimatele ettevõtetele (organisatsioonidele), millel on lai tööstusharu ja tegevuste piirkondlik mitmekesisus.

Põhirõhk on strateegilise finantsjuhtimise ettevõtlusstiilil. Ettevõtte finantsjuhtimist strateegilises perspektiivis iseloomustab inkrementaalne ehk ettevõtlik stiil.

Strateegilise finantsjuhtimise inkrementaalse stiili aluseks on strateegiliste eesmärkide seadmine saavutatud finantstegevuse tasemest lähtuvalt, minimeerides strateegiliste finantsotsuste alternatiivsust. Fundamentaalsed muudatused finantstegevuse suundades ja vormides viiakse läbi ainult vastusena muutustele ettevõtte tegevusstrateegias. Selline strateegilise finantsjuhtimise stiil on tavaliselt tüüpiline ettevõtetele, mis on jõudnud oma elutsükli küpsusfaasi.

Strateegilise finantsjuhtimise ettevõtlusstiili aluseks on aktiivne tõhusate juhtimisotsuste otsimine kõigis finantstegevuse valdkondades ja vormides. Selline finantsjuhtimise stiil on seotud finantstegevuse suundade, vormide ja meetodite pideva ümberkujundamisega kuni püstitatud strateegiliste eesmärkide saavutamiseni, võttes arvesse muutuvaid keskkonnategureid.

Strateegilise finantsarengu domineerivate valdkondade väljaselgitamine. See põhimõte võimaldab tuvastada ettevõtte finantstegevuse prioriteetsed valdkonnad, tagades selle peamise sihtfunktsiooni - ettevõtte turuväärtuse pikaajalise suurendamise - eduka täitmise.

Ettevõtte finantsressursside moodustamise strateegia. Selle domineeriva finantsstrateegia eesmärgid, eesmärgid ja peamised strateegilised otsused peaksid olema suunatud ettevõtte korporatiivse strateegia elluviimise rahalisele toetamisele ja vastavalt sellele alluma.

Ettevõtte rahaliste vahendite jaotamise strateegia. Selle domineeriva finantsstrateegia strateegilise komplekti parameetrid peaksid ühelt poolt olema suunatud rahalisele toetamisele üksikute funktsionaalsete strateegiate ja majandusüksuste strateegiate elluviimiseks ning teisest küljest olema aluseks suundade kujundamisel. ettevõtte investeerimistegevuseks strateegilises perspektiivis.

Ettevõtte finantsturvalisuse tagamise strateegia. Selle domineeriva finantsstrateegia eesmärgid, eesmärgid ja olulisemad strateegilised otsused peaksid olema suunatud ettevõtte finantsbilansi peamiste parameetrite kujundamisele ja toetamisele selle strateegilise arengu protsessis.

Ettevõtte finantsjuhtimise kvaliteedi tõstmise strateegia. Selle domineeriva finantsstrateegia strateegilise komplekti parameetrid töötavad välja ettevõtte finantsteenistused ja need sisalduvad iseseisva plokina ettevõtte korporatiivsetes ja individuaalsetes funktsionaalsetes strateegiates.

Finantsstrateegia paindlikkuse tagamine. Ettevõtte finantstegevuse edasist arengut iseloomustab alati märkimisväärne ebakindlus. Seetõttu on praktiliselt võimatu hoida ettevõtte väljatöötatud finantsstrateegiat muutmata selle rakendamise kõigil etappidel. Strateegiline paindlikkus on ettevõtte potentsiaalne võime kiiresti kohandada või välja töötada uusi strateegilisi finantsotsuseid, pidades silmas muutuvaid välis- või sisetingimusi finantstegevuse elluviimiseks. See saavutatakse sellise organisatsioonisisese finantstegevuse koordineerimisega, mille käigus saab rahalisi vahendeid hõlpsasti ühest strateegilisest ärivaldkonnast või majandusüksusest teise üle kanda. Võimalus rahaliste ressurssidega õigeaegselt manööverdada saavutatakse, kui ettevõttel on neid piisavas koguses kindlustusreservide ja nende reservide integreeritud haldamise näol. Pealegi , oluline roll Finantsstrateegia paindlikkuse tagamisel on oma osa ettevõtte varade ja investeeringute piisaval likviidsusel. Sel eesmärgil võib ettevõte mõnikord teadlikult säilitada teatud tüüpi finantsinvesteeringuid, millel on madal tootlus, kuid kõrge likviidsus, et tagada vajalik strateegiline paindlikkus tänu võimalusele kiiresti kapitali reinvesteerida.

6. Alternatiivse strateegilise finantsvaliku pakkumine. Strateegilised finantsotsused peaksid põhinema finantstegevuse suundade, vormide ja meetodite alternatiivsete võimaluste aktiivsel otsimisel, nende hulgast parimate valimisel, selle põhjal üldise finantsstrateegia ülesehitamisel ja selle tõhususe mehhanismide kujundamisel. rakendamine. Alternatiiv on kogu ettevõtte strateegilise juhtimise süsteemi kõige olulisem eristav tunnus ja see on seotud kõigi strateegilise finantskomplekti põhielementidega - rahalised eesmärgid, finantspoliitika teatud finantstegevuse aspektide kohta, finantsressursside kujunemise allikad, finantsjuhtimise stiil ja mentaliteet jne.

7. Tehnoloogilise progressi tulemuste pideva kasutamise tagamine finantstegevuses. Finantsstrateegia kujundamisel tuleb meeles pidada, et finantstegevus on peamine mehhanism, mis tagab tehnoloogiliste uuenduste juurutamise, mis tagab ettevõtte konkurentsipositsiooni kasvu turul. Seetõttu sõltub ettevõtte strateegilise arengu üldiste eesmärkide elluviimine suuresti sellest, kuidas tema finantsstrateegia peegeldab tehnoloogilise progressi tulemusi ja on kohandatud uute tulemuste kiireks kasutamiseks.

8. Finantsriski taseme arvestamine strateegiliste finantsotsuste tegemise protsessis. Peaaegu kõik finantsstrateegia kujundamise käigus vastu võetud suuremad finantsotsused muudavad ühel või teisel määral finantsriski taset. Esiteks on see tingitud finantstegevuse suundade ja vormide valikust, rahaliste vahendite moodustamisest, uute organisatsiooniliste struktuuride kasutuselevõtust finantstegevuse juhtimiseks. Finantsriski tase tõuseb eriti tugevalt intressimäärade kõikumise ja inflatsiooni kasvu perioodidel. Tulenevalt finantsjuhtide erinevast mentaliteedist seoses vastuvõetava finantsriski tasemega (nende riskieelistustega) igas ettevõttes finantsstrateegia väljatöötamise protsessis see parameeter tuleb määrata erinevalt.

9. Finantsstrateegia elluviimise protsessis orienteerumine finantsjuhtide professionaalsele aparaadile. Ükskõik, millised spetsialistid on ettevõtte finantsstrateegia üksikute parameetrite väljatöötamisse kaasatud, peaksid selle rakendamise pakkuma koolitatud spetsialistid - finantsjuhid. Need juhid peavad tundma strateegilise juhtimise aluspõhimõtteid, finantstegevuse teatud aspektide juhtimise mehhanismi ja valdama strateegilise finantskontrolli meetodeid.

Ettevõtte väljatöötatud finantsstrateegia varustamine finantstegevuse ja organisatsioonikultuuri juhtimiseks sobiva organisatsioonilise struktuuriga. Finantsstrateegia tulemusliku elluviimise kõige olulisem tingimus on vastavad muutused juhtimise organisatsioonilises struktuuris ja organisatsioonikultuuris. Selles valdkonnas kavandatavad strateegilised muudatused peaksid olema finantsstrateegia parameetrite lahutamatu osa, mis tagavad selle teostatavuse.

Ettevõtte finantstegevuse valdkonna strateegilise komplekti põhielementide väljatöötamine põhineb strateegilise finantsanalüüsi tulemustel.

Strateegilise finantsanalüüsi lõpptoode on ettevõtte strateegilise finantsseisundi mudel, mis kirjeldab igakülgselt ja igakülgselt selle finantsarengu eeldusi ja võimalusi iga finantstegevuse strateegilise domineeriva valdkonna kontekstis.

Strateegiline planeerimine viiakse ellu järjestikku etappide kaupa:

Organisatsiooni missiooni avaldus

Eesmärkide seadmine

Väliskeskkonna hindamine ja analüüs

Valik

strateegiad

Strateegia elluviimine ja hilisem tulemuste hindamine

Strateegiliste alternatiivide analüüs

Organisatsiooni juhtkonna ülevaade.

Organisatsiooni missioon ja eesmärkide seadmine. Organisatsiooni missioon on peamine ühine eesmärk, selgelt väljendatud põhjus selle olemasoluks.

Ettevõtte eesmärgid peavad olema konkreetsed ja mõõdetavad. Tavaliselt paigaldatakse need pikaks või lühikeseks ajaks. Pikaajalise eesmärgi planeerimishorisont on viis või enam aastat. Lühiajaline eesmärk on tavaliselt üks plaanidest, mis aasta jooksul täidetakse. Keskmise tähtajaga eesmärkide planeerimishorisont on üks kuni viis aastat. Kõigepealt sõnastatakse pikaajalised eesmärgid. Seejärel seatakse kesk- ja lühiajalised eesmärgid, mis on vajalikud pikaajaliste eesmärkide tagamiseks. Tavaliselt, mida lähemal on eesmärgi planeerimishorisont, seda kitsam on püstitatud ülesannete ulatus. Näiteks võib pikaajaline tootlikkuse eesmärk olla: tõsta üldist tootlikkust viie aastaga 25%. Siis on keskpika perioodi eesmärk tõsta tootlikkust kahe aastaga 10%. Seatud eesmärk peab olema saavutatav. Organisatsiooni suutlikkust ületava eesmärgi seadmine võib olla hukatuslik. Kui eesmärgid on saavutamatud, blokeeritakse töötajate soov läbi lüüa ja motivatsioon nõrgeneb – saavutamatud eesmärgid ajavad personali desorganiseerima.

Väliskeskkonna hindamine ja analüüs on protsess, mille käigus strateegilised planeerijad hindavad organisatsiooniväliseid tegureid, et teha kindlaks ettevõtte võimalused ja ohud. Hinda kolme parameetri järgi: 1) muudatusi, mis mõjutavad praeguse strateegia erinevaid aspekte. Näiteks tekitavad tõusvad kütusehinnad probleeme lennuettevõtjatele, mistõttu peavad nad pidevalt hindama kütusehindade arengut; 2) tegurid, mis ohustavad ettevõtte praegust strateegiat. Näiteks kui on konkurente, tuleb nende tegevust kontrollida. ; 3) tegurid, mis määravad uued võimalused ettevõtte eesmärkide saavutamiseks.

Ohud ja võimalused võib üldiselt liigitada seitsmesse valdkonda: majandus, poliitika, turud, tehnoloogia, konkurents, rahvusvaheline positsioon ja sotsiaalne käitumine.

Keskkonnategurid:

Majanduslikud jõud.

poliitilised tegurid.

turutegurid.

Tehnoloogilised tegurid.

rahvusvahelised tegurid.

Konkurentsitegurid.

Organisatsiooni juhtkonna ülevaade. Juhtimisuuring on organisatsiooni funktsionaalsete valdkondade metoodiline hindamine, mille eesmärk on välja selgitada selle strateegilised tugevused ja nõrkused. Lihtsamal juhul on soovitatav uuringusse kaasata viis funktsiooni - turundus, rahandus ja raamatupidamine, tootmine, inimressursid ning organisatsiooni kultuur ja kuvand.

Praeguses majandusarengu etapis on ettevõtete toimimiskeskkond oluliselt muutunud. Nad on suure konkurentsisurve all nii kodumaiste kui eriti välismaiste suuremate finants- ja tootmisvõimalustega tootjate poolt. Muutused toimuvad ka tootmistegurite, sh kapitali, intellektuaalsete, inim- ja loodusressursside vahekorras ja mobiilsuses. Lisaks tegevustele tööstusettevõtted kaudselt mõjutavad keskkonnategurid: poliitilised, majanduslikud, sotsiaalsed, juriidilised, tehnilised ja tehnoloogilised jt. See tugevdab otsuste tegemisel ebakindlust. juhtimisotsused kõigis ettevõtte valdkondades, sealhulgas finantsvaldkonnas. Sellega seoses peavad ettevõtte juhid operatiivselt ja kiiresti reageerima välistele muutustele, samuti sihipäraselt kasutama olemasolevat sisemist võimekust, mis eeldab strateegilise juhtimise valdkonna kompetentse. Sellest lähtuvalt peab iga ettevõte välja töötama strateegia, mis vastab valitsevatele tingimustele.

Meie vaatenurgast on strateegia ettevõtte strateegiliste tegevuste ja otsuste kogum keskkonnategurite muutuste suhtes. Strateegia on vajalik, et reageerida välistegurite muutustele ja kohandada ettevõtte sisemisi võimeid muutuva toimimiskeskkonna nõuetega, et tagada konkurentsivõime.

Korporatiivset tüüpi ettevõtte strateegilist juhtimist saab läbi viia nii kogu ettevõtte, äriüksuste kui ka funktsionaalsete tegevusvaldkondade tasandil (joonis 1).

Riis. 1. Korporatiivset tüüpi ettevõtte strateegiate klassifikatsioon

Ettevõtte tase on kõrgeim tase organisatsioon, mis määrab ettevõtte üldise strateegia. Ettevõtte tüüpi ettevõtted on tavaliselt äriportfell või agregaat strateegilised äriüksused(SBE). Äriportfelli koordineeritakse ettevõtte strateegia kaudu, mis sisaldab pikaajalist visiooni, ühised eesmärgid, filosoofia ja kultuur. Pikaajaline visioon on ettekujutus ettevõtte tulevikust, ideaalsest kuvandist. See määratleb organisatsiooni suuna ja näitab, mille poole see peaks püüdlema. Ettevõtte eesmärgid on strateegilised kavandatud näitajad mille organisatsioon tervikuna peab saavutama, et realiseerida oma pikaajaline visioon (kasumi genereerimine, müügikasv, turuosa kasv, toodete kvaliteedi parandamine, töötajate heaolu kasv jne). Ettevõttel võib olla ka oma filosoofia ja kultuur. Filosoofia kehtestab organisatsioonis aktsepteeritud äritegevuse väärtused ja põhimõtted ning ärikultuuri määrab kõigi töötajate ühised üldised sotsiaalpsühholoogilised hoiakud ja käitumisnormid.

Äriüksuse strateegia määratleb, kuidas SBU aitab ellu viia kogu ettevõtte strateegiat. Äriüksuse strateegia koosneb kolmest komponendist: missioon, eesmärgid ja kompetentsid. SBU missioon on avaldus, mis määratleb turud, kus ta konkureerib, ja ka tootevaliku, millega ta turule siseneb. SBU eesmärgid on kavandatud näitajad, mida äriüksus püüab oma missiooni täitmiseks saavutada (tarbijate vajaduste rahuldamise määr, äriprotsesside ja toodete kvaliteet, innovatsiooni tase jne). SBU missiooni ja eesmärkide elluviimine sõltub tema kompetentsist. Samal ajal tähendab äriüksuse kompetents selle erilisi võimeid, mis on tingitud igat tüüpi ressursside, tehnoloogiate, funktsionaalsete üksuste kvaliteedist.

Ettevõtte ja äritasandi strateegiliste suuniste alusel toimub funktsionaalsete eesmärkide püstitamine ja elluviimine. Funktsionaalsed eesmärgid on ettevõtte ja äriüksuse tasandil määratletud eesmärkide väljatöötamine. Sellest lähtuvalt töötatakse strateegilises juhtimissüsteemis koos ettevõtte üldise strateegia ja äriüksuste strateegiatega välja ka funktsionaalsed strateegiad, mis on moodustatud ettevõtte põhitegevusest ja on seotud kahe eespool käsitletud strateegiaga. Funktsionaalsete strateegiate eesmärk on tagada äriüksuste ja ettevõtte kui terviku strateegiate elluviimine. Ettevõtte finantsstrateegia, nagu on näidatud joonisel 1, kuulub funktsionaalsete strateegiate kategooriasse.

Korporatiivset tüüpi ettevõtte finantsstrateegia on üks ettevõtte funktsionaalseid strateegiaid ja esindab strateegiliste tegevuste suunda finantsvaldkonnas, mis on seotud rahaliste ressursside mobiliseerimisega kõigist võimalikest allikatest ja nende tõhusa kasutamisega. Finantsstrateegia on suunatud organisatsiooni rahaliste ressursside mobiliseerimisele ning nende ratsionaalsele jaotamisele ja kasutamisele, st moodustab eeldused funktsionaalsete strateegiate, äriüksuste strateegiate ja ettevõtte strateegia elluviimiseks. Samal ajal toob nende strateegiate edukas rakendamine omakorda kaasa sissetulekute, organisatsiooni kasumite, selle varade ja ettevõtte turuväärtuse suurenemise. Finantsstrateegia võimaldab ettevõttel õigeaegselt kohaneda välis- ja sisekeskkonna tegurite muutustega, kasutada finants- ja investeerimisvõimalusi majanduskasvuks.

Ettevõte saab välja töötada alternatiivseid finantsstrateegiaid ja valida kõige sobivama variandi sõltuvalt ettevõtte tegevustingimustest, selle arengu finantsvõimalustest ja konkurentsivõime tasemest. Joonis 2 näitab meie poolt välja töötatud finantsstrateegiate klassifikatsiooni.

Riis. 2. Tööstusettevõtte finantsstrateegiate klassifikatsioon

Meie seisukohalt arvestab see klassifikatsioon esiteks ettevõtte tegevuse rahastamise allikaid. Korporatiivset tüüpi ettevõte võib kasutada oma aktsiate emiteerimisest tekkinud rahalisi vahendeid, netokasum ning sihtfinantseerimine eelarvelistest ja eelarvevälistest vahenditest. Laenatud kapitali võivad esindada pikaajalised ja lühiajalised kohustused, nagu krediidiressursid, võlgnevused, hinnangulised kohustused, edasilükkunud tulu.

Teiseks saab ettevõte sõltuvalt välistest toimimistingimustest välja töötada kasvustrateegia. See nõuab olulisi kulutusi ja on seotud suure riskiga, et tehtud investeeringud ei pruugi anda oodatud tulemust, kuid soodsad välistingimused ja rahaliste ressursside pädev mobiliseerimine võivad aidata kaasa ettevõtte turuväärtuse kasvule ja suurendada ettevõtte efektiivsust. selle tegevust.

Ettevõtte valik ühe või teise tugevdamise strateegia kohta konkurentsieelis sõltub selle tugevatest ja nõrkadest külgedest, samuti konkurentide olemasolust ja tugevusest. Toodete kvaliteedi parandamise ja kulude vähendamise strateegia võimaldab ettevõttel tõhusalt levitada ja kasutada kõiki olemasolevaid varjatud võimalusi ja reserve. See suurendab tootmise kasumlikkust ja konkurentsipositsioone. Innovatsioonistrateegiat järgivad ettevõtted peaksid keskenduma uut tüüpi toodete loomisele, tooteportfelli kaasajastamisele ja tootmisvõimsust, uute tehnoloogiate kasutuselevõtt, tootmise korraldamise meetodite täiustamine. Selle strateegia elluviimine võib tagada müügi ja kasumi kasvu, kuid see on seotud rahaliste ressursside kõrgete kuludega ja suurenenud finantsriskid. Ettevõte, kes rakendab valitud turusegmendile keskendumise strateegiat, suudab järgida kitsast turuosa strateegiline eesmärk suurema efektiivsusega kui laiemal alal tegutsevatel konkurentidel.

Ettevaatliku äristrateegia eesmärk on säilitada ettevõtte praegused ärikasvu määrad, tasakaalustades piiratud tegevuskasvu parameetreid ja minimeerides finantsriske. Kriisivastane finantsstrateegia peaks tagama ettevõtte finantsolukorra paranemise selle tegevuse kriisiperioodidel. Selle väljatöötamisel on vaja langetada otsuseid, mis on seotud toodete tootmis- ja müügimahu vähendamisega, põhivaraga mitteseotud varadest vabanemisega, kahjumlikest tooteliikidest ning rahavoogude range kontrolliga. Samuti on pankroti vältimiseks vaja kontrollida ettevõtte likviidsust, maksevõimet, finantsstabiilsust.

Seega on korporatiivset tüüpi ettevõtte finantsstrateegia kui üks selle funktsionaalseid strateegiaid suunatud finantsressursside moodustamisele, jaotamisele ja tõhusale kasutamisele. Olenevalt välistest toimimistingimustest saab ettevõte rakendada erinevaid finantsstrateegiaid. Vaadeldavad finantsstrateegiate liigid liigitatakse järgmiste kriteeriumide alusel: sõltuvalt ettevõtte tegevuse rahastamise allikatest ja ettevõtte arengu väljavaadetest.

Kirjandus:

1. Ivanov, I. V. Finantsjuhtimine: kulupõhine lähenemine: Õpetus/ I. V. Ivanov, V. V. Baranov. - M. : Alpina Business Books, 2008.

2. Yarygina, N.S. Teoreetilised lähenemisviisid ettevõtte finantsstrateegiate klassifitseerimisele / N.S. Yarygin. - IV rahvusvahelise teadus-praktikakonverentsi "Majandusarengu kvaliteet: globaalsed ja kohalikud aspektid" materjalide kogumik: 3 köites, 3. köide: Kaasaegne majandus. - Dnepropetrovsk: Bila K. O., 2012. - 100 lk.