Jest to nowoczesny i sprawdzony system, który posiada wiele różnych funkcji, które ułatwiają i ułatwiają pracę z księgowością, zeznaniami podatkowymi, raportami i innymi ważnymi dokumentami księgowymi.

Aby rozpocząć raportowanie sprzedaż detaliczna, włącz tę funkcję poprzez panel administracyjny:

W konfiguracji programu znajduje się standardowy dokument przeznaczony do pracy i wypełniania wszystkich ważnych informacji dotyczących sprzedaży detalicznej.

Placówka handlowa w programie może być dwojakiego rodzaju - automatyczna (przesyłane są dzienne raporty o ilości sprzedanego towaru) lub ręczna (księgowanie w nieautomatycznych punktach sprzedaży odbywa się tylko według przychodu detalicznego, który jest naliczany każdego wieczoru ( lub na koniec dnia roboczego), brak raportów dziennych).

Rejestracja sprzedaży w ATT (automatyczny punkt sprzedaży)

W 1C: Accounting 8.3 odpowiedni raport służy do rejestracji sprzedaży w ATT. Wprowadza się go ręcznie. Ten dokument będzie wymagany w przypadku złożenia raportu na formularzu 4.

Zawiera wszystkie niezbędne księgowania w 1C dla tego typu raportu - księgowość, rachunkowość podatkowa, księgowanie pieniędzy w kasie itp.

Jeśli dokument jest tworzony przez Ciebie ręcznie, konto gotówkowe jest automatycznie wskazywane jako 50.01 / „Gotówka organizacji”. Można go jednak zmienić na „Kasę operacyjną” lub „Kasjera za działalność płatnika”.

Za pomocą odpowiedniego przycisku, sprzedany produkt i wszystkie dane dotyczące tej operacji są dodawane do utworzonego dokumentu. Jeśli ustawienia zostały wcześniej utworzone dla tej nomenklatury, są one automatycznie wciągane do edytowanego dokumentu.

Możesz określić 2 opcje płatności bezgotówkowych (jeśli towar został opłacony w ten sposób) - kartą lub kredytem.

W odpowiedniej zakładce możesz odzwierciedlić płatność, która została dokonana za pomocą bonu podarunkowego.

Jeśli w procesie sprzedaży produktu jesteś przedstawiciel handlowy, wówczas dane o tym są zapisywane w zakładce „Usługi agenta”.

Rejestracja 1C do rozliczania sprzedaży w niezautomatyzowanym punkcie sprzedaży odbywa się w taki sam sposób, jak opisano powyżej. Główna różnica to inny rodzaj magazyn, który jest zaznaczony na początku dokumentu. Wszystkie pozostałe kroki i pola do wypełnienia są identyczne.

Całkowite księgowanie w cenach sprzedaży detalicznej (dla 1C: Księgowość 8.3, wydanie 3.0)

2016-12-07T19:04:41+00:00W tym artykule omówimy, jak skonfigurować potrójne rozliczanie kosztów (sumy) dla handlu detalicznego.

Wycieczka teoretyczna

Całkowite rozliczanie towarów w handlu detalicznym jest odpowiednie w przypadkach, gdy nie jest wymagane prowadzenie rachunkowości ilościowej w kontekście nomenklatury.

Zwykle rachunkowość sumy używane w sprzedaży detalicznej na specjalnych reżimach(USN, UTII). W takich przypadkach nie jest konieczne naliczanie podatku dochodowego, dla którego zastosowanie samego rachunku kosztów byłoby niewystarczające i wymagane byłoby podwójne księgowanie.

Schemat kosztów rozliczania towarów zakłada, że: księgowość prowadzona jest ogólnie dla towarów bez dzielenia ich na osobne nazwy co jest oczywiście bardzo wygodne dla księgowego. Ponadto towary są brane pod uwagę w cenie sprzedaży.

Sprzedaż oznacza, że przechowujemy zarówno koszt, jak i marżę towaru w jednym stosie.

Spójrzmy na przykład.

Kupiliśmy 2 krzesła od dostawcy po 3000 rubli każde. Sprzedamy krzesła za 3500.

W tym przypadku 3000 to koszt krzesła, czyli cena zakupu, 500 to dopłata do krzesła, 3500 to cena sprzedaży.

Linie będą wyglądać tak:

Dt 41

ct 60

2*3000

Dt 41

ct 42

2*500

W ten sposób na koncie 41 odnotowaliśmy nie tylko koszt towaru, ale dodaliśmy też dopłatę w wysokości 500 rubli za każde krzesło, tworząc w ten sposób cenę sprzedaży.

Okazuje się, że po otrzymaniu towaru mamy 7000 rubli na koncie 41 i 1000 rubli na koncie 42.

Jeśli zostaniemy zapytani, jaki procent marży handlowej znajduje się w cenie sprzedaży? ten moment, wykonamy następujące obliczenia:

Procent marży handlowej = 100 * Kt (saldo) 42 c. / Dt (pozostałe) 41 ch. = 100 * 1000 / 7000 = 14,286%

Załóżmy, że w tym miesiącu sprzedaliśmy krzesła za 3500 rubli (pamiętaj, że nie obchodzi nas, jakie krzesła i ile było, chociaż w naszym przykładzie jest to oczywiste). Linie będą wyglądać tak:

Dt 50

ct 90.01

3500

Dt 90.02

ct 41

3500

Zaksięgowaliśmy przychód na 90.01 i odpisaliśmy cenę sprzedaży towaru do kosztu 90.02. Okazało się, że różnica między przychodem a kosztem wynosi 0 rubli i nie osiągnęliśmy zysku.

Oczywiście to nieprawda. A operacja odpisania marży handlowej na koniec miesiąca będzie odzwierciedlała nasz zysk w następujący sposób.

Na początek obliczymy średni procent marży handlowej za miesiąc przy użyciu następującego wzoru (jest on zasadniczo podobny do poprzedniego, ale bardziej kompletny i jest przeznaczony specjalnie do obliczania średniej marży handlowej):

Procent średniej marży handlowej = 100 * TN / (PS + O), gdzie

TN- pozostała część marży handlowej (saldo kredytu na koncie 42.02 na koniec okresu);

PS- saldo towarów według wartości sprzedaży (saldo debetowe na koncie 41.12 na koniec okresu)

O- kwota sprzedaży w cenach sprzedaży (obrót w ciężar rachunku 90.02 z uznania rachunku 41.12 za okres)

W naszym przypadku,

TN - 1000 rubli

PS - 3500 rubli

OB - 3500 rubli

Całkowity procent średniej marży handlowej wyniesie 100 * 1000 / (3500 + 3500) = 14,286%

Co nam daje ten procent? Daje nam możliwość poznania wielkości sprzedaży za dany okres w cenach sprzedaży ( O), oblicz, jaka część marży handlowej została sprzedana w tej kwocie sprzedaży. Innymi słowy, ile osiągnęliśmy zysku.

Wdrożone marża handlowa = O* 14,286% = 3500 * 14,286% = 500 rubli

Skorygujemy koszt sprzedanego towaru, jednocześnie odpisując marżę handlową sprzedaną za miesiąc:

Dt 90.02 ct 42.02 -500 rubli

Należy pamiętać, że marża handlowa jest odpisywana przy użyciu metody odwrócenia.

A teraz różnica między przychodem (90,01) a kosztem (90,02) wynosi tylko 500 rubli.

Spróbujmy wreszcie zaimplementować nasz przykład szkoleniowy w bazie danych 1C: Accounting 8.3, wydanie 3.0.

Część praktyczna

Pierwszą rzeczą, którą zrobimy, jest ustalenie polityki rachunkowości. Aby to zrobić, przejdź do sekcji „Główne” i wybierz tam pozycję „Polityka rachunkowości” ():

Polityka rachunkowości na ten rok zostanie otwarta. Wskażmy metodę wyceny towarów w sprzedaży detalicznej - „Według ceny sprzedaży”:

Zapiszmy zmiany w polityce rachunkowości i przejdźmy do sekcji „Referencje”. Tam otworzymy pozycję „Magazyny” ():

Na liście magazynów, która się otworzy, kliknij przycisk „Utwórz”, otworzy się karta dla nowego magazynu - wypełnij ją tak, jak pokazano na poniższym rysunku:

Zapiszmy nowy magazyn i przejdźmy do sekcji „Zakupy”. Otwórz pozycję „Pokwitowanie (akty, faktury)” ():

Stwórzmy nowy dokument przyjęcia towaru i wypełnijmy jego nagłówek, jak na poniższym rysunku:

W momencie, gdy podstawimy magazyn detaliczny, program zapyta nas, czy konieczne jest zwijanie części tabelarycznej dla produktu - odpowiemy twierdząco, aby część tabelaryczna nie zawierała nomenklatury (mamy księgowość całkowitą) . Wypełnij część tabelaryczną jak na poniższym rysunku:

Sprawdźmy dokument i zobaczmy jego posty (przycisk DtKt):

Wpisy odpowiadają temu, co teoretycznie pisaliśmy.

Przejdźmy do sekcji „Bank i kasa”, aby odzwierciedlić wpływy z krzeseł (o 3500). Otwórz "Dokumenty gotówkowe" ():

Utwórzmy nowe zamówienie przychodzące i wypełnij je jak na poniższym obrazku:

Opublikujmy dokument i zobaczmy jego posty (przycisk DtKt):

Pozostaje jeszcze zamknąć miesiąc, aby zrealizowana marża handlowa została odpisana. Aby to zrobić, przejdź do sekcji „Operacje” i otwórz „Zamknięcie miesiąca” ():

Zakończmy miesiąc styczeń 2014 r.:

Następnie pod koniec miesiąca znajdujemy pozycję „Obliczanie marży handlowej dla sprzedanych towarów” i klikamy ją lewym przyciskiem:

W otwartym menu wybierz „Pokaż transakcje”.

Nic firma Handlowa nie obejdzie się bez operacyjnego księgowania sprzedawanych towarów i oczywiście najczęstszego rozwiązania księgowego w naszym kraju - „1C: Księgowość” umożliwia prowadzenie niezbędnej księgowości sprzedaży detalicznej towarów.

Aby to zrobić, musisz włączyć odpowiednią opcję funkcjonalną w sekcji „Administracja/Funkcjonalność/Handel”*.

*Do wyświetlania funkcjonalności może być wymagane dostosowanie interfejsu użytkownika.

Rysunek 1. Włączenie opcji

Sprzedaż detaliczna w programie księgowym jest odzwierciedlona w standardowym dokumencie zawartym w konfiguracji Raportu sprzedaży detalicznej. Dokument otwiera się w trybie Enterprise z sekcji Sprzedaż.

Rysunek 2. Umieszczanie i otwieranie dokumentu

Rysunek 2. Umieszczanie i otwieranie dokumentu

W programie księgowym obiekt handlowy traktowany jest jako magazyn. Duże znaczenie ma oprawa magazynu detalicznego: czy jest to zautomatyzowany obiekt detaliczny, czy też niezautomatyzowany*.

* Placówka zautomatyzowana różni się tym, że na co dzień wiadomo ile i jakiego towaru sprzedano w sklepie, a niezautomatyzowana – nie ma informacji dziennych, a księgowość prowadzona jest na podstawie łącznych przychodów ze sprzedaży detalicznej.

Zautomatyzowany lub niezautomatyzowany obiekt obrotu konfiguruje się w standardowym katalogu „Magazyny” / pole „Typ magazynu”.

Rysunek 3. Konfiguracja magazynu detalicznego

Rysunek 3. Konfiguracja magazynu detalicznego

Sprzedaż sprzedawcy za pośrednictwem automatycznego punktu sprzedaży (ATT)

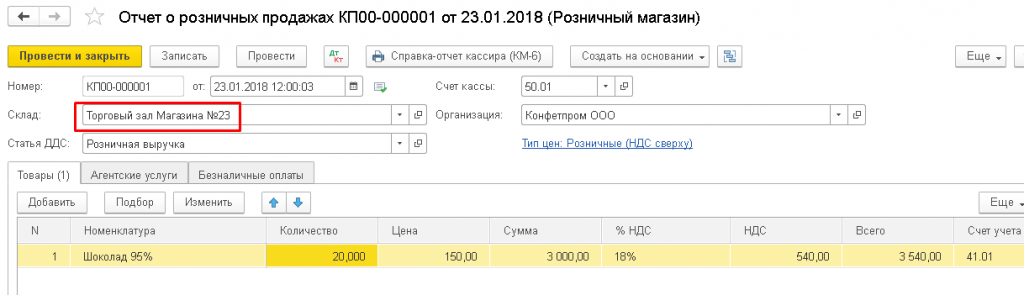

Sprzedaż towarów w ATT należy wpisać poprzez dokument „Raport ze sprzedaży detalicznej”. Dokonuje księgowań w 1C dla księgowości i rachunkowość podatkowa, w tym do wysyłania pieniędzy do kasjera.

Dokument sprzedaży towaru można wprowadzić ręcznie. Aby to zrobić, na liście musisz kliknąć „Zgłoś” / „Sklep detaliczny” *.

Rysunek 4. Ręczne tworzenie sprzedaży ATT

Rysunek 4. Ręczne tworzenie sprzedaży ATT

*Aby wskazać programowi, że sklep jest placówką zautomatyzowaną, należy wybrać odpowiedni rodzaj magazynu „Sklep detaliczny”.

Rysunek 5. Wybór magazynu detalicznego w dokumencie

Rysunek 5. Wybór magazynu detalicznego w dokumencie

Konto kasowe przy ręcznym tworzeniu dokumentu zastępuje automat 50.01 / „Kasjer organizacji”. Możliwy jest również wybór rachunków 50.02/"Kasa operacyjna" oraz 50.04/"Kasjer za czynności płatnika".

Istnieje możliwość sprecyzowania sposobu odzwierciedlenia podatku VAT: uwzględnij w kwocie / odzwierciedlaj z góry / nie uwzględniaj.

Rysunek 6. Wybór odzwierciedlenia podatku VAT w dokumencie

W dokumencie można wybrać (wstępnie utworzyć, jeśli nie istnieje) pozycję w przepływie pieniężnym (pozycja DDS). Będzie musiał zostać wypełniony, jeśli organizacja wygeneruje raport w postaci formularza nr 4 „Rachunek przepływów pieniężnych”.

Za pomocą przycisków „Dodaj” lub „Wybierz” należy dodać sprzedany towar do utworzonego dokumentu, wskazując jego wymaganą ilość. Cena jest wypełniana automatycznie zgodnie z typem ceny określonym w dokumencie, jeśli występują ustalić cenę. Konto rozliczeniowe towarów, stawka VAT i konto rozliczeniowe przychodów są pobierane automatycznie z ustawień utworzonych wcześniej dla towaru. Subconto 90 konta jest pobierane z karty towaru z pola „Grupa nomenklatury”.

W dokumencie możesz pokazać i uwzględnić wpłatę od kupującego detalicznego kartą bankową lub kredytem bankowym. W tym celu w zakładce „Płatności bezgotówkowe” należy wpisać kwotę płatności kartą, wybierając płatność kartą płatniczą z katalogu „Rodzaj płatności”.

Rysunek 7. Odbicie płatności bezgotówkowej w dokumencie

Rysunek 7. Odbicie płatności bezgotówkowej w dokumencie

Księgowania w 1C będą odzwierciedlać: wpływy ze sprzedaży / otrzymanie gotówki otrzymanej w kasie pomniejszone o kwotę płatności bezgotówkowej / płatność kartą / alokację podatku VAT.

Rysunek 8. Odbicie sprzedaży w rachunkowości i rachunkowości podatkowej

Rysunek 8. Odbicie sprzedaży w rachunkowości i rachunkowości podatkowej

Ponadto płatność może być odzwierciedlona w postaci bonu podarunkowego na odpowiedniej karcie.

Rysunek 9. Odbicie płatności za pomocą certyfikatu

Rysunek 9. Odbicie płatności za pomocą certyfikatu

Jeśli organizacja działa jako agent sprzedaży podczas sprzedaży towarów w handlu detalicznym, znajduje to odzwierciedlenie w zakładce „Usługi agencyjne”.

Z dokumentu możesz wydrukować KM-6 (Raport pomocy kasjera-operatora).

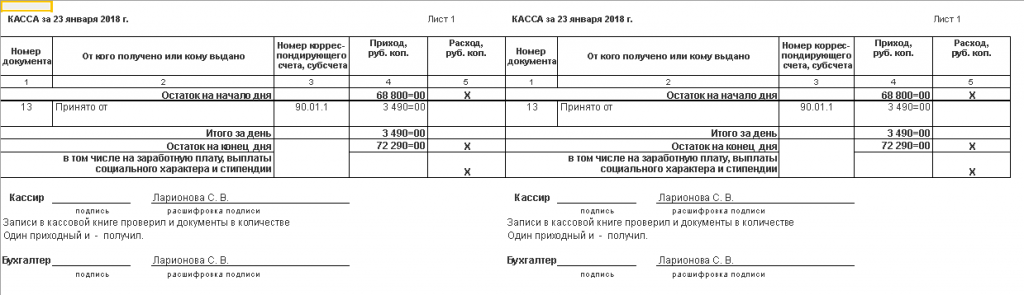

Księgowanie wpływów ze sprzedaży do kasy przedsiębiorstwa jest dokumentowane dokumentem przyjęcia pieniędzy „Odbiór gotówki” z taką operacją, jak „Wpływy detaliczne”, który można wystawić na podstawie dokumentu na sprzedaż detaliczna. Ten dokument nie generuje księgowań dla księgowości ani księgowości podatkowej (ponieważ księgowania są dokonywane w dokumencie Raport sprzedaży detalicznej), ale wchodzi w raport Księga kasowa.

Rysunek 10. Księga kasowa

Rysunek 10. Księga kasowa

Ponieważ większość sklepów instaluje kasy/urządzenia fiskalne, sprzedaż detaliczna może być również obsługiwana za pomocą czeków: na koniec dnia, gdy zmiana jest zamknięta, automatycznie tworzony jest dokument „Raport sprzedaży detalicznej”, w którym cała sprzedaż czekami na dzień są gromadzone.

Rysunek 11. Odzwierciedlenie sprzedaży przez czeki i zamknięcie zmiany na koniec dnia

Po zamknięciu zmiany automatycznie zostanie utworzony dokument sprzedaży „Przyjęcie gotówki”.

Sprzedaż detaliczna za pośrednictwem ręcznego punktu sprzedaży (HTT)

Aby wskazać programowi, że sklep jest sklepem ręcznym, należy wybrać typ magazynu "Sklep ręczny".

Księgowanie pieniędzy do kasy ze sprzedaży detalicznej odbywa się za pomocą dokumentu „Pokwitowanie gotówki” z typem transakcji dokumentu „Przychody detaliczne”. Dokument ten odzwierciedla odpowiednie zapisy księgowe i wchodzi w raport Księgi kasowej.

Rysunek 12. Odbicie sprzedaży w NTT

Rysunek 12. Odbicie sprzedaży w NTT

Okresowo w magazynie NTT konieczne staje się ponowne rozliczenie towarów, którego wyniki są rejestrowane w dokumencie „Inwentaryzacja towarów”. Na podstawie tego dokumentu można od razu wygenerować „Raport Sprzedaży Detalicznej”, w którym jako ilość dobra sprzedane ilość „brakujących” towarów spadnie zgodnie z wynikami inwentaryzacji.

Możesz również ręcznie dodać informacje o sprzedawanym produkcie, tworząc dokument o sprzedaż handlowa w handlu detalicznym z listy dokumentów typu „Sklep nieautomatyczny”.

wnioski

Zbadaliśmy główne cechy rozwiązania firmy 1C do księgowości w zakresie księgowości operacyjnej sprzedaży detalicznej. Można śmiało powiedzieć, że funkcjonalność „1C: Księgowość” w pełni zaspokoi potrzeby firm i firm prowadzących działalność detaliczną i detaliczną.

Cechy sprzedaży detalicznej za pośrednictwem niezautomatyzowanego punktu sprzedaży lub NTT (o rodzajach) punkty sprzedaży detalicznej w 1C, patrz artykuł) są takie, że w tym przypadku nie można zarejestrować sprzedaży bezpośrednio w programie. Informacje o zrealizowanych już sprzedażach są wprowadzane do bazy informacyjnej - prowadzony jest tzw. zapis „post mortem”.

W „1C: Trade Management 8” (wersja 11.3) istnieją dwie opcje rozliczania sprzedaży za pośrednictwem NTT - ręcznie i na podstawie wyników inwentaryzacji. Rozważymy teraz pierwszą opcję. Rejestracja sprzedaży detalicznej na podstawie wyników inwentaryzacji została opisana w artykule.

W 1C, aby odzwierciedlić sprzedaż towarów z handlu detalicznego wylot a odbiór środków w kasie KKM jest dokumentem zwanym „Raportem ze sprzedaży detalicznej”.

Otwórzmy odpowiedni dziennik dokumentów.

Sprzedaż / Sprzedaż detaliczna / Raporty ze sprzedaży detalicznej

W polu „Kasa KKM” należy wybrać kasę samodzielną kasy punktu niezautomatyzowanego, z którego dokonano sprzedaży.

Ważny. Ręczne tworzenie dokumentu „Raport sprzedaży detalicznej” jest możliwe tylko w przypadku wybrania w odpowiednim dzienniku w polu „Kasa KKM” kasy z typem „Kasa autonomiczna”.

Utwórz „Raport sprzedaży detalicznej”, klikając przycisk „Utwórz”. W nowym dokumencie kasa KKM, a także ta powiązana z nią sklep detaliczny już wypełnione automatycznie (ostatnie nie jest dostępne do edycji).

W zakładce „Produkty” wprowadzimy sprzedane produkty, ręcznie dodając wiersze (przycisk „Dodaj”) lub wybierając je (przycisk „Wypełnij - Odbierz produkty”). Należy pamiętać, że cena produktu jest również wypełniana automatycznie i nie można jej edytować (ponieważ cena jest powiązana ze sklepem).

W kolumnie "Klient" program podstawił predefiniowany element z katalogu partnera - " Kupujący detaliczny' nie należy zmieniać.

Oprócz sprzedaży towarów dokument ma odzwierciedlać przyjęcie zapłaty za sprzedany towar. W przypadku braku odnotowania innych sposobów płatności program „uznaje”, że wpłata wpłynęła w gotówce, i przy sporządzaniu „Raportu sprzedaży detalicznej” rejestruje otrzymanie pieniędzy we wskazanej w nim kasie KKM.

Dokument Raport sprzedaży detalicznej umożliwia rejestrację płatności kartami płatniczymi, bony upominkowe, punkty bonusowe odzwierciedlają naliczone premie. Istnieją odpowiednie zakładki do tego. Niektóre z tych funkcji zostaną omówione w przyszłych artykułach.

Wykonajmy dokument „Raport ze sprzedaży detalicznej”. Następnie, klikając przycisk „Przemieszczenia dokumentów”, można zobaczyć ruchy w rejestrach - towary w magazynach, wolne salda, gotówka w kasach KKM i inne.

Wyciąg gotówki w kasie KKM

Po zakończeniu sprzedaży detalicznej upewnimy się, że pieniądze są w kasie KKM za pomocą raportu.

Sprzedaż / Raporty ze sprzedaży / Sprzedaż detaliczna / Gotówka w KKM

Wygenerujmy raport na temat naszego zamówienia KKM. Otrzymanie gotówki ze sprzedaży znajduje odzwierciedlenie w kasie.

Przekazywanie pieniędzy z kasy KKM do kasy przedsiębiorstwa

Gotówka otrzymana podczas sprzedaży detalicznej i znajdująca się w pudełku autonomicznej kasy fiskalnej musi zostać przekazana do kasy przedsiębiorstwa. Ta operacja jest wykonywana w 1C za pomocą dokumentu „Przychodzące zlecenie gotówkowe”.

Otwórzmy odpowiedni magazyn.

Skarbiec / Kasa / Przekazy gotówkowe przychodząceUtwórzmy nowy dokument z typem operacji „Pokwitowanie od kasy KKM».

W utworzonym dokumencie, w zakładce „Podstawowe”, w polu „Kasjer” wskazujemy odbiorcę pieniędzy - kasę przedsiębiorstwa (jeśli kasa została wskazana w dzienniku zamówień, to podczas tworzenia nowe zamówienie, jest wypełniane automatycznie). W polu „Kasjer KKM” wybierzemy KKM, z którego wpłyną pieniądze.

Kwotę należy wprowadzić ręcznie.

Ważny. Jeśli organizacja jest płatnikiem VAT, oprócz kwoty pokwitowania, należy ręcznie wprowadzić kwotę podatku VAT w przychodzącym zleceniu gotówkowym do odbioru z kasy KKM.

Nie zapomnij określić szczegółów drukowania przychodzącego zamówienia w zakładce "Drukuj".

Po wypełnieniu dokumentu przeprowadzimy go.

Jeśli teraz przeformatujemy zestawienie środków pieniężnych w kasie KKM, będzie to odzwierciedlać zarówno otrzymanie sprzedaży, jak i wydanie pieniędzy z KKM - w kolumnie „Przychody detaliczne”.

Wyciąg gotówki

Przepływ pieniędzy z kasy KKM do kasy przedsiębiorstwa można zobaczyć w raporcie Cash Statement. Otwórzmy ten raport.

Skarb / Raporty Skarbu / Zestawienie środków pieniężnychStwórzmy raport o naszej organizacji. Domyślnie raporty generowane są w walucie rachunkowości zarządczej (w naszym przykładzie dolary amerykańskie). Raport odzwierciedla przepływ gotówki: pokwitowanie i odpis z kasy KKM, pokwitowanie w kasie przedsiębiorstwa.

W Nowa edycja 1.5 „1C: Accounting 8.0” *, wydany w październiku 2005 r., Funkcjonalność rozliczania towarów w sprzedaż. Teraz możesz uwzględniać towary nie tylko w cenach zakupu, ale także w cenach sprzedaży, co jest szczególnie ważne w przypadku sklepów niezautomatyzowanych. Metodolodzy firmy „1C” mówią o nowych możliwościach księgowania handlu detalicznego.

Notatka:

* Przeczytaj więcej o nowych funkcjach edycji 1.5

Teraz w polityce rachunkowości możesz wybrać jedną z dwóch metod wyceny towarów w handlu detalicznym: po cenach zakupu lub po cenach sprzedaży. Wcześniej „1C: Accounting 8.0” nie zapewniało takiego wyboru, a towary w sprzedaży detalicznej były brane pod uwagę tylko w cenach zakupu. Nie zapewnia możliwości takiego wyboru i „1C: Księgowość 7.7”.

Nowe funkcje „1C:Accounting 8.0” umożliwiają znaczne uproszczenie operacji rozliczania towarów w punktach sprzedaży detalicznej. Rozliczając towar w cenach sprzedaży, pracownicy sklepu kierują się tylko jedną ceną towaru – tą, która jest podana na metce. Ponadto praca księgowych jest ułatwiona poprzez wprowadzenie poświadczeń do bazy informacyjnej „1C: Accounting 8.0”.

Rodzaje placówek

„1C: Księgowość 8.0” jest przeznaczony do praca księgowa w placówkach handlowych o różnym stopniu automatyzacji. Aby wybrać metodę pracy, wszystkie placówki dzielą się na dwie kategorie: placówki automatyczne i placówki nieautomatyczne.

zautomatyzowany(dalej - ATT), jeśli to oznacza pomoc techniczna lub specyficzny działalność handlowa umożliwiają generowanie dziennego szczegółowego raportu o sprzedanych towarach do późniejszego wprowadzenia do bazy informacji „1C: Księgowość 8.0”. Co więcej, punkt sprzedaży można dosłownie zautomatyzować: stanowiska pracy sprzedawców są wyposażone komputery osobiste, do rejestracji sprzedaży używana jest wersja sieciowa „1C: Accounting 8.0”. Dodatkowo punkt sprzedaży można uznać za zautomatyzowany „warunkowo”, jeśli ilość sprzedawanych dziennie towarów jest niewielka i nie jest trudno ręcznie przygotować dzienny raport sprzedaży (np. przy sprzedaży samochodów). Informacje o sprzedaży są codziennie zgłaszane do działu księgowości, gdzie są wprowadzane do bazy informacyjnej „1C: Księgowość 8.0”.

Z punktu widzenia „1C: Księgowość 8.0” rozważany jest punkt sprzedaży podręcznik(dalej - NTT), jeżeli szczegółowe informacje o sprzedanych towarach nie są codziennie wprowadzane do bazy informacyjnej „1C: Rachunkowość 8.0”. Rolą NTT mogą być tace, kioski, sekcje w sklepach, same sklepy z dużym asortymentem sprzedaży, gdzie dosyć trudno jest codziennie ręcznie sporządzić raport sprzedaży i wprowadzić go do bazy informacyjnej. W NTT dane o zapasach stają się przestarzałe w miarę postępu sprzedaży detalicznej. Aby przywrócić aktualność tych danych, konieczne jest okresowe przeprowadzanie inwentaryzacji i wprowadzanie jej wyników do bazy informacyjnej. Teraz „1C: Accounting 8.0” pozwala przeprowadzić inwentaryzację za pomocą uproszczonej metody, którą omówimy poniżej.

Oczywiście w każdym punkcie sprzedaży muszą być przestrzegane wymogi prawa w zakresie rozliczania przychodów handlowych za pomocą kas fiskalnych. Niezależnie od rodzaju placówki, baza informacji „1C: Księgowość 8.0” codziennie odzwierciedla otrzymanie przychodów z obciążenia rachunku 50 „Kasjer”. Przeniesienie towarów z hurtowni organizacji do punktu sprzedaży znajduje odzwierciedlenie zarówno w kategoriach ilościowych, jak i pieniężnych.

W bazie informacyjnej „1C: Księgowość 8.0” informacje o placówkach przedsiębiorstwa są wskazane na liście magazynów. W atrybucie typu magazynu możesz wybrać jedną z następujących wartości:

- Hurt;

- sprzedaż detaliczna (czyli ATT);

- niezautomatyzowany punkt sprzedaży (NTT).

Ustawianie parametrów księgowania pozycji

Sposób wyceny towarów w handlu detalicznym jest określony w ustawieniach polityki rachunkowości. W przypadku wybrania metody wyceny według wartości sprzedaży (patrz rys. 1), to w ustawieniach księgowania analitycznego zapasów (IPZ) (formularz „Ustawianie parametrów księgowania”, zakładka „Rozliczanie analityczne zapasów”) można określić dodatkowe księgowanie parametry (rys. 1).

Jeśli w ustawieniach księgowości określisz znak korzystania z analityki obrotu według pozycji, to towary w określonych punktach zostaną zapisane na koncie 41.12 „Towary w obrocie detalicznym (w NTT po cenie sprzedaży)” z dodatkowym analitycznym rozliczaniem obrotów pozycji : „1C: Accounting 8.0” automatycznie skonfiguruje rachunkowość analityczną dla konta 41.12 przy użyciu podtypu „Nomenklatura” i ustawi flagę do rozliczania tylko obrotów. Dzięki temu, korzystając ze standardowego raportu (w szczególności bilansu), będzie można zobaczyć obroty debetowe na tym koncie - wpływy towarów w NTT - i uzyskać szczegóły tych obrotów do pozycji nomenklatury . Zwracamy jednak uwagę na fakt, że standardowy raport nie będzie zawierał informacji o bilansie nomenklatury w NTT.

Jeżeli NTT sprzedaje towary podlegające opodatkowaniu VAT według różnych stawek (na przykład 18% i 10%), to w ustawieniach księgowania należy ustawić flagę do rozliczania towarów w kontekście stawek VAT. Następnie „1C: Accounting 8.0” automatycznie zainstaluje rachunkowość analityczną dla konta 41.12 zgodnie z typem podrzędnym „Stawki VAT”.

Aby spełnić wymagania Kodeksu Podatkowego Federacji Rosyjskiej (art. 153), dotyczące odrębnego rozliczania podstawy opodatkowania dla rodzajów towarów (robót, usług) opodatkowanych według różnych stawek VAT, można zastosować następującą metodę : wpływy ze sprzedaży towarów opodatkowanych różnymi stawkami VAT trafiają do kasy kontrolnej (KKM) punktu sprzedaży w różnych działach. Następnie, po zakończeniu zmiany kasy i tworzeniu raportu KKM Z, wpływy ze sprzedaży towarów objętych różnymi stawkami VAT można traktować jako sumy różnych działów.

Jeśli wybierzesz metodę oceny towarów w handlu detalicznym w cenach sprzedaży, wówczas „1C: Księgowość 8.0” użyje kont 41.11 „Towary w handlu detalicznym (według ceny sprzedaży)” i 42.01 „Market w zautomatyzowanych punktach sprzedaży” do księgowania towarów w ATT z dodatkowym księgowaniem analitycznym dla podkontotypów „Nomenklatura” i „Magazyny”. Prowadzenie księgowości analitycznej według typu subconto „Partie” dla tych kont ustawia się w ustawieniach parametrów księgowania.

Jeśli w polityce rachunkowości wybierzesz metodę oceny towarów w handlu detalicznym po koszcie nabycia, wówczas „1C: Rachunkowość 8.0” uwzględni towary na koncie 41.02 „Towary w handlu detalicznym (w cenie zakupu)” z analitycznym rozliczaniem dla tych samych rodzajów podkonto ( „Nomenklatura”, „Magazyny”) zarówno w ATT, jak i NTT (patrz rys. 2).

Informacje ogólne w sprawie księgowania towarów w handlu detalicznym oraz procedurę przechowywania sald w księgowości przedstawiono w tabeli 1.

Tabela 1

| Metoda wyceny towarów w handlu detalicznym | Ręczny punkt sprzedaży (HTT) | Automatyczny punkt sprzedaży (ATT) |

|---|---|---|

|

Według ceny sprzedaży |

||

|

konto księgowe |

41.12 - towary |

41.11 - towary |

|

Rachunkowość ilościowa |

Tak (na koncie towarów) |

|

|

Działy rachunkowości analitycznej |

Magazyn |

Nomenklatura |

|

Według ceny zakupu |

||

|

konto księgowe |

41.02 - towary |

41.02 - towary |

|

Rachunkowość ilościowa | ||

|

Działy rachunkowości analitycznej |

Nomenklatura | Nomenklatura Magazyn Impreza (opcjonalnie) |

Rejestracja operacji handlu detalicznego

Odbiór towaru w punkcie sprzedaży

Przemieszczanie towarów z hurtowni przedsiębiorstwa do punktu sprzedaży jest rejestrowane dokumentem „Przepływ towarów” z rodzajem operacji „towary, produkty”. Ponadto część tabelaryczna dokumentu zawiera dane dotyczące liczby towarów wchodzących do punktu sprzedaży (patrz rys. 3).

Dane cenowe nie są określone w tym dokumencie: zakłada się, że ceny towaru są określane przez rodzaj ceny, który jest używany jako jeden ze szczegółów punktu sprzedaży. W 1C:Accounting 8.0 dla każdego przedmiotu można ustawić kilka cen; Cechą wyróżniającą te ceny jest rodzaj ceny („zakup”, „hurt”, „detal” itp.). Do ustalenia cen towaru służy dokument o nazwie: „Ustalanie cen towaru”.

Aby zarejestrować odbiór towaru w punkcie sprzedaży bezpośrednio od dostawcy, stosuje się w tej sytuacji zwykły dokument „Odbiór towarów i usług”. Jeśli stosowana jest metoda oceny towarów po cenach sprzedaży, natychmiast po wybraniu nieautomatycznego punktu sprzedaży (NTT) w polu „magazyn”, „1C: Księgowość 8.0” zaoferuje „zwinięcie według pozycji” tabelarycznej części dokument (patrz rys. 4).

„Zwiń według pozycji” to automatyczne usunięcie kolumny „pozycja” z sekcji tabelarycznej zakładki „Produkty”. Jeśli użytkownik wyrazi na to zgodę, wówczas informację o odbiorze towaru od dostawcy można wprowadzić do infobazy w sposób uproszczony: suma (lub kilka kwot, jeśli jest to łatwiejsze dla użytkownika) bez wyszczególniania asortymentu.

Podobnie można „zwinąć” tabelaryczne części dokumentów używane do rejestracji innych transakcji gospodarczych: przeszacowania towarów w NTT, a także przepływu towarów między dwoma NTT. Przy rejestracji przemieszczania towarów obowiązuje następująca oczywista zasada: jeżeli towary przemieszczane są między dwoma miejscami składowania i przynajmniej jedno z nich wymaga szczegółowego rozliczenia towarów według nomenklatury (może to być albo hurtownia, albo ATT), to tabelarycznej części dokumentu przesyłania nie można złożyć.

W handlu detalicznym towarami wysyłanymi, niezależnie od rodzaju placówki i sposobu wyceny towarów w sprzedaży detalicznej, zawsze uwzględnia się towary wysyłane z wyszczególnieniem według nomenklatury. W przypadku punktu niezautomatyzowanego, uwzględniającego w cenach sprzedaży, oznacza to, że w dokumentach przyjęcia i przelewu nie można zwijać sekcji tabelarycznej z listą wysyłanych towarów.

Sprzedaż detaliczna w ATT

Do rejestracji sprzedaży detalicznej w ATT, niezależnie od wybranej metody wyceny towarów w obrocie detalicznym, wykorzystywany jest dokument Raport Sprzedaży Detalicznej (patrz rys. 5).

Część tabelaryczna tego dokumentu przeznaczona jest do wprowadzania informacji o liczbie sprzedanych towarów, a same towary są wybierane z katalogu „Nomenklatura”.

Sprzedaż detaliczna w NTT

Metodologia rejestracji sprzedaży detalicznej w NTT zależy od wybranej metody oceny towarów w sprzedaży detalicznej.

Jeżeli w polityce rachunkowości ustalono, że towary w handlu detalicznym są brane pod uwagę po cenach sprzedaży, wówczas dokument „Przychodzące zlecenie gotówkowe” z typem operacji „Otrzymywanie wpływów detalicznych” jest używany do rejestracji sprzedaży detalicznej (patrz ryc. 6) .

Określony dokument automatycznie generuje księgowania zarówno w celu rejestracji otrzymania wpływów detalicznych w kasie organizacji, jak i odpisania towarów do NTT na kwotę przekazanych wpływów.

Należy pamiętać, że w innych sytuacjach (ATT; NTT w połączeniu z uwzględnianiem towarów w cenach zakupu) dokument „Przychodzące zlecenie gotówkowe” pełni tylko funkcję rejestracji otrzymania przychodów detalicznych. Również sprzedaż towarów konsygnowanych nie jest rejestrowana dokumentem „Zamówienie gotówkowe przychodzące” – w takiej sytuacji należy skorzystać z dokumentu „Raport sprzedaży detalicznej” (rys. 5).

Kolejna uwaga: w przypadku odbioru wpływów detalicznych wymagane jest również sporządzenie dokumentu „Przychodzące zlecenie gotówkowe” w celu zarejestrowania w bazie informacyjnej „1C: Rachunkowość 8.0” faktu otrzymania wpływów detalicznych od klientów ( i ewentualnie umorzenie towarów). I już na jego podstawie można wygenerować dokument „Polecenie gotówkowe wychodzące” z typem operacji „Inkaso”. Jeżeli polityka rachunkowości stanowi, że towary w handlu detalicznym są brane pod uwagę w cenach zakupu, wówczas informacje o sprzedaży są wprowadzane do bazy informacyjnej w następujący sposób.

Najpierw przeprowadzana jest inwentaryzacja resztek towarów, zgodnie z wynikami której wprowadzany jest dokument „Inwentaryzacja towarów w magazynie”, wskazujący punkt sprzedaży jako magazyn.

Część tabelaryczna dokumentu zawiera informacje o asortymencie i ilości sprzedanego towaru. W takim przypadku kolumna „Odchylenie” zostanie automatycznie wypełniona różnicą między danymi określonymi w kolumnie „Ilość” a danymi z infobazy.

Na podstawie dokumentu „Inwentaryzacja towarów w magazynie” powstaje dokument „Raport ze sprzedaży detalicznej” (ryc. 5). Informacje z kolumny „Odchylenie” sekcji tabelarycznej dokumentu „Inwentaryzacja towarów w magazynie” są automatycznie przenoszone do części tabelarycznej tego dokumentu - uważa się, że wszystkie brakujące towary zostały sprzedane.

Obliczanie marży handlowej

Całkowita marża handlowa jest przybliżoną miarą efektywności sprzedaży detalicznej. Całkowity narzut oblicza się jako różnicę między sprzedażą detaliczną a kosztem nabycia.

Jeżeli towary w handlu detalicznym są brane pod uwagę w cenach zakupu, nie ma potrzeby wykonywania specjalnego obliczania marży handlowej: przy wprowadzaniu każdego dokumentu „Raport sprzedaży detalicznej” koszt sprzedanych towarów jest odzwierciedlany w debecie konta 90.02 „Koszt sprzedaży” i uznanie rachunku 41.02 „Towary detaliczne w cenie zakupu”. Przychody ze sprzedaży są odzwierciedlone w uznaniu konta 90.01 „Przychody”, aw przypadku ATT, w celu zarejestrowania przychodów, „1C: Księgowość 8.0” wykorzystuje ten sam dokument „Raport ze sprzedaży detalicznej”, aw przypadku NTT - dokument „Przychodzące zlecenie gotówkowe” z rodzajem operacji Przychody ze sprzedaży detalicznej.

W przypadku wybrania metody „Średnia” do wyceny zapasów (w szczególności towarów) w momencie ich odpisu w polityce rachunkowości, to przy księgowaniu dokumentów „Raport sprzedaży detalicznej” koszt sprzedanych towarów obliczany jest przy użyciu „Średniej ruchomej” " metoda. Podczas księgowania dokumentu „Zamknięcie miesiąca” za pomocą rutynowej operacji „Korekta rzeczywistego kosztu towaru” tworzone są wpisy korygujące w celu określenia kosztu sprzedanych towarów metodą „Średnia ważona”.

Jeżeli towary w handlu detalicznym są uwzględniane w cenach sprzedaży, to zadanie określenia marży handlowej rozwiązuje rutynowa operacja „Obliczanie marży handlowej dla sprzedanych towarów” dokumentu „Zamknięcie miesiąca”. Jednocześnie dla ATT narzut obliczany jest osobno dla każdej kombinacji znaków rachunkowości analitycznej (dla każdego zestawu „nomenklatury, magazynu, partii” - jeśli w polityce rachunkowości wybrano metodę FIFO lub LIFO do wyceny zapasów, gdy są one odpisywane lub dla każdego zbioru „nomenklatury”, „magazynu” – jeśli wybrano metodę „według średniej”) wg wzoru

Naliczony depozyt handlowy obciążany jest zapisem stornującym obciążenia rachunku 90.02 z uznania rachunku 42.01.

W przypadku raportu NTT kwota narzutu jest obliczana niezależnie dla każdego punktu (magazynu) według tego samego wzoru. Naliczony narzut jest odpisywany poprzez odwrócenie w ciężar rachunku 90.02 z uznania rachunku 42.02.

Obieg dokumentów

Podsumowanie danych dotyczących wykorzystania dokumentów „1C: Rachunkowość 8.0” do rejestracji głównych operacji detalicznych przedstawiono w tabeli 2.

Tabela 2

Oprócz transakcji biznesowych pokazanych w tabeli 2, „1C: Rachunkowość 8.0” pozwala rejestrować takie operacje, jak przeszacowanie towarów w handlu detalicznym (w przypadku zmiany cen detalicznych decyzją kierownictwa), przepływ towary pomiędzy miejscami przechowywania (w tym zwrot towarów z punktu sprzedaży detalicznej do magazynu); zwrot towaru do dostawcy itp. .

Tak więc, wersja 1.5 konfiguracji „Księgowość przedsiębiorstw” pozwala na automatyzację księgowości w organizacjach detalicznych dla szerokiej gamy schematów księgowych. Zakłada się, że w 2006 r. nowa technika Rozliczanie towarów w handlu detalicznym po cenach sprzedaży zostanie wdrożone w programie „1C: Zarządzanie handlem 8.0”.