Одним из основных факторов, оказывающим существенное влияние на эффективность деятельности корпораций, являются организационно-управленческие мероприятия, в том числе, система бухгалтерского учета, контроля затрат и выпуска продукции. Эти проблемы в настоящее время остаются наиболее слабым местом в управлении финансовой деятельностью корпораций. Вследствие этого многие корпорации несут расходы не только по основному производству, но и по штрафным санкциям, налогам и платежам, а также при компенсации потерь от хищения товарно-материальных ценностей и готовой продукции.

В этой связи, возникает объективная необходимость организации такой корпоративной системы управленческого учета, которая позволяла бы контролировать затраты в любой момент времени в рамках любого технологического процесса с дифференциацией по местам возникновения. Такая система будет основой принятия оперативных управленческих решений. Необходимо отметить, что правильность ведения бухгалтерского и управленческого учета затрат в корпорациях зависит не только от выполнения нормативных требований, но и от учета особенностей, присущих конкретной отрасли деятельности.

По нашему мнению, для систематизации контроля затрат труда и расхода товарно-материальных ценностей на производство большое значение приобретает строгое отражение производственных затрат по всем технологическим процессам. То есть, эти процессы в корпоративном управленческом учете становятся основными точками затрат.

Кроме технологических особенностей, на эффективность системы учета затрат влияют формы хозяйствования, из которых наиболее важными, на наш взгляд, являются:

организация труда и его оплаты;

безубыточность бизнес-процесса;

маркетинг корпорации;

взаимодействие различных бизнес-процессов.

Указанные организационные особенности обуславливают необходимость осуществления корпоративного учета затрат по подразделениям (бизнес-процессам). Как нам кажется, это связано не только с необходимостью получения своевременной информации при оперативном управлении производственными процессами, но и с возможностью повышения личной заинтересованности работников конкретного процесса в повышении количества и качества выпускаемой продукции.

Для оперативного контроля и управления большое значение имеет четкое своевременное составление и представление первичных документов, отчетности материально-ответственных лиц в корпоративную бухгалтерию. Для объективной оценки вклада каждого бизнес-процесса в консолидированную эффективность по видам деятельности корпорации, управленческий учет должен обеспечивать своевременное и полное оприходование продукции, правильную оценку ее количества и качества, раздельный учет выпуска продукции по бизнес-процессам, объективность и достоверность данных первичных документов и регистров бухгалтерского учета.

В российских условиях, при использовании понятий консолидированного учета и отчетности можно исходить из того, что речь идет об интеграции показателей деятельности хозяйствующих субъектов, содержащихся в следующих формах отчетности:

отчете о прибылях и убытках;

отчете о движении денежных средств.

Необходимость в консолидированной отчетности появляется тогда, когда в реальной экономической жизни начинают создаваться структуры, например, корпорации, связанные взаимным участием в капитале друг друга либо иным образом. Объекты для консолидированной отчетности возникают по самым разным причинам. Корпорация приобретает другие хозяйствующие субъекты с целью расширения сферы своей деятельности, получения доходов от инвестиций, устранения конкурентов или же установления тесных официальных отношений для взаимовыгодного сотрудничества.

Наличие консолидированной отчетности корпорации позволяет повысить ее финансовую и социально-экономическую управляемость, иметь объективную картину деятельности в целом и каждого бизнес-процесса в частности, осуществлять инвестирование ресурсов в действительно перспективные направления.

Сущность консолидированной отчетности корпорации заключается в том, что:

а) она не является отчетностью юридически самостоятельного хозяйствующего субъекта и имеет явно выраженную аналитическую направленность. Цель такой отчетности заключается не в выявлении налогооблагаемой прибыли, а в получении общего представления о деятельности бизнес-процессов в рамках корпорации;

б) процесс консолидации – это не простое суммирование одноименных статей финансовой отчетности по бизнес-процессам корпорации. В процессе консолидации исключаются любые внутрикорпоративные финансово-хозяйственные операции, и в консолидированной отчетности показываются лишь активы и пассивы, доходы и расходы от операций с третьими лицами.

Как показывают исследования, информация финансово–экономического характера о результатах работы корпорации в целом необходима для:

внешних органов управления – в целях определения роли и места корпорации в экономическом развитии государства и региона в частности; выявления степени совпадения интересов федеральных, местных органов управления и корпорации в реализации экономических программ развития, декларированных корпорацией в момент ее регистрации, т. е. является ли данная корпорация инструментом развития промышленного производства в условиях структурной перестройки экономики государства или направленность ее деятельности подлежит изменению либо коррекции;

внутреннего потребления корпорацией – в целях выработки общей эффективной корпоративной стратегии развития и деятельности, повышения управляемости ее участниками, проведения участниками корпорации единой, скоординированной финансово-экономической и социальной политики;

информирования широкой общественности, существующих и потенциальных инвесторов о деятельности данной корпорации, позволяющей им судить о суммах, времени и рисках, связанных с ожидаемыми доходами, а также о хозяйственных ресурсах корпорации, ее обязательствах, составе средств и источников, причинах их изменений.

Таким образом, консолидированная финансовая отчетность содержит информацию, характеризующую совокупность бизнес-процессов, действующих в рамках единой экономической стратегии и участвующих (в той или иной мере) в капитале друг друга. Она необходима всем, имеющим или предполагающим иметь интересы в данной корпорации: инвесторам, кредиторам, поставщикам, заказчикам, персоналу, банкам, государственным органам управления.

Создание финансовой стратегии в корпоративном управлении страховой компании является первостепенной задачей финансового менеджмента, особенно это приобретает большое значение в современных условиях развития рынка, характеризующегося все большим усилением надзора и контроля за деятельностью компании и в частности ее финансовыми результатами .

Цель корпоративного управления в широком смысле - это процесс поиска компромисса между интересами различных участников корпорации, а именно: между акционерами и менеджерами, отдельными группами лиц и корпорациями в целом. Система корпоративного управления в страховой компании повышает прибыль компании, находя подход к каждому клиенту, облегчает бумажную работу, переводя большую часть документов в электронный вид. Также она позволяет более грамотно вести страховую деятельность .

Страховые компании - это инвестиционный институт на финансовом рынке. Их деятельность основывается на лицензии . От правильно сформированной финансовой стратегии зависит не только доверие к компании со стороны контролирующих и надзорных государственных органов, но и доверие со стороны имеющихся и потенциальных в перспективе клиентов. Страховая деятельность представлена большой степенью рисков и чрезмерной неопределенностью. Она осуществляет защиту от экономических и природных рисков, способствует повышению устойчивости и надежности социально-экономического благосостояния страны.

Экономико-финансовые основы деятельности страховой организации отличаются от других разнообразных видов коммерческой деятельности. Прежде всего, отличия касаются вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика. Достижение финансовой устойчивости страховой компании предусматривается следующими показателями: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; системой перестрахования страховых тарифов; выгодным портфелем размещения страховых резервов и другими показателями.

К источникам финансов страховой компании можно отнести страховую премию и доход от инвестиционной деятельности организации. Собственные же средства компании формируются за счет двух каналов поступлений: за счет взносов учредителей и за счет получаемой прибыли . Нужно отметить, что собственные средства освобождены от каких-либо внешних обязательств. Для достижения финансовой стабильности страховщика, устанавливается определенные требования к размеру уставного капитала. Минимальная сумма погашенного уставного капитала составляет 120 млн. руб., размер минимального уставного капитала для компаний, занимающихся страхованием жизни составляет 240 млн. руб.; профессиональные перестраховщики имеют сумму в размере 480 млн. руб.. Во всех случаях максимальная ответственность по отдельно взятому риску не может превышать 10% имеющихся у страховой компании собственных средств. Основной критерий при оценке финансовой устойчивости страховой организации является соответствие размера собственного капитала объему принятых на себя обязательств. Страховщики должны соблюдать нормативное соотношение между принятыми страховыми обязательствами и активами . Активы - представляют собой имущество страховщика в виде материалов, основных средств, финансовых вложений и денежных средств. Обязательства представлены задолженность страховщика перед юридическими и физическими лицами. Они включают в себя займы и кредиты банков, страховые резервы и другие привлеченные и заемные средства, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность, резервы предстоящих платежей и расходов .

Финансовая стратегия – является генеральным планом действий, целью которой является обеспечение корпорации денежными средствами. Она охватывает вопросы практики и теории перераспределения финансов, их обеспечения, а также обеспечивает финансовую устойчивость организации в рыночных условиях хозяйствования . Финансовая стратегия организации, включает: оптимизацию основных средств, распределение прибыли, управление капиталом, налоговый менеджмент, безналичные расчеты, политику на рынке ценных бумаг. Без учета в финансовой стратегии предприятие может стать банкротом.

Компании могут разрабатывать несколько видов финансовых стратегий: генеральную, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач. Наиболее целостной является генеральная финансовая стратегия. В ее состав входит несколько оперативных финансовых стратегий, но при этом она не выступает простой их суммой. Генеральная финансовая стратегия разрабатывает деятельность компании на продолжительный и прогнозируемый период времени.

Оперативная финансовая стратегия организации конкретизирует генеральную стратегию планируется на непродолжительный периоде времени и реализует часть задач поставленных генеральной финансовой стратегией. Как правило, она разрабатывается на месяц, квартал. Данная стратегия нацелена на мобилизацию внутренних резервов и контроль за использованием средств.

Стратегия достижения частных целей занимается обеспечением и реализацией главной стратегической цели. Она не противоречит целям генеральной и оперативной стратегии . После определения и утверждения общей финансовой стратегии корпорации, специальные подразделения в соответствии с состоянием финансового рынка и в соответствии выбранной стратегией прогнозируют кредитную и инвестиционную стратегию корпорации. Такой подход позволяет “директировать” деятельность подразделений в соответствии с целями корпорации, и помогает высшему менеджменту организации планировать развитие других направлений деятельности, как представлено на рисунке 1.

Рис. 1. Структура финансовой стратегии корпорации .

Сложность формирования финансовой стратегии страховой компании заключается в сложности выявления финансовых результатов организации. Финансовый результат страховых компаний во многих странах определяется традиционным способом сопоставляя доходы и расходы за определенный период. Этот подход базируется на нормативах со стороны государства при расчете финансового итога для налогообложения. Государственные органы устанавливают нормативные документы, в которых регламентируются информация о требования к исчислению налогооблагаемой базы . Отчет о результатах страховой организации представлена формой отчетности и прилагается к балансу страховщика, который ежегодно публикуется. Информация, открыта для всех заинтересованных лиц, что связано с социально-значимым характером страховой защиты .

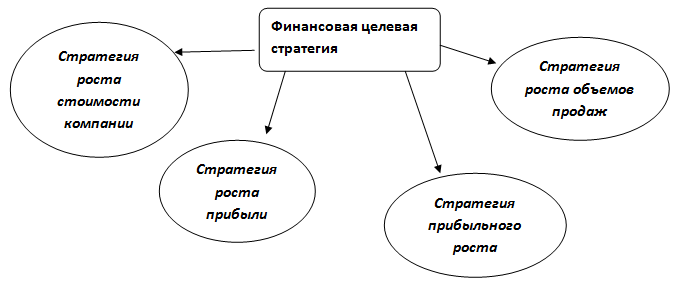

Финансовая стратегия по своему содержанию в корпоративном управлении страховой компании включает в себя финансовую целевую стратегию и финансовую ресурсную стратегию .

Рис. 2.Финансовая целевая стратегия страховой компании.

При формировании целевой финансовой стратегии нужно всегда помнить и учитывать интересы различных заинтересованных групп: акционеры, клиенты, топ – менеджеры, персонал. Далее рассмотрим ресурсную финансовую стратегию.

Рис. 3. Финансовая ресурсная стратегия компании

Финансовая ресурсная стратегия зависит от финансовых целей компании и источников финансирования. Стратегия самофинансирования предполагает вложение определенной части прибыли, полученной компанией для расширения бизнеса . К сильным преимуществам такой стратегии относят построение компании с едиными бизнес-процессами и по единым стандартам и с единой организационной культурой. Приведенная выше стратегии предполагает разработку определенных направлений стратегического плана. Инвестиционная финансовая стратегия формируется, используя заемные средства на рынке или акционеров. Данная стратегия предполагает наличие инвестиционного проекта, служащего целям целевых финансовых показателей плана страховой организации.

Инвестиционная стратегия отличается от стратегии самофинансирования тем, что финансовые ресурсы на развитие выделяются на платной основе. Наиболее широко применяется классическое дисконтирование денежного потока. Это предполагает осуществление таких стадий как, реализация проекта и оценка его целесообразности, а также разработка инвестиционного проекта. Прибыль в страховании принято рассматривать в двух аспектах: прибыль как финансовый результат и прибыль в тарифах или прибыль нормативная . Нормативная прибыль при расчете тарифа уже заложена в цене страховой услуги. Она является расчетной прибылью страховщика, планируемая по определенному типу страхования. Однако страховые операции не всегда может предоставить ожидаемый результат . Итоговая сумма прибыли по типу страхования определяется, сопоставляя валовой доход с расходами. При анализе финансово-хозяйственной деятельности страховых компаний в особую категорию относят прибыль от инвестиционной деятельности корпорации. Предоставляемые услуги определяют обширные инвестиционные возможности страховщика.

Показатели финансовой деятельности страховой компании, являются исходной информацией для генерального менеджмента. Его цель заключается в выявлении «узких мест» бизнеса и выявления направлений повышающих его рентабельность и эффективность . Финансовая стратегия страховой компании не статична, она во многом зависит от ситуации на финансовом рынке и подвержена влиянию конкуренции.

Рис. 4. Этапы формирования и реализации финансовой стратегии, обеспечивающей конкурентоспособность страховой организации.

Можно выделить четыре типа финансовых стратегий, определяемых двумя факторами: первый фактор влияет на способности страховой организации повышать рост продаж и финансировать дифференцированность страховых продуктов; второй фактор увеличивает в страховой организации допускаемый предел затрат.

Первая и вторая стратегии характерны для быстро развивающихся страховых организаций, которые ориентированы на продажи дифференцированных страховых продуктов. Происходит генерация излишка финансовых ресурсов и страховые компании могут повысить допустимых затрат.

Другие две стратегии используются страховщиками испытывающими недостаток в финансовых ресурсах для финансового обеспечения быстрого прироста объема продаж. Это достигается за счет увеличения разнообразия типов страховых продуктов.

В итоге выбор финансовой стратегии это сложный процесс, в котором должны учитываться критерии роста продаж дифференцированных страховых продуктов, уровень затрат, допустимый для компании. Финансовые стратегии опираться прежде всего на систему финансовых показателей. Эффективность формирования реализации и финансовых стратегий в целом зависит от грамотности их разработки, всестороннем учете и оценок внутренних и внешних факторов, влияющих на успешную деятельность страховых организаций.

Библиографический список

- Бланк, И. А. Финансовая стратегия корпорации Текст. / И. А. Бланк. -К.: Ника-Центр, 2004. 720 с.

- Улыбина Л.К. Методологические аспекты стратегии достаточности собственного капитала страховой организации в условиях трансформации и глобализации рынка / Л.К. Улыбина // Финансовая аналитика: проблемы и решения. 2012. № 17 – С. 26-29.

- Основы страховой деятельности: Учебник /Отв. Ред. Проф. Т.А. Федорова. – М.: Издательство БЕК, 2005 – с. 634.

- Улыбина Л.К. Инвестиционный потенциал страховых компаний / Л.К. Улыбина, В.Н. Вербенко, О.А. Окорокова // Экономические и социально-экологические преобразования в системе устойчивого развития Северо-Кавказского региона: материалы межрегион. науч.-практ. конф. Белореченск, 2009. 0,4 п.л. (авт. – 0,2 п.л.).

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) “Об организации страхового дела в Российской Федерации” (с изм. и доп., вступ. в силу с 09.02.2016). [Электронный ресурс] // Режим доступа https://www.consultant.ru/document/cons_doc_LAW_1307/

- Финансовая стратегия [Электронный ресурс] // Режим доступа http://www.consensus-audit.ru/

- О. А. Управление страховыми резервами страховых организаций / О. А. Окорокова // Финансовая аналитика: проблемы и решения. – 2012. – № 02. – С. 48-51.

- Задыхайло, Д. В. Корпоративное управление: учеб. пособие / Д.В. Задыхайло, О.Р. Кибенко, Г.В. Назарова. – Х. : Еспада, 2003. – 688с.

- Окорокова О. А. Финансовая стратегия страховой компании / О. А. Окорокова // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2011. – №3. – С. 29-36.

- Халяпин А. А. Современное состояние страхования в России / А. А. Халяпин, Х. И. Каримова // В сборнике: Закономерности и тенденции формирования системы финансово-кредитных отношений. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. Уфа, 2016. – С. 281-283.

- Блюмгардт А. Модели корпоративного управления. – К. : Наук мысль, 2003. – С. 13-14

- Жаворонкова, Ю. В. Основные этапы разработки финансовой стратегии Электронный ресурс. / Ю. В. Жаворонкова // Режим доступа http://www.rusnauka.com

- Улыбина Л.К. Управление достаточностью собственного капитала и рисками страховщиков / Л.К. Улыбина, О.А. Окорокова // Политематический сетевой электронный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ). [Электронный ресурс]. Краснодар: КубГАУ, 2013. № 85 (01). Режим доступа: http:/ej.kubagro.ru/ 2013/01/pdf /09.pdf. 0,4 п.л. (авт. – 0,2 п.л.).

480 руб. | 150 грн. | 7,5 долл. ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Диссертация - 480 руб., доставка 10 минут , круглосуточно, без выходных и праздников

Скачкова Наталья Евгеньевна. Формирование финансовой стратегии корпорации: Дис. ... канд. экон. наук: 08.00.10: Краснодар, 2005 165 c. РГБ ОД, 61:05-8/3124

Введение

Глава 1. Теоретико-методологические основы формирования финансовой стратегии корпорации 14

1.1. Корпорация как участник финансовых отношений 14

1.2. Сущность финансовой стратегии корпорации и факторы, ее определяющие 28

1.3. Концепция финансовой стратегии корпорации.. 42

Глава 2. Механизм реализации финансовой стратегии корпорации 59

2.1. Формирование финансовых ресурсов корпорации 59

2.2. Оптимизация структуры капитала корпорации 74

Глава 3. Эффективность финансовой стратегии корпорации 101

3.1 Рыночная стоимость как критерий эффективности финансовой стратегии корпорации 101

3.2. Условия эффективности финансовой стратегии корпорации 114

3.3. Алгоритм управления рыночной стоимостью корпорации 131

Заключение 146

Список использованных источников 154

Введение к работе

Актуальность темы исследования. Структурная перестройка российской экономики на фоне продолжающегося процесса приватизации государственных и муниципальных предприятий стала объективной причиной возникновения и развития корпораций. Поэтапная интеграция российских корпораций в состав мирового хозяйства в условиях возрастающей сложности рыночной среды, интернационализации финансовой системы, глобализации рынков капитала актуализирует вопросы формирования стратегического управления деятельностью корпораций. Ключевым направлением стратегического управления является его финансовая компонента, которая призвана обеспечить экономическую эффективность и стабильность процесса воспроизводства корпоративного капитала, обусловленного интенсивностью и динамизмом финансовых отношений мирохозяйственной системы.

Потребность в научном осмыслении формирования эффективной финансовой стратегии определяется процессом развития корпораций России в рамках трансформации рыночных отношений и возрастания значимости финансовой стратегии как элемента, способствующего вовлечению отечественных компаний в процесс межстранового перелива капитала. По мере интеграции российского корпоративного капитала в мировую финансовую систему формирование финансовой стратегии корпорации становится важной прикладной сферой экономической науки.

В период начальных рыночных преобразований отечественной экономики не уделялось должного внимания стратегическому аспекту деятельности корпораций, проблематика организации эффективной финансово-хозяйственной деятельности охватывала оперативный и тактический уровень, в качестве финансовой цели функционирования корпораций рассматривалась максимизация прибыли. Однако продолжающиеся процессы развития фондового рынка, активизация слияний и поглощений, растущий профессионализм акционеров и инвесторов ориентируют собственников корпоративного

капитала на качественно новый уровень выбора цели функционирования -максимизацию стоимости корпорации. Наряду с распространением стоимостного подхода в практике финансового управления корпорацией, его теоретико-методологические основы остаются недостаточно разработанными и систематизированными.

Различные теоретические аспекты становления и развития корпоративных структур, формирования стратегического управления компаниями изучались многими зарубежными и отечественными учеными. Можно выделить несколько качественно различных уровней научной разработанности данной проблемы.

Фундаментальные основы формирования и управления корпоративными образованиями были заложены в трудах И. Ансоффа, Д. Белла, А. Берли, М. Вебера, У. Гейтса, Р. Гильфердинга, Р. Джексона, Э.Дж. Долана, П. Драке-ра, Дж. М. Кейнса, Т. Келлера, У. Кинга, Д. Клиланда, Т. Коно, В. Ленина, К. Маркса, А. Маршалла, Г. Минза, Дж. Моссина, Дж. Пирса, К. Поппера, М. Портера, Дж. Робинсон, А. Тоффлера, Ф. Хайека, М. Хаммера.

Проблемы финансового управления компаниями рассмотрены в работах Р. Акоффа, В. Барда, Ф. Блэка, Р. Брейли, Ю. Бригхема, А. Денисова, Д. Дюра-на, И. Егерева, Л. Игониной, Д. Кидуэлла, С. Майерса, Г. Марковица, М. Миллера, Ф. Модильяни, В. Нарского, И. Никоновой, М. Скоулза, В. Слепова, Дж. Тобина, О. Уильямсона, Р. Холта, Дж. Ван Хорна, У. Шарпа.

Процесс приватизации в России обусловил появление новых научных разработок отечественных ученых, посвященных проблематике формирования корпоративных структур в российской экономике (И. Балабанов, И. Беляева,

A. Бушев, А. Володин, В. Гончаров, А. Жуплев, Т. Кашанина, О. Родионова, О. Сыроедова, В. Шейн). Финансовые аспекты стратегического управления отечественными компаниями нашли отражение в работах А. Бандурина, В. Бочарова, Г. Грефа, В. Гуржиева, В. Ефремова, В. Иванченко, Г. Клейнера,

B. Ковалева, М. Крука, А. Мовсесяна, Р. Нургалиева, А. Радыгина, И. Хоми- нич. Вместе с тем, системному исследованию процессов формирования финан совой стратегии корпораций как особых субъектов финансовых отношений уделено недостаточное внимание, данная проблема во многих аспектах остается неразработанной.

Условия рыночной трансформации экономики России обусловливают изучение теоретических основ формирования финансовой стратегии корпорации с применением современных научных подходов, предполагающих более активное включение понятия рыночной стоимости в стратегическое управление финансами корпорации. Создание действенного механизма формирования финансовой стратегии, адекватной целевым установкам корпораций в динамичной рыночной среде, способствует их устойчивому развитию, что отражает востребованность таких разработок в отечественной корпоративной практике.

Обозначенная научно-практическая проблема, которая является по своему значению фундаментальной для развития всего отечественного корпоративного сектора и его взаимодействия с другими секторами экономики, должна решаться на базе всей совокупности теоретических знаний и накопленного практического опыта, в том числе и международного. Данное обстоятельство определило выбор цели и задач диссертационного исследования.

Цель и задачи диссертационного исследования. Цель

диссертационного исследования состоит в разработке теоретических основ формирования финансовой стратегии корпорации, обеспечивающей

достижение максимальной рыночной стоимости, и обосновании эффективного механизма реализации финансовой стратегии корпорации в условиях продолжающихся рыночных преобразований и интеграции экономики России в состав мирового хозяйства. Осуществление поставленной цели потребовало решения логически связанных и последовательно реализованных задач:

Уточнение понятия «корпорация» как участника финансовых отношений;

Исследование сущности финансовой стратегии корпорации и выявление основных факторов, определяющих финансовую стратегию корпорации в современных российских условиях;

Обоснование концепции финансовой стратегии корпорации;

Разработка механизма реализации финансовой стратегии, на основе уточнения функций финансов корпорации;

Определение комплекса действий по оптимизации финансовой структуры капитала корпорации, обеспечивающего эффективную реализацию процесса формирования и использования финансовых ресурсов;

Установление критерия эффективности финансовой стратегии, детерминирующего объективную оценку финансово-хозяйственной деятельности корпорации;

Разработка алгоритма управления рыночной стоимостью корпорации, нацеленного на реализацию эффективной финансовой стратегии. Объектом исследования являются корпорации как участники

финансовых отношений, формирующие финансовую стратегию в условиях рыночных преобразований российской экономики.

Предметом диссертационного исследования служат финансовые отношения, возникающие в процессе формирования финансовой стратегии российских корпораций, в условиях рыночных преобразований трансформации отечественной экономики и адаптации практики корпоративного управления к требованиям развитых рынков корпоративного капитала современной мирохозяйственной системы.

Теоретико-методологической основой диссертационного исследования

послужили фундаментальные концепции, представленные в трудах зарубежных и отечественных ученых, реализующих кейнсианский, неоклассический, институциональный подходы к анализу проблем формирования и развития корпоративных финансовых отношений переходной экономики. В процессе исследования были использованы положения теорий трансакционных издержек, стоимости инвестиций, портфельного инвестирования, структуры капитала, управления стоимостью компаний.

Инструментарно-методический аппарат работы. В процессе исследования финансовой стратегии корпорации использованы общенаучные

методы познания (диалектический, системно-функциональный, комплексный, институциональный), а также частные методические средства экономических разработок (финансовые, инвестиционные, экономико-математические, статистический анализ, экономико-статистические группировки, экспертные оценки, прогнозирование, моделирование экономических явлений).

Информационно-эмпирической базой диссертационного исследования послужили российская и зарубежная монографическая литература, публикации в периодической печати, нормативные документы министерств и ведомств Российской Федерации, статистические материалы Федеральной службы государственной статистики, материалы корпоративных структур, информационные ресурсы «Интернет». В ходе исследования изучены общая и специальная литература, законодательные и другие нормативные акты, разработки отечественных и зарубежных ученых в области функционирования корпоративных структур. Использованы также собственные аналитические разработки соискателя, опубликованные в научных изданиях.

Рабочая гипотеза диссертационного исследования состоит в выдвижении и обосновании системы положений, согласно которым формирование эффективной финансовой стратегии корпорации в условиях рыночных преобразований и усиления интеграции российской экономики в мировое хозяйство предполагает ориентацию на достижение максимальной рыночной стоимости корпорации; управление рыночной стоимостью осуществляется посредством воздействия на формирующие ее финансовые факторы.

1 Основные положения диссертационного исследования, выносимые на защиту:

1. Трансформация рыночной системы России послужила основой для возникновения и развития корпораций. Корпорация как субъект финансовых отношений выступает как форма организации предпринимательской деятельности, основанная на объединении капитала, выраженном в ценных бумагах, находящихся в свободном обращении на фондовом рынке; приоритетной целью деятельности корпорации является максимизация рыночной стоимости; в рам ках организационной структуры корпорации позиционируется разделение права собственности и функции управления.

2. Финансовая стратегия представляет собой определение приоритетных целей и системы действий по их достижению в области формирования финансовых ресурсов, оптимизации их структуры и эффективного использования, соответствующих общей концепции развития корпорации и обеспечивающих ее реализацию. Финансовая стратегия корпорации детерминирована действием комплекса взаимосвязанных факторов: макроэкономические факторы (уровень развития и конъюнктура финансового рынка, механизмы государственного регулирования деятельности корпоративных структур); мезо-экономические факторы (отраслевые и региональные); микроэкономические факторы (возможность привлечения финансовых ресурсов на рынке, уровень квалификации финансового менеджмента и его способность к организации эффективной финансовой политики и пр.). Прогнозирование тенденций изменения и регулирование указанных факторов создают основу для разработки эффективной финансовой стратегии, адекватной состоянию внутренней и внешней корпоративной среды.

3. Анализ современных подходов к выбору цели функционирования фирмы (теория агентских отношений, теория трансакционных издержек, теория портфеля, теория структуры капитала, теория управления стоимостью компаний) и комбинация их ресурсов применительно к корпорации позволяют выделить в качестве приоритетной цели финансовой стратегии максимизацию рыночной стоимости. Достижение указанной цели опирается на реализацию финансовой стратегии корпорации посредством осуществления функций финансов корпорации (формирование финансовых ресурсов; оптимизация финансовой структуры капитала; использование финансовых ресурсов).

4. Изучение научных подходов к анализу зависимости стоимости капитала от его структуры позволяет определить комплекс действий, ориентированных на оптимизацию структуры капитала корпорации, который включает: ретроспективный анализ корреляции показателей структуры

капитала с величиной денежного потока, генерируемого корпорацией; факторный анализ структуры капитала (конъюнктура финансового рынка, отраслевые особенности функционирования корпорации, стадия жизненного цикла, уровень прибыльности операционной деятельности, структура активов, стабильность продаж, уровень налоговой нагрузки); установление допустимой величины стоимости капитала.

5. Ключевые направления механизма реализации финансовой стратегии корпораций детерминированы функциями финансов корпорации: формирование финансовых ресурсов, оптимизация их структуры и эффективное использование. Анализ финансовых стратегий корпораций российской телекоммуникационной отрасли свидетельствуют о формировании тенденции доминирования заемных источников в составе финансовых ресурсов, агрессивном наращивании инвестиций, возрастании асимметрии доходности и дестабилизации финансового состояния. Результатом реализации указанной стратегии является низкая капитализация корпораций, не соответствующая уровню «faire value» (справедливой стоимости).

6. Сложившийся в России фондовый рынок вследствие специфики, заключающейся в незавершенности процесса формирования правового поля, отсутствии массового рынка акций открытых акционерных обществ и спекулятивного характера рынка ценных бумаг, не отражает действительную рыночную стоимость корпораций. В данной связи, обоснованную рыночную стоимость целесообразно определять на основе методического инструментария оценки рыночной стоимости фирмы, существующего в профессиональной практике мировой оценочной деятельности.

7. Изучение подходов к формированию действенного механизма корпоративного управления на современном этапе развития рыночной экономики России позволяет выделить ряд основных условий эффективности финансовой стратегии корпорации: правовое обеспечение, состоящее в разработке и принятии необходимых рамочных законов и подзаконных актов, а также в эффективном их правоприменении; эффективный механизм внутрикорпоративного

управления; информационная открытость, направленная на повышение профессионального уровня взаимодействия общества с акционерами, инвесторами и другими участниками финансовых отношений.

8. Исследование развития парадигмы определения стоимости корпорации позволило выделить в качества результирующего показателя эффективности финансовой стратегии - экономическую добавленную стоимость - Economic Value Added (EVA), корреляция финансовых факторов которой (рентабельность инвестированного капитала - ROI, средневзвешенная стоимость капитала компании - WACC), представляет собой совокупность, состоящую из двух полей: поля создания экономически добавленной стоимости и поля утраты экономически добавленной стоимости.

9. Процесс создания стоимости выражает функциональную зависимость двух переменных: корреляции средневзвешенных затрат и рентабельности инвестированного капитала; стадии жизненного цикла корпорации. Различное сочетание обозначенных переменных позволило соискателю сформировать итоговую матрицу финансовых стратегий управления стоимостью корпорации. В зависимости от того, каким образом на каждой стадии жизненного цикла соотносятся ключевые финансовые факторы, стратегии были классифицированы по трем группам: финансовые стратегии создания стоимости корпорации; финансовые стратегии удержания стоимости корпорации; финансовые стратегии утраты стоимости корпорации.

Научная новизна диссертационного исследования состоит в обосновании теоретических основ формирования эффективной финансовой стратегии, ориентированной на максимизацию рыночной стоимости корпорации, и практической разработке действенного механизма управления рыночной стоимостью корпорации посредством воздействия на формирующие ее ключевые финансовые факторы с учетом особенностей данного процесса в российских условиях. Элементы научной новизны состоят в следующем:

Уточнено понятие «корпорация» как участника финансовых отношений (форма организации предпринимательской деятельности, основанная на

объединении капитала, выраженном в ценных бумагах, находящихся в свободном обращении на фондовом рынке, характеризующаяся разделением права собственности и функции управления), выявлена направленность функционирования данного хозяйствующего субъекта, состоящая в переходе от максимизации прибыли в соответствии с неоклассическим пониманием цели деятельности фирмы к максимизации рыночной стоимости, адекватной теории управления стоимостью компаний;

Раскрыта на базе уточнения функций финансов корпорации сущность финансовой стратегии корпорации, представляющей собой определение приоритетных целей и системы действий по их достижению в области формирования финансовых ресурсов, оптимизации их структуры и эффективного использования, соответствующих общей концепции развития корпорации и обеспечивающих ее реализацию;

Обоснована концепция финансовой стратегии корпорации как система взаимосвязанных и соподчиненных элементов (цель, задачи, принципы, механизм реализации, оценка эффективности), ориентированная на максимизацию рыночной стоимости корпорации;

Предложена модель формирования оптимальной структуры капитала корпорации, предусматривающая: анализ динамики корреляции показателей структуры капитала с величиной денежного потока, генерируемого корпорацией; анализ факторов, воздействующих на структуру капитала; определение допустимой величины стоимости капитала;

Установлен алгоритм управления рыночной стоимостью корпорации, который включает: оценку рыночной стоимости корпорации, выбор ключевых финансовых факторов, анализ влияния ключевых финансовых факторов на величину стоимости корпорации, оптимизацию ключевых финансовых факторов; реализация алгоритма управления рыночной стоимостью способствует обеспечению эффективности финансовой стратегии, состоящей в максимизации рыночной стоимости корпорации.

Теоретическая значимость исследования определяется развитием теоретических основ формирования финансовой стратегии, нацеленной на максимизацию рыночной стоимости корпорации, в условиях рыночных преобразований экономики России. Теоретические выводы и результаты исследования роли корпорации как участника финансовых отношений микро-, мезо- и макроэкономического уровня, построения процесса формирования и механизма реализации финансовой стратегии и его структурирования могут быть использованы для дальнейшего уточнения и систематизации научных взглядов в области корпоративных финансовых отношений.

Практическая значимость диссертационного исследования состоит в том, что предложенные практические рекомендации могут использоваться российскими корпорациями для формирования финансовой стратегии и построения эффективного механизма стратегического управления стоимостью корпорации в условиях развития рыночного хозяйства России.

Отдельные результаты диссертационного исследования могут быть использованы для совершенствования структуры, содержания и методики преподавания таких дисциплин высшей школы как: «Управление финансами предприятий», «Стратегическое управление», «Финансовый менеджмент», «Финансовая стратегия компаний».

Апробация работы. Основные положения, теоретические и практические выводы, сформулированные в диссертационном исследовании, докладывались на международных, всероссийских и региональных научно-практических конференциях, научно-практических семинарах: Международный семинар «Альтернативы экономического роста в России» (г. Сочи, 2003 г.); Первая региональная научно-практическая конференция «Экономика Северо-Кавказского региона на пути к устойчивому развитию в рыночных условиях» (г. Краснодар, 2003 г.); XI, XII научно-практические конференции «Наука Кубани» (г. Краснодар, 2003-2004 гг.); XIII Всероссийская научная конференция по экономике «Глобализация и проблемы экономического развития России»

(г. Краснодар, 2003 г.); Межвузовская научно-практическая конференция молодых ученых (г. Краснодар, 2004).

Результаты исследования отражены в 9 печатных работах общим объемом 2,7 п.л., авторский вклад - 2,4 п.л.

Структура работы. Структура диссертации отражает логику и специфику авторского подхода к исследованию проблемы. Диссертация состоит из введения, трех глав, включающих девять параграфов, заключения, списка использованных источников, который содержит 174 наименования. Работа изложена на 165 страницах основного текста, содержит 28 таблиц, 14 рисунков.

Корпорация как участник финансовых отношений

Корпорация представляет собой форму финансово-промышленного объединения, характерную для стран с развитой рыночной экономикой. Вместе с тем, в условиях глобализации мирового экономического пространства корпоративные структуры свободно функционируют в экономических системах различного уровня развития.

Корпорации доминируют над другими хозяйствующими субъектами и являются наиболее активными участниками финансовых отношений. По оценкам специалистов, в современном мире насчитывается около 40 тыс. корпоративных структур, которые включают примерно 180 тыс. филиалов в 150 странах. Они концентрируют до 50% промышленного производства и торговли развитых стран, около 80% всех патентов и лицензий на новейшую технику, технологии и ноу-хау. По данным Организации объединенных наций, за 2003 г., на долю 100 крупнейших корпораций США, каждая из которых включает в свой состав предприятия 25 отраслей, приходилось до 60% ВНП США, 45% занятых, 60% объема валовых инвестиций. В то время как мировая хозяйственная система базируется на крупных и сверхкрупных организационных структурах, современные российские корпорации переживают период становления.

Очевидно, что научный подход требует четкого определения используемых понятий. Рассмотрим основные подходы к определению «корпорации» и выделим ее существенные свойства. Наиболее полное определение корпорации можно найти в «Большом коммерческом словаре»1: «Корпорация - широко распространенная в странах с развитой рыночной экономикой форма организации предпринимательской деятельности, предусматривающая долевую собственность, юридический статус и сосредоточение функций управления в рука верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму». Необходимо подчеркнуть, что в рамках глобальной экономической интеграции, уровень развития экономики не является фактором, ограничивающим функционирование международных корпораций, которые осуществляют свою деятельность и в менее развитых экономических системах.

Отметим, что ряд российских экономистов, в большинстве случаев, ставят знак равенства между корпорацией и акционерным обществом, употребляя понятие «корпорация» для обозначения факта отделения права собственности на капитал от функции управления. Так, Р.Г. Емцов под корпорацией понимает форму организации бизнеса, при которой владение и управление явно отделены друг от друга. Категорию «акционерное общество» автор вводит как второе обозначение корпорации1. В.П. Грузинов, в свою очередь, отличает понятия «акционерное общество» и «корпорация» . Под акционерным обществом ученый понимает организационную форму, при которой уставный капитал делится на определенное число акций, а корпорацией называет акционерное общество, объединяющее деятельность нескольких фирм для достижения их общих целей или защиты привилегий. Таким образом, понятие «корпорация» используется для того, чтобы отметить комплексный характер организации, которая функционирует на основах объединенной собственности, единого целеполага-ния и защиты привилегий.

Формирование финансовых ресурсов корпорации

В экономической литературе нет единого подхода к определению понятия «финансовые ресурсы». Большинство авторов рассматривают финансовые ресурсы с точки зрения предприятия, не уделяя внимание организационной форме компании. Однако корпорация в силу своих сущностных характеристик имеет специфические возможности по формированию финансовых ресурсов, которые необходимо обозначить.

Рассмотрим основные подходы к определению понятия «финансовые ресурсы» предприятия и оценим их с позиции корпорации. Так, Л.Н. Павлова определяет финансовые ресурсы как собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам1. Отметим, что опираться на собственные источники финансирования могут лишь немногие предприятия, функционирующие в условиях стабильной экономики, в то время как большинство из них вынуждены также задействовать привлеченные и заемные источники.

По мнению П.А. Петровой: «Финансовые ресурсы - это совокупность собственных, привлеченных и заемных средств, необходимых для нормального функционирования финансового механизма предприятия». Несмотря на полный перечень ресурсов - «совокупность собственных, привлеченных и заемных средств», автор ограничивает их возможности исключительно «нормальным функционированием». Безусловным является тот факт, что финансовые ресурсы необходимо рассматривать также как источник расширенного воспроизводства, что выходит за рамки «нормального финансирования», для всех предприятий вне зависимости от их организационной формы.

По мнению Е.Г. Гусевой, финансовые ресурсы фирмы - это совокупность денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Данное определение также не лишено недостатка, который состоит в исключении капитала из источников финансовых ресурсов, в то время как он представляет собой основу их формирования.

По мнению соискателя, наиболее полное определение, предложено М.В. Романовским, «финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений». Достоинство данного определения состоит как в том, что охвачен весь спектр источников финансовых ресурсов, так и в том, что обозначены направления их использования.

На основе проведенного исследования подходов к определению финансовых ресурсов предприятия, сформулируем определение финансовых ресурсов корпорации. Представляется, что финансовые ресурсы корпорации можно определить как все источники денежных средств (собственные, заемные и привлеченные), предназначенные для последующего обслуживания финансовых отношений корпорации. В качестве специфической характеристики финансовых ресурсов корпорации обозначим следующее, корпоративные образования располагают уникальным инструментом привлечения финансовых ресурсов - это выпуск и размещение ценных бумаг посредством фондового рынка.

Рыночная стоимость как критерий эффективности финансовой стратегии корпорации

Российские и зарубежные ученые уделяют большое внимание исследованию вопросов, связанных с определением эффективности финансовой деятельности предприятий. Так, в трудах ряда отечественных экономистов (Л.Т. Гиляровской, Е.В. Негашева, Р.С. Сайфулина, А.Н.Селезневой, А.Д. Шеремета) понятие «эффективность» используется в связи с изучением финансово-хозяйственной деятельности предприятия на основе данных управленческой отчетности, которая позволяет оценить влияние таких производственных показателей, как фондоотдача, ресурсоотдача, материалоотдача и т.д.

О.В. Ефимова и М.Н. Крейнина обозначили другой подход, в котором эффективность рассматривается как инструмент финансового анализа, где ведущую роль играют показатели рентабельности и оборачиваемости.

По мнению В.В. Ковалева, оценка эффективности текущей деятельности деловой активности предприятия представляет собой совокупность трех составляющих: оценка степени выполнения плана по основным показателям и анализ отклонений; оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности; оценка уровня эффективности использования финансовых ресурсов коммерческой организации, анализ прибыли и рентабельности. Понятие «эффективность» автор определяет как «относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения эффекта»1. В качестве эффекта рассматривается абсолютный результативный показатель, для предприятия этим показателем является прибыль.

Понятие «эффективность» изучается и в среде зарубежных ученых. Так, К. Уолш рассматривает эффективность посредством показателей величины совокупных активов, доходности нетто-активов и доходности инвестированного капитала1.

Р. Каплан в своей работе «Система сбалансированных показателей» критически оценивает подход определения эффективности деятельности организации только по финансовым показателям, и предлагает изучать функционирование компании по четырем критериям: финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам и обучению, развитию персонала. Вместе с тем, отметим, что блок «финансовая деятельность» автор оценивает на основе двух показателей: рентабельность инвестиций и добавленная стоимость компании.

Анализ источников научной литературы позволяет сделать вывод о том, что эффективность соотносится с целью деятельности предприятия. В данной связи, эффективность финансовой стратегии необходимо сопоставлять со степенью максимизации рыночной стоимости корпорации, т.е. с динамикой величины «рыночной стоимости».

ВВЕДЕНИЕ

Для достижения поставленных целей компании необходима финансовая стратегия. При ее разработке возможны различные варианты, но для любого из них потребуется определить срок планирования, наметить основные финансовые цели и способы их достижения. Не менее важен контроль реализации стратегии, позволяющий оценивать эффективность деятельности компании, выявлять отклонения от запланированного результата и корректировать стратегию на последующие периоды:

-управление оборотными активами и кредиторской задолженностью;

-управление заемными средствами;

-управление текущими издержками, сбытом продукции и прибылью;

Финансовая стратегия представляет собой генеральный план действий по обеспечению предприятия денежными средствами и распоряжению ими.

Финансовая стратегия любого предприятия, включает в себя следующие элементы:

-анализ и оценку финансово-экономического состояния компании;

-разработку учетной и налоговой политики;

-управление основным капиталом и амортизационную политику;

-дивидендную и инвестиционную политику;

-оценку достижений компании и ее рыночной стоимости.

Финансовая стратегия означает набор принципов и правил, определяющих финансовые потоки компании,границы финансовых рисков,а также финансовые цели, сформулированные в определенном наборе показателей и правилах их формирования.

Финансовая стратегия тесно связана со стратегией развития компании.

Поскольку цель любого бизнеса – прибыль, то любая стратегия должна быть нацелена на финансовый успех. Любые действия и стратегии, применяемые на предприятии, должны привести к изменениям в финансовой составляющей, иначе эти действия не имеют смысла. Финансы – это обслуживающая функция, и финансовая стратегия будет во многом зависеть от маркетинговой стратегии компании.

Обычно стратегии начинают разрабатывать, когда резко меняются внешние условия ведения бизнеса, либо когда количество внутренних противоречий и нестыковок в бизнес-процессах приводит к осознанию необходимости качественных перемен.Разработка финансовой стратегии компании включает в себя несколько основных этапов. Прежде всего нужно определить период действия стратегии, цели финансовой деятельности, сформировать финансовую политику и детализировать финансовые показатели по периодам реализации стратегии.

Наличие финансовой стратегии положительно отражается на результатах деятельности предприятия... Собственники дают понять, чего они хотят, а менеджеры - что они могут. Количество финансовых конфликтов сокращается,а финансовый результат увеличивается.

Итак, если у компании есть финансовая стратегия, она, безусловно, становится более управляемой для менеджмента и прозрачной для собственников, более гибкой в реагировании на изменения окружающей бизнес-среды и внутренних процессов.

Понятие финансовой стратегии,и ее роль в развитии предприятия

При разработке финансовой стратегии нужно учитывать динамику макроэкономических процессов, тенденций развития отечественных финансовых рынков, возможностей диверсификации деятельности предприятия.

Финансовая стратегия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее:

- текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

- формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами;

- разработку учетно-финансовой и амортизационной политики предприятия;

- организацию и ведение финансового учета предприятия и сегментов деятельности на основе действующих стандартов;

- составление финансовой отчетности по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

- финансовый контроль деятельности предприятия и всех его сегментов.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли,денежные расчеты и инвестиционную политику,финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Большое значение для формирования финансовой стратегии имеет учет факторов риска. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляционных колебаний, финансового рынка.

Стратегия экономического развития - это совокупность главных целей и основных средств их достижения. Стратегическое планирование - единый способ прогнозирования будущих возможностей, помогающий уточнить наиболее целесообразные пути действий. Анализ текущих значений параметров и их прогноз дают возможность сформулировать стратегический фокус - приоритетное направление, на котором необходимо сконцентрировать внимание и ресурсы. Сфера приоритетов предприятия должна быть ограниченной, поскольку одновременная реализация нескольких стратегических целей реально невыполнима .

Принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единую стратегию развития практически невозможно.

Большое значение имеет комплексность разработки стратегии, поскольку каждый альтернативный вариант предусматривает анализ всех без исключения вопросов его финансовой, ресурсной и организационной обеспеченности, определения и согласования временных и количественных параметров. Выделение ресурсов для достижения только конкретной цели гарантирует стабильность реализации стратегии, хотя и ограничивает возможность маневрирования.

Финансовая стратегия - это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

- планирование,учет,анализ и контроль финансового состояния;

- оптимизацию основных и оборотных средств;

- распределение прибыли.

Финансовая стратегия предприятия обеспечивает:

- формирование и эффективное использование финансовых ресурсов;

-выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

-соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

-определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

- создание и подготовку стратегических резервов;

- ранжирование и поэтапное достижение целей.

Задачи финансовой стратегии:

-определение способов успешного использования финансовых возможностей;

-определение перспективных финансовых взаимоотношений предприятия с третьими лицами

-финансовое обеспечение операционной и инвестиционной деятельности;

-изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

-финансового управления-финансовый анализ,бюджетирова ние, финансовый контроль;

- рынка финансовых услуг - факторинг, страхование, лизинг.

Финансовое планирование является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Разработка финансовой стратегии-это часть общей стратегии экономического развития,в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия,поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

этапы разработки финансовой стратегии

В основе разработки финансовой стратегии предприятия лежат принципы новой управленческой системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся:

Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. Этот принцип стратегического управления состоит в том, что при разработке финансовой стратегии предприятие рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней среды. В процессе такого взаимодействия предприятию присуще свойство обретения соответствующей пространственной, временной или функциональной структуры без специфического воздействия извне в условиях экономики рыночного типа, которое рассматривается как его способность к самоорганизации. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его финансовой стратегии.

Учет базовых стратегий операционной деятельности предприятия. Являясь частью общей стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности предприятия. Финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии - обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам:

Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения финансовой деятельности в этом случае сводятся к минимуму.

Ускоренный (интегрированный или дифференцированный) рост. Такой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также в динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются: стратегия вертикальной интеграции; стратегия обратной интеграции; стратегия горизонтальной диверсификации; стратегия конгломератной диверсификации.

Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе "отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Основными типами этой базовой стратегии являются: стратегия сокращения структур; стратегия сокращения расходов; стратегия "сбора урожая"; стратегия ликвидации. Финансовая стратегия предприятия в этих условиях призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности.

Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. Финансовое управление предприятием в стратегической перспективе характеризуется приростным или предпринимательским стилем.

Основу приростного стиля стратегического финансового управления составляет постановка стратегических целей от достигнутого уровня финансовой деятельности с минимизацией альтернативности принимаемых стратегических финансовых решений. Кардинальные изменения направлений и форм финансовой деятельности осуществляются лишь как отклик на изменения операционной стратегии предприятия. Такой стиль стратегического финансового управления характерен обычно для предприятий, достигших стадии зрелости своего жизненного цикла.

Основу предпринимательского стиля стратегического финансового управления составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. Этот стиль финансового управления связан с постоянной трансформацией направлений, форм и методов осуществления финансовой деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней среды.

Выделение доминантных сфер стратегического финансового развития. Этот принцип позволяет обеспечить идентификацию приоритетных направлений финансовой деятельности предприятия, обеспечивающих успешную реализацию ее главной целевой функции - возрастания рыночной стоимости предприятия в долгосрочной перспективе.

Стратегия формирования финансовых ресурсов предприятия. Цели, задачи и основные стратегические решения этой доминанты финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

Стратегия распределения финансовых ресурсов предприятия. Параметры стратегического набора этой доминанты финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

Стратегия обеспечения финансовой безопасности предприятия. Цели, задачи и важнейшие стратегические решения этой доминанты финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

Стратегия повышения качества управления финансовой деятельностью предприятия. Параметры стратегического набора этой доминанты финансовой стратегии разрабатываются финансовыми службами предприятия и включаются в виде самостоятельного блока в корпоративную и отдельные функциональные стратегии предприятия.

Обеспечение гибкости финансовой стратегии. Будущему развитию финансовой деятельности предприятия всегда свойственна значительная неопределенность. Поэтому практически невозможно сохранить в неизменном виде разработанную финансовую стратегию предприятия на всех стадиях процесса ее реализации. Стратегическая гибкость представляет собой потенциальную возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях осуществления финансовой деятельности. Она достигается при такой внутриорганизационной координации финансовой деятельности, при которой финансовые ресурсы могут быть легко переведены из одних стратегических зон хозяйствования или хозяйственных единиц в другие. Возможность своевременного маневрирования финансовыми ресурсами достигается при наличии на предприятии достаточного их размера в виде страховых резервов и интегрированного управления этими резервами. Кроме того, важную роль в обеспечении гибкости финансовой стратегии играет достаточный уровень ликвидности активов и инвестиций предприятия. В этих целях предприятие может иногда сознательно поддерживать некоторые виды финансовых инвестиций с низкой доходностью, но высоким уровнем ликвидности, чтобы за счет возможности быстрого реинвестирования капитала обеспечить необходимую стратегическую гибкость.

6. Обеспечение альтернативности стратегического финансового выбора. В основе стратегических финансовых решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления финансовой деятельности, выбор наилучших из них, построение на этой основе общей финансовой стратегии и формирование механизмов эффективной ее реализации. Альтернативность является важнейшей отличительной чертой всей системы стратегического управления предприятием и связана со всеми основными элементами стратегического финансового набора - финансовыми целями, финансовой политикой по отдельным аспектам финансовой деятельности, источниками формирования финансовых ресурсов, стилем и менталитетом финансового управления и т.п.

7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. Формируя финансовую стратегию, следует иметь в виду, что финансовая деятельность является главным механизмом обеспечения внедрения технологических нововведений, обеспечивающих рост конкурентной позиции предприятия на рынке. Поэтому реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его финансовая стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. Практически все основные финансовые решения, принимаемые в процессе формирования финансовой стратегии, в той или иной степени изменяют уровень финансового риска. В первую очередь, это связано с выбором направлений и форм финансовой деятельности, формированием финансовых ресурсов, внедрением новых организационных структур управления финансовой деятельностью. Особенно сильно уровень финансового риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом финансовых менеджеров по отношению к уровню допустимого финансового риска (их рисковыми предпочтениями) на каждом предприятии в процессе разработки финансовой стратегии этот параметр должен устанавливаться дифференцированно.

9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров финансовой стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты - финансовые менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления отдельными аспектами финансовой деятельности, владеть методами стратегического финансового контроллинга.

Обеспечение разработанной финансовой стратегии предприятия соответствующими организационной структурой управления финансовой деятельностью и организационной культурой. Важнейшим условием эффективной реализации финансовой стратегии являются соответствующие ей изменения организационной структуры управления и организационной культуры. Предусматриваемые стратегические изменения в этой области должны быть составной частью параметров финансовой стратегии, обеспечивающих ее реализуемость.

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Стратегическое планирование реализуется последовательно по этапам :

Формулировка миссии организации

Постановка целей

Оценка и анализ внешней среды

Выбор

стратегии

Реализация стратегии и последующая оценка результатов

Анализ стратегических альтернатив

Управленческое обследование организации.

Формулировка миссии организации и постановка целей. Миссия организации – это основная общая цель, четко выраженная причина ее существования.

Цели предприятия должны быть конкретными и измеримыми. Они обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования пять и более лет. Краткосрочная цель обычно представляет один из планов, который следует завершить в течение года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет. Долгосрочные цели формулируются в первую очередь. Затем ставятся среднесрочные и краткосрочные цели, необходимые для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже рамки ставящихся задач. Например, долгосрочная цель в отношении производительности может формулироваться так: увеличить общую производительность на 25% за пять лет. Тогда среднесрочная цель – повышение производительности на 10% за два года. Поставленная цель должна быть достижимой. Установление цели, которая превышает возможности, организации, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет - недостижимые цели дезорганизуют персонал.

Оценка и анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана оценивают внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Оценивают по трем параметрам: 1)изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на топливо создает проблемы для авиакомпаний, поэтому они должны постоянно оценивать динамику цен на топливо; 2)факторы, которые представляют угрозу для текущей стратегии фирмы. Например, при наличии конкурентов нужен контроль их деятельности; 3)факторы,которые определяют новые возможности достижения целей предприятия.

Угрозы и возможности обычно можно выделить в семь областей: экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение.

Факторы внешней среды:

Экономические факторы.

Политические факторы.

Рыночные факторы.

Технологические факторы.

Международные факторы.

Факторы конкуренции.

Управленческое обследование организации. Управленческое обследование представляет собой методичную оценку функциональных сфер деятельности организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В простейшем случае в обследование рекомендуется включить пять функций – маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культура и образ организации.

На современном этапе развития экономики значительно изменилась среда функционирования предприятий. Они испытывают высокое конкурентное давление со стороны как отечественных, так и особенно зарубежных производителей, обладающих более широкими финансовыми и производственными возможностями. Наблюдаются также изменения в соотношении и мобильности факторов производства, включая капитал, интеллектуальные, человеческие и природные ресурсы. Кроме того, на деятельность промышленных предприятий влияют и факторы внешней среды, оказывающие косвенное воздействие: политические, экономические, социальные, правовые, технико-технологические и другие. Это усиливает состояние неопределенности при принятии управленческих решений во всех областях деятельности предприятия, в том числе, в финансовой. В связи с этим руководителям компаний необходимо своевременно и быстро реагировать на внешние изменения, а также целенаправленно использовать имеющиеся внутренние возможности, что требует наличия компетенций в области стратегического управления . Каждая компания, соответственно, должна разрабатывать стратегию, адекватную сложившимся условиям.

С нашей точки зрения, стратегия – это совокупность стратегических действий и решений компании к изменениям факторов внешней среды. Стратегия необходима, чтобы реагировать на изменения факторов внешней среды и адаптировать внутренние возможности компании под требования изменяющейся среды ее функционирования для обеспечения конкурентоспособности.

Стратегическое управление предприятием корпоративного типа может осуществляться на уровне всей компании, бизнес-единиц, а также по функциональным направлениям деятельности (рис. 1).

Рис. 1. Классификация стратегий компании корпоративного типа

Корпоративный уровень – это высший уровень организации, на котором определяется общекорпоративная стратегия. Компании корпоративного типа, как правило, представляют собой бизнес-портфель или совокупность стратегических бизнес-единиц (СБЕ). Бизнес-портфель координируется при помощи общекорпоративной стратегии, включающей в себя перспективное видение, общие цели, философию и культуру. Перспективное видение – это представление о будущем корпорации, ее идеальный образ. Оно определяет направление деятельности организации и показывает к чему ей следует стремиться. Корпоративные цели – это стратегические плановые показатели, которых должна достичь организация в целом, чтобы реализовать свое перспективное видение (получение прибыли, рост объемов продаж, увеличение доли рынка, повышение качества продукции, рост благосостояния сотрудников и др.). Корпорация может также иметь свою философию и культуру. Философия устанавливает ценности и принципы ведения дел, принятые в организации, а корпоративная культура определяет общие социально-психологические установки и нормы поведения, разделяемые всеми сотрудниками.

Стратегия на уровне бизнес-единицы определяет, каким образом данная СБЕ будет помогать реализовывать общекорпоративнцю стратегию. Стратегия бизнес-единицы состоит из трех составляющих: миссии, целей и компетентности. Миссия СБЕ – это заявление, в котором определяются рынки, на которых она будет конкурировать, а также ассортимент продукции, с которым она выйдет на рынок. Цели СБЕ – это плановые показатели, которые будет стремиться достичь бизнес-единица, чтобы выполнить свою миссию (степень удовлетворения потребностей потребителей, качество бизнес-процессов и выпускаемой продукции, уровень инновационности и др.). Реализация миссии и целей СБЕ зависят от ее компетентности. При этом под компетентностью бизнес-единицы подразумеваются ее особые способности, обусловленные качеством всех видов ресурсов, технологий, функциональных подразделений.

На основе стратегических ориентиров на корпоративном и бизнес-уровнях осуществляются постановка и реализация функциональных целей. Функциональные цели являются развитием целей, определенных на уровне корпорации и бизнес-единиц. Соответственно в системе стратегического управления наряду с общекорпоративной стратегией и стратегиями бизнес-единиц, разрабатываются также функциональные стратегии, сформированные по основным видам деятельности компании и связанные с двумя рассмотренными выше стратегиями. Назначение функциональных стратегий – обеспечить выполнение стратегий бизнес-единиц и компании в целом. Финансовая стратегия предприятия, как показано на рисунке 1, относится к категории функциональных стратегий.