Einer der Hauptfaktoren, die einen erheblichen Einfluss auf die Effizienz von Unternehmen haben, sind organisatorische und Managementmaßnahmen, einschließlich des Systems der Buchhaltung, der Kostenkontrolle und des Outputs. Diese Probleme bleiben derzeit der schwächste Punkt im Finanzmanagement von Unternehmen. Infolgedessen entstehen vielen Unternehmen nicht nur Kosten für die Hauptproduktion, sondern auch für Strafen, Steuern und Zahlungen sowie Entschädigungen für Verluste aus dem Diebstahl von Inventar und fertigen Produkten.

In diesem Zusammenhang besteht die objektive Notwendigkeit, ein solches unternehmensinternes Rechnungswesen zu organisieren, das es ermöglicht, die Kosten innerhalb eines beliebigen technologischen Prozesses jederzeit mit einer Differenzierung nach Entstehungsorten zu kontrollieren. Ein solches System bildet die Grundlage für operative Managemententscheidungen. Es ist zu beachten, dass die Korrektheit der Kostenrechnung und Kostenrechnung in Unternehmen nicht nur von der Erfüllung regulatorischer Anforderungen abhängt, sondern auch von der Berücksichtigung branchenspezifischer Besonderheiten.

Um die Kontrolle der Arbeitskosten und des Verbrauchs von Lagerartikeln für die Produktion zu systematisieren, ist unserer Meinung nach eine strikte Reflexion der Produktionskosten für alle technologischen Prozesse von großer Bedeutung. Das heißt, diese Prozesse im betrieblichen Rechnungswesen werden zu den Hauptkostenpunkten.

Neben technologischen Besonderheiten wird die Wirksamkeit des Kostenrechnungssystems durch Formen der Steuerung beeinflusst, von denen die aus unserer Sicht wichtigsten sind:

Arbeitsorganisation und Bezahlung;

Break-Even-Geschäftsprozess;

Unternehmensmarketing;

Zusammenspiel verschiedener Geschäftsprozesse.

Diese organisatorischen Besonderheiten erfordern die Einführung einer betrieblichen Kostenrechnung für Abteilungen (Geschäftsprozesse). Uns scheint, dass dies nicht nur auf die Notwendigkeit zurückzuführen ist, rechtzeitig Informationen zu erhalten, wann Betriebsführung Produktionsprozessen, sondern auch mit der Möglichkeit, das persönliche Interesse der Arbeiter an einem bestimmten Prozess zu steigern, indem sie die Quantität und Qualität der Produkte steigern.

Für die operative Steuerung und Führung von großer Bedeutung ist die zeitgenaue Erstellung und Vorlage von Primärdokumenten, an die materiell verantwortliche Personen berichten Unternehmensrechnung. Für eine objektive Bewertung des Beitrags jedes Geschäftsprozesses zur konsolidierten Effizienz nach Art der Tätigkeit des Unternehmens sollte das Management Accounting die rechtzeitige und vollständige Buchung von Produkten, die korrekte Bewertung ihrer Quantität und Qualität sowie die getrennte Abrechnung der Leistung nach Geschäftsprozessen gewährleisten , Objektivität und Zuverlässigkeit von Daten aus Primärdokumenten und Registerbuchhaltung.

Unter russischen Bedingungen kann man bei Verwendung der Konzepte der konsolidierten Rechnungslegung und Berichterstattung davon ausgehen, dass es sich um die Integration von Leistungsindikatoren wirtschaftlicher Einheiten handelt, die in den folgenden Berichtsformularen enthalten sind:

Gewinn- und Verlustrechnung;

Geldflussrechnung.

Die Notwendigkeit einer konsolidierten Berichterstattung entsteht, wenn im realen Wirtschaftsleben damit begonnen wird, Strukturen zu schaffen, beispielsweise Kapitalgesellschaften, die durch gegenseitige Beteiligung am Kapital des anderen oder auf andere Weise verbunden sind. Objekte für das konsolidierte Berichtswesen ergeben sich aus einer Vielzahl von Gründen. Ein Unternehmen erwirbt andere Geschäftseinheiten, um sein Geschäft zu erweitern, Erträge aus Investitionen zu erzielen, Konkurrenten auszuschalten oder enge formelle Beziehungen zum gegenseitigen Nutzen aufzubauen.

Das Vorhandensein einer konsolidierten Berichterstattung eines Unternehmens ermöglicht es, seine finanzielle und sozioökonomische Steuerbarkeit zu verbessern, ein objektives Bild der Aktivitäten im Allgemeinen und jedes Geschäftsprozesses im Besonderen zu erhalten und Ressourcen in wirklich zukunftsträchtige Bereiche zu investieren.

Das Wesentliche des konsolidierten Jahresabschlusses einer Kapitalgesellschaft ist:

a) es sich nicht um die Berichterstattung einer rechtlich selbstständigen wirtschaftlichen Einheit handelt und einen klar zum Ausdruck gebrachten analytischen Fokus hat. Der Zweck einer solchen Meldung besteht nicht darin, steuerpflichtiges Einkommen zu ermitteln, sondern zu erhalten Grund Ideeüber die Aktivitäten von Geschäftsprozessen innerhalb des Unternehmens;

b) Der Konsolidierungsprozess ist keine einfache Summierung gleichnamiger Artikel Finanzberichterstattung betriebliche Geschäftsprozesse. Im Rahmen der Konsolidierung werden konzerninterne Finanz- und Geschäftstransaktionen ausgeklammert und im Konzernabschluss nur Vermögenswerte und Schulden, Erträge und Aufwendungen aus Transaktionen mit Dritten ausgewiesen.

Studien zeigen, dass Informationen finanzieller und wirtschaftlicher Art über die Leistungsfähigkeit eines Unternehmens als Ganzes notwendig sind für:

externe Leitungsorgane - um die Rolle und den Platz der Gesellschaft in der wirtschaftlichen Entwicklung des Staates und insbesondere der Region zu bestimmen; Ermittlung des Grades der Übereinstimmung von Interessen des Bundes, lokale Behörden Management und Unternehmen bei der Umsetzung wirtschaftlicher Entwicklungsprogramme von der Gesellschaft zum Zeitpunkt ihrer Registrierung erklärt wurde, d.h. ob diese Gesellschaft ein Entwicklungswerkzeug ist industrielle Produktion in den Bedingungen der strukturellen Umstrukturierung der staatlichen Wirtschaft oder der Ausrichtung ihrer Aktivitäten Änderungen oder Korrekturen unterliegen;

interner Verbrauch durch das Unternehmen - um eine gemeinsame effektive Unternehmensstrategie für Entwicklung und Aktivitäten zu entwickeln, die Lenkbarkeit seiner Teilnehmer zu erhöhen, die Umsetzung einer einheitlichen, koordinierten Finanz-, Wirtschafts- und Sozialpolitik durch die Teilnehmer des Unternehmens;

Information der Öffentlichkeit, bestehende und potentielle Investorenüber die Aktivitäten dieser Körperschaft, die es ihnen ermöglicht, die Höhe, die Zeit und die Risiken im Zusammenhang mit den erwarteten Einnahmen sowie die wirtschaftlichen Ressourcen der Körperschaft, ihre Verpflichtungen, die Zusammensetzung der Mittel und Quellen sowie die Gründe für ihre Änderungen zu beurteilen.

Somit enthält der Konzernabschluss Informationen, die die Gesamtheit der Geschäftsprozesse charakterisieren, die im Rahmen einer einzigen wirtschaftlichen Strategie ablaufen und (mehr oder weniger) am Kapital des anderen partizipieren. Es ist für alle notwendig, die an diesem Unternehmen beteiligt sind oder zu sein beabsichtigen: Investoren, Gläubiger, Lieferanten, Kunden, Personal, Banken, Regierungsbehörden.

Die Erstellung einer Finanzstrategie in der Unternehmensführung eines Versicherungsunternehmens ist eine vorrangige Aufgabe des Finanzmanagements, insbesondere kommt ihr eine große Bedeutung zu modernen Bedingungen Entwicklung des Marktes, gekennzeichnet durch eine immer stärkere Überwachung und Kontrolle der Aktivitäten des Unternehmens und insbesondere seiner Finanzergebnisse.

Zweck der Corporate Governance im weitesten Sinne ist die Kompromissfindung zwischen den Interessen verschiedener Beteiligter eines Unternehmens, nämlich: zwischen Anteilseignern und Managern, einzelnen Personengruppen und Unternehmen als Ganzes. Das Corporate-Governance-System in einer Versicherungsgesellschaft steigert den Gewinn des Unternehmens, indem es die Herangehensweise an jeden Kunden erleichtert Papierkram, Übersetzung der meisten Dokumente in elektronisches Formular. Es ermöglicht Ihnen auch, Versicherungsaktivitäten kompetenter durchzuführen.

Versicherungsunternehmen sind eine Anlageinstitution auf dem Finanzmarkt. Ihre Tätigkeit basiert auf einer Lizenz. Eine wohlgeformte Finanzstrategie bestimmt nicht nur die Glaubwürdigkeit des Unternehmens seitens staatlicher Kontroll- und Aufsichtsorgane, sondern auch die Glaubwürdigkeit bestehender und potenzieller Kunden in der Zukunft. Die Versicherungstätigkeit ist durch ein hohes Maß an Risiken und übermäßige Unsicherheit gekennzeichnet. Es bietet Schutz vor wirtschaftlichen und natürlichen Risiken und trägt dazu bei, die Stabilität und Zuverlässigkeit des sozioökonomischen Wohlstands des Landes zu erhöhen.

Die wirtschaftlichen und finanziellen Grundlagen der Tätigkeit einer Versicherungsorganisation unterscheiden sich von anderen verschiedenen Arten kommerzielle Aktivitäten. Die Unterschiede beziehen sich zunächst auf die Bildung des finanziellen Potenzials und die Aufrechterhaltung der finanziellen Stabilität des Versicherers. Das Erreichen der finanziellen Stabilität eines Versicherungsunternehmens wird durch die folgenden Indikatoren gewährleistet: die Größe des eingezahlten genehmigten Kapitals des Versicherungsunternehmens; die Höhe der Versicherungsrückstellungen; System der Rückversicherung von Versicherungstarifen; profitables Portfolio der Platzierung von Versicherungsreserven und anderen Indikatoren.

Zu den Finanzierungsquellen einer Versicherungsgesellschaft gehören die Versicherungsprämie und die Einnahmen aus den Investitionstätigkeiten der Organisation. Die Eigenmittel des Unternehmens werden aus zwei Einnahmequellen gebildet: aus den Beiträgen der Gründer und aus den erhaltenen Gewinnen. Zu beachten ist, dass Eigenmittel von jeglichen externen Verpflichtungen befreit sind. Um die finanzielle Stabilität des Versicherers zu erreichen, werden bestimmte Anforderungen an die Höhe des genehmigten Kapitals gestellt. Der Mindestbetrag des eingelösten genehmigten Kapitals beträgt 120 Millionen Rubel, der Betrag des genehmigten Mindestkapitals für Lbeträgt 240 Millionen Rubel; professionelle Rückversicherer haben einen Betrag von 480 Mio. Rubel In allen Fällen darf die maximale Haftung für ein einzelnes Risiko 10 % der Eigenmittel der Versicherungsgesellschaft nicht überschreiten. Das Hauptkriterium zur Beurteilung der finanziellen Stabilität einer Versicherungsorganisation ist die Einhaltung der Größe Eigenkapital die Höhe der Verpflichtungen. Versicherer müssen das normative Verhältnis zwischen übernommenen Versicherungsverbindlichkeiten und Vermögenswerten einhalten. Vermögenswerte - stellen das Eigentum des Versicherers in Form von Materialien, Anlagevermögen, Finanzinvestitionen und Bargeld dar. Verbindlichkeiten stellen die Verbindlichkeit des Versicherers gegenüber rechtlichen und Einzelpersonen. Sie umfassen Bankdarlehen und -kredite, Versicherungsrücklagen und andere angezogene und geliehene Mittel, Abwicklungsverpflichtungen für Rückversicherungsgeschäfte und andere Verbindlichkeiten, Rücklagen für künftige Zahlungen und Aufwendungen.

Eine Finanzstrategie ist ein allgemeiner Aktionsplan, dessen Zweck es ist, ein Unternehmen mit Bargeld auszustatten. Es behandelt die Fragen der Praxis und Theorie der finanziellen Umverteilung, ihrer Bereitstellung und stellt auch die finanzielle Stabilität der Organisation sicher Marktbedingungen Management. Die Finanzstrategie der Organisation umfasst: Optimierung des Anlagevermögens, Gewinnverteilung, Kapitalmanagement, Steuermanagement, bargeldlose Zahlungen, Marktpolitik wertvolle Papiere. Ohne Rechnungslegung in der Finanzstrategie kann das Unternehmen bankrott gehen.

Unternehmen können mehrere Arten von Finanzstrategien entwickeln: eine allgemeine, operative Finanzstrategie und eine Strategie zur Umsetzung einzelner strategischer Aufgaben. Am ganzheitlichsten ist die allgemeine Finanzstrategie. Es umfasst mehrere operative Finanzstrategien, fungiert aber gleichzeitig nicht als einfache Summe von ihnen. Die allgemeine Finanzstrategie entwickelt die Aktivitäten des Unternehmens für einen langen und vorhersehbaren Zeitraum.

Die operative Finanzstrategie der Organisation spezifiziert die für einen kurzen Zeitraum geplante allgemeine Strategie und setzt einen Teil der durch die allgemeine Finanzstrategie festgelegten Aufgaben um. In der Regel wird es für einen Monat, ein Quartal entwickelt. Diese Strategie zielt darauf ab, interne Reserven zu mobilisieren und die Mittelverwendung zu kontrollieren.

Die Strategie zur Erreichung privater Ziele befasst sich mit der Bereitstellung und Umsetzung des übergeordneten strategischen Ziels. Sie steht nicht im Widerspruch zu den Zielen der allgemeinen und operativen Strategie. Nach Festlegung und Genehmigung der allgemeinen Finanzstrategie des Unternehmens Spezialeinheiten in Übereinstimmung mit dem Staat Finanzmarkt und in Übereinstimmung mit der gewählten Strategie den Kredit vorhersagen und Anlagestrategie Unternehmen. Dieser Ansatz ermöglicht es Ihnen, die Aktivitäten der Abteilungen in Übereinstimmung mit den Zielen des Unternehmens zu „lenken“ und hilft Top-Management Organisationen, die Entwicklung anderer Tätigkeitsbereiche zu planen, wie in Abbildung 1 dargestellt.

Reis. 1. Die Struktur der Finanzstrategie des Unternehmens.

Die Komplexität der Erstellung der Finanzstrategie einer Versicherungsgesellschaft liegt in der Schwierigkeit, die Finanzergebnisse der Organisation zu identifizieren. Das Finanzergebnis von Versicherungsunternehmen wird in vielen Ländern auf traditionelle Weise durch die Gegenüberstellung von Einnahmen und Ausgaben für einen bestimmten Zeitraum ermittelt. Dieser Ansatz orientiert sich an den Vorgaben des Landes bei der Ermittlung des Finanzergebnisses für die Besteuerung. Staatliche Stellen Gründen Vorschriften, die Informationen über die Voraussetzungen zur Berechnung der Bemessungsgrundlage regeln. Der Bericht über die Ergebnisse der Versicherungsorganisation wird im Berichtsformular vorgelegt und der jährlich veröffentlichten Bilanz des Versicherers beigefügt. Die Informationen stehen allen Interessierten offen, was mit der gesellschaftlichen Bedeutung des Versicherungsschutzes verbunden ist.

Inhaltlich umfasst die Finanzstrategie in der Unternehmensführung eines Versicherungsunternehmens eine Finanzzielstrategie und eine Finanzressourcenstrategie.

Reis. 2. Finanzielle Zielstrategie des Versicherungsunternehmens.

Bei der Gestaltung einer zielgerichteten Finanzstrategie müssen die Interessen verschiedener Interessengruppen stets im Auge behalten und berücksichtigt werden: Aktionäre, Kunden, Top-Manager und Personal. Betrachten Sie als Nächstes die Finanzstrategie für Ressourcen.

Reis. 3. Finanzielle Ressourcenstrategie des Unternehmens

Die Finanzmittelstrategie hängt von den finanziellen Zielen und Finanzierungsquellen des Unternehmens ab. Die Selbstfinanzierungsstrategie besteht darin, einen bestimmten Teil der vom Unternehmen erzielten Gewinne in den Ausbau des Geschäfts zu investieren. Zu den starken Vorteilen einer solchen Strategie gehören der Aufbau eines Unternehmens mit einheitlichen Geschäftsprozessen und gemeinsame Normen und mit einer gemeinsamen Organisationskultur. Die obige Strategie beinhaltet die Entwicklung bestimmter Bereiche des strategischen Plans. Die Anlagefinanzstrategie wird unter Verwendung von Fremdmitteln am Markt oder von Aktionären gebildet. Diese Strategie geht von der Existenz eines Investitionsvorhabens aus, das den Zielen der angestrebten Finanzkennzahlen des Plans der Versicherungsgesellschaft dient.

Die Anlagestrategie unterscheidet sich von der Selbstfinanzierungsstrategie dadurch, dass finanzielle Mittel für die Entwicklung gegen Entgelt bereitgestellt werden. Die am weitesten verbreitete klassische Diskontierung Bargeldumlauf. Dies umfasst die Durchführung von Phasen wie die Umsetzung des Projekts und die Bewertung seiner Machbarkeit sowie die Entwicklung eines Investitionsprojekts. Gewinn in der Versicherung wird normalerweise in zwei Aspekten betrachtet: Gewinn als finanzielle Ergebnisse und Gewinn in Zöllen oder normativer Gewinn. Der normative Gewinn bei der Tarifberechnung ist bereits im Preis der Versicherungsleistung enthalten. Es ist der geschätzte Gewinn des Versicherers, der für eine bestimmte Versicherungsart geplant ist. Versicherungsgeschäfte liefern jedoch möglicherweise nicht immer das erwartete Ergebnis. Die Gesamthöhe des Gewinns nach Versicherungsart wird durch Vergleich der Bruttoeinnahmen mit den Ausgaben ermittelt. Bei der Analyse der finanziellen und wirtschaftlichen Aktivitäten von Versicherungsunternehmen umfasst eine besondere Kategorie den Gewinn aus der Anlagetätigkeit einer Kapitalgesellschaft. Die erbrachten Leistungen bestimmen die umfangreichen Anlagemöglichkeiten des Versicherers.

Indikatoren finanzielle Aktivitäten Versicherungsgesellschaft sind Hintergrundinformation für die allgemeine Verwaltung. Sein Zweck ist es, die "Engpässe" des Unternehmens zu identifizieren und Bereiche zu identifizieren, die seine Rentabilität und Effizienz steigern. Die Finanzstrategie eines Versicherungsunternehmens ist nicht statisch, sie hängt maßgeblich von der Situation auf dem Finanzmarkt ab und unterliegt dem Einfluss des Wettbewerbs.

Reis. 4. Phasen der Bildung und Umsetzung einer Finanzstrategie, die die Wettbewerbsfähigkeit eines Versicherungsunternehmens sicherstellt.

Es gibt vier Arten von Finanzstrategien, die durch zwei definiert werden Faktoren: Der erste Faktor beeinflusst die Fähigkeit einer Versicherungsorganisation, das Umsatzwachstum zu steigern und die Differenzierung von Versicherungsprodukten zu finanzieren; der zweite Faktor erhöht die zulässige Kostengrenze in der Versicherungsorganisation.

Die erste und zweite Strategie sind typisch für sich schnell entwickelnde Versicherungsorganisationen, die sich auf den Verkauf differenzierter Versicherungsprodukte konzentrieren. Es entsteht ein Überschuss an finanziellen Ressourcen und Versicherungsgesellschaften können die zulässigen Kosten erhöhen.

Die beiden anderen Strategien werden von unterfinanzierten Versicherern genutzt, um ein schnelles Umsatzwachstum zu finanzieren. Erreicht wird dies durch die Erhöhung der Artenvielfalt von Versicherungsprodukten.

Infolgedessen ist die Wahl einer Finanzstrategie ein komplexer Prozess, der die Kriterien für das Umsatzwachstum differenzierter Versicherungsprodukte und das für das Unternehmen akzeptable Kostenniveau berücksichtigen muss. Finanzstrategien stützen sich in erster Linie auf ein System von Finanzindikatoren. Die Wirksamkeit der Bildung von Umsetzungs- und Finanzstrategien insgesamt hängt von der Kompetenz ihrer Entwicklung, einer umfassenden Bilanzierung und Bewertung interner und externer Faktoren ab, die den erfolgreichen Betrieb von Versicherungsorganisationen beeinflussen.

Bibliographisches Verzeichnis

- Blank, I. A. Finanzstrategie des Unternehmens Text. / I. A. Leer. -K.: Nika-Tsentr, 2004. 720 S.

- Ulybina L.K. Methodische Aspekte der Eeiner Versicherungsorganisation im Kontext von Markttransformation und Globalisierung / L.K. Ulybina // Finanzanalyse: Probleme und Lösungen. 2012. Nr. 17 - S. 26-29.

- Grundlagen der Versicherungstätigkeit: Lehrbuch / Ed. Ed. Prof.. TA Fjodorow. - M.: Verlag BEK, 2005 - p. 634.

- Ulybina L.K. Investitionspotential von Versicherungsunternehmen / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Ökonomische und sozio-ökologische Transformationen im System der nachhaltigen Entwicklung Region Nordkaukasus: Materialien der überregionalen. wissenschaftlich-praktisch. Konf. Beloretschensk, 2009. 0,4 p. (Autor - 0,2 p.l.).

- Gesetz der Russischen Föderation vom 27. November 1992 N 4015-1 (in der Fassung vom 28. November 2015, in der Fassung vom 30. Dezember 2015) „Über die Organisation des Versicherungsgeschäfts in Russische Föderation“ (in der geänderten und ergänzten Fassung, gültig ab 09.02.2016). [Elektronische Ressource] // Zugriffsmodus https://www.consultant.ru/document/cons_doc_LAW_1307/

- Finanzstrategie [Elektronische Ressource] // Zugriffsmodus http://www.consensus-audit.ru/

- OA Management von Versicherungsreserven von Versicherungsorganisationen / OA Okorokova // Finanzanalytik: Probleme und Lösungen. - 2012. - Nr. 02. - S. 48-51.

- Zadykhaylo, D. V. Unternehmensführung: Lehrbuch. Zulage / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nasarow. - H.: Espada, 2003. - 688s.

- Okorokova O. A. Finanzstrategie einer Versicherungsgesellschaft / O. A. Okorokova // Bulletin von Adygeisky staatliche Universität. Serie 5: Wirtschaft. - 2011. - Nr. 3. - S. 29-36.

- Khalyapin A. A. Der aktuelle Stand der Versicherung in Russland / A. A. Khalyapin, Kh. I. Karimova // In der Sammlung: Muster und Trends bei der Bildung des Systems der Finanz- und Kreditbeziehungen. Sammlung von Artikeln der Internationalen wissenschaftlich-praktischen Konferenz. Geschäftsführender Herausgeber: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Modelle der Corporate Governance. - K.: Nauk dachte, 2003. - S. 13-14

- Zhavoronkova, Yu.V. Die wichtigsten Phasen in der Entwicklung einer Finanzstrategie Elektronische Ressource. / Yu. V. Zhavoronkova // Zugriffsmodus http://www.rusnauka.com

- Ulybina L.K. Management der Eigenkapitalausstattung und Risiken von Versicherern / L.K. Ulybina, O.A. Okorokova // Polythematisches Netzwerk elektronisches Tagebuch Staatliche Agraruniversität Kuban ( Wissenschaftsmagazin KubGAU). [Elektronische Ressource]. Krasnodar: KubGAU, 2013. Nr. 85 (01). Zugriffsmodus: http:/ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (Autor - 0,2 p.l.).

480 reiben. | 150 UAH | $7.5", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> These - 480 Rubel, Versand 10 Minuten 24 Stunden am Tag, sieben Tage die Woche und an Feiertagen

Skachkova Natalya Evgenievna Bildung der Finanzstrategie der Gesellschaft: Dis. ... cand. Wirtschaft Wissenschaften: 08.00.10: Krasnodar, 2005 165 p. RSL OD, 61:05-8/3124

Einführung

Kapitel 1. Theoretische und methodische Grundlagen für die Bildung der Finanzstrategie eines Unternehmens 14

1.1. Gesellschaft als Teilnehmer an Finanzbeziehungen 14

1.2. Das Wesen der Finanzstrategie des Unternehmens und die Faktoren, die es bestimmen 28

1.3. Das Konzept der Finanzstrategie des Unternehmens. 42

Kapitel 2. Der Mechanismus zur Umsetzung der Finanzstrategie des Unternehmens 59

2.1. Bildung der finanziellen Mittel der Gesellschaft 59

2.2. Optimierung der Kapitalstruktur einer Kapitalgesellschaft 74

Kapitel 3. Die Wirksamkeit der Finanzstrategie des Unternehmens 101

3.1 Marktwert als Kriterium für die Wirksamkeit der Finanzstrategie eines Unternehmens 101

3.2. Bedingungen für die Wirksamkeit der Finanzstrategie einer Kapitalgesellschaft 114

3.3. Marktwertmanagementalgorithmus der Gesellschaft 131

Schluss 146

Verzeichnis der verwendeten Quellen 154

Einführung in die Arbeit

Relevanz des Forschungsthemas. Strukturelle Umstrukturierung der russischen Wirtschaft vor dem Hintergrund des laufenden Privatisierungsprozesses von Staat und kommunale Unternehmen wurde zum objektiven Grund für die Entstehung und Entwicklung von Unternehmen. Die allmähliche Integration russischer Unternehmen in die Weltwirtschaft im Zusammenhang mit der wachsenden Komplexität des Marktumfelds, der Internationalisierung des Finanzsystems und der Globalisierung der Kapitalmärkte aktualisiert die Fragen der Gründung strategisches Management die Aktivitäten von Kapitalgesellschaften. Die Schlüsselrichtung des strategischen Managements ist seine finanzielle Komponente, die darauf ausgelegt ist, bereitzustellen wirtschaftliche Effizienz und die Stabilität des Reproduktionsprozesses des Unternehmenskapitals aufgrund der Intensität und Dynamik der Finanzbeziehungen des Weltwirtschaftssystems.

Der Bedarf an wissenschaftlichem Verständnis für die Bildung einer effektiven Finanzstrategie wird durch den Entwicklungsprozess russischer Unternehmen im Rahmen der Transformation bestimmt Marktbeziehungen und die wachsende Bedeutung der Finanzstrategie als Element, das zur Beteiligung einheimischer Unternehmen am Prozess der grenzüberschreitenden Kapitalströme beiträgt. Mit der Integration des russischen Unternehmenskapitals in die globale Finanzsystem Die Gestaltung der Finanzstrategie eines Unternehmens entwickelt sich zu einem wichtigen Anwendungsgebiet der Wirtschaftswissenschaften.

In der Zeit der anfänglichen Markttransformationen der heimischen Wirtschaft wurde dem strategischen Aspekt der Aktivitäten von Unternehmen nicht die gebührende Aufmerksamkeit geschenkt, die Probleme der Organisation effektiver finanzieller und wirtschaftlicher Aktivitäten umfassten die operative und taktische Ebene, die Gewinnmaximierung wurde als finanzielle betrachtet Ziel des Funktionierens von Unternehmen. Allerdings orientieren sich die Eigentümer von Unternehmen an den laufenden Entwicklungsprozessen des Aktienmarktes, der Intensivierung von Fusionen und Übernahmen, der wachsenden Professionalität von Aktionären und Investoren

Kapital auf eine qualitativ neue Ebene der Wahl des Funktionszwecks - der Maximierung des Werts des Unternehmens. Neben der Verbreitung des Kostenansatzes in der Praxis des betrieblichen Finanzmanagements sind dessen theoretische und methodische Grundlagen noch unzureichend entwickelt und systematisiert.

Verschiedene theoretische Aspekte Die Bildung und Entwicklung von Unternehmensstrukturen, die Bildung des strategischen Managements von Unternehmen wurden von vielen ausländischen und einheimischen Wissenschaftlern untersucht. Es gibt mehrere qualitativ unterschiedliche Ebenen der wissenschaftlichen Entwicklung dieses Problems.

Die grundlegenden Grundlagen für die Gründung und Führung von Kapitalgesellschaften wurden in den Arbeiten von I. Ansoff, D. Bell, A. Burley, M. Weber, W. Gates, R. Hilferding, R. Jackson, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Die Probleme des Finanzmanagements von Unternehmen werden in den Arbeiten von R. Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Der Privatisierungsprozess in Russland führte zur Entstehung neuer wissenschaftlicher Entwicklungen einheimischer Wissenschaftler, die sich den Problemen der Bildung von Unternehmensstrukturen in der russischen Wirtschaft widmeten (I. Balabanov, I. Belyaeva,

A. Bushev, A. Volodin, V. Goncharov, A. Zhuplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). Die finanziellen Aspekte des strategischen Managements einheimischer Unternehmen spiegeln sich in den Arbeiten von A. Bandurin, V. Bocharov, G. Gref, V. Gurzhiev, V. Efremov, V. Ivanchenko, G. Kleiner,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Chominich. Gleichzeitig wurde einer systematischen Untersuchung der Prozesse der Bildung der Finanzstrategie von Unternehmen als speziellen Themen der Finanzbeziehungen zu wenig Aufmerksamkeit geschenkt; dieses Problem bleibt in vielen Aspekten unausgereift.

Die Bedingungen für die Markttransformation der russischen Wirtschaft bestimmen die Studie theoretische Grundlagen Gestaltung der Finanzstrategie des Unternehmens unter Verwendung moderner wissenschaftlicher Ansätze, die eine aktivere Einbeziehung des Marktwertkonzepts in das strategische Finanzmanagement des Unternehmens beinhalten. Die Schaffung eines effektiven Mechanismus zur Bildung einer den Zielen von Unternehmen in einem dynamischen Marktumfeld angemessenen Finanzstrategie trägt zu ihrer nachhaltigen Entwicklung bei, was die Nachfrage nach solchen Entwicklungen in der heimischen Unternehmenspraxis widerspiegelt.

Das bezeichnete wissenschaftliche und praktische Problem, das in seiner Bedeutung für die Entwicklung des gesamten heimischen Unternehmenssektors und seine Wechselwirkung mit anderen Wirtschaftssektoren grundlegend ist, sollte auf der Grundlage der Gesamtheit des theoretischen Wissens und der gesammelten praktischen Erfahrung gelöst werden, einschließlich International. Dieser Umstand bestimmte die Wahl des Zwecks und der Ziele der Dissertationsforschung.

Zweck und Ziele der Dissertationsforschung. Ziel

Dissertationsforschung soll die theoretischen Grundlagen für die Bildung der Finanzstrategie des Unternehmens entwickeln und bereitstellen

das Erreichen des maximalen Marktwerts und die Begründung eines effektiven Mechanismus zur Umsetzung der Finanzstrategie des Unternehmens im Kontext der laufenden Marktumwandlungen und der Integration der russischen Wirtschaft in die Weltwirtschaft. Die Umsetzung des Ziels erforderte die Lösung logisch zusammenhängender und konsequent umgesetzter Aufgaben:

Klärung des Begriffs "Gesellschaft" als Teilnehmer an Finanzbeziehungen;

Das Studium der Essenz der Finanzstrategie eines Unternehmens und die Identifizierung der Hauptfaktoren, die die Finanzstrategie eines modernen Unternehmens bestimmen Russische Verhältnisse;

Konkretisierung des Konzepts der Finanzstrategie des Unternehmens;

Entwicklung eines Mechanismus zur Umsetzung der Finanzstrategie, basierend auf der Klärung der Funktionen der Finanzen des Unternehmens;

Bestimmung einer Reihe von Maßnahmen zur Optimierung der Finanzstruktur des Kapitals der Gesellschaft, Bereitstellung Wirksame Umsetzung der Prozess der Bildung und Verwendung finanzieller Ressourcen;

Festlegung eines Kriteriums für die Wirksamkeit einer Finanzstrategie, das eine objektive Bewertung der finanziellen und wirtschaftlichen Aktivitäten eines Unternehmens bestimmt;

Entwicklung eines Algorithmus zur Steuerung des Marktwerts eines Unternehmens mit dem Ziel, eine effektive Finanzstrategie umzusetzen. Gegenstand der Forschung sind Unternehmen als Beteiligte

Finanzbeziehungen, die die Finanzstrategie unter den Bedingungen der Markttransformationen der russischen Wirtschaft bilden.

Gegenstand der Dissertationsforschung sind die finanziellen Beziehungen, die im Prozess der Bildung der Finanzstrategie russischer Unternehmen, im Kontext von Markttransformationen, der Transformation der heimischen Wirtschaft und der Anpassung von Corporate-Governance-Praktiken an die Anforderungen entwickelter Unternehmen entstehen Kapitalmärkte des modernen Weltwirtschaftssystems.

Theoretische und methodische Grundlagen der Dissertationsforschung

die grundlegenden Konzepte, die in den Arbeiten ausländischer und einheimischer Wissenschaftler vorgestellt werden, die die keynesianischen, neoklassischen, institutionellen Ansätze zur Analyse der Probleme der Bildung und Entwicklung der Finanzbeziehungen von Unternehmen in einer Übergangswirtschaft umsetzen. Im Laufe der Studie wurden die Bestimmungen der Theorien verwendet Transaktionskosten, Investitionswert, Portfolioinvestition, Kapitalstruktur, Unternehmenswertmanagement.

Instrumentaler und methodischer Apparat der Arbeit. Bei der Untersuchung der Finanzstrategie des Unternehmens allgemein wissenschaftlich

Erkenntnismethoden (dialektisch, systemfunktional, komplex, institutionell) sowie private methodische Mittel wirtschaftliche Entwicklungen(Finanzen, Investitionen, Wirtschaft und Mathematik, statistische Analysen, wirtschaftliche und statistische Gruppierungen, Expertenschätzungen, Prognosen, Modellierung wirtschaftlicher Phänomene).

Russische und ausländische monografische Literatur, Veröffentlichungen in Zeitschriften, Verordnungen der Ministerien und Ämter der Russischen Föderation, statistische Materialien dienten als Informations- und empirische Grundlage für die Dissertationsforschung. Bundesdienst staatliche Statistiken, Materialien der Unternehmensstrukturen, Informationsquellen"Internet". Im Rahmen des Studiums wurden allgemeine und spezielle Literatur, gesetzliche und andere Vorschriften, Entwicklungen in- und ausländischer Wissenschaftler auf dem Gebiet des Funktionierens von Unternehmensstrukturen untersucht. Es wurden auch in wissenschaftlichen Zeitschriften veröffentlichte eigene analytische Entwicklungen der Anmelderin verwendet.

Die Arbeitshypothese der Dissertationsforschung besteht darin, ein System von Bestimmungen vorzustellen und zu begründen, nach denen die Bildung einer effektiven Finanzstrategie eines Unternehmens im Kontext von Markttransformationen und der Stärkung der Integration der russischen Wirtschaft in die Welt erfolgt Ökonomie impliziert eine Ausrichtung auf das Erreichen des maximalen Marktwerts des Unternehmens; Die Marktwertsteuerung erfolgt durch die Beeinflussung der sie bildenden finanziellen Faktoren.

1 Die wesentlichen Bestimmungen der zur Verteidigung vorgelegten Dissertationsforschung:

1. Die Transformation des russischen Marktsystems diente als Grundlage für die Entstehung und Entwicklung von Unternehmen. Die Gesellschaft als Subjekt der Finanzbeziehungen fungiert als Organisationsform unternehmerische Tätigkeit, basierend auf der Bündelung von Kapital, ausgedrückt in Wertpapieren, die sich im Streubesitz an der Börse befinden; das vorrangige Ziel des Unternehmens ist die Maximierung des Marktwertes; innerhalb der organisationsstruktur des unternehmens ist die trennung von eigentümer- und managementfunktionen positioniert.

2. Die Finanzstrategie ist die Definition von vorrangigen Zielen und ein System von Maßnahmen zu deren Erreichung im Bereich der Bildung von Finanzmitteln, der Optimierung ihrer Struktur und ihrer effektiven Verwendung, die dem allgemeinen Konzept der Entwicklung der Gesellschaft entsprechen und deren Sicherung Implementierung. Die Finanzstrategie eines Unternehmens wird durch die Wirkung eines Komplexes miteinander verbundener Faktoren bestimmt: makroökonomische Faktoren (Entwicklungsstand und Finanzmarktbedingungen, Mechanismen staatliche Regulierung Aktivitäten von Unternehmensstrukturen); mesoökonomische Faktoren (sektoral und regional); mikroökonomische Faktoren (die Möglichkeit, Finanzmittel auf dem Markt anzuziehen, das Qualifikationsniveau des Finanzmanagements und seine Fähigkeit, eine effektive Finanzpolitik zu organisieren usw.). Die Vorhersage von Veränderungstendenzen und die Regulierung dieser Faktoren schaffen die Grundlage für die Entwicklung einer effektiven Finanzstrategie, die dem Zustand des internen und externen Unternehmensumfelds angemessen ist.

3. Analyse moderne Ansätze zur Wahl des Zwecks des Funktionierens des Unternehmens (Theorie der Agenturbeziehungen, Theorie der Transaktionskosten, Theorie des Portfolios, Theorie der Kapitalstruktur, Theorie des Unternehmenswertmanagements) und der Kombination ihrer Ressourcen in Unternehmensbezug ermöglichen es, die Marktwertmaximierung als vorrangiges Ziel der Finanzstrategie herauszustellen. Die Erreichung dieses Ziels basiert auf der Umsetzung der Finanzstrategie der Gesellschaft durch die Umsetzung der Funktionen der Finanzen der Gesellschaft (Finanzmittelbildung; Optimierung der Finanzstruktur des Kapitals; Verwendung der Finanzmittel).

4. Das Studium wissenschaftlicher Ansätze zur Analyse der Abhängigkeit der Kapitalkosten von ihrer Struktur ermöglicht es uns, eine Reihe von Maßnahmen zur Optimierung der Kapitalstruktur einer Gesellschaft zu bestimmen, darunter: eine retrospektive Analyse der Korrelation der Struktur Indikatoren

Kapital mit der Höhe des von der Gesellschaft erwirtschafteten Cashflows; Faktorenanalyse Kapitalstruktur (Finanzmarktbedingungen, sektorale Merkmale der Funktionsweise der Gesellschaft, Phase Lebenszyklus, Rentabilitätsniveau der Geschäftstätigkeit, Vermögensstruktur, Umsatzstabilität, Höhe der Steuerbelastung); Festlegung des zulässigen Werts der Kapitalkosten.

5. Die Hauptrichtungen des Mechanismus zur Umsetzung der Finanzstrategie von Unternehmen werden durch die Funktionen der Finanzen des Unternehmens bestimmt: die Bildung von Finanzmitteln, die Optimierung ihrer Struktur und effektiver Einsatz. Eine Analyse der Finanzstrategien von Unternehmen in der russischen Telekommunikationsbranche zeigt die Bildung eines Trends der Dominanz geliehener Quellen bei der Zusammensetzung der Finanzressourcen, einen aggressiven Anstieg der Investitionen, eine Zunahme der Asymmetrie der Rentabilität und eine Destabilisierung der Finanzlage . Das Ergebnis der Umsetzung dieser Strategie ist die niedrige Kapitalisierung der Kapitalgesellschaften, die nicht dem Niveau des „fairen Wertes“ (Fair Value) entspricht.

6. Der Aktienmarkt, der sich in Russland entwickelt hat, aufgrund der Besonderheiten, die in der Unvollständigkeit des Prozesses zur Bildung des Rechtsrahmens, dem Fehlen eines Massenmarktes für die Aktien offener Aktiengesellschaften und dem spekulativen Charakter bestehen der Wertpapiermarkt, spiegelt nicht den tatsächlichen Marktwert von Unternehmen wider. Insofern empfiehlt es sich, den angemessenen Marktwert anhand methodischer Instrumente zur Ermittlung des Marktwerts eines Unternehmens zu ermitteln, die in der Berufspraxis globaler Bewertungstätigkeiten existieren.

7. Die Untersuchung von Ansätzen zur Bildung eines effektiven Corporate-Governance-Mechanismus in der gegenwärtigen Entwicklungsphase der russischen Marktwirtschaft ermöglicht es uns, eine Reihe von Grundbedingungen für die Wirksamkeit der Finanzstrategie eines Unternehmens zu identifizieren: rechtliche Unterstützung, bestehend bei der Ausarbeitung und Verabschiedung der erforderlichen Rahmengesetze und Verordnungen sowie deren wirksamer Durchsetzung; ein wirksamer Mechanismus für unternehmensinterne

Management; Informationsoffenheit soll erhöht werden professionelles Niveau Interaktion des Unternehmens mit Aktionären, Investoren und anderen Teilnehmern an Finanzbeziehungen.

8. Eine Studie über die Entwicklung des Paradigmas zur Bestimmung des Unternehmenswerts ermöglichte es, als resultierenden Indikator für die Wirksamkeit einer Finanzstrategie den Zusammenhang zwischen dem wirtschaftlichen Mehrwert und dem wirtschaftlichen Mehrwert (EVA) herauszugreifen finanzielle Faktoren die (Return on Invested Capital - ROI, Weighted Average Cost of Capital of the Company - WACC) ein Satz ist, der aus zwei Feldern besteht: dem Feld der Schaffung von wirtschaftlichem Mehrwert und dem Feld des Verlusts von wirtschaftlichem Mehrwert.

9. Der Wertschöpfungsprozess drückt die funktionale Abhängigkeit zweier Variablen aus: die Korrelation von gewichteten Durchschnittskosten und Rendite auf das investierte Kapital; Phasen im Lebenszyklus eines Unternehmens. Eine andere Kombination der angegebenen Variablen ermöglichte es dem Antragsteller, die endgültige Matrix von Finanzstrategien zur Verwaltung des Werts des Unternehmens zu bilden. Je nachdem, wie die wichtigsten Finanzfaktoren in jeder Phase des Lebenszyklus korrelieren, wurden die Strategien in drei Gruppen eingeteilt: Finanzstrategien zur Schaffung des Unternehmenswerts; Finanzstrategien zur Werterhaltung des Unternehmens; Finanzstrategien für Unternehmensabschreibungen.

Die wissenschaftliche Neuheit der Dissertationsforschung liegt in der Begründung der theoretischen Grundlagen für die Bildung einer effektiven Finanzstrategie, die auf die Maximierung des Marktwerts eines Unternehmens ausgerichtet ist, und der praktischen Entwicklung eines effektiven Mechanismus zur Verwaltung des Marktwerts eines Unternehmens durch Beeinflussung der wichtigsten finanziellen Faktoren, die ihn bilden, unter Berücksichtigung der Besonderheiten dieses Prozesses unter russischen Bedingungen. Die Elemente der wissenschaftlichen Neuheit sind wie folgt:

Das Konzept der "Gesellschaft" als Teilnehmer an Finanzbeziehungen wurde klargestellt (eine Form der Unternehmensorganisation auf der Grundlage von

die Bündelung von Kapital, ausgedrückt in Wertpapieren, die sich im freien Umlauf an der Börse befinden, gekennzeichnet durch die Trennung von Eigentums- und Verwaltungsfunktionen), wird die Richtung des Funktionierens dieser wirtschaftlichen Einheit offenbart, die im Übergang von der Gewinnmaximierung in entsprechend dem neoklassischen Verständnis des Zwecks der Unternehmenstätigkeit zur Marktwertmaximierung eine adäquate Theorie des Unternehmenswertmanagements;

Basierend auf der Klärung der Funktionen der Finanzen des Unternehmens wird das Wesentliche der Finanzstrategie des Unternehmens aufgedeckt, nämlich die Definition vorrangiger Ziele und ein Maßnahmensystem zu deren Erreichung im Bereich der Bildung finanzieller Ressourcen , Optimierung ihrer Struktur und effektiven Nutzung, entsprechend dem allgemeinen Konzept der Entwicklung der Gesellschaft und Sicherstellung ihrer Umsetzung;

Das Konzept der Finanzstrategie des Unternehmens als System aufeinander bezogener und untergeordneter Elemente (Zweck, Ziele, Grundsätze, Umsetzungsmechanismus, Leistungsbewertung) mit dem Ziel der Maximierung des Marktwertes des Unternehmens wird konkretisiert;

Ein Modell für die Formation optimale Struktur des Kapitals der Gesellschaft, die Folgendes umfasst: Analyse der Dynamik der Korrelation von Indikatoren der Kapitalstruktur mit dem Wert des von der Gesellschaft generierten Cashflows; Analyse von Faktoren, die die Kapitalstruktur beeinflussen; Bestimmung des zulässigen Werts der Kapitalkosten;

Es wurde ein Algorithmus zur Steuerung des Marktwerts eines Unternehmens entwickelt, der Folgendes umfasst: Bewertung des Marktwerts eines Unternehmens, Auswahl von Finanzkennzahlen, Analyse des Einflusses von Finanzkennzahlen auf den Wert eines Unternehmens, Schlüsseloptimierung finanzielle Faktoren; Die Implementierung des Marktwertmanagementalgorithmus trägt dazu bei, die Wirksamkeit der Finanzstrategie sicherzustellen, die darin besteht, den Marktwert des Unternehmens zu maximieren.

Die theoretische Bedeutung der Studie wird durch die Entwicklung der theoretischen Grundlagen für die Bildung einer Finanzstrategie bestimmt, die darauf abzielt, den Marktwert eines Unternehmens im Kontext von Markttransformationen in der russischen Wirtschaft zu maximieren. Es können theoretische Schlussfolgerungen und Ergebnisse der Untersuchung der Rolle des Unternehmens als Teilnehmer an Finanzbeziehungen auf mikro-, meso- und makroökonomischer Ebene, der Konstruktion des Gründungsprozesses und des Mechanismus zur Umsetzung der Finanzstrategie und ihrer Strukturierung verwendet werden zur weiteren Klärung und Systematisierung wissenschaftlicher Sichtweisen auf dem Gebiet der Finanzbeziehungen von Unternehmen.

Die praktische Bedeutung der Dissertationsforschung liegt darin, dass die vorgeschlagenen praktische Ratschläge kann von russischen Unternehmen genutzt werden, um eine Finanzstrategie zu entwickeln und einen effektiven Mechanismus für das strategische Management des Unternehmenswerts im Kontext der Entwicklung der russischen Marktwirtschaft aufzubauen.

Separate Ergebnisse der Dissertationsforschung können verwendet werden, um die Struktur, den Inhalt und die Lehrmethoden solcher Disziplinen der Hochschulbildung zu verbessern, wie: "Finanzmanagement von Unternehmen", "Strategisches Management", " Finanzverwaltung“, „Finanzstrategie von Unternehmen“.

Approbation der Arbeit. Über die wichtigsten Bestimmungen, theoretischen und praktischen Schlussfolgerungen, die in der Dissertationsforschung formuliert wurden, wurde auf internationalen, gesamtrussischen und regionalen wissenschaftlich-praktischen Konferenzen, wissenschaftlich-praktischen Seminaren berichtet: Internationales Seminar „Alternativen für Wirtschaftswachstum in Russland“ (Sotschi, 2003); Die erste regionale wissenschaftliche und praktische Konferenz „Wirtschaft der Nordkaukasusregion auf dem Weg zu einer nachhaltigen Entwicklung unter Marktbedingungen“ (Krasnodar, 2003); XI, XII wissenschaftliche und praktische Konferenzen "Wissenschaft des Kuban" (Krasnodar, 2003-2004); XIII. Allrussische wissenschaftliche Wirtschaftskonferenz „Globalisierung und Probleme der wirtschaftlichen Entwicklung Russlands“

(Krasnodar, 2003); Interuniversitäre wissenschaftliche und praktische Konferenz junger Wissenschaftler (Krasnodar, 2004).

Die Ergebnisse der Studie spiegeln sich in 9 wider gedruckte Werke mit einem Gesamtvolumen von 2,7 Seiten, der Beitrag des Autors - 2,4 Seiten.

Arbeitsstruktur. Die Struktur der Dissertation spiegelt die Logik und Spezifität der Herangehensweise des Autors an das Studium des Problems wider. Die Dissertation besteht aus einer Einleitung, drei Kapiteln mit neun Absätzen, einem Schluss und einem Literaturverzeichnis, das 174 Titel enthält. Die Arbeit wird auf 165 Seiten des Haupttextes präsentiert, enthält 28 Tabellen, 14 Abbildungen.

Corporation als Teilnehmer an Finanzbeziehungen

Eine Kapitalgesellschaft ist eine für Länder mit einer entwickelten Marktwirtschaft typische Form der Finanz- und Industrievereinigung. Gleichzeitig funktionieren im Kontext der Globalisierung des Weltwirtschaftsraums Unternehmensstrukturen in Wirtschaftssystemen unterschiedlicher Entwicklungsstufen frei.

Unternehmen dominieren andere Geschäftseinheiten und sind die aktivsten Teilnehmer an Finanzbeziehungen. Laut Experten gibt es in der modernen Welt etwa 40.000 Unternehmensstrukturen, die etwa 180.000 Niederlassungen in 150 Ländern umfassen. Sie konzentrieren bis zu 50 % der industriellen Produktion und des Handels in entwickelten Ländern, etwa 80 % aller Patente und Lizenzen dafür der letzte Stand der Technologie, Technologie und Know-how. Nach Angaben der Vereinten Nationen entfielen im Jahr 2003 auf die 100 größten US-Konzerne, die jeweils Unternehmen aus 25 Branchen umfassen, bis zu 60 % des US-BIP, 45 % der Beschäftigten und 60 % der Bruttoinvestitionen. Während das Weltwirtschaftssystem auf großen und supergroßen Organisationsstrukturen basiert, modern Russische Konzerne befinden sich in einer Wachstumsphase.

Offensichtlich erfordert der wissenschaftliche Ansatz eine klare Definition der verwendeten Konzepte. Betrachten wir die wichtigsten Ansätze zur Definition von "Corporation" und heben ihre wesentlichen Eigenschaften hervor. Die vollständigste Definition einer Kapitalgesellschaft findet sich im Big Commercial Dictionary1: „Corporation is a form of business organisation that is much in countrys with industrialed market economy, was Shared Ownership, Legal Status and Konzentration of Management Functions in the hands of die obere Ebene der professionellen Manager (Manager), angestellte Arbeiter." Es sollte betont werden, dass im Rahmen der globalen wirtschaftlichen Integration das Niveau der wirtschaftlichen Entwicklung kein Faktor ist, der das Funktionieren internationaler Unternehmen einschränkt, die in weniger entwickelten Volkswirtschaften tätig sind.

Es sollte beachtet werden, dass eine Reihe russischer Ökonomen in den meisten Fällen ein Gleichheitszeichen zwischen einer Kapitalgesellschaft und einer Aktiengesellschaft setzen, indem sie den Begriff „Gesellschaft“ verwenden, um die Tatsache zu bezeichnen, dass das Eigentum an Kapital von der Verwaltungsfunktion getrennt wird . Also R. G. Yemtsov versteht unter einer Kapitalgesellschaft eine Form der Unternehmensorganisation, in der Eigentum und Führung klar voneinander getrennt sind. Kategorie " Aktiengesellschaft» führt der Autor als zweite Bezeichnung der Körperschaft ein1. V.P. Die Georgier wiederum unterscheiden sich durch die Begriffe "Aktiengesellschaft" und "Corporation". Unter der Aktiengesellschaft versteht der Wissenschaftler die Organisationsform, in der genehmigtes Kapital ist in eine bestimmte Anzahl von Aktien aufgeteilt, und eine Aktiengesellschaft ist eine Aktiengesellschaft, die die Aktivitäten mehrerer Unternehmen kombiniert, um ihre gemeinsamen Ziele zu erreichen oder Privilegien zu schützen. Daher wird das Konzept der "Corporation" verwendet, um die komplexe Natur einer Organisation zu kennzeichnen, die auf der Grundlage gemeinsamer Eigentümerschaft, gemeinsamer Zielsetzung und des Schutzes von Privilegien operiert.

Bildung von Finanzmitteln der Gesellschaft

BEI Wirtschaftsliteratur Es gibt keinen einheitlichen Ansatz zur Definition des Begriffs „finanzielle Ressourcen“. Die meisten Autoren betrachten die finanziellen Ressourcen aus der Sicht des Unternehmens, ohne darauf zu achten Organisationsform Firmen. Allerdings hat die Kapitalgesellschaft aufgrund ihrer wesentlichen Merkmale spezifische Möglichkeiten zur Bildung von Finanzmitteln, die es zu identifizieren gilt.

Betrachten wir die wichtigsten Ansätze zur Definition des Konzepts der "finanziellen Ressourcen" eines Unternehmens und bewerten sie aus der Position eines Unternehmens. Also, L.N. Pavlova definiert finanzielle Ressourcen als eigene Finanzierungsquellen für die erweiterte Reproduktion, die dem Unternehmen nach Erfüllung laufender Zahlungs- und Abrechnungsverpflichtungen zur Verfügung stehen1. Dabei ist zu beachten, dass nur wenige Unternehmen in einer stabilen Wirtschaft auf eigene Finanzierungsquellen zurückgreifen können, während die meisten von ihnen auch gezwungen sind, geliehene und geliehene Quellen zu nutzen.

Laut P.A. Petrova: "Finanzielle Ressourcen sind eine Reihe von eigenen, angezogenen und geliehenen Mitteln, die für das normale Funktionieren des Finanzmechanismus eines Unternehmens erforderlich sind." Trotz der vollständigen Auflistung der Ressourcen – „die Gesamtheit der eigenen, geliehenen und geliehenen Mittel“ – beschränkt der Autor deren Fähigkeiten ausschließlich auf „normales Funktionieren“. Es besteht kein Zweifel, dass für alle Unternehmen, unabhängig von ihrer Organisationsform, auch die finanziellen Ressourcen als Quelle erweiterter Reproduktion betrachtet werden müssen, die über den Rahmen der „normalen Finanzierung“ hinausgeht.

Laut E.G. Guseva, die finanziellen Ressourcen eines Unternehmens sind eine Reihe von Mitteln in Form von Einnahmen und externen Einnahmen, die dazu bestimmt sind, finanzielle Verpflichtungen zu erfüllen und Kosten zu verursachen, um eine erweiterte Reproduktion zu gewährleisten. Diese Definition ist auch nicht ohne Nachteil, nämlich den Ausschluss von Kapital aus den Quellen finanzieller Ressourcen, während es die Grundlage für ihre Bildung ist.

Nach Angaben des Antragstellers wurde die vollständigste Definition von M.V. Romanovsky: „Die finanziellen Ressourcen eines Unternehmens sind alle Geldquellen, die von einem Unternehmen angesammelt werden, um das Vermögen zu bilden, das es benötigt, um alle Arten von Aktivitäten durchzuführen, sowohl auf Kosten seines eigenen Einkommens, seiner Ersparnisse und seines Kapitals als auch auf Kosten des eigenen Einkommens, seiner Ersparnisse und seines Kapitals Ausgabe von andere Art Quittungen". Würde diese Definition besteht sowohl darin, dass die gesamte Bandbreite der Finanzierungsquellen abgedeckt wird, als auch darin, dass die Richtungen ihrer Verwendung angegeben werden.

Basierend auf der Untersuchung von Ansätzen zur Bestimmung der finanziellen Ressourcen eines Unternehmens werden wir eine Definition der finanziellen Ressourcen eines Unternehmens formulieren. Es scheint, dass die finanziellen Ressourcen einer Körperschaft als alle Quellen von Geldmitteln (eigene, geliehene und angezogene) definiert werden können, die für die spätere Bedienung der finanziellen Beziehungen der Körperschaft bestimmt sind. Als spezifisches Merkmal der finanziellen Ressourcen eines Unternehmens bezeichnen wir Folgendes: Unternehmen verfügen über ein einzigartiges Instrument zur Gewinnung finanzieller Ressourcen - dies ist die Ausgabe und Platzierung von Wertpapieren über die Börse.

Marktwert als Kriterium für die Wirksamkeit der Finanzstrategie eines Unternehmens

Russische und ausländische Wissenschaftler widmen der Untersuchung von Fragen im Zusammenhang mit der Bestimmung der Effektivität der Finanzaktivitäten von Unternehmen große Aufmerksamkeit. In den Arbeiten einer Reihe einheimischer Ökonomen (L. T. Gilyarovskaya, E. V. Negasheva, R. S. Saifulin, A. N. Selezneva, A. D. Sheremet) wird das Konzept der "Effizienz" im Zusammenhang mit der Untersuchung der finanziellen und wirtschaftlichen Aktivitäten des Unternehmens verwendet auf Management-Reporting-Daten, die es ermöglichen, deren Auswirkungen zu beurteilen Produktionsindikatoren, wie Kapitalproduktivität, Ressourcenproduktivität, Materialproduktivität usw.

O. V. Efimov und M. N. Kreinina identifizierte einen anderen Ansatz, bei dem Effizienz als Instrument für die Finanzanalyse betrachtet wird, wobei Rentabilitäts- und Umsatzindikatoren die Hauptrolle spielen.

Laut V.V. Kovaleva, die Bewertung der Wirksamkeit der laufenden Aktivitäten der Geschäftstätigkeit eines Unternehmens ist eine Kombination aus drei Komponenten: Bewertung des Umsetzungsgrades des Plans gemäß den Hauptindikatoren und Analyse von Abweichungen; Bewertung und Bereitstellung akzeptabler Steigerungsraten für das Volumen finanzieller und wirtschaftlicher Aktivitäten; Einschätzung der Effizienz bei der Verwendung von Finanzmitteln kommerzielle Organisation, Gewinn- und Rentabilitätsanalyse. Der Begriff „Effizienz“ wird vom Autor definiert als „ein relativer Indikator, der die erzielte Wirkung mit den zur Erzielung der Wirkung aufgewendeten Kosten oder Ressourcen misst“1. Als Effekt wird eine absolute Leistungskennzahl betrachtet, für das Unternehmen ist diese Kennzahl der Gewinn.

Das Konzept der "Effizienz" wird auch von ausländischen Wissenschaftlern untersucht. K. Walsh betrachtet die Effizienz also anhand von Indikatoren des Werts des Gesamtvermögens, der Rendite des Nettovermögens und der Rendite des investierten Kapitals1.

R. Kaplan in seiner Arbeit „System ausgewogene Scorecard» bewertet kritisch den Ansatz, nur die Effektivität der Aktivitäten der Organisation zu bestimmen Finanzkennzahlen, und schlägt vor, die Funktionsweise des Unternehmens anhand von vier Kriterien zu untersuchen: Finanzen, Kundenbeziehungen, interne Geschäftsprozesse und Schulung, Personalentwicklung. Gleichzeitig stellen wir fest, dass der Autor den Block „Finanztätigkeit“ anhand von zwei Indikatoren bewertet: Kapitalrendite und Mehrwert des Unternehmens.

Die Analyse der Quellen wissenschaftlicher Literatur lässt den Schluss zu, dass Effizienz mit dem Unternehmenszweck korreliert. Dabei ist die Wirksamkeit der Finanzstrategie mit dem Grad der Maximierung des Marktwertes des Unternehmens, d.h. mit der Dynamik des "Marktwertes".

EINLEITUNG

Um die Unternehmensziele zu erreichen, bedarf es einer Finanzstrategie. Bei der Entwicklung sind verschiedene Optionen möglich, aber für jede von ihnen ist es notwendig, den Planungszeitraum zu bestimmen, die wichtigsten finanziellen Ziele und Wege zu ihrer Erreichung zu skizzieren. Ebenso wichtig ist die Kontrolle über die Umsetzung der Strategie, die es ermöglicht, die Wirksamkeit der Aktivitäten des Unternehmens zu bewerten, Abweichungen vom geplanten Ergebnis zu erkennen und die Strategie für nachfolgende Perioden anzupassen:

- Verwaltung des Umlaufvermögens und der Verbindlichkeiten;

-Verwaltung von Fremdkapital;

- Verwaltung laufender Kosten, Produktverkäufe und Gewinne;

Die Finanzstrategie ist ein Master-Aktionsplan, um das Unternehmen mit Mitteln auszustatten und diese zu verwalten.

Die Finanzstrategie eines Unternehmens umfasst die folgenden Elemente:

-Analyse und Bewertung der finanziellen und wirtschaftlichen Lage des Unternehmens;

-Entwicklung von Rechnungslegungs- und Steuerrichtlinien;

-Hauptkapitalmanagement und Abschreibungspolitik;

-Dividenden- und Anlagepolitik;

-Bewertung der Leistungen des Unternehmens und seines Marktwertes.

Finanzstrategie bedeutet eine Reihe von Grundsätzen und Regeln, die die Finanzströme des Unternehmens, die Grenzen finanzieller Risiken sowie finanzielle Ziele bestimmen, die in einer bestimmten Reihe von Indikatoren und Regeln für ihre Bildung formuliert sind.

Die Finanzstrategie ist eng mit der Entwicklungsstrategie des Unternehmens verbunden.

Da das Ziel eines jeden Unternehmens der Gewinn ist, sollte jede Strategie auf den finanziellen Erfolg ausgerichtet sein. Alle im Unternehmen angewandten Maßnahmen und Strategien müssen zu Veränderungen in der Finanzkomponente führen, sonst sind diese Maßnahmen nicht sinnvoll. Finanzen ist eine Dienstleistungsfunktion, und die Finanzstrategie hängt weitgehend von der Marketingstrategie des Unternehmens ab.

Normalerweise beginnt die Entwicklung von Strategien, wenn sich die äußeren Bedingungen für die Geschäftstätigkeit dramatisch ändern oder wenn die Anzahl interner Widersprüche und Inkonsistenzen in Geschäftsprozessen zur Erkenntnis führt, dass qualitative Veränderungen erforderlich sind.Die Entwicklung der Finanzstrategie eines Unternehmens umfasst mehrere Hauptbereiche Stufen. Zunächst ist es notwendig, die Gültigkeitsdauer der Strategie, die Ziele der Finanztätigkeit, zu bestimmen Finanzpolitik und detaillierte Finanzleistung nach Zeiträumen der Strategieumsetzung.

Das Vorhandensein einer Finanzstrategie wirkt sich positiv auf die Leistung des Unternehmens aus ... Eigentümer machen deutlich, was sie wollen, und Manager - was sie können. Die Anzahl finanzieller Konflikte wird reduziert und das finanzielle Ergebnis erhöht.

Wenn ein Unternehmen also eine Finanzstrategie hat, wird es sicherlich überschaubarer für das Management und transparenter für Eigentümer, flexibler bei der Reaktion auf Änderungen im Geschäftsumfeld und in internen Prozessen.

Das Konzept der Finanzstrategie und ihre Rolle bei der Entwicklung des Unternehmens

Bei der Entwicklung einer Finanzstrategie müssen die Dynamik makroökonomischer Prozesse, Trends in der Entwicklung der heimischen Finanzmärkte und die Möglichkeiten zur Diversifizierung der Aktivitäten eines Unternehmens berücksichtigt werden.

Finanzstrategie,Hauptaufgabe die die volle Eigenständigkeit und Unabhängigkeit des Unternehmens erreichen soll, basiert auf bestimmten Organisationsprinzipien und umfasst Folgendes:

- aktuelle und langfristige Finanzplanung, die für die Zukunft alle Einnahmen der Unternehmensmittel und die Hauptrichtungen ihrer Ausgaben bestimmt;

- Zentralisierung der Finanzmittel, Sicherstellung der Flexibilität der Finanzmittel, ihre Konzentration auf die Hauptbereiche der Produktion und Wirtschaftstätigkeit;

- die Bildung von Finanzreserven, die den stabilen Betrieb des Unternehmens angesichts möglicher Schwankungen der Marktbedingungen gewährleisten;

- bedingungslose Erfüllung finanzieller Verpflichtungen gegenüber Partnern;

- Entwicklung der Rechnungslegungs-, Finanz- und Abschreibungspolitik des Unternehmens;

- Organisation und Führung der Finanzbuchhaltung des Unternehmens und der Geschäftsbereiche auf der Grundlage bestehender Standards;

- Erstellung von Abschlüssen für das Unternehmen und die Geschäftssegmente in Übereinstimmung mit den geltenden Regeln und Vorschriften in Übereinstimmung mit den Anforderungen der Standards;

- Finanzanalyse der Tätigkeit des Unternehmens und seiner Segmente (vorrangige wirtschaftliche und geografische Segmente, andere Segmente in der Zusammensetzung der nicht zugeordneten Posten);

- Finanzkontrolle des Unternehmens und aller seiner Segmente.

Umfasst alle Formen der Finanztätigkeit des Unternehmens, nämlich: Optimierung der Haupt- und Betriebskapital, Gewinnbildung und -verteilung, monetäre Berechnungen und Anlagepolitik erforscht die Finanzstrategie die objektiven ökonomischen Gesetzmäßigkeiten der Marktverhältnisse, entwickelt Formen und Methoden des Überlebens und der Entwicklung unter neuen Bedingungen.

Die Finanzstrategie umfasst die Methoden und Praktiken zur Bildung finanzieller Ressourcen, deren Planung und Gewährleistung der finanziellen Stabilität des Unternehmens. Die Finanzstrategie sieht die Definition langfristiger Ziele der Finanztätigkeit und die Wahl der effektivsten Wege zu deren Erreichung vor. Die Ziele der Finanzstrategie sollten der allgemeinen Strategie der wirtschaftlichen Entwicklung untergeordnet sein und auf die Maximierung des Gewinns und des Marktwerts des Unternehmens abzielen.

Bei der Entwicklung einer Finanzstrategie wird besonderes Augenmerk auf die Herstellung wettbewerbsfähiger Produkte, die Mobilisierung interner Ressourcen, die maximale Senkung der Produktionskosten, die Bildung und Verteilung von Gewinnen, die effiziente Verwendung von Kapital usw. gelegt.

Die Berücksichtigung von Risikofaktoren ist für die Bildung einer Finanzstrategie von großer Bedeutung. Die Finanzstrategie wird unter Berücksichtigung des Risikos von Zahlungsausfällen, Inflationsschwankungen und des Finanzmarktes entwickelt.

Eine Wirtschaftsentwicklungsstrategie besteht aus einer Reihe von Hauptzielen und den wichtigsten Mitteln, um sie zu erreichen. Strategische Planung ist eine einheitliche Methode zur Vorhersage zukünftiger Chancen und hilft dabei, die am besten geeignete Vorgehensweise zu klären. Eine Analyse der aktuellen Werte der Parameter und deren Prognose ermöglichen eine Formulierung strategischer Fokus - ein prioritärer Bereich, auf den es notwendig ist, Aufmerksamkeit und Ressourcen zu konzentrieren. Der Umfang der Unternehmensprioritäten sollte begrenzt werden, da die gleichzeitige Umsetzung mehrerer strategischer Ziele wirklich unmöglich ist..

Unter Berücksichtigung der Risikofaktoren und der Ungewissheit der Entwicklung des externen Umfelds ist es fast unmöglich, eine einzige Entwicklungsstrategie zu wählen.

Die Komplexität der Strategieentwicklung ist von großer Bedeutung, da jede alternative Option ausnahmslos eine Analyse aller Fragen ihrer finanziellen, ressourcenmäßigen und organisatorischen Absicherung, zeitlichen Festlegung und Koordination vorsieht quantitative Parameter. Die Zuweisung von Ressourcen zur Erreichung nur eines bestimmten Ziels garantiert die Stabilität der Umsetzung der Strategie, obwohl sie die Manövriermöglichkeiten einschränkt.

Eine Finanzstrategie ist ein allgemeiner Aktionsplan für ein Unternehmen, der die Gestaltung der Finanzen und deren Planung zur Gewährleistung der finanziellen Stabilität des Unternehmens umfasst und Folgendes umfasst:

- Planung, Buchführung, Analyse und Kontrolle der Finanzlage;

- Optimierung des Anlage- und Betriebskapitals;

- Gewinnausschüttung.

Die Finanzstrategie des Unternehmens sieht vor:

- Bildung und effektive Verwendung von Finanzmitteln;

- Ermittlung der effektivsten Investitionsbereiche und Konzentration der Finanzmittel in diesen Bereichen;

- Übereinstimmung der Finanzhandlungen mit der wirtschaftlichen Lage und den materiellen Möglichkeiten des Unternehmens;

-Bestimmung der Hauptbedrohung durch Konkurrenten, die richtige Wahl der Richtung finanzieller Maßnahmen und Manöver, um einen Vorteil gegenüber Konkurrenten zu erzielen;

- Schaffung und Vorbereitung strategischer Reserven;

- Ranking und schrittweises Erreichen der Ziele.

Aufgaben der Finanzstrategie:

-Ermittlung von Möglichkeiten zur erfolgreichen Nutzung finanzieller Möglichkeiten;

-Bestimmung voraussichtlicher finanzieller Beziehungen des Unternehmens zu Dritten

-finanzielle Unterstützung für Betriebs- und Investitionstätigkeiten;

- Untersuchung der wirtschaftlichen und finanziellen Möglichkeiten potenzieller Wettbewerber, Entwicklung und Umsetzung von Maßnahmen zur Gewährleistung der finanziellen Stabilität.

Die Bildung und Umsetzung einer Finanzstrategie als Grundlage für die Finanzplanung eines Unternehmens basiert auf dem Einsatz von Werkzeugen:

- Finanzmanagement - Finanzanalyse, Budgetierung, Finanzkontrolle;

- Finanzdienstleistungsmarkt - Factoring, Versicherung, Leasing.

Die Finanzplanung ist die Hauptform der Verwirklichung der Hauptziele des Unternehmens. Die langfristige Planung ist ein wichtiger Bestandteil der Finanzstrategie eines Unternehmens und umfasst die Entwicklung und Prognose seiner Finanzaktivitäten.

Die Entwicklung einer Finanzstrategie ist Teil der Gesamtstrategie für die wirtschaftliche Entwicklung, weshalb sie mit deren Zielen und Richtungen konsistent sein muss. Die Finanzstrategie wiederum hat einen erheblichen Einfluss auf die wirtschaftliche Gesamtstrategie des Unternehmens, da eine Veränderung der Situation auf der Makroebene und auf dem Finanzmarkt der Grund dafür ist, nicht nur die Finanz-, sondern auch die Gesamtstrategie anzupassen. Unternehmensentwicklung.

Phasen der Finanzstrategieentwicklung

Die Entwicklung der Finanzstrategie des Unternehmens basiert auf den Grundsätzen des neuen Managementsystems des strategischen Managements. Zu den wichtigsten dieser Grundsätze, die die Vorbereitung und Annahme strategischer Finanzentscheidungen im Prozess der Entwicklung der Finanzstrategie eines Unternehmens sicherstellen, gehören:

Betrachtung des Unternehmens als offenes sozioökonomisches System, das zur Selbstorganisation fähig ist. Dieses Prinzip des strategischen Managements besteht darin, dass bei der Entwicklung einer Finanzstrategie ein Unternehmen als ein bestimmtes System betrachtet wird, das für eine aktive Interaktion mit Umweltfaktoren völlig offen ist. Im Prozess einer solchen Interaktion hat das Unternehmen die Eigenschaft, die entsprechenden räumlichen, zeitlichen oder funktionelle Struktur ohne spezifischen äußeren Einfluss in einer Marktwirtschaft, die als ihre Fähigkeit zur Selbstorganisation angesehen wird. Die Offenheit des Unternehmens als sozioökonomisches System und seine Fähigkeit zur Selbstorganisation ermöglichen eine qualitativ andere Gestaltungsebene seiner Finanzstrategie.

Bilanzierung der Grundstrategien der Geschäftstätigkeit des Unternehmens. Als Teil der Gesamtstrategie zur wirtschaftlichen Entwicklung des Unternehmens, die in erster Linie die Entwicklung der Geschäftstätigkeit sicherstellt, ist ihr die Finanzstrategie nachgeordnet. Daher muss es mit den strategischen Zielen und Richtungen der Geschäftstätigkeit des Unternehmens übereinstimmen. Die Finanzstrategie wird als einer der Hauptfaktoren für die Sicherstellung der effektiven Entwicklung des Unternehmens in Übereinstimmung mit der von ihm gewählten Unternehmensstrategie angesehen.

Gleichzeitig, Die Finanzstrategie selbst hat einen wesentlichen Einfluss auf die Gestaltung der strategischen Entwicklung der operativen Aktivitäten des Unternehmens. Dies liegt daran, dass die Hauptziele der Betriebsstrategie – Sicherstellung hoher Produktverkaufsraten, Wachstum des Betriebsgewinns und Steigerung der Wettbewerbsposition des Unternehmens – mit den Entwicklungstrends des relevanten Produktmarktes (Verbraucher- oder Produktionsfaktoren) verbunden sind ). Wenn die Trends in der Entwicklung der Rohstoff- und Finanzmärkte (in den Segmenten, in denen das Unternehmen tätig ist) nicht übereinstimmen, kann eine Situation eintreten, in der die strategischen Ziele für die Entwicklung der Geschäftstätigkeit des Unternehmens aufgrund finanzieller Engpässe nicht realisiert werden können. In diesem Fall wird die Betriebsstrategie des Unternehmens entsprechend angepasst.

Die ganze Vielfalt der Betriebsstrategien, deren Umsetzung darauf abzielt, die Finanztätigkeit des Unternehmens sicherzustellen, lässt sich auf folgende Grundtypen reduzieren:

Begrenztes (oder konzentriertes) Wachstum. Diese Art der Betriebsstrategie wird von Unternehmen mit einer stabilen Produktpalette und Produktionstechnologien verwendet, die nicht leicht von technologischen Veränderungen betroffen sind. Die Wahl einer solchen Strategie ist unter Bedingungen relativ schwacher Schwankungen auf dem Rohstoffmarkt und einer stabilen Wettbewerbsposition des Unternehmens möglich. Die Haupttypen dieser Grundstrategie sind: die Strategie zur Stärkung der Wettbewerbsposition; Marktexpansionsstrategie; Produktverbesserungsstrategie. Dementsprechend zielt die Finanzstrategie des Unternehmens unter diesen Bedingungen in erster Linie auf die effektive Bereitstellung von Reproduktionsprozessen und das Wachstum von Vermögenswerten ab, die eine begrenzte Steigerung von Produktion und Umsatz gewährleisten. Strategische Veränderungen finanzielle Aktivitäten werden in diesem Fall auf ein Minimum reduziert.

Beschleunigtes (integriertes oder differenziertes) Wachstum. Diese Art der Betriebsstrategie wird in der Regel von Unternehmen gewählt, die sich in der Anfangsphase ihres Lebenszyklus befinden, sowie in sich dynamisch entwickelnden Branchen unter dem Einfluss des technologischen Fortschritts. Die Haupttypen dieser Grundstrategie sind: vertikale Integrationsstrategie; umgekehrte Integrationsstrategie; horizontale Diversifikationsstrategie; Diversifikationsstrategie für Konglomerate.

Reduzieren (oder Schrumpfen). Diese Betriebsstrategie wird am häufigsten von Unternehmen in den letzten Phasen ihres Lebenszyklus sowie in der Phase der Finanzkrise gewählt. Es basiert auf dem Prinzip des „Abschneidens des Überschusses“, das eine Reduzierung der Produktmenge und -palette, den Rückzug aus bestimmten Marktsegmenten usw. vorsieht. Die Haupttypen dieser Grundstrategie sind: Strukturreduktionsstrategie; Kostensenkungsstrategie; „Ernte“-Strategie; Eliminierungsstrategie. Die Finanzstrategie des Unternehmens ist unter diesen Bedingungen darauf ausgelegt, eine effektive Desinvestition und eine hohe Flexibilität bei der Verwendung des freigesetzten Kapitals sicherzustellen, um eine weitere finanzielle Stabilisierung zu gewährleisten.

Kombination (oder Kombination). Eine solche Betriebsstrategie eines Unternehmens integriert die betrachteten verschiedenen Arten von privaten Strategien einzelner strategischer Geschäftszonen oder strategischer Geschäftseinheiten. Diese Strategie ist typisch für die größten Unternehmen (Organisationen) mit einer breiten Branchen- und regionalen Diversifizierung der Geschäftstätigkeit.

Schwerpunkt auf dem unternehmerischen Stil des strategischen Finanzmanagements. Das Finanzmanagement eines Unternehmens ist aus strategischer Sicht durch einen inkrementellen oder unternehmerischen Stil gekennzeichnet.

Die Grundlage des inkrementellen Stils des strategischen Finanzmanagements ist die Festlegung strategischer Ziele auf der Grundlage des erreichten Niveaus der Finanztätigkeit bei Minimierung der Alternative strategischer Finanzentscheidungen. Grundlegende Änderungen in den Richtungen und Formen der Finanztätigkeit werden nur als Reaktion auf Änderungen in der Betriebsstrategie des Unternehmens durchgeführt. Dieser Stil des strategischen Finanzmanagements ist normalerweise typisch für Unternehmen, die die Reifephase ihres Lebenszyklus erreicht haben.

Grundlage des unternehmerischen Stils des strategischen Finanzmanagements ist die aktive Suche nach effektiven Managemententscheidungen in allen Bereichen und Formen der Finanztätigkeit. Dieser Stil des Finanzmanagements ist mit einer ständigen Veränderung der Richtungen, Formen und Methoden der Finanztätigkeit bis hin zur Erreichung der gesetzten strategischen Ziele unter Berücksichtigung sich ändernder Umweltfaktoren verbunden.

Identifizierung dominanter Bereiche der strategischen Finanzentwicklung. Dieses Prinzip ermöglicht es, die vorrangigen Bereiche der Finanztätigkeit des Unternehmens zu identifizieren und die erfolgreiche Umsetzung seiner Hauptzielfunktion zu gewährleisten - die langfristige Steigerung des Marktwerts des Unternehmens.

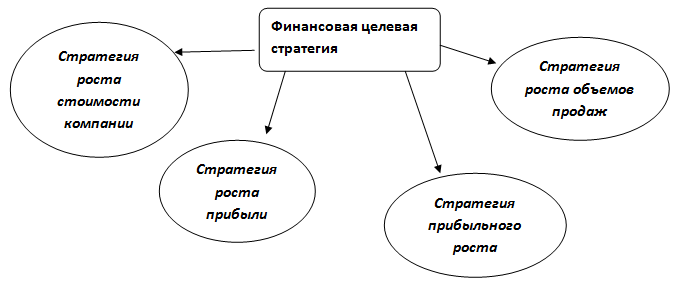

Strategie zur Bildung von Finanzmitteln des Unternehmens. Die Ziele, Zielsetzungen und wichtigsten strategischen Entscheidungen dieser dominanten Finanzstrategie sollten auf die finanzielle Unterstützung der Umsetzung der Unternehmensstrategie des Unternehmens ausgerichtet und dieser entsprechend untergeordnet sein.

Die Strategie der Verteilung der Finanzmittel des Unternehmens. Die Parameter des strategischen Sets dieser dominanten Finanzstrategie sollen einerseits auf die finanzielle Unterstützung der Umsetzung einzelner funktionaler Strategien und Strategien von Wirtschaftseinheiten abzielen und andererseits die Grundlage für die Richtungsbildung bilden für die Investitionstätigkeit eines Unternehmens in strategischer Perspektive.

Strategie zur Gewährleistung der finanziellen Sicherheit des Unternehmens. Die Ziele, Ziele und wichtigsten strategischen Entscheidungen dieser dominanten Finanzstrategie sollten auf die Bildung und Unterstützung der Hauptparameter des finanziellen Gleichgewichts des Unternehmens im Prozess seiner strategischen Entwicklung abzielen.

Strategie zur Verbesserung der Qualität des Finanzmanagements des Unternehmens. Die Parameter des strategischen Sets dieser dominanten Finanzstrategie werden von den Finanzdienstleistern des Unternehmens entwickelt und fließen als eigenständiger Block in die Unternehmens- und individuellen Funktionsstrategien des Unternehmens ein.

Gewährleistung der Flexibilität der Finanzstrategie. Die zukünftige Entwicklung der Finanztätigkeit eines Unternehmens ist stets durch erhebliche Unsicherheiten gekennzeichnet. Daher ist es praktisch unmöglich, die entwickelte Finanzstrategie des Unternehmens in allen Phasen des Umsetzungsprozesses unverändert zu lassen. Strategische Flexibilität ist die potenzielle Fähigkeit eines Unternehmens, angesichts sich ändernder externer oder interner Bedingungen für die Umsetzung von Finanzaktivitäten schnell neue strategische Finanzentscheidungen anzupassen oder zu entwickeln. Dies wird durch eine solche organisationsinterne Koordination von Finanzaktivitäten erreicht, bei der Finanzmittel leicht von einem strategischen Geschäftsfeld oder einer Wirtschaftseinheit zu einem anderen transferiert werden können. Die Fähigkeit, finanzielle Ressourcen rechtzeitig zu manövrieren, wird erreicht, wenn das Unternehmen über eine ausreichende Menge davon in Form von Versicherungsreserven und einer integrierten Verwaltung dieser Reserven verfügt. Außerdem , wichtige Rolle Eine ausreichende Liquidität der Vermögenswerte und Investitionen des Unternehmens spielt eine Rolle bei der Gewährleistung der Flexibilität der Finanzstrategie. Zu diesem Zweck kann ein Unternehmen manchmal bewusst bestimmte Arten von Finanzinvestitionen mit geringer Rendite, aber hoher Liquidität halten, um die notwendige strategische Flexibilität aufgrund der Fähigkeit zur schnellen Reinvestition von Kapital zu gewährleisten.

6. Bereitstellung einer alternativen strategischen Finanzoption. Strategische Finanzentscheidungen sollten auf einer aktiven Suche nach alternativen Optionen für Richtungen, Formen und Methoden von Finanzaktivitäten, der Auswahl der besten davon, der Konstruktion einer allgemeinen Finanzstrategie auf dieser Grundlage und der Bildung von Mechanismen für ihre Wirksamkeit beruhen Implementierung. Alternative ist das wichtigste Unterscheidungsmerkmal des gesamten Systems der strategischen Unternehmensführung und ist mit allen Hauptelementen des strategischen Finanzsets verbunden - finanzielle Ziele, Finanzpolitik zu bestimmten Aspekten der Finanztätigkeit, Quellen der Bildung von Finanzmitteln, Stil und Mentalität der Finanzverwaltung usw.

7. Sicherstellung der kontinuierlichen Nutzung der Ergebnisse des technologischen Fortschritts bei Finanzaktivitäten. Bei der Ausarbeitung einer Finanzstrategie sollte berücksichtigt werden, dass die Finanztätigkeit der Hauptmechanismus zur Gewährleistung der Einführung technologischer Innovationen ist, die das Wachstum der Wettbewerbsposition des Unternehmens auf dem Markt sicherstellen. Daher hängt die Umsetzung der allgemeinen Ziele der strategischen Entwicklung eines Unternehmens maßgeblich davon ab, wie seine Finanzstrategie die Ergebnisse des technologischen Fortschritts widerspiegelt und an die schnelle Nutzung seiner neuen Ergebnisse angepasst ist.

8. Berücksichtigung der Höhe des finanziellen Risikos im Prozess der strategischen Finanzentscheidungen. Nahezu alle wichtigen finanziellen Entscheidungen, die im Prozess der Ausarbeitung einer Finanzstrategie getroffen werden, ändern bis zu einem gewissen Grad die Höhe des finanziellen Risikos. Dies ist vor allem auf die Wahl der Richtungen und Formen der Finanztätigkeit, die Bildung finanzieller Ressourcen und die Einführung neuer Organisationsstrukturen für die Verwaltung der Finanztätigkeit zurückzuführen. In Zeiten von Zinsschwankungen und steigender Inflation steigt das finanzielle Risiko besonders stark an. Aufgrund der unterschiedlichen Mentalität der Finanzmanager in Bezug auf die Höhe des akzeptablen finanziellen Risikos (ihre Risikopräferenzen) in jedem Unternehmen im Prozess der Entwicklung einer Finanzstrategie dieser Parameter muss differenziell eingestellt werden.

9. Orientierung am Berufsapparat der Finanzmanager im Umsetzungsprozess der Finanzstrategie. Unabhängig davon, welche Spezialisten an der Entwicklung einzelner Parameter der Finanzstrategie des Unternehmens beteiligt sind, sollte ihre Umsetzung von geschulten Spezialisten - Finanzmanagern - sichergestellt werden. Diese Manager müssen mit den Grundprinzipien des strategischen Managements, dem Mechanismus zur Steuerung bestimmter Aspekte der Finanztätigkeit vertraut sein und die Methoden des strategischen Finanzcontrollings beherrschen.

Bereitstellung der entwickelten Finanzstrategie des Unternehmens mit der geeigneten Organisationsstruktur für die Verwaltung der Finanzaktivitäten und der Organisationskultur. Die wichtigste Voraussetzung für die effektive Umsetzung der Finanzstrategie sind die entsprechenden Veränderungen in der Organisationsstruktur von Management und Organisationskultur. Die angestrebten strategischen Änderungen in diesem Bereich sollten integraler Bestandteil der Parameter der Finanzstrategie sein, die ihre Umsetzbarkeit gewährleisten.

Die Entwicklung der Hauptelemente eines strategischen Satzes im Bereich der Finanztätigkeit eines Unternehmens basiert auf den Ergebnissen einer strategischen Finanzanalyse.

Das Endprodukt der strategischen Finanzanalyse ist ein Modell der strategischen Finanzlage eines Unternehmens, das die Voraussetzungen und Chancen für seine finanzielle Entwicklung im Kontext jedes der strategisch dominierenden Bereiche der Finanztätigkeit umfassend und umfassend charakterisiert.

Die strategische Planung wird schrittweise schrittweise umgesetzt:

Leitbild der Organisation

Ziele setzen

Bewertung und Analyse des externen Umfelds

Auswahl

Strategien

Umsetzung der Strategie und anschließende Auswertung der Ergebnisse

Analyse strategischer Alternativen

Managementbewertung der Organisation.

Unternehmensleitbild und Zielsetzung. Die Mission der Organisation ist das wichtigste gemeinsame Ziel, ein klar formulierter Grund für ihre Existenz.