Az egyik fő tényező, amely jelentősen befolyásolja a vállalatok hatékonyságát, a szervezeti és vezetési intézkedések, beleértve a számviteli rendszert, a költségellenőrzést és az outputot. Ezek a problémák jelenleg is a vállalati pénzügyi menedzsment leggyengébb pontjai. Ennek eredményeként sok vállalatnál nem csak a fő termelésre, hanem a büntetésekre, adókra és kifizetésekre, valamint a készletek és késztermékek ellopásából származó veszteségek kompenzációjára is felmerülnek kiadások.

E tekintetben objektív igény mutatkozik egy olyan vállalati vezetői számviteli rendszer megszervezésére, amely lehetővé teszi a költségek bármikori, bármely technológiai folyamaton belüli ellenőrzését, származási hely szerinti differenciálással. Egy ilyen rendszer lesz az alapja az operatív irányítási döntések meghozatalának. Meg kell jegyezni, hogy a vállalatoknál a költségek elszámolásának és vezetői elszámolásának helyessége nemcsak a szabályozási követelmények teljesítésétől függ, hanem az adott iparágban rejlő jellemzők figyelembevételétől is.

Véleményünk szerint a munkaerőköltségek ellenőrzésének és a készletelemek termelési célú felhasználásának rendszerezése érdekében kiemelten fontos a termelési költségek szigorú tükrözése minden technológiai folyamat esetében. Vagyis a vállalati vezetői számvitelben ezek a folyamatok válnak a fő költségpontokká.

A költségelszámolási rendszer hatékonyságát a technológiai adottságok mellett a gazdálkodási formák is befolyásolják, amelyek közül véleményünk szerint a legfontosabbak:

a munka megszervezése és fizetése;

nullszaldós üzleti folyamat;

Vállalati marketing;

különböző üzleti folyamatok interakciója.

Ezek a szervezeti jellemzők szükségessé teszik a vállalati költségelszámolás bevezetését az osztályok (üzleti folyamatok) számára. Számunkra úgy tűnik, hogy ez nem csak annak köszönhető, hogy időben kell információkat szerezni, amikor operatív irányítás termelési folyamatok, hanem azzal a lehetőséggel is, hogy növeljék a munkavállalók személyes érdeklődését egy adott folyamat iránt a termékek mennyiségének és minőségének növelése iránt.

Az operatív ellenőrzés és irányítás szempontjából kiemelten fontos az elsődleges dokumentumok pontos és időben történő elkészítése és bemutatása, az anyagilag felelős személyek bejelentése. vállalati számvitel. Az egyes üzleti folyamatok konszolidált hatékonysághoz való hozzájárulásának objektív felméréséhez a vállalat tevékenységi típusai szerint a vezetői számvitelnek biztosítania kell a termékek időben történő és teljes körű könyvelését, mennyiségének és minőségének helyes értékelését, valamint a kibocsátás üzleti folyamatok szerinti elkülönített elszámolását. , az elsődleges bizonylatokból és nyilvántartásokból származó adatok objektivitása és megbízhatósága.

Orosz körülmények között a konszolidált számvitel és jelentéstétel fogalmainak használatakor abból indulhatunk ki, hogy a gazdasági egységek teljesítménymutatóinak integrálásáról beszélünk, amelyek a következő jelentési űrlapokon szerepelnek:

jövedelem kimutatás;

cash flow kimutatás.

A konszolidált jelentéstétel igénye akkor jelenik meg, amikor a valós gazdasági életben struktúrák jönnek létre, például olyan vállalatok, amelyek egymás tőkéjében való kölcsönös részvétellel vagy más módon kapcsolódnak össze. Az összevont jelentéstétel tárgyai számos okból merülnek fel. Egy vállalat más gazdasági egységeket vásárol fel, hogy kiterjessze üzletét, bevételt termeljen befektetésekből, kizárja a versenytársakat, vagy kölcsönös előnyök érdekében szoros formális kapcsolatokat létesítsen.

A konszolidált jelentéstétel jelenléte lehetővé teszi a vállalat pénzügyi és társadalmi-gazdasági irányíthatóságának növelését, objektív kép kialakítását általában a tevékenységekről és különösen az egyes üzleti folyamatokról, valamint az erőforrások valóban ígéretes területekre való befektetését.

Egy vállalat konszolidált pénzügyi kimutatásának lényege, hogy:

a) nem jogilag független gazdálkodó szervezet beszámolója, és egyértelműen kifejezett analitikai fókuszú. Az ilyen adatszolgáltatás célja nem az adóköteles jövedelem azonosítása, hanem a megszerzése alapgondolat a vállalaton belüli üzleti folyamatok tevékenységéről;

b) a konszolidáció folyamata nem az azonos nevű cikkek egyszerű összegzése pénzügyi jelentés vállalati üzleti folyamatok. A konszolidáció során a vállalaton belüli pénzügyi és üzleti tranzakciók kizárásra kerülnek, a konszolidált pénzügyi kimutatásokban csak a harmadik féllel folytatott tranzakciókból származó eszközök és források, bevételek és ráfordítások szerepelnek.

A tanulmányok azt mutatják, hogy a pénzügyi és gazdasági jellegű információk a vállalat egészének teljesítményéről szükségesek:

külső vezető testületek - annak érdekében, hogy meghatározzák a társaság szerepét és helyét az állam és különösen a régió gazdasági fejlődésében; a szövetségi, önkormányzati és vállalati érdekek egybeesésének mértékének meghatározása a gazdasági intézkedések végrehajtásában fejlesztési programok a társaság a bejegyzéskor bejelentette, vagyis hogy ez a társaság fejlesztési eszköz-e ipari termelés az államgazdaság szerkezeti átalakulásának körülményei között vagy tevékenységének iránya módosulhat vagy korrekcióra kerülhet;

a társaság belső fogyasztása - a közös hatékony vállalati fejlesztési és tevékenységi stratégia kialakítása, résztvevői irányíthatóságának növelése érdekében egységes, összehangolt pénzügyi, gazdaság- és társadalompolitika megvalósítása a társaságban;

a lakosság tájékoztatása, a meglévő és potenciális befektetők a társaság tevékenységéről, lehetővé téve számukra, hogy megítéljék a várható bevételhez kapcsolódó összegeket, időt és kockázatokat, valamint a társaság gazdasági erőforrásait, kötelezettségeit, a pénzeszközök és források összetételét, változásuk okait.

Így a konszolidált éves beszámoló az egyetlen gazdasági stratégia keretében működő, egymás tőkéjében (ilyen-olyan mértékben) részt vevő üzleti folyamatok összességét jellemző információkat tartalmaz. Mindenkinek szükséges, akinek érdekeltsége van vagy szándékozik érdekelt ebben a társaságban: befektetőknek, hitelezőknek, beszállítóknak, ügyfeleknek, személyzetnek, bankoknak, állami hatóságoknak.

A pénzügyi stratégia megalkotása a biztosító társasági irányításában a pénzügyi menedzsment kiemelt feladata, különösen a modern körülmények között a piac fejlődése, amelyet a társaság tevékenysége és különösen pénzügyi eredményei feletti felügyelet és ellenőrzés egyre fokozódó fokozása jellemez.

A tágabb értelemben vett vállalatirányítás célja az a folyamat, hogy kompromisszumot találjanak a társaság különböző szereplőinek érdekei között, nevezetesen: a részvényesek és a vezetők, az egyes személyek csoportjai és a vállalatok egésze között. A biztosító társasági irányítási rendszere növeli a társaság profitját azáltal, hogy minden ügyfélhez megtalálja a megközelítést, megkönnyíti papírmunka, a dokumentumok többségének fordítása nyelvre elektronikus formában. Lehetővé teszi továbbá a biztosítási tevékenységek kompetensebb lefolytatását.

A biztosítótársaságok befektetési intézmények a pénzügyi piacon. Tevékenységük jogosítványon alapul. A jól kialakított pénzügyi stratégián nem csak az ellenőrző és felügyelő állami szervek cégbe vetett bizalma múlik, hanem a meglévő és a jövőbeni ügyfelek bizalma is. A biztosítási tevékenységet nagyfokú kockázatok és túlzott bizonytalanság jellemzi. Védelmet nyújt a gazdasági és természeti kockázatokkal szemben, hozzájárul az ország társadalmi-gazdasági jóléte stabilitásának és megbízhatóságának növeléséhez.

A biztosító szervezet tevékenységének gazdasági és pénzügyi alapjai eltérnek a többi típustól kereskedelmi tevékenység. Az eltérések mindenekelőtt a biztosító pénzügyi potenciáljának kialakításában és pénzügyi stabilitásának megőrzésében mutatkoznak meg. A biztosító pénzügyi stabilitásának elérését a következő mutatók biztosítják: a biztosító társaság befizetett alaptőkéjének összege; a biztosítási tartalékok nagysága; a biztosítási díjak viszontbiztosítási rendszere; biztosítási tartalékok és egyéb mutatók elhelyezésének nyereséges portfóliója.

A biztosítótársaság finanszírozási forrása a biztosítási díj és a szervezet befektetési tevékenységéből származó bevétel. A társaság saját tőkéje két bevételi csatornából alakul ki: az alapítók hozzájárulásaiból és a kapott nyereségből. Megjegyzendő, hogy a szavatolótőke mentesül minden külső kötelezettség alól. A biztosító pénzügyi stabilitásának elérése érdekében bizonyos követelményeket állapítanak meg az alaptőke nagyságára vonatkozóan. A visszaváltott jegyzett tőke minimális összege 120 millió rubel, az életbiztosító társaságok minimális jegyzett tőkéjének összege 240 millió rubel; A professzionális viszontbiztosítók 480 millió rubel összeggel rendelkeznek, és egyetlen kockázat esetén a maximális felelősség nem haladhatja meg a biztosító szavatolótőkéjének 10%-át. A biztosító szervezet pénzügyi stabilitásának megítélésében a fő kritérium a méretnek való megfelelés saját tőke a kötelezettségvállalások összege. A biztosítóknak be kell tartaniuk az elfogadott biztosítási kötelezettségek és eszközök közötti normatív arányt. Eszközök - a biztosító tulajdonát jelentik anyagok, tárgyi eszközök, pénzügyi befektetések és készpénz formájában. A kötelezettségek a biztosítónak a jogi és magánszemélyek. Ide tartoznak a banki kölcsönök és hitelek, a biztosítási tartalékok és egyéb lehívott és kölcsönzött források, a viszontbiztosítási műveletekhez kapcsolódó elszámolási kötelezettségek és egyéb kötelezettségek, a jövőbeni kifizetésekre és kiadásokra vonatkozó tartalékok.

A pénzügyi stratégia egy általános cselekvési terv, amelynek célja a vállalat készpénzzel való ellátása. Kitér a pénzügyi újraelosztás gyakorlati és elméleti kérdéseire, azok biztosítására, valamint biztosítja a szervezet pénzügyi stabilitását. piaci feltételek menedzsment. A szervezet pénzügyi stratégiája a következőket tartalmazza: tárgyi eszközök optimalizálása, nyereségfelosztás, tőkegazdálkodás, adókezelés, készpénz nélküli fizetések, piacpolitika értékes papírokat. A pénzügyi stratégiában történő elszámolás nélkül a vállalat csődbe kerülhet.

A vállalatok többféle pénzügyi stratégiát dolgozhatnak ki: általános, operatív pénzügyi stratégiát és az egyes stratégiai feladatok végrehajtására vonatkozó stratégiát. A legholisztikusabb az általános pénzügyi stratégia. Több működési pénzügyi stratégiát is tartalmaz, ugyanakkor nem ezek egyszerű összegeként működik. Az általános pénzügyi stratégia hosszú és kiszámítható ideig fejleszti a vállalat tevékenységét.

A szervezet működési pénzügyi stratégiája meghatározza a rövid időre tervezett általános stratégiát és végrehajtja az általános pénzügyi stratégia által meghatározott feladatok egy részét. Általában egy hónapra, negyedévre fejlesztik. Ez a stratégia a belső tartalékok mozgósítását és a forrásfelhasználás ellenőrzését célozza.

A magáncélok elérését szolgáló stratégia a fő stratégiai cél biztosításával és megvalósításával foglalkozik. Nem mond ellent az általános és a működési stratégia célkitűzéseinek. A társaság átfogó pénzügyi stratégiájának meghatározása és jóváhagyása után speciális egységek az államnak megfelelően pénzpiacés a választott stratégiának megfelelően előre jelezni a hitel- és befektetési stratégia vállalatok. Ez a megközelítés lehetővé teszi az osztályok tevékenységének „irányítását” a vállalat céljainak megfelelően, és segít felsővezetés szervezeteket más tevékenységi területek fejlesztésének megtervezésére, az 1. ábrán látható módon.

Rizs. 1. A vállalat pénzügyi stratégiájának felépítése.

A biztosító társaság pénzügyi stratégiájának kialakításának bonyolultsága a szervezet pénzügyi eredményeinek azonosításának nehézségében rejlik. A biztosítótársaságok pénzügyi eredményét sok országban hagyományos módon, egy bizonyos időszak bevételeinek és kiadásainak összehasonlításával határozzák meg. Ez a megközelítés az állam által az adózás pénzügyi eredményének kiszámításakor alkalmazott standardokon alapul. állami szervek létrehozni előírások, amelyek az adóalap kiszámításának követelményeiről szóló tájékoztatást szabályozzák. A biztosítási szervezet eredményéről szóló beszámolót a beszámolási űrlapon mutatjuk be, és a biztosító évente közzétett mérlegéhez csatoljuk. A tájékoztatás minden érdeklődő számára nyitva áll, ami a biztosítási védelem társadalmilag jelentőségéhez kapcsolódik.

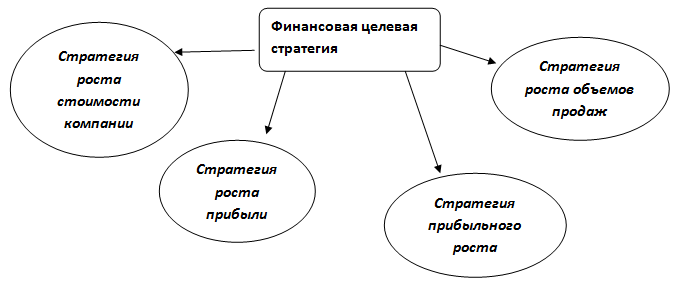

A biztosító társasági irányításában a pénzügyi stratégia tartalmát tekintve egy pénzügyi célstratégiát és egy pénzügyi erőforrás-stratégiát foglal magában.

Rizs. 2. A biztosító pénzügyi célstratégiája.

A célzott pénzügyi stratégia kialakításakor mindig szem előtt kell tartani és figyelembe kell venni a különböző érdekelt csoportok érdekeit: részvényesek, ügyfelek, felsővezetők, személyzet. Ezután fontolja meg az erőforrás-finanszírozási stratégiát.

Rizs. 3. A vállalat pénzügyi erőforrás stratégiája

A pénzügyi erőforrás-stratégia a vállalat pénzügyi céljaitól és finanszírozási forrásaitól függ. Az önfinanszírozási stratégia magában foglalja a vállalat által kapott nyereség egy bizonyos részének az üzletág bővítésére történő befektetését. Egy ilyen stratégia erős előnyei közé tartozik az egységes üzleti folyamatokkal rendelkező vállalat felépítése és közös szabványokés közös szervezeti kultúrával. A fenti stratégia magában foglalja a stratégiai terv egyes területeinek fejlesztését. A befektetési pénzügyi stratégia a piacon kölcsönzött források vagy részvényesek felhasználásával jön létre. Ez a stratégia olyan beruházási projekt meglétét feltételezi, amely a biztosító szervezet tervének pénzügyi célmutatóinak céljait szolgálja.

A befektetési stratégia abban különbözik az önfinanszírozási stratégiától, hogy a fejlesztésre szánt pénzügyi forrásokat fizetett alapon allokálják. A legszélesebb körben használt klasszikus diszkontálás pénzforgalom. Ez magában foglalja az olyan szakaszok végrehajtását, mint a projekt végrehajtása és megvalósíthatóságának felmérése, valamint egy beruházási projekt kidolgozása. A profitot a biztosításban általában két szempont szerint vizsgálják: a profit as pénzügyi eredményés a nyereség tarifákban vagy normatív nyereségben. A tarifa kiszámításakor a normatív nyereség már benne van a biztosítási szolgáltatás árában. Ez a biztosító becsült nyeresége, egy bizonyos biztosítási típusra tervezett. A biztosítási műveletek azonban nem mindig hozzák meg a várt eredményt. A teljes nyereség biztosítási típusonkénti összegét a bruttó bevétel és a ráfordítás összehasonlítása határozza meg. A biztosítók pénzügyi-gazdasági tevékenységének elemzésekor egy speciális kategória a társaság befektetési tevékenységéből származó nyereséget tartalmazza. A nyújtott szolgáltatások meghatározzák a biztosító széleskörű befektetési lehetőségeit.

Mutatók pénzügyi tevékenységek biztosító társaság háttér-információáltalános menedzsment számára. Célja, hogy azonosítsa a vállalkozás "szűk keresztmetszeteit", és azonosítsa azokat a területeket, amelyek növelik annak jövedelmezőségét és hatékonyságát. Egy biztosító pénzügyi stratégiája nem statikus, nagymértékben függ a pénzügyi piaci helyzettől, és ki van téve a verseny befolyásának.

Rizs. 4. A biztosító szervezet versenyképességét biztosító pénzügyi stratégia kialakításának és megvalósításának szakaszai.

A pénzügyi stratégiáknak négy típusa van, amelyeket kettő határoz meg tényezők: az első tényező befolyásolja a biztosító szervezet azon képességét, hogy növelje az értékesítés növekedését és finanszírozza a biztosítási termékek differenciálódását; a második tényező növeli a megengedhető költséghatárt a biztosító szervezetben.

Az első és a második stratégia a gyorsan fejlődő biztosítási szervezetekre jellemző, amelyek differenciált biztosítási termékek értékesítésére koncentrálnak. Pénzügyi források többlete és biztosító társaságok növelheti a megengedett költségeket.

A másik két stratégiát az alulfinanszírozott biztosítók a gyors árbevétel-növekedés finanszírozására használják. Ezt a biztosítási termékek fajtáinak bővítésével érik el.

Ebből adódóan a pénzügyi stratégia megválasztása összetett folyamat, melynek során figyelembe kell venni a differenciált biztosítási termékek árbevételének növekedési kritériumait, a társaság számára elfogadható költségszintet. A pénzügyi stratégiák elsősorban pénzügyi mutatók rendszerére támaszkodnak. A végrehajtási és pénzügyi stratégiák kialakításának hatékonysága összességében a kidolgozásuk műveltségétől, a biztosító szervezetek sikeres működését befolyásoló belső és külső tényezők átfogó számvitelétől és értékelésétől függ.

Bibliográfiai lista

- Blank, I. A. A vállalat pénzügyi stratégiája Szöveg. / I. A. Üres. -K.: Nika-Tsentr, 2004. 720 p.

- Ulybina L.K. Egy biztosító szervezet sajáttőke-megfelelési stratégiájának módszertani vonatkozásai a piaci átalakulás és a globalizáció kontextusában / L.K. Ulybina // Pénzügyi elemzés: problémák és megoldások. 2012. 17. szám - S. 26-29.

- A biztosítási tevékenység alapjai: Tankönyv / Szerk. Szerk. Prof. T.A. Fedorov. - M .: BEK Kiadó, 2005 - p. 634.

- Ulybina L.K. Biztosító társaságok befektetési lehetőségei / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Gazdasági és társadalmi-környezeti átalakulások a fenntartható fejlődés rendszerében Észak-Kaukázus régió: interregionális anyagok. tudományos-gyakorlati. konf. Belorechensk, 2009. 0,4 p. (szerző - 0,2 p.l.).

- Az Orosz Föderáció 1992. november 27-i N 4015-1 törvénye (a 2015. november 28-i, 2015. december 30-i módosítással) „A biztosítási üzletág megszervezéséről Orosz Föderáció” (módosítva és kiegészítve, hatályos 2016. 02. 09-től). [Elektronikus forrás] // Hozzáférési mód https://www.consultant.ru/document/cons_doc_LAW_1307/

- Pénzügyi stratégia [Elektronikus forrás] // Hozzáférési mód http://www.consensus-audit.ru/

- OA Biztosító szervezetek biztosítási tartalékainak kezelése / OA Okorokova // Pénzügyi elemzés: problémák és megoldások. - 2012. - 02. sz. - P. 48-51.

- Zadykhaylo, D. V. Vállalati menedzsment: tankönyv. pótlék / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Egy biztosító társaság pénzügyi stratégiája / O. A. Okorokova // Adygeisky Bulletin állami Egyetem. 5. sorozat: Gazdaság. - 2011. - 3. sz. - S. 29-36.

- Khalyapin A. A. A biztosítás jelenlegi helyzete Oroszországban / A. A. Khalyapin, Kh. I. Karimova // A gyűjteményben: Minták és trendek a pénzügyi és hitelkapcsolati rendszer kialakulásában. Nemzetközi tudományos-gyakorlati konferencia cikkgyűjteménye. Ügyvezető szerkesztő: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. A vállalatirányítás modelljei. - K .: Nauk gondolata, 2003. - S. 13-14

- Zhavoronkova, Yu. V. A pénzügyi stratégia kidolgozásának főbb állomásai Elektronikus forrás. / Yu. V. Zhavoronkova // Hozzáférési mód http://www.rusnauka.com

- Ulybina L.K. A biztosítók saját tőke megfelelőségének és kockázatainak kezelése / L.K. Ulybina, O.A. Okorokova // Politematikus hálózat elektronikus folyóirat Kubai Állami Agrár Egyetem ( Tudományos Magazin KubGAU). [Elektronikus forrás]. Krasznodar: KubGAU, 2013. No. 85 (01). Hozzáférési mód: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (szerző - 0,2 p.l.).

480 dörzsölje. | 150 UAH | 7,5 USD ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Szakdolgozat - 480 rubel, szállítás 10 perc A nap 24 órájában, a hét minden napján és ünnepnapokon

Skachkova Natalya Evgenievna A társaság pénzügyi stratégiájának kialakítása: Dis. ... cand. gazdaság Tudományok: 08.10.: Krasznodar, 2005 165 p. RSL OD, 61:05-8/3124

Bevezetés

1. fejezet A vállalat pénzügyi stratégiájának kialakításának elméleti és módszertani alapjai 14

1.1. A társaság a pénzügyi kapcsolatok résztvevőjeként 14

1.2. A vállalat pénzügyi stratégiájának lényege és az azt meghatározó tényezők 28

1.3. A társaság pénzügyi stratégiájának koncepciója.. 42

2. fejezet A társaság pénzügyi stratégiájának végrehajtási mechanizmusa 59

2.1. A társaság pénzügyi forrásainak kialakítása 59

2.2. A vállalat tőkeszerkezetének optimalizálása 74

3. fejezet A társaság pénzügyi stratégiájának eredményessége 101

3.1 A piaci érték, mint a vállalat pénzügyi stratégiája hatékonyságának kritériuma 101

3.2. A vállalat pénzügyi stratégiája eredményességének feltételei 114

3.3. Vállalati piaci érték menedzsment algoritmus 131

146. következtetés

A felhasznált források listája 154

Bevezetés a munkába

A kutatási téma relevanciája. Szerkezeti kiigazítás orosz gazdaság A folyamatban lévő állami privatizációs folyamat hátterében és önkormányzati vállalkozások a vállalatok létrejöttének és fejlődésének objektív oka lett. Az orosz vállalatok fokozatos integrációja a világgazdaságba a piaci környezet egyre összetettebbé válása, a pénzügyi rendszer nemzetközivé válása, a tőkepiacok globalizálódása mellett aktualizálja az alapítás kérdéseit. stratégiai vezetés a vállalatok tevékenységét. A stratégiai menedzsment kulcsfontosságú iránya a pénzügyi komponens, amely arra hivatott, hogy biztosítsa gazdasági hatékonyság valamint a vállalati tőke újratermelési folyamatának stabilitása, a világgazdasági rendszer pénzügyi kapcsolatainak intenzitása és dinamizmusa miatt.

A hatékony pénzügyi stratégia kialakításának tudományos megértésének szükségességét az orosz vállalatok fejlődési folyamata határozza meg az átalakulás keretében. piaci kapcsolatok valamint a pénzügyi stratégia jelentőségének növekedése, mint a hazai vállalatoknak az országok közötti tőkeáramlás folyamatába való bevonását elősegítő eleme. Az orosz vállalati tőke integrálásával a globális pénzügyi rendszer a vállalat pénzügyi stratégiájának kialakítása a közgazdaságtudomány fontos alkalmazott területévé válik.

A hazai gazdaság kezdeti piaci átalakulásának időszakában nem fordítottak kellő figyelmet a vállalatok tevékenységének stratégiai aspektusára, a hatékony pénzügyi-gazdasági tevékenység megszervezésének problémái lefedték a működési és taktikai szintet, a profitmaximalizálást pedig a vállalati tevékenységnek tekintették. a vállalatok működésének pénzügyi célja. A tőzsde folyamatos fejlődési folyamatai, a fúziók és felvásárlások felerősödése, a részvényesek és a befektetők professzionalizmusának növekedése azonban orientálja a vállalati tulajdonosokat.

tőkét a működési cél – a vállalat értékének maximalizálása – megválasztásának minőségileg új szintjére. A költségszemlélet elterjedésével a vállalati pénzgazdálkodás gyakorlatában annak elméleti és módszertani alapjai továbbra sem kellően kidolgozottak és rendszerezettek.

Különféle elméleti szempontok a vállalati struktúrák kialakulását és fejlődését, a vállalatok stratégiai irányításának kialakulását számos külföldi és hazai tudós vizsgálta. Ennek a problémának több, minőségileg eltérő tudományos fejlődési szintje van.

A vállalati entitások létrehozásának és irányításának alapvető alapjait I. Ansoff, D. Bell, A. Burley, M. Weber, W. Gates, R. Hilferding, R. Jackson, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K. Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

A vállalatok pénzgazdálkodásának problémáit R. Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D munkái tárgyalják. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Az oroszországi privatizációs folyamat a hazai tudósok új tudományos fejleményeinek megjelenéséhez vezetett, akik az orosz gazdaság vállalati struktúráinak kialakításának problémáival foglalkoztak (I. Balabanov, I. Belyaeva,

A. Busev, A. Volodin, V. Goncharov, A. Zhuplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). A hazai vállalatok stratégiai irányításának pénzügyi vonatkozásait tükrözik A. Bandurin, V. Bocsarov, G. Gref, V. Gurzhiev, V. Efremov, V. Ivancsenko, G. Kleiner,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Hominich. Ugyanakkor nem fordítottak kellő figyelmet a vállalatok, mint a pénzügyi kapcsolatok speciális alanyai pénzügyi stratégiájának kialakítási folyamatainak szisztematikus vizsgálatára, ez a probléma sok szempontból kidolgozatlan.

Az orosz gazdaság piaci átalakulásának feltételei határozzák meg a tanulmányt elméleti alapok a társaság pénzügyi stratégiájának kialakítása modern tudományos megközelítésekkel, amelyek magukban foglalják a piaci érték fogalmának aktívabb beépítését a társaság stratégiai pénzügyi irányításába. A dinamikus piaci környezetben a vállalatok céljainak megfelelő pénzügyi stratégia kialakítására szolgáló hatékony mechanizmus kialakítása hozzájárul fenntartható fejlődésükhöz, amely tükrözi a hazai vállalati gyakorlatban az ilyen jellegű fejlesztések iránti igényt.

A megjelölt tudományos és gyakorlati problémát, amely a hazai vállalati szektor egészének fejlődése és a gazdaság más szektoraival való kölcsönhatása szempontjából alapvető jelentősége van, az elméleti ismeretek és a felhalmozott gyakorlati tapasztalatok összessége alapján kell megoldani, így pl. nemzetközi. Ez a körülmény határozta meg a disszertációs kutatás céljának és célkitűzéseinek megválasztását.

Az értekezés kutatásának célja és célkitűzései. Cél

az értekezés kutatása a vállalat pénzügyi stratégiájának kialakításának elméleti alapjainak kidolgozása,

a maximális piaci érték elérése, valamint a vállalat pénzügyi stratégiájának hatékony megvalósítási mechanizmusának megalapozása a folyamatban lévő piaci átalakulások és az orosz gazdaság világgazdasági integrációja mellett. A cél megvalósításához logikailag összefüggő és következetesen megvalósított feladatok megoldására volt szükség:

A „vállalat” mint a pénzügyi kapcsolatok résztvevője fogalmának tisztázása;

A vállalat pénzügyi stratégiájának lényegének tanulmányozása és a vállalat pénzügyi stratégiáját meghatározó fő tényezők azonosítása a modern korban. Orosz viszonyok;

A társaság pénzügyi stratégiája koncepciójának megalapozása;

A pénzügyi stratégia végrehajtási mechanizmusának kidolgozása, amely a társaság pénzügyeinek funkcióinak tisztázásán alapul;

A vállalati tőke pénzügyi szerkezetének optimalizálására irányuló intézkedéscsomag meghatározása, biztosítva hatékony végrehajtása a pénzügyi források kialakításának és felhasználásának folyamata;

Olyan pénzügyi stratégia hatékonysági kritériumának felállítása, amely meghatározza a társaság pénzügyi és gazdasági tevékenységének objektív értékelését;

Egy vállalat piaci értékének kezelésére szolgáló algoritmus kidolgozása hatékony pénzügyi stratégia megvalósítására. A kutatás tárgya a vállalatok, mint résztvevők

a pénzügyi stratégiát alkotó pénzügyi kapcsolatok az orosz gazdaság piaci átalakulásának körülményei között.

A disszertáció kutatásának témája az orosz vállalatok pénzügyi stratégiájának kialakítása során felmerülő pénzügyi kapcsolatok, a piaci átalakulások, a hazai gazdaság átalakulása és a vállalatirányítási gyakorlatok a fejlett vállalati követelményekhez való igazítása összefüggésében. a modern világgazdasági rendszer tőkepiacai.

Az értekezés kutatásának elméleti és módszertani alapjai

szolgáltak az átmeneti gazdaságban a vállalati pénzügyi kapcsolatok kialakulásának és fejlődésének problémáinak elemzésében a keynesi, neoklasszikus, intézményes megközelítést megvalósító külföldi és hazai tudósok munkáiban bemutatott alapfogalmak. A vizsgálat során felhasználtam az elméletek rendelkezéseit tranzakciós költségek, befektetési érték, portfólióbefektetés, tőkeszerkezet, vállalati értékmenedzsment.

A munka műszeres és módszertani apparátusa. A társaság pénzügyi stratégiájának tanulmányozása során általános tudományos

megismerési módszerek (dialektikus, rendszerfunkciós, komplex, intézményi), valamint magánmódszertani eszközök gazdasági fejlemények(pénzügyi, befektetési, gazdasági és matematikai, statisztikai elemzés, gazdasági és statisztikai csoportosítások, szakértői értékelések, előrejelzés, gazdasági jelenségek modellezése).

Orosz és külföldi monográfiai irodalom, folyóiratokban megjelent publikációk, az Orosz Föderáció minisztériumainak és osztályainak szabályzatai, statisztikai anyagok szolgáltak információs és empirikus alapjául a disszertáció kutatásának. Szövetségi Szolgálatállami statisztikák, vállalati struktúrák anyagai, információs források"Internet". A tanulmány során általános és szakirodalmat, jogszabályi és egyéb szabályozásokat, hazai és külföldi tudósok fejleményeit tanulmányozták a vállalati struktúrák működése terén. A kérelmező saját, tudományos folyóiratokban publikált elemzési fejlesztéseit is felhasználták.

A disszertáció kutatásának munkahipotézise egy olyan rendelkezésrendszer felállítása és alátámasztása, amely szerint egy vállalat hatékony pénzügyi stratégiájának kialakítása a piaci átalakulások körülményei között, valamint az orosz gazdaság világba való integrációjának erősítése. a gazdaság magában foglalja a vállalat maximális piaci értékének elérésére irányuló orientációt; a piaci értékkezelés az azt alkotó pénzügyi tényezők befolyásolásával valósul meg.

1 A védésre benyújtott szakdolgozati kutatás főbb rendelkezései:

1. Az orosz piaci rendszer átalakulása a vállalatok megjelenésének és fejlődésének alapjául szolgált. A társaság, mint a pénzügyi kapcsolatok alanya, szervezeti formaként működik vállalkozói tevékenység, a tőke összevonásán alapul, a tőzsdén szabadon forgalomba hozott értékpapírokban kifejezve; a társaság kiemelt célja a piaci érték maximalizálása; a társaság szervezeti felépítésén belül a tulajdonosi és irányítási funkciók megosztása helyezkedik el.

2. A pénzügyi stratégia a kiemelt célok meghatározása és az ezek elérésére irányuló cselekvések rendszere a pénzügyi források kialakítása, struktúrájuk optimalizálása és hatékony felhasználása terén, amely megfelel a vállalat fejlesztésének általános koncepciójának és biztosítja annak biztosítását. végrehajtás. A vállalat pénzügyi stratégiáját egymáshoz kapcsolódó tényezők együttesének hatása határozza meg: makrogazdasági tényezők (fejlettségi szint és pénzügyi piaci feltételek, mechanizmusok). állami szabályozás vállalati struktúrák tevékenységei); mezogazdasági tényezők (ágazati és regionális); mikroökonómiai tényezők (a pénzügyi források piacra vonzásának lehetősége, a pénzügyi menedzsment képzettségi szintje és hatékony pénzügyi politika megszervezésére való képessége stb.). A változási trendek előrejelzése és e tényezők szabályozása megalapozza a hatékony, a belső és külső vállalati környezet állapotának megfelelő pénzügyi stratégia kialakítását.

3. Elemzés modern megközelítések a vállalat működési céljának megválasztására (ügynöki kapcsolatok elmélete, tranzakciós költségek elmélete, portfólióelmélete, tőkeszerkezet elmélete, vállalati értékkezelés elmélete) és ezek erőforrásainak kombinálására. A társasággal való kapcsolat lehetővé teszi a piaci érték maximalizálását a pénzügyi stratégia kiemelt céljaként való kiemelését. E cél elérése alapja a társaság pénzügyi stratégiájának megvalósítása a társaság gazdálkodási funkcióinak megvalósításán keresztül (pénzügyi források kialakítása; a tőke pénzügyi szerkezetének optimalizálása; pénzügyi források felhasználása).

4. A tőkeköltség szerkezetétől való függésének elemzésére vonatkozó tudományos megközelítések tanulmányozása lehetővé teszi számunkra, hogy meghatározzuk a vállalat tőkeszerkezetének optimalizálását célzó cselekvések sorozatát, amely magában foglalja: a struktúra korrelációjának retrospektív elemzését. mutatók

tőke a vállalat által generált cash flow összegével; faktoranalízis tőkeszerkezet (pénzügyi piaci viszonyok, a vállalat működésének ágazati jellemzői, szakasz életciklus, a működési tevékenység jövedelmezőségi szintje, az eszközök szerkezete, az értékesítés stabilitása, az adóteher mértéke); a tőkeköltség megengedett értékének meghatározása.

5. A vállalatok pénzügyi stratégiájának megvalósítási mechanizmusának kulcsirányait a társaság pénzügyeinek funkciói határozzák meg: a pénzügyi források kialakítása, szerkezetének optimalizálása, ill. hatékony felhasználása. Az orosz távközlési iparban működő vállalatok pénzügyi stratégiáinak elemzése azt jelzi, hogy a pénzügyi források összetételében a kölcsönzött források dominanciája alakult ki, a beruházások agresszív növekedése, a jövedelmezőség aszimmetriájának növekedése és a pénzügyi helyzet destabilizálása. . E stratégia megvalósításának eredménye a vállalatok alacsony tőkésítése, amely nem felel meg a „valós érték” (fair value) szintjének.

6. Az Oroszországban kialakult tőzsde a sajátosságok miatt, ami a jogi keretek kialakításának folyamatának hiányosságából, a nyílt részvénytársaságok részvényeinek tömeges piacának hiányából és a részvénytársaságok spekulatív jellegéből áll. az értékpapírpiacon, nem tükrözi a vállalatok tényleges piaci értékét. E tekintetben az ésszerű piaci értéket célszerű a globális értékbecslési tevékenység szakmai gyakorlatában meglévő vállalat piaci értékének felmérésére szolgáló módszertani eszközök alapján meghatározni.

7. A hatékony vállalatirányítási mechanizmus kialakítására vonatkozó megközelítések tanulmányozása az orosz piacgazdaság jelenlegi fejlődési szakaszában lehetővé teszi számunkra, hogy azonosítsuk a vállalat pénzügyi stratégiája hatékonyságának számos alapvető feltételét: jogi támogatást, amely magában foglalja a szükséges kerettörvények és szabályzatok kidolgozásában, elfogadásában, valamint hatékony érvényesítésében; hatékony mechanizmus az intracorporate számára

menedzsment; növelését célzó információs nyitottság szakmai szinten a társaság interakciója a részvényesekkel, befektetőkkel és a pénzügyi kapcsolatok egyéb résztvevőivel.

8. A vállalati értékmeghatározás paradigma fejlődésének vizsgálata lehetővé tette, hogy a pénzügyi stratégia eredményességének mutatójaként kiemeljük a gazdasági hozzáadott értéket - a gazdasági hozzáadott értéket (EVA), összefüggést. pénzügyi tényezők amely (befektetett tőke megtérülése - ROI, a vállalat súlyozott átlagos tőkeköltsége - WACC), egy két mezőből álló halmaz: a gazdaságilag hozzáadott érték létrehozása és a gazdaságilag hozzáadott érték elvesztése.

9. Az értékteremtési folyamat két változó funkcionális függőségét fejezi ki: a súlyozott átlagköltségek és a befektetett tőke megtérülésének korrelációját; a vállalat életciklusának szakaszai. A jelzett változók eltérő kombinációja lehetővé tette a pályázó számára, hogy kialakítsa a pénzügyi stratégiák végső mátrixát a vállalat értékének kezelésére. Attól függően, hogy a kulcsfontosságú pénzügyi tényezők hogyan kapcsolódnak egymáshoz az életciklus egyes szakaszaiban, a stratégiákat három csoportba soroltuk: a vállalat értékteremtésére szolgáló pénzügyi stratégiák; pénzügyi stratégiák a vállalat értékének megőrzésére; vállalati értékcsökkenési pénzügyi stratégiák.

A disszertáció kutatásának tudományos újdonsága abban rejlik, hogy megalapozza a hatékony, a vállalat piaci értékének maximalizálását célzó pénzügyi stratégia kialakításának elméleti alapjait, valamint egy hatékony mechanizmus gyakorlati kidolgozását a vállalat piaci értékének kezelésére. az azt alkotó kulcsfontosságú pénzügyi tényezők befolyásolása, figyelembe véve ennek a folyamatnak az orosz viszonyok között fennálló sajátosságait. A tudományos újdonság elemei a következők:

Tisztázódott a „vállalat” fogalma, mint a pénzügyi kapcsolatok résztvevője (egy vállalkozásszervezési forma

a tőzsdén szabad forgalomban lévő értékpapírokban kifejezett tőke összevonása, amelyet a tulajdonosi és irányítási funkciók szétválasztása jellemez), feltárul e gazdálkodó egység működésének iránya, amely a profitmaximalizálásról való átállásból áll, összhangban a vállalati tevékenység céljának neoklasszikus felfogásával a piaci érték maximalizálása, a vállalati értékmenedzsment megfelelő elmélete;

A társaság finanszírozási funkcióinak tisztázása alapján feltárul a társaság pénzügyi stratégiájának lényege, amely a kiemelt célok meghatározása és az ezek elérésére irányuló cselekvési rendszer a pénzügyi források kialakítása terén. , struktúrájuk optimalizálása és hatékony felhasználása, megfelelve a társaság fejlesztésének általános koncepciójának és megvalósításának biztosítása;

A társaság pénzügyi stratégiájának koncepciója, mint egymással összefüggő és alárendelt elemek (cél, célkitűzések, elvek, megvalósítási mechanizmus, teljesítményértékelés) rendszere, megalapozott, a vállalat piaci értékének maximalizálására fókuszál;

Modell a formációhoz optimális szerkezet a társasági tőkéből, amely magában foglalja: a tőkeszerkezet mutatóinak a társaság által generált cash flow értékével való korrelációjának dinamikájának elemzését; a tőke szerkezetét befolyásoló tényezők elemzése; a tőkeköltség megengedett értékének meghatározása;

Létrejött egy algoritmus a vállalat piaci értékének kezelésére, amely magában foglalja: a vállalat piaci értékének felmérését, a kulcsfontosságú pénzügyi tényezők kiválasztását, a kulcsfontosságú pénzügyi tényezők vállalati értékre gyakorolt hatásának elemzését, a kulcsfontosságú tényezők optimalizálását. pénzügyi tényezők; a piaci érték menedzsment algoritmus megvalósítása segíti a pénzügyi stratégia hatékonyságának biztosítását, amely a vállalat piaci értékének maximalizálásában áll.

A tanulmány elméleti jelentőségét meghatározza egy olyan pénzügyi stratégia kialakításának elméleti alapjainak kialakulása, amely a vállalat piaci értékének maximalizálását célozza az orosz gazdaság piaci átalakulásaival összefüggésben. A vállalatnak a pénzügyi kapcsolatokban mikro-, mezo- és makrogazdasági szinten betöltött szerepe, a megalakulás folyamatának felépítése és a pénzügyi stratégia megvalósításának mechanizmusa és annak strukturálása tanulmányozásának elméleti következtetései és eredményei. a tudományos nézetek további tisztázására és rendszerezésére szolgálnak a vállalati pénzügyi kapcsolatok terén.

Az értekezés kutatásának gyakorlati jelentősége abban rejlik, hogy a javasolt gyakorlati tanácsokat az orosz vállalatok felhasználhatják pénzügyi stratégia kialakítására és hatékony mechanizmus kiépítésére egy vállalat értékének stratégiai kezelésére az orosz piacgazdaság fejlődésével összefüggésben.

A disszertáció kutatásának különálló eredményei felhasználhatók az olyan felsőoktatási tudományágak szerkezetének, tartalmának és oktatási módszereinek fejlesztésére, mint: „Vállalkozások pénzügyi menedzsmentje”, „Stratégiai menedzsment”, „ Pénzügyi menedzsment”, „Vállalatok pénzügyi stratégiája”.

A munka jóváhagyása. A disszertáció kutatásában megfogalmazott főbb rendelkezésekről, elméleti és gyakorlati következtetésekről nemzetközi, össz-oroszországi és regionális tudományos-gyakorlati konferenciákon, tudományos-gyakorlati szemináriumokon számoltak be: Nemzetközi szeminárium „Alternatívák a gazdasági növekedéshez Oroszországban” (Szocsi, 2003); Az első regionális tudományos és gyakorlati konferencia „Az észak-kaukázusi régió gazdasága a fenntartható fejlődés útján piaci körülmények között” (Krasznodar, 2003); XI., XII. tudományos és gyakorlati konferenciák „Kuban tudománya” (Krasznodar, 2003-2004); XIII. Összoroszországi Közgazdasági Tudományos Konferencia "Globalizáció és Oroszország gazdasági fejlődésének problémái"

(Krasznodar, 2003); Fiatal tudósok egyetemközi tudományos és gyakorlati konferenciája (Krasznodar, 2004).

A vizsgálat eredményeit a 9 nyomtatott művek 2,7 pp összmennyiséggel a szerző hozzájárulása - 2,4 pp.

Munka szerkezete. A disszertáció szerkezete tükrözi a probléma vizsgálatának szerzői megközelítésének logikáját és sajátosságait. A dolgozat egy bevezetőből, három fejezetből, ebből kilenc bekezdésből, egy következtetésből, egy irodalomjegyzékből áll, amely 174 címet tartalmaz. A mű 165 oldalas főszöveggel, 28 táblázatot, 14 ábrát tartalmaz.

A társaság a pénzügyi kapcsolatok résztvevőjeként

A társaság a pénzügyi és ipari társulás egy formája, amely a fejlett piacgazdaságú országokra jellemző. Ugyanakkor a világgazdasági tér globalizációjával összefüggésben a vállalati struktúrák szabadon működnek a különböző fejlettségű gazdasági rendszerekben.

A vállalatok uralják a többi gazdasági egységet, és a pénzügyi kapcsolatok legaktívabb résztvevői. A szakértők szerint a modern világban körülbelül 40 ezer vállalati struktúra létezik, amelyek 150 országban körülbelül 180 ezer fiókot foglalnak magukban. Az ipari termelés és kereskedelem 50%-át a fejlett országokba koncentrálják, az összes szabadalom és licenc körülbelül 80%-át. a legújabb technológia, technológia és know-how. Az Egyesült Nemzetek Szervezete szerint 2003-ban a 100 legnagyobb amerikai vállalat, amelyek mindegyike 25 iparág vállalatait foglalja magában, az Egyesült Államok GNP-jének 60%-át, az alkalmazottak 45%-át és a bruttó beruházások 60%-át tette ki. Míg a világgazdasági rendszer alapja a nagy és szuper-nagy szervezeti struktúrák, a modern orosz vállalatok formálódási időszakon mennek keresztül.

Nyilvánvaló, hogy a tudományos megközelítés megköveteli a használt fogalmak világos meghatározását. Tekintsük a „vállalat” meghatározásának főbb megközelítéseit, és emeljük ki lényeges tulajdonságait. A vállalat legteljesebb definíciója a Big Commercial Dictionary1-ben található: „A vállalat a fejlett piacgazdasággal rendelkező országokban elterjedt üzleti szervezeti forma, amely megosztott tulajdont, jogi státuszt és a menedzsment funkciók koncentrációját biztosítja a vállalatok kezében. a szakmai vezetők (menedzserek), bérmunkások felső rétege." Hangsúlyozni kell, hogy a globális gazdasági integráció keretében a gazdasági fejlettség szintje nem korlátozza a kevésbé fejlett gazdaságokban működő nemzetközi vállalatok működését.

Meg kell jegyezni, hogy számos orosz közgazdász a legtöbb esetben egyenlőségjelet tesz a társaság és a részvénytársaság közé, a "vállalat" fogalmát használva a tőketulajdon és az irányítási funkció elválasztásának tényére. . Szóval, R.G. Jemcov a társaságot az üzleti szervezet olyan formájaként értelmezi, amelyben a tulajdonlás és a vezetés egyértelműen elkülönül egymástól. kategória " Részvénytársaság» a szerző a társaság második megnevezéseként vezeti be1. V.P. A grúzokat pedig a „részvénytársaság” és a „vállalat” fogalma különbözteti meg. A részvénytársaság alatt a tudós érti azt a szervezeti formát, amelyben alaptőke meghatározott számú részvényre oszlik, és a társaság olyan részvénytársaság, amely több cég tevékenységét egyesíti közös céljaik elérése vagy kiváltságaik védelme érdekében. A „vállalat” fogalma tehát a közös tulajdon, a közös célkitőzés és a kiváltságvédelem alapján mûködõ szervezet összetett jellegét jelöli.

A társaság pénzügyi forrásainak kialakítása

NÁL NÉL gazdasági irodalom nincs egységes megközelítés a „pénzügyi források” fogalmának meghatározására. A legtöbb szerző az anyagi forrásokat a vállalkozás szempontjából veszi figyelembe, anélkül, hogy odafigyelne szervezeti forma cégek. A társaságnak azonban lényeges adottságaiból adódóan sajátos lehetőségei vannak a pénzügyi források kialakítására, amelyeket fel kell ismerni.

Tekintsük a vállalkozás „pénzügyi erőforrásai” fogalmának meghatározásának főbb megközelítéseit, és értékeljük azokat a vállalat helyzetéből. Szóval, L.N. Pavlova a pénzügyi forrásokat a kiterjesztett szaporítás saját finanszírozási forrásaként határozza meg, amelyek a megvalósítás után a vállalkozás rendelkezésére állnak. rövid lejáratú kötelezettségek fizetésekről és elszámolásokról1. Megjegyzendő, hogy a stabil gazdaságban működő vállalkozások közül csak néhány támaszkodhat saját finanszírozási forrásaira, ugyanakkor többségük kénytelen kölcsön- és kölcsönforrást is igénybe venni.

P.A. Petrova: "A pénzügyi források a saját, vonzott és kölcsönzött források összessége, amelyek szükségesek egy vállalkozás pénzügyi mechanizmusának normális működéséhez." A források teljes listája - "a saját, kölcsön- és kölcsöntőke összessége" ellenére a szerző kizárólag a "normál működésre" korlátozza képességeiket. Kétségtelen, hogy az anyagi forrásokat is a „normál finanszírozáson” túlmutató kiterjesztett újratermelés forrásának kell tekinteni minden vállalkozás számára, szervezeti formájától függetlenül.

E.G. szerint Guseva szerint a vállalat pénzügyi forrásai bevételek és külső bevételek formájában megjelenő alapok összessége, amelyek célja a pénzügyi kötelezettségek teljesítése és a kiterjesztett szaporodás biztosításának költségei. Ez a meghatározás sem mentes a hátrányoktól, amely a tőke kizárása a pénzügyi források forrásai közül, miközben ez képezi az alapját.

A kérelmező szerint a legteljesebb definíciót M.V. javasolta. Romanovszkij szerint „egy vállalkozás pénzügyi forrásai mindazok a pénzeszközök forrásai, amelyeket a vállalkozás felhalmozott, hogy olyan eszközöket képezzen, amelyekre szüksége van minden típusú tevékenység végzéséhez, mind saját bevétele, megtakarításai és tőkéje terhére, mind pedig költsége másfajta nyugták". Méltóság ezt a meghatározást Egyrészt abban áll, hogy a pénzügyi források teljes skáláját lefedik, másrészt abban, hogy ezek felhasználási irányait feltüntetik.

A vállalkozás pénzügyi forrásainak meghatározására vonatkozó megközelítések tanulmányozása alapján megfogalmazzuk a vállalat pénzügyi forrásainak definícióját. Úgy tűnik, hogy a társaság pénzügyi forrásai minden olyan (saját, kölcsönvett és vonzott) forrásként definiálhatók, amely a társaság pénzügyi kapcsolatainak későbbi kiszolgálására szolgál. A társaság pénzügyi forrásainak sajátosságaként a következőket jelöljük, a társasági jogalanyok egyedülálló eszközzel rendelkeznek a pénzügyi források vonzására - ez az értékpapírok tőzsdén keresztül történő kibocsátása és elhelyezése.

A piaci érték, mint a vállalat pénzügyi stratégiája hatékonyságának kritériuma

Az orosz és külföldi tudósok nagy figyelmet fordítanak a vállalkozások pénzügyi tevékenységének hatékonyságának meghatározásával kapcsolatos kérdések tanulmányozására. Tehát számos hazai közgazdász (L. T. Gilyarovskaya, E. V. Negasheva, R. S. Saifulin, A. N. Selezneva, A. D. Sheremet) munkájában a „hatékonyság” fogalmát használják a vállalati alapú pénzügyi és gazdasági tevékenységek tanulmányozásával kapcsolatban. a vezetői beszámolási adatokra, amely lehetővé teszi ezek hatásának felmérését termelési mutatók, mint a tőketermelékenység, az erőforrás-termelékenység, az anyagtermelékenység stb.

O.V. Efimov és M.N. Kreinina egy eltérő megközelítést azonosított, amelyben a hatékonyságot a pénzügyi elemzés eszközének tekintik, ahol a vezető szerepet a jövedelmezőségi és forgalmi mutatók játsszák.

V.V. szerint Kovaleva szerint egy vállalkozás üzleti tevékenysége jelenlegi tevékenységeinek hatékonyságának értékelése három összetevő kombinációja: a terv végrehajtási fokának értékelése a fő mutatók szerint és az eltérések elemzése; a pénzügyi és gazdasági tevékenységek volumenének növelésének elfogadható mértékének felmérése és biztosítása; a pénzügyi források felhasználásának hatékonysági szintjének értékelése kereskedelmi szervezet, a nyereség és a jövedelmezőség elemzése. A „hatékonyság” fogalmát a szerző úgy határozza meg, mint „relatív mutatót, amely a hatás eléréséhez felhasznált költségekkel vagy erőforrásokkal elért hatást méri”1. Hatásként egy abszolút teljesítménymutatót veszünk figyelembe, a vállalkozásnál ez a mutató a profit.

A „hatékonyság” fogalmát külföldi tudósok is tanulmányozzák. Tehát K. Walsh a hatékonyságot nagyságrendi mutatókon keresztül veszi figyelembe összvagyon, a nettó eszközök megtérülése és a befektetett tőke megtérülése1.

R. Kaplan „Rendszer kiegyensúlyozott eredményjelző» kritikusan értékeli a szervezet tevékenységének eredményességét meghatározó megközelítést pénzügyi mutatók, és javasolja a vállalat működésének tanulmányozását négy szempont szerint: pénzügyi, ügyfélkapcsolatok, belső üzleti folyamatok és képzések, személyzetfejlesztés. Ugyanakkor megjegyezzük, hogy a szerző a „pénzügyi tevékenység” blokkot két mutató alapján értékeli: a befektetés megtérülése és a vállalat hozzáadott értéke.

A szakirodalmi források elemzése arra enged következtetni, hogy a hatékonyság korrelál a vállalkozás céljával. E tekintetben a pénzügyi stratégia eredményességét össze kell vetni a vállalat piaci értékének maximalizálásának mértékével, pl. a „piaci érték” dinamikájával.

BEVEZETÉS

A vállalat céljainak eléréséhez pénzügyi stratégiára van szükség. Kidolgozásakor különféle lehetőségek lehetségesek, de mindegyikhez meg kell határozni a tervezési időszakot, fel kell vázolni a fő pénzügyi célokat és azok elérésének módjait. Ugyanilyen fontos a stratégia végrehajtása feletti ellenőrzés, amely lehetővé teszi a vállalati tevékenység eredményességének értékelését, a tervezett eredménytől való eltérések azonosítását és a stratégia következő időszakokra történő igazítását:

- forgóeszközök és szállítók kezelése;

-kölcsönzött pénzeszközök kezelése;

- folyó költségek, termékek értékesítése és nyereség kezelése;

A pénzügyi stratégia egy fő cselekvési terv, amellyel a vállalkozás forrásokat biztosít és kezel.

Minden vállalkozás pénzügyi stratégiája a következő elemeket tartalmazza:

-a cég pénzügyi-gazdasági állapotának elemzése, értékelése;

-számviteli és adópolitika kialakítása;

-fő tőkegazdálkodási és értékcsökkenési politika;

-osztalék- és befektetési politika;

-a cég eredményeinek és piaci értékének értékelése.

A pénzügyi stratégia olyan elvek és szabályok összességét jelenti, amelyek meghatározzák a vállalat pénzügyi áramlását, a pénzügyi kockázatok határait, valamint bizonyos mutatókban megfogalmazott pénzügyi célokat és azok kialakításának szabályait.

A pénzügyi stratégia szorosan összefügg a vállalat fejlesztési stratégiájával.

Mivel minden vállalkozás célja a profit, minden stratégiának a pénzügyi sikerre kell irányulnia. A vállalkozásban alkalmazott bármely cselekvésnek és stratégiának a pénzügyi komponens változásához kell vezetnie, különben ezeknek a cselekvéseknek nincs értelme. A pénzügy szolgáltatási funkció, és a pénzügyi stratégia nagymértékben függ a vállalat marketingstratégiájától.

A stratégiákat általában akkor kezdik kidolgozni, amikor az üzleti tevékenység külső feltételei drámaian megváltoznak, vagy az üzleti folyamatokban lévő belső ellentmondások, következetlenségek száma a minőségi változtatások szükségességének felismeréséhez vezet. szakasz. Mindenekelőtt meg kell határozni a stratégia érvényességi idejét, a pénzügyi tevékenység céljait, kialakítani pénzügyi politikaés részletezze a pénzügyi teljesítményt stratégia végrehajtási időszakok szerint.

A pénzügyi stratégia jelenléte pozitív hatással van a vállalkozás teljesítményére... A tulajdonosok világossá teszik, hogy mit akarnak, a menedzserek pedig - mit tudnak. Csökken a pénzügyi konfliktusok száma, nő a pénzügyi eredmény.

Ha tehát van egy cégnek pénzügyi stratégiája, az minden bizonnyal kezelhetőbbé válik a menedzsment számára és átláthatóbbá a tulajdonosok számára, rugalmasabbá válik az üzleti környezet és a belső folyamatok változásaira való reagálásban.

A pénzügyi stratégia fogalma, szerepe a vállalkozás fejlődésében

A pénzügyi stratégia kialakításakor figyelembe kell venni a makrogazdasági folyamatok dinamikáját, a hazai pénzügyi piacok fejlődési trendjeit, a vállalkozás tevékenységeinek diverzifikálási lehetőségeit.

pénzügyi stratégia,fő feladat amely a vállalkozás teljes önellátását és függetlenségét hivatott elérni, bizonyos szervezési elveken alapul, és a következőket tartalmazza:

- jelenlegi és hosszú távú pénzügyi tervezés, amely a jövőre nézve meghatározza a vállalkozás pénzeszközeinek összes bevételét és azok elköltésének fő irányait;

- a pénzügyi források központosítása, a pénzügyi források rugalmasságának biztosítása, koncentrálása a termelés és a gazdasági tevékenység főbb területeire;

- pénzügyi tartalékok képzése, amelyek biztosítják a vállalkozás stabil működését a piaci viszonyok esetleges ingadozásai mellett;

- a partnerekkel szembeni pénzügyi kötelezettségek feltétel nélküli teljesítése;

- a vállalkozás számviteli, pénzügyi és amortizációs politikájának kialakítása;

- a vállalati és üzleti szegmensek pénzügyi elszámolásának megszervezése és karbantartása a meglévő standardok alapján;

- a gazdálkodói és üzleti szegmensekre vonatkozó pénzügyi kimutatások elkészítése a vonatkozó szabályoknak és előírásoknak megfelelően, a szabványok követelményeinek megfelelően;

- a vállalkozás tevékenységének és szegmenseinek pénzügyi elemzése (kiemelt gazdasági és földrajzi szegmensek, egyéb szegmensek a fel nem osztott tételek összetételében);

- a vállalkozás és minden szegmensének pénzügyi ellenőrzése.

A vállalkozás pénzügyi tevékenységének minden formájára kiterjedően, nevezetesen: a fő és a működő tőke, a nyereség képződése és felosztása, a monetáris számítások és a befektetési politika, a pénzügyi stratégia feltárja a piaci viszonyok objektív gazdasági törvényszerűségeit, új feltételek mellett alakítja ki a túlélés és fejlődés formáit és módszereit.

A pénzügyi stratégia tartalmazza a pénzügyi források kialakításának, tervezésének és a vállalkozás pénzügyi stabilitásának biztosításának módszereit és gyakorlatát. A pénzügyi stratégia előírja a pénzügyi tevékenység hosszú távú céljainak meghatározását és azok elérésének leghatékonyabb módjainak megválasztását. A pénzügyi stratégia céljait alá kell rendelni az általános gazdaságfejlesztési stratégiának, és a nyereség és a vállalkozás piaci értékének maximalizálását kell célul kitűzni.

A pénzügyi stratégia kialakítása során kiemelt figyelmet fordítanak a versenyképes termékek előállítására, a belső erőforrások mozgósítására, a termelési költségek maximális csökkentésére, a profitképzésre és -elosztásra, a tőke hatékony felhasználására stb.

A kockázati tényezők figyelembevétele nagy jelentőséggel bír a pénzügyi stratégia kialakításában. A pénzügyi stratégia kialakítása a nemfizetés kockázatának, az inflációs ingadozásoknak és a pénzügyi piacnak a figyelembevételével történik.

A gazdaságfejlesztési stratégia fő célok összessége és azok elérésének fő eszközei. A stratégiai tervezés a jövőbeni lehetőségek előrejelzésének egységes módja, amely segít a legmegfelelőbb cselekvési irány tisztázásában. A paraméterek aktuális értékeinek elemzése és előrejelzése lehetővé teszi a megfogalmazást stratégiai fókusz - kiemelt terület, amelyre a figyelmet és az erőforrásokat kell összpontosítani. A vállalkozás prioritásainak körét korlátozni kell, hiszen több stratégiai cél egyidejű megvalósítása valóban lehetetlen..

A kockázati tényezőket és a külső környezet alakulásának bizonytalanságát figyelembe véve szinte lehetetlen egyetlen fejlesztési stratégiát választani.

A stratégia kidolgozásának összetettsége nagy jelentőséggel bír, hiszen minden alternatív lehetőség kivétel nélkül elemzi pénzügyi, erőforrás- és szervezetbiztonságának minden kérdését, az idő meghatározását és összehangolását. mennyiségi paraméterek. Az erőforrások csak egy meghatározott cél elérése érdekében történő allokációja garantálja a stratégia megvalósításának stabilitását, bár korlátozza a manőverezés lehetőségét.

A pénzügyi stratégia egy vállalkozás általános cselekvési terve, amely lefedi a pénzügyek kialakítását és azok tervezését a vállalkozás pénzügyi stabilitásának biztosítása érdekében, és a következőket tartalmazza:

- a pénzügyi helyzet tervezése, elszámolása, elemzése és ellenőrzése;

- az álló- és forgótőke optimalizálása;

- a nyereség felosztása.

A vállalkozás pénzügyi stratégiája a következőket tartalmazza:

- a pénzügyi források kialakítása és hatékony felhasználása;

- a leghatékonyabb beruházási területek meghatározása és a pénzügyi források koncentrálása ezeken a területeken;

- a pénzügyi intézkedések megfelelése a vállalkozás gazdasági állapotának és anyagi lehetőségeinek;

- a versenytársak fő veszélyének meghatározása, a pénzügyi műveletek irányának helyes megválasztása és a versenytársakkal szembeni előny elérése érdekében történő manőverezés;

- Stratégiai tartalékok létrehozása, előkészítése;

- a célok rangsorolása és fokozatos elérése.

A pénzügyi stratégia feladatai:

-a pénzügyi lehetőségek sikeres kihasználásának módjainak meghatározása;

-a vállalkozás várható pénzügyi kapcsolatainak meghatározása harmadik felekkel

-működési és beruházási tevékenység pénzügyi támogatása;

- a potenciális versenytársak gazdasági és pénzügyi lehetőségeinek tanulmányozása, a pénzügyi stabilitást biztosító intézkedések kidolgozása és végrehajtása.

A pénzügyi stratégia kialakítása és megvalósítása, mint a vállalkozás pénzügyi tervezésének alapja, az eszközök használatán alapul:

- pénzügyi menedzsment - pénzügyi elemzés, költségvetés, pénzügyi ellenőrzés;

- pénzügyi szolgáltatások piaca - faktoring, biztosítás, lízing.

A pénzügyi tervezés a vállalkozás fő céljainak megvalósításának fő formája. A hosszú távú tervezés a vállalkozás pénzügyi stratégiájának fontos része, és magában foglalja a pénzügyi tevékenységeinek fejlesztését és előrejelzését.

A pénzügyi stratégia kidolgozása az átfogó gazdaságfejlesztési stratégia része, ezért annak céljaival és irányaival összhangban kell lennie. A pénzügyi stratégia viszont jelentős hatással van a vállalkozás általános gazdasági stratégiájára, mivel a makroszintű és a pénzügyi piaci helyzet változása nemcsak a pénzügyi, hanem az általános stratégia kiigazítását is indokolja. vállalkozásfejlesztés.

a pénzügyi stratégia kidolgozásának szakaszai

A vállalkozás pénzügyi stratégiájának kialakítása a stratégiai menedzsment új irányítási rendszerének elvein alapul. Ezen alapelvek, amelyek biztosítják a stratégiai pénzügyi döntések előkészítését és elfogadását a vállalkozás pénzügyi stratégiájának kialakítása során, a következők:

A vállalkozás nyitott, önszerveződésre képes társadalmi-gazdasági rendszernek tekinteni. A stratégiai menedzsment ezen elve abban rejlik, hogy a pénzügyi stratégia kidolgozásakor a vállalkozást egy bizonyos rendszernek tekintik, amely teljesen nyitott a környezeti tényezőkkel való aktív interakcióra. Az ilyen interakció során a vállalkozásnak megvan a lehetősége arra, hogy megszerezze a megfelelő térbeli, időbeli ill. Funkcionális struktúra sajátos külső befolyás nélkül egy piac típusú gazdaságban, amelyet önszerveződő képességének tekintenek. A vállalkozás, mint társadalmi-gazdasági rendszer nyitottsága és önszerveződő képessége lehetővé teszi pénzügyi stratégiájának minőségileg eltérő kialakítását.

A vállalkozás működési tevékenységének alapvető stratégiáinak elszámolása. A vállalkozás átfogó gazdaságfejlesztési stratégiájának részeként, amely elsősorban a működési tevékenység fejlesztését biztosítja, a pénzügyi stratégia annak alárendelve. Ezért ennek összhangban kell lennie a vállalkozás működési tevékenységének stratégiai céljaival és irányaival. A pénzügyi stratégiát az egyik fő tényezőnek tekintik, amely biztosítja a vállalkozás hatékony fejlődését az általa választott vállalati stratégiával összhangban.

Azonban, maga a pénzügyi stratégia is jelentős hatással van a vállalkozás működési tevékenysége stratégiai fejlesztésének alakulására. Ennek oka az a tény, hogy a működési stratégia fő céljai - a termékértékesítés magas arányának biztosítása, az üzemi eredmény növekedése és a vállalkozás versenypozíciójának növelése - az érintett termékpiac (fogyasztói vagy termelési tényezők) fejlődési tendenciáihoz kapcsolódnak. ). Ha az árupiaci és a pénzügyi piacok (azokban a szegmensekben, ahol a társaság működik) fejlődési trendjei nem esnek egybe, akkor olyan helyzet állhat elő, amikor a társaság működési tevékenységének fejlesztésére vonatkozó stratégiai célok pénzügyi korlátok miatt nem valósíthatók meg. Ebben az esetben a vállalkozás működési stratégiáját ennek megfelelően módosítják.

A működési stratégiák sokfélesége, amelyek megvalósítása a vállalkozás pénzügyi tevékenységének biztosítására szolgál, a következő alaptípusokra redukálható:

Korlátozott (vagy koncentrált) növekedés. Ezt a fajta működési stratégiát olyan stabil termékpalettával és termelési technológiával rendelkező vállalkozások alkalmazzák, amelyeket nem könnyen érint a technológiai változás. Egy ilyen stratégia megválasztása az árupiac viszonylag gyenge ingadozása és a vállalkozás stabil versenyhelyzete mellett lehetséges. Ennek az alapstratégiának a főbb típusai: a versenyhelyzet erősítésének stratégiája; piacbővítési stratégia; termékfejlesztési stratégia. Ennek megfelelően a vállalkozás pénzügyi stratégiája ilyen körülmények között elsősorban a szaporodási folyamatok hatékony biztosítására és az eszközök gyarapítására irányul, a termelés és az értékesítés korlátozott növekedését biztosítva. Stratégiai változások a pénzügyi tevékenységek ebben az esetben a minimumra csökkennek.

Gyorsított (integrált vagy differenciált) növekedés. Ezt a fajta működési stratégiát általában az életciklusuk korai szakaszában lévő vállalkozások, valamint a technológiai fejlődés hatására dinamikusan fejlődő iparágak választják. Ennek az alapstratégiának a fő típusai: vertikális integrációs stratégia; fordított integrációs stratégia; horizontális diverzifikációs stratégia; konglomerátum diverzifikációs stratégiája.

Csökkentése (vagy zsugorodása). Ezt a működési stratégiát leggyakrabban életciklusuk utolsó szakaszában, valamint a pénzügyi válság szakaszában választják a vállalkozások. A "többlet levágásának" elvén alapul, amely előírja a termékek mennyiségének és választékának csökkentését, bizonyos piaci szegmensekből való kivonást stb. Ennek az alapstratégiának a fő típusai: struktúracsökkentési stratégia; költségcsökkentési stratégia; „betakarítási” stratégia; eliminációs stratégia. A vállalkozás pénzügyi stratégiája ilyen körülmények között a hatékony befektetés-kivonást és a felszabaduló tőke felhasználásának nagyfokú rugalmasságát hivatott biztosítani a további pénzügyi stabilizáció érdekében.

Kombináció (vagy kombináció). A vállalkozás ilyen működési stratégiája egyesíti az egyes stratégiai üzleti zónák vagy stratégiai üzleti egységek figyelembe vett különféle magánstratégiáit. Ez a stratégia a legnagyobb, széles iparággal és regionális diverzifikációval rendelkező vállalkozásokra (szervezetekre) jellemző.

Elsősorban a stratégiai pénzügyi menedzsment vállalkozói stílusára kell összpontosítani. Egy vállalkozás pénzügyi irányítását stratégiai perspektívában az inkrementális vagy vállalkozói stílus jellemzi.

A stratégiai pénzügyi menedzsment inkrementális stílusának alapja a stratégiai célok kitűzése a pénzügyi tevékenység elért szintje alapján, a stratégiai pénzügyi döntések alternatívájának minimalizálásával. A pénzügyi tevékenység irányainak és formáinak alapvető változtatásai csak a vállalkozás működési stratégiájában bekövetkezett változásokra reagálva valósulnak meg. Ez a stratégiai pénzügyi irányítási stílus általában azokra a vállalkozásokra jellemző, amelyek életciklusuk érettségéhez értek.

A stratégiai pénzügyi irányítás vállalkozói stílusának alapja a hatékony vezetői döntések aktív keresése a pénzügyi tevékenység minden területén és formájában. Ez a pénzgazdálkodási stílus a pénzügyi tevékenység irányainak, formáinak és módszereinek folyamatos átalakításával jár egészen a kitűzött stratégiai célok eléréséig, a változó környezeti tényezők figyelembevételével.

A stratégiai pénzügyi fejlesztés domináns területeinek azonosítása. Ez az elv lehetővé teszi a vállalkozás pénzügyi tevékenységének kiemelt területeinek azonosítását, biztosítva fő célfunkciójának - a vállalkozás piaci értékének hosszú távú növekedésének - sikeres megvalósítását.

Stratégia a vállalkozás pénzügyi forrásainak kialakítására. E domináns pénzügyi stratégia céljainak, célkitűzéseinek és fő stratégiai döntéseinek a vállalkozás vállalati stratégiája megvalósításának pénzügyi támogatására kell irányulniuk, és ennek megfelelően alá kell rendelniük magukat.

A vállalkozás pénzügyi forrásainak elosztási stratégiája. E meghatározó pénzügyi stratégia stratégiai halmazának paraméterei egyrészt az egyes funkcionális stratégiák és a gazdasági egységek stratégiáinak megvalósításának pénzügyi támogatására irányuljanak, másrészt az irányok kialakításának alapját kell, hogy képezzék. egy vállalkozás befektetési tevékenységéhez stratégiai szempontból.

Stratégia a vállalkozás pénzügyi biztonságának biztosítására. E domináns pénzügyi stratégia céljainak, célkitűzéseinek és legfontosabb stratégiai döntéseinek a vállalkozás stratégiai fejlesztése során a pénzügyi egyensúly főbb paramétereinek kialakítására és támogatására kell irányulniuk.

Stratégia a vállalkozás pénzügyi irányítása minőségének javítására. E domináns pénzügyi stratégia stratégiai halmazának paramétereit a vállalkozás pénzügyi szolgálatai dolgozzák ki, és önálló blokkként szerepelnek a vállalkozás vállalati és egyéni funkcionális stratégiáiban.

A pénzügyi stratégia rugalmasságának biztosítása. A vállalkozás pénzügyi tevékenységének jövőbeli alakulását mindig jelentős bizonytalanság jellemzi. Ezért gyakorlatilag lehetetlen a vállalkozás kidolgozott pénzügyi stratégiáját a megvalósítás folyamatának minden szakaszában változatlan formában tartani. A stratégiai rugalmasság egy vállalkozás azon potenciális képessége, hogy gyorsan alkalmazkodjon vagy új stratégiai pénzügyi döntéseket dolgozzon ki a pénzügyi tevékenységek végrehajtásának változó külső vagy belső feltételei mellett. Ezt a pénzügyi tevékenységek olyan szervezeten belüli összehangolásával érik el, amelyben a pénzügyi források könnyen átvihetők egyik stratégiai üzleti területről vagy gazdasági egységről a másikra. A pénzügyi források időben történő manőverezésének képessége akkor érhető el, ha a vállalkozás elegendő mennyiséggel rendelkezik belőlük biztosítási tartalékok és e tartalékok integrált kezelése formájában. kívül , fontos szerep a vállalkozás eszközeinek és befektetéseinek megfelelő likviditása szerepet játszik a pénzügyi stratégia rugalmasságának biztosításában. Ebből a célból egy vállalkozás néha szándékosan tart fenn bizonyos típusú pénzügyi befektetéseket alacsony hozamú, de magas likviditási szinttel, hogy biztosítsa a szükséges stratégiai rugalmasságot a tőke gyors újrabefektetésének képessége miatt.

6. Alternatív stratégiai pénzügyi választás biztosítása. A stratégiai pénzügyi döntéseknek a pénzügyi tevékenységek irányaira, formáira és módszereire vonatkozó alternatív lehetőségek aktív keresésén kell alapulniuk, ezek közül a legjobbak kiválasztásán, ezen az alapon általános pénzügyi stratégia kidolgozásán és annak hatékony mechanizmusainak kialakításán. végrehajtás. Az alternatíva a stratégiai vállalatirányítás teljes rendszerének legfontosabb megkülönböztető jegye, és a stratégiai pénzügyi készlet összes fő eleméhez kapcsolódik - pénzügyi célok, a pénzügyi tevékenység egyes vonatkozásaira vonatkozó pénzügyi politika, a pénzügyi források kialakulásának forrásai, a pénzgazdálkodás stílusa és mentalitása stb.

7. A technológiai fejlődés eredményeinek folyamatos felhasználásának biztosítása a pénzügyi tevékenységekben. A pénzügyi stratégia kialakításakor szem előtt kell tartani, hogy a pénzügyi tevékenység a fő mechanizmus a technológiai innovációk bevezetésének biztosítására, amelyek biztosítják a vállalkozás piaci versenypozíciójának növekedését. Ezért egy vállalkozás stratégiai fejlesztésének általános céljainak megvalósítása nagymértékben függ attól, hogy pénzügyi stratégiája hogyan tükrözi a technológiai fejlődés eredményeit, és hogyan alkalmazkodik az új eredmények gyors felhasználásához.

8. A pénzügyi kockázat mértékének elszámolása a stratégiai pénzügyi döntések meghozatala során. Szinte minden jelentős pénzügyi döntés, amelyet a pénzügyi stratégia kialakítása során hoznak, valamilyen szinten megváltoztatja a pénzügyi kockázat mértékét. Ez elsősorban a pénzügyi tevékenység irányainak és formáinak megválasztásának, a pénzügyi források kialakításának, a pénzügyi tevékenységek irányítását szolgáló új szervezeti struktúrák bevezetésének köszönhető. A pénzügyi kockázat szintje különösen erősen növekszik a kamatláb-ingadozások és az infláció növekedésének időszakában. A pénzügyi vezetők eltérő mentalitása miatt az elfogadható pénzügyi kockázat szintjével (kockázati preferenciáikkal) kapcsolatban az egyes vállalkozásoknál a pénzügyi stratégia kialakítása során ezt a paramétert eltérően kell beállítani.

9. Tájékozódás a pénzügyi vezetők szakmai apparátusához a pénzügyi stratégia megvalósításának folyamatában. Bármilyen szakemberek is részt vesznek a vállalkozás pénzügyi stratégiájának egyedi paramétereinek kidolgozásában, annak végrehajtását képzett szakembereknek - pénzügyi vezetőknek kell biztosítaniuk. Ezeknek a vezetőknek ismerniük kell a stratégiai menedzsment alapelveit, a pénzügyi tevékenység egyes aspektusainak kezelési mechanizmusát, el kell sajátítaniuk a stratégiai pénzügyi kontrolling módszereit.

A vállalkozás kidolgozott pénzügyi stratégiájának biztosítása a pénzügyi tevékenységek irányításához és a szervezeti kultúrához megfelelő szervezeti felépítéssel. A pénzügyi stratégia hatékony megvalósításának legfontosabb feltétele a menedzsment szervezeti struktúrájában és a szervezeti kultúrában bekövetkezett ennek megfelelő változások. Az ezen a területen tervezett stratégiai változtatásoknak szerves részét kell képezniük a pénzügyi stratégia megvalósíthatóságát biztosító paramétereinek.

A stratégiai halmaz fő elemeinek kialakítása egy vállalkozás pénzügyi tevékenységi területén a stratégiai pénzügyi elemzés eredményein alapul.

A stratégiai pénzügyi elemzés végterméke egy vállalkozás stratégiai pénzügyi helyzetének olyan modellje, amely átfogóan és átfogóan jellemzi pénzügyi fejlődésének előfeltételeit és lehetőségeit a pénzügyi tevékenység egyes stratégiai domináns területeivel összefüggésben.

A stratégiai tervezés szekvenciálisan, szakaszosan valósul meg:

A szervezet küldetésnyilatkozata

Célmeghatározás

A külső környezet felmérése, elemzése

Választás

stratégiákat

A stratégia megvalósítása és az eredmények utólagos értékelése

Stratégiai alternatívák elemzése

A szervezet vezetői áttekintése.

Szervezeti küldetésnyilatkozat és célmeghatározás. A szervezet küldetése a legfőbb közös cél, létezésének egyértelműen kifejezett oka.

A vállalkozás céljainak konkrétnak és mérhetőnek kell lenniük. Általában hosszú vagy rövid időre telepítik őket. A hosszú távú célnak öt vagy több éves tervezési horizontja van. A rövid távú cél általában az egy éven belül megvalósítandó tervek egyikét jelenti. A középtávú célok tervezési horizontja egy-öt év. Először a hosszú távú célokat fogalmazzák meg. Ezután közép- és rövid távú célokat tűznek ki, amelyek a hosszú távú célok biztosításához szükségesek. Általában minél közelebb van a cél tervezési horizontjához, annál szűkebb a kitűzött feladatok köre. Például egy hosszú távú termelékenységi cél a következő lehet: az általános termelékenység 25%-os növelése öt év alatt. Ekkor a középtávú cél a termelékenység 10%-os növelése két év alatt. A kitűzött célnak teljesíthetőnek kell lennie. A szervezet kapacitását meghaladó cél kitűzése katasztrofális lehet. Ha a célok elérhetetlenek, az alkalmazottak sikervágya elakad, motivációjuk gyengül - az elérhetetlen célok szétzilálják a munkatársakat.

A külső környezet értékelése és elemzése az a folyamat, amelynek során a stratégiai tervezők értékelik a szervezeten kívüli tényezőket, hogy azonosítsák a vállalatot érintő lehetőségeket és veszélyeket. Értékeljen három paraméter szerint: 1) az aktuális stratégia különböző aspektusait érintő változások. Például az üzemanyagárak emelkedése problémákat okoz a légitársaságoknak, ezért folyamatosan értékelniük kell az üzemanyagárak alakulását; 2) olyan tényezők, amelyek veszélyt jelentenek a cég jelenlegi stratégiájára. Például, ha vannak versenytársak, akkor ellenőrizni kell a tevékenységüket. ; 3) olyan tényezők, amelyek meghatározzák a vállalkozás céljainak eléréséhez szükséges új lehetőségeket.

A veszélyek és lehetőségek általában hét területre oszthatók: gazdaság, politika, piacok, technológia, verseny, nemzetközi megítélés és társadalmi viselkedés.

Környezeti tényezők:

Gazdasági erők.

politikai tényezők.

piaci tényezők.

Technológiai tényezők.

nemzetközi tényezők.

A versenytényezők.

A szervezet vezetői áttekintése. A vezetői felmérés egy szervezet funkcionális területeinek módszeres felmérése, melynek célja, hogy azonosítsa stratégiai erősségeit és gyengeségeit. A legegyszerűbb esetben öt funkciót javasolnak bevonni a felmérésbe - marketing, pénzügy és számvitel, termelés, humán erőforrás, valamint a szervezet kultúrája és imázsa.

A gazdasági fejlődés jelenlegi szakaszában a vállalkozások működési környezete jelentősen megváltozott. Nagy versenynyomás nehezedik rájuk a nagyobb pénzügyi és termelési képességekkel rendelkező hazai és különösen külföldi gyártók részéről. Változások vannak a termelési tényezők arányában és mobilitásában is, beleértve a tőkét, a szellemi, a humán és a természeti erőforrásokat. Ezen kívül tevékenységekhez ipari vállalkozások a közvetett hatást gyakorló környezeti tényezők is befolyásolják: politikai, gazdasági, társadalmi, jogi, műszaki és technológiai stb. Ez erősíti a döntések meghozatalakor tapasztalható bizonytalanságot. vezetői döntések a vállalkozás minden területén, beleértve a pénzügyi. E tekintetben a vállalatvezetőknek gyorsan és gyorsan kell reagálniuk a külső változásokra, valamint célirányosan kell használniuk a meglévő belső képességeket, amihez a stratégiai menedzsment területén szükséges kompetenciák. Ennek megfelelően minden vállalatnak olyan stratégiát kell kidolgoznia, amely az adott körülményeknek megfelelő.

A mi szempontunkból a stratégia a vállalat stratégiai cselekvéseinek és döntéseinek összessége a környezeti tényezők változására. Stratégia szükséges a külső tényezők változásaira való reagáláshoz és a vállalat belső képességeinek a változó működési környezet követelményeihez való igazítására a versenyképesség biztosítása érdekében.

A vállalati típusú vállalkozás stratégiai irányítása történhet a teljes vállalat, az üzletágak szintjén, valamint funkcionális tevékenységi területek szerint (1. ábra).

Rizs. 1. Vállalati típusú vállalat stratégiáinak osztályozása

A vállalati szint az legmagasabb szint szervezet, amely meghatározza az átfogó vállalati stratégiát. A vállalati típusú vállalatok általában üzleti portfóliók vagy aggregátumok stratégiai üzleti egységek(SBE). Az üzleti portfóliót egy olyan vállalati stratégia koordinálja, amely magában foglalja a hosszú távú jövőképet, közös célok, filozófia és kultúra. A hosszú távú vízió egy elképzelés a vállalat jövőjéről, ideális arculatáról. Meghatározza a szervezet irányát, és megmutatja, mire kell törekednie. A vállalati célok stratégiaiak tervezett mutatók amit a szervezet egészének el kell érnie ahhoz, hogy hosszú távú elképzelése megvalósulhasson (profittermelés, árbevétel-növekedés, piaci részesedés növelése, termékminőség javítása, dolgozói jólét növekedése stb.). Egy vállalatnak saját filozófiája és kultúrája is lehet. A filozófia rögzíti a szervezetben elfogadott üzletviteli értékeket és elveket, ill vállalati kultúra meghatározza az általános szociálpszichológiai attitűdöket és viselkedési normákat, amelyeket minden alkalmazott megoszt.

Az üzletági stratégia meghatározza, hogy az SBU hogyan segíti a vállalati szintű stratégia megvalósítását. Az üzleti egység stratégiája három összetevőből áll: küldetésből, célokból és kompetenciákból. Az SBU küldetése egy olyan nyilatkozat, amely meghatározza azokat a piacokat, amelyeken versenyezni fog, valamint azon termékek körét, amelyekkel piacra lép. Az SBU célok olyan tervezett mutatók, amelyeket egy üzleti egység elérni fog küldetésének teljesítése érdekében (a fogyasztói igények kielégítésének mértéke, az üzleti folyamatok és termékek minősége, az innováció szintje stb.). Az SBU küldetésének és céljainak megvalósítása kompetenciájától függ. Az üzleti egység kompetenciája ugyanakkor annak speciális képességeit is jelenti, mindenféle erőforrás, technológia, funkcionális egység minőségéből adódóan.

A vállalati és üzleti szintű stratégiai irányelvek alapján történik a funkcionális célok kitűzése és megvalósítása. A funkcionális célok a vállalati és üzletági szinten meghatározott célok fejlesztése. Ennek megfelelően a stratégiai irányítási rendszerben az üzleti egységek vállalati stratégiája és stratégiái mellett funkcionális stratégiák is kidolgozásra kerülnek, amelyeket a vállalat fő tevékenységei alkotnak, és a fent tárgyalt két stratégiához kapcsolódnak. A funkcionális stratégiák célja, hogy biztosítsák az üzleti egységek és a vállalat egészének stratégiáinak megvalósítását. Egy vállalkozás pénzügyi stratégiája az 1. ábrán látható módon a funkcionális stratégiák kategóriájába tartozik.

A vállalati típusú vállalkozás pénzügyi stratégiája a vállalat egyik funkcionális stratégiája, és a finanszírozás területén a pénzügyi erőforrások minden lehetséges forrásból történő mozgósításával és hatékony felhasználásával kapcsolatos stratégiai cselekvések irányát jelenti. A pénzügyi stratégia a szervezet pénzügyi erőforrásainak mozgósítására, azok ésszerű elosztására és felhasználására irányul, azaz előfeltételét képezi a funkcionális stratégiák, az üzletági stratégiák és a vállalati stratégia megvalósításának. Ugyanakkor ezeknek a stratégiáknak a sikeres megvalósítása a szervezet bevételének, nyereségének, vagyonának és a vállalat piaci értékének növekedéséhez vezet. A pénzügyi stratégia lehetővé teszi a vállalkozás számára, hogy időben alkalmazkodjon a külső és belső környezet tényezőinek változásaihoz, a pénzügyi és befektetési lehetőségeket a gazdasági növekedés érdekében használja fel.

A vállalat a vállalat működési feltételeitől, fejlődésének pénzügyi lehetőségeitől és versenyképességi szintjétől függően alternatív pénzügyi stratégiákat dolgozhat ki, és kiválaszthatja a legmegfelelőbbet. A 2. ábra az általunk kidolgozott pénzügyi stratégiák osztályozását mutatja be.

Rizs. 2. Egy ipari vállalkozás pénzügyi stratégiáinak osztályozása

A mi szempontunkból ez a besorolás elsősorban a társasági tevékenység finanszírozási forrásait veszi figyelembe. A társasági típusú vállalkozás a részvénykibocsátásból származó saját pénzügyi forrásait felhasználhatja, nettó nyereségés célzott finanszírozás költségvetési és nem költségvetési alapokból. A kölcsöntőke képviselhető hosszú és rövid lejáratú kötelezettségekkel, mint például hitelforrások, szállítói kötelezettségek, becsült kötelezettségek, halasztott bevételek.