Një nga faktorët kryesorë që ka një ndikim të rëndësishëm në efikasitetin e korporatave janë masat organizative dhe menaxheriale, duke përfshirë sistemin e kontabilitetit, kontrollin e kostos dhe produktin. Këto probleme aktualisht mbeten pika më e dobët në menaxhimin financiar të korporatave. Si rezultat, shumë korporata kryejnë shpenzime jo vetëm për prodhimin kryesor, por edhe për gjobat, taksat dhe pagesat, si dhe kompensimin për humbjet nga vjedhja e inventarit dhe produkteve të gatshme.

Në këtë drejtim, ekziston një nevojë objektive për të organizuar një sistem të tillë të kontabilitetit të menaxhimit të korporatës që do të lejonte kontrollin e kostove në çdo kohë brenda çdo procesi teknologjik me diferencim sipas vendit të origjinës. Një sistem i tillë do të jetë baza për marrjen e vendimeve të menaxhimit operacional. Duhet të theksohet se korrektësia e kontabilitetit dhe kontabilitetit të menaxhimit të kostove në korporata varet jo vetëm nga përmbushja e kërkesave rregullatore, por edhe nga marrja parasysh e veçorive të natyrshme në një industri të veçantë.

Sipas mendimit tonë, për të sistemuar kontrollin e kostove të punës dhe konsumin e artikujve të inventarit për prodhim, një pasqyrim i rreptë i kostove të prodhimit për të gjitha proceset teknologjike ka një rëndësi të madhe. Kjo do të thotë, këto procese në kontabilitetin e menaxhimit të korporatës bëhen pikat kryesore të kostos.

Përveç veçorive teknologjike, efektiviteti i sistemit të kontabilitetit të kostos ndikohet nga format e menaxhimit, nga të cilat më të rëndësishmet, për mendimin tonë, janë:

organizimi i punës dhe pagesa e saj;

procesi i biznesit të pafavorshëm;

marketing korporativ;

ndërveprimin e proceseve të ndryshme të biznesit.

Këto karakteristika organizative kërkojnë zbatimin e kontabilitetit të kostos së korporatës për departamentet (proceset e biznesit). Na duket se kjo është për shkak jo vetëm të nevojës për të marrë informacion në kohë kur menaxhimit operacional proceset e prodhimit, por edhe me mundësinë e rritjes së interesit personal të punëtorëve në një proces të caktuar në rritjen e sasisë dhe cilësisë së produkteve.

Për kontrollin dhe menaxhimin operacional me rëndësi të madhe është përgatitja dhe prezantimi i saktë në kohë i dokumenteve parësore, raportimi i personave përgjegjës material në kontabiliteti i korporatës. Për një vlerësim objektiv të kontributit të çdo procesi biznesi në efikasitetin e konsoliduar sipas llojit të veprimtarisë së korporatës, kontabiliteti i menaxhimit duhet të sigurojë postimin në kohë dhe të plotë të produkteve, vlerësimin e saktë të sasisë dhe cilësisë së tyre, kontabilitet të veçantë të prodhimit sipas proceseve të biznesit. , objektiviteti dhe besueshmëria e të dhënave nga dokumentet primare dhe regjistrat kontabël.

Në kushtet ruse, kur përdorni konceptet e kontabilitetit dhe raportimit të konsoliduar, mund të vazhdohet nga fakti se po flasim për integrimin e treguesve të performancës së njësive ekonomike të përfshira në format e mëposhtme të raportimit:

Deklarata e të ardhurave;

pasqyra e rrjedhës së parasë.

Nevoja për raportim të konsoliduar shfaqet kur strukturat, për shembull, korporatat, të lidhura me pjesëmarrje të ndërsjellë në kapitalin e njëra-tjetrës ose ndryshe, fillojnë të krijohen në jetën reale ekonomike. Objektet për raportim të konsoliduar lindin për një sërë arsyesh. Një korporatë blen subjekte të tjera biznesi për të zgjeruar biznesin e saj, për të gjeneruar të ardhura nga investimet, për të eliminuar konkurrentët ose për të krijuar marrëdhënie të ngushta formale për përfitim reciprok.

Prania e raportimit të konsoliduar të një korporate bën të mundur rritjen e menaxhimit të saj financiar dhe socio-ekonomik, për të pasur një pasqyrë objektive të aktiviteteve në përgjithësi dhe të çdo procesi biznesi në veçanti, si dhe investimin e burimeve në fusha vërtet premtuese.

Thelbi i pasqyrave financiare të konsoliduara të një korporate është se:

a) nuk është raportim i një subjekti ekonomik ligjërisht të pavarur dhe ka një fokus analitik të shprehur qartë. Qëllimi i një raportimi të tillë nuk është të identifikojë të ardhurat e tatueshme, por të marrë ide e pergjithshme mbi aktivitetet e proceseve të biznesit brenda korporatës;

b) procesi i konsolidimit nuk është një përmbledhje e thjeshtë e artikujve me të njëjtin emër raportimin financiar proceset e biznesit të korporatës. Në procesin e konsolidimit, çdo transaksion financiar dhe afarist brenda korporatës përjashtohet dhe në pasqyrat financiare të konsoliduara paraqiten vetëm aktivet dhe detyrimet, të ardhurat dhe shpenzimet nga transaksionet me palët e treta.

Studimet tregojnë se informacioni i natyrës financiare dhe ekonomike për performancën e një korporate në tërësi është i nevojshëm për:

organet e jashtme të menaxhimit - për të përcaktuar rolin dhe vendin e korporatës në zhvillimin ekonomik të shtetit dhe rajonit në veçanti; identifikimi i shkallës së koincidencës së interesave federale, autoritetet lokale menaxhmentit dhe korporatave në zbatimin e ekonomike programet e zhvillimit deklaruar nga korporata në momentin e regjistrimit të saj, pra nëse kjo korporatë është një mjet zhvillimi prodhimit industrial në kushtet e ristrukturimit strukturor të ekonomisë shtetërore ose drejtimi i veprimtarisë së tij është subjekt i ndryshimit ose korrigjimit;

konsumi i brendshëm nga korporata - për të zhvilluar një strategji të përbashkët efektive të korporatës për zhvillimin dhe aktivitetet, për të rritur menaxhimin e pjesëmarrësve të saj, zbatimin nga pjesëmarrësit e korporatës të një politike të vetme, të koordinuar financiare, ekonomike dhe sociale;

informimi i publikut të gjerë, ekzistues dhe investitorët potencialë në lidhje me aktivitetet e kësaj korporate, duke i lejuar ata të gjykojnë shumat, kohën dhe rreziqet që lidhen me të ardhurat e pritshme, si dhe burimet ekonomike të korporatës, detyrimet e saj, përbërjen e fondeve dhe burimet, arsyet e ndryshimeve të tyre.

Kështu, pasqyrat financiare të konsoliduara përmbajnë informacion që karakterizon tërësinë e proceseve të biznesit që veprojnë brenda kornizës së një strategjie të vetme ekonomike dhe që marrin pjesë (në një shkallë ose në një tjetër) në kapitalin e njëri-tjetrit. Është e nevojshme për të gjithë ata që kanë ose synojnë të kenë interesa në këtë korporatë: investitorë, kreditorë, furnitorë, klientë, personel, banka, autoritete qeveritare.

Krijimi i një strategjie financiare në menaxhimin e korporatës së një shoqërie sigurimesh është një detyrë parësore e menaxhimit financiar, veçanërisht ajo ka një rëndësi të madhe në kushte moderne zhvillimi i tregut, i karakterizuar nga një rritje gjithnjë e më e madhe e mbikëqyrjes dhe kontrollit mbi aktivitetet e shoqërisë dhe në veçanti rezultatet e saj financiare.

Qëllimi i qeverisjes së korporatës në një kuptim të gjerë është procesi i gjetjes së një kompromisi midis interesave të pjesëmarrësve të ndryshëm në një korporatë, përkatësisht: midis aksionarëve dhe menaxherëve, grupeve individuale të individëve dhe korporatave në tërësi. Sistemi i qeverisjes së korporatës në një kompani sigurimesh rrit fitimin e kompanisë duke gjetur një qasje për çdo klient, lehtëson shkresat, duke përkthyer shumicën e dokumenteve në formë elektronike. Gjithashtu ju lejon të kryeni më me kompetencë aktivitetet e sigurimit.

Kompanitë e sigurimit janë një institucion investimi në tregun financiar. Veprimtaria e tyre bazohet në licencë. Një strategji financiare e mirëformuar përcakton jo vetëm besueshmërinë e shoqërisë nga ana e organeve shtetërore kontrolluese dhe mbikëqyrëse, por edhe besueshmërinë e klientëve ekzistues dhe të mundshëm në të ardhmen. Aktiviteti i sigurimeve përfaqësohet nga një shkallë e lartë rreziqesh dhe pasigurie e tepruar. Siguron mbrojtje ndaj rreziqeve ekonomike dhe natyrore, kontribuon në rritjen e stabilitetit dhe besueshmërisë së mirëqenies socio-ekonomike të vendit.

Bazat ekonomike dhe financiare të veprimtarive të një organizate sigurimesh ndryshojnë nga llojet e tjera të ndryshme aktivitetet tregtare. Para së gjithash, dallimet kanë të bëjnë me formimin e potencialit financiar dhe ruajtjen e stabilitetit financiar të siguruesit. Arritja e stabilitetit financiar të një shoqërie sigurimesh sigurohet nga treguesit e mëposhtëm: madhësia e kapitalit të autorizuar të paguar të shoqërisë së sigurimit; madhësia e rezervave të sigurimit; sistemi i risigurimit të tarifave të sigurimit; portofoli fitimprurës i vendosjes së rezervave të sigurimit dhe treguesve të tjerë.

Burimet e financimit për një kompani sigurimesh përfshijnë primin e sigurimit dhe të ardhurat nga aktivitetet investuese të organizatës. Fondet e veta të kompanisë formohen nga dy kanale të të ardhurave: nga kontributet e themeluesve dhe nga fitimet e marra. Duhet theksuar se fondet e veta janë të përjashtuara nga çdo detyrim i jashtëm. Për të arritur stabilitetin financiar të siguruesit, vendosen disa kërkesa për madhësinë e kapitalit të autorizuar. Shuma minimale e kapitalit të autorizuar të shlyer është 120 milion rubla, shuma e kapitalit minimal të autorizuar për kompanitë e sigurimit të jetës është 240 milion rubla; Risiguruesit profesionistë kanë një shumë prej 480 milionë rubla.Në të gjitha rastet, detyrimi maksimal për një rrezik të vetëm nuk mund të kalojë 10% të fondeve të veta të shoqërisë së sigurimit. Kriteri kryesor në vlerësimin e stabilitetit financiar të një organizate sigurimesh është pajtueshmëria me madhësinë kapitali neto shuma e zotimeve. Siguruesit duhet të respektojnë raportin normativ midis detyrimeve dhe aktiveve të sigurimit të pranuara. Asetet - paraqesin pasurinë e siguruesit në formë të materialeve, mjeteve fikse, investimeve financiare dhe parave të gatshme. Detyrimet paraqesin borxhin e siguruesit ndaj juridik dhe individët. Ato përfshijnë huatë dhe kreditë bankare, rezervat e sigurimit dhe fonde të tjera të tërhequra dhe të huazuara, detyrimet e shlyerjes për operacionet e risigurimit dhe llogaritë e tjera të pagueshme, rezervat për pagesat dhe shpenzimet e ardhshme.

Një strategji financiare është një plan i përgjithshëm veprimi, qëllimi i të cilit është t'i sigurojë një korporate parave të gatshme. Ai mbulon çështjet e praktikës dhe teorisë së rishpërndarjes financiare, sigurimin e tyre, si dhe siguron stabilitetin financiar të organizatës në kushtet e tregut menaxhimit. Strategjia financiare e organizatës përfshin: optimizimin e aktiveve fikse, shpërndarjen e fitimit, menaxhimin e kapitalit, menaxhimin e taksave, pagesat pa para, politikën e tregut. letra me vlerë. Pa kontabilitet në strategjinë financiare, kompania mund të falimentojë.

Kompanitë mund të zhvillojnë disa lloje të strategjive financiare: një strategji financiare të përgjithshme, operacionale dhe një strategji për zbatimin e detyrave strategjike individuale. Më holistik është strategjia e përgjithshme financiare. Ai përfshin disa strategji financiare operacionale, por në të njëjtën kohë nuk vepron si një shumë e thjeshtë e tyre. Strategjia e përgjithshme financiare zhvillon aktivitetet e kompanisë për një periudhë të gjatë dhe të parashikueshme kohore.

Strategjia financiare operacionale e organizatës specifikon strategjinë e përgjithshme të planifikuar për një periudhë të shkurtër kohore dhe zbaton një pjesë të detyrave të përcaktuara nga strategjia e përgjithshme financiare. Si rregull, ajo zhvillohet për një muaj, një çerek. Kjo strategji synon mobilizimin e rezervave të brendshme dhe kontrollin e përdorimit të fondeve.

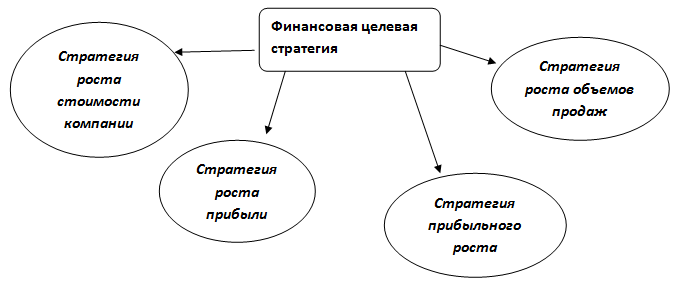

Strategjia për arritjen e qëllimeve private ka të bëjë me sigurimin dhe zbatimin e qëllimit kryesor strategjik. Nuk bie ndesh me objektivat e strategjisë së përgjithshme dhe operative. Pas përcaktimit dhe miratimit të strategjisë së përgjithshme financiare të korporatës, njësitë speciale në përputhje me shtetin tregu financiar dhe, në përputhje me strategjinë e zgjedhur, parashikoni kredinë dhe strategji investimi korporatat. Kjo qasje ju lejon të "drejtoni" aktivitetet e departamenteve në përputhje me qëllimet e korporatës dhe ndihmon menaxhmenti i lartë organizatat të planifikojnë zhvillimin e fushave të tjera të veprimtarisë, siç tregohet në figurën 1.

Oriz. 1. Struktura e strategjisë financiare të korporatës.

Kompleksiteti i formimit të strategjisë financiare të një shoqërie sigurimesh qëndron në vështirësinë e identifikimit të rezultateve financiare të organizatës. Rezultati financiar i kompanive të sigurimit në shumë vende përcaktohet në mënyrë tradicionale duke krahasuar të ardhurat dhe shpenzimet për një periudhë të caktuar. Kjo qasje bazohet në standardet e shtetit gjatë llogaritjes së rezultatit financiar për tatimin. Organet shtetërore vendosin rregulloret, të cilat rregullojnë informacionin për kërkesat për llogaritjen e bazës së tatueshme. Raporti mbi rezultatet e organizatës së sigurimit paraqitet në formularin e raportimit dhe i bashkëngjitet bilancit të siguruesit, i cili publikohet çdo vit. Informacioni është i hapur për të gjithë palët e interesuara, gjë që lidhet me natyrën e rëndësishme shoqërore të mbulimit të sigurimit.

Strategjia financiare në përmbajtjen e saj në menaxhimin e korporatës së një kompanie sigurimesh përfshin një strategji të synuar financiar dhe një strategji të burimeve financiare.

Oriz. 2.Strategjia e objektivit financiar të shoqërisë së sigurimit.

Gjatë formimit të një strategjie financiare të synuar, gjithmonë duhet të mbani mend dhe të merrni parasysh interesat e grupeve të ndryshme të interesuara: aksionarëve, klientëve, menaxherëve të lartë dhe personelit. Më pas, merrni parasysh strategjinë financiare të burimeve.

Oriz. 3. Strategjia e burimeve financiare të kompanisë

Strategjia e burimeve financiare varet nga qëllimet financiare të kompanisë dhe burimet e financimit. Strategjia e vetëfinancimit përfshin investimin e një pjese të caktuar të fitimeve të marra nga kompania për të zgjeruar biznesin. Përparësitë e forta të një strategjie të tillë përfshijnë ndërtimin e një kompanie me procese të unifikuara biznesi dhe standardet e përbashkëta dhe me një kulturë të përbashkët organizative. Strategjia e mësipërme përfshin zhvillimin e fushave të caktuara të planit strategjik. Strategjia financiare e investimit formohet duke përdorur fondet e huazuara në treg ose aksionerët. Kjo strategji supozon ekzistencën e një projekti investimi që i shërben objektivave të treguesve financiarë të synuar të planit të shoqërisë së sigurimit.

Strategjia e investimit ndryshon nga strategjia e vetëfinancimit në atë që burimet financiare për zhvillim ndahen mbi bazën e paguar. Zbritja klasike më e përdorur rrjedhjen e parasë. Kjo përfshin zbatimin e fazave të tilla si zbatimi i projektit dhe vlerësimi i fizibilitetit të tij, si dhe zhvillimi i një projekti investimi. Fitimi në sigurim zakonisht konsiderohet në dy aspekte: fitimi si rezultatet financiare dhe fitimi në tarifa ose fitimi normativ. Fitimi normativ gjatë llogaritjes së tarifës përfshihet tashmë në çmimin e shërbimit të sigurimit. Është fitimi i vlerësuar i siguruesit, i planifikuar për një lloj sigurimi të caktuar. Megjithatë, operacionet e sigurimit mund të mos japin gjithmonë rezultatin e pritur. Shuma totale e fitimit sipas llojit të sigurimit përcaktohet duke krahasuar të ardhurat bruto me shpenzimet. Kur analizohen aktivitetet financiare dhe ekonomike të kompanive të sigurimit, një kategori e veçantë përfshin fitimin nga aktivitetet investuese të një korporate. Shërbimet e ofruara përcaktojnë mundësitë e gjera të investimit të siguruesit.

Treguesit aktivitetet financiare kompania e sigurimit janë informacion në sfond për menaxhimin e përgjithshëm. Qëllimi i tij është të identifikojë "fytet e ngushta" të biznesit dhe të identifikojë fushat që rrisin përfitimin dhe efikasitetin e tij. Strategjia financiare e një shoqërie sigurimesh nuk është statike, ajo varet kryesisht nga situata në tregun financiar dhe është subjekt i ndikimit të konkurrencës.

Oriz. 4. Fazat e formimit dhe zbatimit të një strategjie financiare që siguron konkurrencën e një organizate sigurimesh.

Ekzistojnë katër lloje të strategjive financiare të përcaktuara nga dy faktorët: faktori i parë ndikon në aftësinë e një organizate sigurimesh për të rritur rritjen e shitjeve dhe për të financuar diferencimin e produkteve të sigurimit; faktori i dytë rrit kufirin e lejuar të kostos në organizatën e sigurimit.

Strategjitë e para dhe të dyta janë tipike për organizatat e sigurimit me zhvillim të shpejtë që janë të fokusuara në shitjen e produkteve të sigurimit të diferencuar. Ekziston një gjenerim i tepricave të burimeve financiare dhe Kompanitë e sigurimit mund të rrisë kostot e lejuara.

Dy strategjitë e tjera po përdoren nga siguruesit me financim të pamjaftueshëm për të financuar rritjen e shpejtë të shitjeve. Kjo arrihet duke rritur shumëllojshmërinë e llojeve të produkteve të sigurimit.

Si rezultat, zgjedhja e një strategjie financiare është një proces kompleks, i cili duhet të marrë parasysh kriteret për rritjen e shitjeve të produkteve të sigurimit të diferencuar, nivelin e kostove të pranueshme për kompaninë. Strategjitë financiare mbështeten kryesisht në një sistem treguesish financiarë. Efektiviteti i formimit të strategjive zbatuese dhe financiare në tërësi varet nga njohuria e zhvillimit të tyre, kontabiliteti gjithëpërfshirës dhe vlerësimi i faktorëve të brendshëm dhe të jashtëm që ndikojnë në funksionimin e suksesshëm të organizatave të sigurimit.

Lista bibliografike

- Blank, I. A. Teksti i strategjisë financiare të korporatës. / I. A. Bosh. -K.: Nika-Tsentr, 2004. 720 f.

- Ulybina L.K. Aspekte metodologjike të strategjisë së mjaftueshmërisë së kapitalit të një organizate sigurimesh në kontekstin e transformimit të tregut dhe globalizimit / L.K. Ulybina // Analiza financiare: Probleme dhe zgjidhje. 2012. Nr 17 - S. 26-29.

- Bazat e veprimtarisë së sigurimit: Teksti mësimor / Ed. Ed. Prof. T.A. Fedorov. - M .: Shtëpia botuese BEK, 2005 - f. 634.

- Ulybina L.K. Potenciali investues i kompanive të sigurimit / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Transformimet ekonomike dhe socio-mjedisore në sistemin e zhvillimit të qëndrueshëm Rajoni i Kaukazit të Veriut: materialet ndërrajonale. shkencore-praktike. konf. Belorechensk, 2009. 0.4 f. (autori - 0,2 p.l.).

- Ligji i Federatës Ruse i 27 nëntorit 1992 N 4015-1 (i ndryshuar më 28 nëntor 2015, i ndryshuar më 30 dhjetor 2015) "Për organizimin e biznesit të sigurimeve në Federata Ruse” (i ndryshuar dhe plotësuar, në fuqi nga 09.02.2016). [Burimi elektronik] // Mënyra e hyrjes https://www.consultant.ru/document/cons_doc_LAW_1307/

- Strategjia financiare [Burimi elektronik] // Mënyra e hyrjes http://www.consensus-audit.ru/

- OA Menaxhimi i rezervave të sigurimit të organizatave të sigurimit / OA Okorokova // Analiza financiare: problemet dhe zgjidhjet. - 2012. - Nr 02. - F. 48-51.

- Zadykhaylo, D. V. Menaxhimi i korporatës: libër shkollor. shtesa / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Strategjia financiare e një kompanie sigurimesh / O. A. Okorokova // Buletini i Adygeisky Universiteti Shtetëror. Seria 5: Ekonomia. - 2011. - Nr. 3. - S. 29-36.

- Khalyapin A. A. Gjendja aktuale e sigurimeve në Rusi / A. A. Khalyapin, Kh. I. Karimova // Në koleksionin: Modelet dhe tendencat në formimin e sistemit të marrëdhënieve financiare dhe kreditore. Përmbledhje artikujsh të Konferencës Ndërkombëtare Shkencore-Praktike. Redaktori menaxhues: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Modelet e qeverisjes së korporatës. - K .: Nauk mendoi, 2003. - S. 13-14

- Zhavoronkova, Yu. V. Fazat kryesore në zhvillimin e një strategjie financiare Burimi elektronik. / Yu. V. Zhavoronkova // Mënyra e hyrjes http://www.rusnauka.com

- Ulybina L.K. Menaxhimi i mjaftueshmërisë së kapitalit të vet dhe rreziqeve të siguruesve / L.K. Ulybina, O.A. Okorokova // Rrjeti politematik ditar elektronik Universiteti Shtetëror Agrare Kuban ( Revista Shkencë KubGAU). [Burimi elektronik]. Krasnodar: KubGAU, 2013. Nr. 85 (01). Mënyra e hyrjes: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0.4 p.l. (autori - 0,2 p.l.).

480 fshij. | 150 UAH | $7,5 ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Teza - 480 rubla, transporti 10 minuta 24 orë në ditë, shtatë ditë në javë dhe pushime

Skachkova Natalya Evgenievna Formimi i strategjisë financiare të korporatës: Dis. ... sinqertë. ekonomisë Shkenca: 08.00.10: Krasnodar, 2005 165 f. RSL OD, 61:05-8/3124

Prezantimi

Kapitulli 1. Bazat teorike dhe metodologjike për formimin e strategjisë financiare të një korporate 14

1.1. Korporata si pjesëmarrëse në marrëdhëniet financiare 14

1.2. Thelbi i strategjisë financiare të korporatës dhe faktorët që e përcaktojnë atë 28

1.3. Koncepti i strategjisë financiare të korporatës.. 42

Kapitulli 2. Mekanizmi i zbatimit të strategjisë financiare të korporatës 59

2.1. Formimi i burimeve financiare të korporatës 59

2.2. Optimizimi i strukturës së kapitalit të një korporate 74

Kapitulli 3. Efektiviteti i strategjisë financiare të korporatës 101

3.1 Vlera e tregut si kriter për efektivitetin e strategjisë financiare të një korporate 101

3.2. Kushtet për efektivitetin e strategjisë financiare të një korporate 114

3.3. Algoritmi i menaxhimit të vlerës së tregut të korporatës 131

Përfundimi 146

Lista e burimeve të përdorura 154

Hyrje në punë

Rëndësia e temës së kërkimit. Ristrukturimi strukturor i ekonomisë ruse në sfondin e procesit të vazhdueshëm të privatizimit të shtetit dhe ndërmarrjet komunale u bë arsyeja objektive e shfaqjes dhe zhvillimit të korporatave. Integrimi gradual i korporatave ruse në ekonominë botërore në kontekstin e kompleksitetit në rritje të mjedisit të tregut, ndërkombëtarizimit të sistemit financiar, globalizimit të tregjeve të kapitalit aktualizon çështjet e formimit menaxhimit strategjik aktivitetet e korporatave. Drejtimi kryesor i menaxhimit strategjik është komponenti i tij financiar, i cili është krijuar për të ofruar efikasiteti ekonomik dhe stabilitetin e procesit të riprodhimit të kapitalit të korporatës, për shkak të intensitetit dhe dinamizmit të marrëdhënieve financiare të sistemit ekonomik botëror.

Nevoja për një kuptim shkencor të formimit të një strategjie financiare efektive përcaktohet nga procesi i zhvillimit të korporatave ruse në kuadrin e transformimit marrëdhëniet e tregut dhe rëndësia në rritje e strategjisë financiare si një element që kontribuon në përfshirjen e kompanive vendase në procesin e flukseve të kapitalit ndërvendor. Me integrimin e kapitalit të korporatave ruse në global sistemi financiar Formimi i strategjisë financiare të një korporate po bëhet një fushë e rëndësishme e aplikuar e shkencës ekonomike.

Gjatë periudhës së transformimeve fillestare të tregut të ekonomisë vendase, nuk iu kushtua vëmendja e duhur aspektit strategjik të aktiviteteve të korporatave, problemet e organizimit të veprimtarive efektive financiare dhe ekonomike mbulonin nivelet operacionale dhe taktike, maksimizimi i fitimit u konsiderua si financiar. qëllimi i funksionimit të korporatave. Megjithatë, proceset e vazhdueshme të zhvillimit të tregut të aksioneve, intensifikimi i bashkimeve dhe blerjeve, profesionalizmi në rritje i aksionarëve dhe investitorëve orientojnë pronarët e korporatave.

kapitali në një nivel cilësor të ri të zgjedhjes së qëllimit të funksionimit - maksimizimi i vlerës së korporatës. Së bashku me përhapjen e qasjes së kostos në praktikën e menaxhimit financiar të korporatave, bazat e saj teorike dhe metodologjike mbeten të zhvilluara dhe të sistematizuara mjaftueshëm.

Të ndryshme aspektet teorike formimi dhe zhvillimi i strukturave të korporatave, formimi i menaxhimit strategjik të kompanive janë studiuar nga shumë shkencëtarë të huaj dhe vendas. Ekzistojnë disa nivele cilësisht të ndryshme të zhvillimit shkencor të këtij problemi.

Bazat themelore për formimin dhe menaxhimin e subjekteve korporative u hodhën në veprat e I. Ansoff, D. Bell, A. Burley, M. Weber, W. Gates, R. Hilferding, R. Jackson, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Problemet e menaxhimit financiar të kompanive trajtohen në veprat e R. Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Procesi i privatizimit në Rusi çoi në shfaqjen e zhvillimeve të reja shkencore të shkencëtarëve vendas të përkushtuar ndaj problemeve të formimit të strukturave të korporatave në ekonominë ruse (I. Balabanov, I. Belyaeva,

A. Bushev, A. Volodin, V. Goncharov, A. Zhuplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). Aspektet financiare të menaxhimit strategjik të kompanive vendase janë pasqyruar në veprat e A. Bandurin, V. Bocharov, G. Gref, V. Gurzhiev, V. Efremov, V. Ivanchenko, G. Kleiner,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Khominich. Në të njëjtën kohë, një vëmendje e pamjaftueshme i është kushtuar një studimi sistematik të proceseve të formimit të strategjisë financiare të korporatave si subjekte të veçanta të marrëdhënieve financiare; ky problem mbetet i pazhvilluar në shumë aspekte.

Kushtet për transformimin e tregut të ekonomisë ruse përcaktojnë studimin bazat teorike Formimi i strategjisë financiare të korporatës duke përdorur qasje moderne shkencore që përfshijnë një përfshirje më aktive të konceptit të vlerës së tregut në menaxhimin financiar strategjik të korporatës. Krijimi i një mekanizmi efektiv për formimin e një strategjie financiare që është adekuate me objektivat e korporatave në një mjedis tregu dinamik, kontribuon në zhvillimin e qëndrueshëm të tyre, gjë që reflekton kërkesën për zhvillime të tilla në praktikën e korporatës vendase.

Problemi i caktuar shkencor dhe praktik, i cili është thelbësor në rëndësinë e tij për zhvillimin e të gjithë sektorit të korporatës vendase dhe ndërveprimin e tij me sektorët e tjerë të ekonomisë, duhet të zgjidhet në bazë të tërësisë së njohurive teorike dhe përvojës praktike të akumuluar, duke përfshirë ndërkombëtare. Kjo rrethanë përcaktoi zgjedhjen e qëllimit dhe objektivave të kërkimit të disertacionit.

Qëllimi dhe objektivat e kërkimit të disertacionit. Synimi

Kërkimi i disertacionit synon të zhvillojë bazat teorike për formimin e strategjisë financiare të korporatës, duke siguruar

arritja e vlerës maksimale të tregut dhe vërtetimi i një mekanizmi efektiv për zbatimin e strategjisë financiare të korporatës në kontekstin e transformimeve të vazhdueshme të tregut dhe integrimit të ekonomisë ruse në ekonominë botërore. Zbatimi i qëllimit kërkonte zgjidhjen e detyrave të lidhura logjikisht dhe të zbatuara vazhdimisht:

Sqarimi i konceptit të "korporatës" si pjesëmarrëse në marrëdhëniet financiare;

Studimi i thelbit të strategjisë financiare të një korporate dhe identifikimi i faktorëve kryesorë që përcaktojnë strategjinë financiare të një korporate në moderne. Kushtet ruse;

Arsyetimi i konceptit të strategjisë financiare të korporatës;

Zhvillimi i një mekanizmi për zbatimin e strategjisë financiare, bazuar në qartësimin e funksioneve të financave të korporatës;

Përcaktimi i një sërë veprimesh për të optimizuar strukturën financiare të kapitalit të korporatës, duke siguruar zbatim efektiv procesi i formimit dhe përdorimit të burimeve financiare;

Vendosja e një kriteri për efektivitetin e një strategjie financiare që përcakton një vlerësim objektiv të aktiviteteve financiare dhe ekonomike të një korporate;

Zhvillimi i një algoritmi për menaxhimin e vlerës së tregut të një korporate, që synon zbatimin e një strategjie financiare efektive. Objekti i hulumtimit janë korporatat si pjesëmarrëse

marrëdhëniet financiare që formojnë strategjinë financiare në kushtet e transformimeve të tregut të ekonomisë ruse.

Tema e hulumtimit të disertacionit është marrëdhëniet financiare që lindin në procesin e formimit të strategjisë financiare të korporatave ruse, në kontekstin e transformimeve të tregut, transformimit të ekonomisë vendase dhe përshtatjes së praktikave të qeverisjes së korporatave me kërkesat e korporatave të zhvilluara. tregjet e kapitalit të sistemit modern ekonomik botëror.

Baza teorike dhe metodologjike e hulumtimit të disertacionit

shërbyen konceptet themelore të paraqitura në punimet e shkencëtarëve të huaj dhe vendas, të cilët zbatojnë qasjet kejnsiane, neoklasike, institucionale për analizën e problemeve të formimit dhe zhvillimit të marrëdhënieve financiare të korporatave në një ekonomi në tranzicion. Gjatë studimit u përdorën dispozitat e teorive kostot e transaksionit, vlera e investimit, investimi i portofolit, struktura e kapitalit, menaxhimi i vlerës së kompanisë.

Aparatet instrumentale dhe metodologjike të punës. Në procesin e studimit të strategjisë financiare të korporatës, të përgjithshme shkencore

metodat e njohjes (dialektike, sistemo-funksionale, komplekse, institucionale), si dhe mjetet metodologjike private. zhvillimet ekonomike(financiare, investuese, ekonomike dhe matematikore, analiza statistikore, grupime ekonomike dhe statistikore, vlerësime ekspertësh, parashikime, modelime të dukurive ekonomike).

Literatura monografike ruse dhe e huaj, botimet në revista periodike, rregulloret e ministrive dhe departamenteve të Federatës Ruse, materialet statistikore shërbyen si bazë informacioni dhe empirike për kërkimin e disertacionit. Shërbimi Federal statistikat shtetërore, materialet e strukturave të korporatave, burimet informative"Internet". Gjatë studimit u studiuan literatura e përgjithshme dhe e veçantë, rregulloret legjislative dhe të tjera, zhvillimet e shkencëtarëve vendas dhe të huaj në fushën e funksionimit të strukturave të korporatave. U përdorën gjithashtu zhvillimet analitike të vetë aplikantit të botuara në revista shkencore.

Hipoteza e punës e hulumtimit të disertacionit është të parashtrojë dhe vërtetojë një sistem dispozitash, sipas të cilave formimi i një strategjie efektive financiare të një korporate në kontekstin e transformimeve të tregut dhe forcimin e integrimit të ekonomisë ruse në botë. ekonomia nënkupton një orientim drejt arritjes së vlerës maksimale të tregut të korporatës; Menaxhimi i vlerës së tregut kryhet duke ndikuar në faktorët financiarë që e formojnë atë.

1 Dispozitat kryesore të hulumtimit të disertacionit të paraqitur për mbrojtje:

1. Transformimi i sistemit të tregut rus shërbeu si bazë për shfaqjen dhe zhvillimin e korporatave. Korporata si subjekt i marrëdhënieve financiare vepron si një formë organizimi veprimtari sipërmarrëse, bazuar në bashkimin e kapitalit, të shprehur në letra me vlerë që janë në qarkullim të lirë në bursë; qëllimi prioritar i korporatës është të maksimizojë vlerën e tregut; brenda strukturës organizative të korporatës pozicionohet ndarja e funksioneve të pronësisë dhe menaxhimit.

2. Strategjia financiare është përcaktimi i qëllimeve prioritare dhe një sistem veprimesh për arritjen e tyre në fushën e formimit të burimeve financiare, optimizimit të strukturës së tyre dhe përdorimit efektiv, që korrespondon me konceptin e përgjithshëm të zhvillimit të korporatës dhe sigurimin e saj. zbatimi. Strategjia financiare e një korporate përcaktohet nga veprimi i një kompleksi faktorësh të ndërlidhur: faktorët makroekonomikë (niveli i zhvillimit dhe kushtet e tregut financiar, mekanizmat rregullore shtetërore aktivitetet e strukturave të korporatës); faktorët mezoekonomikë (sektorial dhe rajonal); faktorët mikroekonomikë (mundësia e tërheqjes së burimeve financiare në treg, niveli i kualifikimit të menaxhimit financiar dhe aftësia e tij për të organizuar një politikë financiare efektive, etj.). Tendencat parashikuese të ndryshimit dhe rregullimi i këtyre faktorëve krijojnë bazën për zhvillimin e një strategjie financiare efektive që është adekuate me gjendjen e mjedisit të brendshëm dhe të jashtëm të korporatës.

3. Analiza qasjet moderne për zgjedhjen e qëllimit të funksionimit të kompanisë (teoria e marrëdhënieve të agjencisë, teoria e kostove të transaksionit, teoria e portofolit, teoria e strukturës së kapitalit, teoria e menaxhimit të vlerës së kompanisë) dhe kombinimi i burimeve të tyre në marrëdhëniet me korporatën bëjnë të mundur që të veçohet maksimizimi i vlerës së tregut si qëllim prioritar i strategjisë financiare. Arritja e këtij qëllimi bazohet në zbatimin e strategjisë financiare të korporatës nëpërmjet zbatimit të funksioneve të financave të korporatës (formimi i burimeve financiare; optimizimi i strukturës financiare të kapitalit; përdorimi i burimeve financiare).

4. Studimi i qasjeve shkencore për analizën e varësisë së kostos së kapitalit nga struktura e tij na lejon të përcaktojmë një sërë veprimesh që synojnë optimizimin e strukturës së kapitalit të një korporate, e cila përfshin: një analizë retrospektive të korrelacionit të strukturës treguesit

kapitali me shumën e fluksit të parasë së krijuar nga korporata; analiza faktoriale struktura e kapitalit (kushtet e tregut financiar, tiparet sektoriale të funksionimit të korporatës, faza cikli i jetes, niveli i rentabilitetit të aktiviteteve operative, struktura e aktiveve, stabiliteti i shitjeve, niveli i barrës tatimore); përcaktimi i vlerës së lejuar të kostos së kapitalit.

5. Drejtimet kryesore të mekanizmit për zbatimin e strategjisë financiare të korporatave përcaktohen nga funksionet e financave të korporatës: formimi i burimeve financiare, optimizimi i strukturës së tyre dhe përdorim efektiv. Një analizë e strategjive financiare të korporatave në industrinë ruse të telekomunikacionit tregon formimin e një tendence të dominimit të burimeve të huazuara në përbërjen e burimeve financiare, një rritje agresive të investimeve, një rritje të asimetrisë së përfitimit dhe destabilizimit të gjendjes financiare. . Rezultati i zbatimit të kësaj strategjie është kapitalizimi i ulët i korporatave, i cili nuk korrespondon me nivelin e "vlerës së drejtë" (vlera e drejtë).

6. Tregu i aksioneve që është zhvilluar në Rusi, për shkak të specifikave, që konsiston në paplotësimin e procesit të formimit të kuadrit ligjor, mungesën e një tregu masiv për aksionet e shoqërive të hapura aksionare dhe natyrën spekulative të tregu i letrave me vlerë, nuk pasqyron vlerën aktuale të tregut të korporatave. Në këtë drejtim, këshillohet të përcaktohet vlera e arsyeshme e tregut në bazë të mjeteve metodologjike për vlerësimin e vlerës së tregut të një kompanie që ekziston në praktikën profesionale të aktiviteteve të vlerësimit global.

7. Studimi i qasjeve për formimin e një mekanizmi efektiv të qeverisjes së korporatës në fazën aktuale të zhvillimit të ekonomisë së tregut rus na lejon të identifikojmë një sërë kushtesh themelore për efektivitetin e strategjisë financiare të një korporate: mbështetje ligjore, që përbëhet në zhvillimin dhe miratimin e ligjeve dhe akteve nënligjore të nevojshme kornizë, si dhe zbatimin efektiv të tyre; një mekanizëm efektiv për intracorporate

menaxhimi; hapja e informacionit që synon rritjen nivel profesional ndërveprimi i kompanisë me aksionarët, investitorët dhe pjesëmarrësit e tjerë në marrëdhëniet financiare.

8. Një studim i zhvillimit të paradigmës për përcaktimin e vlerës së një korporate bëri të mundur që të veçohet si treguesi rezultues i efektivitetit të një strategjie financiare - vlera e shtuar ekonomike - Vlera e shtuar ekonomike (EVA), korrelacioni faktorët financiarë i cili (kthimi i kapitalit të investuar - ROI, kosto mesatare e ponderuar e kapitalit të kompanisë - WACC), është një grup i përbërë nga dy fusha: fusha e krijimit të vlerës së shtuar ekonomikisht dhe fusha e humbjes së vlerës së shtuar ekonomikisht.

9. Procesi i krijimit të vlerës shpreh varësinë funksionale të dy variablave: korrelacioni i kostove mesatare të ponderuara dhe kthimit të kapitalit të investuar; fazat e ciklit jetësor të një korporate. Një kombinim i ndryshëm i variablave të treguar i lejoi aplikantit të formonte matricën përfundimtare të strategjive financiare për menaxhimin e vlerës së korporatës. Në varësi të mënyrës se si janë të ndërlidhur faktorët kryesorë financiarë në çdo fazë të ciklit jetësor, strategjitë u klasifikuan në tre grupe: strategji financiare për krijimin e vlerës së korporatës; strategjitë financiare për të ruajtur vlerën e korporatës; strategjitë financiare të amortizimit të korporatave.

Risia shkencore e hulumtimit të disertacionit qëndron në vërtetimin e bazave teorike për formimin e një strategjie financiare efektive të fokusuar në maksimizimin e vlerës së tregut të një korporate dhe zhvillimin praktik të një mekanizmi efektiv për menaxhimin e vlerës së tregut të një korporate nga duke ndikuar në faktorët kryesorë financiarë që e formojnë atë, duke marrë parasysh veçoritë e këtij procesi në kushtet ruse. Elementet e risisë shkencore janë si më poshtë:

Është sqaruar koncepti i "korporatës" si pjesëmarrëse në marrëdhëniet financiare (një formë e organizimit të biznesit të bazuar në

bashkimi i kapitalit, i shprehur në letra me vlerë që janë në qarkullim të lirë në bursë, i karakterizuar nga ndarja e funksioneve të pronësisë dhe menaxhimit), zbulohet drejtimi i funksionimit të këtij subjekti ekonomik, i cili konsiston në kalimin nga maksimizimi i fitimit në në përputhje me kuptimin neoklasik të qëllimit të veprimtarisë së kompanisë për të maksimizuar vlerën e tregut, një teori adekuate e menaxhimit të vlerës së kompanisë;

Bazuar në sqarimin e funksioneve të financave të korporatës, zbulohet thelbi i strategjisë financiare të korporatës, që është përcaktimi i qëllimeve prioritare dhe një sistem veprimesh për arritjen e tyre në fushën e formimit të burimeve financiare. , optimizimi i strukturës së tyre dhe përdorimi efektiv, që korrespondon me konceptin e përgjithshëm të zhvillimit të korporatës dhe garanton zbatimin e tij;

Argumentohet koncepti i strategjisë financiare të korporatës si një sistem elementësh të ndërlidhur dhe të varur (qëllimi, objektivat, parimet, mekanizmi i zbatimit, vlerësimi i performancës) i fokusuar në maksimizimin e vlerës së tregut të korporatës;

Një model për formimin strukturë optimale i kapitalit të korporatës, i cili përfshin: analizën e dinamikës së korrelacionit të treguesve të strukturës së kapitalit me vlerën e fluksit monetar të gjeneruar nga korporata; analiza e faktorëve që ndikojnë në strukturën e kapitalit; përcaktimi i vlerës së lejuar të kostos së kapitalit;

Është krijuar një algoritëm për menaxhimin e vlerës së tregut të një korporate, i cili përfshin: vlerësimin e vlerës së tregut të një korporate, përzgjedhjen e faktorëve kryesorë financiarë, analizën e ndikimit të faktorëve kryesorë financiarë në vlerën e një korporate, optimizimin e faktorët financiarë; zbatimi i algoritmit të menaxhimit të vlerës së tregut ndihmon për të siguruar efektivitetin e strategjisë financiare, e cila konsiston në maksimizimin e vlerës së tregut të korporatës.

Rëndësia teorike e studimit përcaktohet nga zhvillimi i bazave teorike për formimin e një strategjie financiare që synon maksimizimin e vlerës së tregut të një korporate në kontekstin e transformimeve të tregut në ekonominë ruse. Mund të përdoren përfundimet teorike dhe rezultatet e studimit të rolit të korporatës si pjesëmarrëse në marrëdhëniet financiare në nivelet mikro-, mezo- dhe makroekonomike, ndërtimi i procesit të formimit dhe mekanizmi për zbatimin e strategjisë financiare dhe strukturimin e saj. për të qartësuar dhe sistemuar më tej pikëpamjet shkencore në fushën e marrëdhënieve financiare të korporatave.

Rëndësia praktike e hulumtimit të disertacionit qëndron në faktin se i propozuar këshilla praktike mund të përdoret nga korporatat ruse për të formuar një strategji financiare dhe për të ndërtuar një mekanizëm efektiv për menaxhimin strategjik të vlerës së një korporate në kontekstin e zhvillimit të ekonomisë së tregut rus.

Rezultatet e veçanta të hulumtimit të disertacionit mund të përdoren për të përmirësuar strukturën, përmbajtjen dhe metodat e mësimdhënies të disiplinave të arsimit të lartë si: "Menaxhimi Financiar i Ndërmarrjeve", "Menaxhimi Strategjik", " Menaxhimi Financiar”, “Strategjia financiare e kompanive”.

Miratimi i punës. Dispozitat kryesore, konkluzionet teorike dhe praktike të formuluara në hulumtimin e disertacionit u raportuan në konferenca shkencore-praktike ndërkombëtare, gjithë-ruse dhe rajonale, seminare shkencore-praktike: Seminari ndërkombëtar "Alternativat për rritjen ekonomike në Rusi" (Soçi, 2003); Konferenca e parë shkencore dhe praktike rajonale "Ekonomia e rajonit të Kaukazit të Veriut në rrugën drejt zhvillimit të qëndrueshëm në kushtet e tregut" (Krasnodar, 2003); Konferenca XI, XII shkencore dhe praktike "Shkenca e Kubanit" (Krasnodar, 2003-2004); XIII Konferenca Shkencore Gjith-Ruse mbi Ekonominë "Globalizimi dhe problemet e zhvillimit ekonomik të Rusisë"

(Krasnodar, 2003); Konferenca ndëruniversitare shkencore dhe praktike e shkencëtarëve të rinj (Krasnodar, 2004).

Rezultatet e studimit janë pasqyruar në 9 vepra të shtypura me një vëllim të përgjithshëm prej 2,7 pp, kontributi i autorit - 2,4 pp.

Struktura e punës. Struktura e disertacionit pasqyron logjikën dhe specifikën e qasjes së autorit ndaj studimit të problemit. Disertacioni përbëhet nga një hyrje, tre kapituj, duke përfshirë nëntë paragrafë, një përfundim, një listë referencash, e cila përmban 174 tituj. Vepra është paraqitur në 165 faqe të tekstit kryesor, përmban 28 tabela, 14 figura.

Korporata si pjesëmarrëse në marrëdhëniet financiare

Korporata është një formë e shoqatës financiare dhe industriale, tipike për vendet me ekonomi tregu të zhvilluar. Në të njëjtën kohë, në kontekstin e globalizimit të hapësirës ekonomike botërore, strukturat e korporatave funksionojnë lirisht në sistemet ekonomike të niveleve të ndryshme të zhvillimit.

Korporatat dominojnë subjektet e tjera të biznesit dhe janë pjesëmarrësit më aktivë në marrëdhëniet financiare. Sipas ekspertëve, në botën moderne ka rreth 40 mijë struktura korporative, të cilat përfshijnë afërsisht 180 mijë degë në 150 vende. Ato përqendrojnë deri në 50% të prodhimit industrial dhe tregtisë në vendet e zhvilluara, rreth 80% të të gjitha patentave dhe licencave për teknologjinë më të fundit, teknologji dhe njohuri. Sipas Kombeve të Bashkuara, në vitin 2003, 100 korporatat më të mëdha amerikane, secila prej të cilave përfshin ndërmarrje në 25 industri, përbënin deri në 60% të GNP të SHBA, 45% të punonjësve, 60% të investimeve bruto. Ndërsa sistemi ekonomik botëror bazohet në struktura organizative të mëdha dhe super të mëdha, moderne korporatat ruse po kalojnë një periudhë rritjeje.

Natyrisht, qasja shkencore kërkon një përcaktim të qartë të koncepteve të përdorura. Le të shqyrtojmë qasjet kryesore për përkufizimin e "korporatës" dhe të nxjerrim në pah vetitë e saj thelbësore. Përkufizimi më i plotë i një korporate mund të gjendet në Big Commercial Dictionary1: “Korporata është një formë e organizimit të biznesit që është e përhapur në vendet me ekonomi të zhvilluara tregu, duke parashikuar pronësinë e përbashkët, statusin ligjor dhe përqendrimin e funksioneve të menaxhimit në duart e niveli i lartë i menaxherëve profesionistë (menaxherëve), punëtorëve të punësuar." Duhet theksuar se në kuadër të integrimit ekonomik global, niveli i zhvillimit ekonomik nuk është faktor që kufizon funksionimin e korporatave ndërkombëtare që operojnë në ekonomi më pak të zhvilluara.

Duhet të theksohet se një numër ekonomistësh rusë, në shumicën e rasteve, vendosin një shenjë të barabartë midis një korporate dhe një shoqërie aksionare, duke përdorur konceptin e "korporatës" për të treguar faktin e ndarjes së pronësisë së kapitalit nga funksioni i menaxhimit. . Pra, R.G. Yemtsov e kupton një korporatë si një formë e organizimit të biznesit në të cilën pronësia dhe menaxhimi janë të ndara qartë nga njëri-tjetri. Kategoria " shoqëri aksionare» autori prezanton si emërtim të dytë të korporatës1. V.P. Gjeorgjianët, nga ana tjetër, dallohen nga konceptet e "shoqërive aksionare" dhe "korporatës". Nën shoqërinë aksionare, shkencëtari kupton formën organizative në të cilën kapitali i autorizuar ndahet në një numër të caktuar aksionesh dhe një korporatë është një shoqëri aksionare që kombinon aktivitetet e disa firmave për të arritur qëllimet e tyre të përbashkëta ose për të mbrojtur privilegjet. Kështu, koncepti i "korporatës" përdoret për të shënuar natyrën komplekse të një organizate që funksionon në bazë të pronësisë së përbashkët, vendosjes së qëllimeve të përbashkëta dhe mbrojtjes së privilegjeve.

Formimi i burimeve financiare të korporatës

AT literaturë ekonomike nuk ka asnjë qasje të vetme për përkufizimin e konceptit të "burimeve financiare". Shumica e autorëve i konsiderojnë burimet financiare nga pikëpamja e ndërmarrjes, pa i kushtuar vëmendje formë organizative kompanitë. Megjithatë, korporata, për shkak të karakteristikave të saj thelbësore, ka mundësi specifike për formimin e burimeve financiare, të cilat duhet të identifikohen.

Le të shqyrtojmë qasjet kryesore për përcaktimin e konceptit të "burimeve financiare" të një ndërmarrje dhe t'i vlerësojmë ato nga pozicioni i një korporate. Pra, L.N. Pavlova i përkufizon burimet financiare si burime vetanake të financimit për riprodhimin e zgjeruar, që mbeten në dispozicion të ndërmarrjes pas përmbushjes së detyrimeve aktuale për pagesat dhe shlyerjet1. Duhet të theksohet se vetëm disa ndërmarrje që operojnë në një ekonomi të qëndrueshme mund të mbështeten në burimet e tyre të financimit, ndërkohë që shumica e tyre janë gjithashtu të detyruara të përdorin burime të huazuara dhe të huazuara.

Sipas P.A. Petrova: "Burimet financiare janë një grup fondesh të veta, të tërhequra dhe të huazuara të nevojshme për funksionimin normal të mekanizmit financiar të një ndërmarrje". Pavarësisht listës së plotë të burimeve - "tërësia e fondeve të veta, të huazuara dhe të huazuara", autori i kufizon aftësitë e tyre ekskluzivisht në "funksionimin normal". Nuk ka dyshim se burimet financiare duhet të konsiderohen edhe si burim i riprodhimit të zgjeruar, i cili shkon përtej qëllimit të “financimit normal”, për të gjitha ndërmarrjet, pavarësisht nga forma e tyre organizative.

Sipas E.G. Guseva, burimet financiare të një kompanie janë një grup fondesh në formën e të ardhurave dhe të ardhurave të jashtme të destinuara për të përmbushur detyrimet financiare dhe për të shkaktuar kosto për të siguruar riprodhim të zgjeruar. Edhe ky përkufizim nuk është pa pengesë, që është përjashtimi i kapitalit nga burimet e burimeve financiare, ndërkohë që është baza e formimit të tyre.

Sipas kërkuesit, përkufizimi më i plotë u propozua nga M.V. Romanovsky, "burimet financiare të një ndërmarrje janë të gjitha burimet e fondeve të akumuluara nga një ndërmarrje për të formuar asetet që i nevojiten për të kryer të gjitha llojet e aktiviteteve, si në kurriz të të ardhurave të veta, kursimeve dhe kapitalit, ashtu edhe në shpenzimet e lloj te ndryshme faturat”. Dinjiteti këtë përkufizim konsiston si në faktin se mbulohet e gjithë gama e burimeve të burimeve financiare, ashtu edhe në faktin se tregohen drejtimet e përdorimit të tyre.

Bazuar në studimin e qasjeve për përcaktimin e burimeve financiare të një ndërmarrje, ne do të formulojmë një përkufizim të burimeve financiare të një korporate. Duket se burimet financiare të një korporate mund të përkufizohen si të gjitha burimet e fondeve (të veta, të marra hua dhe të tërhequra) të destinuara për shërbimin e mëvonshëm të marrëdhënieve financiare të korporatës. Si një karakteristikë specifike e burimeve financiare të një korporate, ne tregojmë si më poshtë, subjektet e korporatës kanë një mjet unik për tërheqjen e burimeve financiare - kjo është emetimi dhe vendosja e letrave me vlerë përmes tregut të aksioneve.

Vlera e tregut si kriter për efektivitetin e strategjisë financiare të një korporate

Shkencëtarët rusë dhe të huaj i kushtojnë vëmendje të madhe studimit të çështjeve që lidhen me përcaktimin e efektivitetit të aktiviteteve financiare të ndërmarrjeve. Pra, në veprat e një numri ekonomistësh vendas (L.T. Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet), koncepti i "efikasitetit" përdoret në lidhje me studimin e aktiviteteve financiare dhe ekonomike të ndërmarrjes me bazë mbi të dhënat e raportimit të menaxhmentit, të cilat mundësojnë vlerësimin e ndikimit të tyre treguesit e prodhimit, si produktiviteti i kapitalit, produktiviteti i burimeve, produktiviteti material, etj.

O.V. Efimov dhe M.N. Kreinina identifikoi një qasje të ndryshme, në të cilën efikasiteti konsiderohet si një mjet për analizën financiare, ku rolin kryesor e luajnë treguesit e përfitueshmërisë dhe qarkullimit.

Sipas V.V. Kovaleva, vlerësimi i efektivitetit të aktiviteteve aktuale të veprimtarisë së biznesit të një ndërmarrje është një kombinim i tre komponentëve: vlerësimi i shkallës së zbatimit të planit sipas treguesve kryesorë dhe analiza e devijimeve; vlerësimi dhe sigurimi i ritmeve të pranueshme të rritjes së vëllimit të aktiviteteve financiare dhe ekonomike; vlerësimi i nivelit të efikasitetit në përdorimin e burimeve financiare organizatë tregtare, analiza e fitimit dhe rentabilitetit. Koncepti i "efikasitetit" përcaktohet nga autori si "një tregues relativ që mat efektin e marrë me kostot ose burimet e përdorura për të arritur efektin"1. Si rezultat, konsiderohet një tregues absolut i performancës, për ndërmarrjen ky tregues është fitimi.

Koncepti i "efikasitetit" është studiuar edhe në mesin e shkencëtarëve të huaj. Pra, K. Walsh e konsideron efiçencën nëpërmjet treguesve të vlerës së totalit të aktiveve, kthimit nga aktivet neto dhe kthimit të kapitalit të investuar1.

R. Kaplan në veprën e tij “Sistemi kartë rezultati i balancuar» vlerëson në mënyrë kritike qasjen e përcaktimit të efektivitetit vetëm të aktiviteteve të organizatës treguesit financiarë, dhe propozon studimin e funksionimit të kompanisë sipas katër kritereve: financiare, marrëdhëniet me klientët, proceset dhe trajnimet e brendshme të biznesit, zhvillimin e stafit. Në të njëjtën kohë, vërejmë se autori vlerëson bllokun e “veprimtarisë financiare” mbi bazën e dy treguesve: kthimin e investimit dhe vlerën e shtuar të kompanisë.

Analiza e burimeve të literaturës shkencore na lejon të konkludojmë se efikasiteti lidhet me qëllimin e ndërmarrjes. Në këtë drejtim, efektiviteti i strategjisë financiare duhet të krahasohet me shkallën e maksimizimit të vlerës së tregut të korporatës, d.m.th. me dinamikën e “vlerës së tregut”.

PREZANTIMI

Nevojitet një strategji financiare për të arritur qëllimet e kompanisë. Gjatë zhvillimit të tij, opsione të ndryshme janë të mundshme, por për secilën prej tyre do të jetë e nevojshme të përcaktohet periudha e planifikimit, të përshkruhen qëllimet kryesore financiare dhe mënyrat për t'i arritur ato. Po aq i rëndësishëm është kontrolli mbi zbatimin e strategjisë, i cili lejon vlerësimin e efektivitetit të aktiviteteve të kompanisë, identifikimin e devijimeve nga rezultati i planifikuar dhe rregullimin e strategjisë për periudhat pasuese:

- menaxhimin e aseteve rrjedhëse dhe llogarive të pagueshme;

-menaxhimi i fondeve të huazuara;

- menaxhimin e kostove korrente, shitjet e produkteve dhe fitimet;

Strategjia financiare është një master plan veprimi për t'i siguruar ndërmarrjes fonde dhe për t'i menaxhuar ato.

Strategjia financiare e çdo ndërmarrje përfshin elementët e mëposhtëm:

-analiza dhe vlerësimi i gjendjes financiare dhe ekonomike të shoqërisë;

-zhvillimi i politikave kontabël dhe tatimore;

-politika kryesore e menaxhimit të kapitalit dhe amortizimit;

-politikën e dividentit dhe investimit;

-vlerësimi i arritjeve të kompanisë dhe vlerës së saj në treg.

Strategjia financiare nënkupton një grup parimesh dhe rregullash që përcaktojnë flukset financiare të kompanisë, kufijtë e rreziqeve financiare, si dhe qëllimet financiare të formuluara në një grup të caktuar treguesish dhe rregullash për formimin e tyre.

Strategjia financiare është e lidhur ngushtë me strategjinë e zhvillimit të kompanisë.

Duke qenë se qëllimi i çdo biznesi është fitimi, çdo strategji duhet të synojë suksesin financiar. Çdo veprim dhe strategji e përdorur në ndërmarrje duhet të çojë në ndryshime në komponentin financiar, përndryshe këto veprime nuk kanë kuptim. Financa është një funksion shërbimi dhe strategjia financiare do të varet kryesisht nga strategjia e marketingut të kompanisë.

Zakonisht, strategjitë fillojnë të zhvillohen kur kushtet e jashtme për të bërë biznes ndryshojnë në mënyrë dramatike, ose kur numri i kontradiktave dhe mospërputhjeve të brendshme në proceset e biznesit çon në realizimin e nevojës për ndryshime cilësore.Zhvillimi i strategjisë financiare të një kompanie përfshin disa kryesore fazat. Para së gjithash, është e nevojshme të përcaktohet periudha e vlefshmërisë së strategjisë, qëllimet e veprimtarisë financiare, për të formuar politika financiare dhe të detajojë performancën financiare sipas periudhave të zbatimit të strategjisë.

Prania e një strategjie financiare ka një efekt pozitiv në performancën e ndërmarrjes ... Pronarët e bëjnë të qartë se çfarë duan, dhe menaxherët - çfarë munden. Numri i konflikteve financiare zvogëlohet, dhe rezultati financiar rritet.

Pra, nëse një kompani ka një strategji financiare, sigurisht që bëhet më e menaxhueshme për menaxhim dhe transparente për pronarët, më fleksibël në përgjigjen ndaj ndryshimeve në mjedisin e biznesit dhe proceseve të brendshme.

Koncepti i strategjisë financiare dhe roli i saj në zhvillimin e ndërmarrjes

Gjatë zhvillimit të një strategjie financiare, është e nevojshme të merren parasysh dinamika e proceseve makroekonomike, tendencat në zhvillimin e tregjeve të brendshme financiare dhe mundësitë për diversifikimin e aktiviteteve të një ndërmarrje.

strategji financiare,detyra kryesore që synon arritjen e vetë-mjaftueshmërisë dhe pavarësisë së plotë të ndërmarrjes, bazohet në disa parime të organizimit dhe përfshin si më poshtë:

- planifikimi financiar aktual dhe afatgjatë, i cili përcakton për të ardhmen të gjitha arkëtimet e fondeve të ndërmarrjes dhe drejtimet kryesore të shpenzimit të tyre;

- centralizimi i burimeve financiare, sigurimi i fleksibilitetit të burimeve financiare, përqendrimi i tyre në fushat kryesore të prodhimit dhe aktivitetit ekonomik;

- formimi i rezervave financiare që sigurojnë funksionimin e qëndrueshëm të ndërmarrjes përballë luhatjeve të mundshme në kushtet e tregut;

- përmbushja e pakushtëzuar e detyrimeve financiare ndaj ortakëve;

- zhvillimi i politikës kontabël, financiare dhe të zhvlerësimit të ndërmarrjes;

- organizimi dhe mirëmbajtja e kontabilitetit financiar të ndërmarrjes dhe segmenteve të biznesit në bazë të standardeve ekzistuese;

- përgatitjen e pasqyrave financiare për ndërmarrjen dhe segmentet e biznesit në përputhje me rregullat dhe rregulloret në fuqi në përputhje me kërkesat e standardeve;

- analiza financiare e veprimtarisë së ndërmarrjes dhe segmenteve të saj (segmente prioritare ekonomike dhe gjeografike, segmente të tjera në përbërjen e zërave të pashpërndarë);

- kontrollin financiar të ndërmarrjes dhe të gjithë segmenteve të saj.

Duke mbuluar të gjitha format e aktivitetit financiar të ndërmarrjes, përkatësisht: optimizimin e kryesore dhe kapital qarkullues, formimi dhe shpërndarja e fitimeve, llogaritjet monetare dhe politika e investimeve, strategjia financiare eksploron ligjet objektive ekonomike të marrëdhënieve të tregut, zhvillon forma dhe metoda të mbijetesës dhe zhvillimit në kushte të reja.

Strategjia financiare përfshin metodat dhe praktikën e formimit të burimeve financiare, planifikimin e tyre dhe sigurimin e stabilitetit financiar të ndërmarrjes. Strategjia financiare parashikon përcaktimin e qëllimeve afatgjata të veprimtarisë financiare dhe zgjedhjen e mënyrave më efektive për t'i arritur ato. Qëllimet e strategjisë financiare duhet t'i nënshtrohen strategjisë së përgjithshme të zhvillimit ekonomik dhe të synojnë maksimizimin e fitimeve dhe vlerës së tregut të ndërmarrjes.

Në procesin e zhvillimit të një strategjie financiare, vëmendje e veçantë i kushtohet prodhimit të produkteve konkurruese, mobilizimit të burimeve të brendshme, uljes maksimale të kostos së prodhimit, formimit dhe shpërndarjes së fitimeve, përdorimit efikas të kapitalit etj.

Marrja në konsideratë e faktorëve të rrezikut ka një rëndësi të madhe për formimin e një strategjie financiare. Strategjia financiare zhvillohet duke marrë parasysh rrezikun e mospagesave, luhatjet inflacioniste dhe tregun financiar.

Strategjia e zhvillimit ekonomik është një grup qëllimesh kryesore dhe mjetet kryesore për arritjen e tyre. Planifikimi strategjik është një mënyrë e unifikuar për të parashikuar mundësitë e ardhshme, duke ndihmuar në qartësimin e kursit më të përshtatshëm të veprimit. Një analizë e vlerave aktuale të parametrave dhe parashikimi i tyre bën të mundur formulimin fokusi strategjik - një fushë prioritare në të cilën është e nevojshme të përqendrohet vëmendja dhe burimet. Shtrirja e prioriteteve të ndërmarrjes duhet të jetë e kufizuar, pasi zbatimi i njëkohshëm i disa qëllimeve strategjike është me të vërtetë i pamundur..

Duke marrë parasysh faktorët e rrezikut dhe pasigurinë e zhvillimit të mjedisit të jashtëm, është pothuajse e pamundur të zgjidhet një strategji e vetme zhvillimi.

Kompleksiteti i zhvillimit të një strategjie ka një rëndësi të madhe, pasi çdo opsion alternativ parashikon një analizë të të gjitha çështjeve të sigurisë së saj financiare, burimore dhe organizative pa përjashtim, përcaktimin dhe koordinimin e kohës dhe parametrat sasiorë. Shpërndarja e burimeve për të arritur vetëm një qëllim specifik garanton stabilitetin e zbatimit të strategjisë, megjithëse kufizon mundësinë e manovrimit.

Një strategji financiare është një plan i përgjithshëm veprimi për një ndërmarrje, që mbulon formimin e financave dhe planifikimin e tyre për të siguruar stabilitetin financiar të ndërmarrjes dhe përfshin sa vijon:

- planifikimi, kontabiliteti, analiza dhe kontrolli i gjendjes financiare;

- optimizimi i kapitalit fiks dhe qarkullues;

- shpërndarja e fitimeve.

Strategjia financiare e ndërmarrjes parashikon:

- formimi dhe përdorimi efektiv i burimeve financiare;

- identifikimi i fushave më efektive të investimit dhe përqendrimit të burimeve financiare në këto fusha;

- pajtueshmërinë e veprimeve financiare me gjendjen ekonomike dhe aftësitë materiale të ndërmarrjes;

-përcaktimi i kërcënimit kryesor nga konkurrentët, zgjedhja e drejtë e drejtimeve të veprimeve financiare dhe manovrimi për të arritur një avantazh ndaj konkurrentëve;

- Krijimi dhe përgatitja e rezervave strategjike;

- renditja dhe arritja në faza e qëllimeve.

Detyrat e strategjisë financiare:

-përcaktimi i mënyrave të shfrytëzimit të suksesshëm të mundësive financiare;

-përcaktimi i marrëdhënieve të mundshme financiare të ndërmarrjes me palët e treta

-mbështetje financiare për aktivitetet operative dhe investuese;

- studimi i mundësive ekonomike dhe financiare të konkurrentëve të mundshëm, zhvillimi dhe zbatimi i masave për sigurimin e stabilitetit financiar.

Formimi dhe zbatimi i një strategjie financiare si bazë për planifikimin financiar të një ndërmarrje bazohet në përdorimin e mjeteve:

- menaxhimi financiar - analiza financiare, buxhetimi, kontrolli financiar;

- tregu i shërbimeve financiare - faktoring, sigurime, leasing.

Planifikimi financiar është forma kryesore e realizimit të qëllimeve kryesore të ndërmarrjes. Planifikimi afatgjatë është një pjesë e rëndësishme e strategjisë financiare të një ndërmarrje dhe përfshin zhvillimin dhe parashikimin e aktiviteteve të saj financiare.

Zhvillimi i një strategjie financiare është pjesë e strategjisë së përgjithshme të zhvillimit ekonomik, prandaj ajo duhet të jetë në përputhje me qëllimet dhe drejtimet e saj. Nga ana tjetër, strategjia financiare ka një ndikim të rëndësishëm në strategjinë e përgjithshme ekonomike të ndërmarrjes, pasi një ndryshim i situatës në nivel makro dhe në tregun financiar është arsyeja e përshtatjes jo vetëm të strategjisë financiare, por edhe të strategjisë së përgjithshme. zhvillimin e ndërmarrjes.

fazat e zhvillimit të strategjisë financiare

Zhvillimi i strategjisë financiare të ndërmarrjes bazohet në parimet e sistemit të ri të menaxhimit të menaxhimit strategjik. Ndër këto parime kryesore që sigurojnë përgatitjen dhe miratimin e vendimeve strategjike financiare në procesin e zhvillimit të strategjisë financiare të një ndërmarrje përfshijnë:

Konsiderimi i ndërmarrjes si një sistem i hapur socio-ekonomik i aftë për t'u vetëorganizuar. Ky parim i menaxhimit strategjik qëndron në faktin se gjatë zhvillimit të një strategjie financiare, një ndërmarrje konsiderohet si një sistem i caktuar, plotësisht i hapur për ndërveprim aktiv me faktorët mjedisorë. Në procesin e një ndërveprimi të tillë, ndërmarrja ka pronësinë e përvetësimit të duhur hapësinor, kohor ose struktura funksionale pa ndikim të jashtëm specifik në një ekonomi të tipit tregu, që konsiderohet si aftësia e saj për t'u vetëorganizuar. Hapja e ndërmarrjes si një sistem socio-ekonomik dhe aftësia e saj për t'u vetëorganizuar bëjnë të mundur sigurimin e një niveli cilësisht të ndryshëm të formimit të strategjisë së saj financiare.

Kontabiliteti i strategjive bazë të aktiviteteve operative të ndërmarrjes. Si pjesë e strategjisë së përgjithshme për zhvillimin ekonomik të ndërmarrjes, e cila në radhë të parë siguron zhvillimin e aktiviteteve operative, strategjia financiare është në varësi të saj. Prandaj, ajo duhet të jetë në përputhje me qëllimet strategjike dhe drejtimet e aktiviteteve operative të ndërmarrjes. Strategjia financiare konsiderohet si një nga faktorët kryesorë për të siguruar zhvillimin efektiv të ndërmarrjes në përputhje me strategjinë e korporatës të zgjedhur prej saj.

Megjithatë, Vetë strategjia financiare ka një ndikim të rëndësishëm në formimin e zhvillimit strategjik të aktiviteteve operative të ndërmarrjes. Kjo për faktin se qëllimet kryesore të strategjisë operacionale - sigurimi i normave të larta të shitjeve të produkteve, rritja e fitimit operativ dhe rritja e pozicionit konkurrues të ndërmarrjes shoqërohen me tendencat e zhvillimit të tregut përkatës të produktit (faktorët e konsumatorit ose prodhimit. ). Nëse tendencat në zhvillimin e tregjeve të mallrave dhe financiare (në ato segmente ku operon kompania) nuk përkojnë, mund të lindë një situatë kur qëllimet strategjike për zhvillimin e veprimtarive operative të kompanisë nuk mund të realizohen për shkak të kufizimeve financiare. Në këtë rast, strategjia e funksionimit të ndërmarrjes rregullohet në përputhje me rrethanat.

E gjithë shumëllojshmëria e strategjive operative, zbatimi i të cilave është krijuar për të siguruar aktivitetet financiare të ndërmarrjes, mund të reduktohet në llojet e mëposhtme themelore:

Rritje e kufizuar (ose e përqendruar). Kjo lloj strategjie operimi përdoret nga ndërmarrjet me një gamë të qëndrueshme produktesh dhe teknologji prodhimi që nuk preken lehtë nga ndryshimet teknologjike. Zgjedhja e një strategjie të tillë është e mundur në kushtet e luhatjeve relativisht të dobëta në tregun e mallrave dhe një pozicion të qëndrueshëm konkurrues të ndërmarrjes. Llojet kryesore të kësaj strategjie bazë janë: strategjia e forcimit të pozicionit konkurrues; strategjia e zgjerimit të tregut; strategjia e përmirësimit të produktit. Prandaj, strategjia financiare e ndërmarrjes në këto kushte synon kryesisht sigurimin efektiv të proceseve të riprodhimit dhe rritjen e aseteve, duke siguruar një rritje të kufizuar të prodhimit dhe shitjeve. Ndryshimet strategjike aktivitetet financiare në këtë rast reduktohen në minimum.

Rritja e përshpejtuar (e integruar ose e diferencuar). Ky lloj strategjie operacionale zgjidhet, si rregull, nga ndërmarrjet që janë në fazat e hershme të ciklit të tyre jetësor, si dhe në industritë në zhvillim dinamik nën ndikimin e përparimit teknologjik. Llojet kryesore të kësaj strategjie bazë janë: strategjia e integrimit vertikal; strategjia e kundërt e integrimit; strategjia e diversifikimit horizontal; strategjia e diversifikimit të konglomeratit.

Reduktimi (ose tkurrja). Kjo strategji operative më së shpeshti zgjidhet nga ndërmarrjet në fazat e fundit të ciklit të tyre jetësor, si dhe në fazën e krizës financiare. Ai bazohet në parimin e "prerjes së tepricës", i cili parashikon një ulje të vëllimit dhe gamës së produkteve, tërheqje nga segmente të caktuara të tregut, etj. Llojet kryesore të kësaj strategjie bazë janë: strategjia e reduktimit të strukturës; strategjia e reduktimit të kostos; strategjia e "korrjes"; strategjia e eliminimit. Strategjia financiare e ndërmarrjes në këto kushte është krijuar për të siguruar një deinvestim efektiv dhe fleksibilitet të lartë në përdorimin e kapitalit të çliruar për të siguruar stabilizim të mëtejshëm financiar.

Kombinim (ose kombinim). Një strategji e tillë operimi e një ndërmarrje integron llojet e ndryshme të konsideruara të strategjive private të zonave strategjike individuale të biznesit ose njësive strategjike të biznesit. Kjo strategji është tipike për ndërmarrjet (organizatat) më të mëdha me një industri të gjerë dhe diversifikim rajonal të operacioneve.

Fokusi parësor në stilin sipërmarrës të menaxhimit strategjik financiar. Menaxhimi financiar i një ndërmarrje në një perspektivë strategjike karakterizohet nga një stil inkremental ose sipërmarrës.

Baza e stilit rritës të menaxhimit strategjik financiar është vendosja e qëllimeve strategjike bazuar në nivelin e arritur të aktivitetit financiar me minimizimin e alternativës së vendimeve strategjike financiare. Ndryshimet themelore në drejtimet dhe format e veprimtarisë financiare kryhen vetëm si përgjigje ndaj ndryshimeve në strategjinë e funksionimit të ndërmarrjes. Ky stil i menaxhimit financiar strategjik është zakonisht tipik për ndërmarrjet që kanë arritur fazën e pjekurisë së ciklit të tyre të jetës.

Baza e stilit sipërmarrës të menaxhimit strategjik financiar është kërkimi aktiv i vendimeve efektive të menaxhimit në të gjitha fushat dhe format e veprimtarisë financiare. Ky stil i menaxhimit financiar shoqërohet me një transformim të vazhdueshëm të drejtimeve, formave dhe metodave të aktiviteteve financiare deri në arritjen e qëllimeve të përcaktuara strategjike, duke marrë parasysh ndryshimin e faktorëve mjedisorë.

Identifikimi i fushave dominuese të zhvillimit strategjik financiar. Ky parim bën të mundur identifikimin e fushave prioritare të veprimtarisë financiare të ndërmarrjes, duke siguruar zbatimin e suksesshëm të funksionit të saj kryesor të synuar - rritjen e vlerës së tregut të ndërmarrjes në afat të gjatë.

Strategjia për formimin e burimeve financiare të ndërmarrjes. Qëllimet, objektivat dhe vendimet kryesore strategjike të kësaj strategjie financiare dominuese duhet të synojnë mbështetjen financiare për zbatimin e strategjisë së korporatës së ndërmarrjes dhe, në përputhje me rrethanat, në varësi të saj.

Strategjia e shpërndarjes së burimeve financiare të ndërmarrjes. Parametrat e grupit strategjik të kësaj strategjie financiare dominuese duhet, nga njëra anë, të synojnë mbështetjen financiare për zbatimin e strategjive dhe strategjive funksionale individuale të njësive ekonomike dhe, nga ana tjetër, të formojnë bazën për formimin e drejtimet për aktivitetin investues të një sipërmarrjeje në një këndvështrim strategjik.

Strategjia për sigurimin e sigurisë financiare të ndërmarrjes. Qëllimet, objektivat dhe vendimet më të rëndësishme strategjike të kësaj strategjie financiare dominuese duhet të synojnë formimin dhe mbështetjen e parametrave kryesorë të bilancit financiar të ndërmarrjes në procesin e zhvillimit të saj strategjik.

Strategjia për përmirësimin e cilësisë së menaxhimit financiar të ndërmarrjes. Parametrat e grupit strategjik të kësaj strategjie financiare dominuese zhvillohen nga shërbimet financiare të ndërmarrjes dhe përfshihen si një bllok i pavarur në strategjitë funksionale korporative dhe individuale të ndërmarrjes.

Sigurimi i fleksibilitetit të strategjisë financiare. Zhvillimi i ardhshëm i aktivitetit financiar të ndërmarrjes karakterizohet gjithmonë nga pasiguri të konsiderueshme. Prandaj, është praktikisht e pamundur të mbash të pandryshuar strategjinë e zhvilluar financiare të ndërmarrjes në të gjitha fazat e procesit të zbatimit të saj. Fleksibiliteti strategjik është aftësia e mundshme e një ndërmarrje për të përshtatur ose zhvilluar shpejt vendime të reja strategjike financiare përballë ndryshimit të kushteve të jashtme ose të brendshme për zbatimin e aktiviteteve financiare. Ai arrihet me një koordinim të tillë brendaorganizativ të aktiviteteve financiare, në të cilin burimet financiare mund të transferohen lehtësisht nga një zonë strategjike biznesi ose njësi ekonomike në tjetrën. Aftësia për të manovruar në kohë burimet financiare arrihet nëse ndërmarrja ka një sasi të mjaftueshme të tyre në formën e rezervave të sigurimit dhe menaxhimit të integruar të këtyre rezervave. Përveç kësaj , rol i rendesishem një nivel i mjaftueshëm i likuiditetit të aktiveve dhe investimeve të ndërmarrjes luan një rol në sigurimin e fleksibilitetit të strategjisë financiare. Për këtë qëllim, një ndërmarrje ndonjëherë mund të mbajë qëllimisht disa lloje të investimeve financiare me kthime të ulëta, por nivele të larta likuiditeti, në mënyrë që të sigurojë fleksibilitetin e nevojshëm strategjik për shkak të aftësisë për të riinvestuar shpejt kapitalin.

6. Sigurimi i një zgjedhjeje alternative strategjike financiare. Vendimet strategjike financiare duhet të bazohen në një kërkim aktiv të opsioneve alternative për drejtimet, format dhe metodat e aktiviteteve financiare, zgjedhjen e më të mirëve prej tyre, ndërtimin e një strategjie të përgjithshme financiare mbi këtë bazë dhe formimin e mekanizmave për efektivitetin e saj. zbatimi. Alternativa është tipari më i rëndësishëm dallues i të gjithë sistemit të menaxhimit strategjik të ndërmarrjes dhe shoqërohet me të gjithë elementët kryesorë të grupit financiar strategjik - synimet financiare, politika financiare për aspekte të caktuara të veprimtarisë financiare, burimet e formimit të burimeve financiare, stili dhe mentaliteti i menaxhimit financiar, etj.

7. Sigurimi i përdorimit të vazhdueshëm të rezultateve të progresit teknologjik në aktivitetet financiare. Gjatë formimit të një strategjie financiare, duhet të kihet parasysh se aktiviteti financiar është mekanizmi kryesor për të siguruar futjen e inovacioneve teknologjike që sigurojnë rritjen e pozicionit konkurrues të një ndërmarrje në treg. Prandaj, zbatimi i qëllimeve të përgjithshme të zhvillimit strategjik të një ndërmarrje në masë të madhe varet nga mënyra se si strategjia e saj financiare pasqyron rezultatet e përparimit teknologjik dhe përshtatet me përdorimin e shpejtë të rezultateve të saj të reja.

8. Kontabilizimi i nivelit të rrezikut financiar në procesin e marrjes së vendimeve strategjike financiare. Pothuajse të gjitha vendimet kryesore financiare të marra në procesin e formimit të një strategjie financiare, në një shkallë ose në një tjetër, ndryshojnë nivelin e rrezikut financiar. Para së gjithash, kjo është për shkak të zgjedhjes së drejtimeve dhe formave të veprimtarisë financiare, formimit të burimeve financiare, futjes së strukturave të reja organizative për menaxhimin e aktiviteteve financiare. Niveli i rrezikut financiar rritet veçanërisht fuqishëm gjatë periudhave të luhatjeve të normave të interesit dhe rritjes së inflacionit. Për shkak të mentalitetit të ndryshëm të menaxherëve financiarë në lidhje me nivelin e rrezikut financiar të pranueshëm (preferencat e tyre për rrezikun) në çdo ndërmarrje në procesin e zhvillimit të një strategjie financiare. ky parametër duhet të vendoset në mënyrë diferenciale.

9. Orientimi në aparatin profesional të menaxherëve financiarë në procesin e zbatimit të strategjisë financiare. Çfarëdo specialistësh të përfshirë në zhvillimin e parametrave individualë të strategjisë financiare të ndërmarrjes, zbatimi i saj duhet të sigurohet nga specialistë të trajnuar - menaxherë financiarë. Këta menaxherë duhet të jenë të njohur me parimet bazë të menaxhimit strategjik, mekanizmin për menaxhimin e aspekteve të caktuara të veprimtarisë financiare dhe të zotërojnë metodat e kontrollit financiar strategjik.

Sigurimi i strategjisë së zhvilluar financiare të ndërmarrjes me strukturën e duhur organizative për menaxhimin e aktiviteteve financiare dhe kulturën organizative. Kushti më i rëndësishëm për zbatimin efektiv të një strategjie financiare janë ndryshimet përkatëse në strukturën organizative të menaxhimit dhe kulturës organizative. Ndryshimet strategjike të parashikuara në këtë fushë duhet të jenë pjesë përbërëse e parametrave të strategjisë financiare që sigurojnë realizueshmërinë e saj.

Zhvillimi i elementeve kryesore të një grupi strategjik në fushën e veprimtarisë financiare të një ndërmarrje bazohet në rezultatet e një analize financiare strategjike.

Produkti përfundimtar i analizës financiare strategjike është një model i pozicionit financiar strategjik të një ndërmarrje, i cili karakterizon në mënyrë gjithëpërfshirëse dhe gjithëpërfshirëse parakushtet dhe mundësitë për zhvillimin e saj financiar në kontekstin e secilës prej fushave strategjike mbizotëruese të veprimtarisë financiare.

Planifikimi strategjik zbatohet në mënyrë sekuenciale në faza:

Deklarata e misionit të organizatës

Vendosje qellimi

Vlerësimi dhe analiza e mjedisit të jashtëm

Zgjedhja

strategjive

Zbatimi i strategjisë dhe vlerësimi pasues i rezultateve

Analiza e alternativave strategjike

Rishikimi i menaxhmentit të organizatës.

Deklarata e misionit organizativ dhe përcaktimi i qëllimeve. Misioni i organizatës është qëllimi kryesor i përbashkët, një arsye e shprehur qartë e ekzistencës së saj.

Objektivat e ndërmarrjes duhet të jenë specifike dhe të matshme. Zakonisht ato instalohen për periudha të gjata ose të shkurtra kohore. Një qëllim afatgjatë ka një horizont planifikimi prej pesë ose më shumë vitesh. Një synim afatshkurtër zakonisht përfaqëson një nga planet që duhet të realizohen brenda një viti. Qëllimet afatmesme kanë një horizont planifikimi prej një deri në pesë vjet. Fillimisht formulohen qëllimet afatgjata. Më pas vendosen synimet afatmesme dhe afatshkurtra, të nevojshme për të siguruar qëllime afatgjata. Zakonisht, sa më afër të jetë horizonti i planifikimit të qëllimit, aq më i ngushtë është qëllimi i detyrave të vendosura. Për shembull, një objektiv afatgjatë produktiviteti mund të jetë: rritja e produktivitetit të përgjithshëm me 25% në pesë vjet. Më pas synimi afatmesëm është rritja e produktivitetit me 10% në dy vjet. Qëllimi i vendosur duhet të jetë i arritshëm. Vendosja e një qëllimi që tejkalon kapacitetin e organizatës mund të jetë katastrofike. Nëse qëllimet janë të paarritshme, dëshira e punonjësve për të pasur sukses do të bllokohet dhe motivimi i tyre do të dobësohet - qëllimet e paarritshme do të çorganizojnë stafin.

Vlerësimi dhe analiza e mjedisit të jashtëm është procesi me të cilin planifikuesit strategjikë vlerësojnë faktorët e jashtëm të organizatës në mënyrë që të identifikojnë mundësitë dhe kërcënimet për firmën. Vlerësoni sipas tre parametrave: 1) ndryshimet që ndikojnë në aspekte të ndryshme të strategjisë aktuale. Për shembull, rritja e çmimeve të karburanteve krijon probleme për linjat ajrore, kështu që ato duhet të vlerësojnë vazhdimisht zhvillimet e çmimit të karburantit; 2) faktorët që përbëjnë një kërcënim për strategjinë aktuale të firmës. Për shembull, nëse ka konkurrentë, ju duhet të kontrolloni aktivitetet e tyre. ; 3) faktorët që përcaktojnë mundësi të reja për arritjen e qëllimeve të ndërmarrjes.

Kërcënimet dhe mundësitë në përgjithësi mund të klasifikohen në shtatë fusha: ekonomi, politikë, tregje, teknologji, konkurrencë, pozitë ndërkombëtare dhe sjellje sociale.

Faktorët e mjedisit:

Forcat ekonomike.

faktorët politikë.

faktorët e tregut.

Faktorët teknologjikë.

faktorë ndërkombëtarë.

Faktorët e konkurrencës.

Rishikimi i menaxhmentit të organizatës. Një sondazh menaxhimi është një vlerësim metodik i fushave funksionale të një organizate, i krijuar për të identifikuar pikat e forta strategjike dhe dobësitë. Në rastin më të thjeshtë, rekomandohet përfshirja e pesë funksioneve në anketë - marketingu, financa dhe kontabiliteti, prodhimi, burimet njerëzore dhe kultura dhe imazhi i organizatës.

Në fazën aktuale të zhvillimit ekonomik, mjedisi për funksionimin e ndërmarrjeve ka ndryshuar ndjeshëm. Ata janë nën presion të lartë konkurrues si nga prodhuesit vendas ashtu edhe nga ata të huaj me aftësi më të mëdha financiare dhe prodhuese. Ndryshime ka edhe në raportin dhe lëvizshmërinë e faktorëve të prodhimit, duke përfshirë kapitalin, burimet intelektuale, njerëzore dhe natyrore. Përveç kësaj, për aktivitetet ndërmarrjet industriale Ndikojnë edhe faktorët mjedisorë që kanë ndikim indirekt: politik, ekonomik, social, juridik, teknik dhe teknologjik e të tjerë. Kjo përforcon gjendjen e pasigurisë gjatë marrjes së vendimeve. vendimet e menaxhmentit në të gjitha fushat e ndërmarrjes, përfshirë ato financiare. Në këtë drejtim, drejtuesit e kompanive duhet t'i përgjigjen menjëherë dhe shpejt ndryshimeve të jashtme, si dhe të përdorin me qëllim aftësitë e brendshme ekzistuese, gjë që kërkon kompetenca në fushën e menaxhimit strategjik. Në përputhje me rrethanat, çdo kompani duhet të zhvillojë një strategji që është adekuate për kushtet mbizotëruese.

Nga këndvështrimi ynë, strategjia është një grup veprimesh dhe vendimesh strategjike të kompanisë ndaj ndryshimeve në faktorët mjedisorë. Një strategji është e nevojshme për t'iu përgjigjur ndryshimeve në faktorët e jashtëm dhe për të përshtatur aftësitë e brendshme të kompanisë me kërkesat e mjedisit në ndryshim të funksionimit të saj në mënyrë që të sigurojë konkurrencë.

Menaxhimi strategjik i një ndërmarrje të tipit korporativ mund të kryhet në nivel të të gjithë kompanisë, njësive të biznesit, si dhe sipas fushave funksionale të veprimtarisë (Fig. 1).

Oriz. 1. Klasifikimi i strategjive të një shoqërie të tipit korporativ