أحد العوامل الرئيسية التي لها تأثير كبير على كفاءة الشركات هي التدابير التنظيمية والإدارية ، بما في ذلك نظام المحاسبة ومراقبة التكاليف والمخرجات. هذه المشاكل لا تزال حاليا أضعف نقطة في الإدارة المالية للشركات. نتيجة لذلك ، تتحمل العديد من الشركات نفقات ليس فقط للإنتاج الرئيسي ، ولكن أيضًا للغرامات والضرائب والمدفوعات ، فضلاً عن التعويض عن الخسائر الناجمة عن سرقة المخزون والمنتجات النهائية.

في هذا الصدد ، هناك حاجة موضوعية لتنظيم مثل هذا النظام المحاسبي لإدارة الشركات الذي من شأنه أن يسمح بالتحكم في التكاليف في أي وقت ضمن أي عملية تكنولوجية مع التمايز حسب مكان المنشأ. سيكون مثل هذا النظام هو الأساس لاتخاذ قرارات الإدارة التشغيلية. وتجدر الإشارة إلى أن صحة المحاسبة والمحاسبة الإدارية للتكاليف في الشركات لا تعتمد فقط على استيفاء المتطلبات التنظيمية ، ولكن أيضًا على مراعاة الميزات الكامنة في صناعة معينة.

في رأينا ، من أجل تنظيم التحكم في تكاليف العمالة واستهلاك عناصر المخزون للإنتاج ، فإن الانعكاس الصارم لتكاليف الإنتاج لجميع العمليات التكنولوجية له أهمية كبيرة. أي أن هذه العمليات في محاسبة إدارة الشركات تصبح نقاط التكلفة الرئيسية.

بالإضافة إلى الميزات التكنولوجية ، فإن فعالية نظام محاسبة التكاليف تتأثر بأشكال الإدارة ، ومن أهمها في رأينا ما يلي:

تنظيم العمل ودفعه ؛

عملية تجارية متكافئة ؛

تسويق الشركات؛

تفاعل العمليات التجارية المختلفة.

تتطلب هذه الميزات التنظيمية تنفيذ محاسبة تكاليف الشركات للأقسام (العمليات التجارية). يبدو لنا أن هذا لا يرجع فقط إلى الحاجة إلى الحصول على المعلومات في الوقت المناسب عندما الإدارة التشغيليةعمليات الإنتاج ، ولكن أيضًا مع إمكانية زيادة الاهتمام الشخصي للعمال في عملية معينة في زيادة كمية ونوعية المنتجات.

من أجل التحكم التشغيلي والإدارة ذات الأهمية الكبيرة ، يتم الإعداد الدقيق للوثائق الأولية وعرضها في الوقت المناسب ، والإبلاغ عن الأشخاص المسؤولين ماديًا في محاسبة الشركات. لإجراء تقييم موضوعي لمساهمة كل عملية تجارية في الكفاءة الموحدة حسب نوع نشاط الشركة ، يجب أن تضمن المحاسبة الإدارية ترحيل المنتجات في الوقت المناسب وبشكل كامل ، والتقييم الصحيح لكميتها وجودتها ، والمحاسبة المنفصلة للمخرجات حسب العمليات التجارية وموضوعية وموثوقية البيانات من الوثائق الأولية وسجلات المحاسبة.

في الظروف الروسية ، عند استخدام مفاهيم المحاسبة الموحدة وإعداد التقارير ، يمكن للمرء أن ينطلق من حقيقة أننا نتحدث عن تكامل مؤشرات أداء الكيانات الاقتصادية الواردة في نماذج التقارير التالية:

قوائم الدخل؛

بيان التدفقات النقدية.

تظهر الحاجة إلى إعداد التقارير الموحدة عندما يتم إنشاء الهياكل في الحياة الاقتصادية الحقيقية ، على سبيل المثال ، الشركات المرتبطة بالمشاركة المتبادلة في رأس مال بعضها البعض أو غير ذلك. تنشأ أهداف التقارير الموحدة لعدة أسباب. تستحوذ الشركة على كيانات تجارية أخرى لتوسيع أعمالها ، أو تحقيق دخل من الاستثمارات ، أو القضاء على المنافسين ، أو إقامة علاقات رسمية وثيقة لتحقيق المنفعة المتبادلة.

إن وجود التقارير الموحدة للشركة يجعل من الممكن زيادة قابليتها للإدارة المالية والاجتماعية والاقتصادية ، للحصول على صورة موضوعية للأنشطة بشكل عام وكل عملية تجارية على وجه الخصوص ، واستثمار الموارد في المجالات الواعدة حقًا.

جوهر البيانات المالية الموحدة للشركة هو:

أ) ليس تقريرًا عن كيان اقتصادي مستقل قانونيًا وله تركيز تحليلي واضح. الغرض من هذا التقرير ليس تحديد الدخل الخاضع للضريبة ، ولكن للحصول عليه فكرة عامةعلى أنشطة العمليات التجارية داخل الشركة ؛

ب) عملية الدمج ليست مجرد تجميع للسلع التي تحمل الاسم نفسه تقرير مالىالعمليات التجارية للشركات. في عملية التوحيد ، يتم استبعاد أي معاملات مالية وتجارية داخل الشركة ، ويتم عرض الأصول والخصوم والإيرادات والمصروفات من المعاملات مع أطراف ثالثة فقط في البيانات المالية الموحدة.

تشير الدراسات إلى أن المعلومات ذات الطبيعة المالية والاقتصادية حول أداء الشركة ككل ضرورية من أجل:

هيئات الإدارة الخارجية - من أجل تحديد دور ومكانة الشركة في التنمية الاقتصادية للدولة والمنطقة على وجه الخصوص ؛ تحديد درجة تطابق المصالح الفيدرالية ، السلطات المحليةالإدارة والشركات في تنفيذ الاقتصادية برامج التنميةأعلنتها الشركة في وقت تسجيلها ، أي ما إذا كانت هذه الشركة أداة تطوير الإنتاج الصناعيفي ظروف إعادة الهيكلة الهيكلية لاقتصاد الدولة أو يخضع اتجاه أنشطته للتغيير أو التصحيح ؛

الاستهلاك الداخلي للمؤسسة - من أجل تطوير استراتيجية مؤسسية فعالة مشتركة للتنمية والأنشطة ، وزيادة قابلية إدارة المشاركين فيها ، وتنفيذ المشاركين في المؤسسة لسياسة مالية واقتصادية واجتماعية واحدة منسقة ؛

إعلام الجمهور العام والقائم و مستثمرون محتملونحول أنشطة هذه المؤسسة ، مما يسمح لهم بالحكم على المبالغ والوقت والمخاطر المرتبطة بالدخل المتوقع ، وكذلك الموارد الاقتصادية للشركة والتزاماتها وتكوين الأموال والمصادر وأسباب تغييرها.

وبالتالي ، تحتوي البيانات المالية الموحدة على معلومات تميز مجمل العمليات التجارية التي تعمل في إطار استراتيجية اقتصادية واحدة والمشاركة (بدرجة أو بأخرى) في رأس مال كل منهما. من الضروري لكل من لديه أو ينوي أن يكون لديه مصالح في هذه الشركة: المستثمرين والدائنين والموردين والعملاء والموظفين والبنوك والسلطات الحكومية.

يعد إنشاء استراتيجية مالية في إدارة الشركات لشركة التأمين مهمة قصوى للإدارة المالية ، خاصةً أنها ذات أهمية كبيرة في الظروف الحديثةتطور السوق ، الذي يتسم بالتزايد المستمر في الإشراف والرقابة على أنشطة الشركة وعلى وجه الخصوص نتائجها المالية.

الغرض من حوكمة الشركات بالمعنى الواسع هو عملية إيجاد حل وسط بين مصالح مختلف المشاركين في الشركة ، أي بين المساهمين والمديرين ، والمجموعات الفردية من الأفراد والشركات ككل. يزيد نظام حوكمة الشركات في شركة التأمين من أرباح الشركة من خلال إيجاد نهج لكل عميل ، يسهل ذلك ورقة العمل، وترجمة معظم المستندات إلى نموذج إلكتروني. كما أنه يسمح لك بممارسة أنشطة التأمين بكفاءة أكبر.

شركات التأمين هي مؤسسة استثمارية في السوق المالي. يعتمد نشاطهم على ترخيص. لا تعتمد الثقة في الشركة فقط من جانب هيئات الدولة المسيطرة والإشراف على استراتيجية مالية جيدة الإعداد ، ولكن أيضًا الثقة من جانب العملاء الحاليين والمحتملين في المستقبل. يتمثل نشاط التأمين في درجة عالية من المخاطر وعدم اليقين المفرط. يوفر الحماية ضد المخاطر الاقتصادية والطبيعية ، ويساهم في زيادة استقرار وموثوقية الرفاهية الاجتماعية والاقتصادية للبلد.

تختلف الأسس الاقتصادية والمالية لأنشطة مؤسسة التأمين عن الأنواع المختلفة الأخرى نشاطات تجارية. بادئ ذي بدء ، تتعلق الاختلافات بتكوين الإمكانات المالية والحفاظ على الاستقرار المالي لشركة التأمين. يتم توفير الاستقرار المالي لشركة التأمين من خلال المؤشرات التالية: مبلغ رأس المال المصرح به لشركة التأمين. حجم احتياطيات التأمين. نظام إعادة التأمين على أسعار التأمين ؛ المحفظة المربحة لتوظيف احتياطيات التأمين والمؤشرات الأخرى.

تشمل مصادر تمويل شركة التأمين قسط التأمين والدخل من الأنشطة الاستثمارية للمؤسسة. تتكون أموال الشركة الخاصة من قناتين للدخل: من مساهمات المؤسسين ومن الأرباح المحصلة. وتجدر الإشارة إلى أن الصناديق الخاصة معفاة من أي التزامات خارجية. لتحقيق الاستقرار المالي لشركة التأمين ، يتم وضع متطلبات معينة لحجم رأس المال المصرح به. الحد الأدنى لرأس المال المصرح به المسترد هو 120 مليون روبل ، ومبلغ الحد الأدنى لرأس المال المصرح به لشركات التأمين على الحياة هو 240 مليون روبل ؛ لدى معيدي التأمين المحترفين 480 مليون روبل ، وفي جميع الحالات ، لا يمكن أن يتجاوز الحد الأقصى للمسؤولية عن خطر واحد 10٪ من الأموال الخاصة بشركة التأمين. المعيار الرئيسي في تقييم الاستقرار المالي لمؤسسة التأمين هو الامتثال للحجم القيمة الماليةمقدار الالتزامات. يجب على شركات التأمين الامتثال للنسبة المعيارية بين التزامات التأمين والأصول المقبولة. الأصول - تمثل ممتلكات شركة التأمين في شكل مواد وأصول ثابتة واستثمارات مالية ونقد. تمثل الخصوم ديون شركة التأمين للقانوني و فرادى. وهي تشمل القروض والائتمانات المصرفية ، واحتياطيات التأمين وغيرها من الأموال التي تم جذبها واقتراضها ، والتزامات التسوية لعمليات إعادة التأمين والحسابات الدائنة الأخرى ، واحتياطيات المدفوعات والمصروفات المستقبلية.

الاستراتيجية المالية هي خطة عمل عامة ، والغرض منها هو تزويد الشركة بالنقود. ويغطي قضايا الممارسة ونظرية إعادة التوزيع المالي ، وتوفيرها ، كما يضمن الاستقرار المالي للمنظمة في ظروف السوقإدارة. تتضمن الإستراتيجية المالية للمؤسسة ما يلي: تحسين الأصول الثابتة ، توزيع الأرباح ، إدارة رأس المال ، إدارة الضرائب ، المدفوعات غير النقدية ، سياسة السوق. أوراق قيمة. بدون المحاسبة في الاستراتيجية المالية ، قد تصبح الشركة مفلسة.

يمكن للشركات تطوير عدة أنواع من الاستراتيجيات المالية: استراتيجية مالية تشغيلية عامة واستراتيجية لتنفيذ المهام الاستراتيجية الفردية. الأكثر شمولية هي الاستراتيجية المالية العامة. وهي تتضمن العديد من الاستراتيجيات المالية التشغيلية ، ولكنها في نفس الوقت لا تعمل كمجموع بسيط منها. تعمل الإستراتيجية المالية العامة على تطوير أنشطة الشركة لفترة طويلة ويمكن التنبؤ بها.

تحدد الإستراتيجية المالية التشغيلية للمؤسسة الإستراتيجية العامة المخطط لها لفترة زمنية قصيرة وتنفذ جزءًا من المهام التي تحددها الإستراتيجية المالية العامة. كقاعدة عامة ، تم تطويره لمدة شهر ، ربع. تهدف هذه الاستراتيجية إلى تعبئة الاحتياطيات الداخلية والسيطرة على استخدام الأموال.

تتناول استراتيجية تحقيق الأهداف الخاصة توفير وتنفيذ الهدف الاستراتيجي الرئيسي. لا يتعارض مع أهداف الإستراتيجية العامة والتشغيلية. بعد تحديد واعتماد الاستراتيجية المالية العامة للمؤسسة والوحدات الخاصة وفقاً للدولة السوق الماليووفقًا للاستراتيجية المختارة ، توقع الائتمان و استراتيجية الاستثمارالشركات. يتيح لك هذا النهج "توجيه" أنشطة الأقسام وفقًا لأهداف الشركة ، ويساعد الإدارة العلياالمنظمات للتخطيط لتطوير مجالات النشاط الأخرى ، كما هو موضح في الشكل 1.

أرز. 1. هيكل الإستراتيجية المالية للمؤسسة.

يكمن تعقيد تشكيل الإستراتيجية المالية لشركة التأمين في صعوبة تحديد النتائج المالية للمنظمة. يتم تحديد النتيجة المالية لشركات التأمين في العديد من البلدان بالطريقة التقليدية من خلال مقارنة الدخل والمصروفات لفترة معينة. يعتمد هذا النهج على معايير من الدولة عند حساب النتيجة المالية للضرائب. هيئات الدولةإنشاء أنظمة، التي تنظم المعلومات المتعلقة بمتطلبات حساب الوعاء الضريبي. يتم تقديم تقرير نتائج مؤسسة التأمين في نموذج الإبلاغ ومرفق بالميزانية العمومية لشركة التأمين ، والتي يتم نشرها سنويًا. المعلومات مفتوحة لجميع الأطراف المعنية ، والتي ترتبط بالطبيعة الاجتماعية المهمة للتغطية التأمينية.

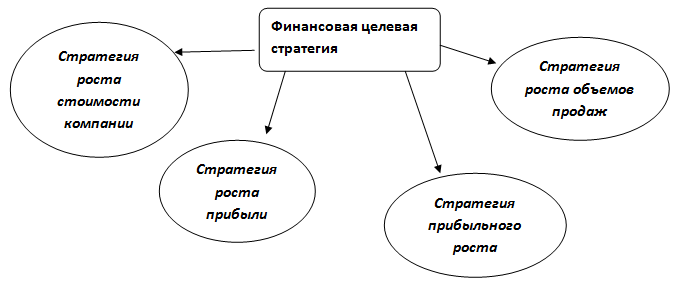

تتضمن الإستراتيجية المالية في محتواها في إدارة الشركة لشركة تأمين إستراتيجية هدف مالي واستراتيجية موارد مالية.

أرز. 2- إستراتيجية الهدف المالي لشركة التأمين.

عند تشكيل استراتيجية مالية مستهدفة ، يجب على المرء دائمًا أن يتذكر ويأخذ في الاعتبار مصالح مختلف المجموعات المهتمة: المساهمين والعملاء وكبار المديرين والموظفين. بعد ذلك ، ضع في اعتبارك استراتيجية الموارد المالية.

أرز. 3. استراتيجية الموارد المالية للشركة

تعتمد استراتيجية الموارد المالية على الأهداف المالية للشركة ومصادر التمويل. تتضمن استراتيجية التمويل الذاتي استثمار جزء معين من الأرباح التي تحصل عليها الشركة لتوسيع نطاق الأعمال. تشمل المزايا القوية لمثل هذه الإستراتيجية بناء شركة بعمليات تجارية موحدة و المعايير المشتركةومع ثقافة تنظيمية مشتركة. تتضمن الاستراتيجية المذكورة أعلاه تطوير مجالات معينة من الخطة الاستراتيجية. يتم تشكيل الإستراتيجية المالية الاستثمارية باستخدام الأموال المقترضة في السوق أو المساهمين. تفترض هذه الاستراتيجية وجود مشروع استثماري يخدم أهداف المؤشرات المالية المستهدفة لخطة شركة التأمين.

تختلف استراتيجية الاستثمار عن استراتيجية التمويل الذاتي من حيث تخصيص الموارد المالية للتنمية على أساس مدفوع. الخصم الكلاسيكي الأكثر استخدامًا نقد متدفق. وهذا ينطوي على تنفيذ مراحل مثل تنفيذ المشروع وتقييم جدواه ، وكذلك تطوير مشروع استثماري. عادة ما يتم النظر إلى الربح في التأمين من جانبين: الربح مثل النتائج الماليةوالربح في التعريفات أو الربح المعياري. يتم تضمين الربح المعياري عند حساب التعريفة بالفعل في سعر خدمة التأمين. هو الربح المقدر لشركة التأمين ، والمخطط لنوع معين من التأمين. ومع ذلك ، قد لا توفر عمليات التأمين دائمًا النتيجة المتوقعة. يتم تحديد المبلغ الإجمالي للربح حسب نوع التأمين من خلال مقارنة إجمالي الدخل مع المصاريف. عند تحليل الأنشطة المالية والاقتصادية لشركات التأمين ، تتضمن فئة خاصة الربح من الأنشطة الاستثمارية للمؤسسة. تحدد الخدمات المقدمة الفرص الاستثمارية الواسعة لشركة التأمين.

المؤشرات الأنشطة الماليةشركة التأمين معلومات اساسيةللإدارة العامة. والغرض منه هو تحديد "الاختناقات" للأعمال التجارية وتحديد المجالات التي تزيد من ربحيتها وكفاءتها. الإستراتيجية المالية لشركة التأمين ليست ثابتة ؛ إنها تعتمد إلى حد كبير على الوضع في السوق المالية وتخضع لتأثير المنافسة.

أرز. 4. مراحل تشكيل وتنفيذ إستراتيجية مالية تضمن تنافسية مؤسسة التأمين.

هناك أربعة أنواع من الاستراتيجيات المالية يحددها اثنان العوامل: يؤثر العامل الأول على قدرة مؤسسة التأمين على زيادة نمو المبيعات وتمويل التمايز بين منتجات التأمين ؛ العامل الثاني يزيد من حد التكلفة المسموح به في مؤسسة التأمين.

الإستراتيجيتان الأولى والثانية نموذجيتان لمؤسسات التأمين سريعة التطور التي تركز على بيع منتجات التأمين المتمايزة. هناك جيل من فائض الموارد المالية و شركات التأمينقد يزيد من التكاليف المسموح بها.

يتم استخدام الاستراتيجيتين الأخريين من قبل شركات التأمين التي تعاني من نقص التمويل لتمويل نمو المبيعات السريع. يتم تحقيق ذلك من خلال زيادة تنوع أنواع منتجات التأمين.

نتيجة لذلك ، يعد اختيار الاستراتيجية المالية عملية معقدة ، يجب أن تأخذ في الاعتبار معايير نمو مبيعات منتجات التأمين المتمايزة ، ومستوى التكاليف المقبولة للشركة. تعتمد الاستراتيجيات المالية في المقام الأول على نظام المؤشرات المالية. تعتمد فعالية تشكيل الاستراتيجيات التنفيذية والمالية ككل على معرفة القراءة والكتابة لتطورها والمحاسبة الشاملة وتقييم العوامل الداخلية والخارجية التي تؤثر على التشغيل الناجح لمنظمات التأمين.

قائمة ببليوغرافية

- فارغ ، أولا أ. الإستراتيجية المالية للشركة النص. / أولا ألف فارغ. -ك: نيكا-تسينتر ، 2004. 720 صفحة.

- Ulybina L.K. الجوانب المنهجية لاستراتيجية كفاية رأس المال السهمي لمنظمة التأمين في سياق تحول السوق والعولمة / L.K. Ulybina // التحليلات المالية: المشاكل والحلول. 2012. رقم 17 - س 26-29.

- أساسيات نشاط التأمين: كتاب مدرسي / محرر. إد. أ. ت. فيدوروف. - م: دار النشر BEK ، 2005 - ص. 634.

- Ulybina L.K. الإمكانات الاستثمارية لشركات التأمين / L.K. أوليبينا ، في. فيربينكو ، أو.أ. Okorokova // التحولات الاقتصادية والاجتماعية والبيئية في نظام التنمية المستدامة منطقة شمال القوقاز: مواد أقاليمية. علمي عملي. أسيوط. بيلوريشينسك ، 2009. 0.4 ص. (المؤلف - 0.2 رطل).

- قانون الاتحاد الروسي المؤرخ 27 نوفمبر 1992 N 4015-1 (بصيغته المعدلة في 28 نوفمبر 2015 ، بصيغته المعدلة في 30 ديسمبر 2015) "بشأن تنظيم أعمال التأمين في الاتحاد الروسي"(بصيغته المعدلة والمكملة ، اعتبارًا من 09.02.2016). [مورد إلكتروني] // وضع الوصول https://www.consultant.ru/document/cons_doc_LAW_1307/

- الاستراتيجية المالية [مورد إلكتروني] // وضع الوصول http://www.consensus-audit.ru/

- OA إدارة احتياطيات التأمين لمنظمات التأمين / OA Okorokova // التحليلات المالية: المشاكل والحلول. - 2012. - رقم 02. - ص 48-51.

- Zadykhaylo، D. V. إدارة الشركات: كتاب مدرسي. البدل / D.V. Zadykhaylo ، O.R. كيبينكو ، ج. نزاروف. - هـ: إسبادا ، 2003. - 688 ثانية.

- Okorokova O. A. الاستراتيجية المالية لشركة التأمين / O. A. Okorokova // Bulletin of Adygeisky جامعة الدولة. السلسلة 5: الاقتصاد. - 2011. - رقم 3. - ص 29-36.

- Khalyapin A. A. الوضع الحالي للتأمين في روسيا / A. A. Khalyapin، Kh. I. Karimova // في المجموعة: الأنماط والاتجاهات في تشكيل نظام العلاقات المالية والائتمانية. مجموعة مقالات من المؤتمر العلمي العملي الدولي. مدير التحرير: Sukiasyan Asatur Albertovich. أوفا ، 2016. - س 281-283.

- Blyumgardt أ. نماذج من حوكمة الشركات. - ك .: فكر نوك ، 2003. - س 13-14

- Zhavoronkova، Yu. V. المراحل الرئيسية في تطوير الإستراتيجية المالية مورد إلكتروني. / Yu. V. Zhavoronkova // وضع الوصول http://www.rusnauka.com

- Ulybina L.K. إدارة كفاية رأس المال الخاص ومخاطر شركات التأمين / L.K. Ulybina، O.A. Okorokova // شبكة Polythematic مجلة إلكترونيةجامعة كوبان الحكومية الزراعية ( مجلة العلومكوبجاو). [مورد إلكتروني]. كراسنودار: كوبغاو ، 2013. رقم 85 (01). وضع الوصول: http: /ej.kubagro.ru/2013/01/pdf/09.pdf. 0.4 ر. (المؤلف - 0.2 رطل).

480 فرك. | 150 غريفنا | 7.5 دولارات أمريكية ، MOUSEOFF ، FGCOLOR ، "#FFFFCC" ، BGCOLOR ، "# 393939") ؛ " onMouseOut = "return nd ()؛"> الرسالة - 480 روبل ، الشحن 10 دقائق 24 ساعة في اليوم وسبعة أيام في الأسبوع وأيام العطل

Skachkova ناتاليا يفجينيفنا تشكيل الإستراتيجية المالية للمؤسسة: Dis. ... كان. اقتصاد العلوم: 08.00.10: كراسنودار ، 2005165 ص. RSL OD، 61: 05-8 / 3124

مقدمة

الفصل الأول: الأسس النظرية والمنهجية لتشكيل الإستراتيجية المالية للشركة 14

1.1 المؤسسة كمشارك في العلاقات المالية 14

1.2 جوهر الاستراتيجية المالية للمؤسسة والعوامل التي تحددها 28

1.3 مفهوم الإستراتيجية المالية للمؤسسة .. 42

الفصل الثاني آلية تنفيذ الاستراتيجية المالية للمؤسسة 59

2.1. 59ـ تكوين الموارد المالية للمؤسسة

2.2. تحسين هيكل رأس مال الشركة 74

الفصل الثالث: فاعلية الإستراتيجية المالية للمؤسسة 101

3.1 القيمة السوقية كمعيار لفعالية الإستراتيجية المالية للشركة 101

3.2 شروط فعالية الإستراتيجية المالية للشركة 114

3.3 خوارزمية إدارة القيمة السوقية للشركة 131

خاتمة 146

قائمة المصادر المستخدمة 154

مقدمة في العمل

أهمية موضوع البحث. إعادة الهيكلة الهيكلية للاقتصاد الروسي على خلفية عملية الخصخصة المستمرة للدولة و الشركات البلديةأصبح السبب الموضوعي لظهور وتطور الشركات. الاندماج التدريجي للشركات الروسية في الاقتصاد العالمي في سياق التعقيد المتزايد لبيئة السوق ، وتدويل النظام المالي ، وعولمة أسواق رأس المال تحقق قضايا التكوين الإدارة الاستراتيجيةأنشطة الشركات. الاتجاه الرئيسي للإدارة الإستراتيجية هو مكونها المالي ، والذي تم تصميمه لتوفير الكفاءة الاقتصاديةواستقرار عملية إعادة إنتاج رأس مال الشركات ، بسبب كثافة ودينامية العلاقات المالية للنظام الاقتصادي العالمي.

يتم تحديد الحاجة إلى الفهم العلمي لتشكيل استراتيجية مالية فعالة من خلال عملية تطوير الشركات الروسية في إطار التحول علاقات السوقوالأهمية المتزايدة للاستراتيجية المالية كعنصر يساهم في مشاركة الشركات المحلية في عملية تدفقات رأس المال عبر البلاد. مع دمج رأس مال الشركات الروسية في العالمية نظام ماليأصبح تشكيل الإستراتيجية المالية للمؤسسة مجالًا تطبيقيًا هامًا في العلوم الاقتصادية.

خلال فترة التحولات الأولية في السوق للاقتصاد المحلي ، لم يتم إيلاء الاهتمام الواجب للجانب الاستراتيجي لأنشطة الشركات ، وغطت مشاكل تنظيم الأنشطة المالية والاقتصادية الفعالة المستويين التشغيلي والتكتيكي ، واعتبر تعظيم الأرباح بمثابة الجانب المالي. الهدف من عمل الشركات. ومع ذلك ، فإن العمليات الجارية لتطوير سوق الأوراق المالية ، وتكثيف عمليات الاندماج والاستحواذ ، والمهنية المتزايدة للمساهمين والمستثمرين توجه أصحاب الشركات

إلى مستوى جديد نوعيًا لاختيار الغرض من العمل - تعظيم قيمة الشركة. جنبا إلى جنب مع انتشار نهج التكلفة في ممارسة الإدارة المالية للشركات ، لا تزال أسسها النظرية والمنهجية غير مطورة ومنهجية بشكل كاف.

مختلف الجوانب النظريةتمت دراسة تشكيل وتطوير هياكل الشركات ، وتشكيل الإدارة الإستراتيجية للشركات من قبل العديد من العلماء الأجانب والمحليين. هناك عدة مستويات مختلفة نوعيًا للتطور العلمي لهذه المشكلة.

تم وضع الأسس الأساسية لتشكيل وإدارة الكيانات المؤسسية في أعمال I. Ansoff ، D. Bell ، A. Burley ، M. Weber ، W. Gates ، R. Hilferding ، R. Jackson ، E.J. دولان ، بي دراكر ، جيه إم كينز ، تي كيلر ، دبليو كينج ، دي كليلاند ، تي كونو ، في لينين ، ك.ماركس ، إيه مارشال ، جي مينزا ، جي موسين ، جيه بيرس ، ك. بوبر ، إم بورتر ، جيه روبنسون ، إيه توفلر ، إف هايك ، إم هامر.

تم أخذ مشاكل الإدارة المالية للشركات في الاعتبار في أعمال R. Ackoff، V. Bard، F. Black، R. Braley، Y. Brigham، A. Denisov، D. Duran، I. Egerev، L. Igonina، D . Kidwell، S. Myers، G. Markowitz، M. Miller، F. Modigliani، V. Narsky، I. Nikonova، M. Scholes، V. Slepov، J. Tobin، O. Williamson، R. Holt، J. Van هورن ، دبليو شارب.

أدت عملية الخصخصة في روسيا إلى ظهور تطورات علمية جديدة من قبل العلماء المحليين المكرسين لمشاكل تشكيل هياكل الشركات في الاقتصاد الروسي (I. Balabanov ، I. Belyaeva ،

A. Bushev ، A. Volodin ، V.Goncharov ، A. Zhuplev ، T. Kashanina ، O. Rodionova ، O. Syroedova ، V. Shein). تنعكس الجوانب المالية للإدارة الاستراتيجية للشركات المحلية في أعمال A. Bandurin ، و V. Bocharov ، و G. Gref ، و V. Gurzhiev ، و V. Efremov ، و V. Ivanchenko ، و G. Kleiner ،

B. Kovaleva ، M. Kruk ، A. Movsesyan ، R. Nurgaliyeva ، A. Radygina ، I. Khominich. في الوقت نفسه ، لم يتم إيلاء اهتمام كاف لدراسة منهجية لعمليات تشكيل الاستراتيجية المالية للشركات باعتبارها مواضيع خاصة للعلاقات المالية ؛ هذه المشكلة لا تزال غير متطورة في العديد من الجوانب.

تحدد الدراسة شروط تحول السوق للاقتصاد الروسي الأسس النظريةتشكيل الاستراتيجية المالية للمؤسسة باستخدام الأساليب العلمية الحديثة التي تنطوي على إدراج أكثر نشاطا لمفهوم القيمة السوقية في الإدارة المالية الاستراتيجية للمؤسسة. يساهم إنشاء آلية فعالة لتشكيل إستراتيجية مالية مناسبة لأهداف الشركات في بيئة سوق ديناميكية في تنميتها المستدامة ، مما يعكس الطلب على مثل هذه التطورات في ممارسات الشركات المحلية.

يجب حل المشكلة العلمية والعملية المحددة ، والتي تعتبر أساسية في أهميتها لتطوير قطاع الشركات المحلي بأكمله وتفاعله مع قطاعات الاقتصاد الأخرى ، على أساس إجمالي المعرفة النظرية والخبرة العملية المتراكمة ، بما في ذلك دولي. حدد هذا الظرف اختيار الغرض والأهداف من بحث الأطروحة.

الغرض والأهداف من أطروحة البحث. استهداف

بحث الأطروحة هو تطوير الأسس النظرية لتشكيل الاستراتيجية المالية للمؤسسة ، وتوفير

تحقيق القيمة السوقية القصوى ، وإرساء آلية فعالة لتنفيذ الاستراتيجية المالية للمؤسسة في سياق تحولات السوق الجارية واندماج الاقتصاد الروسي في الاقتصاد العالمي. يتطلب تنفيذ الهدف حل المهام المرتبطة منطقيًا والمنفذة باستمرار:

توضيح مفهوم "الشركة" كمشارك في العلاقات المالية ؛

دراسة جوهر الاستراتيجية المالية للمؤسسة وتحديد العوامل الرئيسية التي تحدد الاستراتيجية المالية للمؤسسة في العصر الحديث. الشروط الروسية;

إثبات مفهوم الاستراتيجية المالية للشركة ؛

تطوير آلية لتنفيذ الإستراتيجية المالية ، بناءً على توضيح وظائف الشؤون المالية للمؤسسة ؛

تحديد مجموعة من الإجراءات لتحسين الهيكل المالي لرأس مال الشركة ، وتقديم التنفيذ الفعالعملية تكوين واستخدام الموارد المالية ؛

وضع معيار لفعالية الاستراتيجية المالية التي تحدد التقييم الموضوعي للأنشطة المالية والاقتصادية للشركة ؛

تطوير خوارزمية لإدارة القيمة السوقية للشركة ، بهدف تنفيذ استراتيجية مالية فعالة. موضوع البحث هو الشركات كمشاركين

العلاقات المالية التي تشكل الاستراتيجية المالية في ظروف تحولات السوق للاقتصاد الروسي.

موضوع بحث الأطروحة هو العلاقات المالية التي تنشأ في عملية تشكيل الإستراتيجية المالية للشركات الروسية ، في سياق تحولات السوق ، وتحول الاقتصاد المحلي وتكييف ممارسات حوكمة الشركات مع متطلبات الشركات المتقدمة. أسواق رأس المال في النظام الاقتصادي العالمي الحديث.

الأساس النظري والمنهجي لبحوث الأطروحة

خدم المفاهيم الأساسية المقدمة في أعمال العلماء الأجانب والمحليين الذين يطبقون النهج الكينزي والكلاسيكي الجديد والمؤسسي لتحليل مشاكل تكوين وتطوير العلاقات المالية للشركات في الاقتصاد الانتقالي. في سياق الدراسة ، تم استخدام أحكام النظريات مصاريف التحويلات، قيمة الاستثمار ، محفظة الاستثمار ، هيكل رأس المال ، إدارة قيمة الشركة.

جهاز العمل الآلي والمنهجي. في عملية دراسة الإستراتيجية المالية للمؤسسة ، علمي عام

طرق الإدراك (الديالكتيكية ، النظامية الوظيفية ، المعقدة ، المؤسساتية) ، وكذلك الوسائل المنهجية الخاصة التطورات الاقتصادية(المالية ، والاستثمارية ، والاقتصادية والرياضية ، والتحليل الإحصائي ، والتجمعات الاقتصادية والإحصائية ، وتقييمات الخبراء ، والتنبؤ ، ونمذجة الظواهر الاقتصادية).

كانت الأدب الفردي الروسي والأجنبي ، والمنشورات في الدوريات ، وأنظمة الوزارات والإدارات في الاتحاد الروسي ، والمواد الإحصائية بمثابة الأساس المعلوماتي والتجريبي لبحوث الأطروحة. الخدمة الفيدراليةإحصائيات الدولة ، مواد الهياكل المؤسسية ، موارد إعلامية"إنترنت". في سياق الدراسة ، تمت دراسة الأدبيات العامة والخاصة ، واللوائح التشريعية وغيرها ، وتطورات العلماء المحليين والأجانب في مجال عمل هياكل الشركات. كما تم استخدام التطورات التحليلية لمقدم الطلب المنشورة في المجلات العلمية.

تتمثل فرضية العمل لبحث الأطروحة في طرح نظام من الأحكام وإثباته ، والذي بموجبه يتم تشكيل استراتيجية مالية فعالة لشركة في سياق تحولات السوق وتعزيز اندماج الاقتصاد الروسي في العالم. ينطوي الاقتصاد على توجه نحو تحقيق أقصى قيمة سوقية للشركة ؛ تتم إدارة القيمة السوقية من خلال التأثير على العوامل المالية التي تشكلها.

1 الأحكام الرئيسية لبحث الأطروحة المقدم للدفاع:

1. كان تحول نظام السوق الروسي بمثابة الأساس لظهور الشركات وتطورها. المؤسسة كموضوع للعلاقات المالية تعمل كشكل من أشكال التنظيم النشاط الريادي، على أساس تجميع رأس المال ، معبرًا عنه في الأوراق المالية المتداولة بحرية في سوق الأوراق المالية ؛ الهدف ذو الأولوية للشركة هو تعظيم القيمة السوقية ؛ ضمن الهيكل التنظيمي للمؤسسة ، يتم وضع تقسيم الملكية ووظائف الإدارة.

2. الاستراتيجية المالية هي تحديد الأهداف ذات الأولوية ونظام الإجراءات لتحقيقها في مجال تكوين الموارد المالية ، وتعظيم الاستفادة من هيكلها واستخدامها الفعال ، بما يتوافق مع المفهوم العام لتطور الشركة وضمانها. تطبيق. يتم تحديد الاستراتيجية المالية للشركة من خلال عمل مجموعة معقدة من العوامل المترابطة: عوامل الاقتصاد الكلي (مستوى التنمية وظروف السوق المالية ، والآليات تنظيم الدولةأنشطة الهياكل المؤسسية) ؛ العوامل الاقتصادية المتوسطة (القطاعية والإقليمية) ؛ عوامل الاقتصاد الجزئي (إمكانية جذب الموارد المالية إلى السوق ، ومستوى تأهيل الإدارة المالية وقدرتها على تنظيم سياسة مالية فعالة ، إلخ). إن التنبؤ باتجاهات التغيير وتنظيم هذه العوامل يخلق الأساس لتطوير استراتيجية مالية فعالة مناسبة لحالة بيئة الشركة الداخلية والخارجية.

3. التحليل الأساليب الحديثةلاختيار الغرض من عمل الشركة (نظرية علاقات الوكالة ، نظرية تكاليف المعاملات ، نظرية المحفظة ، نظرية هيكل رأس المال ، نظرية إدارة قيمة الشركة) والجمع بين مواردهم في تجعل العلاقة مع الشركة من الممكن تحديد تعظيم القيمة السوقية كهدف ذي أولوية للاستراتيجية المالية. يعتمد تحقيق هذا الهدف على تنفيذ الاستراتيجية المالية للمؤسسة من خلال تنفيذ وظائف الشؤون المالية للمؤسسة (تكوين الموارد المالية ؛ تحسين الهيكل المالي لرأس المال ؛ استخدام الموارد المالية).

4. تسمح لنا دراسة المناهج العلمية لتحليل اعتماد تكلفة رأس المال على هيكلها بتحديد مجموعة من الإجراءات التي تهدف إلى تحسين هيكل رأس المال للشركة ، والتي تشمل: تحليل بأثر رجعي للارتباط بين الهيكل. المؤشرات

رأس المال مع مقدار التدفق النقدي الناتج عن الشركة ؛ تحليل العاملهيكل رأس المال (ظروف السوق المالية ، السمات القطاعية لعمل الشركة ، المرحلة دورة الحياة، ومستوى ربحية الأنشطة التشغيلية ، وهيكل الأصول ، واستقرار المبيعات ، ومستوى العبء الضريبي) ؛ تحديد القيمة المسموح بها لتكلفة رأس المال.

5. يتم تحديد الاتجاهات الرئيسية لآلية تنفيذ الاستراتيجية المالية للشركات من خلال وظائف الشؤون المالية للشركة: تشكيل الموارد المالية ، وتحسين هيكلها و استخدام فعال. يشير تحليل الاستراتيجيات المالية للشركات في صناعة الاتصالات الروسية إلى تشكيل اتجاه لهيمنة المصادر المقترضة في تكوين الموارد المالية ، وزيادة كبيرة في الاستثمار ، وزيادة في عدم تناسق الربحية وزعزعة استقرار الوضع المالي . نتيجة تنفيذ هذه الاستراتيجية هو انخفاض رأس مال الشركات ، والذي لا يتوافق مع مستوى "القيمة العادلة" (القيمة العادلة).

6. سوق الأوراق المالية التي تطورت في روسيا ، بسبب التفاصيل ، والتي تتمثل في عدم اكتمال عملية تشكيل الإطار القانوني ، وعدم وجود سوق جماعي لأسهم الشركات المساهمة المفتوحة وطبيعة المضاربة لا يعكس سوق الأوراق المالية القيمة السوقية الفعلية للشركات. في هذا الصدد ، من المستحسن تحديد القيمة السوقية المعقولة على أساس الأدوات المنهجية لتقييم القيمة السوقية للشركة الموجودة في الممارسة المهنية لأنشطة التقييم العالمية.

7. تسمح لنا دراسة مناهج تشكيل آلية فعالة لإدارة الشركات في المرحلة الحالية من تطور اقتصاد السوق الروسي بتحديد عدد من الشروط الأساسية لفعالية الاستراتيجية المالية للشركة: الدعم القانوني ، والذي يتكون من في تطوير واعتماد القوانين واللوائح الداخلية الإطارية اللازمة ، فضلاً عن إنفاذها الفعال ؛ آلية فعالة داخل الشركات

إدارة؛ يهدف إلى زيادة انفتاح المعلومات المستوى المهنيتفاعل الشركة مع المساهمين والمستثمرين وغيرهم من المشاركين في العلاقات المالية.

8- أتاحت دراسة تطوير نموذج تحديد قيمة الشركة تحديدها كمؤشر ناتج عن فعالية استراتيجية مالية - القيمة الاقتصادية المضافة - القيمة الاقتصادية المضافة (EVA) ، الارتباط العوامل الماليةوهي (العائد على رأس المال المستثمر - ROI ، المتوسط المرجح لتكلفة رأس مال الشركة - WACC) ، عبارة عن مجموعة تتكون من مجالين: مجال خلق القيمة المضافة اقتصاديًا ومجال خسارة القيمة المضافة اقتصاديًا.

9. تعبر عملية خلق القيمة عن الاعتماد الوظيفي لمتغيرين: الارتباط بين متوسط التكاليف المرجح والعائد على رأس المال المستثمر. مراحل دورة حياة الشركة. سمحت مجموعة مختلفة من المتغيرات المشار إليها لمقدم الطلب بتشكيل المصفوفة النهائية للاستراتيجيات المالية لإدارة قيمة الشركة. اعتمادًا على كيفية ارتباط العوامل المالية الرئيسية في كل مرحلة من مراحل دورة الحياة ، تم تصنيف الاستراتيجيات إلى ثلاث مجموعات: الاستراتيجيات المالية لإنشاء قيمة الشركة ؛ الاستراتيجيات المالية للاحتفاظ بقيمة الشركة ؛ الإستراتيجيات المالية لإهلاك الشركات.

تكمن الحداثة العلمية لبحث الأطروحة في إثبات الأسس النظرية لتشكيل استراتيجية مالية فعالة تركز على تعظيم القيمة السوقية للشركة ، والتطوير العملي لآلية فعالة لإدارة القيمة السوقية للشركة من خلال التأثير على العوامل المالية الرئيسية التي تشكلها ، مع مراعاة خصوصيات هذه العملية في الظروف الروسية. عناصر الحداثة العلمية هي كما يلي:

تم توضيح مفهوم "الشركة" كمشارك في العلاقات المالية (شكل من أشكال تنظيم الأعمال على أساس

تجميع رأس المال ، المعبر عنه في الأوراق المالية التي يتم تداولها بحرية في سوق الأوراق المالية ، والتي تتميز بالفصل بين وظائف الملكية والإدارة) ، يتم الكشف عن اتجاه عمل هذا الكيان الاقتصادي ، والذي يتكون من الانتقال من تعظيم الربح في وفقًا للفهم الكلاسيكي الجديد للغرض من نشاط الشركة لتعظيم القيمة السوقية ، نظرية مناسبة لإدارة قيمة الشركة ؛

بناءً على توضيح مهام تمويل المؤسسة ، يتم الكشف عن جوهر الاستراتيجية المالية للمؤسسة ، وهي تحديد الأهداف ذات الأولوية ونظام الإجراءات لتحقيقها في مجال تكوين الموارد المالية. ، تحسين هيكلها واستخدامها الفعال ، بما يتوافق مع المفهوم العام لتطوير الشركة وضمان تنفيذه ؛

يتم إثبات مفهوم الاستراتيجية المالية للمؤسسة كنظام من العناصر المترابطة والثانوية (الهدف ، الأهداف ، المبادئ ، آلية التنفيذ ، تقييم الأداء) التي تركز على تعظيم القيمة السوقية للمؤسسة ؛

نموذج للتكوين الهيكل الأمثلرأس مال الشركة ، والذي يتضمن: تحليل ديناميكيات ارتباط مؤشرات هيكل رأس المال بقيمة التدفق النقدي الناتج عن الشركة ؛ تحليل العوامل التي تؤثر على هيكل رأس المال ؛ تحديد القيمة المسموح بها لتكلفة رأس المال ؛

تم إنشاء خوارزمية لإدارة القيمة السوقية للشركة ، والتي تشمل: تقييم القيمة السوقية للشركة ، واختيار العوامل المالية الرئيسية ، وتحليل تأثير العوامل المالية الرئيسية على قيمة الشركة ، وتحسين المفتاح عوامل مالية؛ يساعد تطبيق خوارزمية إدارة القيمة السوقية على ضمان فعالية الاستراتيجية المالية ، والتي تتمثل في تعظيم القيمة السوقية للشركة.

يتم تحديد الأهمية النظرية للدراسة من خلال تطوير الأسس النظرية لتشكيل استراتيجية مالية تهدف إلى تعظيم القيمة السوقية للشركة في سياق تحولات السوق في الاقتصاد الروسي. الاستنتاجات والنتائج النظرية لدراسة دور المؤسسة كمشارك في العلاقات المالية على مستويات الاقتصاد الجزئي والمتوسط والكلي ، ويمكن استخدام بناء عملية التأسيس وآلية تنفيذ الاستراتيجية المالية وهيكلتها لزيادة توضيح وتنظيم الآراء العلمية في مجال العلاقات المالية للشركات.

تكمن الأهمية العملية لبحث الأطروحة في حقيقة أن المقترح نصيحة عمليةيمكن للشركات الروسية استخدامها لتشكيل استراتيجية مالية وبناء آلية فعالة للإدارة الاستراتيجية لقيمة الشركة في سياق تطوير اقتصاد السوق الروسي.

يمكن استخدام النتائج المنفصلة لبحث الأطروحة لتحسين الهيكل والمحتوى وطرق التدريس في تخصصات التعليم العالي مثل: "الإدارة المالية للمؤسسات" ، "الإدارة الإستراتيجية" ، " ادارة مالية"،" الإستراتيجية المالية للشركات ".

استحسان العمل. تم الإبلاغ عن الأحكام الرئيسية والاستنتاجات النظرية والعملية التي تمت صياغتها في بحث الأطروحة في المؤتمرات العلمية العملية الدولية والروسية والإقليمية والندوات العلمية العملية: الندوة الدولية "بدائل النمو الاقتصادي في روسيا" (سوتشي ، 2003) ؛ المؤتمر الإقليمي العلمي والعملي الأول "اقتصاد منطقة شمال القوقاز في طريق التنمية المستدامة في ظروف السوق" (كراسنودار ، 2003) ؛ المؤتمرات العلمية والعملية الحادي عشر والثاني عشر "علم كوبان" (كراسنودار ، 2003-2004) ؛ المؤتمر العلمي الثالث عشر لعموم روسيا حول الاقتصاد "العولمة ومشاكل التنمية الاقتصادية لروسيا"

(كراسنودار ، 2003) ؛ المؤتمر العلمي والعملي المشترك بين العلماء الشباب (كراسنودار ، 2004).

تنعكس نتائج الدراسة في 9 الأعمال المطبوعةبحجم إجمالي 2.7 صفحة ، مساهمة المؤلف - 2.4 صفحة.

هيكل العمل. يعكس هيكل الرسالة منطق وخصوصية نهج المؤلف في دراسة المشكلة. تتكون الرسالة من مقدمة وثلاثة فصول منها تسع فقرات وخاتمة وقائمة مراجع تحتوي على 174 عنوانا. العمل معروض في 165 صفحة من النص الرئيسي ، يحتوي على 28 جدولاً ، 14 شكلاً.

المؤسسة كمشارك في العلاقات المالية

المؤسسة هي شكل من أشكال الارتباط المالي والصناعي ، وهي نموذجية للبلدان ذات اقتصادات السوق المتقدمة. في الوقت نفسه ، في سياق عولمة الفضاء الاقتصادي العالمي ، تعمل هياكل الشركات بحرية في النظم الاقتصادية على مختلف مستويات التنمية.

تهيمن الشركات على الكيانات التجارية الأخرى وهي أكثر المشاركين نشاطًا في العلاقات المالية. وفقًا للخبراء ، يوجد في العالم الحديث حوالي 40 ألف هيكل مؤسسي ، والتي تشمل ما يقرب من 180 ألف فرع في 150 دولة. إنهم يركزون ما يصل إلى 50٪ من الإنتاج الصناعي والتجارة في البلدان المتقدمة ، وحوالي 80٪ من جميع براءات الاختراع والتراخيص أحدث التكنولوجياوالتكنولوجيا والمعرفة. وفقًا للأمم المتحدة ، في عام 2003 ، شكلت أكبر 100 شركة أمريكية ، كل منها شركات في 25 صناعة ، ما يصل إلى 60 ٪ من الناتج القومي الإجمالي للولايات المتحدة ، و 45 ٪ من الموظفين ، و 60 ٪ من إجمالي الاستثمار. بينما يعتمد النظام الاقتصادي العالمي على هياكل تنظيمية كبيرة وكبيرة للغاية ، حديثة الشركات الروسيةتمر بفترة نمو.

من الواضح أن النهج العلمي يتطلب تعريفًا واضحًا للمفاهيم المستخدمة. دعونا ننظر في الأساليب الرئيسية لتعريف "الشركة" وإبراز خصائصها الأساسية. يمكن العثور على التعريف الأكثر اكتمالا للشركة في القاموس التجاري الكبير 1: "المؤسسة هي شكل من أشكال تنظيم الأعمال منتشر في البلدان ذات اقتصادات السوق المتقدمة ، ويوفر الملكية المشتركة والوضع القانوني وتركيز وظائف الإدارة في أيدي الطبقة العليا من المديرين المحترفين (المديرين) والعاملين المستأجرين ". يجب التأكيد على أنه في إطار التكامل الاقتصادي العالمي ، لا يعتبر مستوى التنمية الاقتصادية عاملاً يحد من أداء الشركات الدولية التي تعمل في الاقتصادات الأقل نمواً.

وتجدر الإشارة إلى أن عددًا من الاقتصاديين الروس ، في معظم الحالات ، وضعوا علامة مساوية بين شركة وشركة مساهمة ، مستخدمين مفهوم "الشركة" للإشارة إلى حقيقة فصل ملكية رأس المال عن وظيفة الإدارة . إذن ، R.G. يفهم Yemtsov الشركة على أنها شكل من أشكال تنظيم الأعمال حيث يتم فصل الملكية والإدارة بوضوح عن بعضهما البعض. فئة " شركة مساهمة»يقدم المؤلف على أنه التعيين الثاني للشركة 1. ف. الجورجيون ، بدورهم ، يتميزون بمفهومي "شركة مساهمة" و "شركة". في إطار الشركة المساهمة ، يفهم العالم الشكل التنظيمي الذي فيه رأس المال المصرح بهتنقسم الشركة إلى عدد معين من الأسهم ، والمؤسسة هي شركة مساهمة تجمع بين أنشطة العديد من الشركات لتحقيق أهدافها المشتركة أو حماية الامتيازات. وبالتالي ، يتم استخدام مفهوم "الشركة" لتحديد الطبيعة المعقدة للمنظمة ، والتي تعمل على أساس الملكية المشتركة ، وتحديد الأهداف المشتركة وحماية الامتيازات.

تكوين الموارد المالية للمؤسسة

في الأدب الاقتصاديلا يوجد نهج واحد لتعريف مفهوم "الموارد المالية". يعتبر معظم المؤلفين الموارد المالية من وجهة نظر المؤسسة ، دون الالتفات إليها الشكل التنظيميشركات. ومع ذلك ، فإن الشركة ، بسبب خصائصها الأساسية ، لديها فرص محددة لتشكيل الموارد المالية ، والتي يجب تحديدها.

دعونا ننظر في الأساليب الرئيسية لتعريف مفهوم "الموارد المالية" للمؤسسة وتقييمها من موقع الشركة. إذن ، L.N. يعرّف بافلوفا الموارد المالية على أنها مصادر تمويل خاصة للتكاثر الموسع ، والتي تظل تحت تصرف المؤسسة بعد الوفاء بالالتزامات الحالية للمدفوعات والتسويات 1. وتجدر الإشارة إلى أن عددًا قليلاً فقط من الشركات التي تعمل في ظل اقتصاد مستقر يمكنها الاعتماد على مصادر التمويل الخاصة بها ، بينما يُجبر معظمها أيضًا على استخدام مصادر الاقتراض والاقتراض.

وفقًا لـ P.A. Petrova: "الموارد المالية هي مجموعة من الأموال الخاصة والجذبة والمقترضة اللازمة للتشغيل العادي للآلية المالية للمؤسسة." على الرغم من القائمة الكاملة للموارد - "مجموع الأموال الخاصة والمقترضة والمقترضة" ، فإن المؤلف يحد من قدراتها حصريًا على "الأداء الطبيعي". لا شك في أن الموارد المالية يجب أن تُعتبر أيضًا مصدرًا للتكاثر الموسع ، والذي يتجاوز نطاق "التمويل العادي" ، لجميع المؤسسات ، بغض النظر عن شكلها التنظيمي.

وفقًا لـ E.G. Guseva ، الموارد المالية للشركة عبارة عن مجموعة من الأموال في شكل دخل وإيصالات خارجية تهدف إلى الوفاء بالالتزامات المالية وتحمل التكاليف لضمان إعادة الإنتاج الموسعة. كما أن هذا التعريف لا يخلو من عيب وهو استبعاد رأس المال من مصادر الموارد المالية ، في حين أنه أساس تكوينها.

وفقًا لمقدم الطلب ، اقترح M.V. رومانوفسكي ، "الموارد المالية للمؤسسة هي جميع مصادر الأموال المتراكمة من قبل المؤسسة لتكوين الأصول التي تحتاجها من أجل تنفيذ جميع أنواع الأنشطة ، سواء على حساب دخلها ومدخراتها ورأس مالها ، وعلى حساب نوع مختلفإيصالات ". كرامة هذا التعريفيتألف من حقيقة أن النطاق الكامل لمصادر الموارد المالية مغطاة ، وفي حقيقة أن اتجاهات استخدامها موضحة.

بناءً على دراسة مناهج تحديد الموارد المالية للمؤسسة ، سنقوم بصياغة تعريف للموارد المالية للشركة. يبدو أنه يمكن تعريف الموارد المالية للشركة على أنها جميع مصادر الأموال (الخاصة ، والمقترضة ، والجاذبة) المخصصة للخدمات اللاحقة للعلاقات المالية للشركة. كخاصية محددة للموارد المالية للشركة ، نشير إلى ما يلي ، لدى الكيانات المؤسسية أداة فريدة لجذب الموارد المالية - هذه هي قضية الأوراق المالية ووضعها من خلال سوق الأوراق المالية.

القيمة السوقية كمعيار لفعالية الإستراتيجية المالية للشركة

يولي العلماء الروس والأجانب اهتمامًا كبيرًا لدراسة القضايا المتعلقة بتحديد فعالية الأنشطة المالية للمؤسسات. لذلك ، في أعمال عدد من الاقتصاديين المحليين (L.T. Gilyarovskaya ، E.V. Negasheva ، RS Saifulin ، A.N. Selezneva ، A.D. Sheremet) ، يتم استخدام مفهوم "الكفاءة" فيما يتعلق بدراسة الأنشطة المالية والاقتصادية للمؤسسة القائمة على بيانات تقارير الإدارة ، مما يسمح بتقييم تأثير ذلك مؤشرات الإنتاج، مثل إنتاجية رأس المال ، وإنتاجية الموارد ، وإنتاجية المواد ، وما إلى ذلك.

O.V. إفيموف وم. حددت Kreinina نهجًا مختلفًا ، يتم فيه اعتبار الكفاءة كأداة للتحليل المالي ، حيث يتم لعب الدور الرائد من خلال مؤشرات الربحية ودوران الأعمال.

وفقًا لـ V.V. كوفاليفا ، تقييم فعالية الأنشطة الحالية للنشاط التجاري للمؤسسة هو مزيج من ثلاثة مكونات: تقييم درجة تنفيذ الخطة وفقًا للمؤشرات الرئيسية وتحليل الانحرافات ؛ تقييم وتوفير معدلات مقبولة لزيادة حجم الأنشطة المالية والاقتصادية ؛ تقييم مستوى الكفاءة في استخدام الموارد المالية منظمة تجاريةوتحليل الربحية والربحية. يُعرّف المؤلف مفهوم "الكفاءة" بأنه "مؤشر نسبي يقيس التأثير الذي تم الحصول عليه بالتكاليف أو الموارد المستخدمة لتحقيق التأثير" 1. يعتبر مؤشر الأداء المطلق بمثابة تأثير ؛ بالنسبة للمؤسسة ، يعتبر هذا المؤشر ربحًا.

يتم أيضًا دراسة مفهوم "الكفاءة" بين العلماء الأجانب. لذلك ، يعتبر K. Walsh الكفاءة من خلال مؤشرات قيمة إجمالي الأصول والعائد على صافي الأصول والعائد على رأس المال المستثمر 1.

R. Kaplan في عمله “System بطاقة التهديف المتوازن»يقيم بشكل نقدي نهج تحديد فعالية أنشطة المنظمة فقط المؤشرات المالية، ويقترح دراسة أداء الشركة وفقًا لأربعة معايير: المالية ، وعلاقات العملاء ، والعمليات التجارية الداخلية والتدريب ، وتطوير الموظفين. في الوقت نفسه ، نلاحظ أن المؤلف يقيم كتلة "النشاط المالي" على أساس مؤشرين: عائد الاستثمار والقيمة المضافة للشركة.

يسمح لنا تحليل مصادر المؤلفات العلمية باستنتاج أن الكفاءة ترتبط بالغرض من المؤسسة. في هذا الصدد ، يجب مقارنة فعالية الاستراتيجية المالية بدرجة تعظيم القيمة السوقية للشركة ، أي مع ديناميات "القيمة السوقية".

المقدمة

هناك حاجة إلى استراتيجية مالية لتحقيق أهداف الشركة. عند تطويره ، هناك العديد من الخيارات الممكنة ، ولكن بالنسبة لأي منها سيكون من الضروري تحديد فترة التخطيط ، وتحديد الأهداف المالية الرئيسية وطرق تحقيقها. بنفس القدر من الأهمية هو التحكم في تنفيذ الاستراتيجية ، مما يسمح بتقييم فعالية أنشطة الشركة ، وتحديد الانحرافات عن النتيجة المخطط لها وتعديل الاستراتيجية للفترات اللاحقة:

- إدارة الأصول المتداولة والحسابات الدائنة.

- إدارة الأموال المقترضة.

- إدارة التكاليف الجارية ومبيعات المنتجات والأرباح ؛

الاستراتيجية المالية هي خطة عمل رئيسية لتزويد المؤسسة بالأموال وإدارتها.

تتضمن الإستراتيجية المالية لأي مؤسسة العناصر التالية:

- تحليل وتقييم الوضع المالي والاقتصادي للشركة.

- تطوير السياسات المحاسبية والضريبية.

- إدارة رأس المال الرئيسي وسياسة الإهلاك.

- سياسة توزيع الأرباح والاستثمار.

- تقييم انجازات الشركة وقيمتها السوقية.

تعني الاستراتيجية المالية مجموعة من المبادئ والقواعد التي تحدد التدفقات المالية للشركة ، وحدود المخاطر المالية ، فضلاً عن الأهداف المالية المصاغة في مجموعة معينة من المؤشرات والقواعد لتشكيلها.

ترتبط الإستراتيجية المالية ارتباطًا وثيقًا باستراتيجية تطوير الشركة.

نظرًا لأن الهدف من أي عمل هو الربح ، يجب أن تهدف أي استراتيجية إلى النجاح المالي. يجب أن تؤدي أي إجراءات واستراتيجيات مستخدمة في المؤسسة إلى تغييرات في المكون المالي ، وإلا فإن هذه الإجراءات لا معنى لها. التمويل هو وظيفة خدمية وستعتمد الاستراتيجية المالية إلى حد كبير على استراتيجية التسويق للشركة.

عادة ، يبدأ تطوير الاستراتيجيات عندما تتغير الظروف الخارجية لممارسة الأعمال التجارية بشكل كبير ، أو عندما يؤدي عدد التناقضات الداخلية وعدم الاتساق في العمليات التجارية إلى إدراك الحاجة إلى تغييرات نوعية.يتضمن تطوير الإستراتيجية المالية للشركة عدة عناصر رئيسية مراحل. بادئ ذي بدء ، من الضروري تحديد فترة صلاحية الاستراتيجية ، أهداف النشاط المالي ، لتشكيلها السياسة الماليةوتفاصيل الأداء المالي حسب فترات تنفيذ الاستراتيجية.

إن وجود إستراتيجية مالية له تأثير إيجابي على أداء المؤسسة ... يوضح الملاك ما يريدون ، والمديرين - ما يمكنهم فعله. يتم تقليل عدد النزاعات المالية ، وزيادة النتيجة المالية.

لذلك ، إذا كانت لدى الشركة استراتيجية مالية ، فمن المؤكد أنها تصبح أكثر قابلية للإدارة وشفافية للمالكين ، وأكثر مرونة في الاستجابة للتغيرات في بيئة الأعمال والعمليات الداخلية.

مفهوم الإستراتيجية المالية ودورها في تطوير المنشأة

عند تطوير استراتيجية مالية ، من الضروري مراعاة ديناميكيات عمليات الاقتصاد الكلي ، والاتجاهات في تطوير الأسواق المالية المحلية ، وإمكانيات تنويع أنشطة المؤسسة.

استراتيجية ماليةالمهمة الرئيسية الذي يهدف إلى تحقيق الاكتفاء الذاتي الكامل والاستقلال للمؤسسة ، ويستند إلى مبادئ معينة للتنظيم ويتضمن ما يلي:

- التخطيط المالي الحالي والطويل الأجل ، والذي يحدد في المستقبل جميع المتحصلات من أموال المؤسسة والتوجهات الرئيسية لإنفاقها ؛

- مركزة الموارد المالية ، وضمان مرونة الموارد المالية ، وتركيزها في المجالات الرئيسية للإنتاج والنشاط الاقتصادي ؛

- تكوين احتياطيات مالية تضمن التشغيل المستقر للمشروع في مواجهة التقلبات المحتملة في ظروف السوق ؛

- الوفاء غير المشروط بالالتزامات المالية للشركاء ؛

- تطوير السياسة المحاسبية والمالية وسياسة الإهلاك للمؤسسة ؛

- تنظيم والمحافظة على المحاسبة المالية للمؤسسات وقطاعات الأعمال على أساس المعايير الحالية ؛

- إعداد البيانات المالية للمؤسسات وقطاعات الأعمال وفقًا للقواعد واللوائح المعمول بها وفقًا لمتطلبات المعايير ؛

- التحليل المالي لنشاط المؤسسة وقطاعاتها (القطاعات الاقتصادية والجغرافية ذات الأولوية ، والقطاعات الأخرى في تكوين البنود غير المخصصة) ؛

- الرقابة المالية على المنشأة وكافة قطاعاتها.

تغطي جميع أشكال النشاط المالي للمنشأة ، وهي: الاستغلال الأمثل للنشاط الرئيسي و القوى العاملة، وتشكيل وتوزيع الأرباح ، والحسابات النقدية وسياسة الاستثمار ، والاستراتيجية المالية تستكشف القوانين الاقتصادية الموضوعية لعلاقات السوق ، وتطور أشكال وأساليب البقاء والتنمية في ظل ظروف جديدة.

تتضمن الإستراتيجية المالية أساليب وممارسات تكوين الموارد المالية وتخطيطها وضمان الاستقرار المالي للمنشأة. تنص الإستراتيجية المالية على تحديد الأهداف طويلة المدى للنشاط المالي واختيار أكثر الطرق فعالية لتحقيقها. يجب أن تخضع أهداف الاستراتيجية المالية للاستراتيجية العامة للتنمية الاقتصادية وتهدف إلى تعظيم الأرباح والقيمة السوقية للمشروع.

في عملية تطوير استراتيجية مالية ، يتم إيلاء اهتمام خاص لإنتاج منتجات تنافسية ، وتعبئة الموارد الداخلية ، والحد الأقصى لتكلفة الإنتاج ، وتكوين الأرباح وتوزيعها ، والاستخدام الفعال لرأس المال ، إلخ.

يعتبر النظر في عوامل الخطر ذا أهمية كبيرة لتشكيل استراتيجية مالية. تم تطوير الإستراتيجية المالية مع الأخذ في الاعتبار مخاطر عدم السداد والتقلبات التضخمية والسوق المالي.

استراتيجية التنمية الاقتصادية هي مجموعة من الأهداف الرئيسية والوسائل الرئيسية لتحقيقها. التخطيط الاستراتيجي هو طريقة موحدة للتنبؤ بالفرص المستقبلية ، مما يساعد على توضيح مسار العمل الأكثر ملاءمة.يتيح تحليل القيم الحالية للمعلمات وتوقعاتها إمكانية الصياغة التركيز الاستراتيجي - أحد المجالات ذات الأولوية التي من الضروري تركيز الاهتمام والموارد عليها. يجب أن يكون نطاق أولويات المؤسسة محدودًا ، لأن التنفيذ المتزامن للعديد من الأهداف الاستراتيجية أمر مستحيل حقًا..

مع الأخذ في الاعتبار عوامل الخطر وعدم اليقين بشأن تطور البيئة الخارجية ، يكاد يكون من المستحيل اختيار استراتيجية تنمية واحدة.

إن تعقيد تطوير الإستراتيجية له أهمية كبيرة ، حيث أن كل خيار بديل يوفر تحليلاً للجميع ، دون استثناء ، قضايا الأمن المالي والموارد والأمان التنظيمي وتحديد وتنسيق الوقت و المعلمات الكمية. إن تخصيص الموارد لتحقيق هدف محدد فقط يضمن استقرار تنفيذ الاستراتيجية ، على الرغم من أنه يحد من إمكانية المناورة.

الإستراتيجية المالية هي خطة عمل عامة للمؤسسة ، تغطي تكوين الموارد المالية وتخطيطها لضمان الاستقرار المالي للمؤسسة وتشمل ما يلي:

- التخطيط والمحاسبة والتحليل والرقابة على الوضع المالي ؛

- تعظيم الاستفادة من رأس المال الثابت والعامل ؛

- توزيع الارباح.

توفر الاستراتيجية المالية للمؤسسة ما يلي:

- التكوين والاستخدام الفعال للموارد المالية ؛

- تحديد أكثر مجالات الاستثمار فعالية وتركيز الموارد المالية في هذه المجالات ؛

- امتثال الإجراءات المالية للوضع الاقتصادي والقدرات المادية للمؤسسة ؛

- تحديد التهديد الرئيسي من المنافسين ، والاختيار الصحيح لاتجاهات الإجراءات المالية والمناورة لتحقيق ميزة على المنافسين ؛

- إنشاء وتجهيز المحميات الاستراتيجية.

- الترتيب وتحقيق الأهداف على مراحل.

مهام الإستراتيجية المالية:

- تحديد طرق الاستخدام الناجح للفرص المالية.

- تحديد العلاقات المالية المستقبلية للمشروع مع الغير

- الدعم المالي للأنشطة التشغيلية والاستثمارية.

- دراسة الفرص الاقتصادية والمالية للمنافسين المحتملين ووضع وتنفيذ إجراءات لضمان الاستقرار المالي.

يعتمد تشكيل وتنفيذ الإستراتيجية المالية كأساس للتخطيط المالي للمؤسسة على استخدام الأدوات:

- الإدارة المالية - التحليل المالي والميزنة والرقابة المالية ؛

- سوق الخدمات المالية - التخصيم والتأمين والتأجير.

التخطيط المالي هو الشكل الرئيسي لتحقيق الأهداف الرئيسية للمؤسسة. يعد التخطيط طويل الأجل جزءًا مهمًا من الاستراتيجية المالية للمؤسسة ويتضمن تطوير أنشطتها المالية والتنبؤ بها.

يعد تطوير الإستراتيجية المالية جزءًا من الإستراتيجية الشاملة للتنمية الاقتصادية ، ولهذا السبب يجب أن تكون متسقة مع أهدافها وتوجهاتها. في المقابل ، للاستراتيجية المالية تأثير كبير على الاستراتيجية الاقتصادية الشاملة للمؤسسة ، حيث أن التغيير في الوضع على المستوى الكلي وفي السوق المالية هو سبب تعديل ليس فقط المالية ، ولكن أيضًا الاستراتيجية العامة. تنمية المشاريع.

مراحل تطوير الإستراتيجية المالية

يعتمد تطوير الإستراتيجية المالية للمؤسسة على مبادئ نظام الإدارة الجديد للإدارة الإستراتيجية. من أهم هذه المبادئ التي تضمن إعداد واعتماد القرارات المالية الإستراتيجية في عملية تطوير الإستراتيجية المالية للمؤسسة ما يلي:

اعتبار المشروع كنظام اجتماعي اقتصادي مفتوح قادر على التنظيم الذاتي. يكمن مبدأ الإدارة الإستراتيجية هذا في حقيقة أنه عند تطوير استراتيجية مالية ، تعتبر المؤسسة نظامًا معينًا ، مفتوحًا تمامًا للتفاعل النشط مع العوامل البيئية.في عملية هذا التفاعل ، تمتلك المؤسسة خاصية الحصول على المناسب المكاني أو الزمني أو هيكل وظيفىدون تأثير خارجي محدد في اقتصاد من نوع السوق ، والذي يعتبر قدرته على التنظيم الذاتي. إن انفتاح المشروع كنظام اجتماعي اقتصادي وقدرته على التنظيم الذاتي يجعل من الممكن توفير مستوى مختلف نوعيًا لتشكيل استراتيجيتها المالية.

المحاسبة عن الاستراتيجيات الأساسية لأنشطة تشغيل المؤسسة.كجزء من الاستراتيجية الشاملة للتنمية الاقتصادية للمؤسسة ، والتي تضمن في المقام الأول تطوير الأنشطة التشغيلية ، فإن الاستراتيجية المالية تخضع لها. لذلك ، يجب أن تكون متسقة مع الأهداف والتوجهات الاستراتيجية لأنشطة تشغيل المؤسسة. في الوقت نفسه تعتبر الإستراتيجية المالية من العوامل الرئيسية لضمان التطوير الفعال للمؤسسة وفقاً لاستراتيجية الشركة التي اختارتها.

لكن، الإستراتيجية المالية نفسها لها تأثير كبير على تشكيل التطوير الاستراتيجي للأنشطة التشغيلية للمؤسسة. ويرجع ذلك إلى حقيقة أن الأهداف الرئيسية للاستراتيجية التشغيلية - ضمان معدلات عالية من مبيعات المنتجات ، والنمو في الربح التشغيلي وزيادة المركز التنافسي للمؤسسة مرتبطة باتجاهات تطوير سوق المنتجات ذات الصلة (المستهلك أو عوامل الإنتاج ).إذا لم تتطابق الاتجاهات في تطوير السلع والأسواق المالية (في تلك القطاعات التي تعمل فيها الشركة) ، فقد ينشأ موقف عندما لا يمكن تحقيق الأهداف الإستراتيجية لتطوير أنشطة الشركة التشغيلية بسبب القيود المالية. في هذه الحالة ، يتم تعديل استراتيجية تشغيل المؤسسة وفقًا لذلك.

يمكن اختزال مجموعة متنوعة من استراتيجيات التشغيل ، والتي تم تصميم تنفيذها لضمان الأنشطة المالية للمؤسسة ، إلى الأنواع الأساسية التالية:

نمو محدود (أو مركز). يتم استخدام هذا النوع من استراتيجية التشغيل من قبل الشركات التي لديها مجموعة منتجات ثابتة وتقنيات إنتاج لا تتأثر بسهولة بالتغير التكنولوجي.اختيار مثل هذه الإستراتيجية ممكن في ظروف التقلبات الضعيفة نسبيًا في سوق السلع والمركز التنافسي المستقر للمؤسسة. الأنواع الرئيسية لهذه الإستراتيجية الأساسية هي: إستراتيجية تقوية الموقف التنافسي. استراتيجية التوسع في السوق استراتيجية تحسين المنتج. وفقًا لذلك ، تهدف الاستراتيجية المالية للمؤسسة في هذه الظروف في المقام الأول إلى التوفير الفعال لعمليات إعادة الإنتاج ونمو الأصول التي تضمن زيادة محدودة في الإنتاج والمبيعات. التغييرات الاستراتيجيةيتم تقليل الأنشطة المالية في هذه الحالة إلى الحد الأدنى.

النمو المتسارع (المتكامل أو المتمايز). يتم اختيار هذا النوع من الاستراتيجية التشغيلية ، كقاعدة عامة ، من قبل الشركات التي هي في المراحل الأولى من دورة حياتها ، وكذلك في الصناعات النامية ديناميكيًا تحت تأثير التقدم التكنولوجي.الأنواع الرئيسية لهذه الاستراتيجية الأساسية هي: استراتيجية التكامل الرأسي. استراتيجية التكامل العكسي استراتيجية التنويع الأفقي. استراتيجية التنويع التكتلي.

تصغير (أو انكماش). غالبًا ما يتم اختيار استراتيجية التشغيل هذه من قبل الشركات في المراحل الأخيرة من دورة حياتها ، وكذلك في مرحلة الأزمة المالية. وهو يقوم على مبدأ "قطع الفائض" ، والذي ينص على تقليل حجم ونطاق المنتجات ، والانسحاب من قطاعات معينة في السوق ، وما إلى ذلك.الأنواع الرئيسية لهذه الاستراتيجية الأساسية هي: استراتيجية الحد من الهيكل. استراتيجية خفض التكلفة؛ استراتيجية "الحصاد" ؛ استراتيجية القضاء. تم تصميم الاستراتيجية المالية للمؤسسة في هذه الظروف لضمان سحب الاستثمار الفعال والمرونة العالية في استخدام رأس المال المفرج عنه من أجل ضمان المزيد من الاستقرار المالي.

مزيج (أو تركيبة). تدمج إستراتيجية التشغيل الخاصة بالمؤسسة الأنواع المختلفة المدروسة من الاستراتيجيات الخاصة لمناطق الأعمال الإستراتيجية الفردية أو وحدات الأعمال الإستراتيجية. هذه الإستراتيجية نموذجية لأكبر الشركات (المنظمات) ذات الصناعة الواسعة والتنوع الإقليمي للعمليات.

التركيز الأساسي على أسلوب تنظيم المشاريع للإدارة المالية الاستراتيجية. تتميز الإدارة المالية للمؤسسة من منظور استراتيجي بأسلوب تدريجي أو ريادي.

أساس الأسلوب التدريجي للإدارة المالية الإستراتيجية هو تحديد الأهداف الإستراتيجية بناءً على المستوى الذي تم تحقيقه من النشاط المالي مع تقليل البدائل للقرارات المالية الإستراتيجية. يتم تنفيذ التغييرات الأساسية في اتجاهات وأشكال النشاط المالي فقط كاستجابة للتغيرات في استراتيجية تشغيل المؤسسة. عادة ما يكون هذا النمط من الإدارة المالية الاستراتيجية نموذجيًا للمؤسسات التي وصلت إلى مرحلة النضج في دورة حياتها.

أساس أسلوب ريادة الأعمال في الإدارة المالية الاستراتيجية هو البحث النشط عن قرارات إدارية فعالة في جميع مجالات وأشكال النشاط المالي. يرتبط هذا النمط من الإدارة المالية بالتحول المستمر في اتجاهات وأشكال وأساليب الأنشطة المالية على طول الطريق لتحقيق الأهداف الاستراتيجية المحددة ، مع مراعاة العوامل البيئية المتغيرة.

تحديد المجالات المهيمنة على التنمية المالية الاستراتيجية. يتيح هذا المبدأ تحديد المجالات ذات الأولوية للنشاط المالي للمؤسسة ، مما يضمن التنفيذ الناجح لوظيفتها الرئيسية المستهدفة - زيادة القيمة السوقية للمؤسسة على المدى الطويل.

استراتيجية لتكوين الموارد المالية للمؤسسة. يجب أن تهدف الأهداف والغايات والقرارات الإستراتيجية الرئيسية لهذه الإستراتيجية المالية المهيمنة إلى تقديم الدعم المالي لتنفيذ استراتيجية الشركة الخاصة بالمؤسسة ، وبالتالي خضوعها لها.

استراتيجية توزيع الموارد المالية للمشروع. يجب أن تهدف معايير المجموعة الإستراتيجية لهذه الإستراتيجية المالية المهيمنة ، من ناحية ، إلى الدعم المالي لتنفيذ الاستراتيجيات والاستراتيجيات الوظيفية الفردية للوحدات الاقتصادية ، ومن ناحية أخرى ، تشكل الأساس لتشكيل الاتجاهات للنشاط الاستثماري للمؤسسة من منظور استراتيجي.

استراتيجية لضمان الأمن المالي للمؤسسة. يجب أن تهدف الأهداف والغايات والقرارات الإستراتيجية الأكثر أهمية لهذه الإستراتيجية المالية المهيمنة إلى تشكيل ودعم المعايير الرئيسية للتوازن المالي للمؤسسة في عملية تطويرها الاستراتيجي.

استراتيجية لتحسين جودة الإدارة المالية للمؤسسة. يتم تطوير معلمات المجموعة الإستراتيجية لهذه الإستراتيجية المالية المهيمنة بواسطة الخدمات المالية للمؤسسة ويتم تضمينها ككتلة مستقلة في الإستراتيجيات الوظيفية للشركات والأفراد للمؤسسة.

ضمان مرونة الإستراتيجية المالية.يتميز التطور المستقبلي للنشاط المالي للمؤسسة دائمًا بعدم اليقين الكبير. لذلك ، من المستحيل عمليا الحفاظ على الاستراتيجية المالية المطورة للمؤسسة دون تغيير في جميع مراحل عملية تنفيذها. المرونة الاستراتيجية هي القدرة المحتملة للمؤسسة على تعديل أو تطوير قرارات مالية استراتيجية جديدة بسرعة في مواجهة الظروف الخارجية أو الداخلية المتغيرة لتنفيذ الأنشطة المالية.يتم تحقيق ذلك من خلال هذا التنسيق داخل المنظمة للأنشطة المالية ، حيث يمكن نقل الموارد المالية بسهولة من منطقة عمل إستراتيجية أو وحدة اقتصادية إلى أخرى. تتحقق القدرة على المناورة في الوقت المناسب للموارد المالية إذا كان لدى المؤسسة كمية كافية منها في شكل احتياطيات تأمين وإدارة متكاملة لهذه الاحتياطيات. بجانب , دورا هامايلعب المستوى الكافي من السيولة للأصول والاستثمارات للمؤسسة دورًا في ضمان مرونة الاستراتيجية المالية.تحقيقا لهذه الغاية ، قد تحتفظ المؤسسة في بعض الأحيان عن عمد بأنواع معينة من الاستثمارات المالية ذات العوائد المنخفضة ولكن بمستويات عالية من السيولة من أجل توفير المرونة الاستراتيجية اللازمة بسبب القدرة على إعادة استثمار رأس المال بسرعة.

6. توفير خيار مالي استراتيجي بديل.يجب أن تستند القرارات المالية الإستراتيجية إلى البحث النشط عن خيارات بديلة لاتجاهات وأشكال وأساليب الأنشطة المالية ، واختيار أفضلها ، وبناء استراتيجية مالية عامة على هذا الأساس ، وتشكيل آليات فعالة لها. تطبيق. البديل هو أهم ميزة مميزة للنظام بأكمله لإدارة المؤسسة الإستراتيجية ويرتبط بجميع العناصر الرئيسية للمجموعة المالية الإستراتيجية - الأهداف المالية، والسياسة المالية بشأن جوانب معينة من النشاط المالي ، ومصادر تكوين الموارد المالية ، وأسلوب وعقلية الإدارة المالية ، إلخ.

7. ضمان الاستخدام المستمر لنتائج التقدم التكنولوجي في الأنشطة المالية. عند تشكيل استراتيجية مالية ، يجب أن يؤخذ في الاعتبار أن النشاط المالي هو الآلية الرئيسية لضمان إدخال الابتكارات التكنولوجية التي تضمن نمو المركز التنافسي للمؤسسة في السوق.لذلك ، فإن تنفيذ الأهداف العامة للتطوير الاستراتيجي للمؤسسة يعتمد إلى حد كبير على كيف تعكس استراتيجيتها المالية نتائج التقدم التكنولوجي وتتكيف مع الاستخدام السريع لنتائجها الجديدة.

8. محاسبة مستوى المخاطر المالية في عملية اتخاذ القرارات المالية الاستراتيجية. تقريبا جميع القرارات المالية الرئيسية المتخذة في عملية تشكيل استراتيجية مالية ، بدرجة أو بأخرى ، تغير مستوى المخاطر المالية. بادئ ذي بدء ، يرجع ذلك إلى اختيار اتجاهات وأشكال النشاط المالي ، وتكوين الموارد المالية ، وإدخال هياكل تنظيمية جديدة لإدارة الأنشطة المالية.يزداد مستوى المخاطر المالية بشدة خاصة خلال فترات تقلبات أسعار الفائدة ونمو التضخم. بسبب العقلية المختلفة للمديرين الماليين فيما يتعلق بمستوى المخاطر المالية المقبولة (تفضيلات المخاطر الخاصة بهم) في كل مؤسسة في عملية تطوير استراتيجية مالية يجب تعيين هذه المعلمة بشكل مختلف.

9. التوجيه للجهاز المهني للمديرين الماليين في عملية تنفيذ الإستراتيجية المالية. أيا كان المتخصصون الذين يشاركون في تطوير المعايير الفردية للاستراتيجية المالية للمؤسسة ، يجب أن يتم تنفيذها من قبل متخصصين مدربين - مديرين ماليين. يجب أن يكون هؤلاء المديرون على دراية بالمبادئ الأساسية للإدارة الإستراتيجية ، وآلية إدارة جوانب معينة من النشاط المالي ، وإتقان أساليب الرقابة المالية الاستراتيجية.

تزويد الإستراتيجية المالية المطورة للمنشأة بالهيكل التنظيمي المناسب لإدارة الأنشطة المالية والثقافة التنظيمية. إن أهم شرط للتنفيذ الفعال للاستراتيجية المالية هو التغييرات المقابلة في الهيكل التنظيمي للإدارة والثقافة التنظيمية. يجب أن تكون التغييرات الاستراتيجية المتوخاة في هذا المجال جزءًا لا يتجزأ من معايير الاستراتيجية المالية التي تضمن جدواها.

يعتمد تطوير العناصر الرئيسية لمجموعة استراتيجية في مجال النشاط المالي للمؤسسة على نتائج التحليل المالي الاستراتيجي.

المنتج النهائي للتحليل المالي الاستراتيجي هو نموذج للمركز المالي الاستراتيجي للمؤسسة ، والذي يميز بشكل شامل وشامل المتطلبات الأساسية والفرص لتطويرها المالي في سياق كل مجال من المجالات الاستراتيجية المهيمنة على النشاط المالي.

يتم تنفيذ التخطيط الاستراتيجي بالتسلسل على مراحل:

بيان رسالة المنظمة

تحديد الأهداف

تقييم وتحليل البيئة الخارجية

خيار

الاستراتيجيات

تنفيذ الإستراتيجية والتقييم اللاحق للنتائج

تحليل البدائل الاستراتيجية

المراجعة الإدارية للمنظمة.

بيان المهمة التنظيمية وتحديد الهدف. مهمة المنظمة هي الهدف المشترك الرئيسي ، وسبب واضح لوجودها.

يجب أن تكون أهداف المؤسسة محددة وقابلة للقياس. يتم تثبيتها عادة لفترات طويلة أو قصيرة من الزمن. الهدف طويل المدى له أفق تخطيط مدته خمس سنوات أو أكثر. عادة ما يمثل الهدف قصير المدى إحدى الخطط التي يجب إكمالها في غضون عام. الأهداف متوسطة المدى لها أفق تخطيطي من سنة إلى خمس سنوات. تصاغ الأهداف طويلة المدى أولاً. ثم يتم تحديد الأهداف المتوسطة والقصيرة الأجل اللازمة لضمان الأهداف طويلة المدى. عادة ، كلما اقترب أفق التخطيط للهدف ، ضاق نطاق المهام المحددة.على سبيل المثال ، قد يكون هدف الإنتاجية طويل الأجل: زيادة الإنتاجية الإجمالية بنسبة 25٪ في خمس سنوات. ثم الهدف على المدى المتوسط هو زيادة الإنتاجية بنسبة 10٪ في غضون عامين. يجب أن تكون مجموعة الأهداف قابلة للتحقيق. يمكن أن يكون تحديد هدف يتجاوز قدرة المنظمة كارثيًا. إذا كانت الأهداف غير قابلة للتحقيق ، فسيتم إعاقة رغبة الموظفين في النجاح وستضعف حافزهم - فالأهداف التي لا يمكن تحقيقها ستؤدي إلى تشويش الموظفين.

تقييم وتحليل البيئة الخارجية هي العملية التي يقوم من خلالها المخططون الاستراتيجيون بتقييم العوامل الخارجية للمؤسسة من أجل تحديد الفرص والتهديدات للشركة. قم بالتقييم وفقًا لثلاثة معايير: 1) التغييرات التي تؤثر على جوانب مختلفة من الاستراتيجية الحالية.على سبيل المثال ، يتسبب ارتفاع أسعار الوقود في حدوث مشكلات لشركات الطيران ، لذا يجب عليها تقييم تطورات أسعار الوقود باستمرار ؛ 2) العوامل التي تشكل تهديدًا للاستراتيجية الحالية للشركة.على سبيل المثال ، إذا كان هناك منافسون ، فأنت بحاجة إلى التحكم في أنشطتهم. ؛ 3) العوامل التي تحدد الفرص الجديدة لتحقيق أهداف المنشأة.

يمكن تصنيف التهديدات والفرص عمومًا إلى سبعة مجالات: الاقتصاد والسياسة والأسواق والتكنولوجيا والمنافسة والمكانة الدولية والسلوك الاجتماعي.

العوامل البيئية:

القوى الاقتصادية.

العوامل السياسية.

عوامل السوق.

العوامل التكنولوجية.

العوامل الدولية.

عوامل المنافسة.

المراجعة الإدارية للمنظمة. المسح الإداري هو تقييم منهجي للمجالات الوظيفية للمؤسسة ، وهو مصمم لتحديد نقاط قوتها الإستراتيجية و نقاط الضعف. في أبسط الحالات ، يوصى بتضمين خمس وظائف في المسح - التسويق والتمويل والمحاسبة والإنتاج والموارد البشرية وثقافة وصورة المنظمة.

في المرحلة الحالية من التنمية الاقتصادية ، تغيرت بيئة عمل المؤسسات بشكل كبير. إنهم يتعرضون لضغوط تنافسية عالية من كل من المصنعين المحليين والأجانب على وجه الخصوص الذين يتمتعون بقدرات مالية وإنتاجية أكبر. هناك أيضًا تغييرات في نسبة وحركة عوامل الإنتاج ، بما في ذلك رأس المال والموارد الفكرية والبشرية والطبيعية. بالإضافة إلى الأنشطة المؤسسات الصناعيةالعوامل البيئية التي لها تأثير غير مباشر تؤثر أيضًا: السياسية ، والاقتصادية ، والاجتماعية ، والقانونية ، والتقنية ، والتكنولوجية ، وغيرها. هذا يعزز حالة عدم اليقين عند اتخاذ القرارات. قرارات الإدارةفي جميع مجالات المشروع ، بما في ذلك المالية. في هذا الصدد ، يحتاج قادة الشركة إلى الاستجابة السريعة والسريعة للتغيرات الخارجية ، وكذلك الاستخدام الهادف للقدرات الداخلية الحالية ، الأمر الذي يتطلب كفاءات في مجال الإدارة الإستراتيجية. وبناءً على ذلك ، يجب على كل شركة تطوير إستراتيجية مناسبة للظروف السائدة.

من وجهة نظرنا ، الإستراتيجية هي مجموعة من الإجراءات والقرارات الإستراتيجية للشركة للتغييرات في العوامل البيئية. الاستراتيجية ضرورية للاستجابة للتغيرات في العوامل الخارجية وتكييف القدرات الداخلية للشركة مع متطلبات البيئة المتغيرة لعملها من أجل ضمان القدرة التنافسية.

يمكن تنفيذ الإدارة الإستراتيجية لمؤسسة من النوع المؤسسي على مستوى الشركة بأكملها ، ووحدات الأعمال ، بالإضافة إلى مجالات النشاط الوظيفية (الشكل 1).

أرز. 1. تصنيف استراتيجيات الشركة ذات النوع المؤسسي

مستوى الشركة هو اعلى مستوىالمنظمة ، التي تحدد الإستراتيجية العامة للشركة. عادة ما تكون الشركات من نوع الشركات عبارة عن محفظة أعمال أو مجمعة وحدات الأعمال الاستراتيجية(SBE). يتم تنسيق محفظة الأعمال من خلال إستراتيجية الشركة التي تتضمن رؤية وأهداف مشتركة وفلسفة وثقافة. الرؤية طويلة المدى هي فكرة عن مستقبل الشركة ، صورتها المثالية. إنه يحدد اتجاه المنظمة ويظهر ما يجب أن تسعى جاهدة من أجله. أهداف الشركة استراتيجية المؤشرات المخطط لهاالتي يجب على المنظمة ككل تحقيقها من أجل تحقيق رؤيتها طويلة المدى (توليد الأرباح ، نمو المبيعات ، زيادة حصة السوق ، تحسين جودة المنتج ، نمو رفاهية الموظفين ، إلخ). قد يكون للشركة أيضًا فلسفتها وثقافتها الخاصة. تؤسس الفلسفة قيم ومبادئ ممارسة الأعمال المقبولة في المنظمة ، و ثقافة الشركةيحدد المواقف الاجتماعية والنفسية العامة وقواعد السلوك المشتركة بين جميع الموظفين.

تحدد إستراتيجية وحدة الأعمال كيف ستساعد وحدة إدارة الأعمال في تنفيذ الإستراتيجية على مستوى الشركة. تتكون استراتيجية وحدة العمل من ثلاثة مكونات: المهمة والأهداف والكفاءات. مهمة SBU هي بيان يحدد الأسواق التي ستنافس فيها ، بالإضافة إلى مجموعة المنتجات التي ستدخل السوق بها. أهداف SBU هي مؤشرات مخططة ستسعى وحدة الأعمال لتحقيق مهمتها (درجة إرضاء احتياجات المستهلك ، وجودة العمليات التجارية والمنتجات ، ومستوى الابتكار ، وما إلى ذلك). يعتمد تنفيذ مهمة وأهداف ادارة امن الدولة على اختصاصها. في الوقت نفسه ، تعني كفاءة وحدة الأعمال قدراتها الخاصة ، نظرًا لجودة جميع أنواع الموارد والتقنيات والوحدات الوظيفية.

على أساس المبادئ التوجيهية الاستراتيجية على مستوى الشركات والأعمال ، يتم وضع وتنفيذ الأهداف الوظيفية. الأهداف الوظيفية هي تطوير للأهداف المحددة على مستوى الشركة ووحدة الأعمال. وفقًا لذلك ، في نظام الإدارة الإستراتيجية ، جنبًا إلى جنب مع الإستراتيجية العامة للشركة واستراتيجيات وحدات الأعمال ، يتم أيضًا تطوير استراتيجيات وظيفية ، تتشكل من الأنشطة الرئيسية للشركة وترتبط بالاستراتيجيتين اللتين تمت مناقشتهما أعلاه. الغرض من الاستراتيجيات الوظيفية هو ضمان تنفيذ استراتيجيات وحدات الأعمال والشركة ككل. تنتمي الإستراتيجية المالية للمؤسسة ، كما هو موضح في الشكل 1 ، إلى فئة الاستراتيجيات الوظيفية.

تعد الإستراتيجية المالية لمؤسسة من النوع المؤسسي إحدى الاستراتيجيات الوظيفية للشركة وتمثل اتجاه الإجراءات الإستراتيجية في مجال التمويل المتعلق بتعبئة الموارد المالية من جميع المصادر الممكنة واستخدامها الفعال. تهدف الإستراتيجية المالية إلى تعبئة الموارد المالية للمنظمة وتوزيعها الرشيد واستخدامها ، أي أنها تشكل المتطلبات الأساسية لتنفيذ الاستراتيجيات الوظيفية واستراتيجيات وحدة الأعمال واستراتيجية الشركة. في الوقت نفسه ، يؤدي التنفيذ الناجح لهذه الاستراتيجيات بدوره إلى زيادة الدخل وأرباح المنظمة وزيادة أصولها والقيمة السوقية للشركة. تسمح الاستراتيجية المالية للمؤسسة بالتكيف في الوقت المناسب مع التغيرات في عوامل البيئة الخارجية والداخلية ، لاستخدام الفرص المالية والاستثمارية للنمو الاقتصادي.

يمكن للشركة تطوير خيارات بديلة للاستراتيجيات المالية واختيار الخيار الأنسب اعتمادًا على ظروف تشغيل الشركة والقدرات المالية لتطويرها ومستوى التنافسية. يوضح الشكل 2 تصنيف الاستراتيجيات المالية التي طورناها.

أرز. 2. تصنيف الاستراتيجيات المالية للمنشأة الصناعية

من وجهة نظرنا ، يأخذ هذا التصنيف بعين الاعتبار ، أولاً ، مصادر تمويل أنشطة الشركة. يمكن لمؤسسة من نوع الشركة استخدام مواردها المالية الخاصة المتولدة من خلال إصدار الأسهم وصافي الربح والتمويل المستهدف من أموال الميزانية وغير الميزانية. يمكن تمثيل رأس المال المقترض بالخصوم طويلة الأجل وقصيرة الأجل ، مثل موارد الائتمان والحسابات الدائنة والمطلوبات المقدرة والدخل المؤجل.

ثانيًا ، اعتمادًا على الظروف الخارجية للتشغيل ، يمكن للمؤسسة تطوير استراتيجية نمو. يتطلب تكاليف كبيرة ويرتبط بمخاطر عالية تتمثل في أن الاستثمارات التي يتم إجراؤها قد لا تعطي التأثير المتوقع ، ومع ذلك ، يمكن أن تسهم الظروف الخارجية المواتية والتعبئة المختصة للموارد المالية في نمو القيمة السوقية للمؤسسة وزيادة كفاءة أنشطتها.

اختيار الشركة لاستراتيجية أو أخرى للتقوية ميزة تنافسيةتعتمد على نقاط قوتها وضعفها ، وكذلك على وجود وقوة المنافسين. ستسمح استراتيجية تحسين جودة المنتجات وخفض التكاليف للشركة بالتوزيع الفعال لجميع الفرص والاحتياطيات المخفية المتاحة واستخدامها. سيزيد من ربحية الإنتاج والمراكز التنافسية. يجب أن تركز الشركات التي تتبع استراتيجية ابتكار على إنشاء أنواع جديدة من المنتجات وتحديث محفظة المنتجات و السعة الإنتاجية، إدخال تقنيات جديدة ، تحسين أساليب تنظيم الإنتاج. يمكن أن يضمن تنفيذ هذه الاستراتيجية نمو المبيعات والأرباح ، ومع ذلك ، فهي مرتبطة بارتفاع تكاليف الموارد المالية وزيادة المخاطر المالية. المؤسسة التي تنفذ إستراتيجية التركيز على قطاع محدد من السوق قادرة على متابعة نطاق ضيق الهدف الاستراتيجيبكفاءة أكبر من المنافسين العاملين في منطقة أوسع.

تم تصميم إستراتيجية الأعمال الحكيمة للحفاظ على معدلات نمو الأعمال الحالية للشركة من خلال موازنة معايير النمو التشغيلي المحدود وتقليل المخاطر المالية. يجب أن تضمن الإستراتيجية المالية لمواجهة الأزمة تحسين الوضع المالي للمنشأة خلال فترات الأزمة في نشاطها. عند تطويره ، من الضروري اتخاذ قرارات تتعلق بتقليل حجم الإنتاج والمبيعات من المنتجات ، والتخلص من الأصول غير الأساسية ، وأنواع المنتجات غير المربحة ، والرقابة الصارمة على التدفقات المالية. من الضروري أيضًا التحكم في السيولة والملاءة المالية والاستقرار المالي للشركة لمنع الإفلاس.

وبالتالي ، فإن الاستراتيجية المالية لمؤسسة من النوع المؤسسي ، كواحدة من استراتيجياتها الوظيفية ، تهدف إلى تكوين وتوزيع واستخدام الموارد المالية بكفاءة. اعتمادًا على الظروف الخارجية للعمل ، يمكن للمؤسسة تنفيذ خيارات مختلفة للاستراتيجيات المالية. يتم تصنيف أنواع الاستراتيجيات المالية المدروسة وفقًا للمعايير التالية: اعتمادًا على مصادر تمويل أنشطة المؤسسة وعلى آفاق تطوير الأعمال.

المؤلفات:

1. Ivanov، I. V. الإدارة المالية: نهج التكلفة: الدورة التعليمية/ آي في إيفانوف ، في في بارانوف. - م: كتب ألبينا للأعمال ، 2008.

2. Yarygina، NS المناهج النظرية لتصنيف الاستراتيجيات المالية للشركة / NS. يارجين. - مجموعة مواد المؤتمر الدولي العلمي والعملي الرابع "جودة التنمية الاقتصادية: الجوانب العالمية والمحلية": في 3 مجلدات ، المجلد 3: الاقتصاد الحديث. - دنيبروبيتروفسك: Bila K. O. ، 2012. - 100 صفحة.