Jednym z głównych czynników mających istotny wpływ na efektywność korporacji są środki organizacyjne i zarządcze, w tym system księgowości, kontroli kosztów i produkcji. Problemy te pozostają obecnie najsłabszym punktem w zarządzaniu finansami przedsiębiorstw. W rezultacie wiele korporacji ponosi wydatki nie tylko na główną produkcję, ale także na kary, podatki i płatności, a także odszkodowania za straty z kradzieży zapasów i gotowych produktów.

W związku z tym istnieje obiektywna potrzeba zorganizowania takiego korporacyjnego systemu rachunkowości zarządczej, który umożliwiałby kontrolowanie kosztów w dowolnym momencie w ramach dowolnego procesu technologicznego z rozróżnieniem ze względu na miejsce pochodzenia. Taki system będzie podstawą do podejmowania decyzji dotyczących zarządzania operacyjnego. Należy zauważyć, że poprawność rachunkowości i rachunkowości zarządczej kosztów w korporacjach zależy nie tylko od spełnienia wymagań regulacyjnych, ale także od uwzględnienia cech charakterystycznych dla danej branży.

Naszym zdaniem w celu usystematyzowania kontroli kosztów pracy i zużycia pozycji magazynowych do produkcji duże znaczenie ma ścisłe uwzględnienie kosztów produkcji dla wszystkich procesów technologicznych. Oznacza to, że te procesy w korporacyjnej rachunkowości zarządczej stają się głównymi punktami kosztów.

Oprócz cech technologicznych, na efektywność systemu rachunku kosztów wpływają formy zarządzania, z których najważniejsze naszym zdaniem to:

organizacja pracy i jej opłacanie;

proces biznesowy progu rentowności;

marketing korporacyjny;

interakcja różnych procesów biznesowych.

Te cechy organizacyjne wymuszają wdrożenie korporacyjnego rachunku kosztów dla działów (procesów biznesowych). Wydaje nam się, że wynika to nie tylko z konieczności uzyskania aktualnych informacji, kiedy kierownictwo operacyjne procesów produkcyjnych, ale także z możliwością zwiększenia osobistego zainteresowania pracowników danym procesem w zwiększaniu ilości i jakości produktów.

Dla kontroli operacyjnej i zarządzania ogromne znaczenie ma dokładne terminowe przygotowanie i przedstawienie podstawowych dokumentów, raportowanie osób odpowiedzialnych materialnie w księgowość korporacyjna. W celu obiektywnej oceny wkładu każdego procesu biznesowego do skonsolidowanej efektywności według rodzaju działalności przedsiębiorstwa, rachunkowość zarządcza powinna zapewniać terminowe i kompletne księgowanie produktów, prawidłową ocenę ich ilości i jakości, oddzielne rozliczanie produkcji według procesów biznesowych , obiektywność i wiarygodność danych z dokumentów pierwotnych i rejestrów księgowych.

W warunkach rosyjskich, korzystając z koncepcji skonsolidowanej rachunkowości i sprawozdawczości, można wyjść z tego, że mówimy o integracji wskaźników wydajności podmiotów gospodarczych zawartych w następujących formularzach sprawozdawczych:

rachunek zysków i strat;

sprawozdanie z przepływów pieniężnych.

Potrzeba skonsolidowanej sprawozdawczości pojawia się, gdy w realnym życiu gospodarczym powstają struktury, na przykład korporacje połączone wzajemnym uczestnictwem we własnym kapitale lub w inny sposób. Obiekty sprawozdawczości skonsolidowanej powstają z różnych powodów. Korporacja pozyskuje inne podmioty gospodarcze, aby rozszerzyć swoją działalność, generować przychody z inwestycji, eliminować konkurentów lub nawiązywać bliskie relacje formalne dla obopólnej korzyści.

Obecność skonsolidowanej sprawozdawczości korporacji umożliwia zwiększenie jej finansowej i społeczno-gospodarczej możliwości zarządzania, uzyskanie obiektywnego obrazu działań w ogóle, aw szczególności każdego procesu biznesowego, oraz inwestowanie środków w naprawdę obiecujące obszary.

Istotą skonsolidowanego sprawozdania finansowego korporacji jest to, że:

a) nie jest sprawozdawczością prawnie niezależnego podmiotu gospodarczego i ma jasno wyrażony cel analityczny. Celem takiej sprawozdawczości nie jest identyfikacja dochodu do opodatkowania, ale uzyskanie główny pomysł o działaniach procesów biznesowych w korporacji;

b) proces konsolidacji nie jest prostym sumowaniem artykułów o tej samej nazwie sprawozdawczość finansowa korporacyjne procesy biznesowe. W procesie konsolidacji wyłączone są wszelkie wewnątrzkorporacyjne transakcje finansowe i gospodarcze, aw skonsolidowanym sprawozdaniu finansowym prezentowane są tylko aktywa i pasywa, przychody i koszty z transakcji ze stronami trzecimi.

Badania pokazują, że informacje o charakterze finansowym i ekonomicznym dotyczące wyników korporacji jako całości są niezbędne do:

zewnętrzne organy zarządzające – w celu określenia roli i miejsca korporacji w rozwoju gospodarczym państwa, aw szczególności regionu; określenie stopnia zbieżności interesów federalnych, samorządowych i korporacji w realizacji gospodarki programy rozwojowe deklarowana przez korporację w momencie jej rejestracji, czyli czy ta korporacja jest narzędziem rozwojowym produkcja przemysłowa w warunkach strukturalnej restrukturyzacji gospodarki państwowej lub kierunek jej działań ulega zmianie lub korekcie;

konsumpcja wewnętrzna przez korporację - w celu wypracowania wspólnej efektywnej strategii rozwoju i działalności firmy, zwiększenie zarządzalności jej uczestników, realizacja przez uczestników korporacji jednej, skoordynowanej polityki finansowej, gospodarczej i społecznej;

informowanie opinii publicznej, istniejących i Potencjalni inwestorzy o działalności tej korporacji, pozwalając im ocenić kwoty, czas i ryzyko związane z oczekiwanymi dochodami, a także zasoby ekonomiczne korporacji, jej zobowiązania, skład funduszy i źródeł, przyczyny ich zmian.

Skonsolidowane sprawozdanie finansowe zawiera zatem informacje charakteryzujące całość procesów biznesowych działających w ramach jednej strategii gospodarczej i uczestniczących (w takim czy innym stopniu) we wzajemnym kapitale. Jest niezbędny dla każdego, kto ma lub zamierza mieć udziały w tej korporacji: inwestorzy, wierzyciele, dostawcy, klienci, personel, banki, organy rządowe.

Stworzenie strategii finansowej w zarządzaniu firmą ubezpieczeniową jest nadrzędnym zadaniem zarządzania finansami, szczególnie ma duże znaczenie w nowoczesne warunki rozwój rynku, charakteryzujący się coraz większym wzrostem nadzoru i kontroli nad działalnością firmy, aw szczególności jej wynikami finansowymi.

Celem szeroko rozumianego ładu korporacyjnego jest proces znajdowania kompromisu pomiędzy interesami różnych uczestników korporacji, a mianowicie: pomiędzy akcjonariuszami a menedżerami, poszczególnymi grupami osób i korporacjami jako całością. System ładu korporacyjnego w zakładzie ubezpieczeń zwiększa zysk firmy, znajdując podejście do każdego klienta, ułatwia Papierkowa robota, tłumacząc większość dokumentów na formularz elektroniczny. Pozwala również na bardziej kompetentne prowadzenie działalności ubezpieczeniowej.

Firmy ubezpieczeniowe są instytucją inwestycyjną na rynku finansowym. Ich działalność opiera się na licencji. Od dobrze ukształtowanej strategii finansowej zależy nie tylko zaufanie do firmy ze strony organów kontrolnych i nadzorczych państwa, ale także zaufanie ze strony obecnych i potencjalnych klientów w przyszłości. Działalność ubezpieczeniowa charakteryzuje się wysokim stopniem ryzyka i nadmierną niepewnością. Zapewnia ochronę przed zagrożeniami gospodarczymi i naturalnymi, przyczynia się do zwiększenia stabilności i niezawodności dobrobytu społeczno-gospodarczego kraju.

Ekonomiczne i finansowe podstawy działalności organizacji ubezpieczeniowej różnią się od innych różnego rodzaju działalności komercyjne. Przede wszystkim różnice dotyczą kształtowania potencjału finansowego i utrzymania stabilności finansowej ubezpieczyciela. O osiągnięciu stabilności finansowej zakładu ubezpieczeń świadczą następujące wskaźniki: wysokość wpłaconego kapitału zakładowego zakładu ubezpieczeń; wielkość rezerw ubezpieczeniowych; system reasekuracji stawek ubezpieczeniowych; rentowny portfel lokowania rezerw ubezpieczeniowych i innych wskaźników.

Źródła finansowania firmy ubezpieczeniowej obejmują składkę ubezpieczeniową oraz dochód z działalności inwestycyjnej organizacji. Fundusze własne firmy powstają z dwóch kanałów dochodu: z wkładów założycieli oraz z otrzymywanych zysków. Należy zauważyć, że fundusze własne są zwolnione z wszelkich zobowiązań zewnętrznych. Aby osiągnąć stabilność finansową ubezpieczyciela, ustalone są pewne wymagania dotyczące wielkości kapitału docelowego. Minimalna kwota umorzonego kapitału docelowego wynosi 120 milionów rubli, wysokość minimalnego kapitału docelowego dla zakładów ubezpieczeń na życie wynosi 240 milionów rubli; zawodowi reasekuratorzy mają kwotę 480 milionów rubli, we wszystkich przypadkach maksymalna odpowiedzialność za pojedyncze ryzyko nie może przekroczyć 10% środków własnych firmy ubezpieczeniowej. Głównym kryterium oceny stabilności finansowej organizacji ubezpieczeniowej jest zgodność z wielkością kapitał kwota zobowiązań. Ubezpieczyciele muszą przestrzegać normatywnego stosunku przyjętych zobowiązań ubezpieczeniowych do aktywów. Aktywa - reprezentują mienie ubezpieczyciela w postaci materiałów, środków trwałych, inwestycji finansowych i środków pieniężnych. Zobowiązania stanowią dług ubezpieczyciela wobec prawnych i osoby fizyczne. Obejmują one pożyczki i kredyty bankowe, rezerwy ubezpieczeniowe i inne przyciągane i pożyczane środki, zobowiązania rozliczeniowe z tytułu operacji reasekuracyjnych i inne zobowiązania, rezerwy na przyszłe płatności i wydatki.

Strategia finansowa to ogólny plan działania, którego celem jest zapewnienie korporacji gotówki. Obejmuje zagadnienia praktyki i teorii redystrybucji finansowej, ich realizacji, a także zapewnia stabilność finansową organizacji w warunki rynkowe kierownictwo. Strategia finansowa organizacji obejmuje: optymalizację majątku trwałego, podział zysków, zarządzanie kapitałem, zarządzanie podatkami, płatności bezgotówkowe, politykę rynkową wartościowe papiery. Bez uwzględnienia w strategii finansowej firma może zbankrutować.

Firmy mogą opracować kilka rodzajów strategii finansowych: ogólną, operacyjną strategię finansową oraz strategię realizacji poszczególnych zadań strategicznych. Najbardziej holistyczna jest ogólna strategia finansowa. Zawiera kilka operacyjnych strategii finansowych, ale jednocześnie nie stanowi ich prostej sumy. Ogólna strategia finansowa rozwija działalność firmy przez długi i przewidywalny okres czasu.

Operacyjna strategia finansowa organizacji określa ogólną strategię planowaną na krótki okres i realizuje część zadań wyznaczonych przez ogólną strategię finansową. Z reguły jest rozwijany przez miesiąc, kwartał. Strategia ta ma na celu mobilizację rezerw wewnętrznych i kontrolę wykorzystania środków.

Strategia osiągania celów prywatnych dotyczy zapewnienia i realizacji głównego celu strategicznego. Nie jest to sprzeczne z celami strategii ogólnej i operacyjnej. Po ustaleniu i zatwierdzeniu ogólnej strategii finansowej korporacji, jednostki specjalne zgodnie z państwem rynek finansowy i zgodnie z wybraną strategią przewidzieć kredyt i strategia inwestycyjna korporacje. Takie podejście pozwala „pokierować” działaniami działów zgodnie z celami korporacji i pomaga najwyższe kierownictwo organizacji do planowania rozwoju innych obszarów działalności, jak pokazano na rysunku 1.

Ryż. 1. Struktura strategii finansowej korporacji.

Złożoność kształtowania strategii finansowej firmy ubezpieczeniowej polega na trudności w określeniu wyników finansowych organizacji. Wynik finansowy firm ubezpieczeniowych w wielu krajach określa się w tradycyjny sposób, porównując przychody i wydatki za określony okres. Podejście to opiera się na standardach państwowych przy obliczaniu wyniku finansowego do opodatkowania. Organy państwowe tworzyć przepisy prawne, które regulują informacje o wymogach obliczania podstawy opodatkowania. Raport o wynikach organizacji ubezpieczeniowej przedstawiany jest w formularzu sprawozdawczym i dołączany do publikowanego corocznie bilansu ubezpieczyciela. Informacja jest otwarta dla wszystkich zainteresowanych, co wiąże się ze społecznie istotnym charakterem ochrony ubezpieczeniowej.

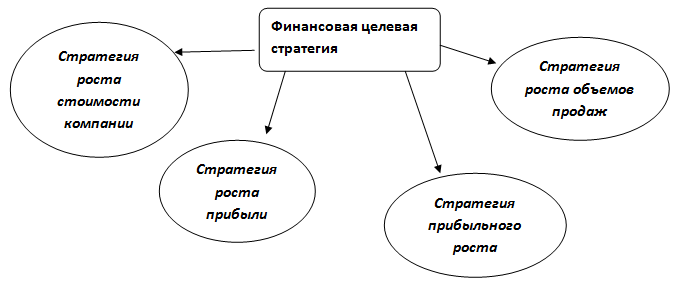

Strategia finansowa w swojej treści w zarządzaniu korporacyjnym zakładem ubezpieczeń obejmuje strategię celu finansowego oraz strategię zasobów finansowych.

Ryż. 2.Strategia celu finansowego zakładu ubezpieczeń.

Tworząc ukierunkowaną strategię finansową, należy zawsze pamiętać i uwzględniać interesy różnych grup zainteresowanych: akcjonariuszy, klientów, menedżerów najwyższego szczebla i personelu. Następnie rozważ strategię finansowania zasobów.

Ryż. 3. Strategia zasobów finansowych firmy

Strategia zasobów finansowych zależy od celów finansowych firmy i źródeł finansowania. Strategia samofinansowania polega na inwestowaniu pewnej części uzyskanych przez firmę zysków w rozwój działalności. Mocnymi zaletami takiej strategii jest budowanie firmy z ujednoliconymi procesami biznesowymi oraz wspólne standardy i ze wspólną kulturą organizacyjną. Powyższa strategia zakłada opracowanie pewnych obszarów planu strategicznego. Strategia finansowa inwestycji jest tworzona z pożyczonych środków na rynku lub udziałowców. Strategia ta zakłada istnienie projektu inwestycyjnego, który służy celom docelowych wskaźników finansowych planu zakładu ubezpieczeń.

Strategia inwestycyjna różni się od strategii samofinansowania tym, że środki finansowe na rozwój przydzielane są odpłatnie. Najczęściej stosowany dyskont klasyczny przepływ gotówki. Wiąże się to z realizacją takich etapów jak realizacja projektu i ocena jego wykonalności oraz opracowanie projektu inwestycyjnego. Zysk w ubezpieczeniach jest zwykle rozpatrywany w dwóch aspektach: zysk jako wyniki finansowe i zysk w taryfach lub zysk normatywny. Zysk normatywny przy kalkulacji taryfy jest już wliczony w cenę usługi ubezpieczeniowej. Jest to szacunkowy zysk ubezpieczyciela zaplanowany dla danego rodzaju ubezpieczenia. Jednak operacje ubezpieczeniowe nie zawsze przynoszą oczekiwane rezultaty. Całkowitą kwotę zysku według rodzaju ubezpieczenia określa się, porównując dochód brutto z wydatkami. Analizując działalność finansowo-gospodarczą towarzystw ubezpieczeniowych, szczególną kategorią jest zysk z działalności inwestycyjnej korporacji. Świadczone usługi określają szerokie możliwości inwestycyjne ubezpieczyciela.

Wskaźniki działalność finansowa firma ubezpieczeniowa to informacje ogólne dla ogólnego zarządu. Jego celem jest identyfikacja „wąskich gardeł” biznesu oraz identyfikacja obszarów, które zwiększają jego rentowność i efektywność. Strategia finansowa zakładu ubezpieczeń nie jest statyczna, w dużej mierze zależy od sytuacji na rynku finansowym i podlega wpływom konkurencji.

Ryż. 4. Etapy tworzenia i realizacji strategii finansowej zapewniającej konkurencyjność zakładu ubezpieczeń.

Istnieją cztery rodzaje strategii finansowych definiowane przez dwa czynniki: pierwszy czynnik wpływa na zdolność organizacji ubezpieczeniowej do zwiększania wzrostu sprzedaży i finansowania różnicowania produktów ubezpieczeniowych; drugi czynnik zwiększa dopuszczalny limit kosztów w organizacji ubezpieczeniowej.

Pierwsza i druga strategia są typowe dla szybko rozwijających się organizacji ubezpieczeniowych, które nastawione są na sprzedaż zróżnicowanych produktów ubezpieczeniowych. Powstaje nadwyżka środków finansowych i Firmy ubezpieczeniowe może zwiększyć dopuszczalne koszty.

Pozostałe dwie strategie są wykorzystywane przez niedofinansowanych ubezpieczycieli do finansowania szybkiego wzrostu sprzedaży. Osiąga się to poprzez zwiększenie różnorodności rodzajów produktów ubezpieczeniowych.

W efekcie wybór strategii finansowej jest procesem złożonym, który musi uwzględniać kryteria wzrostu sprzedaży zróżnicowanych produktów ubezpieczeniowych, akceptowalny przez firmę poziom kosztów. Strategie finansowe opierają się przede wszystkim na systemie wskaźników finansowych. Skuteczność tworzenia strategii wdrożeniowych i finansowych jako całości zależy od znajomości ich rozwoju, kompleksowej rachunkowości i oceny czynników wewnętrznych i zewnętrznych, które wpływają na pomyślne działanie organizacji ubezpieczeniowych.

Lista bibliograficzna

- Blank, I.A. Strategia finansowa korporacji Tekst. / I. A. Puste. -K.: Nika-Centr, 2004. 720 s.

- Ulybina Ł.K. Metodologiczne aspekty strategii adekwatności kapitałowej organizacji ubezpieczeniowej w kontekście transformacji rynku i globalizacji / L.K. Ulybina // Analityka finansowa: problemy i rozwiązania. 2012. Nr 17 - S. 26-29.

- Podstawy działalności ubezpieczeniowej: Podręcznik / Wyd. Wyd. prof. T.A. Fiodorow. - M.: Wydawnictwo BEK, 2005 - s. 634.

- Ulybina Ł.K. Potencjał inwestycyjny towarzystw ubezpieczeniowych / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Przemiany gospodarcze i społeczno-środowiskowe w systemie zrównoważonego rozwoju Region Północnego Kaukazu: materiały międzyregionalne. naukowo-praktyczne. por. Biełorechensk, 2009. 0,4 pkt. (autor - 0,2 p.l.).

- Ustawa Federacji Rosyjskiej z dnia 27 listopada 1992 r. N 4015-1 (zmieniona 28 listopada 2015 r., Zmieniona 30 grudnia 2015 r.) „O organizacji działalności ubezpieczeniowej w Federacja Rosyjska” (zmienione i uzupełnione, obowiązujące od 09.02.2016). [Zasób elektroniczny] // Tryb dostępu https://www.consultant.ru/document/cons_doc_LAW_1307/

- Strategia finansowa [Zasoby elektroniczne] // Tryb dostępu http://www.consensus-audit.ru/

- OA Zarządzanie rezerwami ubezpieczeniowymi organizacji ubezpieczeniowych / OA Okorokova // Analityka finansowa: problemy i rozwiązania. - 2012 r. - nr 02. - str. 48-51.

- Zadykhaylo, D. V. Zarządzanie przedsiębiorstwem: podręcznik. zasiłek / D.V. Zadychajło, O.R. Kibenko, G.V. Nazarow. - H.: Espada, 2003. - 688s.

- Okorokova O. A. Strategia finansowa firmy ubezpieczeniowej / O. A. Okorokova // Biuletyn Adygeisky Uniwersytet stanowy. Seria 5: Ekonomia. - 2011r. - nr 3. - S. 29-36.

- Khalyapin A. A. Obecny stan ubezpieczeń w Rosji / A. A. Khalyapin, Kh. I. Karimova // W kolekcji: Wzory i trendy w kształtowaniu systemu stosunków finansowych i kredytowych. Zbiór artykułów Międzynarodowej konferencji naukowo-praktycznej. Redaktor naczelny: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Modele ładu korporacyjnego. - K.: Nauka myśl, 2003. - S. 13-14

- Zhavoronkova, Yu V. Główne etapy rozwoju strategii finansowej Zasoby elektroniczne. / Yu V Zhavoronkova // Tryb dostępu http://www.rusnauka.com

- Ulybina Ł.K. Zarządzanie adekwatnością kapitału własnego i ryzykiem ubezpieczycieli / L.K. Ulybina, O.A. Okorokova // Sieć politematyczna dziennik elektroniczny Kubański Państwowy Uniwersytet Rolniczy ( Czasopismo naukowe KubGAU). [Zasób elektroniczny]. Krasnodar: KubGAU, 2013. Nr 85 (01). Tryb dostępu: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 pl. (autor - 0,2 p.l.).

480 rub. | 150 zł | 7,5 $ ", WYŁĄCZANIE MYSZY, FGCOLOR, "#FFFFCC", BGCOLOR, "#393939");" onMouseOut="return nd();"> Teza - 480 rubli, wysyłka 10 minut 24 godziny na dobę, siedem dni w tygodniu i święta

Skachkova Natalia Evgenievna Formowanie strategii finansowej korporacji: Dis. ... cand. gospodarka Nauki: 08.00.10: Krasnodar, 2005 165 s. RSL OD, 61:05-8/3124

Wstęp

Rozdział 1. Teoretyczne i metodologiczne podstawy kształtowania strategii finansowej przedsiębiorstwa 14

1.1. Korporacja jako uczestnik relacji finansowych 14

1.2. Istota strategii finansowej korporacji i czynniki ją determinujące 28

1.3. Koncepcja strategii finansowej korporacji. 42

Rozdział 2. Mechanizm realizacji strategii finansowej korporacji 59

2.1. Tworzenie zasobów finansowych korporacji 59

2.2. Optymalizacja struktury kapitałowej korporacji 74

Rozdział 3. Skuteczność strategii finansowej korporacji 101

3.1 Wartość rynkowa jako kryterium skuteczności strategii finansowej korporacji 101

3.2. Uwarunkowania skuteczności strategii finansowej korporacji 114

3.3. Algorytm zarządzania wartością rynkową korporacji 131

Wniosek 146

Lista wykorzystanych źródeł 154

Wprowadzenie do pracy

Trafność tematu badań. Korekta strukturalna Rosyjska gospodarka Na tle trwającego procesu prywatyzacji państwa i przedsiębiorstwa komunalne, stał się obiektywną przyczyną powstawania i rozwoju korporacji. Stopniowa integracja rosyjskich korporacji z gospodarką światową w kontekście rosnącej złożoności otoczenia rynkowego, internacjonalizacji systemu finansowego, globalizacji rynków kapitałowych aktualizuje kwestie formacyjne zarządzanie strategiczne działalność korporacji. Kluczowym kierunkiem zarządzania strategicznego jest jego komponent finansowy, który ma na celu zapewnienie wydajność ekonomiczna oraz stabilność procesu reprodukcji kapitału korporacyjnego, dzięki intensywności i dynamice stosunków finansowych światowego systemu gospodarczego.

Potrzebę naukowego zrozumienia kształtowania skutecznej strategii finansowej determinuje proces rozwoju rosyjskich korporacji w ramach transformacji relacje rynkowe oraz rosnące znaczenie strategii finansowej jako elementu przyczyniającego się do zaangażowania krajowych spółek w proces międzynarodowych przepływów kapitałowych. Wraz z integracją rosyjskiego kapitału korporacyjnego z globalnym system finansowy kształtowanie strategii finansowej korporacji staje się ważnym obszarem aplikacyjnym nauk ekonomicznych.

W okresie początkowych przemian rynkowych krajowej gospodarki nie zwracano należytej uwagi na strategiczny aspekt działalności korporacji, problemy organizacji efektywnej działalności finansowo-gospodarczej obejmowały szczebel operacyjny i taktyczny, a maksymalizację zysku uznawano za finansowy cel funkcjonowania korporacji. Jednak trwające procesy rozwoju giełdy, intensyfikacja fuzji i przejęć, rosnący profesjonalizm akcjonariuszy i inwestorów ukierunkowują właścicieli korporacyjnych

kapitału na jakościowo nowy poziom wyboru celu funkcjonowania – maksymalizacja wartości korporacji. Wraz z upowszechnieniem się podejścia kosztowego w praktyce zarządzania finansami przedsiębiorstw, jego podstawy teoretyczne i metodologiczne pozostają niedostatecznie rozwinięte i usystematyzowane.

Różnorodny aspekty teoretyczne tworzenie i rozwój struktur korporacyjnych, tworzenie strategicznego zarządzania firmami były badane przez wielu naukowców zagranicznych i krajowych. Istnieje kilka jakościowo różnych poziomów rozwoju naukowego tego problemu.

Fundamenty tworzenia i zarządzania podmiotami korporacyjnymi położono w pracach I. Ansoffa, D. Bella, A. Burleya, M. Webera, W. Gatesa, R. Hilferdinga, R. Jacksona, E.J. Dolan, P. Drucker, J.M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K. Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Problemy zarządzania finansami firm są rozważane w pracach R. Ackoffa, V. Barda, F. Blacka, R. Braleya, Y. Brighama, A. Denisova, D. Durana, I. Egereva, L. Igoniny, D. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Róg, W. Sharpe.

Proces prywatyzacji w Rosji doprowadził do pojawienia się nowych osiągnięć naukowych krajowych naukowców poświęconych problemom tworzenia struktur korporacyjnych w rosyjskiej gospodarce (I. Balabanov, I. Belyaeva,

A. Bushev, A. Volodin, V. Goncharov, A. Zhuplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). Finansowe aspekty strategicznego zarządzania firmami krajowymi znajdują odzwierciedlenie w pracach A. Bandurina, V. Bocharova, G. Grefa, V. Gurzhieva, V. Efremova, V. Ivanchenko, G. Kleinera,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Chominich. Jednocześnie zbyt mało uwagi poświęcono systematycznemu badaniu procesów kształtowania się strategii finansowej korporacji jako szczególnych podmiotów stosunków finansowych, problem ten w wielu aspektach pozostaje nierozwinięty.

Warunki transformacji rynkowej gospodarki rosyjskiej determinują badanie podstawy teoretyczne kształtowanie strategii finansowej korporacji z wykorzystaniem nowoczesnych podejść naukowych, polegających na bardziej aktywnym włączaniu koncepcji wartości rynkowej w strategiczne zarządzanie finansami korporacji. Stworzenie efektywnego mechanizmu kształtowania strategii finansowej adekwatnej do celów korporacji w dynamicznym otoczeniu rynkowym przyczynia się do ich zrównoważonego rozwoju, co odzwierciedla zapotrzebowanie na takie zmiany w krajowej praktyce korporacyjnej.

Wskazany problem naukowy i praktyczny, mający fundamentalne znaczenie dla rozwoju całego krajowego sektora przedsiębiorstw i jego interakcji z innymi sektorami gospodarki, powinien być rozwiązywany w oparciu o całość wiedzy teoretycznej i zgromadzonych doświadczeń praktycznych, w tym międzynarodowy. Ta okoliczność zadecydowała o wyborze celu i celów badań dysertacji.

Cel i cele badań dysertacji. Cel

Rozprawa naukowa ma na celu opracowanie teoretycznych podstaw kształtowania strategii finansowej korporacji, zapewniając:

osiągnięcie maksymalnej wartości rynkowej oraz uzasadnienie skutecznego mechanizmu realizacji strategii finansowej koncernu w kontekście zachodzących przemian rynkowych i integracji gospodarki rosyjskiej z gospodarką światową. Realizacja celu wymagała rozwiązania logicznie powiązanych i konsekwentnie realizowanych zadań:

Wyjaśnienie pojęcia „korporacja” jako uczestnika relacji finansowych;

Badanie istoty strategii finansowej korporacji oraz identyfikacja głównych czynników determinujących strategię finansową korporacji we współczesnym Warunki rosyjskie;

Uzasadnienie koncepcji strategii finansowej korporacji;

Opracowanie mechanizmu realizacji strategii finansowej, opartego na wyjaśnieniu funkcji finansów korporacji;

Określenie zestawu działań optymalizujących strukturę finansową kapitału korporacji, zapewniających skuteczne wdrożenie proces powstawania i wykorzystania środków finansowych;

Ustalenie kryterium skuteczności strategii finansowej, które determinuje obiektywną ocenę działalności finansowej i gospodarczej korporacji;

Opracowanie algorytmu zarządzania wartością rynkową korporacji, mającego na celu wdrożenie skutecznej strategii finansowej. Przedmiotem badań są korporacje jako uczestnicy

relacje finansowe tworzące strategię finansową w warunkach przemian rynkowych gospodarki rosyjskiej.

Przedmiotem badań dysertacji są relacje finansowe, które powstają w procesie kształtowania strategii finansowej korporacji rosyjskich, w kontekście przekształceń rynkowych, transformacji gospodarki krajowej oraz dostosowania praktyk ładu korporacyjnego do wymagań rozwiniętego ładu korporacyjnego. rynki kapitałowe współczesnego systemu gospodarczego świata.

Teoretyczne i metodologiczne podstawy badań rozprawy

służyły podstawowe koncepcje prezentowane w pracach zagranicznych i krajowych naukowców wdrażających keynesowskie, neoklasyczne, instytucjonalne podejście do analizy problemów kształtowania i rozwoju korporacyjnych stosunków finansowych w gospodarce przejściowej. W trakcie badań wykorzystano zapisy teorii koszty transakcji, wartość inwestycji, inwestycje portfelowe, struktura kapitału, zarządzanie wartością firmy.

Instrumentalny i metodologiczny aparat pracy. W trakcie badania strategii finansowej korporacji ogólnonaukowej

metody poznania (dialektyczne, systemowo-funkcjonalne, złożone, instytucjonalne), a także prywatne środki metodologiczne rozwój gospodarczy(finansowe, inwestycyjne, ekonomiczno-matematyczne, analizy statystyczne, grupowania ekonomiczne i statystyczne, oceny eksperckie, prognozowanie, modelowanie zjawisk ekonomicznych).

Podstawą informacyjną i empiryczną badań dysertacyjnych była rosyjska i zagraniczna literatura monograficzna, publikacje w czasopismach, rozporządzenia ministerstw i resortów Federacji Rosyjskiej, materiały statystyczne. Służba Federalna statystyki państwowe, materiały struktur korporacyjnych, zasoby informacyjne"Internet". W trakcie pracy badano literaturę ogólną i specjalistyczną, regulacje prawne i inne, rozwój naukowców krajowych i zagranicznych w zakresie funkcjonowania struktur korporacyjnych. Wykorzystano również własne opracowania analityczne wnioskodawcy opublikowane w czasopismach naukowych.

Hipotezą roboczą badań dysertacji jest przedstawienie i uzasadnienie systemu przepisów, zgodnie z którymi kształtowanie efektywnej strategii finansowej korporacji w warunkach przemian rynkowych i wzmacnianie integracji gospodarki rosyjskiej ze światem ekonomia implikuje orientację na osiągnięcie maksymalnej wartości rynkowej korporacji; Zarządzanie wartością rynkową odbywa się poprzez oddziaływanie na czynniki finansowe, które ją tworzą.

1 Główne postanowienia zgłoszonej do obrony pracy doktorskiej:

1. Transformacja rosyjskiego systemu rynkowego była podstawą powstania i rozwoju korporacji. Korporacja jako podmiot relacji finansowych działa jako forma organizacji działalność przedsiębiorcza, w oparciu o łączenie kapitału wyrażonego w papierach wartościowych znajdujących się w wolnym obrocie na giełdzie; priorytetowym celem korporacji jest maksymalizacja wartości rynkowej; w strukturze organizacyjnej korporacji umiejscowiony jest podział funkcji właścicielskich i zarządczych.

2. Strategia finansowa to określenie celów priorytetowych i systemu działań do ich osiągnięcia w zakresie tworzenia zasobów finansowych, optymalizacji ich struktury i efektywnego wykorzystania, odpowiadającego ogólnej koncepcji rozwoju korporacji i zapewnienia jej realizacja. Strategia finansowa korporacji jest determinowana działaniem zespołu powiązanych ze sobą czynników: czynników makroekonomicznych (poziom rozwoju i warunki rynku finansowego, mechanizmy państwowa regulacja działalność struktur korporacyjnych); czynniki mezoekonomiczne (sektorowe i regionalne); czynniki mikroekonomiczne (możliwość przyciągania środków finansowych na rynek, poziom kwalifikacji zarządzania finansami i jego umiejętność organizowania efektywnej polityki finansowej itp.). Prognozowanie trendów zmian i regulacja tych czynników tworzą podstawę do opracowania efektywnej strategii finansowej, adekwatnej do stanu wewnętrznego i zewnętrznego otoczenia korporacyjnego.

3. Analiza nowoczesne podejścia do wyboru celu funkcjonowania firmy (teoria relacji agencyjnych, teoria kosztów transakcyjnych, teoria portfela, teoria struktury kapitału, teoria zarządzania wartością firmy) oraz połączenie ich zasobów w relacje z korporacją pozwalają na wyróżnienie maksymalizacji wartości rynkowej jako priorytetowego celu strategii finansowej. Osiągnięcie tego celu opiera się na realizacji strategii finansowej korporacji poprzez realizację funkcji finansów korporacji (tworzenie zasobów finansowych; optymalizacja struktury finansowej kapitału; wykorzystanie środków finansowych).

4. Badanie naukowych podejść do analizy zależności kosztu kapitału od jego struktury pozwala na określenie zestawu działań mających na celu optymalizację struktury kapitałowej korporacji, w skład której wchodzą: retrospektywna analiza korelacji struktury wskaźniki

kapitał z kwotą przepływów pieniężnych generowanych przez korporację; Analiza czynników struktura kapitału (warunki na rynku finansowym, sektorowe cechy funkcjonowania korporacji, etap) koło życia, poziom rentowności działalności operacyjnej, struktura aktywów, stabilność sprzedaży, poziom obciążeń podatkowych); ustalenie dopuszczalnej wartości kosztu kapitału.

5. Kluczowe kierunki mechanizmu realizacji strategii finansowej korporacji wyznaczają funkcje finansów korporacji: kształtowanie zasobów finansowych, optymalizacja ich struktury oraz efektywne wykorzystanie. Analiza strategii finansowych korporacji w rosyjskiej branży telekomunikacyjnej wskazuje na kształtowanie się trendu dominacji źródeł pożyczonych w składzie środków finansowych, agresywny wzrost inwestycji, wzrost asymetrii rentowności i destabilizację kondycji finansowej . Efektem realizacji tej strategii jest niska kapitalizacja korporacji, która nie odpowiada poziomowi „faire value” (fair value).

6. Giełda, która rozwinęła się w Rosji, ze względu na specyfikę, która polega na niekompletności procesu kształtowania ram prawnych, braku masowego rynku akcji otwartych spółek akcyjnych i spekulacyjnym charakterze rynku papierów wartościowych, nie odzwierciedla rzeczywistej wartości rynkowej korporacji. W związku z tym wskazane jest określenie rozsądnej wartości rynkowej na podstawie narzędzi metodologicznych do oceny wartości rynkowej firmy, które istnieją w profesjonalnej praktyce globalnej działalności wyceny.

7. Badanie podejść do kształtowania skutecznego mechanizmu ładu korporacyjnego na obecnym etapie rozwoju rosyjskiej gospodarki rynkowej pozwala nam zidentyfikować szereg podstawowych warunków skuteczności strategii finansowej korporacji: wsparcie prawne, polegające na w opracowywaniu i przyjmowaniu niezbędnych przepisów ramowych i regulaminów, a także w ich skutecznym egzekwowaniu; skuteczny mechanizm wewnątrzkorporacyjny

kierownictwo; otwartość informacyjna nastawiona na wzrost poziom profesjonalny interakcja spółki z akcjonariuszami, inwestorami i innymi uczestnikami relacji finansowych.

8. Badanie rozwoju paradygmatu wyznaczania wartości przedsiębiorstwa pozwoliło wyodrębnić jako wynikowy wskaźnik skuteczności strategii finansowej – ekonomiczną wartość dodaną – ekonomiczną wartość dodaną (EVA), korelację czynniki finansowe który (zwrot z zainwestowanego kapitału – ROI, średni ważony koszt kapitału przedsiębiorstwa – WACC), jest zbiorem składającym się z dwóch pól: pola tworzenia ekonomicznie dodanej wartości oraz pola utraty ekonomicznie dodanej wartości.

9. Proces tworzenia wartości wyraża funkcjonalną zależność dwóch zmiennych: korelacji średnioważonych kosztów i zwrotu z zainwestowanego kapitału; etapy cyklu życia korporacji. Odmienna kombinacja wskazanych zmiennych pozwoliła wnioskodawcy na sformułowanie ostatecznej matrycy strategii finansowych zarządzania wartością korporacji. W zależności od tego, w jaki sposób kluczowe czynniki finansowe są skorelowane na każdym etapie cyklu życia, strategie zostały podzielone na trzy grupy: strategie finansowe budowania wartości korporacji; strategie finansowe mające na celu utrzymanie wartości korporacji; korporacyjne strategie finansowe amortyzacji.

Nowość naukowa badań dysertacji polega na uzasadnieniu teoretycznych podstaw kształtowania efektywnej strategii finansowej ukierunkowanej na maksymalizację wartości rynkowej korporacji oraz praktycznym wypracowaniu efektywnego mechanizmu zarządzania wartością rynkową korporacji przez wpływ na kluczowe czynniki finansowe, które go tworzą, z uwzględnieniem specyfiki tego procesu w warunkach rosyjskich. Elementy nowości naukowej to:

Wyjaśniono pojęcie „korporacji” jako uczestnika relacji finansowych (forma organizacji biznesowej oparta na:

kumulacji kapitału, wyrażonego w papierach wartościowych znajdujących się w wolnym obrocie na giełdzie, charakteryzujących się oddzieleniem funkcji własnościowych i zarządczych), ujawnia się kierunek funkcjonowania tego podmiotu gospodarczego polegający na przejściu od maksymalizacji zysku zgodnie z neoklasycznym rozumieniem celu działalności firmy do maksymalizacji wartości rynkowej, adekwatną teorią zarządzania wartością firmy;

Na podstawie doprecyzowania funkcji finansów korporacji ujawnia się istota strategii finansowej korporacji, czyli określenie celów priorytetowych i systemu działań do ich osiągnięcia w zakresie kształtowania zasobów finansowych , optymalizację ich struktury i efektywne wykorzystanie, odpowiadające ogólnej koncepcji rozwoju korporacji i zapewnienie jej realizacji;

Koncepcja strategii finansowej korporacji jako systemu powiązanych ze sobą i podporządkowanych elementów (cel, cele, zasady, mechanizm realizacji, ocena wyników) jest uzasadniona, zorientowana na maksymalizację wartości rynkowej korporacji;

Wzór dla formacji optymalna struktura kapitału korporacji, która obejmuje: analizę dynamiki korelacji wskaźników struktury kapitału z wartością przepływów pieniężnych generowanych przez korporację; analiza czynników wpływających na strukturę kapitału; określenie dopuszczalnej wartości kosztu kapitału;

Opracowany został algorytm zarządzania wartością rynkową korporacji, który obejmuje: ocenę wartości rynkowej korporacji, wybór kluczowych czynników finansowych, analizę wpływu kluczowych czynników finansowych na wartość korporacji, optymalizację kluczowych czynniki finansowe; wdrożenie algorytmu zarządzania wartością rynkową pomaga zapewnić skuteczność strategii finansowej, polegającej na maksymalizacji wartości rynkowej korporacji.

Teoretyczne znaczenie badania determinowane jest opracowaniem teoretycznych podstaw kształtowania strategii finansowej mającej na celu maksymalizację wartości rynkowej przedsiębiorstwa w kontekście przemian rynkowych w gospodarce rosyjskiej. Można przedstawić wnioski teoretyczne i wyniki badań roli korporacji jako uczestnika relacji finansowych na poziomie mikro-, mezo- i makroekonomicznym, konstrukcji procesu powstawania i mechanizmu realizacji strategii finansowej oraz jej strukturyzacji. służy do dalszego wyjaśnienia i usystematyzowania poglądów naukowych w dziedzinie relacji finansowych przedsiębiorstw.

Praktyczne znaczenie badań dysertacji polega na tym, że zaproponowane: praktyczne porady mogą być wykorzystywane przez rosyjskie korporacje do tworzenia strategii finansowej i budowania efektywnego mechanizmu strategicznego zarządzania wartością korporacji w kontekście rozwoju rosyjskiej gospodarki rynkowej.

Odrębne wyniki badań dysertacji mogą być wykorzystane do doskonalenia struktury, treści i metod nauczania takich dyscyplin szkolnictwa wyższego jak: „Zarządzanie finansami przedsiębiorstw”, „Zarządzanie strategiczne”, „ Zarządzanie finansami”, „Strategia finansowa przedsiębiorstw”.

Zatwierdzenie pracy. Główne postanowienia, teoretyczne i praktyczne wnioski sformułowane w rozprawie badawczej były relacjonowane na międzynarodowych, ogólnorosyjskich i regionalnych konferencjach naukowo-praktycznych, seminariach naukowo-praktycznych: Międzynarodowe seminarium „Alternatywy dla wzrostu gospodarczego w Rosji” (Soczi, 2003); Pierwsza regionalna konferencja naukowo-praktyczna „Gospodarka regionu Kaukazu Północnego na drodze do zrównoważonego rozwoju w warunkach rynkowych” (Krasnodar, 2003); XI, XII konferencje naukowo-praktyczne „Nauka Kubania” (Krasnodar, 2003-2004); XIII Ogólnorosyjska Konferencja Naukowa Ekonomii „Globalizacja i problemy rozwoju gospodarczego Rosji”

(Krasnodar, 2003); Międzyuczelniana konferencja naukowo-praktyczna młodych naukowców (Krasnodar, 2004).

Wyniki badania znajdują odzwierciedlenie w 9 prace drukowane o łącznej objętości 2,7 pp, wkład autorski - 2,4 pp.

Struktura pracy. Struktura rozprawy odzwierciedla logikę i specyfikę podejścia autora do badania problemu. Rozprawa składa się ze wstępu, trzech rozdziałów, w tym dziewięciu akapitów, zakończenia, spisu piśmiennictwa, który zawiera 174 tytuły. Praca przedstawiona jest na 165 stronach tekstu głównego, zawiera 28 tabel, 14 rycin.

Korporacja jako uczestnik relacji finansowych

Korporacja jest formą stowarzyszenia finansowo-przemysłowego, typową dla krajów o rozwiniętej gospodarce rynkowej. Jednocześnie, w kontekście globalizacji światowej przestrzeni gospodarczej, struktury korporacyjne swobodnie funkcjonują w systemach gospodarczych o różnym poziomie rozwoju.

Korporacje dominują nad innymi podmiotami gospodarczymi i są najaktywniejszymi uczestnikami relacji finansowych. Według ekspertów we współczesnym świecie istnieje ok. 40 tys. struktur korporacyjnych, które obejmują ok. 180 tys. oddziałów w 150 krajach. Koncentrują do 50% produkcji przemysłowej i handlu w krajach rozwiniętych, około 80% wszystkich patentów i licencji na najnowsza technologia, technologia i know-how. Według ONZ w 2003 roku 100 największych korporacji amerykańskich, z których każda obejmuje przedsiębiorstwa z 25 branż, odpowiadało za do 60% PKB USA, 45% pracowników, 60% inwestycji brutto. Podczas gdy światowy system gospodarczy opiera się na dużych i super-dużych struktury organizacyjne, współczesne rosyjskie korporacje przechodzą okres formowania.

Oczywiście podejście naukowe wymaga jasnego zdefiniowania używanych pojęć. Rozważmy główne podejścia do definicji „korporacji” i podkreślmy jej podstawowe właściwości. Najpełniejszą definicję korporacji można znaleźć w Big Commercial Dictionary1: „Korporacja to forma organizacji biznesowej rozpowszechniona w krajach o rozwiniętej gospodarce rynkowej, zapewniająca współwłasność, status prawny i koncentrację funkcji zarządczych w rękach wyższe szczeble profesjonalnych menedżerów (menedżerów), pracowników najemnych”. Należy podkreślić, że w ramach globalnej integracji gospodarczej poziom rozwoju gospodarczego nie jest czynnikiem ograniczającym funkcjonowanie korporacji międzynarodowych działających w gospodarkach słabiej rozwiniętych.

Należy zauważyć, że wielu rosyjskich ekonomistów w większości przypadków stawia znak równości między korporacją a spółką akcyjną, używając pojęcia „korporacja” do oznaczenia faktu oddzielenia własności kapitału od funkcji zarządzania . Tak więc R.G. Jemcow rozumie korporację jako formę organizacji biznesowej, w której własność i zarządzanie są wyraźnie oddzielone od siebie. Kategoria " spółka akcyjna» autor wprowadza jako drugie oznaczenie korporacji1. wiceprezes Z kolei Gruzinów wyróżniają pojęcia „spółka akcyjna” i „korporacja”. W ramach spółki akcyjnej naukowiec rozumie formę organizacyjną, w jakiej: kapitał zakładowy dzieli się na określoną liczbę akcji, a korporacja jest spółką akcyjną, która łączy działalność kilku firm, aby osiągnąć wspólne cele lub chronić przywileje. Tym samym pojęcie „korporacji” służy do oznaczenia złożonego charakteru organizacji działającej w oparciu o współwłasność, wspólne wyznaczanie celów i ochronę przywilejów.

Tworzenie zasobów finansowych korporacji

W literatura ekonomiczna nie ma jednego podejścia do definicji pojęcia „zasobów finansowych”. Większość autorów rozważa zasoby finansowe z punktu widzenia przedsiębiorstwa, nie zwracając uwagi na: forma organizacyjna firm. Jednak korporacja, ze względu na swoje zasadnicze cechy, ma określone możliwości kształtowania zasobów finansowych, które należy zidentyfikować.

Rozważmy główne podejścia do definicji pojęcia „zasobów finansowych” przedsiębiorstwa i oceńmy je z pozycji korporacji. Tak więc L.N. Pavlova określa środki finansowe jako własne źródła finansowania reprodukcji rozszerzonej, pozostające do dyspozycji przedsiębiorstwa po wdrożeniu zobowiązania bieżące w sprawie płatności i rozliczeń1. Należy zauważyć, że tylko nieliczne przedsiębiorstwa działające w stabilnej gospodarce mogą liczyć na własne źródła finansowania, podczas gdy większość z nich zmuszona jest również korzystać ze źródeł pożyczonych i pożyczonych.

Według P.A. Petrova: „Zasoby finansowe to zestaw własnych, przyciąganych i pożyczonych środków niezbędnych do normalnego funkcjonowania mechanizmu finansowego przedsiębiorstwa”. Mimo pełnego spisu zasobów – „całości środków własnych, pożyczonych i pożyczonych”, autor ogranicza ich możliwości wyłącznie do „normalnego funkcjonowania”. Nie ulega wątpliwości, że środki finansowe należy również traktować jako źródło reprodukcji rozszerzonej, wykraczającej poza zakres „normalnego finansowania” dla wszystkich przedsiębiorstw, niezależnie od ich formy organizacyjnej.

Według E.G. Gusiewa, zasoby finansowe firmy to zbiór środków w postaci dochodów i wpływów zewnętrznych, przeznaczonych na wypełnienie zobowiązań finansowych i poniesienie kosztów w celu zapewnienia rozszerzonej reprodukcji. Ta definicja nie jest również pozbawiona wad, jakim jest wyłączenie kapitału ze źródeł środków finansowych, będąca podstawą ich tworzenia.

Według wnioskodawcy najpełniejszą definicję zaproponował M.V. Romanowskiego: „zasoby finansowe przedsiębiorstwa to wszelkie źródła środków zgromadzonych przez przedsiębiorstwo na tworzenie aktywów potrzebnych do prowadzenia wszelkiego rodzaju działalności, zarówno kosztem własnych dochodów, oszczędności i kapitału, jak i kosztem własnych koszt różnego rodzaju wpływy kasowe". Godność ta definicja polega zarówno na objęciu całej gamy źródeł środków finansowych, jak i na wskazaniu kierunków ich wykorzystania.

Na podstawie badania podejść do określania zasobów finansowych przedsiębiorstwa sformułujemy definicję zasobów finansowych korporacji. Wydaje się, że zasoby finansowe korporacji można zdefiniować jako wszelkie źródła środków (własnych, pożyczonych i pozyskanych) przeznaczonych na późniejszą obsługę relacji finansowych korporacji. Jako specyficzną cechę zasobów finansowych korporacji oznaczamy, że podmioty korporacyjne dysponują unikalnym narzędziem przyciągania środków finansowych - jest to emisja i plasowanie papierów wartościowych za pośrednictwem giełdy.

Wartość rynkowa jako kryterium skuteczności strategii finansowej korporacji

Rosyjscy i zagraniczni naukowcy przywiązują dużą wagę do badania zagadnień związanych z określaniem efektywności działalności finansowej przedsiębiorstw. Tak więc w pracach wielu krajowych ekonomistów (LT Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet) stosuje się pojęcie „efektywności” w związku z badaniem działalności finansowej i gospodarczej przedsiębiorstwa opartego na dane sprawozdawczości zarządczej, co pozwala na ocenę wpływu takich wskaźniki produkcji jako produktywność kapitału, produktywność zasobów, produktywność materiałów itp.

O.V. Efimow i M.N. Kreinina zidentyfikowała inne podejście, w którym efektywność jest traktowana jako narzędzie analizy finansowej, gdzie wiodącą rolę odgrywają wskaźniki rentowności i obrotów.

Według V.V. Kovaleva, ocena skuteczności bieżącej działalności działalności gospodarczej przedsiębiorstwa jest połączeniem trzech elementów: oceny stopnia realizacji planu według głównych wskaźników i analizy odchyleń; ocena i zapewnienie akceptowalnych wskaźników zwiększenia skali działalności finansowej i gospodarczej; ocena poziomu efektywności wykorzystania środków finansowych, organizacja komercyjna, analiza zysku i rentowności. Pojęcie „efektywności” zostało zdefiniowane przez autora jako „względny wskaźnik mierzący uzyskany efekt kosztami lub zasobami wykorzystanymi do osiągnięcia efektu”1. W efekcie brany jest pod uwagę bezwzględny wskaźnik wydajności, dla przedsiębiorstwa ten wskaźnik to zysk.

Pojęcie „wydajności” jest również badane wśród naukowców zagranicznych. Tak więc K. Walsh rozważa wydajność poprzez wskaźniki wielkości aktywa ogółem, zwrot z aktywów netto i zwrot z zainwestowanego kapitału1.

R. Kaplan w swojej pracy „System zrównoważona karta wyników» krytycznie ocenia tylko podejście do określania efektywności działań organizacji wskaźniki finansowe i proponuje badanie funkcjonowania firmy według czterech kryteriów: finansowych, relacji z klientami, wewnętrznych procesów biznesowych i szkoleń, rozwoju pracowników. Jednocześnie zauważamy, że autor ocenia blok „działalność finansowa” na podstawie dwóch wskaźników: zwrotu z inwestycji oraz wartości dodanej firmy.

Analiza źródeł literatury naukowej pozwala stwierdzić, że efektywność koreluje z celem przedsiębiorstwa. Pod tym względem skuteczność strategii finansowej należy porównywać ze stopniem maksymalizacji wartości rynkowej korporacji, tj. z dynamiką „wartości rynkowej”.

WPROWADZANIE

Aby osiągnąć cele firmy, potrzebna jest strategia finansowa. Podczas jego opracowywania możliwe są różne opcje, ale dla każdego z nich konieczne będzie określenie okresu planowania, nakreślenie głównych celów finansowych i sposobów ich osiągnięcia. Równie ważna jest kontrola nad realizacją strategii, która pozwala ocenić skuteczność działań firmy, zidentyfikować odchylenia od planowanego wyniku i dostosować strategię na kolejne okresy:

- zarządzanie majątkiem obrotowym i zobowiązaniami;

-zarządzanie pożyczonymi środkami;

- zarządzanie bieżącymi kosztami, sprzedażą produktów i zyskami;

Strategia finansowa to nadrzędny plan działania mający na celu zapewnienie przedsiębiorstwu funduszy i zarządzanie nimi.

Strategia finansowa każdego przedsiębiorstwa obejmuje następujące elementy:

-analiza i ocena sytuacji finansowo-ekonomicznej firmy;

-opracowanie polityki rachunkowo-podatkowej;

-główna polityka zarządzania kapitałem i amortyzacji;

-polityka dywidendowa i inwestycyjna;

-ocena dokonań firmy i jej wartości rynkowej.

Strategia finansowa to zbiór zasad i reguł, które określają przepływy finansowe firmy, granice ryzyk finansowych, a także cele finansowe sformułowane w określonym zestawie wskaźników i zasad ich kształtowania.

Strategia finansowa jest ściśle powiązana ze strategią rozwoju firmy.

Ponieważ celem każdej firmy jest zysk, każda strategia powinna być ukierunkowana na sukces finansowy. Wszelkie działania i strategie stosowane w przedsiębiorstwie muszą prowadzić do zmian w komponencie finansowym, inaczej działania te nie mają sensu. Finanse to funkcja usługowa, a strategia finansowa będzie w dużej mierze zależeć od strategii marketingowej firmy.

Zazwyczaj strategie zaczynają być opracowywane, gdy zewnętrzne warunki prowadzenia biznesu zmieniają się dramatycznie lub gdy ilość wewnętrznych sprzeczności i niespójności w procesach biznesowych prowadzi do realizacji potrzeby zmian jakościowych.Opracowanie strategii finansowej firmy obejmuje kilka głównych gradacja. Przede wszystkim konieczne jest określenie okresu obowiązywania strategii, celów działalności finansowej, formowania Polityka finansowa oraz szczegółowe wyniki finansowe według okresów realizacji strategii.

Obecność strategii finansowej ma pozytywny wpływ na wyniki przedsiębiorstwa ... Właściciele jasno mówią, czego chcą, a menedżerowie - co mogą. Zmniejsza się liczba konfliktów finansowych, a wynik finansowy wzrasta.

Jeśli więc firma posiada strategię finansową, z pewnością staje się ona łatwiejsza w zarządzaniu dla kierownictwa i przejrzysta dla właścicieli, bardziej elastyczna w reagowaniu na zmiany w otoczeniu biznesowym i procesach wewnętrznych.

Pojęcie strategii finansowej i jej rola w rozwoju przedsiębiorstwa

Przy opracowywaniu strategii finansowej należy wziąć pod uwagę dynamikę procesów makroekonomicznych, trendy rozwoju krajowych rynków finansowych oraz możliwości dywersyfikacji działalności przedsiębiorstwa.

strategia finansowa,główne zadanie mająca na celu osiągnięcie pełnej samowystarczalności i niezależności przedsiębiorstwa, opiera się na określonych zasadach organizacji i obejmuje:

- bieżące i wieloletnie planowanie finansowe, które określa na przyszłość wszystkie wpływy środków przedsiębiorstwa oraz główne kierunki ich wydatkowania;

- centralizację środków finansowych, zapewniającą elastyczność środków finansowych, ich koncentrację w głównych obszarach produkcji i działalności gospodarczej;

- tworzenie rezerw finansowych zapewniających stabilne funkcjonowanie przedsiębiorstwa w obliczu ewentualnych wahań warunków rynkowych;

- bezwarunkowe wypełnianie zobowiązań finansowych wobec partnerów;

- opracowanie polityki księgowej, finansowej i amortyzacyjnej przedsiębiorstwa;

- organizacja i prowadzenie rachunkowości finansowej przedsiębiorstwa i segmentów biznesowych w oparciu o istniejące standardy;

- przygotowywanie sprawozdań finansowych dla przedsiębiorstwa i segmentów biznesowych zgodnie z obowiązującymi przepisami i regulacjami zgodnie z wymaganiami norm;

- analiza finansowa działalności przedsiębiorstwa i jego segmentów (priorytetowe segmenty ekonomiczne i geograficzne, inne segmenty w składzie pozycji nieprzypisanych);

- kontrola finansowa przedsiębiorstwa i wszystkich jego segmentów.

Obejmujące wszystkie formy działalności finansowej przedsiębiorstwa, a mianowicie: optymalizację głównego i kapitał obrotowy, tworzenie i podział zysków, kalkulacje pieniężne i politykę inwestycyjną, strategia finansowa bada obiektywne prawa ekonomiczne stosunków rynkowych, rozwija formy i metody przetrwania i rozwoju w nowych warunkach.

Strategia finansowa obejmuje metody i praktykę kształtowania środków finansowych, ich planowania oraz zapewnienia stabilności finansowej przedsiębiorstwa. Strategia finansowa przewiduje określenie długofalowych celów działalności finansowej oraz wybór najskuteczniejszych sposobów ich osiągnięcia. Cele strategii finansowej powinny być podporządkowane ogólnej strategii rozwoju gospodarczego i ukierunkowane na maksymalizację zysków i wartości rynkowej przedsiębiorstwa.

W procesie opracowywania strategii finansowej szczególną uwagę zwraca się na wytwarzanie konkurencyjnych produktów, mobilizację zasobów wewnętrznych, maksymalne obniżenie kosztów produkcji, tworzenie i dystrybucję zysków, efektywne wykorzystanie kapitału itp.

Uwzględnienie czynników ryzyka ma ogromne znaczenie przy tworzeniu strategii finansowej. Strategia finansowa jest opracowywana z uwzględnieniem ryzyka braku płatności, wahań inflacyjnych oraz rynku finansowego.

Strategia rozwoju gospodarczego to zbiór głównych celów i głównych środków ich realizacji. Planowanie strategiczne to ujednolicony sposób przewidywania przyszłych możliwości, pomagający w określeniu najwłaściwszego sposobu działania. Analiza aktualnych wartości parametrów i ich prognoza pozwalają na sformułowanie koncentracja strategiczna - obszar priorytetowy, na którym należy skoncentrować uwagę i zasoby. Zakres priorytetów przedsiębiorstwa powinien być ograniczony, gdyż jednoczesna realizacja kilku celów strategicznych jest naprawdę niemożliwa..

Biorąc pod uwagę czynniki ryzyka i niepewność rozwoju otoczenia zewnętrznego, wybór jednej strategii rozwoju jest prawie niemożliwy.

Złożoność opracowywania strategii ma ogromne znaczenie, ponieważ każda alternatywna opcja przewiduje analizę wszystkich bez wyjątku kwestii jej bezpieczeństwa finansowego, zasobowego i organizacyjnego, definicję i koordynację czasu i parametry ilościowe. Alokacja zasobów na osiągnięcie tylko określonego celu gwarantuje stabilność realizacji strategii, choć ogranicza możliwość manewrowania.

Strategia finansowa to ogólny plan działania dla przedsiębiorstwa, obejmujący kształtowanie finansów i ich planowanie w celu zapewnienia stabilności finansowej przedsiębiorstwa i obejmuje:

- planowanie, księgowość, analiza i kontrola kondycji finansowej;

- optymalizacja kapitału trwałego i obrotowego;

- podział zysków.

Strategia finansowa przedsiębiorstwa przewiduje:

- tworzenie i efektywne wykorzystanie środków finansowych;

- identyfikacja najbardziej efektywnych obszarów inwestowania i koncentracja środków finansowych w tych obszarach;

- zgodność działań finansowych ze stanem ekonomicznym i możliwościami materialnymi przedsiębiorstwa;

-określenie głównego zagrożenia ze strony konkurentów, właściwy wybór kierunków działań finansowych i manewrowanie w celu uzyskania przewagi nad konkurentami;

- Tworzenie i przygotowywanie rezerw strategicznych;

- ranking i stopniowe osiąganie celów.

Zadania strategii finansowej:

-określenie sposobów skutecznego wykorzystania możliwości finansowych;

-określanie perspektywicznych relacji finansowych przedsiębiorstwa z osobami trzecimi

-wsparcie finansowe działalności operacyjnej i inwestycyjnej;

- badanie możliwości ekonomicznych i finansowych potencjalnych konkurentów, opracowywanie i wdrażanie środków zapewniających stabilność finansową.

Tworzenie i realizacja strategii finansowej jako podstawy planowania finansowego przedsiębiorstwa opiera się na wykorzystaniu narzędzi:

- zarządzanie finansami - analiza finansowa, budżetowanie, kontrola finansowa;

- rynek usług finansowych - faktoring, ubezpieczenia, leasing.

Planowanie finansowe jest główną formą realizacji głównych celów przedsiębiorstwa. Planowanie długoterminowe jest ważną częścią strategii finansowej przedsiębiorstwa i obejmuje rozwój i prognozowanie jego działalności finansowej.

Opracowanie strategii finansowej jest częścią całościowej strategii rozwoju gospodarczego, dlatego musi być zgodne z jej celami i kierunkami. Z kolei strategia finansowa ma istotny wpływ na ogólną strategię gospodarczą przedsiębiorstwa, gdyż zmiana sytuacji na poziomie makro i na rynku finansowym jest powodem dostosowania nie tylko strategii finansowej, ale także ogólnej. rozwój przedsiębiorczości.

etapy tworzenia strategii finansowej

Opracowanie strategii finansowej przedsiębiorstwa opiera się na zasadach nowego systemu zarządzania zarządzania strategicznego. Do głównych z tych zasad, które zapewniają przygotowanie i przyjęcie strategicznych decyzji finansowych w procesie opracowywania strategii finansowej przedsiębiorstwa należą:

Rozpatrywanie przedsiębiorstwa jako otwartego systemu społeczno-gospodarczego zdolnego do samoorganizacji. Ta zasada zarządzania strategicznego polega na tym, że przy opracowywaniu strategii finansowej przedsiębiorstwo jest uważane za pewien system, całkowicie otwarty na aktywną interakcję z czynnikami środowiskowymi. W procesie takiej interakcji przedsiębiorstwo ma właściwość nabywania odpowiednich przestrzennych, czasowych lub funkcjonalna struktura bez określonego wpływu zewnętrznego w gospodarce rynkowej, co jest uważane za jej zdolność do samoorganizacji. Otwartość przedsiębiorstwa jako systemu społeczno-gospodarczego i jego zdolność do samoorganizacji umożliwiają zapewnienie jakościowo innego poziomu kształtowania jego strategii finansowej.

Rachunkowość podstawowych strategii działalności operacyjnej przedsiębiorstwa. W ramach całościowej strategii rozwoju gospodarczego przedsiębiorstwa, która przede wszystkim zapewnia rozwój działalności operacyjnej, podporządkowana jest jej strategia finansowa. Dlatego musi być spójna z celami strategicznymi i kierunkami działalności operacyjnej przedsiębiorstwa. Strategia finansowa jest uważana za jeden z głównych czynników zapewniających efektywny rozwój przedsiębiorstwa zgodnie z wybraną przez nie strategią korporacyjną.

Jednakże, Sama strategia finansowa ma istotny wpływ na kształtowanie strategicznego rozwoju działalności operacyjnej przedsiębiorstwa. Wynika to z faktu, że główne cele strategii operacyjnej – zapewnienie wysokich wskaźników sprzedaży produktów, wzrost zysku operacyjnego oraz zwiększenie pozycji konkurencyjnej przedsiębiorstwa związane są z trendami rozwoju właściwego rynku produktowego (czynniki konsumenckie lub produkcyjne ). Jeżeli trendy rozwoju rynków towarowych i finansowych (w tych segmentach, w których działa spółka) nie pokrywają się, może dojść do sytuacji, w której cele strategiczne rozwoju działalności operacyjnej spółki nie będą mogły zostać zrealizowane ze względu na ograniczenia finansowe. W takim przypadku strategia działania przedsiębiorstwa jest odpowiednio dostosowywana.

Całą różnorodność strategii operacyjnych, których realizacja ma na celu zapewnienie działalności finansowej przedsiębiorstwa, można sprowadzić do następujących podstawowych typów:

Ograniczony (lub skoncentrowany) wzrost. Tego typu strategię działania stosują przedsiębiorstwa o stabilnej ofercie produktowej i technologiach produkcji, na które niełatwo wpływają zmiany technologiczne. Wybór takiej strategii jest możliwy w warunkach stosunkowo słabych wahań na rynku towarowym i stabilnej pozycji konkurencyjnej przedsiębiorstwa. Główne typy tej podstawowej strategii to: strategia wzmacniania pozycji konkurencyjnej; strategia ekspansji rynkowej; strategia doskonalenia produktu. W związku z tym strategia finansowa przedsiębiorstwa w tych warunkach ukierunkowana jest przede wszystkim na efektywne zapewnienie procesów reprodukcji i wzrost aktywów, zapewniając ograniczony wzrost produkcji i sprzedaży. Zmiany strategiczne działania finansowe są w tym przypadku ograniczone do minimum.

Przyspieszony (zintegrowany lub zróżnicowany) wzrost. Tego typu strategię działania wybierają z reguły przedsiębiorstwa znajdujące się na wczesnych etapach cyklu życia, a także w branżach dynamicznie rozwijających się pod wpływem postępu technologicznego. Główne typy tej podstawowej strategii to: strategia integracji pionowej; strategia integracji odwrotnej; strategia dywersyfikacji poziomej; strategia dywersyfikacji konglomeratu.

Zmniejszanie (lub kurczenie). Ta strategia działania jest najczęściej wybierana przez przedsiębiorstwa w ostatnich fazach swojego cyklu życia, a także w fazie kryzysu finansowego. Opiera się na zasadzie „odcinania nadwyżki”, która zakłada zmniejszenie wolumenu i asortymentu produktów, wycofanie się z niektórych segmentów rynku itp. Główne typy tej podstawowej strategii to: strategia redukcji struktury; strategia redukcji kosztów; strategia „żniwa”; strategia eliminacji. Strategia finansowa przedsiębiorstwa w tych warunkach ma na celu zapewnienie efektywnej dezinwestycji oraz dużą elastyczność w wykorzystaniu uwolnionego kapitału w celu zapewnienia dalszej stabilizacji finansowej.

Kombinacja (lub kombinacja). Taka strategia działania przedsiębiorstwa integruje rozważane różnego rodzaju strategie prywatne poszczególnych strategicznych stref biznesowych lub strategicznych jednostek biznesowych. Strategia ta jest typowa dla największych przedsiębiorstw (organizacji) o szerokiej dywersyfikacji branżowej i regionalnej działalności.

Główny nacisk na przedsiębiorczy styl strategicznego zarządzania finansami. Zarządzanie finansami przedsiębiorstwa w perspektywie strategicznej charakteryzuje się stylem przyrostowym lub przedsiębiorczym.

Podstawą inkrementalnego stylu strategicznego zarządzania finansami jest wyznaczanie celów strategicznych w oparciu o osiągnięty poziom działalności finansowej przy minimalizacji alternatywności strategicznych decyzji finansowych. Zasadnicze zmiany kierunków i form działalności finansowej dokonywane są jedynie w odpowiedzi na zmiany w strategii działania przedsiębiorstwa. Ten styl strategicznego zarządzania finansami jest zwykle typowy dla przedsiębiorstw, które osiągnęły etap dojrzałości swojego cyklu życia.

Podstawą przedsiębiorczego stylu strategicznego zarządzania finansami jest aktywne poszukiwanie skutecznych decyzji zarządczych we wszystkich obszarach i formach działalności finansowej. Ten styl zarządzania finansami wiąże się z nieustanną transformacją kierunków, form i metod działania finansowego aż do osiągnięcia wyznaczonych celów strategicznych z uwzględnieniem zmieniających się czynników środowiskowych.

Identyfikacja dominujących obszarów strategicznego rozwoju finansowego. Zasada ta pozwala zidentyfikować priorytetowe obszary działalności finansowej przedsiębiorstwa, zapewniając skuteczną realizację jego głównej funkcji docelowej - wzrostu wartości rynkowej przedsiębiorstwa w długim okresie.

Strategia kształtowania zasobów finansowych przedsiębiorstwa. Cele, zadania i główne decyzje strategiczne tej dominującej strategii finansowej powinny być ukierunkowane na wsparcie finansowe realizacji strategii korporacyjnej przedsiębiorstwa i odpowiednio jej podporządkowane.

Strategia dystrybucji środków finansowych przedsiębiorstwa. Parametry zestawu strategicznego tej dominującej strategii finansowej powinny z jednej strony zmierzać do finansowego wsparcia realizacji poszczególnych strategii funkcjonalnych i strategii jednostek gospodarczych, z drugiej zaś stanowić podstawę kształtowania kierunków dla działalności inwestycyjnej przedsiębiorstwa w perspektywie strategicznej.

Strategia zapewnienia bezpieczeństwa finansowego przedsiębiorstwa. Cele, zadania i najważniejsze decyzje strategiczne tej dominującej strategii finansowej powinny być ukierunkowane na kształtowanie i wspieranie głównych parametrów równowagi finansowej przedsiębiorstwa w procesie jego strategicznego rozwoju.

Strategia poprawy jakości zarządzania finansami przedsiębiorstwa. Parametry strategicznego zestawu tej dominującej strategii finansowej są opracowywane przez służby finansowe przedsiębiorstwa i są włączane jako niezależny blok do korporacyjnych i indywidualnych strategii funkcjonalnych przedsiębiorstwa.

Zapewnienie elastyczności strategii finansowej. Przyszły rozwój działalności finansowej przedsiębiorstwa zawsze charakteryzuje się znaczną niepewnością. Dlatego praktycznie niemożliwe jest utrzymanie niezmienionej strategii finansowej przedsiębiorstwa na wszystkich etapach procesu jej realizacji. Elastyczność strategiczna to potencjalna zdolność przedsiębiorstwa do szybkiego dostosowania lub opracowania nowych strategicznych decyzji finansowych w obliczu zmieniających się zewnętrznych lub wewnętrznych warunków realizacji działalności finansowej. Osiąga się to dzięki takiej wewnątrzorganizacyjnej koordynacji działań finansowych, w której środki finansowe można łatwo przenosić z jednego strategicznego obszaru biznesowego lub jednostki gospodarczej do drugiego. Zdolność do terminowego manewrowania środkami finansowymi osiąga się, gdy przedsiębiorstwo posiada ich wystarczającą ilość w postaci rezerw ubezpieczeniowych i zintegrowanego zarządzania tymi rezerwami. Oprócz , ważna rola odpowiedni poziom płynności aktywów i inwestycji przedsiębiorstwa odgrywa rolę w zapewnieniu elastyczności strategii finansowej. W tym celu przedsiębiorstwo może czasami celowo utrzymywać pewne rodzaje inwestycji finansowych o niskim zwrocie, ale wysokim poziomie płynności, aby zapewnić niezbędną strategiczną elastyczność dzięki możliwości szybkiego reinwestowania kapitału.

6. Zapewnienie alternatywnego strategicznego wyboru finansowego. Strategiczne decyzje finansowe powinny opierać się na aktywnym poszukiwaniu alternatywnych opcji kierunków, form i metod działalności finansowej, wyborze najlepszej z nich, budowie na tej podstawie ogólnej strategii finansowej i tworzeniu mechanizmów jej efektywnej realizacja. Alternatywa jest najważniejszym wyróżnikiem całego systemu strategicznego zarządzania przedsiębiorstwem i wiąże się ze wszystkimi głównymi elementami strategicznego zbioru finansowego – cele finansowe, polityka finansowa dotycząca niektórych aspektów działalności finansowej, źródeł powstawania środków finansowych, stylu i mentalności zarządzania finansami itp.

7. Zapewnienie ciągłego wykorzystywania wyników postępu technologicznego w działalności finansowej. Tworząc strategię finansową należy pamiętać, że działalność finansowa jest głównym mechanizmem zapewniającym wprowadzanie innowacji technologicznych zapewniających wzrost pozycji konkurencyjnej przedsiębiorstwa na rynku. Dlatego realizacja ogólnych celów strategicznego rozwoju przedsiębiorstwa w dużej mierze zależy od tego, jak jego strategia finansowa odzwierciedla wyniki postępu technologicznego i jest dostosowana do szybkiego wykorzystania jego nowych wyników.

8. Uwzględnianie poziomu ryzyka finansowego w procesie podejmowania strategicznych decyzji finansowych. Niemal wszystkie najważniejsze decyzje finansowe podejmowane w procesie tworzenia strategii finansowej w różnym stopniu zmieniają poziom ryzyka finansowego. Przede wszystkim wynika to z wyboru kierunków i form działalności finansowej, kształtowania środków finansowych, wprowadzania nowych struktur organizacyjnych do zarządzania działalnością finansową. Poziom ryzyka finansowego wzrasta szczególnie silnie w okresach wahań stóp procentowych i wzrostu inflacji. Ze względu na odmienną mentalność menedżerów finansowych w odniesieniu do poziomu akceptowalnego ryzyka finansowego (ich preferencje dotyczące ryzyka) w każdym przedsiębiorstwie w procesie opracowywania strategii finansowej ten parametr musi być ustawiony w sposób różnicowy.

9. Orientacja na profesjonalny aparat menedżerów finansowych w procesie realizacji strategii finansowej. Niezależnie od tego, czy specjaliści są zaangażowani w opracowanie poszczególnych parametrów strategii finansowej przedsiębiorstwa, jej wdrożenie powinni zapewnić przeszkoleni specjaliści - menedżerowie finansowi. Menedżerowie ci muszą znać podstawowe zasady zarządzania strategicznego, mechanizm zarządzania niektórymi aspektami działalności finansowej oraz opanować metody strategicznego controllingu finansowego.

Zapewnienie opracowanej strategii finansowej przedsiębiorstwa odpowiedniej struktury organizacyjnej do zarządzania działalnością finansową i kulturą organizacyjną. Najważniejszym warunkiem skutecznej realizacji strategii finansowej są odpowiednie zmiany w strukturze organizacyjnej zarządzania i kulturze organizacyjnej. Przewidywane zmiany strategiczne w tym obszarze powinny stanowić integralną część parametrów strategii finansowej zapewniających jej wykonalność.

Opracowanie głównych elementów zestawu strategicznego w obszarze działalności finansowej przedsiębiorstwa opiera się na wynikach strategicznej analizy finansowej.

Produktem końcowym strategicznej analizy finansowej jest model strategicznej sytuacji finansowej przedsiębiorstwa, który kompleksowo i kompleksowo charakteryzuje przesłanki i możliwości jego rozwoju finansowego w kontekście każdego ze strategicznych dominujących obszarów działalności finansowej.

Planowanie strategiczne realizowane jest sekwencyjnie w etapach:

Deklaracja misji organizacji

Ustalanie celów

Ocena i analiza środowiska zewnętrznego

Wybór

strategie

Realizacja strategii i późniejsza ocena wyników

Analiza alternatyw strategicznych

Przegląd zarządzania organizacją.

Misja organizacji i wyznaczanie celów. Misja organizacji jest głównym wspólnym celem, jasno wyrażoną racją jej istnienia.

Cele przedsiębiorstwa muszą być konkretne i mierzalne. Zazwyczaj są instalowane na długie lub krótkie okresy czasu. Cel długoterminowy ma horyzont planowania wynoszący pięć lub więcej lat. Cel krótkoterminowy to zazwyczaj jeden z planów, który ma zostać zrealizowany w ciągu roku. Cele średnioterminowe mają horyzont planowania od jednego do pięciu lat. W pierwszej kolejności formułowane są cele długoterminowe. Następnie wyznaczane są cele średnio- i krótkoterminowe, niezbędne do zapewnienia celów długoterminowych. Zwykle im bliższy horyzont planowania celu, tym węższy zakres postawionych zadań. Na przykład długoterminowy cel produktywności może brzmieć następująco: zwiększyć ogólną produktywność o 25% w ciągu pięciu lat. Następnie średnioterminowym celem jest zwiększenie produktywności o 10% w ciągu dwóch lat. Wyznaczony cel musi być osiągalny. Wyznaczenie celu, który przekracza możliwości organizacji, może być katastrofalne. Jeśli cele są nieosiągalne, chęć pracowników do sukcesu zostanie zablokowana, a ich motywacja słabnie - nieosiągalne cele zdezorganizują personel.

Ocena i analiza otoczenia zewnętrznego to proces, w którym planiści strategiczni oceniają czynniki zewnętrzne w stosunku do organizacji w celu zidentyfikowania szans i zagrożeń dla firmy. Oceń według trzech parametrów: 1) zmian, które wpływają na różne aspekty obecnej strategii. Na przykład rosnące ceny paliw stwarzają problemy dla linii lotniczych, które muszą stale oceniać zmiany cen paliw; 2) czynniki zagrażające dotychczasowej strategii firmy. Na przykład, jeśli są konkurenci, musisz kontrolować ich działania. ; 3) czynniki determinujące nowe możliwości realizacji celów przedsiębiorstwa.

Zagrożenia i szanse można ogólnie podzielić na siedem obszarów: ekonomia, polityka, rynki, technologia, konkurencja, pozycja międzynarodowa i zachowania społeczne.

Czynniki środowiskowe:

Siły ekonomiczne.

czynniki polityczne.

czynniki rynkowe.

Czynniki technologiczne.

czynniki międzynarodowe.

Czynniki konkurencji.

Przegląd zarządzania organizacją. Ankieta menedżerska to metodyczna ocena obszarów funkcjonalnych organizacji, mająca na celu identyfikację jej strategicznych mocnych stron oraz Słabości. W najprostszym przypadku zaleca się uwzględnienie w ankiecie pięciu funkcji – marketingu, finansów i rachunkowości, produkcji, zasobów ludzkich oraz kultury i wizerunku organizacji.

Na obecnym etapie rozwoju gospodarczego znacznie zmieniło się otoczenie funkcjonowania przedsiębiorstw. Znajdują się pod silną presją konkurencyjną zarówno ze strony krajowych, jak i zwłaszcza zagranicznych producentów o większych możliwościach finansowych i produkcyjnych. Zmieniają się także proporcje i mobilność czynników produkcji, w tym kapitału, zasobów intelektualnych, ludzkich i naturalnych. Dodatkowo na zajęcia przedsiębiorstwa przemysłowe Wpływają również czynniki środowiskowe, które mają wpływ pośredni: polityczny, ekonomiczny, społeczny, prawny, techniczny, technologiczny i inne. Wzmacnia to stan niepewności przy podejmowaniu decyzji. decyzje zarządcze we wszystkich obszarach przedsiębiorstwa, w tym finansowych. W związku z tym liderzy firm muszą szybko i szybko reagować na zmiany zewnętrzne, a także celowo wykorzystywać istniejące możliwości wewnętrzne, co wymaga kompetencji w zakresie zarządzania strategicznego. W związku z tym każda firma musi opracować strategię adekwatną do panujących warunków.

Z naszego punktu widzenia strategia to zbiór strategicznych działań i decyzji firmy wobec zmian czynników środowiskowych. Niezbędna jest strategia reagowania na zmiany czynników zewnętrznych i dostosowywania wewnętrznych zdolności firmy do wymagań zmieniającego się otoczenia jej funkcjonowania w celu zapewnienia konkurencyjności.

Zarządzanie strategiczne przedsiębiorstwem typu korporacyjnego może być realizowane na poziomie całej firmy, jednostek biznesowych, a także funkcjonalnych obszarów działalności (rys. 1).

Ryż. 1. Klasyfikacja strategii firmy typu korporacyjnego

Poziom korporacyjny to najwyższy poziom organizacji, która określa ogólną strategię firmy. Spółki typu korporacyjnego są zwykle portfelem biznesowym lub agregatem strategiczne jednostki biznesowe(SBE). Portfel biznesowy jest koordynowany poprzez strategię korporacyjną, która obejmuje długoterminową wizję, wspólne cele, filozofia i kultura. Wizja długofalowa to idea przyszłości korporacji, jej idealny wizerunek. Określa kierunek organizacji i wskazuje, do czego powinna dążyć. Cele korporacyjne są strategiczne planowane wskaźniki które organizacja jako całość musi osiągnąć, aby zrealizować swoją długoterminową wizję (generowanie zysków, wzrost sprzedaży, wzrost udziału w rynku, poprawa jakości produktów, wzrost dobrobytu pracowników itp.). Korporacja może mieć też własną filozofię i kulturę. Filozofia ustala przyjęte w organizacji wartości i zasady prowadzenia biznesu oraz Kultura korporacyjna określa ogólne postawy społeczno-psychologiczne i normy zachowania wspólne dla wszystkich pracowników.

Strategia jednostki biznesowej określa, w jaki sposób SBU pomoże wdrożyć strategię całej firmy. Strategia jednostki biznesowej składa się z trzech komponentów: misji, celów i kompetencji. Misją SBU jest deklaracja określająca rynki, na których będzie konkurować, a także asortyment produktów, z którymi wejdzie na rynek. Cele SBU to planowane wskaźniki, do których osiągnięcia jednostka biznesowa będzie dążyła, aby wypełnić swoją misję (stopień zaspokojenia potrzeb konsumentów, jakość procesów biznesowych i produktów, poziom innowacyjności itp.). Realizacja misji i celów SBU zależy od jej kompetencji. Jednocześnie kompetencja jednostki biznesowej oznacza jej szczególne zdolności, wynikające z jakości wszelkiego rodzaju zasobów, technologii, jednostek funkcjonalnych.

W oparciu o wytyczne strategiczne na poziomie korporacyjnym i biznesowym realizowane jest wyznaczanie i realizacja celów funkcjonalnych. Cele funkcjonalne są rozwinięciem celów zdefiniowanych na poziomie przedsiębiorstwa i jednostki biznesowej. W związku z tym w systemie zarządzania strategicznego, obok strategii korporacyjnej i strategii jednostek biznesowych, rozwijane są również strategie funkcjonalne, ukształtowane przez główne działania firmy i powiązane z dwoma omówionymi powyżej strategiami. Celem strategii funkcjonalnych jest zapewnienie realizacji strategii jednostek biznesowych i firmy jako całości. Strategia finansowa przedsiębiorstwa, jak pokazano na rysunku 1, należy do kategorii strategii funkcjonalnych.

Strategia finansowa przedsiębiorstwa typu korporacyjnego jest jedną ze strategii funkcjonalnych firmy i reprezentuje kierunek działań strategicznych w dziedzinie finansów związanych z mobilizacją środków finansowych ze wszystkich możliwych źródeł i ich efektywnym wykorzystaniem. Strategia finansowa ma na celu zmobilizowanie zasobów finansowych organizacji oraz ich racjonalną dystrybucję i wykorzystanie, czyli tworzy przesłanki do realizacji strategii funkcjonalnych, strategii jednostek biznesowych i strategii korporacyjnej. Jednocześnie skuteczna realizacja tych strategii prowadzi z kolei do wzrostu przychodów, zysków organizacji, wzrostu jej aktywów i wartości rynkowej firmy. Strategia finansowa pozwala przedsiębiorstwu w odpowiednim czasie dostosowywać się do zmian czynników otoczenia zewnętrznego i wewnętrznego, wykorzystywać możliwości finansowe i inwestycyjne dla wzrostu gospodarczego.

Firma może opracować alternatywne opcje strategii finansowych i wybrać najbardziej odpowiednią opcję w zależności od warunków działania korporacji, możliwości finansowych jej rozwoju oraz poziomu konkurencyjności. Rysunek 2 przedstawia klasyfikację opracowanych przez nas strategii finansowych.

Ryż. 2. Klasyfikacja strategii finansowych przedsiębiorstwa przemysłowego

Z naszego punktu widzenia klasyfikacja ta uwzględnia w pierwszej kolejności źródła finansowania działalności korporacji. Przedsiębiorstwo typu korporacyjnego może korzystać z własnych środków finansowych generowanych przez emisję akcji, zysk netto oraz ukierunkowane finansowanie ze środków budżetowych i pozabudżetowych. Kapitał pożyczony może być reprezentowany przez zobowiązania długoterminowe i krótkoterminowe, takie jak środki kredytowe, zobowiązania, zobowiązania szacunkowe, przychody przyszłych okresów.

Po drugie, w zależności od zewnętrznych warunków funkcjonowania przedsiębiorstwo może opracować strategię rozwoju. Wymaga to znacznych kosztów i wiąże się z dużym ryzykiem, że poczynione inwestycje mogą nie dać oczekiwanego efektu, jednak sprzyjające warunki zewnętrzne i kompetentna mobilizacja środków finansowych mogą przyczynić się do wzrostu wartości rynkowej przedsiębiorstwa i zwiększenia efektywności jego działalność.