Unul dintre principalii factori care au un impact semnificativ asupra eficienței corporațiilor sunt măsurile organizatorice și manageriale, inclusiv sistemul de contabilitate, controlul costurilor și producția. Aceste probleme rămân în prezent cel mai slab punct al managementului financiar corporativ. Ca urmare, multe corporații suportă cheltuieli nu numai pentru producția principală, ci și pentru penalități, taxe și plăți, precum și compensații pentru pierderile din furtul de inventar și produse finite.

În acest sens, există o necesitate obiectivă de a organiza un astfel de sistem de contabilitate de gestiune corporativă care să permită controlul costurilor în orice moment în cadrul oricărui proces tehnologic cu diferențiere după locul de proveniență. Un astfel de sistem va sta la baza luării deciziilor de management operațional. Trebuie remarcat faptul că corectitudinea contabilității și contabilității de gestiune a costurilor în corporații depinde nu numai de îndeplinirea cerințelor de reglementare, ci și de luarea în considerare a caracteristicilor inerente unei anumite industrii.

În opinia noastră, în vederea sistematizării controlului costurilor cu forța de muncă și al consumului de articole de inventar pentru producție, o reflectare strictă a costurilor de producție pentru toate procesele tehnologice este de mare importanță. Adică, aceste procese din contabilitatea de gestiune corporativă devin principalele puncte de cost.

Pe lângă caracteristicile tehnologice, eficiența sistemului de contabilitate a costurilor este influențată de forme de management, dintre care cele mai importante, în opinia noastră, sunt:

organizarea muncii și plata acesteia;

procesul de afaceri de prag de rentabilitate;

marketing corporativ;

interacțiunea diferitelor procese de afaceri.

Aceste caracteristici organizaționale necesită implementarea contabilității costurilor corporative pentru departamente (procese de afaceri). Ni se pare că acest lucru se datorează nu numai necesității de a obține informații în timp util când Managementul operational proceselor de producție, dar și cu posibilitatea creșterii interesului personal al lucrătorilor pentru un anumit proces în creșterea cantității și calității produselor.

Pentru controlul și managementul operațional de mare importanță este pregătirea și prezentarea corectă la timp a documentelor primare, raportarea persoanelor responsabile material în contabilitatea corporativă. Pentru o evaluare obiectivă a contribuției fiecărui proces de afaceri la eficiența consolidată pe tip de activitate a corporației, contabilitatea de gestiune ar trebui să asigure afișarea la timp și completă a produselor, evaluarea corectă a cantității și calității acestora, contabilizarea separată a producției pe procesele de afaceri. , obiectivitatea și fiabilitatea datelor din documentele primare și registrele contabile.

În condițiile rusești, atunci când se folosesc conceptele de contabilitate și raportare consolidată, se poate porni de la faptul că vorbim despre integrarea indicatorilor de performanță ai entităților economice conținute în următoarele forme de raportare:

adeverinta de venit;

situația fluxurilor de trezorerie.

Necesitatea raportării consolidate apare atunci când sunt create structuri în viața economică reală, de exemplu, corporații legate prin participarea reciprocă la capitalul celuilalt sau în alt mod. Obiectele pentru raportarea consolidată apar dintr-o varietate de motive. O corporație achiziționează alte entități comerciale pentru a-și extinde afacerea, pentru a genera venituri din investiții, pentru a elimina concurenții sau pentru a stabili relații formale strânse în beneficiul reciproc.

Prezența raportării consolidate a unei corporații face posibilă creșterea gestionabilității sale financiare și socio-economice, de a avea o imagine obiectivă a activităților în general și a fiecărui proces de afaceri în particular și de a investi resurse în domenii cu adevărat promițătoare.

Esența situațiilor financiare consolidate ale unei corporații este aceea că:

a) nu este raportarea unei entități economice independente din punct de vedere juridic și are un accent analitic clar exprimat. Scopul unei astfel de raportări nu este identificarea veniturilor impozabile, ci obținerea ideea generala privind activitățile proceselor de afaceri din cadrul corporației;

b) procesul de consolidare nu este o simplă însumare a articolelor cu același nume raportare financiară procesele de afaceri corporative. În procesul de consolidare, sunt excluse orice tranzacții financiare și de afaceri intracorporate, iar în situațiile financiare consolidate sunt prezentate doar activele și pasivele, veniturile și cheltuielile din tranzacțiile cu terți.

Studiile arată că informațiile de natură financiară și economică despre performanța unei corporații în ansamblu sunt necesare pentru:

organe externe de conducere - pentru a determina rolul și locul corporației în dezvoltarea economică a statului și a regiunii în special; identificarea gradului de coincidență a intereselor guvernelor federale, locale și corporațiilor în punerea în aplicare a economiei programe de dezvoltare declarată de corporație la momentul înregistrării acesteia, adică dacă această corporație este un instrument de dezvoltare productie industrialaîn condițiile restructurării structurale a economiei de stat sau direcția activităților acesteia este supusă modificării sau corectării;

consumul intern de către corporație - în vederea dezvoltării unei strategii corporative comune eficace de dezvoltare și activități, creșterea capacității de gestionare a participanților săi, implementarea de către participanții corporației a unei politici financiare, economice și sociale unice, coordonate;

informarea publicului larg, existente și potenţiali investitori despre activitățile acestei corporații, permițându-le să judece sumele, timpul și riscurile asociate veniturilor așteptate, precum și resursele economice ale corporației, obligațiile acesteia, compoziția fondurilor și surselor, motivele modificărilor acestora.

Astfel, situațiile financiare consolidate conțin informații care caracterizează totalitatea proceselor de afaceri care funcționează în cadrul unei singure strategii economice și participă (într-o măsură sau alta) la capitalul celuilalt. Este necesar pentru toți cei care au sau intenționează să aibă interese în această corporație: investitori, creditori, furnizori, clienți, personal, bănci, autorități guvernamentale.

Crearea unei strategii financiare în managementul corporativ al unei companii de asigurări este o sarcină primordială a managementului financiar, mai ales este de mare importanță în conditii moderne dezvoltarea pieței, caracterizată printr-o creștere din ce în ce mai mare a supravegherii și controlului asupra activităților companiei și în special asupra rezultatelor sale financiare.

Scopul guvernanței corporative în sens larg este procesul de găsire a unui compromis între interesele diferiților participanți la o corporație, și anume: între acționari și manageri, grupuri individuale de persoane și corporații în ansamblu. Sistemul de guvernanță corporativă dintr-o companie de asigurări crește profitul companiei prin găsirea unei abordări față de fiecare client, facilitează documente, traducând majoritatea documentelor în formular electronic. De asemenea, vă permite să desfășurați activități de asigurare mai competent.

Companiile de asigurări sunt o instituție de investiții pe piața financiară. Activitatea lor se bazează pe licență. Nu numai încrederea în companie din partea organelor de control și supraveghere ale statului depinde de o strategie financiară bine formulată, ci și încrederea din partea clienților existenți și potențiali în viitor. Activitatea de asigurare este reprezentata de un grad ridicat de riscuri si de incertitudine excesiva. Oferă protecție împotriva riscurilor economice și naturale, contribuie la creșterea stabilității și fiabilității bunăstării socio-economice a țării.

Fundamentele economice și financiare ale activităților unei organizații de asigurări diferă de alte tipuri diferite activitati comerciale. În primul rând, diferențele se referă la formarea potențialului financiar și menținerea stabilității financiare a asigurătorului. Realizarea stabilitatii financiare a societatii de asigurari este asigurata de urmatorii indicatori: cuantumul capitalului autorizat varsat al societatii de asigurari; mărimea rezervelor de asigurare; sistemul de reasigurare a ratelor de asigurare; portofoliu profitabil de plasare a rezervelor de asigurare și alți indicatori.

Sursele de finanțare pentru o companie de asigurări includ prima de asigurare și veniturile din activitățile de investiții ale organizației. Fondurile proprii ale companiei sunt formate din două canale de venit: din contribuțiile fondatorilor și din profiturile primite. De menționat că fondurile proprii sunt scutite de orice obligații externe. Pentru realizarea stabilității financiare a asigurătorului sunt stabilite anumite cerințe pentru mărimea capitalului autorizat. Suma minimă a capitalului autorizat răscumpărat este de 120 de milioane de ruble, valoarea capitalului minim autorizat pentru companiile de asigurări de viață este de 240 de milioane de ruble; reasiguratorii profesioniști au o sumă de 480 de milioane de ruble În toate cazurile, răspunderea maximă pentru un singur risc nu poate depăși 10% din fondurile proprii ale companiei de asigurări. Principalul criteriu de evaluare a stabilității financiare a unei organizații de asigurări este respectarea mărimii capitaluri proprii cuantumul angajamentelor. Asigurătorii trebuie să respecte raportul normativ dintre pasivele și activele de asigurare acceptate. Active - reprezintă proprietatea asigurătorului sub formă de materiale, mijloace fixe, investiții financiare și numerar. Datoriile reprezintă datoria asigurătorului față de juridic și indivizii. Acestea includ împrumuturi și credite bancare, rezerve de asigurare și alte fonduri atrase și împrumutate, obligații de decontare pentru operațiuni de reasigurare și alte conturi de plătit, rezerve pentru plăți și cheltuieli viitoare.

O strategie financiară este un plan general de acțiune, al cărui scop este de a oferi unei corporații numerar. Acesta acoperă problemele de practică și teoria redistribuirii financiare, furnizarea acestora și, de asemenea, asigură stabilitatea financiară a organizației în conditiile magazinului management. Strategia financiară a organizației, include: optimizarea mijloacelor fixe, distribuția profitului, managementul capitalului, managementul fiscal, plăți fără numerar, politica de piață hârtii valoroase. Fără contabilitate în strategia financiară, compania poate intra în faliment.

Companiile pot dezvolta mai multe tipuri de strategii financiare: o strategie financiară generală, operațională și o strategie pentru implementarea sarcinilor strategice individuale. Cea mai holistică este strategia financiară generală. Include mai multe strategii financiare operaționale, dar în același timp nu acționează ca o simplă sumă a acestora. Strategia financiară generală dezvoltă activitățile companiei pe o perioadă lungă și previzibilă de timp.

Strategia financiară operațională a organizației precizează strategia generală planificată pentru o perioadă scurtă de timp și implementează o parte din sarcinile stabilite de strategia financiară generală. De regulă, este dezvoltat timp de o lună, un sfert. Această strategie are ca scop mobilizarea rezervelor interne și controlul utilizării fondurilor.

Strategia de realizare a obiectivelor private se ocupă de furnizarea și implementarea obiectivului strategic principal. Nu contravine obiectivelor strategiei generale și operaționale. După stabilirea și aprobarea strategiei financiare generale a corporației, unități speciale în conformitate cu statul piata financiara si, in conformitate cu strategia aleasa, prezice creditul si strategie de investitii corporații. Această abordare vă permite să „direcționați” activitățile departamentelor în conformitate cu obiectivele corporației și vă ajută management de top organizațiilor să planifice dezvoltarea altor domenii de activitate, așa cum se arată în Figura 1.

Orez. 1. Structura strategiei financiare a corporației.

Complexitatea formării strategiei financiare a unei companii de asigurări constă în dificultatea identificării rezultatelor financiare ale organizației. Rezultatul financiar al companiilor de asigurări din multe țări este determinat în mod tradițional prin compararea veniturilor și cheltuielilor pentru o anumită perioadă. Această abordare se bazează pe standardele de la stat la calcularea rezultatului financiar pentru impozitare. Organele statului a stabili reguli, care reglementează informații despre cerințele de calcul a bazei impozabile. Raportul privind rezultatele organizației de asigurări este prezentat în formularul de raportare și este atașat bilanţului contabil al asigurătorului, care se publică anual. Informațiile sunt deschise tuturor părților interesate, ceea ce este asociat cu natura semnificativă din punct de vedere social a protecției asigurărilor.

Strategia financiară în conținutul său în managementul corporativ al unei companii de asigurări include o strategie țintă financiară și o strategie de resurse financiare.

Orez. 2.Strategia țintă financiară a companiei de asigurări.

Atunci când se formează o strategie financiară țintită, trebuie să vă amintiți și să țineți întotdeauna cont de interesele diferitelor grupuri interesate: acționari, clienți, manageri de top și personal. Apoi, luați în considerare strategia financiară a resurselor.

Orez. 3. Strategia de resurse financiare a companiei

Strategia de resurse financiare depinde de obiectivele financiare ale companiei și de sursele de finanțare. Strategia de autofinanțare presupune investirea unei anumite părți din profiturile primite de companie pentru extinderea afacerii. Avantajele puternice ale unei astfel de strategii includ construirea unei companii cu procese de afaceri unificate și standarde comuneși cu o cultură organizațională comună. Strategia de mai sus presupune dezvoltarea anumitor domenii ale planului strategic. Strategia financiară de investiții se formează folosind fonduri împrumutate de pe piață sau acționari. Această strategie presupune existența unui proiect de investiții care servește obiectivelor indicatorilor financiari țintă ai planului companiei de asigurări.

Strategia de investiții diferă de strategia de autofinanțare prin faptul că resursele financiare pentru dezvoltare sunt alocate pe bază de plată. Cea mai utilizată reducere clasică fluxul de numerar. Aceasta presupune implementarea unor etape precum implementarea proiectului și evaluarea fezabilității acestuia, precum și dezvoltarea unui proiect de investiții. Profitul în asigurări este de obicei considerat sub două aspecte: profit ca rezultate financiare si profit in tarife sau profit normativ. Profitul normativ la calcularea tarifului este deja inclus in pretul serviciului de asigurare. Este profitul estimat al asigurătorului, planificat pentru un anumit tip de asigurare. Cu toate acestea, operațiunile de asigurare pot să nu ofere întotdeauna rezultatul așteptat. Valoarea totală a profitului pe tip de asigurare este determinată prin compararea venitului brut cu cheltuielile. Atunci când se analizează activitățile financiare și economice ale companiilor de asigurări, o categorie specială include profitul din activitățile de investiții ale unei corporații. Serviciile oferite determină oportunitățile extinse de investiții ale asigurătorului.

Indicatori activitati financiare compania de asigurări sunt informații generale pentru managementul general. Scopul său este de a identifica „blocurile” afacerii și de a identifica zonele care îi sporesc profitabilitatea și eficiența. Strategia financiară a unei companii de asigurări nu este statică, depinde în mare măsură de situația de pe piața financiară și este supusă influenței concurenței.

Orez. 4. Etapele formării și implementării unei strategii financiare care să asigure competitivitatea unei organizații de asigurări.

Există patru tipuri de strategii financiare definite de două factori: primul factor afectează capacitatea unei organizații de asigurări de a crește creșterea vânzărilor și de a finanța diferențierea produselor de asigurare; al doilea factor mărește limita de cost permisă în organizația de asigurări.

Prima și a doua strategie sunt tipice pentru organizațiile de asigurări cu dezvoltare rapidă, care se concentrează pe vânzarea de produse de asigurare diferențiate. Există o generare de surplus de resurse financiare și Firme de asigurari poate crește costurile admisibile.

Celelalte două strategii sunt folosite de asigurătorii subfinanțați pentru a finanța creșterea rapidă a vânzărilor. Acest lucru se realizează prin creșterea varietății de tipuri de produse de asigurare.

Ca urmare, alegerea unei strategii financiare este un proces complex, care trebuie sa tina cont de criteriile de crestere a vanzarilor de produse de asigurare diferentiate, de nivelul costurilor acceptabil de companie. Strategiile financiare se bazează în primul rând pe un sistem de indicatori financiari. Eficacitatea formării strategiilor de implementare și financiare în ansamblu depinde de cunoașterea dezvoltării lor, de contabilitatea cuprinzătoare și de evaluarea factorilor interni și externi care afectează funcționarea cu succes a organizațiilor de asigurări.

Lista bibliografică

- Blank, I. A. Strategia financiară a corporației Text. / I. A. Blank. -K.: Nika-Tsentr, 2004. 720 p.

- Ulybina L.K. Aspecte metodologice ale strategiei de adecvare a capitalului propriu a unei organizații de asigurări în contextul transformării pieței și al globalizării / L.K. Ulybina // Analiza financiară: probleme și soluții. 2012. Nr 17 - S. 26-29.

- Fundamentele activității de asigurare: Manual / Ed. Ed. Prof. T.A. Fedorov. - M .: Editura BEK, 2005 - p. 634.

- Ulybina L.K. Potențialul investițional al companiilor de asigurări / L.K. Ulybina, V.N. Verbenko, O.A. Okorokova // Transformări economice și socio-mediu în sistemul de dezvoltare durabilă Regiunea Caucazului de Nord: materiale de interregional. științific-practic. conf. Belorocensk, 2009. 0,4 p. (autor - 0,2 p.l.).

- Legea Federației Ruse din 27 noiembrie 1992 N 4015-1 (modificată la 28 noiembrie 2015, astfel cum a fost modificată la 30 decembrie 2015) „Cu privire la organizarea activității de asigurări în Federația Rusă” (modificată și completată, în vigoare de la 09.02.2016). [Resursa electronica] // Mod de acces https://www.consultant.ru/document/cons_doc_LAW_1307/

- Strategia financiară [Resursă electronică] // Mod de acces http://www.consensus-audit.ru/

- OA Managementul rezervelor de asigurare ale organizațiilor de asigurări / OA Okorokova // Analiza financiară: probleme și soluții. - 2012. - Nr 02. - P. 48-51.

- Zadykhaylo, D. V. Management corporativ: manual. indemnizație / D.V. Zadykhaylo, O.R. Kibenko, G.V. Nazarov. - H. : Espada, 2003. - 688s.

- Okorokova O. A. Strategia financiară a unei companii de asigurări / O. A. Okorokova // Buletinul Adygeisky universitate de stat. Seria 5: Economie. - 2011. - Nr. 3. - S. 29-36.

- Khalyapin A. A. Starea actuală a asigurărilor în Rusia / A. A. Khalyapin, Kh. I. Karimova // În colecția: Modele și tendințe în formarea sistemului de relații financiare și de credit. Culegere de articole ale Conferinței științifice-practice internaționale. Redactor principal: Sukiasyan Asatur Albertovich. Ufa, 2016. - S. 281-283.

- Blyumgardt A. Modele de guvernanță corporativă. - K .: Nauk think, 2003. - S. 13-14

- Zhavoronkova, Yu. V. Principalele etape în dezvoltarea unei strategii financiare Resurse electronice. / Yu. V. Zhavoronkova // Mod de acces http://www.rusnauka.com

- Ulybina L.K. Managementul adecvarii capitalului propriu si riscurilor asiguratorilor / L.K. Ulybina, O.A. Okorokova // Rețeaua Politematică jurnal electronic Universitatea Agrară de Stat din Kuban ( Revista de Știință KubGAU). [Resursă electronică]. Krasnodar: KubGAU, 2013. Nr. 85 (01). Mod de acces: http://ej.kubagro.ru/2013/01/pdf/09.pdf. 0,4 p.l. (autor - 0,2 p.l.).

480 de ruble. | 150 UAH | 7,5 USD ", MOUSEOFF, FGCOLOR, "#FFFFCC",BGCOLOR, "#393939");" onMouseOut="return nd();"> Teză - 480 de ruble, transport 10 minute 24 de ore pe zi, șapte zile pe săptămână și de sărbători

Skachkova Natalya Evghenievna Formarea strategiei financiare a corporației: Dis. ... cand. economie Științe: 08.00.10: Krasnodar, 2005 165 p. RSL OD, 61:05-8/3124

Introducere

Capitolul 1. Bazele teoretice și metodologice pentru formarea strategiei financiare a unei corporații 14

1.1. Corporația ca participant la relațiile financiare 14

1.2. Esența strategiei financiare a corporației și factorii care o determină 28

1.3. Conceptul de strategie financiară a corporației.. 42

Capitolul 2. Mecanismul de implementare a strategiei financiare a corporației 59

2.1. Formarea resurselor financiare ale corporației 59

2.2. Optimizarea structurii de capital a unei corporații 74

Capitolul 3. Eficacitatea strategiei financiare a corporației 101

3.1 Valoarea de piață ca criteriu pentru eficacitatea strategiei financiare a unei corporații 101

3.2. Condiții pentru eficacitatea strategiei financiare a unei corporații 114

3.3. Algoritmul de gestionare a valorii de piață a corporației 131

Concluzia 146

Lista surselor utilizate 154

Introducere în muncă

Relevanța temei de cercetare. Ajustare structurală economia rusă Pe fundalul procesului în curs de privatizare a statului și întreprinderi municipale a devenit motivul obiectiv al apariţiei şi dezvoltării corporaţiilor. Integrarea treptată a corporațiilor rusești în economia mondială în contextul complexității crescânde a mediului de piață, internaționalizarea sistemului financiar, globalizarea piețelor de capital actualizează problemele formării. management strategic activităţile corporaţiilor. Direcția cheie a managementului strategic este componenta sa financiară, care este concepută pentru a oferi eficiență economicăşi stabilitatea procesului de reproducere a capitalului corporativ, datorită intensităţii şi dinamismului relaţiilor financiare ale sistemului economic mondial.

Necesitatea înțelegerii științifice a formării unei strategii financiare eficiente este determinată de procesul de dezvoltare a corporațiilor rusești în cadrul transformării. relaţiile de piaţăși importanța tot mai mare a strategiei financiare ca element care contribuie la implicarea companiilor autohtone în procesul fluxurilor de capital trans-țari. Odată cu integrarea capitalului corporativ rus în global sistem financiar formarea strategiei financiare a unei corporații devine un domeniu aplicat important al științei economice.

În perioada transformărilor inițiale de piață ale economiei interne, nu s-a acordat atenția cuvenită aspectului strategic al activităților corporațiilor, problemele organizării eficiente a activităților financiare și economice au acoperit nivelurile operaționale și tactice, iar maximizarea profitului a fost considerată drept scopul financiar al funcționării corporațiilor. Cu toate acestea, procesele în desfășurare de dezvoltare a pieței de valori, intensificarea fuziunilor și achizițiilor, profesionalismul în creștere al acționarilor și investitorilor orientează proprietarii de companii

capitalul la un nivel calitativ nou de alegere a scopului de funcționare - maximizarea valorii corporației. Odată cu răspândirea abordării costurilor în practica managementului financiar corporativ, fundamentele sale teoretice și metodologice rămân insuficient dezvoltate și sistematizate.

Variat aspecte teoretice formarea și dezvoltarea structurilor corporative, formarea managementului strategic al companiilor au fost studiate de mulți oameni de știință străini și autohtoni. Există mai multe niveluri calitativ diferite de dezvoltare științifică a acestei probleme.

Bazele fundamentale pentru formarea și conducerea entităților corporative au fost puse în lucrările lui I. Ansoff, D. Bell, A. Burley, M. Weber, W. Gates, R. Hilferding, R. Jackson, E.J. Dolan, P. Drucker, J. M. Keynes, T. Keller, W. King, D. Cleland, T. Kono, V. Lenin, K. Marx, A. Marshall, G. Minza, J. Mossin, J. Pierce, K Popper, M. Porter, J. Robinson, A. Toffler, F. Hayek, M. Hammer.

Problemele managementului financiar al companiilor sunt luate în considerare în lucrările lui R. Ackoff, V. Bard, F. Black, R. Braley, Y. Brigham, A. Denisov, D. Duran, I. Egerev, L. Igonina, D. Kidwell, S. Myers, G. Markowitz, M. Miller, F. Modigliani, V. Narsky, I. Nikonova, M. Scholes, V. Slepov, J. Tobin, O. Williamson, R. Holt, J. Van Horn, W. Sharpe.

Procesul de privatizare din Rusia a condus la apariția unor noi dezvoltări științifice ale oamenilor de știință autohtoni devotați problemelor formării structurilor corporative în economia rusă (I. Balabanov, I. Belyaeva,

A. Bushev, A. Volodin, V. Goncharov, A. Zhuplev, T. Kashanina, O. Rodionova, O. Syroedova, V. Shein). Aspectele financiare ale managementului strategic al companiilor autohtone sunt reflectate în lucrările lui A. Bandurin, V. Bocharov, G. Gref, V. Gurzhiev, V. Efremov, V. Ivanchenko, G. Kleiner,

B. Kovaleva, M. Kruk, A. Movsesyan, R. Nurgaliyeva, A. Radygina, I. Khominich. În același timp, s-a acordat o atenție insuficientă studiului sistematic al proceselor de formare a strategiei financiare a corporațiilor ca subiecte speciale ale relațiilor financiare; această problemă rămâne nedezvoltată în multe aspecte.

Condițiile pentru transformarea pieței economiei ruse determină studiul fundamente teoretice formarea strategiei financiare a corporației folosind abordări științifice moderne care implică o includere mai activă a conceptului de valoare de piață în managementul financiar strategic al corporației. Crearea unui mecanism eficient pentru formarea unei strategii financiare care să fie adecvată țintelor corporațiilor într-un mediu de piață dinamic contribuie la dezvoltarea durabilă a acestora, ceea ce reflectă cererea pentru astfel de evoluții în practica corporativă națională.

Problema științifică și practică desemnată, care este fundamentală în semnificația sa pentru dezvoltarea întregului sector corporativ intern și interacțiunea acestuia cu alte sectoare ale economiei, ar trebui rezolvată pe baza totalității cunoștințelor teoretice și a experienței practice acumulate, inclusiv internaţional. Această împrejurare a determinat alegerea scopului și obiectivelor cercetării disertației.

Scopul și obiectivele cercetării disertației. Ţintă

cercetarea disertației este de a dezvolta bazele teoretice pentru formarea strategiei financiare a corporației, oferind

atingerea valorii maxime de piață și fundamentarea unui mecanism eficient de implementare a strategiei financiare a corporației în contextul transformărilor pieței în curs și al integrării economiei ruse în economia mondială. Implementarea obiectivului a necesitat rezolvarea sarcinilor legate logic și implementate consecvent:

Clarificarea conceptului de „corporație” ca participant la relațiile financiare;

Studiul esenței strategiei financiare a unei corporații și identificarea principalilor factori care determină strategia financiară a unei corporații în mod modern. Condițiile rusești;

Fundamentarea conceptului de strategie financiară a corporației;

Dezvoltarea unui mecanism de implementare a strategiei financiare, bazat pe clarificarea funcțiilor finanțelor corporației;

Determinarea unui set de acţiuni pentru optimizarea structurii financiare a capitalului corporaţiei, oferind implementare eficientă procesul de formare și utilizare a resurselor financiare;

Stabilirea unui criteriu de eficacitate a unei strategii financiare care determina o evaluare obiectiva a activitatilor financiare si economice ale unei corporatii;

Dezvoltarea unui algoritm de gestionare a valorii de piață a unei corporații, care vizează implementarea unei strategii financiare eficiente. Obiectul cercetării sunt corporațiile în calitate de participanți

relaţiile financiare care formează strategia financiară în condiţiile transformărilor pieţei economiei ruse.

Subiectul cercetării disertației îl reprezintă relațiile financiare care apar în procesul de formare a strategiei financiare a corporațiilor rusești, în contextul transformărilor pieței, al transformării economiei interne și al adaptării practicilor de guvernanță corporativă la cerințele corporative dezvoltate. piețele de capital ale sistemului economic mondial modern.

Baza teoretică și metodologică a cercetării disertației

au servit conceptele fundamentale prezentate în lucrările oamenilor de știință străini și autohtoni care implementează abordările keynesiene, neoclasice, instituționale ale analizei problemelor formării și dezvoltării relațiilor financiare corporative într-o economie de tranziție. Pe parcursul studiului s-au folosit prevederile teoriilor Costurile tranzactiei, valoarea investiției, investiții de portofoliu, structura capitalului, managementul valorii companiei.

Aparatul instrumental și metodologic de lucru. În procesul de studiu a strategiei financiare a corporației, științific general

metode de cunoaștere (dialectice, sistem-funcționale, complexe, instituționale), precum și mijloace metodologice private evoluții economice(financiare, investiționale, economice și matematice, analize statistice, grupări economice și statistice, expertize, prognoză, modelare a fenomenelor economice).

Literatura monografică rusă și străină, publicațiile în periodice, reglementările ministerelor și departamentelor Federației Ruse, materialele statistice au servit drept bază de informare și empirică pentru cercetarea disertației. Serviciul Federal statistici de stat, materiale ale structurilor corporative, resurse informaționale"Internet". Pe parcursul studiului au fost studiate literatura generală și specială, reglementările legislative și de altă natură, evoluțiile oamenilor de știință autohtoni și străini în domeniul funcționării structurilor corporative. Au fost folosite și dezvoltările analitice proprii ale solicitantului publicate în reviste științifice.

Ipoteza de lucru a cercetării disertației este de a prezenta și fundamenta un sistem de prevederi, conform căruia formarea unei strategii financiare eficiente a unei corporații în condițiile transformărilor pieței și consolidarea integrării economiei ruse în lume. economia presupune o orientare spre atingerea valorii maxime de piata a corporatiei; managementul valorii de piata se realizeaza prin influentarea factorilor financiari care o formeaza.

1 Principalele prevederi ale cercetării disertației depuse spre susținere:

1. Transformarea sistemului de piață rusesc a servit drept bază pentru apariția și dezvoltarea corporațiilor. Corporația ca subiect al relațiilor financiare acționează ca o formă de organizare activitate antreprenorială, pe baza punerii în comun a capitalului, exprimat în titluri de valoare aflate în circulație liberă pe bursă; scopul prioritar al corporației este de a maximiza valoarea de piață; în cadrul structurii organizatorice a corporației se poziționează divizarea funcțiilor de proprietate și management.

2. Strategia financiară este definirea obiectivelor prioritare și a unui sistem de acțiuni pentru realizarea acestora în domeniul formării resurselor financiare, al optimizării structurii și al utilizării efective a acestora, corespunzătoare conceptului general de dezvoltare a corporației și asigurării acesteia. implementare. Strategia financiară a unei corporații este determinată de acțiunea unui complex de factori interrelaționați: factori macroeconomici (nivelul de dezvoltare și condițiile pieței financiare, mecanisme reglementare de stat activități ale structurilor corporative); factori mezo-economici (sectoriali si regionali); factori microeconomici (posibilitatea de a atrage resurse financiare pe piață, nivelul de calificare a managementului financiar și capacitatea acestuia de a organiza o politică financiară eficientă etc.). Prognoza tendințelor de schimbare și reglementarea acestor factori creează baza pentru dezvoltarea unei strategii financiare eficiente, care să fie adecvată stării mediului corporativ intern și extern.

3. Analiza abordări moderne la alegerea scopului de funcționare a companiei (teoria relațiilor de agenție, teoria costurilor de tranzacție, teoria portofoliului, teoria structurii capitalului, teoria managementului valorii companiei) și combinarea resurselor acestora în relația cu corporația fac posibilă evidențierea maximizării valorii de piață ca obiectiv prioritar al strategiei financiare. Realizarea acestui obiectiv se bazează pe implementarea strategiei financiare a corporației prin implementarea funcțiilor finanțelor corporației (formarea resurselor financiare; optimizarea structurii financiare a capitalului; utilizarea resurselor financiare).

4. Studiul abordărilor științifice ale analizei dependenței costului capitalului de structura acestuia ne permite să stabilim un set de acțiuni care vizează optimizarea structurii capitalului unei corporații, care include: o analiză retrospectivă a corelației structurii; indicatori

capital cu valoarea fluxului de numerar generat de corporație; analiza factorilor structura capitalului (condițiile pieței financiare, caracteristicile sectoriale ale funcționării corporației, stadiul ciclu de viață, nivelul de rentabilitate al activităților de exploatare, structura activelor, stabilitatea vânzărilor, nivelul sarcinii fiscale); stabilirea valorii admisibile a costului capitalului.

5. Direcțiile cheie ale mecanismului de implementare a strategiei financiare a corporațiilor sunt determinate de funcțiile finanțelor corporației: formarea resurselor financiare, optimizarea structurii acestora și utilizare eficientă. O analiză a strategiilor financiare ale corporațiilor din industria rusă de telecomunicații indică formarea unei tendințe de dominare a surselor împrumutate în compoziția resurselor financiare, o creștere agresivă a investițiilor, o creștere a asimetriei rentabilității și destabilizarea stării financiare. . Rezultatul implementării acestei strategii este capitalizarea scăzută a corporațiilor, care nu corespunde nivelului de „valoare justă” (valoare justă).

6. Piața de valori care s-a dezvoltat în Rusia, datorită specificului, care constă în incompletitudinea procesului de formare a cadrului legal, absența unei piețe de masă pentru acțiunile societăților pe acțiuni deschise și natura speculativă a piața valorilor mobiliare, nu reflectă valoarea reală de piață a corporațiilor. În acest sens, este indicat să se determine valoarea de piață rezonabilă pe baza instrumentelor metodologice de evaluare a valorii de piață a unei companii care există în practica profesională a activităților de evaluare globală.

7. Studiul abordărilor pentru formarea unui mecanism eficient de guvernanță corporativă în stadiul actual de dezvoltare a economiei de piață rusă ne permite să identificăm o serie de condiții de bază pentru eficacitatea strategiei financiare a unei corporații: suport juridic, constând în elaborarea și adoptarea legilor-cadru și a regulamentelor necesare, precum și în aplicarea efectivă a acestora; un mecanism eficient pentru intracorporat

management; deschiderea informaţională menită să crească nivel profesional interacțiunea companiei cu acționarii, investitorii și alți participanți la relațiile financiare.

8. Un studiu al dezvoltării paradigmei de determinare a valorii unei corporații a făcut posibilă evidențierea drept indicator rezultat al eficienței unei strategii financiare - valoarea economică adăugată - Valoarea economică adăugată (EVA), corelație factori financiari care (rentabilitatea capitalului investit – ROI, costul mediu ponderat al capitalului firmei – WACC), este un ansamblu format din două domenii: domeniul creării de valoare adăugată economic și domeniul pierderii valorii adăugate economic.

9. Procesul de creare a valorii exprimă dependenţa funcţională a două variabile: corelaţia costurilor medii ponderate şi rentabilitatea capitalului investit; etapele ciclului de viață al unei corporații. O combinație diferită a variabilelor indicate a permis solicitantului să formeze matricea finală a strategiilor financiare pentru gestionarea valorii corporației. În funcție de modul în care factorii financiari cheie sunt corelați în fiecare etapă a ciclului de viață, strategiile au fost clasificate în trei grupe: strategii financiare pentru crearea valorii corporației; strategii financiare pentru reținerea valorii corporației; strategii financiare de amortizare corporativă.

Noutatea științifică a cercetării disertației constă în fundamentarea fundamentelor teoretice pentru formarea unei strategii financiare eficiente axate pe maximizarea valorii de piață a unei corporații și dezvoltarea practică a unui mecanism eficient de gestionare a valorii de piață a unei corporații prin influențând factorii financiari cheie care o formează, ținând cont de particularitățile acestui proces în condițiile rusești. Elementele de noutate științifică sunt următoarele:

Conceptul de „corporație” ca participant la relațiile financiare a fost clarificat (o formă de organizare a afacerilor bazată pe

punerea în comun a capitalului, exprimat în titluri de valoare aflate în liberă circulație pe piața de valori, caracterizate prin separarea funcțiilor de proprietate și de conducere), se dezvăluie direcția de funcționare a acestei entități economice, constând în trecerea de la maximizarea profitului în conformitate cu cu înțelegerea neoclasică a scopului activității companiei de maximizare a valorii de piață, o teorie adecvată a managementului valorii companiei;

Pe baza clarificării funcțiilor finanțelor corporației, se dezvăluie esența strategiei financiare a corporației, care este definirea obiectivelor prioritare și un sistem de acțiuni pentru realizarea acestora în domeniul formării resurselor financiare. , optimizarea structurii și utilizarea efectivă a acestora, corespunzătoare conceptului general de dezvoltare a corporației și asigurarea implementării acesteia;

Este fundamentat conceptul de strategie financiară a corporației ca sistem de elemente interconectate și subordonate (scop, obiective, principii, mecanism de implementare, evaluare a performanței), axat pe maximizarea valorii de piață a corporației;

Un model pentru formare structura optima a capitalului corporației, care include: analiza dinamicii corelației indicatorilor structurii capitalului cu valoarea fluxului de numerar generat de corporație; analiza factorilor care afectează structura capitalului; determinarea valorii admisibile a costului capitalului;

A fost stabilit un algoritm de gestionare a valorii de piață a unei corporații, care include: evaluarea valorii de piață a unei corporații, selecția factorilor financiari cheie, analiza influenței factorilor financiari cheie asupra valorii unei corporații, optimizarea factori financiari; implementarea algoritmului de management al valorii de piata ajuta la asigurarea eficacitatii strategiei financiare, care consta in maximizarea valorii de piata a corporatiei.

Semnificația teoretică a studiului este determinată de dezvoltarea fundamentelor teoretice pentru formarea unei strategii financiare care vizează maximizarea valorii de piață a unei corporații în contextul transformărilor pieței din economia rusă. Concluziile teoretice și rezultatele studiului rolului unei corporații ca participant în relațiile financiare la nivel micro, mezo și macroeconomic, construcția procesului de formare și mecanismul de implementare a unei strategii financiare și structurarea acesteia pot fi folosit pentru a clarifica și sistematiza în continuare punctele de vedere științifice în domeniul relațiilor financiare corporative.

Semnificația practică a cercetării disertației constă în faptul că propunerea sfaturi practice poate fi folosit de corporațiile ruse pentru a forma o strategie financiară și pentru a construi un mecanism eficient pentru managementul strategic al valorii unei corporații în contextul dezvoltării economiei de piață din Rusia.

Rezultatele separate ale cercetării disertației pot fi utilizate pentru a îmbunătăți structura, conținutul și metodele de predare a unor discipline ale învățământului superior precum: „Managementul financiar al întreprinderilor”, „Managementul strategic”, „ Management financiar”, „Strategia financiară a companiilor”.

Aprobarea lucrării. Principalele prevederi, concluziile teoretice și practice formulate în cercetarea disertației au fost raportate la conferințe științifico-practice internaționale, integral rusești și regionale, seminarii științifico-practice: Seminarul internațional „Alternative pentru creștere economică în Rusia” (Soci, 2003); Prima conferință științifică și practică regională „Economia regiunii Caucaz de Nord pe calea dezvoltării durabile în condițiile pieței” (Krasnodar, 2003); XI, XII conferințe științifice și practice „Știința Kubanului” (Krasnodar, 2003-2004); A XIII-a Conferință științifică panrusă privind economie „Globalizarea și problemele dezvoltării economice a Rusiei”

(Krasnodar, 2003); Conferința științifică și practică interuniversitară a tinerilor oameni de știință (Krasnodar, 2004).

Rezultatele studiului sunt reflectate în 9 lucrări tipărite cu un volum total de 2,7 pp, contribuția autorului - 2,4 pp.

Structura muncii. Structura disertației reflectă logica și specificul abordării autorului asupra studiului problemei. Teza constă dintr-o introducere, trei capitole, inclusiv nouă paragrafe, o concluzie, o listă de referințe, care conține 174 de titluri. Lucrarea este prezentată pe 165 de pagini din textul principal, conține 28 de tabele, 14 figuri.

Corporația ca participant în relațiile financiare

Corporația este o formă de asociere financiară și industrială, tipică țărilor cu economii de piață dezvoltate. În același timp, în contextul globalizării spațiului economic mondial, structurile corporative funcționează liber în sistemele economice de diferite niveluri de dezvoltare.

Corporațiile domină alte entități de afaceri și sunt cei mai activi participanți în relațiile financiare. Potrivit experților, în lumea modernă există aproximativ 40 de mii de structuri corporative, care includ aproximativ 180 de mii de sucursale în 150 de țări. Acestea concentrează până la 50% din producția industrială și comerțul în țările dezvoltate, aproximativ 80% din toate brevetele și licențele pentru cea mai recentă tehnologie, tehnologie și know-how. Potrivit Organizației Națiunilor Unite, în 2003, cele mai mari 100 de corporații americane, fiecare dintre ele incluzând întreprinderi din 25 de industrii, reprezentau până la 60% din PIB-ul SUA, 45% din angajați, 60% din investiția brută. În timp ce sistemul economic mondial se bazează pe mari și super-mari structuri organizatorice, corporațiile rusești moderne trec printr-o perioadă de formare.

Evident, abordarea științifică necesită o definire clară a conceptelor utilizate. Să luăm în considerare principalele abordări ale definiției „corporației” și să evidențiem proprietățile sale esențiale. Cea mai completă definiție a unei corporații poate fi găsită în Big Commercial Dictionary1: „Corporația este o formă de organizare a afacerilor care este larg răspândită în țările cu economii de piață dezvoltate, care asigură proprietatea comună, statutul juridic și concentrarea funcțiilor de conducere în mâinile eșalonul superior al managerilor profesioniști (managerilor), lucrătorilor angajați”. Trebuie subliniat faptul că, în cadrul integrării economice globale, nivelul de dezvoltare economică nu este un factor care limitează funcționarea corporațiilor internaționale care își desfășoară activitatea în economiile mai puțin dezvoltate.

Trebuie remarcat faptul că un număr de economiști ruși, în cele mai multe cazuri, pun un semn egal între o corporație și o societate pe acțiuni, folosind conceptul de „corporație” pentru a desemna faptul de a separa proprietatea asupra capitalului de funcția de conducere. . Deci, R.G. Yemtsov înțelege o corporație ca o formă de organizare a afacerilor în care proprietatea și managementul sunt clar separate una de cealaltă. Categoria " societate pe acţiuni» autorul introduce ca a doua denumire a corporatiei1. V.P. La rândul lor, georgienii se disting prin conceptele de „societate pe acțiuni” și „corporație”. Sub societatea pe acțiuni, omul de știință înțelege forma organizațională în care capitalul autorizat este împărțită într-un anumit număr de acțiuni, iar o corporație este o societate pe acțiuni care combină activitățile mai multor firme pentru a-și atinge obiectivele comune sau pentru a proteja privilegiile. Astfel, conceptul de „corporație” este folosit pentru a marca natura complexă a unei organizații care funcționează pe baza proprietății comune, stabilirea de obiective comune și protecția privilegiilor.

Formarea resurselor financiare ale corporației

LA literatura economică nu există o abordare unică a definiției conceptului de „resurse financiare”. Majoritatea autorilor consideră resursele financiare din punctul de vedere al întreprinderii, fără a acorda atenție forma organizatorica companiilor. Cu toate acestea, corporația, prin caracteristicile sale esențiale, are oportunități specifice de formare a resurselor financiare, care trebuie identificate.

Să luăm în considerare principalele abordări ale definiției conceptului de „resurse financiare” ale unei întreprinderi și să le evaluăm din poziția unei corporații. Deci, L.N. Pavlova definește resursele financiare ca fiind propriile surse de finanțare pentru reproducerea extinsă, rămânând la dispoziția întreprinderii după implementare. datorii curente privind plățile și decontările1. Trebuie remarcat faptul că doar câteva întreprinderi care operează într-o economie stabilă se pot baza pe propriile surse de finanțare, în timp ce majoritatea dintre ele sunt, de asemenea, obligate să utilizeze surse împrumutate și împrumutate.

Potrivit lui P.A. Petrova: „Resursele financiare sunt un ansamblu de fonduri proprii, atrase și împrumutate necesare funcționării normale a mecanismului financiar al unei întreprinderi”. În ciuda listei complete de resurse - „totalitatea fondurilor proprii, împrumutate și împrumutate”, autorul își limitează capacitățile exclusiv la „funcționarea normală”. Nu există nicio îndoială că resursele financiare trebuie considerate și ca o sursă de reproducere extinsă, care depășește sfera „finanțării normale”, pentru toate întreprinderile, indiferent de forma lor organizatorică.

Potrivit lui E.G. Guseva, resursele financiare ale companiei sunt un set de fonduri sub formă de venituri și încasări externe menite să îndeplinească obligațiile financiare și să suporte costuri pentru a asigura reproducerea extinsă. Această definiție nu este, de asemenea, lipsită de un dezavantaj, care este excluderea capitalului din sursele de resurse financiare, în timp ce stă la baza formării acestora.

Potrivit reclamantei, cea mai completă definiție a fost propusă de M.V. Romanovsky, „resursele financiare ale unei întreprinderi sunt toate sursele de fonduri acumulate de o întreprindere pentru a forma activele de care are nevoie pentru a desfășura toate tipurile de activități, atât în detrimentul veniturilor proprii, economiilor și capitalului, cât și în detrimentul cheltuiala cu alt fel chitanțe”. Demnitate această definiție constă atât în faptul că se acoperă întreaga gamă de surse de resurse financiare, cât şi în faptul că sunt indicate direcţiile de utilizare a acestora.

Pe baza studiului abordărilor de determinare a resurselor financiare ale unei întreprinderi, vom formula o definiție a resurselor financiare ale unei corporații. Se pare că resursele financiare ale unei corporații pot fi definite ca toate sursele de fonduri (proprii, împrumutate și atrase) destinate deservirii ulterioare a relațiilor financiare ale corporației. Ca o caracteristică specifică a resurselor financiare ale unei corporații, notăm următoarele, entitățile corporative au un instrument unic de atragere a resurselor financiare - aceasta este emisiunea și plasarea valorilor mobiliare prin intermediul pieței de valori.

Valoarea de piață ca criteriu pentru eficacitatea strategiei financiare a unei corporații

Oamenii de știință ruși și străini acordă o mare atenție studiului problemelor legate de determinarea eficienței activităților financiare ale întreprinderilor. Deci, în lucrările unui număr de economiști autohtoni (L.T. Gilyarovskaya, E.V. Negasheva, R.S. Saifulin, A.N. Selezneva, A.D. Sheremet), conceptul de „eficiență” este utilizat în legătură cu studiul activităților financiare și economice ale întreprinderii bazate pe asupra datelor de raportare de management, ceea ce permite evaluarea impactului acestora indicatori de producție, precum productivitatea capitalului, productivitatea resurselor, productivitatea materială etc.

O.V. Efimov și M.N. Kreinina a identificat o abordare diferită, în care eficiența este considerată un instrument de analiză financiară, unde rolul principal îl au indicatorii de rentabilitate și cifra de afaceri.

Potrivit lui V.V. Kovaleva, evaluarea eficacității activităților curente ale activității de afaceri a unei întreprinderi este o combinație de trei componente: evaluarea gradului de implementare a planului în funcție de principalii indicatori și analiza abaterilor; evaluarea și asigurarea unor rate acceptabile de creștere a volumului activităților financiare și economice; evaluarea nivelului de eficienţă în utilizarea resurselor financiare organizare comercială, analiza profitului si profitabilitatii. Conceptul de „eficienţă” este definit de autor ca „un indicator relativ care măsoară efectul obţinut cu costurile sau resursele folosite pentru realizarea efectului”1. Ca efect, se ia în considerare un indicator de performanță absolut, pentru întreprindere acest indicator este profitul.

Conceptul de „eficiență” este studiat și în rândul oamenilor de știință străini. Deci, K. Walsh consideră eficiența prin indicatori de mărime active totale, rentabilitatea activelor nete și rentabilitatea capitalului investit1.

R. Kaplan în lucrarea sa „System tabloul de bord echilibrat» evaluează critic abordarea determinării eficacității activităților organizației numai indicatori financiari, și își propune să studieze funcționarea companiei după patru criterii: financiar, relații cu clienții, procese interne de afaceri și training, dezvoltarea personalului. Totodată, remarcăm că autorul evaluează blocul „activitate financiară” pe baza a doi indicatori: rentabilitatea investiției și valoarea adăugată a companiei.

Analiza surselor literaturii științifice ne permite să concluzionăm că eficiența se corelează cu scopul întreprinderii. În acest sens, eficacitatea strategiei financiare trebuie comparată cu gradul de maximizare a valorii de piață a corporației, i.e. cu dinamica „valorii de piaţă”.

INTRODUCERE

O strategie financiară este necesară pentru a atinge obiectivele companiei. La dezvoltarea acestuia, sunt posibile diverse opțiuni, dar pentru oricare dintre ele va fi necesar să se determine perioada de planificare, să se contureze principalele obiective financiare și modalități de a le atinge. La fel de important este și controlul asupra implementării strategiei, care permite evaluarea eficacității activităților companiei, identificarea abaterilor de la rezultatul planificat și ajustarea strategiei pentru perioadele ulterioare:

- gestionarea activelor curente și a conturilor de plătit;

-gestionarea fondurilor împrumutate;

- gestionarea costurilor curente, a vânzărilor de produse și a profiturilor;

Strategia financiară este un plan principal de acțiune pentru a oferi întreprinderii fonduri și a le gestiona.

Strategia financiară a oricărei întreprinderi include următoarele elemente:

-analiza si evaluarea situatiei financiare si economice a societatii;

-elaborarea politicilor contabile si fiscale;

-politica principală de gestionare a capitalului și de amortizare;

-politica de dividende si investitii;

-evaluarea realizarilor firmei si a valorii sale de piata.

Strategia financiară înseamnă un set de principii și reguli care determină fluxurile financiare ale companiei, limitele riscurilor financiare, precum și obiectivele financiare formulate într-un anumit set de indicatori și reguli de formare a acestora.

Strategia financiară este strâns legată de strategia de dezvoltare a companiei.

Deoarece scopul oricărei afaceri este profitul, orice strategie ar trebui să vizeze succesul financiar. Orice acțiuni și strategii utilizate în întreprindere trebuie să conducă la modificări ale componentei financiare, altfel aceste acțiuni nu au sens. Finanțarea este o funcție de serviciu, iar strategia financiară va depinde în mare măsură de strategia de marketing a companiei.

De obicei, strategiile încep să fie dezvoltate atunci când condițiile externe de desfășurare a afacerii se schimbă dramatic, sau când numărul de contradicții și inconsecvențe interne în procesele de afaceri duce la realizarea nevoii de schimbări calitative.Dezvoltarea strategiei financiare a unei companii include mai multe principale etape. În primul rând, este necesar să se determine perioada de valabilitate a strategiei, obiectivele activității financiare, pentru a se forma politica financiarași detaliază performanța financiară pe perioadele de implementare a strategiei.

Prezența unei strategii financiare are un efect pozitiv asupra performanței întreprinderii... Proprietarii explică ce vor, iar managerii - ce pot. Numărul conflictelor financiare este redus, iar rezultatul financiar este crescut.

Deci, dacă o companie are o strategie financiară, cu siguranță devine mai gestionabilă pentru management și mai transparentă pentru proprietari, mai flexibilă în răspunsul la schimbările din mediul de afaceri și procesele interne.

Conceptul de strategie financiară și rolul său în dezvoltarea întreprinderii

La elaborarea unei strategii financiare, este necesar să se țină cont de dinamica proceselor macroeconomice, de tendințele de dezvoltare a piețelor financiare interne și de posibilitățile de diversificare a activităților unei întreprinderi.

strategie financiara,sarcina principala care este de a atinge deplina autosuficiență și independență a întreprinderii, se bazează pe anumite principii de organizare și include următoarele:

- planificarea financiară curentă și pe termen lung, care determină pentru viitor toate încasările fondurilor întreprinderii și principalele direcții de cheltuire a acestora;

- centralizarea resurselor financiare, asigurarea flexibilității resurselor financiare, concentrarea acestora în principalele domenii de producție și activitate economică;

- formarea de rezerve financiare care să asigure funcţionarea stabilă a întreprinderii în faţa eventualelor fluctuaţii ale condiţiilor pieţei;

- îndeplinirea necondiționată a obligațiilor financiare față de parteneri;

- dezvoltarea politicii contabile, financiare si de amortizare a intreprinderii;

- organizarea si mentinerea contabilitatii financiare a intreprinderii si a segmentelor de afaceri pe baza standardelor existente;

- intocmirea situatiilor financiare pentru intreprindere si segmente de activitate in conformitate cu regulile si reglementarile aplicabile in conformitate cu cerintele standardelor;

- analiza financiară a activității întreprinderii și a segmentelor acesteia (segmente economice și geografice prioritare, alte segmente din componența elementelor nealocate);

- controlul financiar al intreprinderii si al tuturor segmentelor acesteia.

Acoperă toate formele de activitate financiară a întreprinderii și anume: optimizarea principalelor și capital de lucru, formarea și distribuirea profitului, calculele monetare și politica investițională, strategia financiară explorează legile economice obiective ale relațiilor de piață, dezvoltă forme și metode de supraviețuire și dezvoltare în condiții noi.

Strategia financiară cuprinde metodele și practica de formare a resurselor financiare, planificarea acestora și asigurarea stabilității financiare a întreprinderii. Strategia financiară prevede definirea obiectivelor pe termen lung ale activității financiare și alegerea celor mai eficiente modalități de realizare a acestora. Obiectivele strategiei financiare ar trebui să fie subordonate strategiei generale de dezvoltare economică și să vizeze maximizarea profiturilor și a valorii de piață a întreprinderii.

In procesul de elaborare a unei strategii financiare se acorda o atentie deosebita producerii de produse competitive, mobilizarii resurselor interne, reducerii maxime a costului de productie, formarii si distribuirii profitului, folosirii eficiente a capitalului etc.

Luarea în considerare a factorilor de risc este de mare importanță pentru formarea unei strategii financiare. Strategia financiară este elaborată ținând cont de riscul de neplăți, de fluctuațiile inflaționiste și de piața financiară.

O strategie de dezvoltare economică este un set de obiective principale și principalele mijloace de realizare a acestora. Planificarea strategică este o modalitate unificată de a prezice oportunități viitoare, ajutând la clarificarea celui mai potrivit curs de acțiune. O analiză a valorilor curente ale parametrilor și prognoza acestora fac posibilă formularea focalizare strategică – un domeniu prioritar asupra căruia este necesar să se concentreze atenția și resursele. Sfera priorităților întreprinderii ar trebui să fie limitată, deoarece implementarea simultană a mai multor obiective strategice este cu adevărat imposibilă..

Ținând cont de factorii de risc și de incertitudinea dezvoltării mediului extern, este aproape imposibil să alegeți o singură strategie de dezvoltare.

Complexitatea dezvoltării unei strategii este de mare importanță, deoarece fiecare opțiune alternativă prevede o analiză a tuturor aspectelor legate de securitatea financiară, a resurselor și organizațională fără excepție, definirea și coordonarea timpului și parametrii cantitativi. Alocarea resurselor pentru realizarea doar a unui scop specific garantează stabilitatea implementării strategiei, deși limitează posibilitatea de manevră.

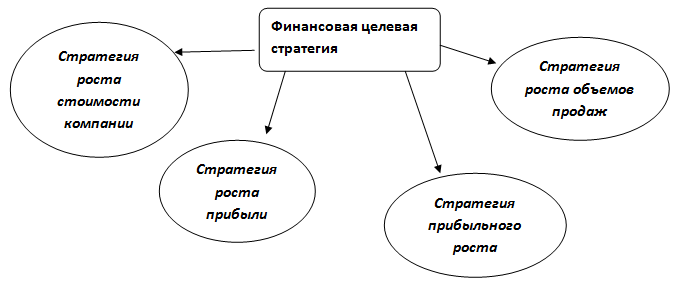

O strategie financiară este un plan general de acțiune pentru o întreprindere, care acoperă formarea finanțelor și planificarea acestora pentru a asigura stabilitatea financiară a întreprinderii și include următoarele:

- planificarea, contabilitatea, analiza si controlul situatiei financiare;

- optimizarea capitalului fix si de lucru;

- repartizarea profitului.

Strategia financiară a întreprinderii prevede:

- formarea si utilizarea eficienta a resurselor financiare;

- identificarea celor mai eficiente domenii de investiții și concentrare a resurselor financiare în aceste domenii;

- conformitatea actiunilor financiare cu starea economica si capacitatile materiale ale intreprinderii;

-determinarea principalei amenințări din partea concurenților, alegerea corectă a direcțiilor acțiunilor financiare și manevrele pentru obținerea unui avantaj față de concurenți;

- Crearea si pregatirea rezervelor strategice;

- ierarhizarea și realizarea treptată a obiectivelor.

Sarcinile strategiei financiare:

-determinarea modalităţilor de utilizare cu succes a oportunităţilor financiare;

-determinarea relaţiilor financiare prospective ale întreprinderii cu terţii

-sprijin financiar pentru activitati de exploatare si investitii;

- studiul oportunităţilor economice şi financiare ale potenţialilor concurenţi, elaborarea şi implementarea măsurilor de asigurare a stabilităţii financiare.

Formarea și implementarea unei strategii financiare ca bază pentru planificarea financiară a unei întreprinderi se bazează pe utilizarea instrumentelor:

- management financiar - analiza financiara, bugetare, control financiar;

- piata serviciilor financiare - factoring, asigurari, leasing.

Planificarea financiară este principala formă de realizare a obiectivelor principale ale întreprinderii. Planificarea pe termen lung este o parte importantă a strategiei financiare a unei întreprinderi și include dezvoltarea și prognoza activităților sale financiare.

Dezvoltarea unei strategii financiare face parte din strategia generală de dezvoltare economică, motiv pentru care trebuie să fie în concordanță cu obiectivele și direcțiile sale. La rândul său, strategia financiară are un impact semnificativ asupra strategiei economice generale a întreprinderii, deoarece o schimbare a situației la nivel macro și pe piața financiară este motivul ajustării nu numai a strategiei financiare, ci și a strategiei generale. dezvoltarea întreprinderii.

etapele dezvoltării strategiei financiare

Dezvoltarea strategiei financiare a întreprinderii se bazează pe principiile noului sistem de management al managementului strategic. Principalele principii care asigură pregătirea și adoptarea deciziilor financiare strategice în procesul de dezvoltare a strategiei financiare a unei întreprinderi includ:

Considerarea întreprinderii ca un sistem socio-economic deschis capabil de auto-organizare. Acest principiu al managementului strategic constă în faptul că la elaborarea unei strategii financiare, o întreprindere este considerată ca un anumit sistem, complet deschis pentru interacțiunea activă cu factorii de mediu.În procesul unei astfel de interacțiuni, întreprinderea are proprietatea de a dobândi corespunzătoare spațială, temporală sau structură funcțională fără influență externă specifică într-o economie de tip piață, care este considerată ca fiind capacitatea ei de a se autoorganiza. Deschiderea întreprinderii ca sistem socio-economic și capacitatea sa de a se autoorganiza fac posibilă asigurarea unui nivel calitativ diferit de formare a strategiei sale financiare.

Contabilitatea strategiilor de bază ale activităților de exploatare ale întreprinderii. Ca parte a strategiei generale de dezvoltare economică a întreprinderii, care asigură în primul rând dezvoltarea activităților de exploatare, strategia financiară îi este subordonată. Prin urmare, trebuie să fie în concordanță cu obiectivele și direcțiile strategice ale activităților de operare ale întreprinderii. Strategia financiară este considerată ca unul dintre principalii factori pentru asigurarea dezvoltării efective a întreprinderii în conformitate cu strategia corporativă aleasă de aceasta.

In orice caz, strategia financiară în sine are un impact semnificativ asupra formării dezvoltării strategice a activităților operaționale ale întreprinderii. Acest lucru se datorează faptului că principalele obiective ale strategiei operaționale - asigurarea unor rate ridicate de vânzări de produse, creșterea profitului operațional și creșterea poziției competitive a întreprinderii sunt asociate cu tendințele de dezvoltare ale pieței relevante de produse (consumator sau factori de producție). ). Dacă tendințele de dezvoltare a piețelor de mărfuri și financiare (în acele segmente în care își desfășoară activitatea compania) nu coincid, poate apărea o situație în care obiectivele strategice pentru dezvoltarea activităților de exploatare ale companiei nu pot fi implementate din cauza constrângerilor financiare. În acest caz, strategia de operare a întreprinderii este ajustată în consecință.

Întreaga varietate de strategii de operare, a căror implementare este concepută pentru a asigura activitățile financiare ale întreprinderii, poate fi redusă la următoarele tipuri de bază:

Creștere limitată (sau concentrată). Acest tip de strategie de operare este folosit de întreprinderile cu o gamă stabilă de produse și tehnologii de producție care nu sunt ușor afectate de schimbarea tehnologică. Alegerea unei astfel de strategii este posibilă în condițiile unor fluctuații relativ slabe pe piața de mărfuri și o poziție competitivă stabilă a întreprinderii. Principalele tipuri ale acestei strategii de bază sunt: strategia de întărire a poziţiei competitive; strategia de extindere a pieței; strategia de imbunatatire a produsului. În consecință, strategia financiară a întreprinderii în aceste condiții vizează în primul rând asigurarea eficientă a proceselor de reproducere și creșterea activelor, oferind o creștere limitată a producției și vânzărilor. Schimbări strategice activitățile financiare în acest caz sunt reduse la minimum.

Creștere accelerată (integrată sau diferențiată). Acest tip de strategie operațională este ales, de regulă, de întreprinderile care se află în stadiile incipiente ale ciclului lor de viață, precum și în industriile în dezvoltare dinamică sub influența progresului tehnologic. Principalele tipuri ale acestei strategii de bază sunt: strategia de integrare verticală; strategia de integrare inversă; strategia de diversificare orizontală; strategia de diversificare a conglomeratului.

Reducerea (sau micsorarea). Această strategie de operare este aleasă cel mai adesea de întreprinderi în ultimele etape ale ciclului lor de viață, precum și în stadiul de criză financiară. Se bazează pe principiul „tăierii excesului”, care prevede reducerea volumului și a gamei de produse, retragerea din anumite segmente de piață etc. Principalele tipuri ale acestei strategii de bază sunt: strategia de reducere a structurii; strategia de reducere a costurilor; strategia de „recoltare”; strategie de eliminare. Strategia financiară a întreprinderii în aceste condiții este concepută pentru a asigura dezinvestirea efectivă și o flexibilitate ridicată în utilizarea capitalului eliberat pentru a asigura o stabilizare financiară în continuare.

Combinație (sau combinație). O astfel de strategie de operare a unei întreprinderi integrează diferitele tipuri de strategii private considerate ale zonelor strategice individuale de afaceri sau ale unităților strategice de afaceri. Această strategie este tipică pentru cele mai mari întreprinderi (organizații) cu o industrie largă și diversificare regională a operațiunilor.

Accentul principal pe stilul antreprenorial de management financiar strategic. Managementul financiar al unei întreprinderi într-o perspectivă strategică se caracterizează printr-un stil incremental sau antreprenorial.

La baza stilului incremental de management financiar strategic se află stabilirea obiectivelor strategice pe baza nivelului atins de activitate financiară cu minimizarea alternativei deciziilor financiare strategice. Schimbările fundamentale în direcțiile și formele activității financiare sunt efectuate numai ca răspuns la schimbările în strategia de funcționare a întreprinderii. Acest stil de management financiar strategic este de obicei tipic pentru întreprinderile care au atins stadiul de maturitate al ciclului lor de viață.

Baza stilului antreprenorial de management financiar strategic este căutarea activă a deciziilor de management eficiente în toate domeniile și formele de activitate financiară. Acest stil de management financiar este asociat cu o transformare constantă a direcțiilor, formelor și metodelor activităților financiare până la atingerea obiectivelor strategice stabilite, ținând cont de factorii de mediu în schimbare.

Identificarea domeniilor dominante de dezvoltare financiară strategică. Acest principiu face posibilă identificarea domeniilor prioritare ale activității financiare a întreprinderii, asigurând implementarea cu succes a funcției principale-țintă a acesteia - creșterea valorii de piață a întreprinderii pe termen lung.

Strategia de formare a resurselor financiare ale întreprinderii. Scopurile, obiectivele și principalele decizii strategice ale acestei strategii financiare dominante ar trebui să vizeze sprijinul financiar pentru implementarea strategiei corporative a întreprinderii și, în consecință, subordonate acesteia.

Strategia de distribuire a resurselor financiare ale întreprinderii. Parametrii setului strategic al acestei strategii financiare dominante ar trebui să vizeze, pe de o parte, sprijinul financiar pentru implementarea strategiilor și strategiilor funcționale individuale ale unităților economice și, pe de altă parte, să formeze baza pentru formarea direcțiilor. pentru activitatea de investiţii a unei întreprinderi în perspectivă strategică.

Strategia de asigurare a securității financiare a întreprinderii. Scopurile, obiectivele și cele mai importante decizii strategice ale acestei strategii financiare dominante ar trebui să vizeze formarea și susținerea parametrilor principali ai echilibrului financiar al întreprinderii în procesul dezvoltării sale strategice.

Strategia de imbunatatire a calitatii managementului financiar al intreprinderii. Parametrii setului strategic al acestei strategii financiare dominante sunt dezvoltați de serviciile financiare ale întreprinderii și sunt incluși ca bloc independent în strategiile funcționale corporative și individuale ale întreprinderii.

Asigurarea flexibilității strategiei financiare. Dezvoltarea viitoare a activității financiare a întreprinderii este întotdeauna caracterizată de o incertitudine semnificativă. Prin urmare, este practic imposibil să se mențină strategia financiară dezvoltată a întreprinderii neschimbată în toate etapele procesului de implementare a acesteia. Flexibilitatea strategică este capacitatea potențială a unei întreprinderi de a ajusta sau dezvolta rapid noi decizii financiare strategice în fața schimbării condițiilor externe sau interne pentru implementarea activităților financiare. Se realizează cu o astfel de coordonare intra-organizațională a activităților financiare, în care resursele financiare pot fi ușor transferate dintr-o zonă strategică de afaceri sau unitate economică la alta. Capacitatea de a manevra în timp util resursele financiare se realizează dacă întreprinderea dispune de o cantitate suficientă din acestea sub formă de rezerve de asigurare și management integrat al acestor rezerve. in afara de asta , rol important un nivel suficient de lichiditate a activelor și investițiilor întreprinderii joacă un rol în asigurarea flexibilității strategiei financiare.În acest scop, o întreprindere poate menține uneori în mod deliberat anumite tipuri de investiții financiare cu randamente scăzute, dar niveluri ridicate de lichiditate, pentru a oferi flexibilitatea strategică necesară datorită capacității de a reinvesti rapid capitalul.

6. Oferirea unei alternative financiare strategice. Deciziile financiare strategice ar trebui să se bazeze pe căutarea activă a opțiunilor alternative pentru direcțiile, formele și metodele activităților financiare, selectarea celor mai bune dintre ele, construirea unei strategii financiare generale pe această bază și formarea mecanismelor pentru eficientizarea acesteia. implementare. Alternativa este cea mai importantă trăsătură distinctivă a întregului sistem de management strategic al întreprinderii și este asociată cu toate elementele principale ale setului financiar strategic - obiective financiare, politica financiară asupra anumitor aspecte ale activității financiare, sursele de formare a resurselor financiare, stilul și mentalitatea managementului financiar etc.

7. Asigurarea utilizării continue a rezultatelor progresului tehnologic în activitățile financiare. Atunci când se formează o strategie financiară, trebuie avut în vedere faptul că activitatea financiară este principalul mecanism de asigurare a introducerii inovațiilor tehnologice care asigură creșterea poziției competitive a unei întreprinderi pe piață. Prin urmare, implementarea obiectivelor generale de dezvoltare strategică a unei întreprinderi depinde în mare măsură de modul în care strategia sa financiară reflectă rezultatele progresului tehnologic și este adaptată la utilizarea rapidă a noilor sale rezultate.

8. Contabilitatea nivelului de risc financiar în procesul de luare a deciziilor financiare strategice. Aproape toate deciziile financiare majore luate în procesul de formare a unei strategii financiare, într-o măsură sau alta, schimbă nivelul de risc financiar. În primul rând, aceasta se datorează alegerii direcțiilor și formelor de activitate financiară, formării resurselor financiare, introducerii de noi structuri organizatorice pentru gestionarea activităților financiare. Nivelul riscului financiar crește mai ales puternic în perioadele de fluctuații ale ratei dobânzii și de creștere a inflației. Datorită mentalității diferite a managerilor financiari în raport cu nivelul de risc financiar acceptabil (preferințele lor de risc) la fiecare întreprindere în procesul de dezvoltare a unei strategii financiare acest parametru trebuie setat diferit.

9. Orientare către aparatul profesional al managerilor financiari în procesul de implementare a strategiei financiare. Oricare ar fi specialiștii implicați în dezvoltarea parametrilor individuali ai strategiei financiare a întreprinderii, implementarea acesteia ar trebui asigurată de specialiști instruiți - manageri financiari. Acești manageri trebuie să fie familiarizați cu principiile de bază ale managementului strategic, mecanismul de gestionare a anumitor aspecte ale activității financiare și să stăpânească metodele de control financiar strategic.

Asigurarea strategiei financiare dezvoltate a întreprinderii cu structura organizatorică adecvată pentru gestionarea activităților financiare și a culturii organizaționale. Cea mai importantă condiție pentru implementarea eficientă a strategiei financiare o reprezintă schimbările corespunzătoare în structura organizatorică a managementului și a culturii organizaționale. Schimbările strategice preconizate în acest domeniu ar trebui să facă parte integrantă din parametrii strategiei financiare care să asigure fezabilitatea acesteia.

Dezvoltarea elementelor principale ale unui set strategic în domeniul activității financiare a unei întreprinderi se bazează pe rezultatele unei analize financiare strategice.

Produsul final al analizei financiare strategice este un model al poziției financiare strategice a unei întreprinderi, care caracterizează în mod cuprinzător și cuprinzător condițiile prealabile și oportunitățile de dezvoltare financiară a acesteia în contextul fiecăreia dintre domeniile strategice dominante ale activității financiare.

Planificarea strategică este implementată secvenţial în etape:

Declarația de misiune a organizației

Stabilirea obiectivelor

Evaluarea si analiza mediului extern

Alegere

strategii

Implementarea strategiei și evaluarea ulterioară a rezultatelor

Analiza alternativelor strategice

Revizuirea conducerii organizației.

Declarația de misiune organizațională și stabilirea obiectivelor. Misiunea organizației este principalul scop comun, un motiv clar exprimat pentru existența acesteia.

Obiectivele întreprinderii trebuie să fie specifice și măsurabile. Acestea sunt de obicei instalate pentru perioade lungi sau scurte de timp. Un obiectiv pe termen lung are un orizont de planificare de cinci sau mai mulți ani. Un obiectiv pe termen scurt reprezintă de obicei unul dintre planurile care urmează să fie finalizate într-un an. Obiectivele pe termen mediu au un orizont de planificare de la unu la cinci ani. Obiectivele pe termen lung sunt formulate mai întâi. Apoi se stabilesc obiective pe termen mediu și scurt, necesare pentru asigurarea obiectivelor pe termen lung. De obicei, cu cât orizontul de planificare al obiectivului este mai apropiat, cu atât domeniul de aplicare al sarcinilor stabilite este mai restrâns. De exemplu, un obiectiv de productivitate pe termen lung ar putea fi: creșterea productivității generale cu 25% în cinci ani. Apoi, obiectivul pe termen mediu este creșterea productivității cu 10% în doi ani. Scopul stabilit trebuie să fie realizabil. Stabilirea unui obiectiv care depășește capacitatea organizației poate fi dezastruoasă. Dacă obiectivele sunt de neatins, dorința angajaților de a reuși va fi blocată și motivația lor va slăbi - obiectivele de neatins vor dezorganiza personalul.

Evaluarea și analiza mediului extern este procesul prin care planificatorii strategici evaluează factorii externi organizației pentru a identifica oportunitățile și amenințările pentru firmă. Evaluați în funcție de trei parametri: 1) modificări care afectează diferite aspecte ale strategiei curente. De exemplu, creșterea prețurilor la carburanți creează probleme companiilor aeriene, astfel încât acestea trebuie să evalueze continuu evoluțiile prețului carburanților; 2) factori care reprezintă o ameninţare la adresa strategiei actuale a firmei. De exemplu, dacă există concurenți, trebuie să le controlați activitățile. ; 3) factori care determină noi oportunităţi de atingere a obiectivelor întreprinderii.

Amenințările și oportunitățile pot fi, în general, clasificate în șapte domenii: economie, politică, piețe, tehnologie, concurență, poziție internațională și comportament social.

Factori de mediu:

Forțe economice.

factori politici.

factorii de piata.

Factori tehnologici.

factori internaţionali.

Factorii de concurență.

Revizuirea conducerii organizației. Un sondaj de management este o evaluare metodică a ariilor funcționale ale unei organizații, menită să identifice punctele sale forte strategice și puncte slabe. În cel mai simplu caz, se recomandă să fie incluse în sondaj cinci funcții - marketing, finanțe și contabilitate, producție, resurse umane și cultura și imaginea organizației.

În stadiul actual de dezvoltare economică, mediul de funcționare a întreprinderilor s-a schimbat semnificativ. Aceștia sunt supuși unei presiuni competitive ridicate atât din partea producătorilor autohtoni, cât și mai ales străini, cu capacități financiare și de producție mai mari. Există, de asemenea, schimbări în raportul și mobilitatea factorilor de producție, inclusiv capitalul, resursele intelectuale, umane și naturale. În plus, pentru activități întreprinderile industriale influențează și factorii de mediu care au un impact indirect: politic, economic, social, juridic, tehnic și tehnologic etc. Acest lucru întărește starea de incertitudine la luarea deciziilor. decizii de managementîn toate domeniile întreprinderii, inclusiv financiar. În acest sens, liderii companiei trebuie să răspundă prompt și rapid la schimbările externe, precum și să utilizeze intenționat capacitățile interne existente, ceea ce necesită competențe în domeniul managementului strategic. Fiecare companie, în consecință, trebuie să dezvolte o strategie care să fie adecvată condițiilor existente.